パン改良剤市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 1.8 十億米ドル |

| 市場規模 (2030) | 2.47 十億米ドル |

| 成長率 (2025 - 2030) | 6.55% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | ヨーロッパ |

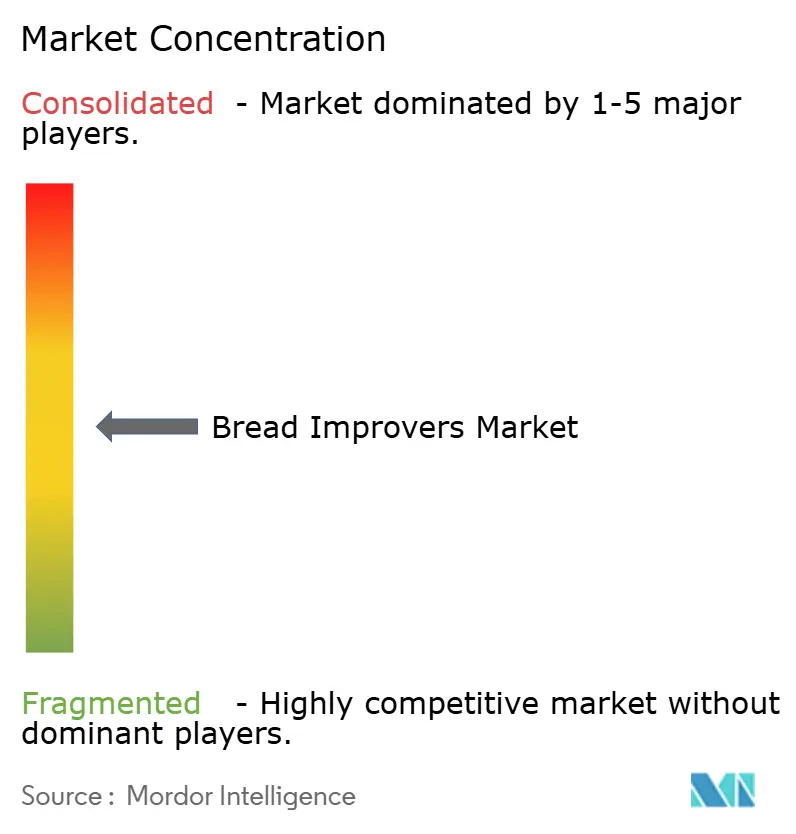

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるパン改良剤市場分析

パン改良剤市場規模は2025年にUSD 18億に達し、2030年までにUSD 24.7億に達する軌道にあり、CAGRは6.55%で推移しています。この安定した成長は、大規模製パン業者と小規模クラフト事業者の双方が、クリーンラベル規制を遵守しながら一貫したボリューム、食感、保存安定性を実現するために高度なブレンドに依存していることを反映しています。工業用オートメーション、プレミアム利便性食品に対する都市部の需要、および冷凍生地技術の普及が対象顧客基盤を拡大しています。欧州は成熟した製パンインフラを通じてグローバル需要の中心を担っていますが、アジア太平洋地域では可処分所得の上昇と西洋式焼き菓子の大衆小売への浸透に伴い、生産能力の拡大が進んでいます。原料カテゴリー全体では、バイオテクノロジーがラベルフレンドリーな生地強化、鮮度保持、風味向上の手段を開拓するにつれ、酵素が乳化剤を上回る成長を示しています。一方、精密液体フォーマットは自動化工場での勢いを増しており、職人製パン業者はかつて工業ラインにのみ存在していたプロフェッショナルグレードのシステムを採用しています。

主要レポートのポイント

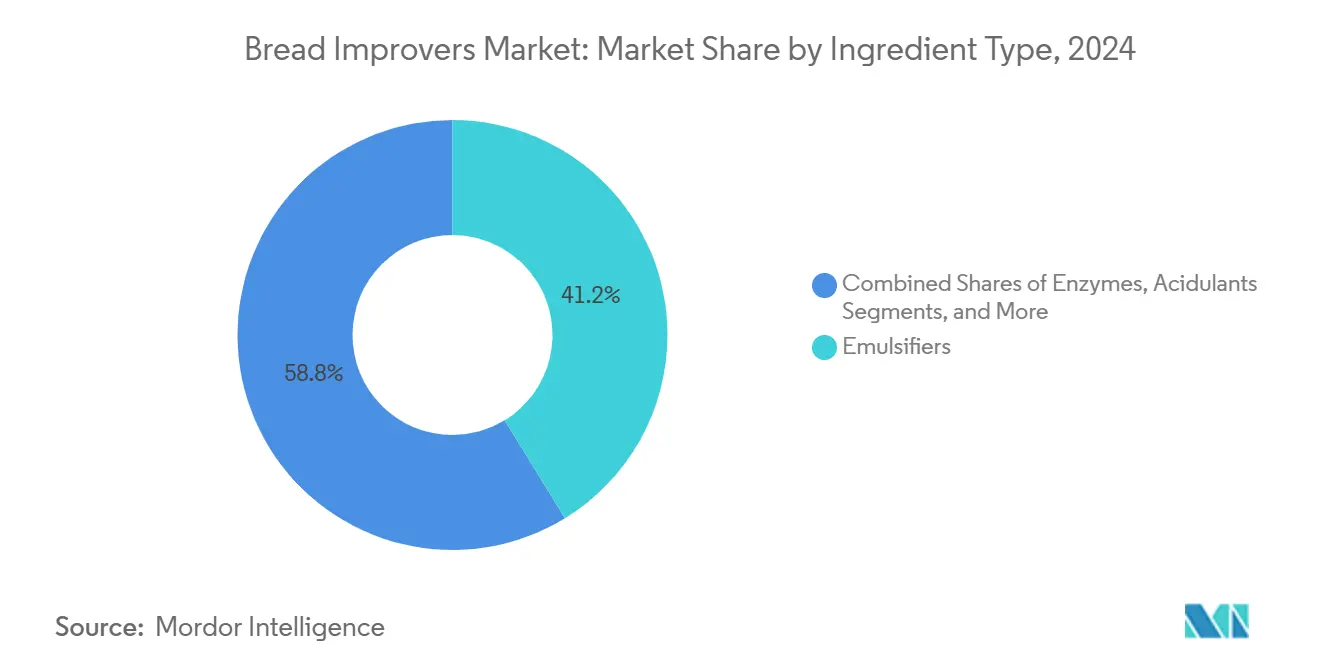

- 原料タイプ別では、乳化剤が2024年のパン改良剤市場シェアの41.23%をリードし、酵素は2030年までCAGR 7.23%で成長すると予測されています。

- 形態別では、粉末製品が2024年に55.46%の市場シェアを獲得し、液体製剤は2030年までCAGR 6.89%で拡大すると予測されています。

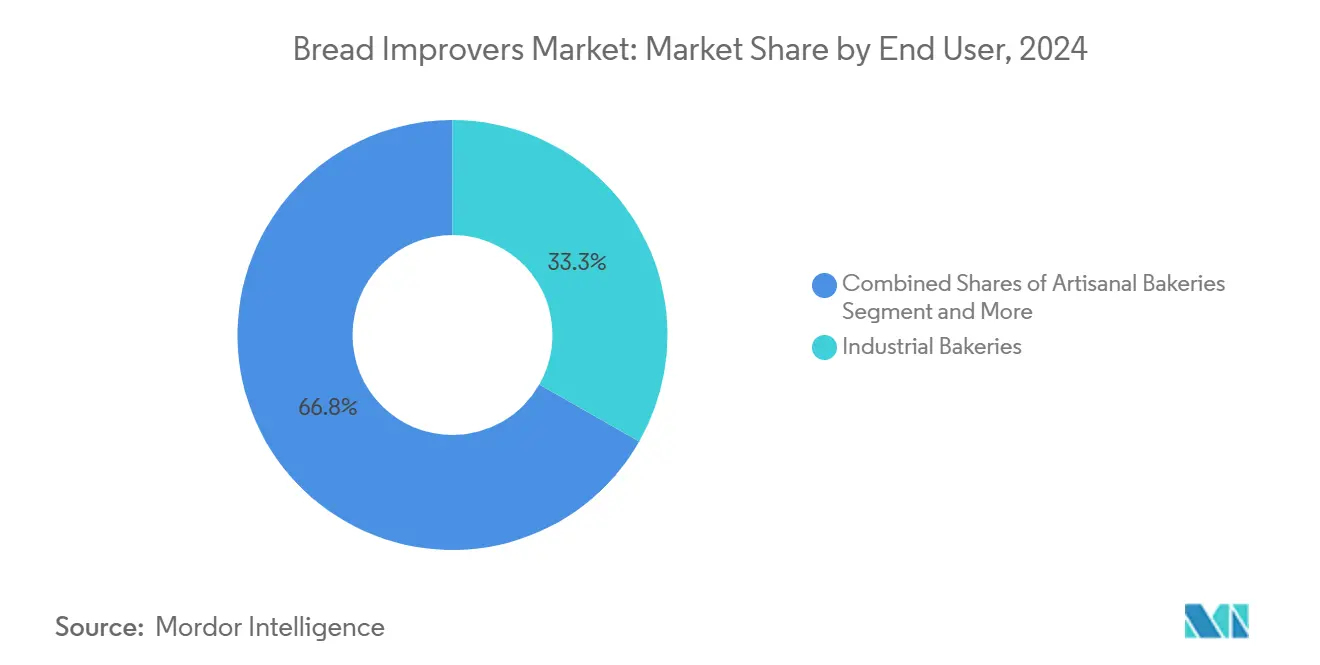

- エンドユーザー別では、工業用製パン業者が2024年のパン改良剤市場で33.25%のシェアを保有し、職人製パン業者は予測期間中にCAGR 7.23%で上昇する見込みです。

- 用途別では、パンが2024年のパン改良剤市場シェアの52.34%を占め、ピザ生地・フラットブレッドは2030年までCAGR 7.45%で拡大しています。

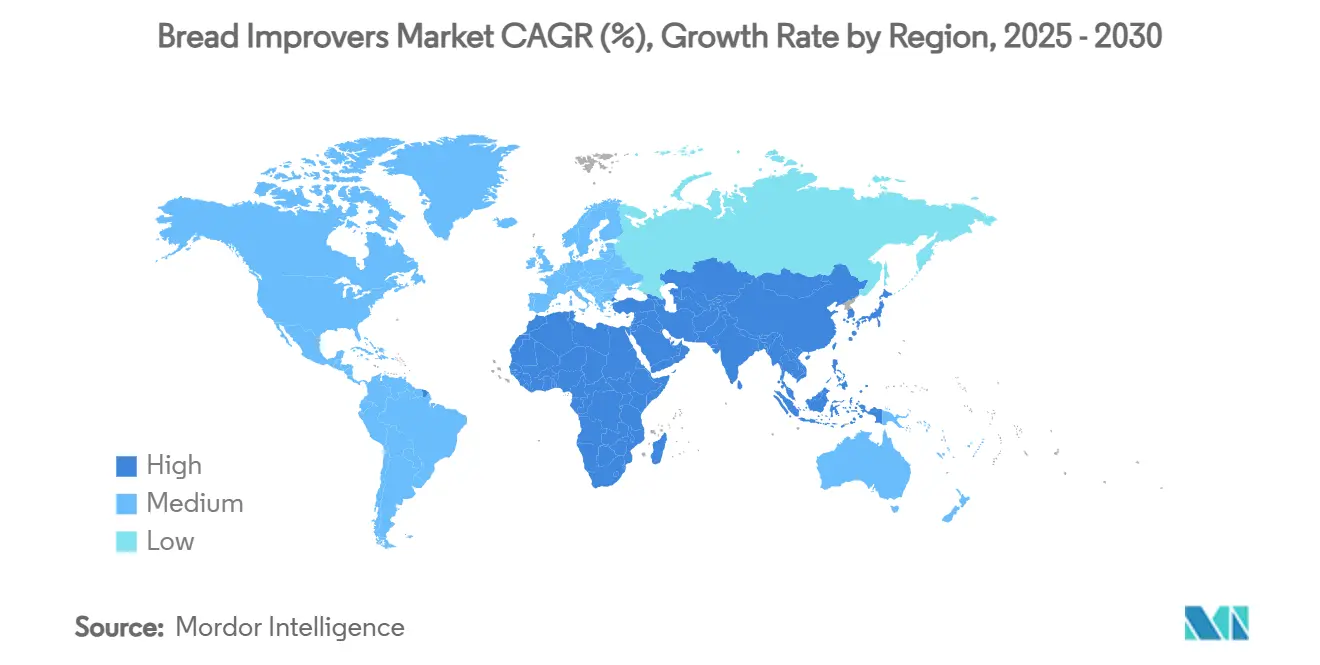

- 地域別では、欧州が2024年に35.67%のシェアで首位を占め、アジア太平洋地域はCAGR 7.78%で最も急成長している地域です。

グローバルパン改良剤市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 利便性・プレミアム焼き菓子製品に対する需要の増加 | +1.2% | 北米・欧州に集中したグローバル | 中期(2〜4年) |

| クリーンラベル・天然改良剤への嗜好の高まり | +0.8% | 北米・EU、アジア太平洋地域へ拡大 | 長期(4年以上) |

| 工業規模の職人製パンラインの拡大 | +0.9% | 欧州・北米主導のグローバル | 中期(2〜4年) |

| グローバルパンサプライチェーンにおける賞味期限延長ニーズ | +1.1% | グローバル、新興市場で重要 | 短期(2年以内) |

| アルゴリズム駆動型オンデマンド改良剤配合 | +0.7% | 先進国市場、アジア太平洋地域での段階的採用 | 長期(4年以上) |

| 冷凍生地取引における耐熱性マルトジェニックアミラーゼの採用 | +0.6% | 北米・欧州を中心としたグローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

利便性・プレミアム焼き菓子製品に対する需要の増加

2024年には、製パン業者の84%が職人品質製品への需要急増に対応するため、生産能力への投資を予定しています。しかしこの需要は課題をもたらしています。消費者は手作り品の本物らしさを求めながらも、安定した入手可能性と長い賞味期限を求めています。その答えは、工業的効率を確保しながら伝統的な発酵を模倣する高度な改良剤配合にあります。これらのパン改良剤により、製造業者は伝統的な方法の時間と変動性の課題を回避しながら、職人パンの複雑な風味と食感を実現できます。都市市場では、品質と利便性に対して高い対価を支払う消費者の意欲に牽引され、プレミアムセグメントで顕著な成長が見られます。都市化と共働き世帯の増加が続く中、このトレンドは中期的な成長が見込まれ、品質を犠牲にしない利便性が重視されています。

クリーンラベル・天然改良剤への嗜好の高まり

消費者調査によると、米国の消費者の85%が認識できる原材料を含む製品を積極的に求めており、クリーンラベル運動がニッチな嗜好から主流の必需品へと移行していることが明らかになっています。この消費者の変化は、合成添加物に代わる酵素ベースおよび発酵由来の改良剤のイノベーションを促進し、性能を損なうことなく代替手段を提供しています。欧州連合[1]欧州委員会、「食品添加物に関する規則(EC)第1333/2008号」、ec.europa.euは、規則(EC)第1333/2008号を通じて、天然代替品への推進を強化しています。欧州委員会が強調するように、企業は規制上の要件と消費者の要望の両方に合致するバイオテクノロジーソリューションへの投資を注ぎ込んでいます。製造業者が保存安定性を確保しながら人工保存料を置き換えることを目指す中、培養デキストロースと発酵ベースの保存料が人気の選択肢として台頭しています。クリーンラベルトレンドは先進国市場で大きな影響力を持ち、支持的な規制の枠組みと情報に基づいた選択に精通した消費者基盤によって強化されています。この勢いは、今後数年間の製品開発と市場戦略を再定義する深い構造的変化を意味しています。

工業規模の職人製パンラインの拡大

2024年には、製パン業者の53%がプレミアム製品ラインからの大幅な収益増加を見込んでおり、職人パン生産の工業規模化における有望な機会を浮き彫りにしています。この成長を達成するには、大規模操業の一貫性と効率性を確保しながら、伝統的な方法の感覚的特性を維持する高度な改良剤システムが必要です。製造業者は、マルトジェニックアミラーゼやキシラナーゼなどの高度な酵素技術を活用して、長時間発酵の複雑な生化学的プロセスをわずかな時間で模倣しています。真の課題は、工業的流通の量と一貫性の要求を満たしながら、職人品質を象徴する本物の風味と食感を維持することです。このトレンドの証左として、PuratosのS500多目的パン改良剤があり、酵素技術を活用してさまざまな生産環境で均一な焼成結果を実現しています。競争が激化する中、製造業者はマージン向上と明確な市場ポジショニングのためにプレミアムラインへの投資を続け、この勢いは継続すると見込まれています。

グローバルパンサプライチェーンにおける賞味期限延長ニーズ

グローバルサプライチェーンが複雑化するにつれ、賞味期限延長技術の必要性が最重要課題となっています。特に製パン業者は、拡大する流通ネットワークと変動する保管条件の中で製品品質を維持するという課題に取り組んでいます。この課題は、コールドチェーンインフラが未発達な新興市場ではさらに深刻です。しかし、このギャップは冷蔵を必要とせずに鮮度と安全性を確保できる改良剤の機会も開いています。NovozymesのNovamyl® BestBiteソリューションは、酵素ベースの賞味期限延長の可能性を示しています。研究によると、この製品で処理されたパンは15日後でも新鮮な状態と同様に魅力的であると消費者が認識しています。さらに、冷凍生地取引の台頭により、酵素修飾による凍結融解安定デンプンの開発が進んでいます。この進歩により、製造業者は生産を集中化しながら、さまざまな小売環境で一貫した品質を確保できます。サプライチェーンの混乱が続き、製造業者が技術的解決策を求める中、賞味期限延長技術のこれらの進歩は重要な成長触媒として浮上しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 乳化剤・酵素原材料の価格変動 | -0.4% | 新興市場に特に影響するグローバル | 短期(2年以内) |

| 米国・EUにおける厳格な添加物規制 | -0.3% | 北米・欧州、グローバルへの波及効果あり | 中期(2〜4年) |

| 「ラベルフリー」改良剤代替品としてのサワードウ発酵 | -0.2% | 先進国市場、プレミアムセグメント | 長期(4年以上) |

| 特殊酵素補因子のサプライチェーンの脆弱性 | -0.1% | バイオテクノロジーハブに集中したグローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

乳化剤・酵素原材料の価格変動

市場成長は原材料価格の変動という重大な障壁に直面しています。主要原材料は前例のない価格変動を経験しており、製造業者のマージンを圧迫し、長期計画を複雑にしています。米国製パン業者協会は、Baking Businessが報じたように、サプライチェーンの混乱と農業商品市場の変動を原因として、過去1年間でキャノーラ油価格が45%急騰し、大豆油価格が67%上昇したことを強調しました。このような価格上昇は、植物油がモノグリセリド・ジグリセリドやレシチンなどの必須乳化剤の主要原料であることから、乳化剤の生産コストに直接影響します。酵素生産も例外ではなく、特殊補因子と発酵基質はサプライ制約と価格変動に直面し、生産経済に大きな影響を与えています。この課題は、通貨変動が商品価格上昇の影響を増幅させる新興市場ではさらに深刻であり、市場浸透と成長見通しを制限する可能性があります。これに対応して、製造業者はサプライヤー基盤を多様化し、代替原材料源を模索しています。しかし、これらの戦略は実施に時間を要し、即時の価格圧力を完全に緩和できない可能性があります。

米国・EUにおける厳格な添加物規制

進化するクリーンラベル要件が製造業者に承認された天然代替品での製品再配合を迫る中、製造業者は増大する課題に直面しています。これらの代替品は従来の改良剤配合の機能性に匹敵しない可能性があります。欧州食品安全機関による食品添加物の継続的な再評価は製造業者に不確実性をもたらし、特に現在承認されている物質への制限という差し迫った脅威が確立された製品ラインを危険にさらしています。複雑な承認プロセスを乗り越えるリソースが不足することが多い中小製造業者や新規参入者にとって、これらの規制上の負担は特に困難であり、イノベーションを阻害し市場競争を低下させる可能性があります。さらに、多国籍製造業者は一貫性と合理化されたアプローチを目指して業務全体で最も厳格な基準を採用する傾向があるため、これらの規制上の課題はグローバル市場にも反響しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

原料タイプ別:乳化剤の優位性の中で酵素がイノベーションを牽引

2024年には、乳化剤が41.23%のシェアで市場を支配しており、さまざまな製パン用途における生地食感の向上における重要な役割を強調しています。一方、酵素は最も急成長するセグメントとして台頭しており、2025年から2030年にかけてCAGR 7.23%で拡大すると予測されています。この急増は主にクリーンラベル運動と生理活性配合の進歩によって促進されています。特に、酵素セグメントの上昇は規制上の優位性によって支えられています。酵素ベースのソリューションは添加物ではなく加工助剤として承認されることが多く、表示上の課題を緩和し消費者の信頼を高めています。Geomyces pannorumからの南極α-アミラーゼの探索などの革新的な研究は、特殊酵素の可能性を浮き彫りにしています。このような酵素は、BMC Biotechnologyに記載されているように、従来の方法と比較してパンのボリュームが26%増加し、凝集性が14.5%向上することと関連付けられています。

酸化剤と還元剤は安定した市場ポジションを維持しており、生地の発展とグルテンネットワークの最適化において重要な役割を果たしています。一方、酸味料はpH制御と風味向上の主要プレーヤーです。このセグメント化は、複数の製パン課題に対処できる多機能ソリューションへの業界のシフトを強調しています。酵素からの競争の高まりに対応して、乳化剤メーカーはハイブリッド配合を革新しています。これらの新製品は従来の乳化特性と酵素の利点を融合させ、従来の方法とバイオテクノロジーの進歩の間のギャップを効果的に埋めています。バイオテクノロジーのコスト低下と合成添加物より天然添加物を優遇する規制の傾向を考えると、市場のダイナミクスは酵素中心のソリューションへの持続的なシフトを示唆しています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

形態別:液体製剤が自動化システムで勢いを増す

2024年には、粉末形態セグメントが55.46%のシェアで市場をリードしており、確立された流通チャネル、長い賞味期限、容易な保管が評価されています。これらの利点はあらゆる規模の製造業者に響いています。しかし、液体製剤は2030年までCAGR 6.89%で上昇しています。この急増は主に工業用製パン業者における自動化トレンドと液体システムが提供する精密な投与量に起因しています。液体製剤への業界の転換は、より広いトレンドを強調しています。一貫性、労働力削減、人的ミスの最小化を約束する自動化混合・投与システムへの移行です。一方、ペースト製剤は独自のニッチを切り開き、粉末や液体では不十分な特定の用途に集中した利点を提供しています。

地域の嗜好と運用ニーズが形態セグメント化のダイナミクスを形成しています。高度な自動化を備えた欧州の製造業者は液体システムへの傾向を強めています。対照的に、新興市場はその簡便さとコスト効率を重視して粉末を好む傾向があります。液体セグメントの拡大は、賞味期限を延長するだけでなく取り扱いを改善し過去の懸念を緩和した安定化・保存技術の進歩によって支えられています。多様な顧客ニーズに対応するため、製造業者はデュアルフォーマット機能を採用しています。使用時点で再構成すると粉末の安定性と液体の精度を融合させる濃縮液体システムを革新している企業もあります。

エンドユーザー別:職人セグメントが工業優位性を崩す

2024年には、工業用製パン業者が33.25%の市場シェアを持ち、パン改良剤市場を引き続き支配しています。規模の優位性と確立されたサプライ関係がこのボリューム成長を促進しています。この優位性は、一貫した品質と運用効率が改良剤投資から得られる価値を増幅させる大規模パン生産の経済性を強調しています。一方、職人製パン業者は最も急成長するセグメントとして台頭しており、2025年から2030年にかけてCAGR 7.23%で拡大すると予測されています。この急増は消費者のプレミアム化トレンドとプロフェッショナルグレードの改良剤技術の広範な採用によって推進されています。これらの進歩により、小規模事業者はかつて大規模事業者のみが達成できた結果を実現できるようになっています。このような軌跡は市場ダイナミクスの顕著な変化を示しており、職人生産者が以前は工業大手の領域であった高度な改良剤配合にアクセスできるようになっています。

小売・店内製パン業者とフードサービスチャネルは重要な役割を果たしていますが、それぞれ独自の運用ニーズと消費者インタラクションに対応する市場の小さなセグメントを占めています。観光の増加と外食文化の高まりにより、市場では外食用焼き菓子製品の消費が増加しており、成長を牽引しています。国家統計局[2]国家統計局データ、「英国への海外居住者訪問数」、www.ons.govの2023年データによると、3,800万人の海外観光客が英国を訪問しました。職人セグメントの成長は注目に値し、量より質の哲学を強調しています。このアプローチはプレミアム価格を実現するだけでなく、より高いマージンをもたらします。単なるコスト削減よりも感覚的属性を優先する特殊改良剤配合の道を開きます。これらのダイナミクスは、本物らしさと職人技への消費者の広い傾向と共鳴しています。職人製パン業者は高度な改良剤を活用して、商業的成功に不可欠な一貫性を確保しながら伝統的な特性を維持しようとしています。この取り組みは、職人の精神と調和しながら不可欠な運用上の利点を提供するクリーンラベル改良剤オプションの台頭によって支えられています。

注記: 全セグメントの個別シェアはレポート購入時に入手可能

用途別:ピザ生地が利便性食品の拡大を牽引

2024年には、パン用途が52.34%の支配的な市場シェアを占め、伝統的なパン生産におけるパン改良剤の重要な役割を強調しています。このセグメントの確立されたサプライ関係と技術的要件がそのリーダーシップをさらに強化しています。パンセグメントの優位性は、工業用白パンから職人サワードウまで、それぞれ特殊な改良剤配合を必要とする幅広いパンの種類と生産方法に起因しています。一方、ピザ生地とフラットブレッドは最も急成長する用途セグメントとして台頭しており、2030年までCAGR 7.45%を誇っています。この急増は利便性食品を好むグローバルトレンドと、集中生産と広範な焼成を可能にする冷凍生地技術の進歩によって牽引されています。このような成長は、利便的な食事ソリューションへの消費者嗜好の変化とピザおよびフラットブレッドの世界的な普及を反映しています。

クッキー、ビスケット、バンズ、ロールパンは安定した市場ポジションを維持しており、伝統的なパンとは異なる食感、賞味期限、加工特性に対する独自の需要に対応しています。ピザとフラットブレッドセグメントの拡大は際立っており、利便性食品トレンドと伝統的な製パン技術を融合させています。この融合は、凍結融解サイクルと長期保管を通じても品質が維持される特殊改良剤配合の道を開きます。業界の用途セグメント化は、進化する消費トレンドへの対応力を示しています。製造業者は新しい食品フォーマットのソリューションを開発するだけでなく、伝統的なパン用途へのサポートも強化しています。食品製造業者が製品を差別化しようとする中、セグメントのダイナミクスは革新的な製品フォーマットと強化された利便性機能によって牽引される継続的な多様化の未来を示唆しています。

地域分析

2024年には、欧州が35.67%の支配的な市場シェアを占め、確立された製パンインフラ、強固な規制の枠組み、およびプレミアム改良剤配合をますます好む識別力のある消費者基盤を活用しています。欧州の市場優位性は、パン消費の豊かな歴史、最先端の製パン技術、および厳格な安全基準を維持しながらイノベーションを推進する規制環境によって強調されています。英国のパンの1人当たり週間平均購入量[3]環境・食料・農村地域省、「英国のパンの1人当たり週間平均購入量」、www.gov.ukの2023年データによると、英国における1人当たり週間平均パン購入量は465グラムでした。

対照的に、アジア太平洋地域は最も急成長する市場として台頭しており、2025年から2030年にかけてCAGR 7.78%で拡大すると予測されています。この成長は都市化、可処分所得の上昇、および高度な改良剤技術を必要とする西洋式焼き菓子製品への需要の高まりによって促進されています。このような地域成長の格差は、グローバルな食品消費を再形成する人口動態的・経済的潮流の変化を強調しています。北米は利便性食品と最先端の自動化技術への嗜好を持ち、特殊改良剤配合の需要を牽引する市場において重要な役割を果たしています。この地域の市場環境は、クリーンラベル製品に対する規制の推進と主要食品製造業者による改良剤技術の革新的な進歩によってさらに形成されています。

一方、南米と中東・アフリカは有望なフロンティアとして台頭しており、急増する都市人口と進化する小売インフラが強化された焼き菓子製品への需要を促進しています。この地理的セグメント化は、パンの普遍的な魅力を強調するだけでなく、改良剤の需要を形成する消費者の嗜好、規制環境、技術的進歩における地域的なニュアンスを明らかにしています。アジア太平洋地域の上昇軌跡は、インドでNovotech社のパン改良剤事業を買収するCorbionの戦略的な動きによってさらに支えられており、グローバルプレーヤーにとってのこの地域の魅力を証明しています。

競合環境

パン改良剤市場は地域プレーヤーとグローバルプレーヤーが市場を支配する断片化した状態にあります。NovozymesとChr. Hansenの合併によって2024年に設立されたNovonesis社は、世界最大級の酵素ポートフォリオの一つを強化し、マルトジェニックアミラーゼからキシラナーゼに至る研究開発パイプラインを深化させました。DSM-Firmenichは直接的な酵母エキス事業から撤退し、特殊脂質とビタミンへの集中を合理化するためにLesaffre社に売却しました。このような動きは、古典的な酵母メーカーとバイオテクノロジー志向の酵素専門家の間の境界を再描画しています。

地域チャンピオンは地元の小麦粉と製パンスタイルに合わせたブレンドを調整することでシェアを守っています。Puratosは製パン学校プログラムを活用して、新興市場全体でスキルアップイニシアチブとともに技術を定着させ、ブランドの信頼を強化しています。Corbionは乳酸の遺産を通じてクリーンな保存を強調し、Angel Yeastは中国の広大な工業用パンラインで酵母プラス酵素複合体を拡大しています。特許出願は耐熱性アミラーゼ変異体と相乗的酵素カクテルに集中しており、長期的な競争は商品乳化剤の量よりも知的財産と応用ノウハウを中心に展開することを示唆しています。

機器メーカーとのパートナーシップも激化しています。投与ポンプベンダーは、リアルタイムで測定された小麦粉タンパク質の変化に応じて改良剤レベルを自動調整するサプライヤー検証済みライブラリを統合しています。このモデルは独自の配合を固定し、原料企業を単なる商品サプライヤーではなくデジタルサービスプロバイダーとして位置付けます。一方、持続可能性の誓約は企業にパームフリー乳化剤の調達と発酵の炭素フットプリントの削減を促し、新たな差別化軸を加えています。

パン改良剤業界のリーダー企業

Lesaffre International

Puratos group

Corbion N.V

Archer Daniels Midland Company

Kerry Group

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:Aditya Birla Groupは、子会社のAditya Birla Chemicals(USA)Inc.を通じて、ジョージア州ダルトンにあるCargillの特殊化学品製造施設を買収することで、米国化学品市場に戦略的に参入しました。この買収は、米国製造業における同グループのプレゼンス強化という目標に沿ったものです。

- 2025年5月:Caitlyn India Pvt Ltd(CIPL)は、インドにリン酸工場を設立するための4億ルピーの投資計画を発表し、年間生産量5万トンを目標としています。このイニシアチブは輸入依存を削減し、国内の肥料自給率を高めることを目指しています。南インドの港湾アクセス可能な工業地帯に戦略的に立地するこの工場は、高純度リン酸とよりクリーンな石膏副産物を確保するヘミ水和物・二水和物(HH-DH)技術を活用します。

- 2024年12月:Tate and LyleはBioHarvest Sciencesとパートナーシップを締結し、植物合成技術を活用して次世代植物由来原料を開発しました。土地と水の使用を最適化する持続可能な甘味料と酸味料に焦点を当てています。

- 2024年11月:Tate and LyleはCP KelcoのUSD 18億の買収を完了し、天然由来原料のポートフォリオを大幅に強化しました。これにはペクチンや柑橘繊維が含まれており、食品保存や食感改良などの用途に不可欠です。この戦略的買収により、Tate and Lyleはクリーンラベル市場における需要の増大に対応する能力を強化し、バイオベース原料ソリューションへの業界の注目を浮き彫りにしています。

グローバルパン改良剤市場レポートの範囲

| 乳化剤 |

| 酵素 |

| 酸化剤 |

| 還元剤 |

| 酸味料 |

| 粉末 |

| 液体 |

| ペースト |

| 工業用製パン業者 |

| 職人製パン業者 |

| 小売・店内製パン業者 |

| フードサービスチャネル |

| パン |

| クッキー・ビスケット |

| バンズ・ロールパン |

| ピザ生地・フラットブレッド |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| アジア太平洋その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| 南米その他 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| 中東・アフリカその他 |

| 原料タイプ | 乳化剤 | |

| 酵素 | ||

| 酸化剤 | ||

| 還元剤 | ||

| 酸味料 | ||

| 形態 | 粉末 | |

| 液体 | ||

| ペースト | ||

| エンドユーザー | 工業用製パン業者 | |

| 職人製パン業者 | ||

| 小売・店内製パン業者 | ||

| フードサービスチャネル | ||

| 用途 | パン | |

| クッキー・ビスケット | ||

| バンズ・ロールパン | ||

| ピザ生地・フラットブレッド | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| アジア太平洋その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| 南米その他 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

パン改良剤市場の現在の価値はいくらで、どのくらいの速さで成長していますか?

パン改良剤市場規模は2025年にUSD 18億であり、2030年までにUSD 24.7億に達すると予測されており、CAGR 6.55%を反映しています。

どの原料カテゴリーが最も急速に拡大していますか?

酵素は生地の強度と鮮度を向上させながらクリーンラベルの主張を可能にするため、CAGR 7.23%で成長をリードしています。

液体パン改良剤フォーマットが人気を集めているのはなぜですか?

液体システムは自動化された投与機器と容易に統合でき、精密な分散を実現し手動取り扱いエラーを削減するため、この形態のCAGR 6.89%を牽引しています。

パン改良剤の最も高い成長可能性を示す地域はどこですか?

アジア太平洋地域は都市化と可処分所得が西洋式焼き菓子製品への需要を高めるにつれ、最も速い地域CAGRである7.78%を記録しています。

最終更新日: