ブラジル建設市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2019 - 2023 |

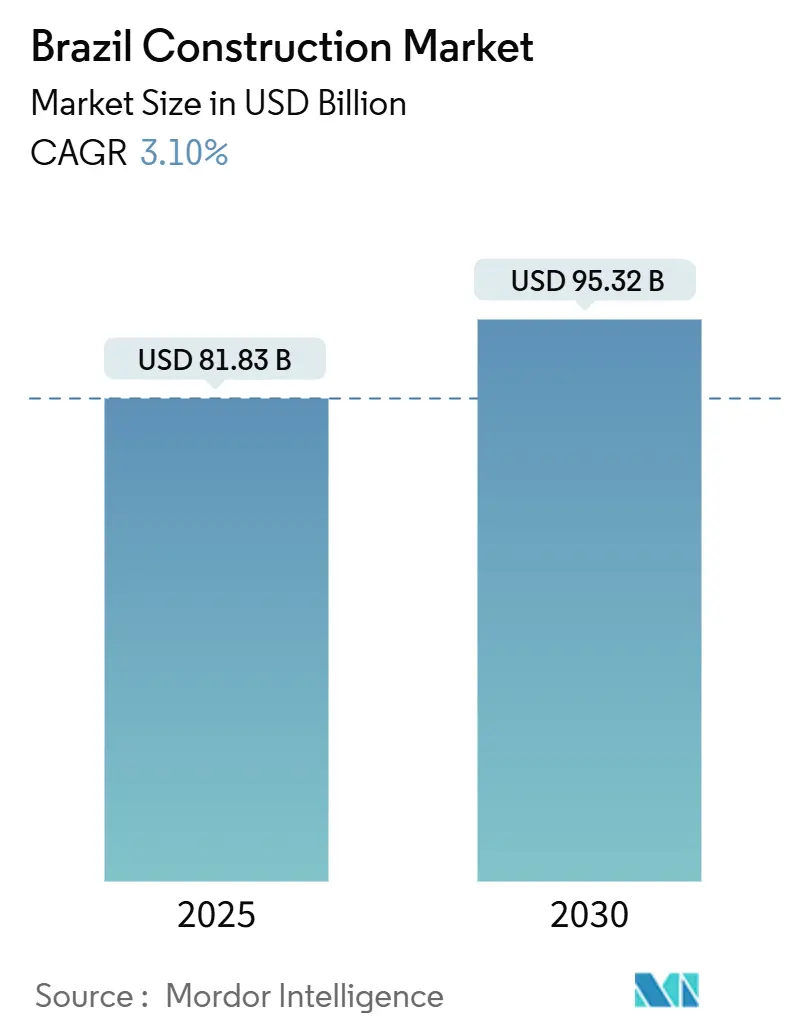

| 市場規模 (2025) | 81.83 十億米ドル |

| 市場規模 (2030) | 95.32 十億米ドル |

| 成長率 (2025 - 2030) | 3.10% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるブラジル建設市場分析

ブラジル建設市場規模は2025年に810億8,300万米ドルに達し、2030年までにCAGR 3.1%で953億2,000万米ドルへ拡大する見通しです。第3次成長加速プログラム(PAC-3)の下での公共部門インフラ支出、コンセッションへの民間参加の深化、および拡充されたミーニャ・カーザ・ミーニャ・ヴィーダ(MCMV 3.0)住宅制度が、高い資金調達コストにもかかわらず受注残を充実させています。建設業者は2024年第4四半期に純利益が48%急増しましたが、これは主に低所得者向け住宅需要の活況によるものです。開発業者がより短い工期と廃棄物削減を追求する中、モジュール建設などの現代的工法が普及しつつあり、再生可能エネルギーの着実な建設拡大がグリーンフィールドの送電・港湾工事を下支えしています。しかしながら、高いセリック政策金利が運転資金へのアクセスを複雑にしており、セメントおよび鉄筋のサプライチェーンの問題が依然としてスケジュールリスクをもたらしています。中規模プレーヤーは、資材の価格決定力を回復するため、共同調達プラットフォームと地域統合によって対応しています。

主要レポートのポイント

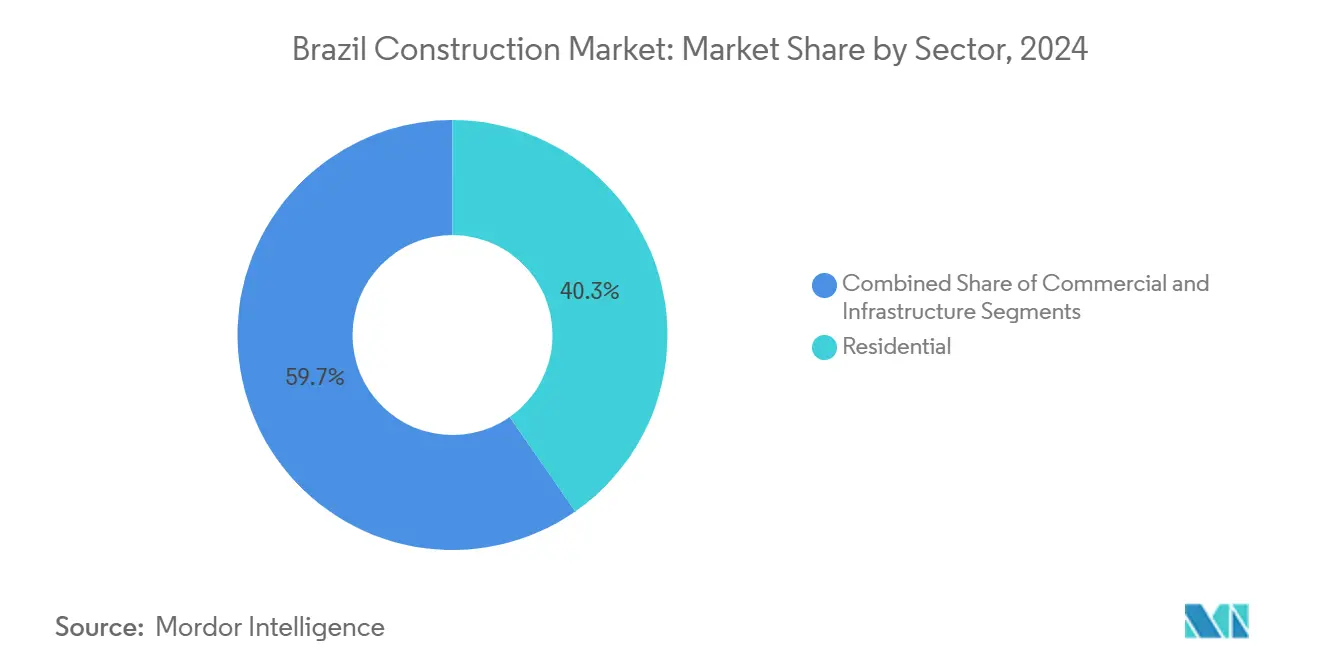

- セクター別では、住宅建設が2024年のブラジル建設市場シェアの40.32%を占め、インフラは2030年に向けてCAGR 5.45%で拡大しています。

- 建設タイプ別では、新築が2024年のブラジル建設市場規模の73.45%を占め、改修は2030年までにCAGR 4.32%で加速すると予測されています。

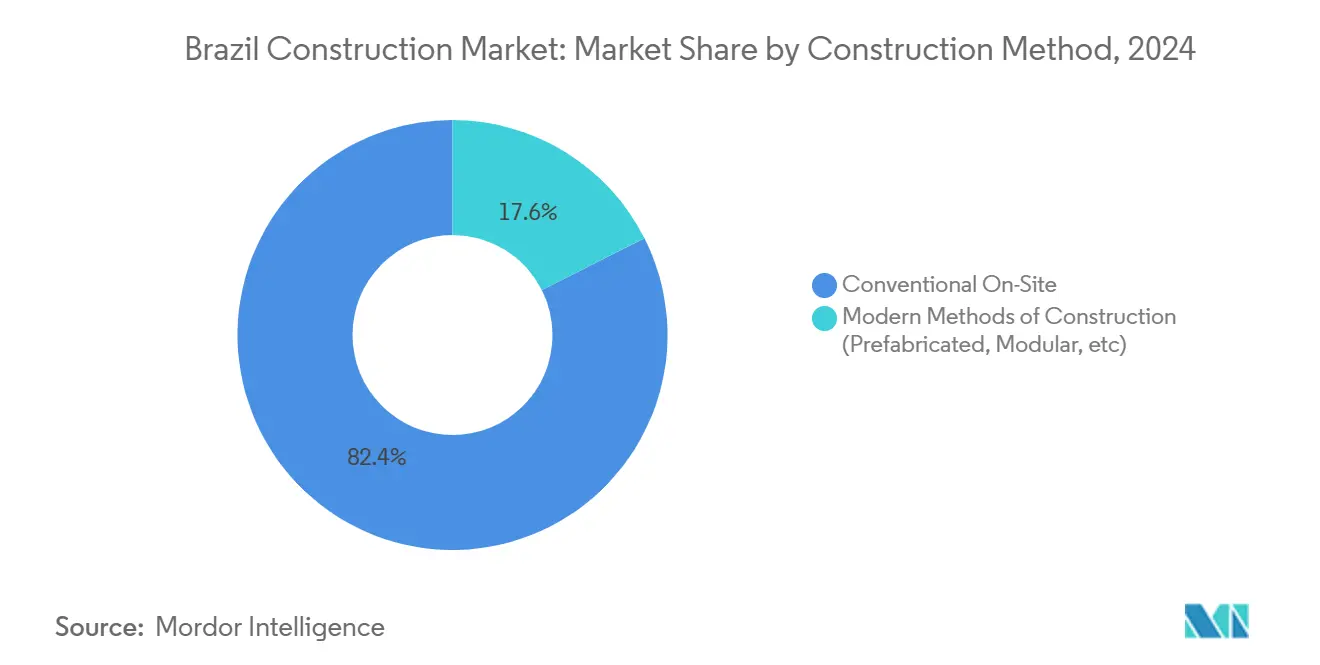

- 建設工法別では、従来型現場施工が2024年のブラジル建設市場シェアの82.43%を占め、プレハブおよびモジュール工法は2025年から2030年にかけてCAGR 10.40%で拡大しています。

- 投資源別では、公共資金が2024年のブラジル建設市場規模の62.34%を占め、民間資本の流入は予測期間中にCAGR 5.65%で成長する見込みです。

- 地域別では、南東部が2024年に55.43%のシェアでトップとなり、北東部が2030年までのCAGR 4.90%で最も速い成長を記録しました。

ブラジル建設市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| PAC-3インフラ刺激策とPPPパイプライン | 1.2% | 南東部および北東部に集中したグローバル | 中期(2〜4年) |

| 住宅不足プログラム(ミーニャ・カーザ・ミーニャ・ヴィーダ 3.0) | 0.8% | 全国、南東部および北東部で最も強い | 短期(2年以内) |

| ユーティリティ規模の再生可能エネルギー建設 | 0.6% | 主に北東部および南部地域 | 長期(4年以上) |

| 工業化・モジュール建築の採用 | 0.4% | 南東部集中、中西部へ拡大 | 中期(2〜4年) |

| 再工業化とEVサプライチェーン施設 | 0.3% | 全国、南部および南東部での早期採用 | 長期(4年以上) |

| デジタルツインの運用・保守義務化 | 0.2% | 当初は主要都市圏 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

PAC-3インフラ刺激策とPPPパイプライン

ブラジルは最新の成長加速プログラムに3,333億米ドルを充当し、そのうち1,200億米ドルが92件のコンセッションにわたる民間部門参加のために確保されています。プロジェクトの範囲は高速道路、港湾、防衛施設に及び、入札残高はパンデミック前の水準を超えています。ブラジル開発銀行は2024年上半期に51億米ドルのインフラ融資を承認し、前年同期比で2倍以上となりました。鉄道の優先事項には537kmのFIOL1回廊が含まれており、2026年末までに年間6,000万トンの貨物輸送が見込まれています。税制優遇のインフラ債券が投資家基盤を拡大し、銀行融資の変動からプロジェクトを部分的に保護しています。大手EPCコントラクターが動員を拡大するにつれ、セメント、鉄鋼、重機の受注に乗数効果が見られます。

ミーニャ・カーザ・ミーニャ・ヴィーダプログラムの拡充

MCMV 3.0制度は、2026年目標の200万戸に向けて126万戸の契約を締結して2024年を終え、2025年予算として275億米ドルが裏付けとなっています。所得上限の引き上げにより、月収最大1,568米ドルの世帯が補助付き住宅ローンを利用できるようになり、需要層が拡大しました。同国最大の住宅建設会社であるMRV Engenhariaは、新たな所得区分が1戸あたり5,100〜7,300米ドルの達成可能な販売価格を引き上げるとして、2025年の新規発売を17%増やす計画です。統合型都市モビリティ基準により、プロジェクト内に学校、診療所、交通機関の接続が求められ、商業、水道、道路コントラクターへの波及効果が高まっています。2009年の開始以来、このプログラムは840万戸を供給しており、最新版は590万戸の住宅不足に直接対処しています[1]Ministério das Cidades、「Minha Casa Minha Vida alcança 1,26 mi de unidades」、gov.br。

ユーティリティ規模の再生可能エネルギー建設

風力・太陽光発電所が地域の受注残を塗り替えています。553MWのバビロニア・セントロ複合施設は、設備投資の80%をカバーするBNDESからの6億2,000万米ドルの融資を確保し、グリーン資産に対する貸し手の意欲を示しています。Vestasはカーザ・ドス・ヴェントスと1.3GWのタービン供給契約を締結し、ラテンアメリカ最大の陸上受注となりました。開発業者は送電網の延伸にも資金を提供する必要があり、Brookfieldは2,416kmの送電線を8億4,300万米ドルで売却し、新たなコンセッションに資本を再投資しました。Petrobrasは2024〜2028年計画に洋上風力、太陽光、グリーン水素プロジェクトを追加し、港湾での大規模土木工事需要を示しています。これらの取り組みは高電圧機器と特殊コンクリートタワーのサプライチェーンを拡大し、多様な建設作業量を維持しています。

工業化・モジュール建築の普及

パラナ州カスカヴェルに開設された完全自動化工場は、プレモールドラインで6ヶ月間に2,400戸の住宅を生産できる能力を持ち、工場製造ソリューションへの移行を示しています。プレハブ組立は現場労働需要を30%削減し、廃棄物処理量を削減します。連邦調達におけるBIM(ビルディング・インフォメーション・モデリング)義務化がデジタルワークフローを加速させており、コントラクターはISO 19650に準拠した施工計画を提出するようになっています。早期採用者は許認可の迅速化と手直し請求の減少を挙げており、信用が逼迫する中でマージンの回復力が向上しています。しかし、設備の償却は中小企業にとって依然として障壁であり、工場が複数の開発業者に生産スロットをリースするコンソーシアムモデルを促進しています。

制約要因の影響分析*

| 制約要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高い実質金利サイクルによる信用引き締め | 1.1% | 全国、特に南東部市場に影響 | 短期(2年以内) |

| 財政・政治的予算の変動 | 0.7% | 全国、連邦プロジェクト依存度が高い | 中期(2〜4年) |

| 農業ビジネスへの熟練労働者の移動 | 0.4% | 中西部および北東部地域 | 中期(2〜4年) |

| セメントおよび鉄筋のサプライボトルネック | 0.3% | 全国、高成長地域で深刻 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高い実質金利サイクルによる信用引き締め

セリック基準金利は2025年に14.25%に達し、アナリストは15%のピークの可能性に備えています。住宅ローンスプレッドが拡大し、コントラクター向けの運転資金ラインのコストが上昇し、プロジェクトの内部収益率が低下しました。セメント出荷量は2024年に1.7%減少して6,200万トンとなり、家計が改修を先送りしました。開発業者は現金を保全するために事前販売を削減し、MCMV 3.0の本格展開前に不動産発売が16%減少しました。しかしながら、政府の優遇融資機関とインフラ債券が打撃を和らげ、プロジェクトパイプラインのより深い縮小を防いでいます。

財政・政治的予算の変動

支出上限に関する議会交渉がPAC-3の予算配分の支出を遅らせ、断続的な実行サイクルを生み出す可能性があります。会計検査院は連邦資金による工事現場の17%を支払い遅延による「低速進行」と指摘しました。付加価値税移転に依存する地方自治体は対応資金の確保に苦労しており、衛生・都市モビリティ計画に影響を与えています。選挙年における知事の優先事項の変化がプロジェクトリストを再編し、調達のリセットを引き起こす可能性があります。コントラクターは、利用料収入が予算繰り延べに対するクッションとなるPPPまたはコンセッションモデルを優先することでリスクをヘッジしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セクター別:住宅が優位を保ちながらインフラが急成長

住宅セグメントは2024年のブラジル建設市場シェアの40.32%を占め、MCMV 3.0契約の堅調なパイプラインとサンパウロでの強い賃貸住宅需要に支えられています。MRVやBrookfieldなどの開発業者は、住宅ローン需要が軟化しても入居率を維持する集合住宅タワーに資本を投入しました。商業着工はより選択的で、219メートルのアルト・ダス・ナソンイスのようなプレミアムオフィスは前進しましたが、中級の発売は後退しました。インフラは主要な成長エンジンであり、高速道路、鉄道、エネルギーコンセッションが入札カレンダーを埋め尽くす中、2030年までにCAGR 5.45%を記録すると予測されています。コントラクターは同時進行のメガプロジェクトに対応するためプレキャストヤードとトンネル掘削チームを拡大しており、一括請負EPCコントラクトを通じてマージン規律が強化されています。

需要パターンは住宅建設内で異なりました。賃貸専用ファンドは2024年に4,900万米ドルを調達し、柔軟なリースを求める中所得層のテナントをターゲットにしており、10万米ドル未満の新築コンドミニアムは衛星都市で急速に売れました。インフラ面では、1億5,000万米ドルのサルヴァドール・イタパリカ橋融資と388億米ドルのPPPリストが物流ギャップを埋めるという政府の意図を確認しています。電気自動車バリューチェーン施設がミナスジェライス州とサンパウロ州に集積し、フィーダー道路の改善を促進しています。医療も加速しており、Rede D'Orは2028年までに5,400床を追加するために14億7,000万米ドルを確保し、専門的なMEPコントラクターへの需要を高めています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

建設タイプ別:新築が優位を保ちながら改修が加速

新築は2024年のブラジル建設市場規模の73.45%を占め、グリーンフィールドの住宅とインフラが作業員を忙しくさせました。しかし改修ニッチは、老朽化した橋梁、学校、商業ブロックを背景にCAGR 4.32%の予測で勢いを増しています。BNDESはBR-116、BR-465、BR-493の改修に14億3,000万米ドルを承認し、24,000人の雇用を創出してコンクリートとアスファルトの受注を刺激しました。構造補強とエネルギー改修を専門とするコントラクターは、PROCEL Edificaの下での効率ラベルに関する規制の推進を反映して、より長いサイクルのフレームワークを受注しています。

改修の有利性は交通ネットワークを超えて広がっています。サンパウロはアンシエタ・イミグランテスシステムの11億2,000万米ドルの拡張を分析しており、港湾向け貨物を緩和するためにツインのトンネルと高架橋を追加します。ブラジルの炭素取引システムが稼働すると、工業プラントは排出量の義務的モニタリングに直面し、セメントおよび鉄鋼工場での早期削減改修を促しています。商業の家主はグリーンリースプレミアムを獲得するためにHVACとファサードの改修に投資しています。したがって、改修パイプライン全体は、新築住宅販売の軟調期における景気循環に対抗する安定性を提供します[2]Governo do Estado da Bahia、「Contrato de financiamento da Ponte Salvador-Itaparica」、ba.gov.br。

建設工法別:従来型が依然として主流、モジュール工法が急速に台頭

従来型現場施工は2024年に82.43%のシェアを維持しましたが、開発業者がより短い回収期間を追求する中、プレハブおよびモジュール建築はCAGR 10.40%で急成長しています。3,920万米ドルの投資であるカスカヴェル自動化工場は、電気・配管ラインを組み込んだロボット化鋳造を示し、現場作業を削減しています。大規模な社会住宅ロットは反復可能なモジュールの理想的な候補であり、州政府は継手、仕上げ、物流を調和させる基準を策定しています。設備ベンダーはコンクリート3Dプリンターの受注残を報告しており、大学はBIMワークフローと互換性のある設計カタログで連携しています。

デジタル採用は工法間の橋渡しです。省庁は現在、国家資金による工事でBIM実行計画を要求しており、小規模なコンソーシアムパートナーでさえソフトウェアのアップグレードを余儀なくされています。リアルタイムの進捗ダッシュボードとドローンによる竣工スキャンがスケジュール上の紛争を削減しています。しかし、初期設備投資と人材不足が普及を妨げています。業界団体はスマートファクトリー資産の加速償却を求めてロビー活動を行い、競争条件を均等化しようとしています。モジュール融資モデルと組み合わせることで、これらの政策的後押しが工業化技術を現在のニッチを超えて引き上げる可能性があります。

投資源別:公共支出が依然として主流、民間資本が勢いを増す

政府予算は2024年支出の62.34%を担い、PAC-3と拡充された住宅義務を反映しています。しかし、利用料コンセッションと債券発行が民間配分を2030年までにCAGR 5.65%へ押し上げるでしょう。ブラジルは2025〜2029年に730億米ドルの民間インフラコミットメントを計画しており、水道事業と有料道路のオークションに支えられています。Sabespの部分民営化だけで5年間の集計に129億米ドルが加わりました。銀行は直接融資からプロジェクト組成へと軸足を移し、BNDESは単独の融資機関ではなく取引アドバイザーとして機能しています。

M&A活動は運用ポートフォリオへの意欲を示しています。セメントメーカーのCSNは28億米ドルの再編の中でInterCement資産を狙っており、グローバルファンドは規制された利回りを確保するために送電線売却をターゲットにしています。高金利がIPOによるエグジットを妨げるため、売り手は戦略的買い手に頼っています。かつて官僚主義に悩まされていたPPPフレームワークは、連邦会計検査院が審査したテンプレート契約を採用し、法的不確実性を低減しています。総じて、より均衡のとれた資本構成が生まれつつあり、財政予算ショックを緩和しています。

地域分析

ブラジルの南東部クラスターは2024年に55.43%のシェアを維持し、サンパウロの高層コンドミニアム、プレミアムオフィス、11億2,000万米ドルのアンシエタ・イミグランテス改修の密度の高いパイプラインが牽引しました。豊富なエンジニアリング能力、より深い資本市場、強力な地方債プログラムにより、連邦支出が遅れても継続的な契約が可能です。開発業者は容積率と複合用途ゾーニングを組み合わせて区画収益を最適化し、市当局は交通回廊に沿った住宅許可を迅速に処理しています。

北東部地域は規模は小さいものの、連邦計画者がPAC-3資金を経済回廊プロジェクトに向ける中、2030年までにCAGR 4.90%を記録しています。2,450万米ドルのサルヴァドール・ケーブルカー計画と537kmのFIOL1鉄道復活が、沿岸の州都を超えて建設の足跡を広げています。バイア州とリオグランデ・ド・ノルテ州にわたる風力発電クラスターが補助変電所とサービス道路の契約を促進しています。より高い公共部門の乗数効果が急速な技能移動を支え、サンパウロとの歴史的な労働力格差を縮小しています。

南部の州は工業化建築と高級観光資産の融合を示しています。カスカヴェルのスマートファクトリーの年間2,400戸の生産はモジュール規格のテストベッドを提供し、パラナグア港の港湾当局は洋上風力部品を取り扱うためにバースを改修しています。サンタカタリーナ州の高級ホスピタリティ建設が専門的なファサードおよびフィットアウト業者を強化しています。一方、4億8,000万米ドルの統合ハイウェイなどの中西部回廊が穀物地帯の物流を開放し、倉庫とコールドチェーン投資を誘発しています。これらの地域の動向が合わさって、国家の回復力を強化するバランスの取れた需要モザイクを形成しています。

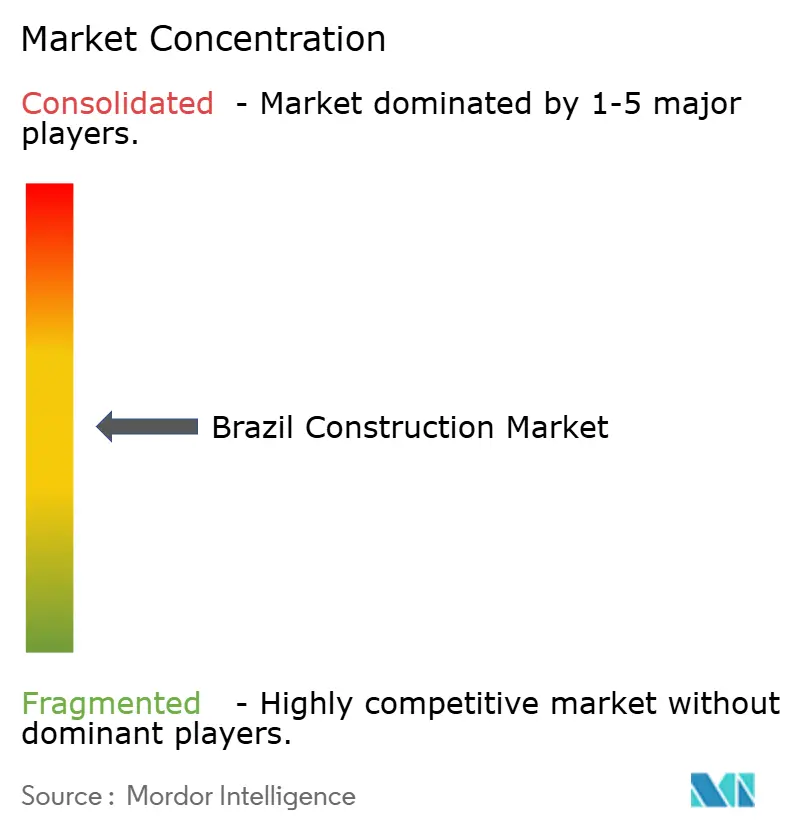

競争環境

ブラジルのコントラクター業界は中程度に集中しており、上位5社が進行中の工事の中程度の割合を占めています。Andrade Gutierrezなどの市場リーダーは資本構成を再編しています。4億7,600万米ドルの外国債務再交渉により、新たなPAC-3入札のための余裕が生まれています。セメント大手のVotorantim CimentosとCSNはInterCementの28億米ドルの再編を活用して余剰工場を購入し、流通網を強化しています。Vinci Constructionなどの外国参入者が1億6,300万米ドルの土木工事パッケージを獲得し、ブラジルのマージンへの新たな国際的な意欲を示しています[3]Governo do Paraná、「Fábrica automatizada de casas em Cascavel」、pr.gov.br。

デジタル化が主要な競争の場となっています。BIMとドローンマッピングを組み込んだ企業はスケジュールの遅延を削減し、多国間機関が求めるESG資格を強化しています。InterteKによるTESIS試験ラボの買収は、ファサード、コンクリート、熱システムにわたる品質管理カバレッジを拡大し、サービス層の優位性を与えています。自動化されたプレキャスト工場は破壊的な生産能力ハブとして機能し、地域建設業者の連合が社会住宅入札で長年の大手企業と直接競争できるようにしています。

炭素責任に関する規制の変化が別の競争フィルターを加えています。検証済みのライフサイクル排出量インベントリを持つ企業は、グリーンクレジット基準を適用するBNDES資金による工事を獲得するのに有利な立場にあります。コントラクターは運営・保守コンセッションを通じて収益を多様化し、高速道路と廃水処理施設からの年金収入を拡大しています。エクイティスポンサーによるデューデリジェンスの強化がガバナンスコンプライアンスの閾値を引き上げ、資本力の低い中小企業を保証・開示規範を満たすための合併へと誘導しています。

ブラジル建設産業のリーダー企業

MRV Engenharia

Cyrela Brazil Realty

Direcional Engenharia

Tenda

Gafisa

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年3月:サンパウロは285kmのパラナパネマ高速道路区間への計画投資を11億2,000万米ドルに引き上げ、オークションは2025年第3四半期に予定されています。

- 2025年1月:Bradesco BBIは、2024年12月の再編申請を受けて、28億米ドルの債務の担保としてMoverグループのCCRにおける14.86%の株式を差し押さえようとしました。

- 2025年1月:スウェーデンのVBGグループがItalytec Imexを5,090万米ドルで買収し、ブラジルのオフロード車向けHVAC製品を拡充しました。

- 2024年12月:バイア州はサルヴァドール・イタパリカ橋のためにCAFから最大1億5,000万米ドルを確保し、BA-001の改修も含まれています。

ブラジル建設市場レポートの範囲

| 住宅 | アパート・コンドミニアム |

| ヴィラ・戸建て住宅 | |

| 商業 | オフィス |

| 小売 | |

| 工業・物流 | |

| その他 | |

| インフラ | 交通インフラ(道路、鉄道、航空、その他) |

| エネルギー・公益事業 | |

| その他 |

| 新築 |

| 改修 |

| 従来型現場施工 |

| 現代的建設工法(プレハブ、モジュール等) |

| 公共 |

| 民間 |

| 南東部(サンパウロ、リオデジャネイロ、ベロオリゾンテ) |

| 南部(クリチバ、ポルトアレグレ、フロリアノポリス) |

| 北東部(サルヴァドール、レシフェ、フォルタレザ) |

| 中西部(ブラジリア、ゴイアニア) |

| 北部(マナウス、ベレン) |

| セクター別 | 住宅 | アパート・コンドミニアム |

| ヴィラ・戸建て住宅 | ||

| 商業 | オフィス | |

| 小売 | ||

| 工業・物流 | ||

| その他 | ||

| インフラ | 交通インフラ(道路、鉄道、航空、その他) | |

| エネルギー・公益事業 | ||

| その他 | ||

| 建設タイプ別 | 新築 | |

| 改修 | ||

| 建設工法別 | 従来型現場施工 | |

| 現代的建設工法(プレハブ、モジュール等) | ||

| 投資源別 | 公共 | |

| 民間 | ||

| 地域別 | 南東部(サンパウロ、リオデジャネイロ、ベロオリゾンテ) | |

| 南部(クリチバ、ポルトアレグレ、フロリアノポリス) | ||

| 北東部(サルヴァドール、レシフェ、フォルタレザ) | ||

| 中西部(ブラジリア、ゴイアニア) | ||

| 北部(マナウス、ベレン) | ||

レポートで回答される主要な質問

2025年のブラジル建設市場の規模はどのくらいですか?

市場は2025年に810億8,300万米ドルに達し、2030年までに953億2,000万米ドルに達すると予測されています。

ブラジル建設業で最も成長が速いセグメントはどれですか?

インフラ建設が最も急速な拡大を示しており、PAC-3プロジェクトと再生可能エネルギーグリッドを背景に2030年までにCAGR 5.45%で前進しています。

高金利は建設活動にどのような影響を与えますか?

14%を超えるセリック金利は借入コストを引き上げ、住宅ローンの利用を抑制し、コントラクターの運転資金を圧迫し、公共支出の緩衝にもかかわらず短期的な量を削減します。

モジュール工法はブラジルでどのような役割を果たしていますか?

プレハブおよびモジュール技術は、開発業者がより迅速な納期と廃棄物削減を追求する中でCAGR 10.40%で拡大しており、新しいカスカヴェル工場がこの変化を体現しています。

どの地域が最も高い成長見通しを提供していますか?

北東部が2030年までの予測CAGR 4.90%でトップとなり、メガ橋梁プロジェクト、鉄道回廊、大規模な風力発電クラスターに牽引されています。

ブラジル建設業への民間投資は増加していますか?

はい、民間コミットメントは2025〜2029年に730億米ドルに増加する見込みで、衛生、高速道路、電力送電のコンセッションに支えられています。

最終更新日: