脳虚血市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 1.64 十億米ドル |

| 市場規模 (2030) | 2.45 十億米ドル |

| 成長率 (2025 - 2030) | 8.38% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる脳虚血市場分析

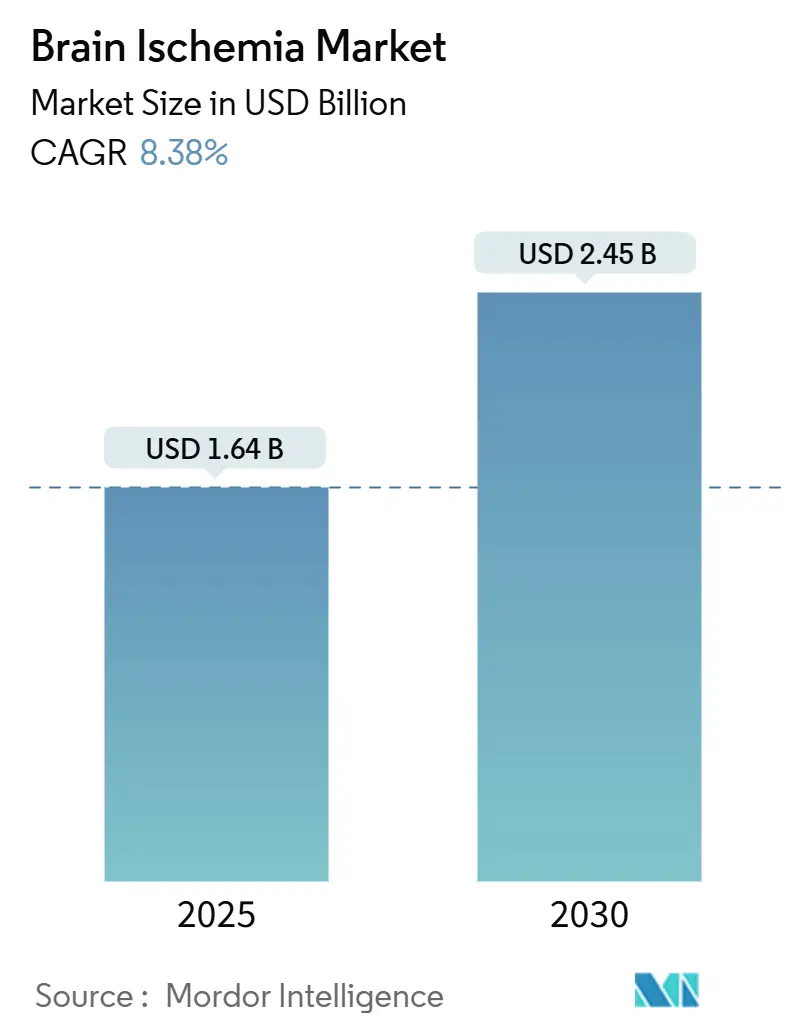

世界の脳虚血市場規模は2025年に16億4,000万米ドルとなり、予測期間中に年平均成長率8.38%を反映して2030年までに24億5,000万米ドルに達する見込みです。2025年3月の米国食品医薬品局によるテネクテプラーゼの承認など、画期的な規制当局の承認が治療選択肢を拡大し、競争戦略を再構築しています。[1]アメリカ心臓協会スタッフライター、「ISC 2025セッションレポート:新規および代替血栓溶解療法」、アメリカ心臓協会、ahajournals.org 機械的血栓回収デバイスは、臨床研究において静脈内血栓溶解療法単独と比較して機能的自立率が20%高いことが示されており、手技件数を引き続き押し上げています。[2]Marc Taylor、「急性虚血性脳卒中治療における血管内血栓回収術の進歩」、Taylor & Francis Online、tandfonline.com 人工知能画像プラットフォームの急速な普及、欧州における有利な償還制度改革、およびアジア太平洋地域全体での投資拡大が楽観的な需要軌道を強化しています。一方、専門医不足と費用負担のギャップが先進的な神経血管デバイスの近期採用を抑制し、効率化イノベーションとバンドル支払いの実験を促進しています。

主要レポートのポイント

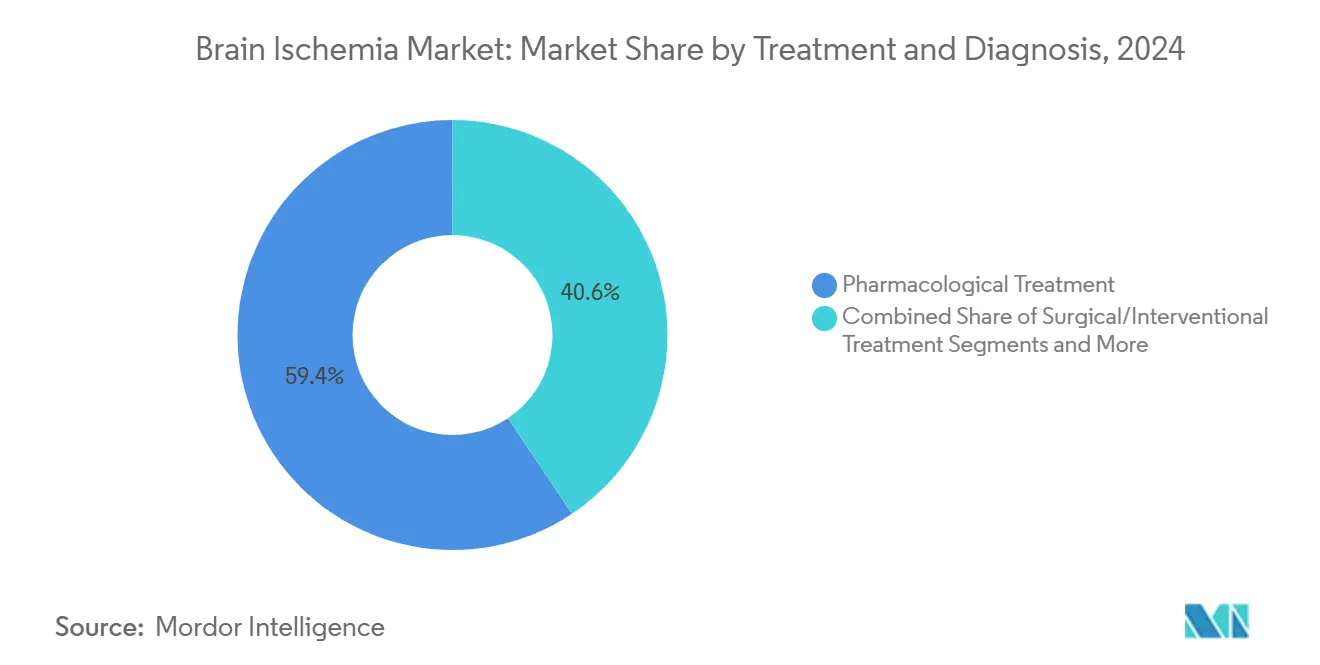

- 治療・診断別では、薬物療法が2024年に59.37%のシェアで首位を占め、外科的・インターベンショナル治療は2030年にかけて年平均成長率11.79%で拡大する見込みです。

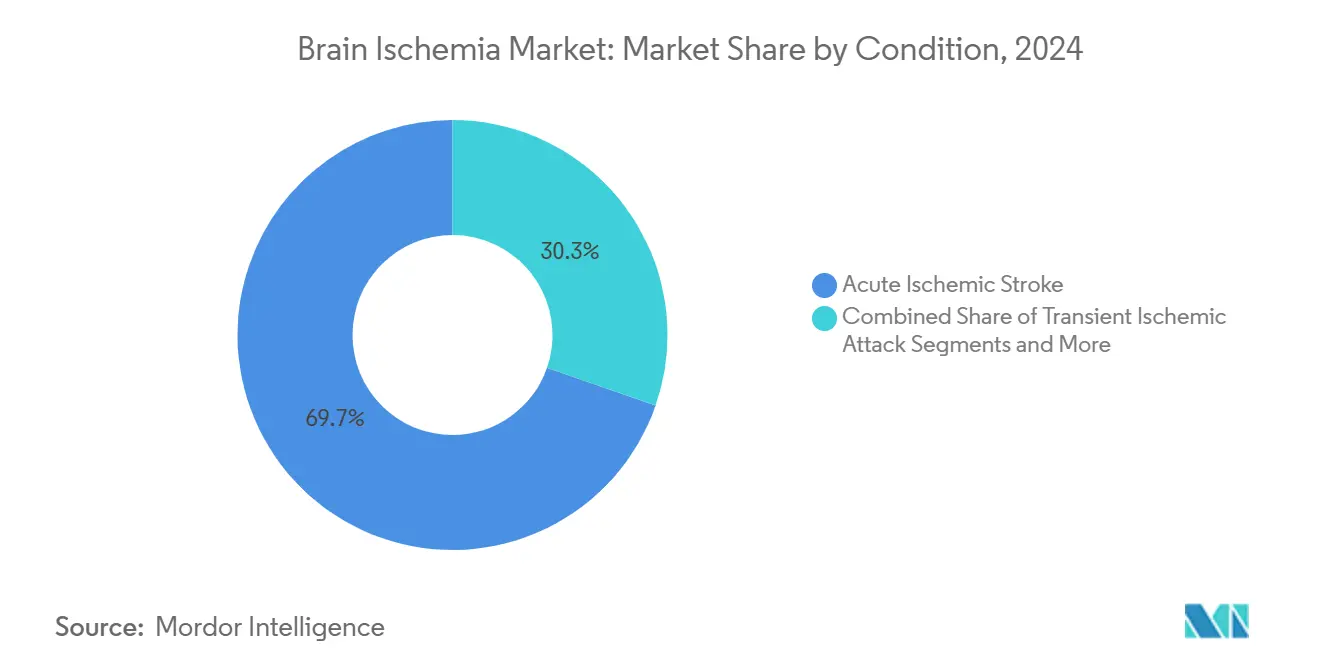

- 病態別では、急性虚血性脳卒中が2024年に69.68%のシェアを占め、虚血再灌流障害は2030年にかけて年平均成長率10.48%で成長する見込みです。

- エンドユーザー別では、病院が2024年の市場の56.66%を占め、外来手術センターは2030年までに年平均成長率11.04%を記録する見込みです。

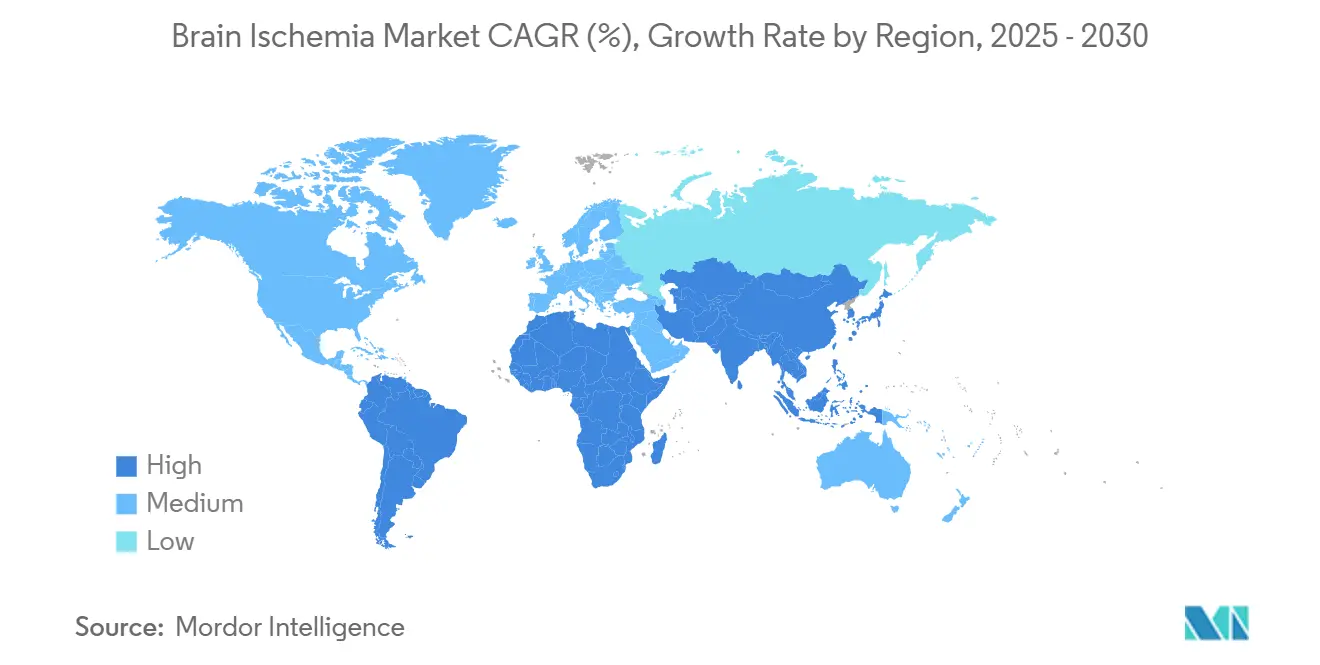

- 地域別では、北米が2024年に34.91%の収益シェアを占め、アジア太平洋地域は予測期間中に年平均成長率11.66%で拡大する見込みです。

世界の脳虚血市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 虚血性脳卒中の有病率の上昇 | +2.1% | 世界全体、アジア太平洋地域および新興市場で最も高い | 長期(4年以上) |

| 血栓回収術に対する有利な償還 | +1.8% | 北米・欧州連合、アジア太平洋地域では選択的適用 | 中期(2〜4年) |

| 迅速な神経画像・診断の進歩 | +1.5% | 世界全体、先進市場での早期採用 | 中期(2〜4年) |

| テネクテプラーゼ採用による経済性の改善 | +1.3% | 世界全体、北米・欧州が主導 | 短期(2年以内) |

| 人工知能を活用した院前脳卒中トリアージプラットフォーム | +1.0% | 北米・欧州連合、アジア太平洋地域の都市部センターへ拡大 | 中期(2〜4年) |

| ナノ粒子神経保護デリバリーの画期的進歩 | +0.7% | 世界の研究拠点、臨床応用は保留中 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

虚血性脳卒中の有病率の上昇

虚血性脳卒中は世界で死亡原因の第2位であり、毎年約1,200万人が罹患しています。中国はこの圧力を象徴しており、脳卒中はアジア太平洋地域の人口における障害の主要原因となっています。[3]Y. Zhang他、「低・低中所得国における移動式脳卒中ユニットの活用に関するスコーピングレビュー」、BMC保健サービス研究、bmchealthservres.biomedcentral.com世界の脳卒中関連コストは年間1兆6,000億米ドルに向けて増加すると予測されており、医療システムが救急介入能力を拡大する動きを促進しています。現在、対象患者のわずか5%しか血栓回収術を受けておらず、大きな未充足需要が存在することを示しています。糖尿病有病率の上昇もリスクを高め、神経保護効果を示すGLP-1アゴニストなどの二重適応症療法への関心を触媒しています。

血栓回収術に対する有利な償還

償還トレンドは先進的な神経血管ツールの医療機関による採用に直接影響を与えます。米国ではメディケアが推定1万3,000米ドルの血栓回収術費用のわずか18〜21%しか償還しない一方、バンドル支払いパイロットプログラムはシステム全体の支出を1件あたり2,900米ドル削減しています。欧州の支払者はさらに大きな節約効果を報告しており、血管造影室への直接搬送により患者1人あたり2,848ユーロのコスト削減が実現しています。米国食品医薬品局のブレークスルーデバイス指定は商業化のタイムラインを加速し、サプライヤーが実証可能な転帰改善に連動したプレミアム価格設定を追求することを可能にしています。

迅速な神経画像・診断の進歩

人工知能ベースの画像診断システムは、ワークフロー効率の向上とトリアージ精度の改善を通じて5年間で451%のリターンをもたらします。血液ベースのGFAPアッセイは、病院到着前に最大95%の精度で虚血性脳卒中と出血性脳卒中を鑑別し、院前プロトコルを再構築する可能性があります。発症後24時間の拡張灌流画像治療ウィンドウにより、この時間枠内でアルテプラーゼを投与した場合に機能回復率が54%高くなることが示されています。

テネクテプラーゼ採用による経済性の改善

テネクテプラーゼは2025年3月に30年ぶりの新規脳卒中血栓溶解薬として米国食品医薬品局の承認を取得し、単回ボーラス投与により看護の複雑さと投薬エラーリスクを低減します。臨床試験では、特に血栓回収術と組み合わせた場合に、大血管閉塞においてアルテプラーゼと比較して良好な再開通率が示されています。製造効率が競争力のある薬価を支え、支払者の経済性を改善し、患者アクセスを拡大しています。

抑制要因の影響分析*

| 抑制要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 血栓溶解薬の治療ウィンドウの狭さ | −1.4% | 世界全体、医療資源が限られた環境で深刻 | 中期(2〜4年) |

| 神経血管デバイスおよび手技の高コスト | −1.2% | 世界全体、新興市場で最も深刻 | 長期(4年以上) |

| インターベンショナル神経放射線科医の不足 | −0.9% | 世界全体、低所得国で最も急峻 | 長期(4年以上) |

| 適応外抗血小板薬併用の責任リスク | −0.6% | 北米・欧州連合 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

血栓溶解薬の治療ウィンドウの狭さ

従来の4.5時間の投与制限は、迅速な画像診断能力を欠く農村部の患者を中心に多くの患者を除外しています。CT灌流プロトコルは適応を24時間まで延長しますが、高度なインフラに依存しています。責任への懸念が適応外の投与延長を抑制し、不公平なアクセスパターンを強化しています。

神経血管デバイスおよび手技の高コスト

血栓回収術の平均費用が約1万3,000米ドルであり、メディケアの償還率が20%未満であるため、病院は脳卒中プログラムを補助しています。インドでは、資金調達の制約により、年間必要件数20万件のうち2,000〜3,000件しか実施されていません。輸入関税、競争の限定性、および通貨変動が途上国地域でのデバイス価格をさらに押し上げています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

治療・診断別:外科的イノベーションが成長を牽引

機械的血栓回収デバイスは年平均成長率11.79%で最も急成長するサブセグメントを牽引しており、薬物療法単独と比較して機能的自立転帰が20%優れていることが触媒となっています。薬物療法は2024年収益の59.37%を依然として占めていますが、インターベンショナルモダリティが支持を得るにつれてその相対的な拡大は鈍化しています。米国食品医薬品局のブレークスルーデバイスプログラムは、次世代吸引カテーテル、ステントリトリーバー、および遠位アクセスシステムの市場参入を加速しています。人工知能強化CTパーフュージョンを中心とした診断画像は、現在24時間の治療ウィンドウの適応判定を決定し、手技件数を増加させています。在宅ロボティクスを含むモニタリングおよび急性期後ツールが機能回復のベンチマークを強化し、初期段階の幹細胞研究がより長期的な再生の可能性を示唆しています。

静脈内血栓溶解療法と血栓回収術を橋渡しする併用レジメンが再開通を促進し、90日間の修正ランキンスコアの転帰に焦点を当てた価値ベースの支払いモデルを支えています。画像診断、デバイス、データ分析ポートフォリオを統合するサプライヤーは、病院が合理化されたエビデンスベースの脳卒中パスウェイを求める中で、増分的なウォレットシェアを獲得する好位置にあります。これらのクロスプラットフォームエコシステムは、脳虚血市場における手技標準化と予測可能な経済性への高まる注目を支えています。

病態別:虚血再灌流障害が注目を集める

急性虚血性脳卒中は69.68%のシェアを維持していますが、研究者が二次的組織損傷経路を標的とするにつれて、虚血再灌流障害は年平均成長率10.48%で成長すると予測されています。GAI-17などの新興神経保護薬は、再灌流誘発性アポトーシスを制限するために特別に設計されており、一次再開通を超えた治療ツールキットを拡大しています。画像診断感度の向上により、無症候性および小血管脳卒中が発見され、新たな診断サブセグメントが生まれています。公衆啓発キャンペーンが早期受診を促進するにつれて、一過性脳虚血発作の予防的管理が注目を集め、脳小血管病研究は微小梗塞と認知機能低下を結びつけています。

閉塞と再灌流の両方を標的とする併用療法への投資は、バイオファーマ参入企業の商業的な活走路を延長します。その結果、補助的神経保護に関連する脳虚血市場規模は、重要な試験が規制承認と償還支援に結びつくと、歴史的トレンドを上回る可能性があります。

エンドユーザー別:外来センターが市場シェアを獲得

病院は包括的な脳卒中センターインフラにより56.66%の優位性を維持していますが、外来手術センターは2030年にかけて年平均成長率11.04%を記録する見込みです。手技時間の短縮、麻酔の合理化、および低い間接費により、一部の診断および低リスクのインターベンションが外来環境で実施可能となっています。神経科専門クリニックは急性期退院と長期リハビリテーションを橋渡しし、遠隔修正ランキンスコアリングを可能にするテレモニタリングシステムを採用しています。学術機関は革新の重要なノードとして、ReMEDy2プログラムの下でDM199などの薬剤を第2/3相試験に進めています。

価値ベースの契約が施設横断的な連携を加速しています。画像診断、手技、およびフォローアップサービスを統合ダッシュボードの下に統合した統合デリバリーネットワークは、脳虚血市場シェアの連続体全体で高まる需要を獲得する好位置にあります。

地域分析

北米は2024年収益の34.91%を占め、包括的な脳卒中センターの密なネットワークと米国食品医薬品局の迅速化された承認経路を活用しています。償還圧力は続いていますが、人工知能支援画像診断とバンドル支払いパイロットがスループットと経済性を改善しています。カナダの公的資金モデルは公平なアクセスを促進し、メキシコは都市部の脳卒中ハブへの投資を進めています。

アジア太平洋地域は、高齢化人口動態とライフスタイルの変化が脳卒中発生率を押し上げるにつれて、年平均成長率11.66%が見込まれています。中国の医療改革が血栓回収術の普及を拡大し、日本は神経リハビリテーションロボティクスの先駆けを続けています。インドはデバイスコストと専門医不足という深刻な障壁に直面しており、推定される血栓回収術需要のわずか1%しか実施されていません。オーストラリアと韓国は西洋の採用曲線を反映し、東南アジア経済は基礎的な脳卒中インフラに注力しています。

欧州は統合された医療システムと、人工知能ガイド脳卒中ケアの標準化を目的とした2,690万ユーロのUMBRELLAイニシアチブの恩恵を受けています。中東欧諸国は国境を越えたトレーニングと技術リースプログラムを通じてキャッチアップしています。中東・アフリカは湾岸協力会議を中心に三次医療センターへの選択的投資を行い、南米の勢いはブラジルとアルゼンチンの拡大する神経救急ネットワークに依存しています。

競争環境

競争環境は、多角化したデバイス大手と機動力のある神経血管専門企業、および人工知能ソフトウェアの先駆者が混在しています。Strykerは49億米ドルでInari Medicalを買収して吸引ポートフォリオを強化し、Johnson & JohnsonはCerenovusの10億米ドルの売却を評価して資本の再集中を図っています。Medtronicはその地理的な広がりを活用してロボット支援血栓回収術プラットフォームのパイロットを実施しています。DiaMedica Therapeuticsなどの小規模イノベーターは、カリクレイン-1調節などのファーストインクラスの生物学を通じてニッチを開拓しています。

RapidAIやBrainomixなどの人工知能駆動ワークフローベンダーはスキャナーOEMとのパートナーシップを強化し、モダリティ販売に分析機能を組み込んでいます。ナノ粒子開発者は臨床応用のリスクを低減するために戦略的アライアンスを追求しています。償還が転帰指標に連動して厳格化されるにつれて、デバイス、薬剤、データを実証可能な経済的価値にバンドルするサプライヤーが脳虚血市場シェアを統合する好位置にあります。

脳虚血産業のリーダー企業

Boehringer Ingelheim

F. Hoffmann-La Roche Ltd

Medtronic

Stryker

Johnson & Johnson

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年7月:Revalesioは、再灌流後の脳組織保護を目的とした神経保護療法RNS60について米国食品医薬品局のファストトラック指定を取得しました。

- 2025年5月:テネクテプラーゼが1990年代以来初の新規脳卒中血栓溶解薬として米国食品医薬品局の承認を取得し、投与の簡素化と経済性の改善をもたらしました。

- 2025年2月:DiaMedica TherapeuticsがDM199の側副循環への効果に関する査読済みエビデンスを発表し、第2/3相試験の勢いを強化しました。

世界の脳虚血市場レポートの調査範囲

| 薬物療法 | 血栓溶解薬 |

| 抗血小板薬 | |

| 抗凝固薬 | |

| 神経保護薬 | |

| 再生・幹細胞療法 | |

| 併用療法 | |

| 外科的・インターベンショナル治療 | 機械的血栓回収デバイス |

| 塞栓術・コイリングデバイス | |

| ステントおよびフローダイバーター | |

| 診断画像 | |

| モニタリングおよび急性期後管理 |

| 急性虚血性脳卒中 |

| 一過性脳虚血発作 |

| 脳小血管病 |

| 無症候性脳梗塞 |

| 虚血再灌流障害 |

| 病院 |

| 神経科専門クリニック |

| 外来手術センター |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 治療・診断別 | 薬物療法 | 血栓溶解薬 |

| 抗血小板薬 | ||

| 抗凝固薬 | ||

| 神経保護薬 | ||

| 再生・幹細胞療法 | ||

| 併用療法 | ||

| 外科的・インターベンショナル治療 | 機械的血栓回収デバイス | |

| 塞栓術・コイリングデバイス | ||

| ステントおよびフローダイバーター | ||

| 診断画像 | ||

| モニタリングおよび急性期後管理 | ||

| 病態別 | 急性虚血性脳卒中 | |

| 一過性脳虚血発作 | ||

| 脳小血管病 | ||

| 無症候性脳梗塞 | ||

| 虚血再灌流障害 | ||

| エンドユーザー別 | 病院 | |

| 神経科専門クリニック | ||

| 外来手術センター | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

2025年の脳虚血市場の規模はどのくらいですか?

脳虚血市場規模は2025年に16億4,000万米ドルであり、2030年にかけて年平均成長率8.38%が見込まれています。

最も急速な成長勢いを示す治療タイプはどれですか?

機械的血栓回収術が主導する外科的・インターベンショナル手技は、優れた機能転帰により2030年にかけて年平均成長率11.79%が見込まれています。

テネクテプラーゼがゲームチェンジャーと見なされる理由は何ですか?

テネクテプラーゼは単回ボーラス投与、より強力な大血管再開通、およびアルテプラーゼより低い投与コストを提供し、2025年の米国食品医薬品局承認以来急速な採用を促進しています。

2030年にかけて最も拡大する地域はどこですか?

アジア太平洋地域は脳卒中負担の増大と神経血管インフラへの投資拡大に牽引されて年平均成長率11.66%で成長すると予測されています。

現在、血栓回収術のより広範な採用を制限しているものは何ですか?

デバイスおよび手技の高コスト、限定的な償還、および世界的なインターベンショナル神経放射線科医の不足が、強力な臨床エビデンスにもかかわらず利用を制約しています。

最終更新日: