小線源治療シード市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 169.25 百万米ドル |

| 市場規模 (2031) | 238.40 百万米ドル |

| 成長率 (2026 - 2031) | 7.09% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

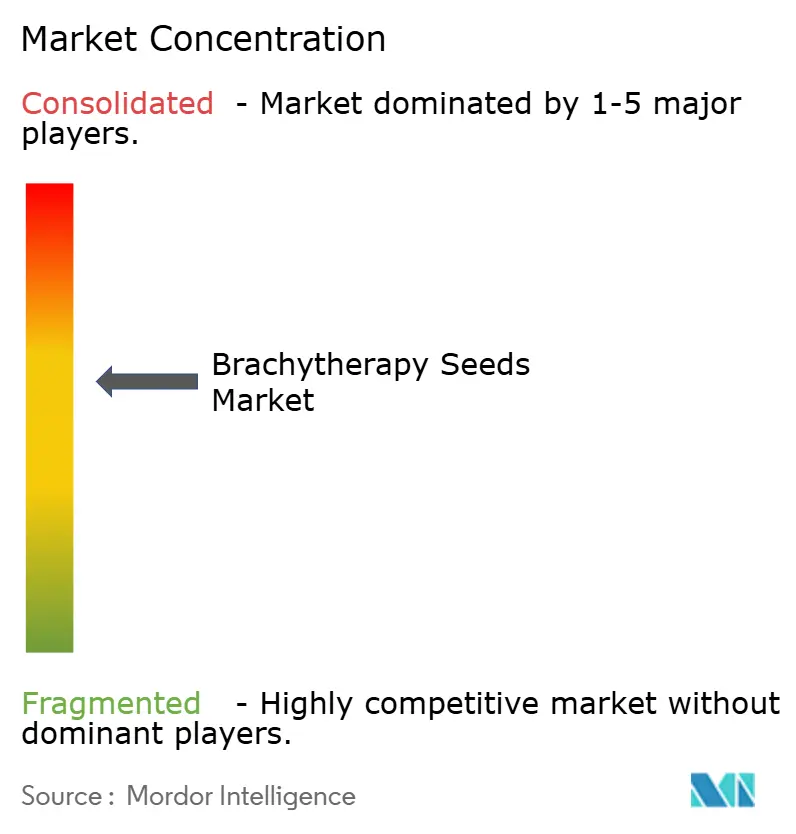

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる小線源治療シード市場分析

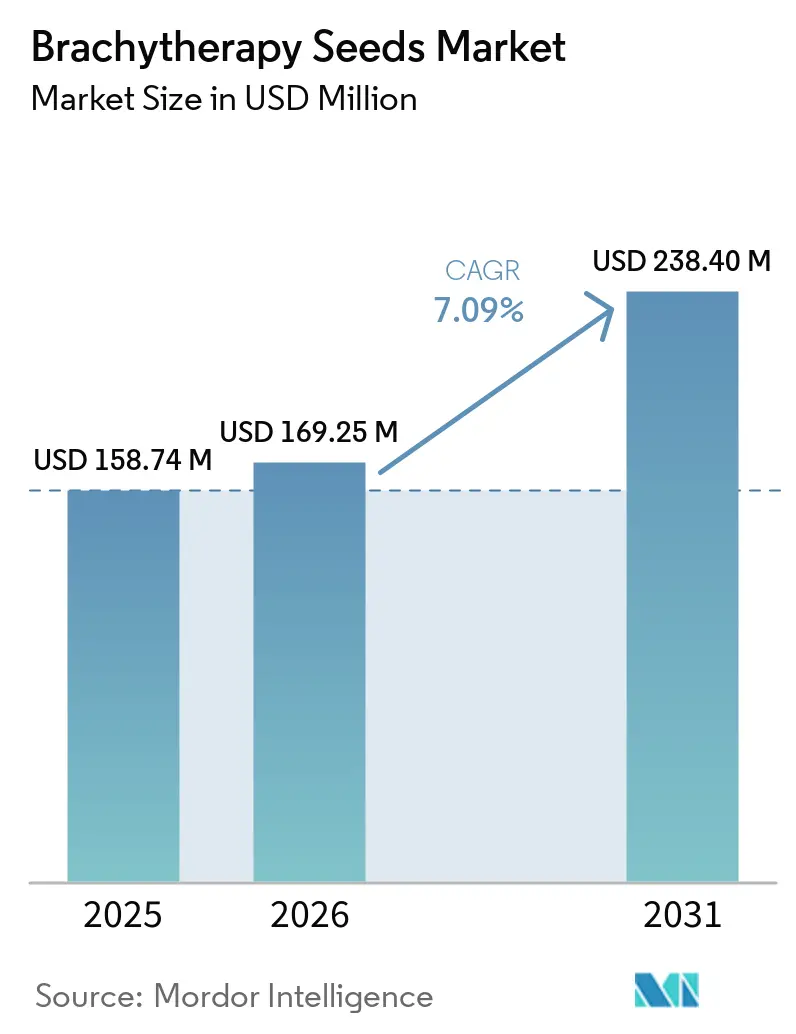

小線源治療シード市場規模は、2025年に1億5,874万米ドル、2026年に1億6,925万米ドルと予測され、2031年までに2億3,840万米ドルに達し、2026年から2031年にかけてCAGR 7.09%で成長する見込みです。

局所前立腺がんにおける低線量率(LDR)シードインプラントに対する持続的な臨床的支持が、定位体放射線治療(SBRT)およびロボット前立腺切除術が症例数を侵食する中でも、中核的な収益源を保護しています。特にヨウ素-125(I-125)における同位体の優位性が、北米および欧州の病院における予測可能な調達サイクルを支え、一方でプレロードニードル、ストランドシード、コラーゲン埋め込みタイルといったフォーマット革新が処置の効率性と安全性を高めています。アジアのメーカーはI-125、パラジウム-103(Pd-103)、セシウム-131(Cs-131)シードのGMP生産を改善し、競争コスト曲線を再形成するとともに、日本、中国、インドにおける普及を加速させています。乳房手術における放射性シードローカリゼーション(RSL)および神経腫瘍学におけるコラーゲン埋め込みCs-131タイルからのワークフロー改善が、前立腺以外の適用における多様化した需要を生み出していますが、短寿命同位体のサプライチェーンの脆弱性と品質保証(QA)義務の増大が成長を抑制しています。

主要レポートのポイント

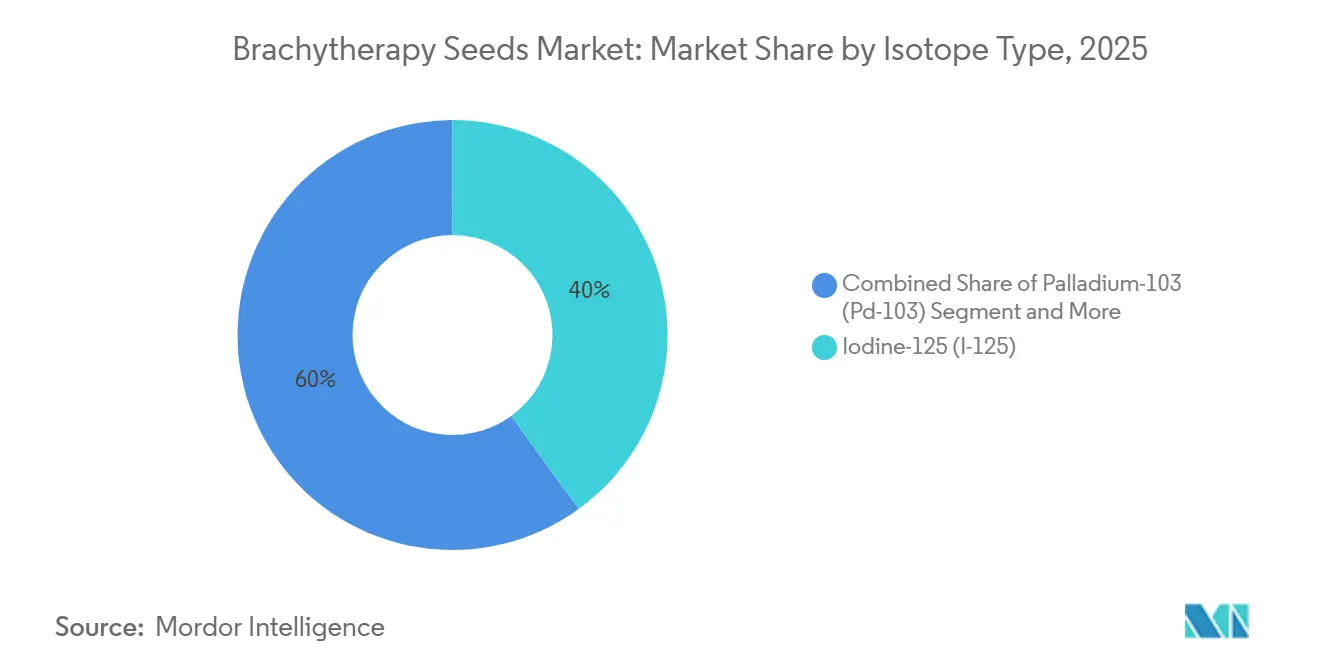

- 同位体タイプ別では、I-125が2025年の小線源治療シード市場シェアの40.02%を占め、セシウム-131(Cs-131)は2031年にかけてCAGR 9.41%で成長する見込みです。

- シード構成別では、ルーズシードが2025年の小線源治療シード市場シェアの35.67%を占め、ストランド/リンクシードは2031年にかけてCAGR 10.41%で成長する見込みです。

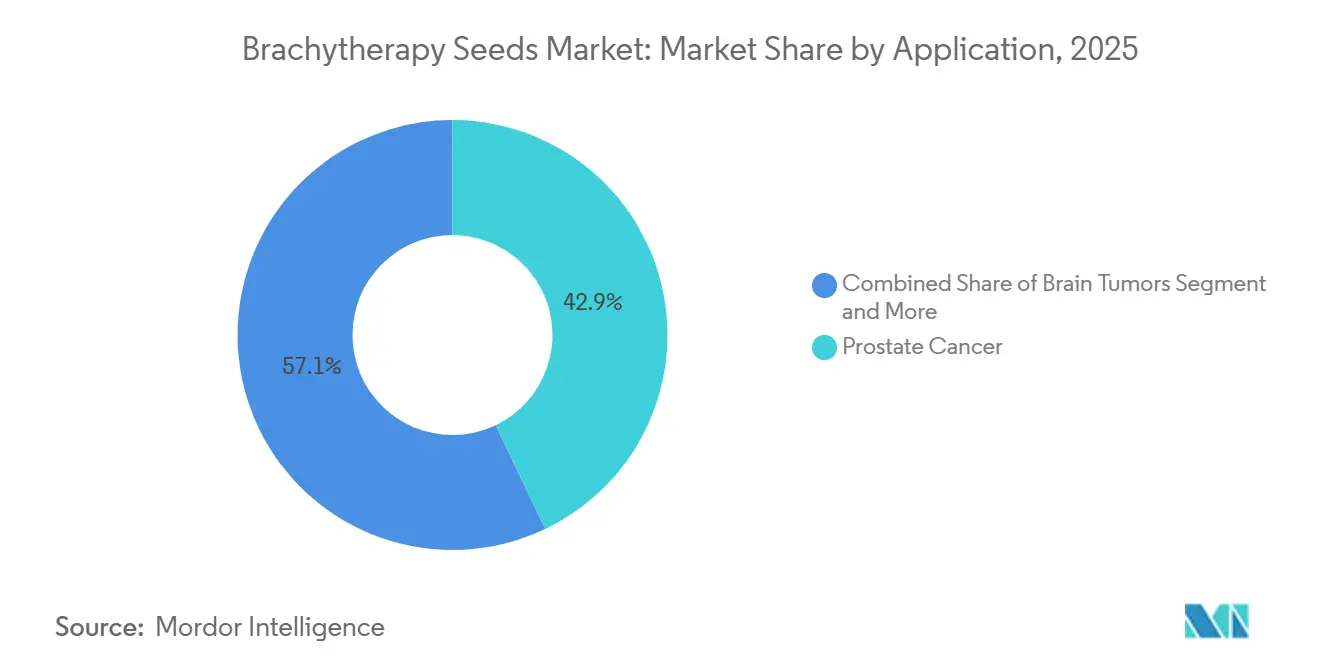

- 適用別では、前立腺がんが2025年の収益の42.90%を生み出し、脳腫瘍はCs-131コラーゲンタイルの普及に支えられ、2031年にかけて最も速い8.45% CAGRを記録すると予測されています。

- エンドユーザー別では、病院が2025年の小線源治療シード市場シェアの55.65%を占め、がんセンター/専門クリニックは2031年にかけてCAGR 9.65%で成長する見込みです。

- 地域別では、北米が2025年の収益の45.35%で市場をリードし、アジア太平洋は2031年にかけて最高のCAGR 9.12%を記録すると予想されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の小線源治療シード市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 局所前立腺がんにおけるガイドラインに基づく使用 | +2.1% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 乳房手術におけるRSL普及 | +1.3% | 北米から欧州・アジア太平洋へ拡大 | 中期(2~4年) |

| Cs-131神経腫瘍学への展開拡大 | +1.2% | 米国、欧州、アジア太平洋 | 中期(2~4年) |

| プレロードニードルおよびストランドシード | +0.9% | グローバル、北米・日本での早期普及 | 短期(2年以内) |

| 北米の既存設備基盤 | +0.8% | 米国およびカナダ | 長期(4年以上) |

| アジアにおける3Dプリントテンプレート | +0.7% | 中国、インド、東南アジア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

局所前立腺がんにおけるガイドラインに基づく使用が中核需要を持続させる

全米総合がん情報ネットワーク(NCCN)および米国泌尿器科学会のガイドラインは、低リスクおよび良好な中間リスク前立腺がんに対する根治的単独療法としてLDRインプラントを引き続き掲載しており、中核的な処置件数を固定しています[1]全米総合がん情報ネットワーク、「腫瘍学における臨床実践ガイドライン—前立腺がん」、nccn.org。RTOG-9805試験では、145 GyのI-125単独療法で8年生化学的再発率が8%であり、根治的前立腺切除術と同等の成績を示しつつ尿失禁の発生率が低いことが示されました。エメンディンゲンなどのドイツの基準センターは600例以上の患者で90%の治癒率を報告しており、この治療法の耐久性を強調しています。1処置あたり約19,560ユーロ(21,100米ドル)のドイツの包括的償還額は、典型的なSBRTまたはロボット手術のコストを大幅に下回り、価値に基づく支払いシステムにおける魅力を維持しています。これらの強みにもかかわらず、泌尿器科医はSBRTの5分割照射の利便性を前にして慎重な姿勢を保っており、長期的な腫瘍制御データの直接比較が必要であることを強調しています。

乳房手術におけるRSL普及が隣接収益源を開拓

無作為化対照試験では、低活性I-125シードを用いたRSLがワイヤーローカリゼーションと比較して患者満足度を向上させ、当日の放射線科予約を不要にすることが示されています[2]米国放射線腫瘍学会、「放射性シードローカリゼーションのガイドライン」、astro.org。米国食品医薬品局(FDA)はIsoAidの診断活性シードを180日間の無菌性で承認し、乳房センターの柔軟なブロックスケジューリングを可能にし、手術室の残業を削減しました。RSLを導入した病院はよりスムーズなワークフローと不安関連のキャンセル減少を報告しており、手術室の回転率向上と手術室スループットの増加につながっています。ただし、RSLのスケーリングにはMRI適合性の確認、シード管理ログ、放射線安全トレーニングが必要であり、専任の医学物理士を欠くコミュニティセンターにとっては障壁となっています。

Cs-131神経腫瘍学への展開拡大

Cs-131の9.7日の半減期は迅速な線量投与を可能にし、迅速な局所制御が重要な悪性脳腫瘍に適しています。GT MedicalのGammaTileは、コラーゲン埋め込みCs-131プラットフォームであり、2025年末までに米国535施設で採用され、高悪性度神経膠腫において27.3ヶ月の全生存期間中央値を示し、過去の対照を上回りました。Perspective Therapeuticsはロシアの原子炉からCs-131を調達していますが、2024年のSEC提出書類では制裁措置とメンテナンスサイクルによる生産中断が明らかになっており、サプライチェーンの集中リスクを浮き彫りにしています。垂直統合は参入障壁を高める一方で、地政学的リスクへの露出を増幅させます。

プレロードニードルおよびストランドシードによるワークフローと安全性の向上

原子力規制委員会(NRC)のイベントレポートは、シードの漏洩と誤投与を引き続き指摘しており、職業被曝を低減し移動を防止するプレロードまたはストランド型デリバリーシステムへの関心を高めています[3]米国原子力規制委員会、「イベント通知レポート」、nrc.gov。IsoAidのセキュアストランドは、標準ストランドと比較してシード移動への抵抗性が78%高く、医師が最初の画像診断でインプラント後の線量測定目標を達成するのに役立ちます。ミックアプリケーターにより外科医は直接取り扱いなしに最大100個のシードを展開でき、麻酔時間を短縮し手部被曝を最小化します。日本のセンターはプレロードカートリッジの再滅菌ができないことを院内アッセイの障壁として挙げており、自動化された非滅菌測定ステーションの開発を促しています。これらの革新は、シードあたりの価格上昇と引き換えに、測定可能なQAと効率性の向上をもたらします。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| SBRTおよびロボット手術による代替 | −2.3% | グローバル、米国で最も顕著 | 短期(2年以内) |

| 放射性同位体サプライチェーンの脆弱性 | −1.1% | グローバル、日本および新興市場で顕著 | 中期(2~4年) |

| RSLコンプライアンスの障壁 | −0.6% | 北米・欧州 | 中期(2~4年) |

| QAインシデントおよびシード漏洩報告 | −0.4% | グローバル、米国・日本での規制上の精査 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

治療法の代替がコスト優位性にもかかわらずLDR件数を侵食

ASCO 2025のコホート分析では、2009年から2021年にかけてメディケア対象集団においてLDRの使用率が3.1%から1.0%に低下した一方、SBRTは着実に成長したことが示されました。SBRTの5分割照射レジメンはリニアアクセラレーターの容量を解放し患者の移動を最小化しますが、LDRインプラントは手術室のブロック時間、麻酔、インプラント後のCT線量測定を必要とします。NRG/RTOG-0232試験では、小線源治療と外部照射の併用と小線源治療単独の間で無増悪生存率に差がなく、毒性を加える併用照射の根拠が弱まりました。

ASCENDE-RTからの毒性所見(18%の晩期グレード3泌尿生殖器イベントを含む)は、リスク回避的な臨床医の態度を強化しています。長期的な生化学的腫瘍制御の優位性を示す無作為化エビデンスがなければ、LDR前立腺件数はさらに侵食されるリスクがあります。

放射性同位体のサプライチェーンおよび規制上の取り扱い負担が能力を制約

ほとんどの治療用同位体は少数の老朽化した研究炉で生産されています。Perspective Therapeuticsの2024年10-Kでは、ロシアの原子炉の停止に関連した出荷遅延と在庫積み増しが引用されており、より高い運転資本バッファーを余儀なくされています。日本の2023年全国調査では、活動中のI-125センターの18%のみが入荷シードのアッセイを実施できることが判明し、2017年以降の強度違いまたは不活性シードの3件のインシデントが信頼を損ない、第三者による強制的な校正の要求を引き起こしました。米国のNRCログには2025年のCs-131漏洩とY-90誤投与が記録されており、より厳格な文書化と廃棄コストの上昇を促しています。新興市場の病院は複合的な課題に直面しています:同位体輸入割当の制限、ADCL施設の不足、放射線安全担当者の少なさ、これらすべてが、がん罹患率の増加にもかかわらず新規施設の稼働を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

同位体タイプ別:Cs-131の普及が加速する一方、I-125が前立腺の主要地位を維持

Cs-131の収益は2031年にかけてCAGR 9.41%で拡大すると予測されており、同位体の中で最も速い成長率です。これはGT MedicalのGammaTileプラットフォームが米国および欧州の535以上のセンターで高悪性度神経膠腫手術における早期採用から日常的使用へと移行しているためです。系統的レビューでは、Cs-131インプラントで全生存期間中央値27.3ヶ月、無増悪生存期間中央値8.8ヶ月が報告されており、積極的な神経腫瘍学的状況における臨床的優位性を強化しています。ROADSの中間データは標準治療と比較して優れた局所制御を示し、再発性神経膠芽腫および髄膜腫での試験拡大を促し、迅速な線量投与を必要とする腫瘍に対する標準治療の補助療法としてCs-131を位置づけています。

I-125は2025年の小線源治療シード市場シェアの40.02%を依然として占めていますが、治療計画ソフトウェアライブラリ、AAPMリスティング、安定した償還コードが定着しているにもかかわらず、SBRTの代替が前立腺症例数を削減するにつれて成長が鈍化すると予測されています。フェーズII試験では、I-125、Pd-103、Cs-131の間で5年生化学的再発率に有意差がなく、同等性が証明された後は、有効性ではなく術者の習熟度と物流が同位体選択を左右することが示唆されています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

シード構成別:プレロードフォーマットが効率性のためにマージンを犠牲に

ルーズシードは依然として2025年の収益の35.67%を占め、コミュニティ病院における価格感応度により4.03%拡大する見込みです。しかし、プレロードおよびストランド型は、より安全なスタッフ線量測定と短い手術室回転時間に後押しされ、より速く成長しています。IsoAidはISO 13485および医療機器単一監査プログラムに認定されたミックアプリケーター対応カートリッジを供給し、入札コンプライアンスの障壁を緩和しています。日本の調査では、インプラントを実施する67センターのうち59センターがプレロードカートリッジを再滅菌できないことが判明し、QAの複雑さが普遍的な普及を妨げていることを示しています。CivaTechのポリマー封入Pd-103ストリングはニードル数を削減し、尿道外傷と排尿後残尿を抑制します。5年データでは晩期毒性がほとんどなく、プレミアムポジショニングを支持しています。

年間200例以上の前立腺症例を実施する病院は、手術時間の中央値15分短縮と放射線技師の被曝22%削減を理由に、ストランドまたはプレロードシステムへの移行を増やしています。取得コストが高いにもかかわらず、これらのフォーマットは修正率を低下させ、包括的症例支払いに連動した償還マージンを間接的に保護します。

適用別:前立腺が逆風に直面し、神経腫瘍学が成長をリード

前立腺がんは2025年の売上の42.90%を維持していますが、SBRTの代替によりCAGRは5.67%に減速する見込みです。RTOG-9805などの試験は手術との腫瘍学的同等性を確認していますが、償還の同等性はスケジューリングの利便性のギャップを中和していません。一方、コラーゲンタイルCs-131インプラントは再発性神経膠腫に対して試験的から診療ガイドライン検討段階へと移行し、前立腺依存を希薄化する8.8% CAGRのニッチを開拓しています。I-125プラークを用いた眼部小線源治療は、Eye PhysicsとIsoAidの独占的なシードローディングパートナーシップにより網膜専門ハブへの合理化された物流を確保し、安定した4~6%のセグメントを維持しています。

肺および肝臓のシードインプラントは依然として実験的段階にあります。2025年の河北省総合病院での研究では、CTガイド下肺インプラントで89.41%の局所制御が報告されましたが、気胸率が51.4%であり、広範な普及を抑制しています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:病院が件数を支え、がんセンターがイノベーションを牽引

病院は2025年の出荷量の55.65%を占め、手術室統合と麻酔対応が1回セッション治療モデルを支えています。多職種センターは8年生化学的制御率90%超を達成し、地域の紹介ハブとして機能しています。専門がんセンターおよび学術機関は、件数は少ないものの、Cs-131タイル、Pd-103ポリマー、MRI可視シードのパイロットを吸収し、償還が確立された後に下流の病院が模倣する概念実証インキュベーターとして機能しています。放射線腫瘍学のスタッフ不足は、東南アジアおよびラテンアメリカの一部において、がん罹患率の増加にもかかわらずシードの普及を抑制する制限要因となっています。

地域分析

北米は2025年の支出の45.35%を維持しており、20年以上にわたる確立された治療計画ソフトウェア、ADCL校正ラボ、成熟した償還制度に支えられています。しかし、ASCOデータはSBRTの急増に伴いLDRシェアが前立腺治療の1%未満に縮小していることを示しており、定着した既存設備基盤にもかかわらず世俗的な衰退を示しています。欧州はシェアで後れを取っていますが、高件数のドイツ、スペイン、イタリアの基準サイトを擁しており、近隣諸国に集中的なシードインプラントサービスを提供し、英国およびフランスの混在した償還環境を部分的に相殺しています。

アジア太平洋は2031年にかけてCAGR 9.12%と予測される最も成長の速い地域です。日本は2003年にようやく永久I-125インプラントを合法化し、現在70以上の施設が処置を実施していますが、線量測定アッセイを実施しているのは18%のみであり、潜在的なQA投資需要を示唆しています。中国の国家薬品監督管理局は国内のCs-131およびI-125シード登録を迅速化し、地元企業はマイクロビームプラズマ溶接と銀棒ハロゲン化を使用して漏洩を最小化し2週間のバッチサイクルを短縮しており、輸入品と比較して着地コストを最大30%圧縮する優位性を持っています。インド、韓国、オーストラリアは中一桁台の成長を経験しており、放射線治療の人材密度に制約されています。ラテンアメリカおよび中東・アフリカは依然として初期段階にありますが、地域の規制調和が進めば同位体供給契約と組み合わせたターンキー小線源治療スイートの恩恵を受ける可能性があります。

競合環境

小線源治療シード市場は中程度の集中度を示しています。Eckert & Ziegler、IsoAid、Becton, Dickinson & Company(BD)、Perspective Therapeuticsが合算収益の大部分を占め、ISO 13485認証、米国医学物理士協会(AAPM)レジストリリスティング、自社同位体処理から強みを引き出しています。Eckert & Zieglerは2025年度グループ収益3億1,200万ユーロ(3億3,700万米ドル)を計上し、アジア需要に対応するLDRシード能力拡大に2,500万ユーロを充当しました。

IsoAidは垂直的なサービスバンドリング、完全な自社ローディング、滅菌、独立した認定線量測定校正ラボアッセイ、および病院の在庫リスクを低減するクレジット返却ポリシーによって差別化しています。Perspective Therapeuticsはcs-131供給中断による収益圧力に直面していますが、神経腫瘍学インプラントにおける独自の半減期優位性を維持しています。

CivaTech Oncologyのポリマー封入Pd-103ストリングはニードル数と移動を削減し、米国の学術病院での早期採用者を獲得しています。中国の新規参入企業—Ningbo Junan、Shanghai GMS、Tianjin Said—は独自の溶接技術を活用して欠陥率を低下させていますが、米国の入札を開く AAPMリスティングをまだ欠いています。ホワイトスペースイノベーションは、アルファ線放出ラジウム-224(Alpha Tau Medical)および生体吸収性腔内シードプラットフォーム(IsoAidのIsoSphere)に焦点を当てており、乳房部分照射および頭頸部サルベージへの適応拡大の可能性があります。

小線源治療シード産業リーダー

Eckert & Ziegler BEBIG

IsoAid LLC

Becton, Dickinson and Company

Perspective Therapeutics

CivaTech Oncology

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年2月:GT Medicalは、再発性神経膠芽腫におけるCs-131 GammaTileの腫瘍制御の優位性を示す中間データを受け、ROADS試験の登録を150例拡大しました。

- 2026年1月:IsoAid, LLCは、米国FDAが180日間の無菌性とシールドされた返却キャニスターでパッケージされたRSL用低活性I-125シードを承認したと発表しました。

- 2025年9月:Eckert & Zieglerはアジア太平洋のLDRシード需要に対応するため、2,500万ユーロの工場拡張を発表しました。

世界の小線源治療シード市場レポートの範囲

レポートの範囲によると、小線源治療シードは米粒大の小さな放射性ペレットであり、前立腺、乳房、子宮頸部がんなどの局所がんを治療するための体内放射線療法に使用されます。永久小線源治療では、これらのシードは細い中空針を使用して腫瘍内またはその近傍に直接インプラントされ、数週間から数ヶ月にわたって継続的な低線量の放射線を放出します。

小線源治療シード市場は、同位体タイプ、シード構成、適用、エンドユーザー、地域によってセグメント化されています。同位体タイプに基づき、市場はヨウ素-125(I-125)、パラジウム-103(Pd-103)、セシウム-131(Cs-131)、金-198(Au-198)にセグメント化されています。シード構成別では、市場はルーズシード、ストランド/リンクシード、プレロードニードル&カートリッジにセグメント化されています。適用別では、市場は前立腺がん、脳腫瘍、眼部腫瘍、頭頸部、肺、肝臓、その他の適応症にセグメント化されています。エンドユーザー別では、市場は病院、がんセンター/専門クリニック、学術・研究機関にセグメント化されています。

地理的には、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にセグメント化されています。市場レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。各セグメントについて、市場規模と予測は金額(米ドル)ベースで提供されます。

| ヨウ素-125(I-125) |

| パラジウム-103(Pd-103) |

| セシウム-131(Cs-131) |

| 金-198(Au-198) |

| ルーズシード |

| ストランド/リンクシード |

| プレロードニードル&カートリッジ |

| 前立腺がん |

| 脳腫瘍 |

| 眼部腫瘍 |

| 頭頸部、肺、肝臓およびその他の適応症 |

| 病院 |

| がんセンター/専門クリニック |

| 学術・研究機関 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東・アフリカ | 湾岸協力会議(GCC) |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 同位体タイプ別 | ヨウ素-125(I-125) | |

| パラジウム-103(Pd-103) | ||

| セシウム-131(Cs-131) | ||

| 金-198(Au-198) | ||

| シード構成別 | ルーズシード | |

| ストランド/リンクシード | ||

| プレロードニードル&カートリッジ | ||

| 適用別 | 前立腺がん | |

| 脳腫瘍 | ||

| 眼部腫瘍 | ||

| 頭頸部、肺、肝臓およびその他の適応症 | ||

| エンドユーザー別 | 病院 | |

| がんセンター/専門クリニック | ||

| 学術・研究機関 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | 湾岸協力会議(GCC) | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までに小線源治療シード市場はどの程度の規模になりますか?

小線源治療シード市場規模は2031年までに2億3,840万米ドルに達し、2026年から2031年にかけてCAGR 7.09%で成長する見込みです。

世界需要の最大シェアを持つ同位体はどれですか?

ヨウ素-125は40.02%のシェアを維持し、定着した治療計画ソフトウェアライブラリと償還コードの恩恵を受けています。

アジア太平洋が他の地域より速く成長している理由は何ですか?

日本における規制の自由化、中国でのGMP能力の拡大、およびより広範ながん検診プログラムがアジア太平洋をCAGR 9.12%へと押し上げています。

病院がストランドまたはプレロードシードを好む理由は何ですか?

これらのフォーマットは処置時間を短縮し、スタッフの放射線被曝を低減し、インプラント後の線量測定を改善するため、単価が高くても採用されています。

最終更新日: