Marktgröße und Marktanteil für Brachytherapie-Seeds

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 169.25 Millionen US-Dollar |

| Marktgröße (2031) | 238.40 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.09% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

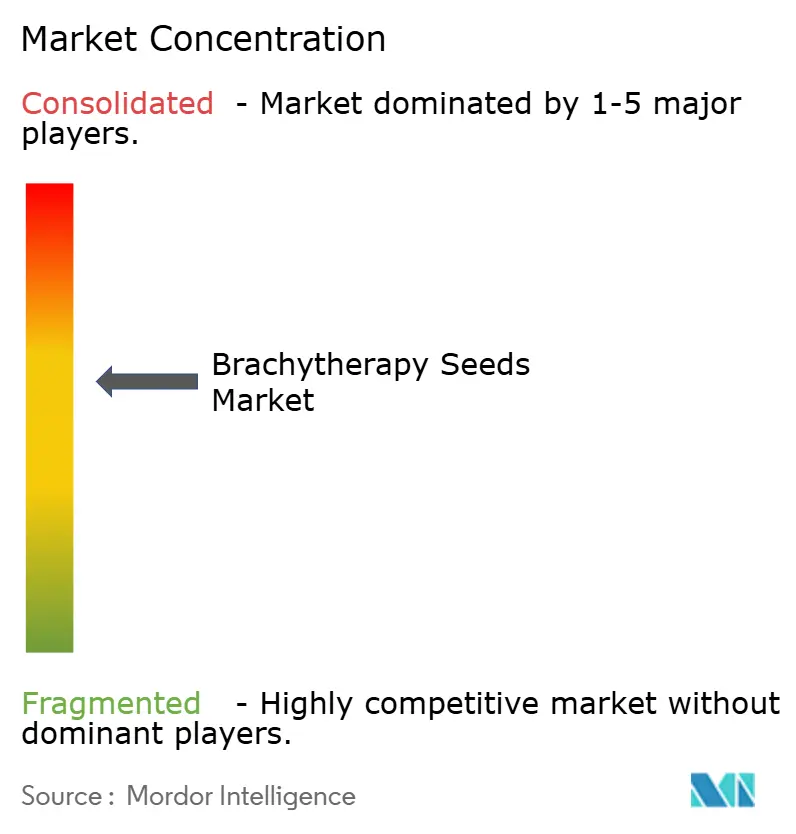

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Brachytherapie-Seeds von Mordor Intelligence

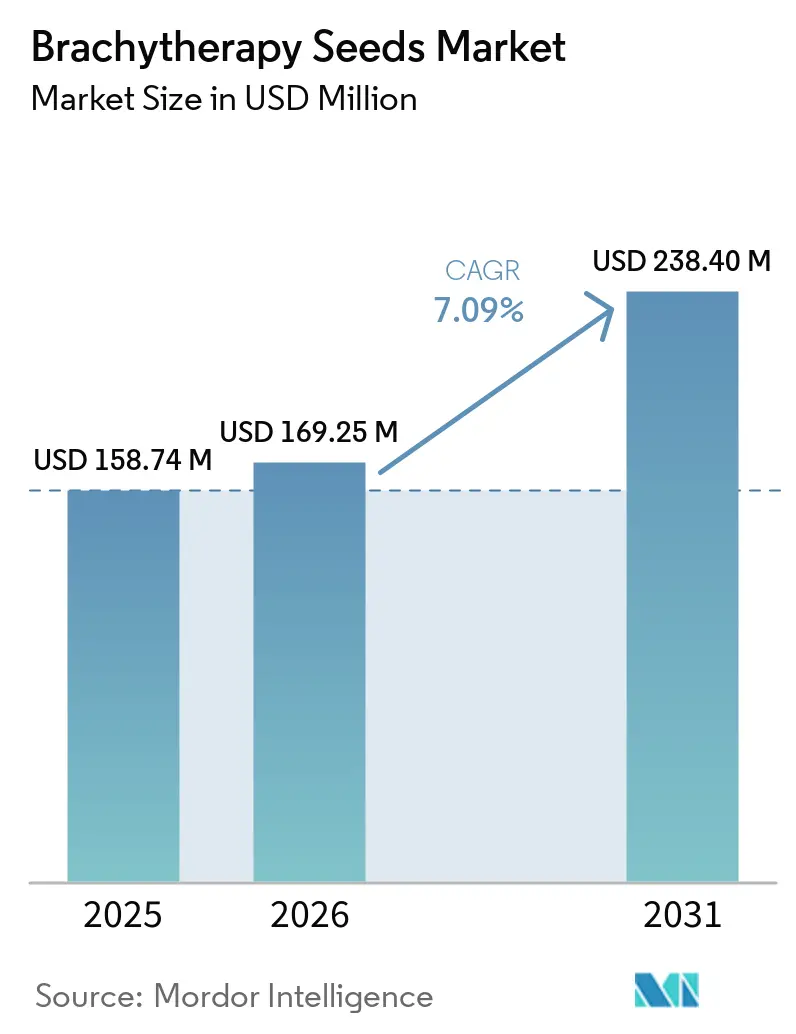

Die Marktgröße für Brachytherapie-Seeds wird für 2025 auf USD 158,74 Millionen, für 2026 auf USD 169,25 Millionen geschätzt und soll bis 2031 USD 238,40 Millionen erreichen, mit einer CAGR von 7,09 % von 2026 bis 2031.

Die anhaltende klinische Befürwortung von Niedrigdosisraten (LDR)-Seed-Implantaten bei lokalisiertem Prostatakrebs sichert einen zentralen Umsatzstrom, auch wenn die stereotaktische Körperbestrahlung (SBRT) und die robotergestützte Prostatektomie in die Fallzahlen eindringen. Die Isotopenvorherrschaft, insbesondere Iod-125 (I-125), stützt vorhersehbare Beschaffungszyklen für nordamerikanische und europäische Krankenhäuser, während Formatinnovationen – vorgeladene Nadeln, gesträngte Seeds und in Kollagen eingebettete Kacheln – die Verfahrenseffizienz und -sicherheit erhöhen. Asiatische Hersteller haben die GMP-Produktion von I-125-, Palladium-103 (Pd-103)- und Cäsium-131 (Cs-131)-Seeds verbessert, was die Wettbewerbskostenkurve neu gestaltet und die Akzeptanz in Japan, China und Indien beschleunigt. Effizienzgewinne durch die Radioaktive Seed-Lokalisation (RSL) in der Brustchirurgie und in Kollagen eingebettete Cs-131-Kacheln in der Neuroonkologie schaffen eine diversifizierte Nachfrage jenseits von Prostataanwendungen; jedoch dämpfen die Fragilität der Lieferkette für kurzlebige Isotope und steigende Qualitätssicherungsverpflichtungen (QA) das Wachstum.

Wichtigste Erkenntnisse des Berichts

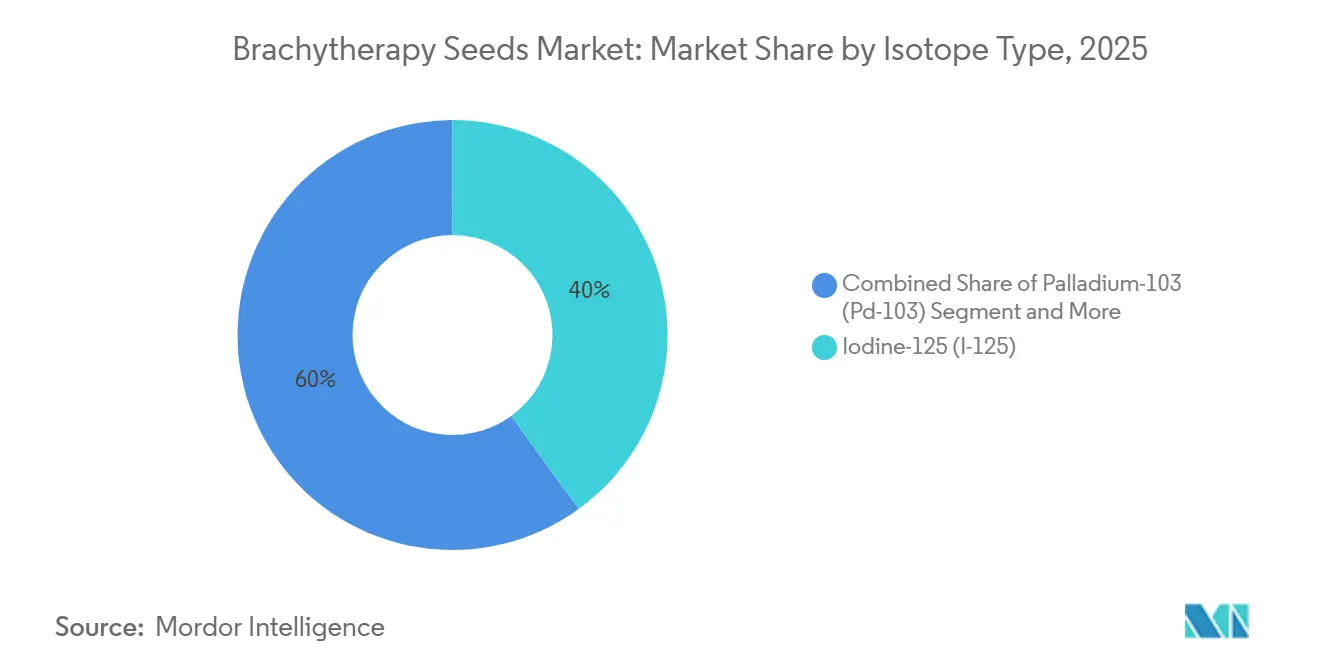

- Nach Isotopentyp entfiel I-125 im Jahr 2025 auf 40,02 % des Marktanteils für Brachytherapie-Seeds, und Cäsium-131 (Cs-131) wird voraussichtlich bis 2031 mit einer CAGR von 9,41 % wachsen.

- Nach Seed-Konfiguration entfielen lose Seeds im Jahr 2025 auf 35,67 % des Marktanteils für Brachytherapie-Seeds, und gesträngte/verknüpfte Seeds werden voraussichtlich bis 2031 mit einer CAGR von 10,41 % wachsen.

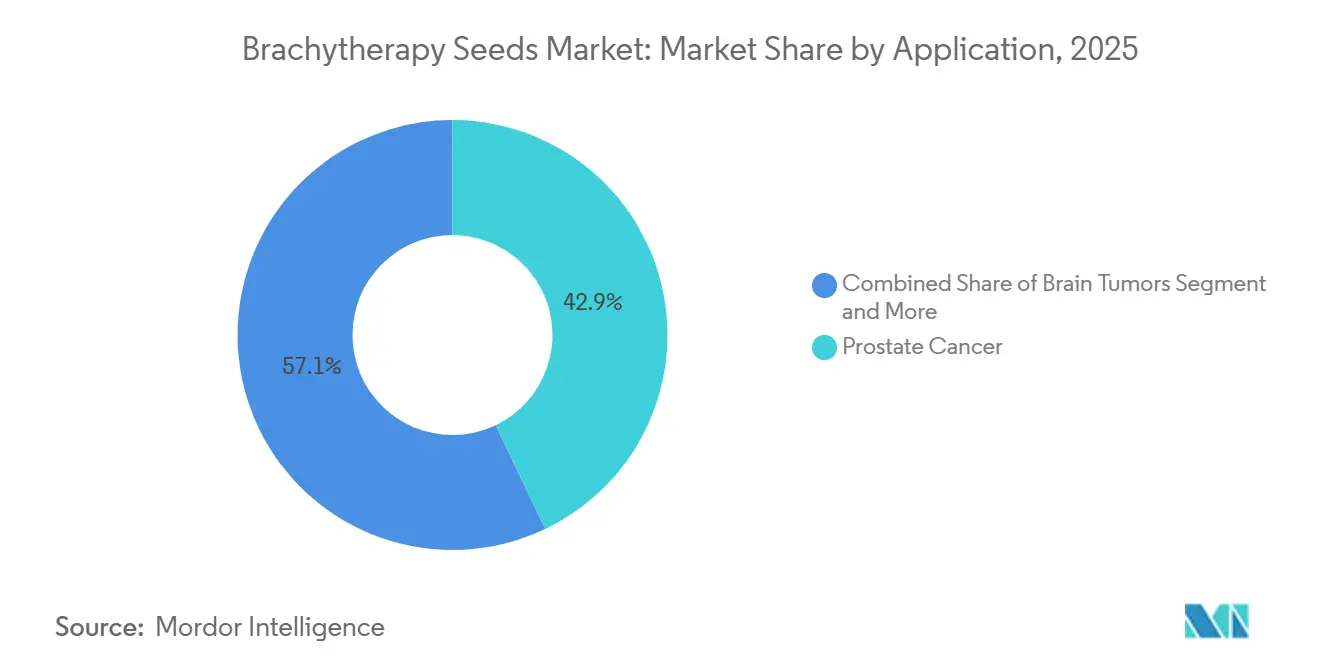

- Nach Anwendung erzielte Prostatakrebs im Jahr 2025 42,90 % der Umsätze, während Hirntumoren die schnellste CAGR von 8,45 % bis 2031 verzeichnen sollen, beflügelt durch die Einführung von Cs-131-Kollagenkacheln.

- Nach Endnutzer entfielen Krankenhäuser im Jahr 2025 auf 55,65 % des Marktanteils für Brachytherapie-Seeds, und Krebszentren/Fachkliniken werden voraussichtlich bis 2031 mit einer CAGR von 9,65 % wachsen.

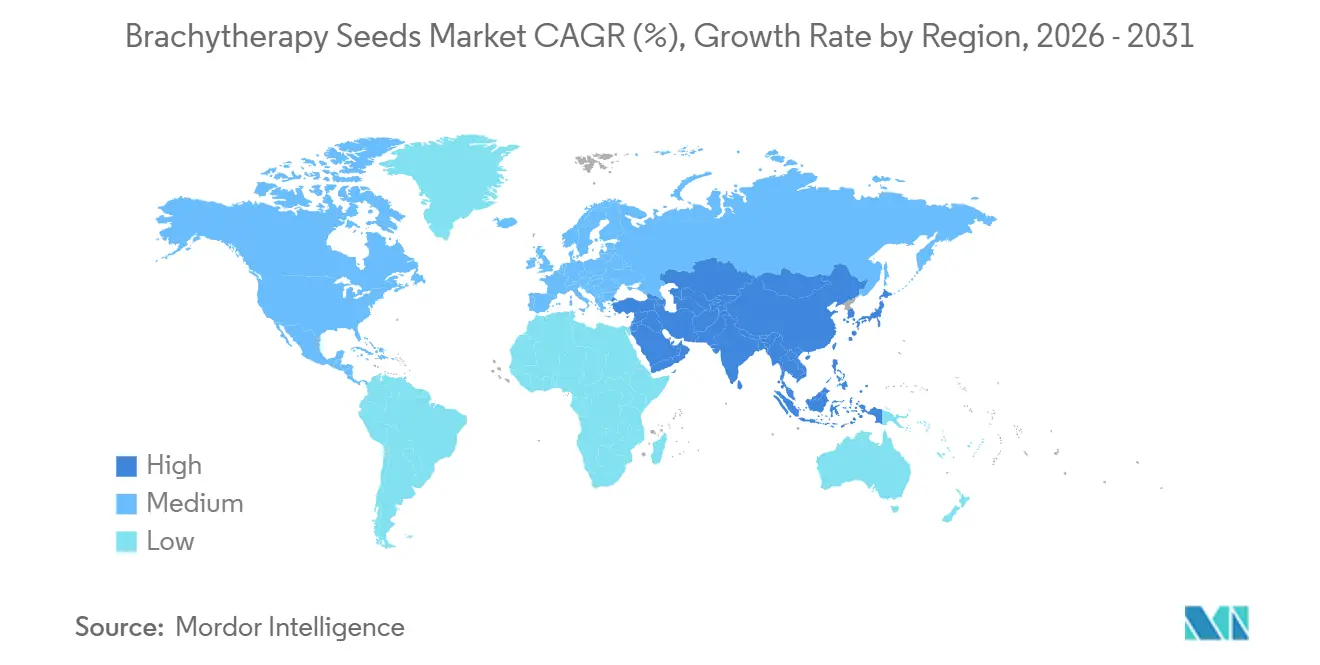

- Nach Geografie führte Nordamerika den Markt mit 45,35 % des Umsatzes im Jahr 2025 an, während Asien-Pazifik bis 2031 die höchste CAGR von 9,12 % verzeichnen soll.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für Brachytherapie-Seeds

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leitliniengestützte Anwendung bei lokalisiertem Prostatakrebs | +2.1% | Nordamerika, Europa, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| RSL-Einführung in der Brustchirurgie | +1.3% | Nordamerika, Ausweitung auf Europa und Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Cs-131-Expansion in der Neuroonkologie | +1.2% | Vereinigte Staaten, Europa, Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Vorgeladene Nadeln und gesträngte Seeds | +0.9% | Global, frühe Einführung in Nordamerika und Japan | Kurzfristig (≤ 2 Jahre) |

| Installierte Basis in Nordamerika | +0.8% | Vereinigte Staaten und Kanada | Langfristig (≥ 4 Jahre) |

| 3D-gedruckte Schablonen in Asien | +0.7% | China, Indien, Südostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leitliniengestützte Anwendung bei lokalisiertem Prostatakrebs stützt die Kernnachfrage

Die Leitlinien des Nationalen Umfassenden Krebsnetzwerks (NCCN) und der Amerikanischen Urologischen Vereinigung listen LDR-Implantate weiterhin als definitive Monotherapie für Prostatakrebs mit niedrigem und günstigem intermediärem Risiko auf und verankern damit die Kernverfahrensvolumina [1]Nationales Umfassendes Krebsnetzwerk, "Klinische Praxisleitlinien in der Onkologie – Prostatakrebs," nccn.org. Die RTOG-9805-Studie zeigte eine biochemische Versagensrate von 8 % nach 8 Jahren mit I-125-Monotherapie bei 145 Gy, was den Ergebnissen der radikalen Prostatektomie bei geringerer Inkontinenzinzidenz entspricht. Deutsche Referenzzentren wie Emmendingen berichten über 90 % Heilungsraten bei über 600 Patienten und unterstreichen damit die Dauerhaftigkeit der Modalität. Die gebündelte deutsche Erstattung von etwa EUR 19.560 (USD 21.100) pro Eingriff liegt deutlich unter den typischen Kosten für SBRT oder robotergestützte Chirurgie und bewahrt ihre Attraktivität in wertorientierten Vergütungssystemen. Trotz dieser Stärken bleiben Urologen angesichts der Fünf-Fraktionen-Bequemlichkeit der SBRT vorsichtig, was die Notwendigkeit von Langzeitkontrolldaten aus direkten Vergleichsstudien unterstreicht.

RSL-Einführung in der Brustchirurgie erschließt angrenzende Umsatzquellen

Randomisierte kontrollierte Studien zeigen, dass RSL mit I-125-Seeds mit niedriger Aktivität die Patientenzufriedenheit verbessert und taggleiche Radiologietermine im Vergleich zur Drahtlokalisation überflüssig macht [2]Amerikanische Gesellschaft für Strahlenonkologie, "Leitlinie zur Radioaktiven Seed-Lokalisation," astro.org. Die US-amerikanische Arzneimittelbehörde (FDA) hat die diagnostisch aktiven Seeds von IsoAid mit einer Sterilität von 180 Tagen zugelassen, was eine flexible Blockplanung für Brustzentren ermöglicht und Überstunden im Operationssaal reduziert. Krankenhäuser, die RSL einführen, berichten über reibungslosere Arbeitsabläufe und weniger angstbedingte Absagen, was zu einer schnelleren Raumrotation und einem höheren Operationssaaldurchsatz führt. Die Skalierung von RSL erfordert jedoch MRT-Kompatibilitätsprüfungen, Seed-Nachweisführung und Strahlenschutzschulungen – Hürden für Gemeinschaftszentren ohne dedizierte medizinische Physiker.

Cs-131-Expansion in der Neuroonkologie

Die Halbwertszeit von 9,7 Tagen des Cs-131 ermöglicht eine schnelle Dosisabgabe und macht es gut geeignet für aggressive Hirntumoren, bei denen eine rasche lokale Kontrolle entscheidend ist. GT Medical's GammaTile, eine in Kollagen eingebettete Cs-131-Plattform, wurde bis Ende 2025 an 535 US-amerikanischen Standorten eingeführt und zeigte ein medianes Gesamtüberleben von 27,3 Monaten bei hochgradigen Gliomen, was historische Kontrollen übertrifft. Perspective Therapeutics bezieht Cs-131 aus russischen Reaktoren, aber SEC-Einreichungen aus dem Jahr 2024 zeigen Produktionsunterbrechungen aufgrund von Sanktionen und Wartungszyklen, was das Konzentrationsrisiko in der Lieferkette verdeutlicht. Die vertikale Integration erhöht die Eintrittsbarrieren, verstärkt aber die geopolitische Exposition.

Effizienz- und Sicherheitsgewinne durch vorgeladene Nadeln und gesträngte Seeds

Ereignisberichte der Nuklearen Regulierungskommission (NRC) rücken weiterhin Seed-Leckagen und Fehlanwendungen in den Fokus und treiben das Interesse an vorgeladenen oder gesträngte Abgabesystemen an, die die Berufsdosis senken und Migration verhindern [3]US-amerikanische Nukleare Regulierungskommission, "Ereignismeldungsberichte," nrc.gov. IsoAids Secure Strand zeigt einen um 78 % höheren Widerstand gegen Seed-Bewegung als Standardstränge und hilft Ärzten, Dosimetrieziele nach der Implantation bei der ersten Bildgebung zu erreichen. Der Mick-Applikator ermöglicht es Chirurgen, bis zu 100 Seeds ohne direkten Kontakt einzusetzen, wodurch die Anästhesiezeit verkürzt und die Handstrahlendosis minimiert wird. Japanische Zentren nennen die Unfähigkeit, vorgeladene Kartuschen neu zu sterilisieren, als Hindernis für die interne Prüfung, was zur Entwicklung automatisierter nicht-steriler Messstationen geführt hat. Diese Innovationen tauschen höhere Preise pro Seed gegen messbare QA- und Effizienzgewinne ein.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| SBRT- und robotergestützte Chirurgie als Substitution | −2.3% | Global, am stärksten in den Vereinigten Staaten | Kurzfristig (≤ 2 Jahre) |

| Fragilität der Radioisotopen-Lieferkette | −1.1% | Global, ausgeprägt in Japan und Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| RSL-Compliance-Hürden | −0.6% | Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| QA-Vorfälle und Leckageberichte | −0.4% | Global, regulatorische Kontrolle in den Vereinigten Staaten und Japan | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Modalitätssubstitution erodiert LDR-Volumina trotz Kostenvorteilen

Eine ASCO-Kohortenstudie aus dem Jahr 2025 ergab, dass die LDR-Nutzung in der Medicare-Bevölkerung zwischen 2009 und 2021 von 3,1 % auf 1,0 % zurückging, während SBRT stetig wuchs. Das Fünf-Fraktionen-Schema der SBRT setzt Linearbeschleuniger-Kapazitäten frei und minimiert Patientenreisen, während LDR-Implantate Operationssaalblockzeit, Anästhesie und postimplantäre CT-Dosimetrie erfordern. Die NRG/RTOG-0232-Studie zeigte keinen Unterschied in der Progressionsfreiheit zwischen Brachytherapie plus externer Bestrahlung und Brachytherapie allein, was die Begründung für eine Kombinationsdosierung, die Toxizität hinzufügt, schwächt.

Toxizitätsbefunde aus ASCENDE-RT, einschließlich 18 % später Grad-3-urogenitaler Ereignisse, verstärken risikoscheue Einstellungen bei Klinikern. Ohne randomisierte Belege für eine überlegene langfristige biochemische Kontrolle riskieren LDR-Prostatavolumina eine weitere Erosion.

Fragilität der Radioisotopen-Lieferkette und regulatorische Handhabungsbelastungen schränken die Kapazität ein

Die meisten therapeutischen Isotope werden von einer Handvoll alternder Forschungsreaktoren produziert. Der 10-K-Bericht von Perspective Therapeutics aus dem Jahr 2024 nannte Lieferverzögerungen und Lageraufbau im Zusammenhang mit russischen Reaktorausfällen, was höhere Betriebskapitalpuffer erzwang. Eine japanische landesweite Umfrage aus dem Jahr 2023 ergab, dass nur 18 % der aktiven I-125-Zentren eingehende Seeds prüfen konnten; 3 Vorfälle mit falscher Stärke oder inerten Seeds seit 2017 untergruben das Vertrauen und lösten Forderungen nach obligatorischer Drittpartei-Kalibrierung aus. NRC-Protokolle in den Vereinigten Staaten verzeichnen Cs-131-Leckagen und Y-90-Fehlanwendungen im Jahr 2025, was strengere Dokumentation und steigende Entsorgungskosten antreibt. Krankenhäuser in Schwellenmärkten stehen vor kombinierten Herausforderungen: begrenzte Isotopenimportkontingente, knappe ADCL-Einrichtungen und weniger Strahlenschutzbeauftragte, die alle die Aktivierung neuer Standorte trotz wachsender Krebsinzidenz verlangsamen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Isotopentyp: Cs-131-Einführung beschleunigt sich, während I-125 Prostata-Hochburgen hält

Der Cs-131-Umsatz wird voraussichtlich bis 2031 mit einer CAGR von 9,41 % wachsen – der schnellste unter den Isotopen –, da GT Medicals GammaTile-Plattform von der frühen Einführung zur Routineanwendung bei hochgradiger Gliomchirurgie in mehr als 535 US-amerikanischen und europäischen Zentren übergeht. Eine systematische Übersicht berichtete über ein medianes Gesamtüberleben von 27,3 Monaten und ein medianes progressionsfreies Überleben von 8,8 Monaten mit Cs-131-Implantaten, was seinen klinischen Vorteil in aggressiven neuroonkologischen Umgebungen unterstreicht. Vorläufige ROADS-Daten zeigten eine überlegene lokale Kontrolle gegenüber der Standardversorgung, was zu einer Studienerweiterung bei rezidivierendem Glioblastom und Meningeom führte und Cs-131 als Standard-of-Care-Ergänzung für Tumoren positioniert, die eine schnelle Dosisabgabe erfordern.

I-125 hielt im Jahr 2025 noch 40,02 % des Marktanteils für Brachytherapie-Seeds, wird aber voraussichtlich langsamer wachsen, da die SBRT-Substitution die Prostata-Fallzahlen trotz verankerter Planungssoftwarebibliotheken, AAPM-Einträgen und stabiler Erstattungscodes reduziert. Eine Phase-II-Studie fand keinen signifikanten Unterschied in der biochemischen Versagensrate nach 5 Jahren zwischen I-125, Pd-103 und Cs-131, was impliziert, dass Bedienervertrautheit und Logistik – nicht Wirksamkeit – die Isotopenauswahl bestimmen, sobald die Gleichwertigkeit nachgewiesen ist.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Seed-Konfiguration: Vorgeladene Formate tauschen Marge gegen Effizienz

Lose Seeds trugen im Jahr 2025 noch 35,67 % der Umsätze bei und werden aufgrund der Preissensitivität in Gemeinschaftskrankenhäusern um 4,03 % wachsen. Dennoch wachsen vorgeladene und gesträngte Varianten schneller, angetrieben durch sicherere Dosimetrie für das Personal und kürzere Operationssaalrotation. IsoAid liefert nach ISO 13485 und dem Medical Device Single Audit Program zertifizierte Kartuschen für den Mick-Applikator, was die Compliance-Hürden bei Ausschreibungen erleichtert. Japanische Umfragen ergaben, dass 59 von 67 implantierenden Zentren vorgeladene Kartuschen nicht neu sterilisieren konnten, was zeigt, dass QA-Komplexität die universelle Einführung verlangsamt. Polymer-ummantelte Pd-103-Stränge von CivaTech reduzieren die Nadelanzahl, verringern urethrale Traumata und postmiktionelle Restharnmengen; Fünf-Jahres-Daten zeigten vernachlässigbare späte Toxizität und unterstützen eine Premium-Positionierung.

Krankenhäuser, die jährlich mehr als 200 Prostatafälle durchführen, wechseln zunehmend zu gesträngte oder vorgeladene Systemen und nennen eine mediane Reduzierung der Operationssaalzeit um 15 Minuten und eine 22-prozentige Senkung der Strahlenbelastung für Radiologietechnologen. Trotz höherer Anschaffungskosten senken diese Formate die Revisionsraten und sichern indirekt die Erstattungsmargen, die an gebündelte Fallzahlungen gebunden sind.

Nach Anwendung: Prostata steht vor Gegenwind, Neuroonkologie führt das Wachstum an

Prostatakrebs hielt 42,90 % der Umsätze im Jahr 2025 aufrecht, steht aber angesichts der SBRT-Substitution vor einer CAGR-Verlangsamung auf 5,67 %. Studien wie RTOG-9805 bestätigen die onkologische Gleichwertigkeit mit der Chirurgie, doch die Erstattungsparität hat die Lücken bei der Planungsfreundlichkeit nicht neutralisiert. Umgekehrt haben Cs-131-Kollagenkachel-Implantate den Status von der Untersuchungsphase zur Leitlinienberücksichtigung für rezidivierende Gliome erreicht und erschließen eine Nische mit einer CAGR von 8,8 %, die die Prostataabhängigkeit verringert. Die okuläre Brachytherapie mit I-125-Plaques sichert ein stabiles Segment von 4–6 %, gestützt durch Eye Physics' exklusive Seed-Beladungspartnerschaft mit IsoAid, die eine optimierte Logistik für Netzhautspezialistenzentren gewährleistet.

Lungen- und Leber-Seed-Implantate bleiben experimentell. Eine Studie aus dem Jahr 2025 am Hebei General Hospital berichtete über eine lokale Kontrolle von 89,41 % mit CT-geführten Lungenimplantaten, aber eine Pneumothoraxrate von 51,4 %, was eine weitverbreitete Einführung dämpft.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Krankenhäuser verankern das Volumen, Krebszentren treiben Innovation voran

Krankenhäuser machten 55,65 % der Lieferungen im Jahr 2025 aus, da die Integration in den Operationssaal und die Anästhesieversorgung das Einzel-Sitzungs-Behandlungsmodell aufrechterhalten. Multidisziplinäre Zentren erzielen biochemische Kontrollraten von über 90 % nach 8 Jahren und dienen als regionale Überweisungszentren. Dedizierte Krebszentren und akademische Institute – obwohl kleiner im Volumen – nehmen Cs-131-Kacheln, Pd-103-Polymere und MRT-sichtbare Seed-Piloten auf und fungieren als Proof-of-Concept-Inkubatoren, die nachgelagerte Krankenhäuser nachahmen, sobald die Erstattung sich festigt. Personalmangel in der Strahlenonkologie bleibt ein limitierender Faktor in Südostasien und Teilen Lateinamerikas und dämpft die Seed-Durchdringung trotz steigender Krebsinzidenz.

Geografische Analyse

Nordamerika behielt 45,35 % der Ausgaben im Jahr 2025, gestützt durch über 20 Jahre etablierte Behandlungsplanungssoftware, ADCL-Kalibrierlabore und ausgereifte Erstattung. Dennoch zeigen ASCO-Daten, dass der LDR-Anteil unter 1 % der Prostatabehandlungen sinkt, während SBRT zunimmt, was einen säkularen Rückgang des Risikos trotz verankerter installierter Basen verdeutlicht. Europa liegt im Anteil zurück, beherbergt aber hochvolumige deutsche, spanische und italienische Referenzstandorte, die zentralisierte Seed-Implantationsservices für Nachbarländer anbieten und damit gemischte Erstattungsklimata im Vereinigten Königreich und Frankreich teilweise ausgleichen.

Asien-Pazifik ist die am schnellsten wachsende Region mit einer prognostizierten CAGR von 9,12 % bis 2031. Japan legalisierte permanente I-125-Implantate erst im Jahr 2003; über 70 Institute führen das Verfahren nun durch, aber nur 18 % führen dosimetrische Prüfungen durch, was auf eine latente QA-Investitionsnachfrage hindeutet. Chinas Nationale Medizinproduktebehörde hat inländische Cs-131- und I-125-Seed-Registrierungen beschleunigt, während lokale Unternehmen Mikrostrahlen-Plasmaschweißen und Silberstab-Halogenierung einsetzen, um Leckagen zu minimieren und zweiwöchige Chargenzyklen zu verkürzen – Vorteile, die die Landekosten um bis zu 30 % gegenüber Importen komprimieren. Indien, Südkorea und Australien verzeichnen mittleres einstelliges Wachstum, begrenzt durch die Dichte der Strahlentherapiebelegschaft. Lateinamerika und der Nahe Osten und Afrika bleiben nascent, könnten aber von schlüsselfertigen Brachytherapie-Suiten profitieren, die mit Isotopenlieferverträgen gebündelt sind, sobald die regionale regulatorische Harmonisierung voranschreitet.

Wettbewerbslandschaft

Der Markt für Brachytherapie-Seeds weist eine moderate Konzentration auf. Eckert & Ziegler, IsoAid, Becton, Dickinson & Company (BD) und Perspective Therapeutics machten zusammen den Großteil des kombinierten Umsatzes aus und schöpfen Stärke aus ISO-13485-Zertifizierungen, Einträgen im Register der Amerikanischen Vereinigung der Physiker in der Medizin (AAPM) und der internen Isotopenverarbeitung. Eckert & Ziegler erzielte im Geschäftsjahr 2025 einen Gruppengesamtumsatz von EUR 312 Millionen (USD 337 Millionen) und reservierte EUR 25 Millionen für die Erweiterung der LDR-Seed-Kapazität zur Bedienung der asiatischen Nachfrage.

IsoAid differenziert sich durch vertikales Service-Bündeln, vollständige interne Beladung, Sterilisation und unabhängige Prüfungen durch akkreditierte Dosimetrie-Kalibrierlabore, gekoppelt mit Rückgabe-gegen-Gutschrift-Richtlinien, die das Lagerrisiko für Krankenhäuser reduzieren. Perspective Therapeutics steht unter Umsatzdruck durch Cs-131-Lieferunterbrechungen, behält aber einzigartige Halbwertszeitvorteile für neuroonkologische Implantate.

CivaTech Oncology's polymer-ummantelte Pd-103-Stränge reduzieren die Nadelanzahl und Migration und gewinnen frühe Anwender in US-amerikanischen akademischen Krankenhäusern. Chinesische Neueinsteiger – Ningbo Junan, Shanghai GMS, Tianjin Said – nutzen proprietäre Schweißtechnologien, um Fehlerquoten zu senken, verfügen aber noch nicht über AAPM-Einträge, die US-amerikanische Ausschreibungen öffnen. Innovationen in weißen Flecken konzentrieren sich auf alphaemittierende Radium-224 (Alpha Tau Medical) und bioabsorbierbare intrakavitäre Seed-Plattformen (IsoAids IsoSphere), die Indikationen auf partielle Brustbestrahlung und Kopf-Hals-Salvage ausweiten könnten.

Marktführer in der Brachytherapie-Seeds-Branche

Eckert & Ziegler BEBIG

IsoAid LLC

Becton, Dickinson and Company

Perspective Therapeutics

CivaTech Oncology

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: GT Medical erweiterte die ROADS-Studieneinschreibung um 150 Patienten, nachdem vorläufige Daten eine überlegene Cs-131-GammaTile-Tumorkontrolle bei rezidivierendem Glioblastom zeigten.

- Januar 2026: IsoAid, LLC gab bekannt, dass die US-amerikanische Arzneimittelbehörde (FDA) seine I-125-Seeds mit niedriger Aktivität für RSL zugelassen hat, verpackt mit 180-tägiger Sterilität und abgeschirmten Rückgabebehältern.

- September 2025: Eckert & Ziegler kündigte eine Werksexpansion in Höhe von EUR 25 Millionen an, um die LDR-Seed-Nachfrage im Asien-Pazifik-Raum zu decken.

Umfang des globalen Berichts zum Markt für Brachytherapie-Seeds

Gemäß dem Umfang des Berichts sind Brachytherapie-Seeds winzige radioaktive Pellets, ungefähr so groß wie ein Reiskorn, die in der internen Strahlentherapie zur Behandlung lokalisierter Krebsarten wie Prostata-, Brust- und Gebärmutterhalskrebs eingesetzt werden. Bei der permanenten Brachytherapie werden diese Seeds mithilfe dünner, hohler Nadeln direkt in oder in der Nähe eines Tumors implantiert, wo sie über mehrere Wochen oder Monate eine kontinuierliche, niedrige Strahlendosis abgeben.

Der Markt für Brachytherapie-Seeds ist nach Isotopentyp, Seed-Konfiguration, Anwendungen, Endnutzern und Geografie segmentiert. Basierend auf dem Isotopentyp ist der Markt in Iod-125 (I-125), Palladium-103 (Pd-103), Cäsium-131 (Cs-131) und Gold-198 (Au-198) segmentiert. Nach Seed-Konfiguration ist der Markt in lose Seeds, gesträngte/verknüpfte Seeds sowie vorgeladene Nadeln und Kartuschen segmentiert. Nach Anwendungen ist der Markt in Prostatakrebs, Hirntumoren, Augentumoren, Kopf und Hals, Lunge, Leber und andere Indikationen segmentiert. Nach Endnutzern ist der Markt in Krankenhäuser, Krebszentren/Fachkliniken sowie akademische und Forschungsinstitute segmentiert.

Geografisch ist der Markt in Nordamerika, Europa, Asien-Pazifik, den Nahen Osten und Afrika sowie Südamerika segmentiert. Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Für jedes Segment werden Marktgröße und Prognose in Wertangaben (USD) bereitgestellt.

| Iod-125 (I-125) |

| Palladium-103 (Pd-103) |

| Cäsium-131 (Cs-131) |

| Gold-198 (Au-198) |

| Lose Seeds |

| Gesträngte/Verknüpfte Seeds |

| Vorgeladene Nadeln und Kartuschen |

| Prostatakrebs |

| Hirntumoren |

| Augentumoren |

| Kopf und Hals, Lunge, Leber und andere Indikationen |

| Krankenhäuser |

| Krebszentren/Fachkliniken |

| Akademische und Forschungsinstitute |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Isotopentyp | Iod-125 (I-125) | |

| Palladium-103 (Pd-103) | ||

| Cäsium-131 (Cs-131) | ||

| Gold-198 (Au-198) | ||

| Nach Seed-Konfiguration | Lose Seeds | |

| Gesträngte/Verknüpfte Seeds | ||

| Vorgeladene Nadeln und Kartuschen | ||

| Nach Anwendung | Prostatakrebs | |

| Hirntumoren | ||

| Augentumoren | ||

| Kopf und Hals, Lunge, Leber und andere Indikationen | ||

| Nach Endnutzer | Krankenhäuser | |

| Krebszentren/Fachkliniken | ||

| Akademische und Forschungsinstitute | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Markt für Brachytherapie-Seeds bis 2031 sein?

Die Marktgröße für Brachytherapie-Seeds wird bis 2031 voraussichtlich USD 238,40 Millionen erreichen und wächst mit einer CAGR von 7,09 % über den Zeitraum 2026–2031.

Welches Isotop hält den größten Anteil an der globalen Nachfrage?

Iod-125 hält einen Anteil von 40,02 % und profitiert von verankerten Planungssoftwarebibliotheken und Erstattungscodes.

Warum wächst Asien-Pazifik schneller als andere Regionen?

Die regulatorische Liberalisierung in Japan, die erweiterte GMP-Kapazität in China und breitere Krebsfrüherkennungsprogramme treiben Asien-Pazifik auf eine CAGR von 9,12 %.

Was treibt die Präferenz von Krankenhäusern für gesträngte oder vorgeladene Seeds an?

Diese Formate verkürzen die Verfahrenszeit, senken die Strahlenbelastung des Personals und verbessern die postimplantäre Dosimetrie, was ihre höheren Stückkosten überwiegt.

Seite zuletzt aktualisiert am: