ボディコントロールモジュール市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

| 市場規模 (2025) | 34.51 十億米ドル |

| 市場規模 (2030) | 41.03 十億米ドル |

| 成長率 (2025 - 2030) | 3.52% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるボディコントロールモジュール市場分析

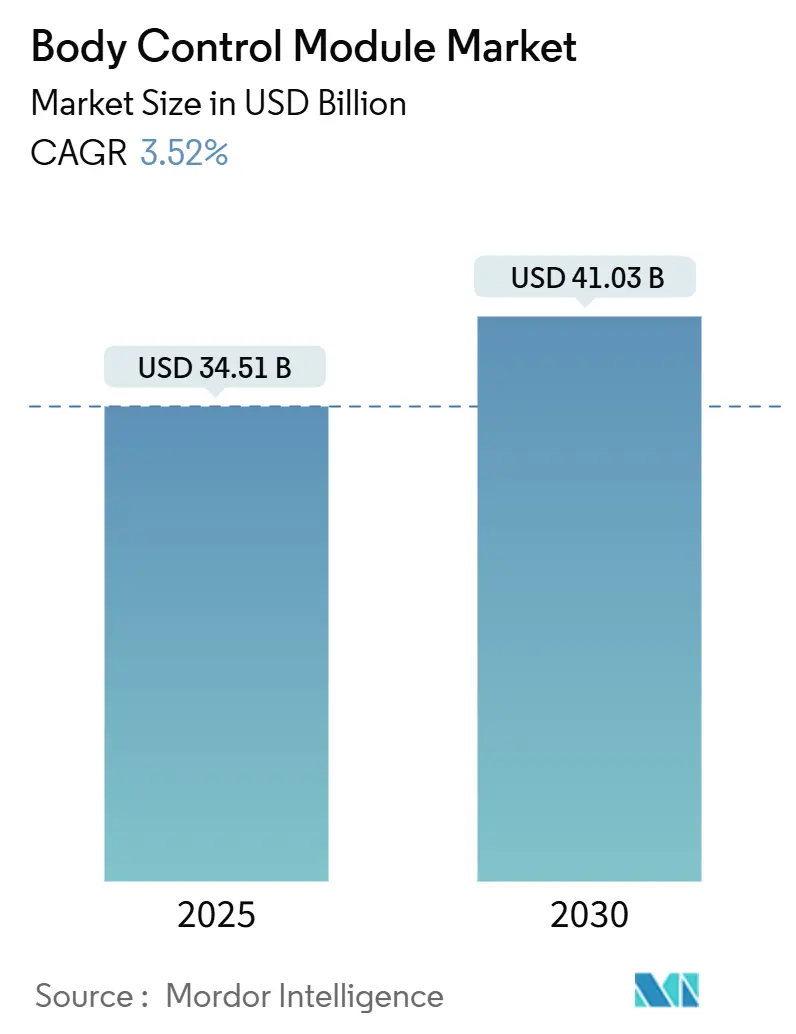

ボディコントロールモジュール市場規模は2025年に340億5,100万米ドルと推定され、予測期間(2025年~2030年)にCAGR 3.52%で成長し、2030年までに410億3,000万米ドルに達すると予測されています。

この安定した成長軌道は、ソフトウェア定義型電気アーキテクチャへの移行、より厳格なサイバーセキュリティ義務、および低電圧システムの複雑性を高める電動化の波によって支えられています。ハードウェアは引き続き制御ロジックの基盤を提供していますが、無線(OTA)規制がグローバル化するにつれて、ソフトウェアアップグレード可能なプラットフォームへの需要が高まっています。ゾーナル設計は、数十の旧来の電子制御ユニット(ECU)を少数の高演算コントローラに集約することでサプライヤー戦略を再構築し、照明、快適性、診断のためのセキュアなゲートウェイとしてボディモジュールの役割を高めています。同時に、半導体供給の混乱、UNECE-R155/156の型式認証コスト、および通信バスの再設計サイクルが成長見通しを抑制し、コンプライアンスエンジニアリングを補助できる資本力のあるティア1企業に有利に働いています。

主要レポートのポイント

- コンポーネント別では、ハードウェアが2024年の自動車ボディコントロールモジュール市場シェアの70.37%を占め、一方でソフトウェアセグメントは2030年までに最も高い5.18%のCAGRを達成すると予測されています。

- 機能性別では、ローエンドボディコントロールモジュールが2024年の自動車ボディコントロールモジュール市場の62.22%のシェアを確保し、ハイエンドプラットフォームは2030年までに4.76%のCAGRで成長しています。

- アプリケーション別では、照明制御が2024年の自動車ボディコントロールモジュール市場シェアの23.28%でトップとなり、運転支援システムは2030年までに最速の5.48%のCAGRを達成する見込みです。

- ビットサイズ別では、32ビットプロセッサが2024年の自動車ボディコントロールモジュール市場シェアの40.72%を占め、予測期間中に最高の4.66%のCAGRを記録しました。

- 通信インターフェース別では、CANが2024年の自動車ボディコントロールモジュール市場の60.43%のシェアを維持し、FlexRayが2030年までに最速の4.86%のCAGRを記録しました。

- 車両タイプ別では、乗用車が2024年の自動車ボディコントロールモジュール市場シェアの64.32%を占めて優位を保ち、市場は2030年までに4.12%のCAGRで成長すると予測されています。

- 販売チャネル別では、OEM納入が2024年の自動車ボディコントロールモジュール市場シェアの79.78%を占め、アフターマーケットチャネルは2030年までに最高の4.82%のCAGRで拡大しました。

- 地域別では、アジア太平洋地域が2024年の自動車ボディコントロールモジュール市場シェアの34.51%を獲得し、南米が2030年までに最速の5.01%のCAGRを記録しました。

グローバルボディコントロールモジュール市場のトレンドと洞察

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| ゾーナルコントローラ電気アーキテクチャへのシフト | +0.8% | アジア太平洋地域およびヨーロッパ | 中期(2~4年) |

| ソフトウェア定義型車両への投資 | +0.6% | 北米およびEU;アジア太平洋地域でも拡大中 | 長期(4年以上) |

| 48V低電圧バッテリーの小型化 | +0.4% | グローバルEVハブ | 短期(2年以内) |

| アダプティブアンビエント照明の需要 | +0.3% | 北米およびヨーロッパの高級セグメント | 中期(2~4年) |

| 車両全体のOTA義務化 | +0.2% | 中国が先行;その後グローバルへ | 短期(2年以内) |

| 修理権アフターマーケットの牽引 | +0.1% | 米国およびEU | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

ゾーナルコントローラに向けた車両電気アーキテクチャのシフト

自動車産業における電子制御システムは、大規模な再設計と統合の見直しを経験しています。かつて、車両は分散型アーキテクチャで動作しており、数十、場合によっては100を超える電子制御ユニット(ECU)を搭載していました。各ECUはブレーキや照明からインフォテインメントまで、特定の機能に専念していました。しかし、車両がソフトウェア駆動の機能をますます採用するにつれて、かつて効果的だったこのアプローチは、複雑でコストがかかり、スケールアップが困難なシステムとなっています。

このシフトは新たな技術的課題をもたらしています。従来のCANおよびLIN通信プロトコルは特定の機能に引き続き使用されていますが、イーサネットバックボーンという新たなパートナーを得ています。これらのバックボーンは、より高いデータスループットとリアルタイム通信を実現します。このハイブリッドな環境をナビゲートするには、柔軟なトランシーバーと堅牢な多層サイバーセキュリティフレームワークが必要であり、すべての車両システムが安全かつ確実に動作することを保証します。

アダプティブアンビエント照明に対するプレミアムOEMの需要

BMWのiXは、色、明るさ、音楽同期のためにBCM組み込みアルゴリズムによって制御される200個のアドレス指定可能なLEDを統合しています[1]「iXライティングイノベーション」、BMW Group、bmwgroup.com。主流ブランドもこれらの体験機能をますます採用しています。その結果、BCMはリアルタイムのパーソナライゼーションを実現するためにグラフィカルプロセッサと軽量機械学習カーネルを組み込み、シリコンコンテンツを増加させ、ハイエンドバリアントの採用を強化しています。

車両全体のOTAアップデート義務化

中国の工業情報化部は、2024年1月よりOTA対応電気自動車を義務付けています[2]「EV OTA規制2024」、工業情報化部、miit.gov.cn。ヨーロッパとカリフォルニア州も同様の規則を策定中です。BCMは現在、暗号化チャネル、ロールバックロジック、セキュアな診断機能を必要とし、コストとファームウェアの複雑性を増加させています。実績あるOTAスタックとパブリッククラウドパートナーシップを持つベンダーが設計受注を獲得し、ハードウェアのみの企業はソフトウェアのライセンス取得に追われています。

修理権法制がアフターマーケットBCMアップグレードを促進

2025年2月に再提出された米国のREPAIR法は、自動車メーカーに対して独立した修理工場との診断データの共有を義務付け、旧型車両のレトロフィット需要を解放します[3]「REPAIR法2025」、米国議会、congress.gov。アフターマーケットサプライヤーは、接続性や照明のアップグレードを追加するプラグ互換BCMを販売できます。サイバーセキュリティの責任は依然として障壁ですが、規制の勢いはより広いアクセスを支持しており、モジュールのライフサイクルを延長する可能性があります。

制約の影響分析*

| 制約 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 半導体供給の不安定性 | -0.7% | グローバル、特にアジア太平洋地域のファブで深刻 | 短期(2年以内) |

| UNECE-R155/R156サイバーセキュリティコスト | -0.5% | ヨーロッパで義務化;世界中に拡大中 | 中期(2~4年) |

| CAN/LINからイーサネットへの再設計リスク | -0.3% | 移行中のグローバルOEM | 中期(2~4年) |

| ティア1の統合によるローエンド調達の制限 | -0.2% | コスト重視の地域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

持続的な半導体供給の不安定性

主要マイクロコントローラの長期リードタイムが自動車電子部品のサプライチェーンに大きな圧力をかけています。かつて予測可能で管理しやすかった調達サイクルは、長期化し不安定なプロセスへと変化しています。このシフトは、現代の車両アーキテクチャにおいて重要なボディコントロールモジュール(BCM)などのモジュールにとって特に、生産スケジュールと運転資本を圧迫しています。

より大きな購買力を持ち、確立された関係を誇る大手ティア1サプライヤーは、半導体メーカーからの割り当てを確保するのに有利な立場にあります。そのスケールは供給の混乱に対するバッファーとなるだけでなく、生産の継続性も確保します。一方、中小企業は限られた在庫をめぐる競争に苦しみ、生産のギャップや予測不可能でしばしば高騰するスポット市場への依存度の高まりをもたらしています。

CAN/LINからイーサネットへの移行リスク

自動車用イーサネットがより高いデータレートをサポートするように進化するにつれて、車内通信能力が大幅に向上します。しかし、この進歩は新たな技術的要求をもたらします:更新された物理層コンポーネント、強化されたシールド、および厳格な検証プロセスです。このような複雑性は、特にエンジニアリングリソースが限られているメーカーにとって、車両プラットフォームの開発タイムラインを長引かせることが多いです。適応の緊急性を感じている中規模の自動車ブランドは、車両の発売延期や急ぎの再設計に直面する可能性があり、ボディコントロールモジュールの需要に不確実性をもたらします。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

コンポーネント別:ソフトウェアの加速の中でのハードウェアの回復力

ハードウェアは2024年の自動車ボディコントロールモジュール市場規模の70.37%を生み出し、–40°Cから+125°Cの温度にも耐えるマイクロコントローラ、電源管理IC、および堅牢なハウジングによって支えられています。ハードウェアの比重が高いにもかかわらず、ソフトウェアセグメントは車両販売後の機能ロードマップを延長するOTA対応フレームワークにより、5.18%のCAGRで成長しています。ハードウェアのフットプリントも、より豊富なファームウェアをホストするために拡大する必要があり、ベンダーはより大きなフラッシュアレイと暗号アクセラレータを統合するよう促されています。

ゼロサムの競争ではなく、共生的な軌道が生まれています。ソフトウェアは着実により高性能なシリコンに依存し、新しいシリコンの受注は実証可能なソフトウェア価値にかかっています。両方のレイヤーを組み合わせるサプライヤーは、複数年のプラットフォームとより高い平均販売価格を確保します。

機能性別:ローエンドの優位性とハイエンドの牽引力

ローエンドモジュールは、極めて低いコスト目標で照明とウィンドウ制御を提供することにより、2024年に62.22%のシェアを維持しました。しかし、アダプティブ照明、ゾーナル通信、サイバーセキュリティを統合したプレミアムモジュールは4.76%のCAGRで成長しています。規制上のオーバーヘッドの増加により、エントリーセグメントでさえより豊富なプロセッサへの移行が促され、ローエンドの価値ギャップが徐々に縮小しています。

境界が曖昧になることで、ハイエンドサプライヤーはアーキテクチャを下流に転用でき、旧来の低コストプレーヤーにスキルアップまたは撤退を迫ります。時間の経過とともに、価値は車両のライフ全体を通じて機能を収益化できるソフトウェアアップグレード可能なモジュールへと移行します。

アプリケーション別:照明制御がリードし、ADASが急成長

照明は2024年に23.28%の収益シェアを保持しており、すべての車両が外装および内装の照明管理を必要としています。運転支援制御は、車線維持と自動ブレーキの義務化を反映して、5.48%のCAGRで最も速く拡大しています。ウィンドウとドアの電子機器は定番のコンテンツであり続け、一方で気候制御とパワートレイン機能はEVにおけるエネルギー効率アルゴリズムへとシフトしています。

照明とヒューマンマシンインターフェースデザインの融合により、BCMの重要性が高まっています:カラーパレットが運転モードや安全アラートと同期するようになっています。同様に、ADAS統合はボディドメイン層でセンサーフュージョンの前処理を組み込み、演算要件を強化しています。

ビットサイズ別:32ビットの優位性がパフォーマンス向上を牽引

32ビットアーキテクチャは2024年の自動車ボディコントロールモジュール市場シェアの40.72%を占め、サイバーセキュリティとOTAタスクが16ビットの容量を超えるにつれて年間4.66%成長しています。8ビットコアは旧来のスイッチング役割に残存していますが、OEMは検証コストを削減するために統一された32ビットソフトウェアフレームワークを好んでいます。

ゾーナルコントローラが数十の小型ECUを少数の高演算ノードに統合し、プラットフォームの再利用とファームウェアの移植性を促進する際に成長が加速するでしょう。これらの利点は32ビットエコシステムに固有のものです。

通信インターフェース別:CANのレガシーとFlexRayの台頭

CANは低コストと確定的な信頼性から、BCMトラフィックの60.43%を依然として処理しています。組み込み冗長性と10 Mbpsの帯域幅を持つFlexRayは、時間的に重要なシャシー機能がより高いバスレートに移行するにつれて、4.86%のCAGRでトップの成長を記録しています。LINは、サブコストの閾値がパフォーマンスを上回る低速ペリフェラルに引き続き使用されています。

予測期間中、100 Mbpsシングルペアバリアントがコストパリティに達すると、イーサネットがCANとFlexRayの両方を侵食するでしょう。BCMベンダーは、旧来のトポロジーを自動検出する多重化PHYを提供することでリスクをヘッジしています。

車両タイプ別:乗用車の数量、商用車のアップサイド

乗用車は2024年に64.32%の数量を提供し、安全規則の下で車両あたりの電子機器が増加するにつれて4.12%のCAGRを記録するでしょう。軽商用バンはeコマース配送の成長から恩恵を受け、BCMの搭載率を高めるテレマティクスと予知保全を必要としています。大型トラックとバスは電動化が遅いですが、堅牢な熱制御と充電制御を必要とし、プレミアムな平均販売価格をもたらします。

自律走行対応の商用プラットフォームは三重冗長電子機器を必要とし、BCMを安全クリティカルなゲートキーパーに変え、専門サプライヤーのマージンを拡大します。

注記: 個々のセグメントのセグメントシェアはレポート購入時に入手可能です

販売チャネル別:OEMのスケール対アフターマーケットの開放

OEMチャネルは2024年に79.78%のシェアを支配しました。これは、インライン検証とソフトウェアペアリングがBCMを車両発売に不可欠なものにしているためです。それでも、アフターマーケット需要は修理権法規と長いサービス寿命のおかげで4.82%のCAGRで上昇しています。独立した修理店はBCMの交換またはアップグレードのためにセキュアなフラッシングツールに投資していますが、ソフトウェア保護の強化が複雑性をもたらしています。

OEM契約を侵食することを躊躇するティア1企業は、古い設計をサードパーティディストリビューターにライセンス供与し、サイバーセキュリティ保証が混在する階層化されたアフターマーケット層を生み出す可能性があります。

地域分析

アジア太平洋地域は2024年の自動車ボディコントロールモジュール市場の34.51%を獲得し、中国の2030年に向けた新エネルギー車販売40%クォータ、インドの3,000万台の車両生産、および日本と韓国の半導体クラスターを活用しています。政府のインセンティブと労働コストの優位性が、上海からバンコクまでのBCM生産能力の拡大を支えています。

北米とヨーロッパは成熟しているが技術集約的な市場を代表しています。米国はサイバーセキュリティコンプライアンスとOTAフレームワークを重視し、欧州連合はUNECEのR155/R156規則を施行し、開発オーバーヘッドを増加させながらもプレミアム価格設定を可能にしています。両地域はアダプティブアンビエント照明、予知診断、クラウドベースのリモートアップデートを好み、数量が横ばいであるにもかかわらず車両あたりのコンテンツを増加させています。

南米は2030年までに5.01%のCAGRで最も速く成長しており、ブラジルの生産回復とアルゼンチンのEV充電インフラ整備によって牽引されています。通貨の不安定性と限られたウェーハファブが障壁として残っていますが、地域コンテンツ義務と高まる安全規制が、組み立てを現地化できるサプライヤーに機会を開いています。中東とアフリカは、アラブ首長国連邦のスマートシティフリートと南アフリカのプレミアム輸入車を中心としたニッチなプレーを提供しています。

競合ランドスケープ

主要企業がこの適度に統合されたセクターの収益ランドスケープを支配しています。しかし、この集中は専門的な参入者への扉を閉ざしておらず、イノベーションとニッチな専門知識への道を開いています。Bosch、Continental、Densoはグローバルな製造フットプリント、垂直統合、および数十年にわたるOEMとの関係から優位性を引き出しています。しかし、ソフトウェア中心のアーキテクチャへのシフトは、クラウド分析とハードウェアゲートウェイを組み合わせるAptivなどの挑戦者を招いています。

自動車電子機器分野では垂直統合への顕著なシフトが見られます。同時に、自動車サイバーセキュリティにおける特許出願の著しい急増が観察されており、わずか2年間で3倍以上に増加しています。このトレンドは知的財産保護の重要性の高まりを強調しており、競争上の優位性を確立する上で製造規模と同等の位置に置かれています。

パートナーシップエコシステムは半導体ロードマップを中心に発展しています。NXPのS32G4プロセッサはBCMワークロードに合わせたハードウェアセキュリティモジュールを組み込んでおり、ティア1企業はこれらのチップを自社ファームウェアと統合してターンキーゾーナルノードを提供しています。OEMは、供給不足に対するヘッジと2035年まで延びる車両世代の共有ソフトウェアスタックの確保のために、インターフェースを共同開発することで対応しています。

ボディコントロールモジュール産業リーダー

Continental AG

Robert Bosch GmbH

Denso Corporation

Aptiv PLC

HELLA GmbH & Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年5月:HIRAINのボディコントロールモジュールがヨーロッパデビューを果たし、市場フットプリントを拡大。車両がよりインテリジェントで相互接続されるにつれて、高性能ボディコントロールモジュールへの需要が急増しています。HIRAINのボディコントロールモジュールは、Foton Piaggioのフォトン・ピアジオのNP6軽トラックが厳格なヨーロッパのサイバーセキュリティ規制をクリアし、量産への道を開く上で重要な役割を果たしました。

- 2024年9月:高性能アナログおよびミックスドシグナルチップで知られる半導体企業NOVOSENSEマイクロエレクトロニクスが、一連のハイサイドスイッチを発表しました。これらのスイッチは、自動車ボディコントロールモジュール(BCM)における従来の抵抗性、誘導性、ハロゲンランプ負荷を駆動するように設計されています。さらに、ゾーンコントロールユニット(ZCU)内の第1および第2レベルの電力分配で一般的に見られる大容量負荷にも対応しています。

グローバルボディコントロールモジュール市場レポートの範囲

| ハードウェア |

| ソフトウェア |

| ローエンドBCM |

| ハイエンドBCM |

| 照明制御 |

| ウィンドウ・ドア制御 |

| 気候制御 |

| セキュリティ・安全 |

| パワートレイン制御 |

| インフォテインメント |

| 運転支援システム |

| その他 |

| 8ビット |

| 16ビット |

| 32ビット |

| コントローラエリアネットワーク(CAN) |

| ローカルインターコネクトネットワーク(LIN) |

| FlexRay |

| 乗用車 |

| 軽商用車(LCV) |

| 大型商用車(HCV) |

| バスおよびコーチ |

| OEM |

| アフターマーケット |

| 北米 | 米国 |

| カナダ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| ヨーロッパ | 英国 |

| ドイツ | |

| スペイン | |

| イタリア | |

| フランス | |

| ロシア | |

| ヨーロッパその他 | |

| アジア太平洋 | インド |

| 中国 | |

| 日本 | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| トルコ | |

| エジプト | |

| 南アフリカ | |

| 中東・アフリカその他 |

| コンポーネント別 | ハードウェア | |

| ソフトウェア | ||

| 機能性別 | ローエンドBCM | |

| ハイエンドBCM | ||

| アプリケーション別 | 照明制御 | |

| ウィンドウ・ドア制御 | ||

| 気候制御 | ||

| セキュリティ・安全 | ||

| パワートレイン制御 | ||

| インフォテインメント | ||

| 運転支援システム | ||

| その他 | ||

| ビットサイズ別 | 8ビット | |

| 16ビット | ||

| 32ビット | ||

| 通信インターフェース別 | コントローラエリアネットワーク(CAN) | |

| ローカルインターコネクトネットワーク(LIN) | ||

| FlexRay | ||

| 車両タイプ別 | 乗用車 | |

| 軽商用車(LCV) | ||

| 大型商用車(HCV) | ||

| バスおよびコーチ | ||

| 販売チャネル別 | OEM | |

| アフターマーケット | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| ヨーロッパ | 英国 | |

| ドイツ | ||

| スペイン | ||

| イタリア | ||

| フランス | ||

| ロシア | ||

| ヨーロッパその他 | ||

| アジア太平洋 | インド | |

| 中国 | ||

| 日本 | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| トルコ | ||

| エジプト | ||

| 南アフリカ | ||

| 中東・アフリカその他 | ||

レポートで回答される主要な質問

2025年の自動車ボディコントロールモジュール市場の規模はどのくらいですか?

2025年に340億5,100万米ドルと評価され、2030年までに410億3,000万米ドルに達すると予測されています。

最も速く成長しているコンポーネントセグメントはどれですか?

ソフトウェアは無線アップデート要件に牽引されて最高の5.18%のCAGRを記録しています。

32ビットプロセッサがBCMでシェアを拡大している理由は何ですか?

規制上のサイバーセキュリティ要求とより豊富なファームウェアワークロードが、暗号化とセキュアブート機能をサポートする32ビットコアへのOEMの移行を促しています。

ゾーナルアーキテクチャはBCMサプライヤーにどのような影響を与えていますか?

ゾーナルレイアウトは複数のECUを高演算ノードに統合し、車両あたりのモジュールコンテンツを増加させますが、統合されたハードウェアとソフトウェアの専門知識を必要とします。

近期のBCM成長に対する主な制約は何ですか?

持続的な半導体供給の不安定性がマイクロコントローラのリードタイムを高く保ち、生産のスケーラビリティを制限しています。

最終更新日: