バイオマス固体燃料市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 市場規模 (2025) | 28.77 十億米ドル |

| 市場規模 (2030) | 47.03 十億米ドル |

| 成長率 (2025 - 2030) | 10.33% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | アジア太平洋 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるバイオマス固体燃料市場分析

バイオマス固体燃料市場規模は2025年に280億7,700万米ドルと推定され、予測期間(2025年~2030年)にCAGR 10.33%で2030年までに470億3,000万米ドルに達する見込みです。

短期的な成長の勢いは、欧州連合における脱炭素化規制の強化、アジア太平洋地域での旺盛な政策支援、および物流コストを最大30%削減する緻密化技術のコスト削減突破口に支えられています。電力会社は炭素価格制度への対応として石炭からバイオマスへの転換を加速させており、RE100およびSBTiフレームワークに準拠した企業バイヤーは認証済み原料を優先する長期引取契約を拡大しています。蒸気爆砕技術はペレットの耐久性を向上させ、海運セクターの高エネルギー密度ニーズへの対応をサプライヤーに可能にしています。一方、2026年から欧州で施行される森林バイオマスに関する厳格な基準と韓国における補助金の縮小は慎重姿勢を促しており、生産者は操業効率と検証体制の強化を迫られています。

主要レポートのポイント

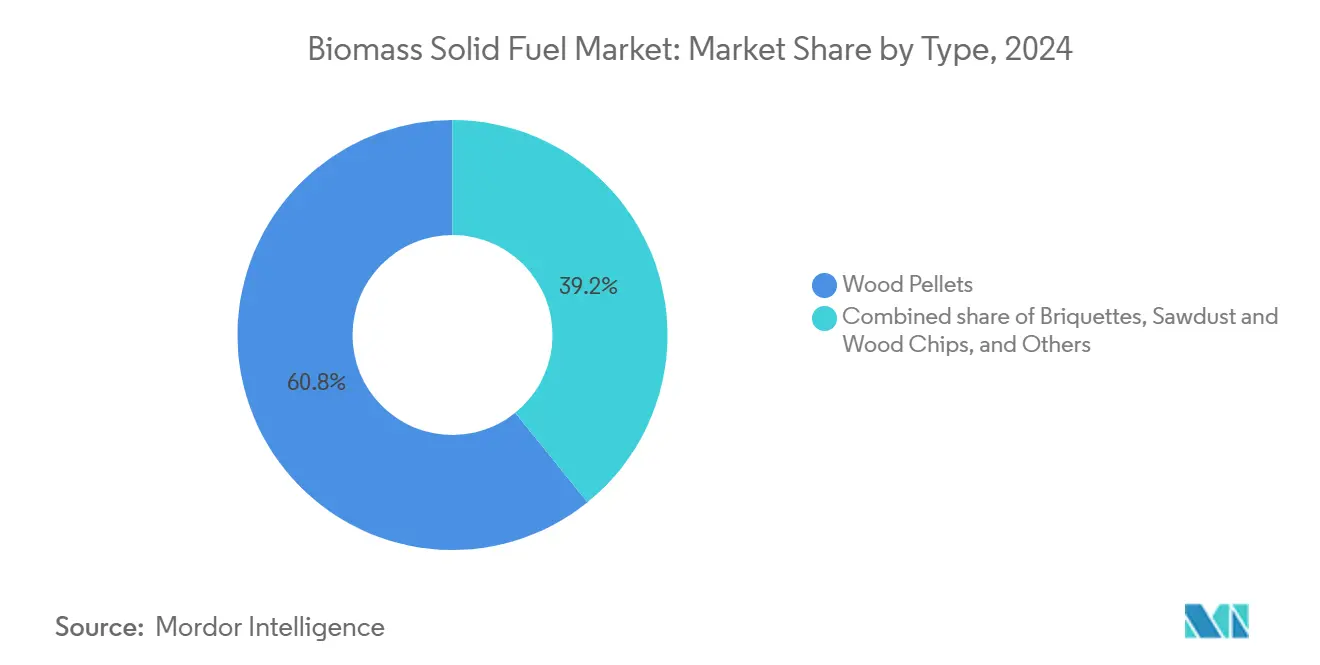

- タイプ別では、木質ペレットが2024年に60.8%の収益シェアを占めトップとなり、トレファイドペレットおよびブラックペレットは2030年までにCAGR 21.4%で成長する見込みです。

- 用途別では、大規模電力発電が2024年のバイオマス固体燃料市場シェアの43.5%を占め、2030年までCAGR 10.9%で成長する見通しです。

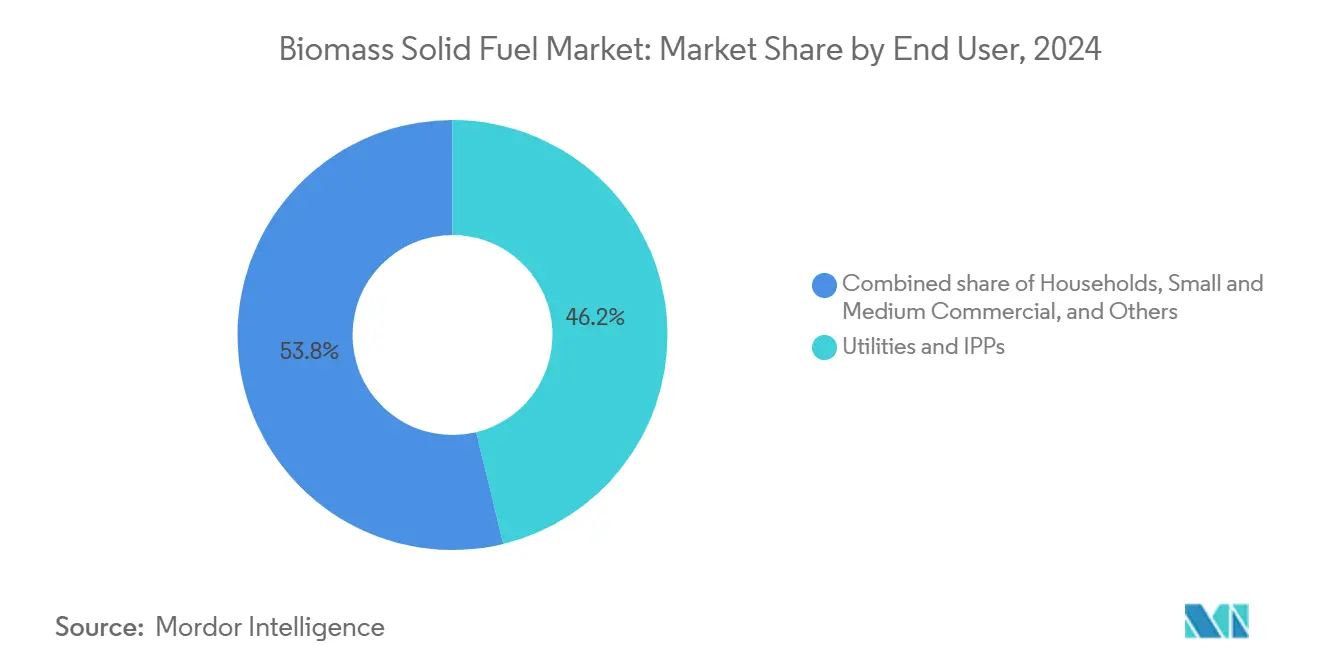

- エンドユーザー別では、電力会社および独立系発電事業者が2024年のバイオマス固体燃料市場規模の46.2%を占め、2030年までCAGR 10.6%で拡大しています。

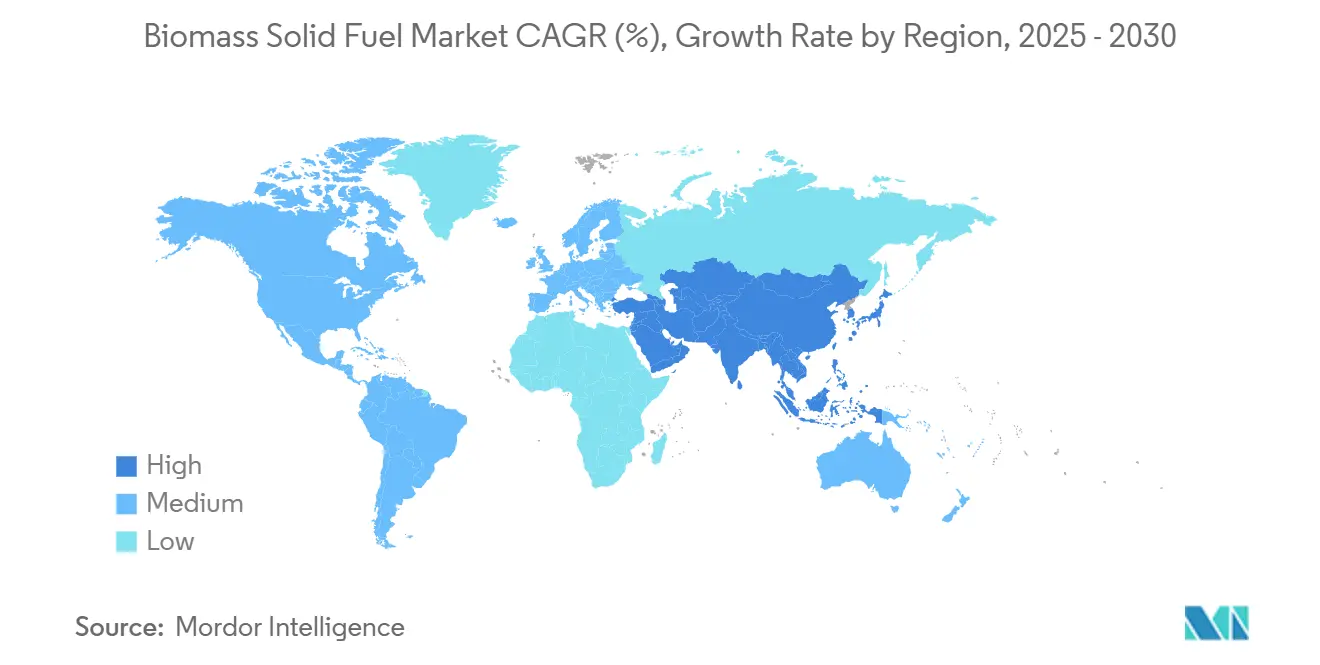

- 地域別では、アジア太平洋が38.1%の最大シェアを占め、2030年までCAGR 11.2%を記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のバイオマス固体燃料市場トレンドとインサイト

ドライバーの影響分析*

| ドライバー | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| EU暖房セクターにおける急速な脱炭素化義務 | 2.80% | 欧州、北米への波及あり | 中期(2〜4年) |

| 石炭からバイオマスへの転換における産業用混焼プロジェクトの拡大 | 2.10% | 世界全体、アジア太平洋および北米に集中 | 長期(4年以上) |

| 炭素中立の企業調達プログラム(RE100、SBTi) | 1.70% | 世界全体、北米および欧州が主導 | 中期(2〜4年) |

| ドロップイン船舶燃料としてのトレファイドペレットへの海運需要 | 1.40% | 世界の海運航路、欧州およびアジアの主要港 | 長期(4年以上) |

| 東南アジアにおける豊富な製材所残材供給が輸出量を牽引 | 1.20% | 東南アジアの生産地、世界の輸出市場 | 短期(2年以内) |

| 物流コストを削減する蒸気爆砕緻密化技術の商業化 | 0.90% | 世界全体、欧州および北米での早期導入 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

EU暖房セクターにおける急速な脱炭素化義務

加盟国は2030年までに最終消費エネルギーの42.5%を再生可能エネルギーで賄う必要があり、暖房は最も迅速に対応できる手段です。オーストリアは2024年初頭に19,181件のペレットボイラー新規設置を記録し、補助金が資本コストの75%(最大1万8,000ユーロ/台)を賄いました。ドイツも同様の政策を採用し最大70%の補助金を提供していますが、2025年以降の政治的変化により条件が改定される可能性があります。RED IIIに基づく改訂されたカスケード原則は材料用途をエネルギー用途より優先させ、電力会社はプレミアムグレードのペレット確保で競争を強いられています。サプライチェーンは、バルト海からの輸送に比べて納入ベースで1トン当たり50米ドル以上安価なブラジルからの低コスト輸入品へとシフトしています。こうした経済状況に直面し、電力会社は予測可能な価格で認証済み量を確保するための長期引取契約を優先しています。

産業用石炭からバイオマスへの転換の拡大

電力会社は混焼比率を10%から完全燃料代替へと引き上げ、座礁資産リスクを回避しています。Babcock & Wilcoxはミシガン州の発電所を木質バイオマス燃焼に改修し炭素回収を統合、年間55万tCO₂のネットネガティブを目標としています。[1]Babcock & Wilcox、「バイオマス改修に統合されたSolveBrightカーボンキャプチャー」、babcock.com韓国でのHanwha Energyによる計画中のコジェネレーション転換は、補助金削減が迫る中でもアジア全体での普及を示しています。蒸気爆砕前処理は発熱量を向上させ、微粉炭ユニットが大規模なミル改修なしにバイオマスを燃焼できるようにします。初期エンジニアリングコストは燃料取扱システムを保有する既存電力会社に有利に働き、小規模参入者に対する参入障壁を高めています。

炭素中立の企業調達プログラム

RE100加盟企業の電力使用量は現在、韓国の年間需要を上回り、直接バイオマス契約が注目を集めています。科学的根拠に基づく目標イニシアチブはバリューチェーン外の緩和策を奨励し、検証可能な隔離効果を持つプロジェクトへの企業の関心を高めています。再生可能エネルギー普及率が2%にとどまる日本のバイヤーは、バイオマス混焼を暫定的な橋渡し手段と見なしています。住友は持続可能な航空燃料向けセルロース系エタノールを共同開発し、より深い垂直統合を示しています。企業バイヤーはトレーサビリティ監査に裏付けられた長期契約を好み、バイオマス固体燃料市場全体での文書化水準を引き上げています。

ドロップイン船舶燃料としてのトレファイドペレットへの海運需要

ISO 8217:2024は船舶燃料に最大100%のFAMEを含有することを認め、EUのFuelEU海運規則は2025年1月から船隊の温室効果ガス排出強度を制限します。トレファイドペレットは10,500 BTU/lbに達し、石炭とほぼ同等であり、疎水性を維持するという特性が船内貯蔵において高く評価されています。[2]CIMAC、「ISO 8217:2024海洋燃料規格の解説」、cimac.com BHPのバイオ由来ブレンドによる試験航海では、エンジンに最小限のハードウェア変更しか必要ないことが実証されました。価格プレミアムにもかかわらず、船主は規制施行後に大規模な供給を確保するため、2〜3年の引取入札を示し始めています。

制約要因の影響分析*

| 制約要因 | CAGR予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| パネルボードおよびパルプ産業との原料競合 | -1.80% | 世界全体、北米および北欧に集中 | 中期(2〜4年) |

| NGOおよび金融機関による持続可能性・土地利用の精査 | -1.30% | 世界全体、特に東南アジアおよび北米 | 長期(4年以上) |

| 2026年からの森林バイオマス基準強化に関するEU RED III | -0.90% | 欧州、世界のサプライチェーンへの影響あり | 短期(2年以内) |

| ペレット工場の火災・爆発リスクに対する保険料の上昇 | -0.70% | 世界全体、火災リスクの高い地域に集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

パネルボードおよびパルプ産業との原料競合

パネルボード工場は微細なおがくずに対してプレミアム価格を提示し、ペレットラインに供給されるはずの残材の最大15%を転用しています。ANDRITZが販売する先進的な工場は混合樹種を効率的に処理し、競争を激化させています。[3]ANDRITZ AG、「混合広葉樹残材向け先進パネルボードライン」、andritz.com バイオリファイナリーへとアップグレードするクラフトパルプ工場はリグニン、エタノール、グリーンケミカルを抽出し、コモディティエネルギーペレットより高いマージンを実現しています。米国では、林産物セクターが2024年に241億米ドルの生産高を記録し、原料に対する交渉力を持っています。したがってペレット生産者は、入札競争を回避するために長期ローテーション契約を確保するか、二次収穫残材の近くに生産能力を配置する必要があります。

NGOおよび金融機関による持続可能性・土地利用の精査

市民社会団体は、東南アジアのペレット輸出が2040年までに最大1,000万ヘクタールの熱帯林を伐採するリスクがあると警告しています。EUの新たな森林破壊フリー規制は、輸入業者に各荷物の合法性とトレーサビリティの証明を義務付けています。貸し手は現在、プロジェクトファイナンスの承認前に強固な認証を要求しており、透明な土地保有文書を欠く工場への資本アクセスを制限しています。Fernネットワークは合法性だけでは持続可能性と同義ではないと主張し、投資家に生態学的パフォーマンス指標の要求を促しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:トレファイドの革新がプレミアム成長を牽引

木質ペレットはバイオマス固体燃料市場を支配していますが、トレファイドバリアントが成長の主役です。このセグメントは2024年に60.8%のシェアを占め、トレファイドペレットおよびブラックペレットは2030年までにCAGR 21.4%を記録する見込みです。蒸気爆砕緻密化は耐久性を高め輸送費を30%削減し、石炭代替の粉砕性を必要とする電力会社での普及を促進しています。ブリケットは、大型フォーマットを好む既存ストーブが普及している欧州の家庭でニッチな地位を維持しています。東南アジアで豊富な農業残渣ペレットは、品質認証を複雑にする灰分含有量のばらつきに悩まされています。それにもかかわらず、パーム核の輸出増加は、標準化されたグレーディングシステムが潜在的な量を解放する道筋を示唆しています。トレファイド燃料は海運のエネルギー密度閾値を満たしており、FuelEU海運規則が施行された際に船舶燃料需要を取り込むため、今から生産能力を構築するサプライヤーを有利な立場に置いています。トレファイド製品のバイオマス固体燃料市場規模は、2024年の20億2,000万米ドルから2030年には53億5,000万米ドルに増加する見込みです。

トレファクション工程は最大96%の熱効率を記録し、硫黄排出なしに石炭に近い発熱量を実現します。投資家はダブルハンドリングコストを最小化するためにトレファクションとペレット化を統合した工場を好み、エンドユーザーは97%超の耐久性を持つペレットを要求します。農業残渣サブセグメントは低い原料価格の恩恵を受けますが、スラッギングリスクを高めるカリウム含有量が高いためサイロ貯蔵の課題に直面しています。サプライヤーの差別化は、微粉炭ボイラーでの燃焼安定性を保証するテストプロトコルにかかっています。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

用途別:電力会社の優位性が転換を加速

大規模電力発電は2024年に43.5%のシェアを占め、CAGR 10.9%で成長をリードします。EUおよびカナダにおける炭素価格の軌跡は未対策の石炭に罰則を課し、認証済みペレットへの完全代替を促進しています。コジェネレーションは、蒸気需要がオンサイト発電と一致する産業サイトを引き付け、80%を超える効率を実現しています。投資コストはkW当たり3,410〜5,970ユーロの範囲ですが、低品位残材が利用可能な場合は運営費が大幅に低下します。住宅暖房は2024年にEUのボイラー優遇策により急速に拡大しましたが、ヒートポンプの普及が2026年以降の更なる伸びを抑制する可能性があります。商業ビルは安定したベースロードと予測可能なメンテナンススケジュールを提供するマルチメガワットのペレットボイラーを好み、15年間にわたって暖房油に対するコスト削減を確保するのに役立っています。

電力用途のバイオマス固体燃料市場規模は、2024年の112億4,000万米ドルから2030年には221億5,000万米ドルに増加する見込みです。CHP以外の産業用熱ユーザーは、プロセス炉を改修せずにISO 50001エネルギー効率目標を達成するためにトレファイドペレットブレンドを検討しています。炭素コストが上昇するにつれ、欧州および北東アジアでは液化天然ガス輸入に対して高密度バイオマスの経済性が有利になっています。

エンドユーザー別:電力会社がインフラ転換をリード

電力会社および独立系発電事業者は2024年の需要の46.2%を支配し、転換プロジェクトのパイプラインと歩調を合わせて増加するでしょう。長期引取契約は現在平均5年を超え、スポット市場のボラティリティへの回避を反映しています。産業エンドユーザーはプロセス熱の独立性を確保し燃料価格変動リスクを軽減するオンサイトバイオマスボイラーへと移行しています。電力会社が保有するバイオマス固体燃料市場シェアは、原料調達と発電所改修を統合するにつれて拡大するでしょう。小規模商業消費者は、ペレットボイラーの交換が建物改修と重なる場合に漸進的な成長をもたらしますが、各プロジェクトの規模は集計トン数を制限します。家庭は特に冬季暖房日数が多いアルプスおよび北欧地域で残余需要を支えています。このセグメントに対応するサプライヤーは、継続的な政府リベートと暖房油に対する排出規制の強化に期待しています。

電力会社は余剰量の海上輸送コストを削減するために港湾施設近くにペレット工場を共同立地する戦略的メリットを見出しています。火災リスクに対する保険料は2023年以降12%上昇しており、オペレーターは着火確率を低減するスパーク検知システムおよび窒素ブランケットサイロへの投資を迫られています。

地域分析

アジア太平洋は2024年に38.1%のシェアを占め、CAGR 11.2%で拡大する見込みです。日本のパーム核殻輸入量は2025年3月に67万tに達し、46 MWの伊万里発電所などの新規ユニットが稼働したことで木質ペレット流入量は前年比29%増の68万5,000tに増加しました。韓国の2024年12月の補助金削減は新規プロジェクトを抑制しますが、既に建設中の改修工事は既得条件の下で継続されます。中国は農業残渣を中心に2030年までに標準石炭換算5,800万tのバイオマスを目標としています。インドネシア、マレーシア、タイは輸出を拡大していますが、森林破壊への精査の高まりにより厳格な原料監査が促される可能性があります。

欧州は世界で最も厳格な持続可能性審査を実施しています。ペレット消費量は温暖な冬の影響で2023年に1.2%減少し2,450万tとなりましたが、住宅用ボイラー補助金が減少を緩和しました。オーストリアの記録的な設置件数は、需要刺激における政策の有効性を示しています。フィンランドとスウェーデンは、カスケード利用原則がエネルギー用途より材料用途に木材を優先させることで資源配分の衝突に直面しています。2026年からはRED IIIの厳格化により生産者は森林バイオマスへの適合を実証することが求められ、バルト海地域以外への供給多様化が促進される見込みです。

北米は輸出供給を支配し、2024年に887万tを出荷、前年比3%増となりました。国内消費は天然ガス価格の低下と温暖な冬を反映して14%減少しました。DraxによるUS工場への125億米ドルの投資計画は国内向けにトン数を転換する可能性があり、バイオマス固体燃料市場の均衡を世界の海上需給のひっ迫に向けてシフトさせます。USA Bioenergy社による28億米ドルの持続可能な航空燃料複合施設向けの長期供給契約は220万tの原料を確保し、輸出可能量を縮小させますが地域内の価値獲得を高めます。

競合状況

バイオマス固体燃料市場は分散しているものの、集約が進んでいます。Envivaは2024年12月に10億米ドルの債務を削減した後に破産から脱し、年間生産能力100万tのアラバマ州第11工場の建設が可能となりました。Draxは北米子会社を一つのブランドに統合し、125億米ドルの米国建設計画を発表し、統合と垂直統合のテーマを強調しました。技術が新たな競争の場となっており、蒸気爆砕システムを導入した生産者は輸送コストを削減し、海運顧客にとって重要な耐久性仕様を満たしています。PEFCの総会は2025年5月にRED IIIに準拠した管理の連鎖基準を承認し、認証取得企業にEU市場での競争優位をもたらしました。

小規模工場は火災リスクに関連する保険コストの上昇に苦しんでおり、認証費用は現在平均1トン当たり1.20米ドルとなっています。コンプライアントな船舶燃料を求める海運会社へのトレファイドペレット供給においてホワイトスペースの機会が生まれており、このニッチは2030年までに700万tに達すると予測されています。住友による木質残材からのエタノールおよびSAF共同生産の提携に見られるように、原料所有者と技術ライセンサーの間の戦略的提携が加速しています。投資家は低コスト残材へのアクセス、自社の緻密化技術、および信用力のある引取先との長期契約確保に基づいて市場ポジショニングを評価しています。

バイオマス固体燃料産業リーダー

Enviva Inc.

Drax Group plc

AS Graanul Invest

Lignetics, Inc.

Andritz AG

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年4月:日本のパーム核殻輸入量は2025年3月に67万tに達し前年比21%増となり、新規バイオマス発電所の稼働によりペレット入荷量は29%増の68万5,000tに増加しました。

- 2025年2月:JXエネルギー・ガス開発と住友は、木質残材から年間3,200万ガロンの持続可能な航空燃料を生産することを目標とするルイジアナ州のBECCSプロジェクトを開始しました。

- 2024年8月:韓国は新規バイオマス発電所に対する再生可能エネルギー証書を廃止し、2025年1月から既存インセンティブの段階的削減を開始しました。

- 2024年9月:Draxは米国のバイオマス発電能力に対する125億米ドルの投資プログラムを発表しました。

世界のバイオマス固体燃料市場レポートの調査範囲

| 木質ペレット |

| ブリケット |

| おがくずおよびウッドチップ |

| 農業残渣ペレット |

| トレファイドペレットおよびブラックペレット |

| その他(例:チャーブリケット、ヤシ殻ペレット) |

| 住宅暖房 |

| 商業・機関暖房 |

| 産業用熱生成 |

| 大規模電力発電 |

| コジェネレーション(熱電併給) |

| 家庭 |

| 中小規模商業 |

| 大規模産業 |

| 電力会社および独立系発電事業者 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | 英国 |

| ドイツ | |

| フランス | |

| スペイン | |

| 北欧諸国 | |

| ロシア | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| 韓国 | |

| ASEAN諸国 | |

| オーストラリアおよびニュージーランド | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| その他の南米 | |

| 中東・アフリカ | アラブ首長国連邦 |

| サウジアラビア | |

| 南アフリカ | |

| エジプト | |

| その他の中東・アフリカ |

| タイプ別 | 木質ペレット | |

| ブリケット | ||

| おがくずおよびウッドチップ | ||

| 農業残渣ペレット | ||

| トレファイドペレットおよびブラックペレット | ||

| その他(例:チャーブリケット、ヤシ殻ペレット) | ||

| 用途別 | 住宅暖房 | |

| 商業・機関暖房 | ||

| 産業用熱生成 | ||

| 大規模電力発電 | ||

| コジェネレーション(熱電併給) | ||

| エンドユーザー別 | 家庭 | |

| 中小規模商業 | ||

| 大規模産業 | ||

| 電力会社および独立系発電事業者 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| スペイン | ||

| 北欧諸国 | ||

| ロシア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| ASEAN諸国 | ||

| オーストラリアおよびニュージーランド | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| その他の南米 | ||

| 中東・アフリカ | アラブ首長国連邦 | |

| サウジアラビア | ||

| 南アフリカ | ||

| エジプト | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

バイオマス固体燃料市場は2025年から2030年の間にどの程度の速さで成長すると予測されていますか?

CAGR 10.33%で拡大し、年間収益は2024年の257億9,000万米ドルから2030年には470億3,000万米ドルに増加する見込みです。

現在バイオマス固体燃料の需要をリードしている地域はどこですか?

アジア太平洋は世界需要の38.1%を占めており、日本と韓国の大規模な輸入プログラムおよび中国の残渣利用推進が背景にあります。

トレファイドペレットが海運業界の関心を集めているのはなぜですか?

約10,500 BTU/lbの高いエネルギー密度と疎水性により、ISO 8217:2024の下でエンジンの大幅な改修なしにドロップイン使用が可能です。

2026年以降に欧州の森林バイオマス供給に影響を与える可能性のある政策変更は何ですか?

EUはRED IIIの下で森林バイオマスの持続可能性基準を強化し、より厳格なトレーサビリティと炭素削減の検証を要求します。

Envivaの再編は競合ダイナミクスをどのように変えましたか?

10億米ドルの債務削減によりバランスシートが改善し、年間100万tのアラバマ州工場への新規投資が可能となり、生産能力の再成長を示しています。

原料競合はペレット生産者にどのような課題をもたらしますか?

パネルボードおよびパルプ工場が同じ残材に対してプレミアム価格を支払うため、ペレット工場は長期契約を確保するか、低品位のバイオマスストリームへと転換することを余儀なくされています。

最終更新日: