ベッドヘッドパネル市場規模とシェア

市場概要

| 調査期間 | 2019 - 2030 |

|---|---|

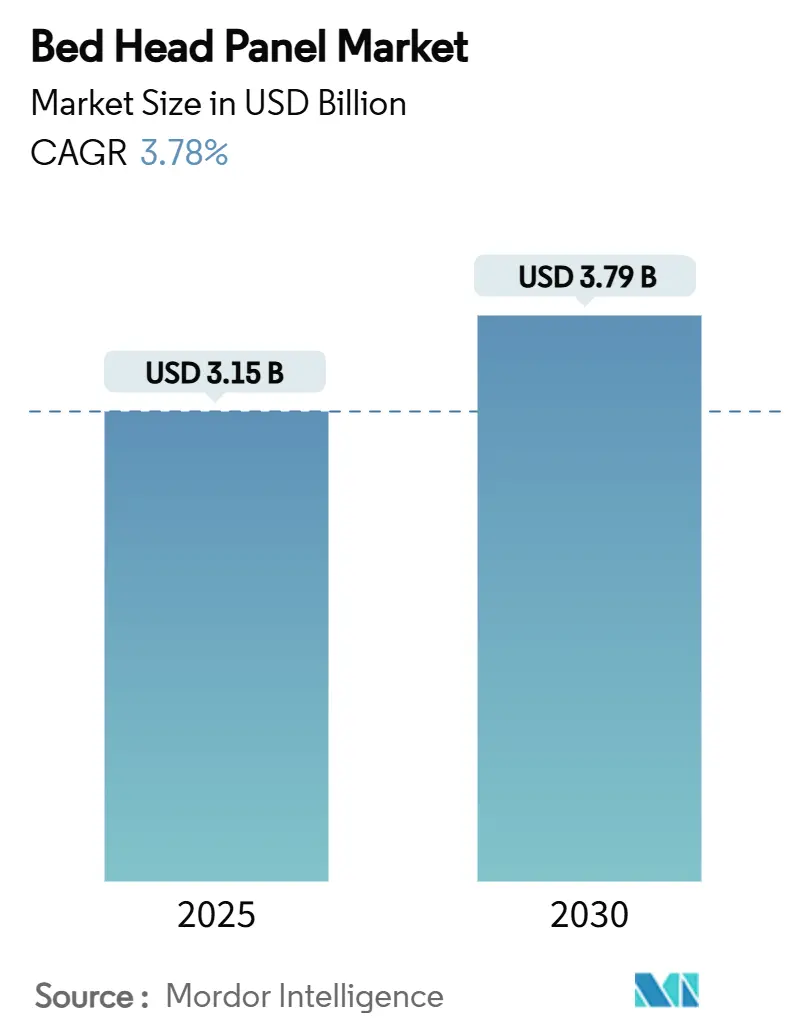

| 市場規模 (2025) | 3.15 十億米ドル |

| 市場規模 (2030) | 3.79 十億米ドル |

| 成長率 (2025 - 2030) | 3.78% CAGR |

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるベッドヘッドパネル市場分析

ベッドヘッドパネルの市場規模は2025年に31億5,000万米ドルとなり、2030年までに37億9,000万米ドルに達すると予測されており、同期間における年平均成長率(CAGR)は3.78%を反映しています。スマートホスピタルプログラム、高まるコンプライアンス基準、および高齢化人口の需要が、ベッドヘッドパネル市場を医療ガスの導管としての従来の役割を超え、接続された患者室エコシステムの中核へと導いています。病院は現在、医療ガス、電力、データポート、IoTセンサーを一体化したパネルを指定しており、製品を戦略的インフラ要素へと転換しています。ICUのアップグレード、小児科の拡張、モジュール式病棟への転換を目的とした設備投資は、成熟地域における交換サイクルの短縮にもかかわらず、安定した数量成長を維持しています。認証上のハードル、設置に関する専門知識、およびアフターサービスネットワークが新規参入を抑制しているため、競争の激しさは中程度にとどまっており、既存企業はハードウェアとソフトウェア分析を組み合わせたターンキーオファリングによって差別化を図っています。北米はコード主導の改修工事でリードしていますが、アジア太平洋地域の病院建設ペースが最も速い単位成長をもたらしています。

主要レポートのポイント

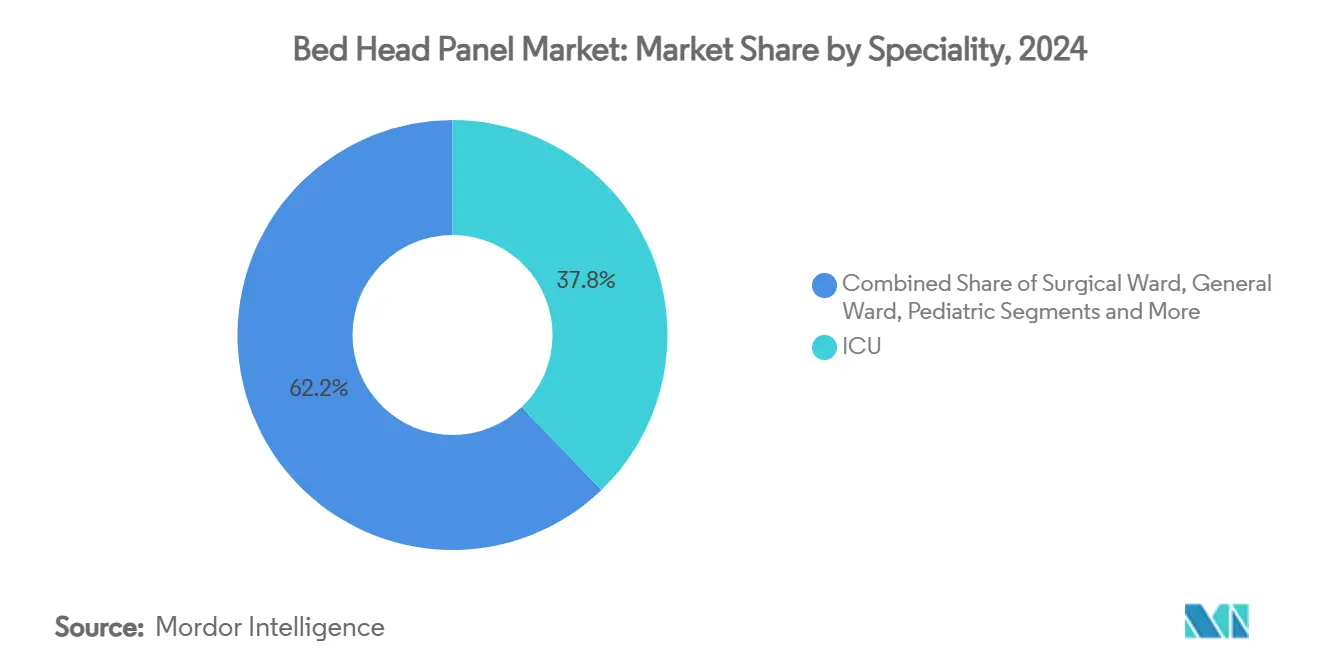

- 専門診療科別では、ICUが2024年のベッドヘッドパネル市場シェアの37.81%をリードし、小児科用途は2030年にかけてCAGR 5.68%で拡大すると予測されています。

- 設置方向別では、水平パネルが2024年のベッドヘッドパネル市場シェアの66%を占め、ペンダント・天井ブーム型は2030年にかけてCAGR 6.44%で進展しています。

- 材料別では、アルミニウムが2024年のベッドヘッドパネル市場規模の70%のシェアを獲得し、複合材基板は2025年~2030年にかけてCAGR 6.89%で成長すると予測されています。

- 技術統合レベル別では、基本アナログユニットが2024年のベッドヘッドパネル市場規模の52%のシェアを占め、スマートIoT対応パネルは2030年にかけてCAGR 7.56%で先行しています。

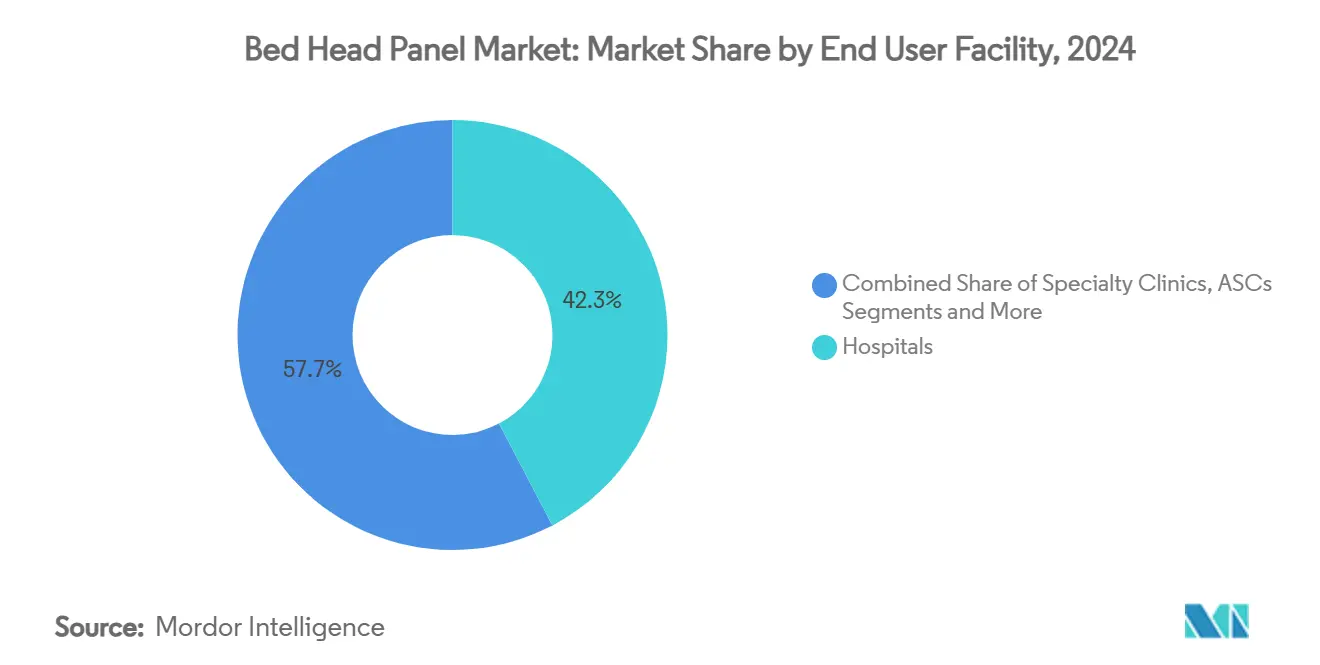

- 最終使用施設別では、病院が2024年のベッドヘッドパネル市場シェアの42.31%を占め、在宅医療環境は予測期間においてCAGR 7.34%を記録する見込みです。

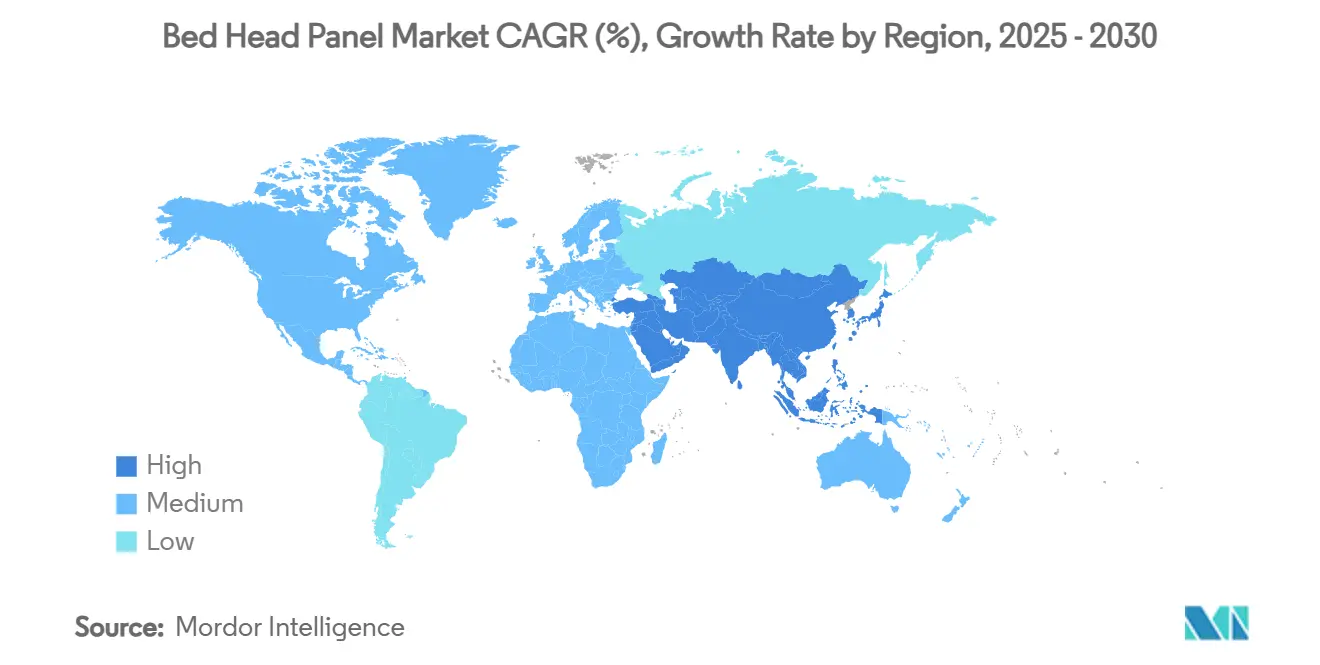

- 地域別では、北米が2024年のベッドヘッドパネル市場シェアの34.53%をリードし、アジア太平洋地域は2030年にかけてCAGR 5.93%で最速の成長を示す見込みです。

市場動向とインサイト

ベッドヘッドパネル市場の促進要因影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 高齢化・慢性疾患ケア人口の 増大 | +0.8% | 北米、欧州、東アジア | 長期(4年以上) |

| 病院インフラへの 支出拡大 | +0.9% | アジア太平洋、中東 | 中期(2~4年) |

| 統合型医療ガスおよび電気安全に関する コンプライアンス圧力 | +0.6% | グローバル | 中期(2~4年) |

| モジュール式病院建設が プレハブアルミニウムパネルを促進 | +0.5% | グローバル | 中期(2~4年) |

| スマート患者室IoT インターフェースの採用 | +0.7% | 北米、アジア太平洋 | 長期(4年以上) |

| 抗菌性粉体塗装仕上げへの 需要 | +0.4% | グローバル | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化・慢性疾患ケア人口の増大

平均寿命の延伸と長期疾患の有病率の上昇が、ICUおよびステップダウンユニットにおける高度急性期ベッドへの需要を高めています。アメリカ病院協会は、65歳以上の成人が2030年までに米国人口の20%を超え、年間3,100万件の入院退院が必要になると予測しています。[1]アメリカ病院協会、「AHAの2025年環境スキャンが医療の未来を形成する主要トレンドを報告」、neohospitals.org同等の人口動態的圧力は中国でも見られ、高齢者層の増大に伴い、予測される医療支出は2060年までに33兆4,000億米ドルに達する可能性があります。[2]マーク・ヘファーナン、「中国の高齢化人口に対する総医療支出の予測:システムダイナミクスモデル」、BMC保健サービス研究、biomedcentral.com病院は結果として、人工呼吸器、輸液ポンプ、継続的モニタリングをサポートできる酸素、真空、電気回路、ネットワークセンサーを統合したスマートパネルを設置しています。並行して、二次施設が高齢者ケアセンターへと転換されており、急性期と居住機能を組み合わせた専門的なパネル形式が求められています。その結果生じるユニット受注の増加が、ベッドヘッドパネル市場に信頼性の高い長期的な数量基盤を与えています。

病院インフラへの支出拡大

政府および民間事業者は数十億ドル規模の拡張プロジェクトを引き続き承認しています。中国は公立病院数が12,000を超え、各施設がキャンパス全体のメンテナンスを簡素化するために標準化されたパネル仕様を採用しています。米国では、1,700件の建設プロジェクトに対する必要性証明書が安定した改修パイプラインを裏付けています。インフレや労働力のボトルネックがあるにもかかわらず、2024年には47%のプロジェクトが予定通りに完了し、コアヘッドウォールコンポーネントに対する堅調な調達を示しています。アジアインフラ投資銀行を含むアジア太平洋地域の金融機関は、安全基準を満たすためにコード準拠パネルを必要とする農村クリニックやトラウマセンターへの資金提供を行っています。その累積効果は、世界のCAGRにほぼ1パーセントポイントの中期的な押し上げをもたらします。

統合型医療ガスおよび電気安全に関するコンプライアンス圧力

NFPA 99およびIEC 60601-1の改訂により、配管から末端アウトレットまでの性能義務が拡大し、医療施設は既存のヘッドウォールをアップグレードせざるを得なくなっています。2024年版NFPA 99では、パネル筐体内に設置しなければならない厳格な一酸化炭素モニタリングおよび自動遮断バルブが導入されています。[3]全米防火協会、「医療施設コードへのコンプライアンス確保の支援」、nfpa.org国際電気標準会議の最新改正も同様に、単一故障条件下での本質的性能の証明を要求しています。連邦償還に付随するコンプライアンス監査が交換プログラムを加速させ、ガス品質センサー、回路分離、警告ビーコンなどの専門機能が追加されています。この規制主導の更新サイクルがベッドヘッドパネル市場に直接寄与しています。

モジュール式病院建設がプレハブアルミニウムパネルを促進

オフサイト建設契約では現在、建物外皮に組み込まれるアルミニウムパネルを備えた完全な壁モジュールが指定されています。80〜90%のプレハブ比率を採用する施設は、プロジェクトスケジュールを数ヶ月短縮し、現場での熟練工の必要性を低減します。アルミニウムの軽量性、耐食性、および抗菌性粉体塗装との適合性が、これらの工場製ヘッドウォールのデフォルト基板となっています。専門ベンダーは、ガスライン、コンセント、ナースコール回路が出荷前に工場でテストされたプラグアンドプレイアセンブリを提供し、試運転時間を短縮しながら病院に予測可能なコストプロファイルを提供しています。

ベッドヘッドパネル市場の抑制要因影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 公立病院における 厳しい資本予算 | -0.5% | 欧州、新興市場 | 中期(2~4年) |

| アルミニウム価格の変動 | -0.3% | アジア太平洋サプライチェーン | 短期(2年以内) |

| 水平パネルを侵食する 省スペース型電源コラム | -0.4% | 北米、欧州 | 長期(4年以上) |

| 外国サプライヤーを妨げる 現地調達義務 | -0.2% | 一部のアジア太平洋・中東地域 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

公立病院における厳しい資本予算

欧州の公立医療システム全体での繰り延べメンテナンスは2024年に推定2,430億米ドルに達し、管理者はインフラ支出の優先順位付けを余儀なくされ、ベッドヘッドパネルの交換間隔を延長しています。医師・経営幹部は臨床予算を守るために、スマート型よりも基本アナログモデルを優先することが多くあります。資金不足により、主要プロジェクト以外でのIoTヘッドウォールの普及が遅れ、予測CAGRから0.5パーセントポイントが削られています。

アルミニウム価格の変動

ロンドン金属取引所のアルミニウム先物の急激な変動が部品表コストに不確実性をもたらし、複数年にわたる建設フェーズを交渉する病院グループへの長期見積もりを複雑にしています。アジアに集中する中堅サプライヤーは利益率が薄く、原材料価格が安定するまで生産を遅らせる可能性があり、リードタイムが延長してプロジェクト遅延のリスクが生じます。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

ベッドヘッドパネル市場セグメント分析

専門診療科別:

ICUの優位性が技術的複雑性を牽引ICUは、生命維持装置が耐障害性の酸素、真空、電力回路に依存しているため、2024年のベッドヘッドパネル市場規模において最大のシェアを占めました。高度急性期プロトコルは、パネル筐体内に統合されたアラームシステム、冗長ガスアウトレット、シールドデータケーブルを必要とします。外科病棟は麻酔および術後ケアのためのマルチガス需要で続き、一般病棟パネルはサージ対応を可能にするためにICUグレードの仕様へと移行しています。小児科ケアは絶対値では小さいものの、専門的な安全ロック、カラーコーディング、子供に優しい美観により、CAGR 5.68%で最も急速に拡大しているニッチ市場です。救急部門はヘビーターンオーバーに耐えるクイックコネクト構成を必要とし、新生児ICUは超精密流量調整器を規定しています。その結果生じる製品の多様性がヘッドウォールサプライヤーの総アドレス可能市場を拡大し、ベッドヘッドパネル市場全体を支えています。

小児科施設への投資増加は設計の複雑性をもたらしますが、プレミアムマージンももたらします。小児病棟のパネルには、いたずら防止コンセント、低輝度夜間照明、幼い患者を落ち着かせるインタラクティブディスプレイが組み込まれています。ユニットあたりの高い部品表が低い数量を相殺し、収益成長を守っています。ICUの更新サイクルは8年以上に延長されているため、ベンダーは長期メンテナンス契約をバンドルすることが増えており、ベッドヘッドパネル業界の収益性を支えるアフターマーケットのキャッシュフローを確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

設置方向別:

水平パネルが垂直型の挑戦に直面水平ヘッドウォールは2024年のベッドヘッドパネル市場シェアの66%を依然として占めており、数十年にわたる施設基準と臨床医の慣れ親しみを証明しています。その広い設置面積は、複数のガスアウトレット、二重電気回路、目の高さのナースコール端末を収容します。しかし、天井インフラが荷重を支えられる場所では、ペンダントブームがプロジェクトを獲得しており、モニターや家族用座席のための壁面スペースを確保しています。垂直ヘッドウォールはニッチですが、構造要素が長い水平配線を妨げる改修現場に対応しています。建築家は感染制御の目標と人間工学的利便性のバランスを取り、コンパクトな水平ストリップと天井ペンダントを組み合わせたハイブリッドルームへの需要を促しています。このブレンドアプローチは、空間経済が変化する中でもユニット販売を維持しています。

天井設置型システムはクリーンルームの気流経路とも一致しており、隔離室やパンデミック対応病棟での採用を促進しています。しかし、関節式ブームの高い初期費用とメンテナンスの複雑さが従来型ストリップの急速な置き換えを防いでおり、予測期間中のベッドヘッドパネル市場における数量減少を緩和しています。

材料別:

アルミニウムの優位性が複合材革新と対峙アルミニウムパネルは、加工のしやすさ、耐食性、抗菌コーティングとの適合性により、2024年のベッドヘッドパネル市場規模の69.8%を占めました。高い強度対重量比がプレハブモジュールへの設置を簡素化し、固有の導電性が電気回路の信頼性の高いアースを可能にします。スチールは、迷走電磁場の減衰を必要とする放射線科室での地位を維持しています。抗菌ラミネートを先頭とする複合材は、感染制御義務を背景に急速に拡大しています。これらの繊維強化樹脂パネルは銅または銀のマイクロ粒子を埋め込み、構造的完全性を損なうことなく継続的な殺菌作用を提供します。

木材ラミネート仕様はVIPおよび産科スイートを装飾しますが、メンテナンス担当者が厳格な洗浄化学品を遵守しなければならないため、小さなシェアにとどまっています。複合材プラットフォームは、リアルタイム位置情報システムに使用されるBLEビーコンや埋め込みアンテナを自然に収容し、将来のスマートホスピタルアップグレードをサポートします。材料革新は、機械的耐久性とデジタル対応性を兼ね備えたハイブリッド基板に向けて、純粋な金属から競争の軸を移しています。

最終使用施設別:

病院の優位性が在宅ケアに挑戦される病院は2024年の世界収益の42.3%を生み出し、規模の経済のために何千もの同一パネルを必要とする集中的な改修プログラムとグリーンフィールドの三次複合施設によって牽引されました。透析および腫瘍センターを含む専門クリニックは、単一ガス設定に最適化された処置室ヘッドウォールを購入しており、価格に敏感ながらも安定したサブセグメントを形成しています。

在宅医療は、保険会社が遠隔酸素療法と慢性疾患ケアモニタリングを償還するにつれて、年間7.34%で拡大する際立った成長分野です。ベンダーはガスマニホールドを小型化し、住宅環境に適合するWi-Fiモジュールを統合し、病院請負業者とは異なる並行チャネルを開拓しています。外来手術センターは、即時麻酔後監視のために酸素、吸引、タブレットドックを組み合わせたコンパクトな回復ベイストリップを重視しています。郊外地域全体でのこれらの施設の普及が需要の地理的分散を広げ、ベッドヘッドパネル市場の数量安定性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能です

技術統合レベル別:

スマートシステムが普及を拡大従来のアナログパネルは依然として出荷量の52.3%を占めており、コスト制約のある病院がITオーバーヘッドを最小限に抑えた実績ある技術を好むためです。しかし、スマートIoT対応モデルはCAGR 7.56%で明確な成長レバーとなっており、エッジプロセッサ、FHIR互換データゲートウェイ、デバイス充電ポートを組み込んでいます。中間的なナースコール・データ統合型は、既存の配線ハーネスを再利用した段階的なアップグレードを可能にするブリッジとして機能しています。

主要OEMはサイバーセキュリティ強化とHL7インターフェースをバンドルし、アウトレット状態と予知保全アラートを可視化するクラウドダッシュボードのサブスクリプション料金を請求しています。ハードウェアとソフトウェアの二重収益ストリームが切り替えコストを高め、クライアント関係を固定し、ベッドヘッドパネル業界内の競争上の優位性を強化しています。

地域分析

北米ベッドヘッドパネル市場

北米は2024年にNFPA主導のアップグレードサイクルおよび医療不動産の建設拡大により、世界収益の34.5%を維持しました。米国の外来患者向け建物の新規着工は平均2万5,000平方フィートであり、それぞれが地域の防火規定のゾーン分離に準拠したヘッドウォールを必要としています。カナダの単一支払者制度は、CSA規格に事前登録されたパネルアセンブリを優遇する定期的な一括入札を追加しています。

アジア太平洋、欧州および中東ベッドヘッドパネル市場

アジア太平洋地域は急性期ケア病床を最も急速なペースで増加させており、地域CAGRは5.93%となっています。中国は医療ガス設備を備えた200万床の施設型高齢者介護ベッドを計画しており、インドの病院チェーンは物流の簡便さのためにアルミニウムパネルを標準化した多専門科キャンパスを持つ地方中核都市への進出を推進しています。農村部の診療所向けのアジアインフラ投資銀行からの資金調達は、東南アジアにおける普及をさらに促進しています。欧州では、ヘッドウォール内部の低エネルギー照明とリサイクル可能な素材を優先するサステナビリティ改修に関連した緩やかな成長が見られます。中東は医療観光ハブへの資本配分を行っており、プレミアム単価を実現する高級仕上げが指定されることが多くっています。これらのトレンドは、北米の交換サイクルが成熟する中でも、世界全体の成長を下支えしています。

競争環境

業界集中度は中程度です。上位5社のメーカーが世界収益の相当なシェアを合計で保有しており、価格に影響を与えるには十分に高いが、地域専門企業の参入を許容するほど低いシェアです。医療ガス溶接、電気絶縁、抗菌コーティングに関する認証の複雑さが安易な参入を制限しています。既存企業は、BIM設計、設置監督、10年間のメンテナンスプランを含む工場から現場までのサービスを通じて優位性を深めています。

デジタル差別化が拡大しています。企業は独自のIoTスタックを組み込み、クラウドベンダーと提携し、またはセンサースタートアップを買収して、サービスとしてのソフトウェアダッシュボードを提供しています。GEヘルスケアとAWSの生成AIに関するアライアンスは、予測ワークフローのためにイメージングとヘッドウォールデータを組み合わせる動きを示しています。シーメンスはパネルをビルオートメーションスイートに統合し、照明、空調、アウトレットアラームの統合制御を可能にしています。価格競争はコモディティ化されたアナログストリップに限定されており、スマート型は平均販売価格で25〜30%のプレミアムを要求しています。市場参入障壁は、全体的な成長が安定している中でも上昇しています。

ベッドヘッドパネル業界リーダー

Baxter

Stryker Corporation

Getinge AB

LINET Group SE

Precision UK Ltd

- *免責事項:主要選手の並び順不同

本レポートで取り上げたベッドヘッドパネル市場企業

- Baxter

- Stryker

- Getinge

- LINET Group

- Precision UK Ltd

- Novair Medical

- Tedisel Medical

- Silbermann Technologies

- Paramount Bed Holdings Co.

- Modular Hospitech Pvt. Ltd.

- Medline Industries

- Joerns Healthcare

- Stiegelmeyer

- Pukang Medical

- CR Medisystems Pvt. Ltd.

- Amcaremed Technology Co. Ltd.

- BeaconMedæs (Atlas Copco)

- Dragerwerk

- Shanghai Huifeng Medical

ベッドヘッドパネル市場における最近の業界動向

- 2025年7月:TeleflexはBIOTRONIKの血管インターベンション事業を7億6,000万ユーロで買収を完了し、プレミアムベッドヘッドパネルが血行動態モニタリングポートを統合する心臓ケア環境でのプレゼンスを拡大しました。

- 2025年7月:欧州連合は医療機器イノベーションを加速するために4億300万ユーロを承認し、接続型ヘッドウォールプロトタイプを支援する資金トラックの一部となっています。

- 2025年3月:GEヘルスケアとNVIDIAが自律型イメージングを開発するイニシアチブを立ち上げ、超音波およびX線ワークフローのための高帯域幅ヘッドウォールデータチャネルに依存しています。

世界のベッドヘッドパネル市場レポートの範囲

セグメンテーションの概要

| ICU |

| 外科病棟 |

| 一般病棟 |

| 小児科 |

| 救急 |

| 水平 |

| 垂直 |

| ペンダント・天井ブーム |

| アルミニウム |

| スチール |

| 複合材 |

| 木材ラミネート |

| 病院 |

| 専門クリニック |

| 外来手術センター |

| 在宅医療環境 |

| 基本アナログパネル |

| ナースコール・データ統合パネル |

| スマートIoT対応パネル |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| 中東・アフリカ | 湾岸協力会議 |

| 南アフリカ | |

| その他の中東・アフリカ | |

| 南米 | ブラジル |

| アルゼンチン | |

| その他の南米 |

| 専門診療科別 | ICU | |

| 外科病棟 | ||

| 一般病棟 | ||

| 小児科 | ||

| 救急 | ||

| 設置方向別 | 水平 | |

| 垂直 | ||

| ペンダント・天井ブーム | ||

| 材料別 | アルミニウム | |

| スチール | ||

| 複合材 | ||

| 木材ラミネート | ||

| 最終使用施設別 | 病院 | |

| 専門クリニック | ||

| 外来手術センター | ||

| 在宅医療環境 | ||

| 技術統合レベル別 | 基本アナログパネル | |

| ナースコール・データ統合パネル | ||

| スマートIoT対応パネル | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東・アフリカ | 湾岸協力会議 | |

| 南アフリカ | ||

| その他の中東・アフリカ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

レポートで回答される主要な質問

ベッドヘッドパネル市場の現在の価値はいくらですか?

ベッドヘッドパネル市場は2025年に31億5,000万米ドルと評価されており、2030年までに37億9,000万米ドルに達すると予測されています。

最大のベッドヘッドパネル市場シェアを持つセグメントはどれですか?

ICU用途が2024年の世界収益の37.81%をリードしています。

スマートIoT対応パネルはどのくらいの速さで成長していますか?

スマートパネルはCAGR 7.56%で進展しており、技術層の中で最も速い成長を示しています。

アジア太平洋地域が最も速く成長している地域である理由は何ですか?

急速な病院建設、国際安全コードの採用、および高齢者ケアの拡大が地域CAGR 5.93%をもたらしています。

ベッドヘッドパネル建設においてどの材料が主流ですか?

アルミニウムはモジュール式建設との適合性と抗菌コーティングの密着性により、世界数量の約70%を占めています。

コンプライアンス規制は将来の需要にどのような影響を与えますか?

NFPA 99およびIEC 60601-1の厳格化された改訂が統合安全機能を必要とし、高度なヘッドウォールの改修購入を促進しています。

最終更新日: