DRAMファブ向け特殊ガス市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

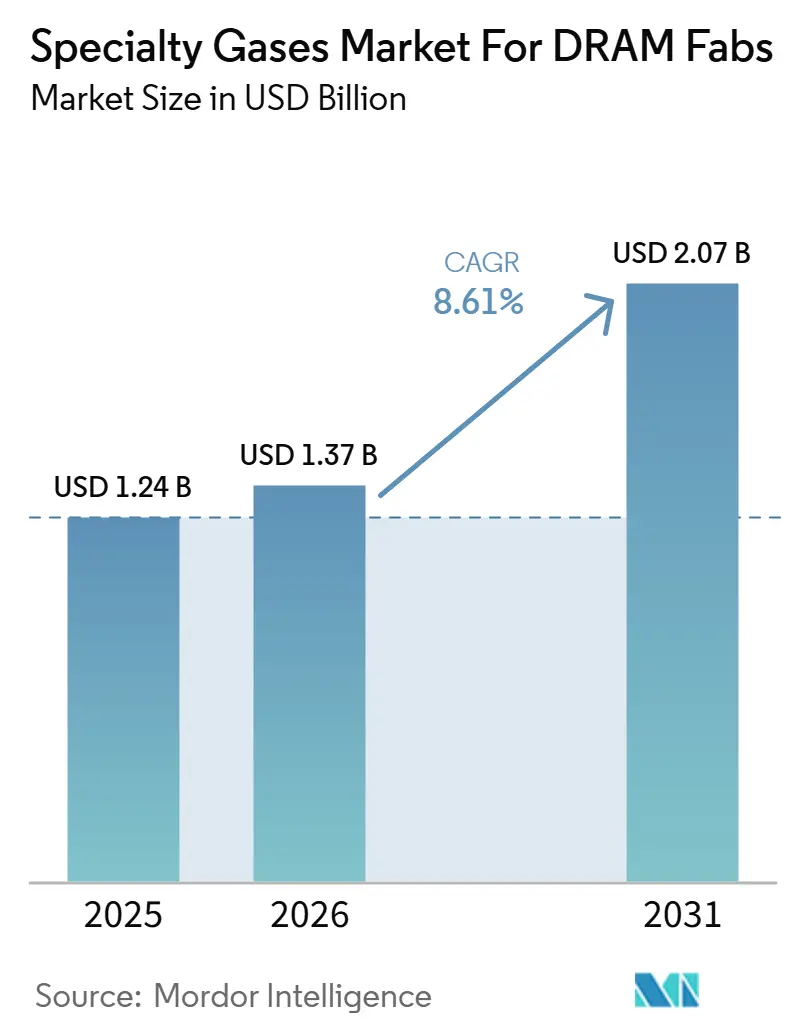

| 市場規模 (2026) | 1.37 十億米ドル |

| 市場規模 (2031) | 2.07 十億米ドル |

| 成長率 (2026 - 2031) | 8.61% CAGR |

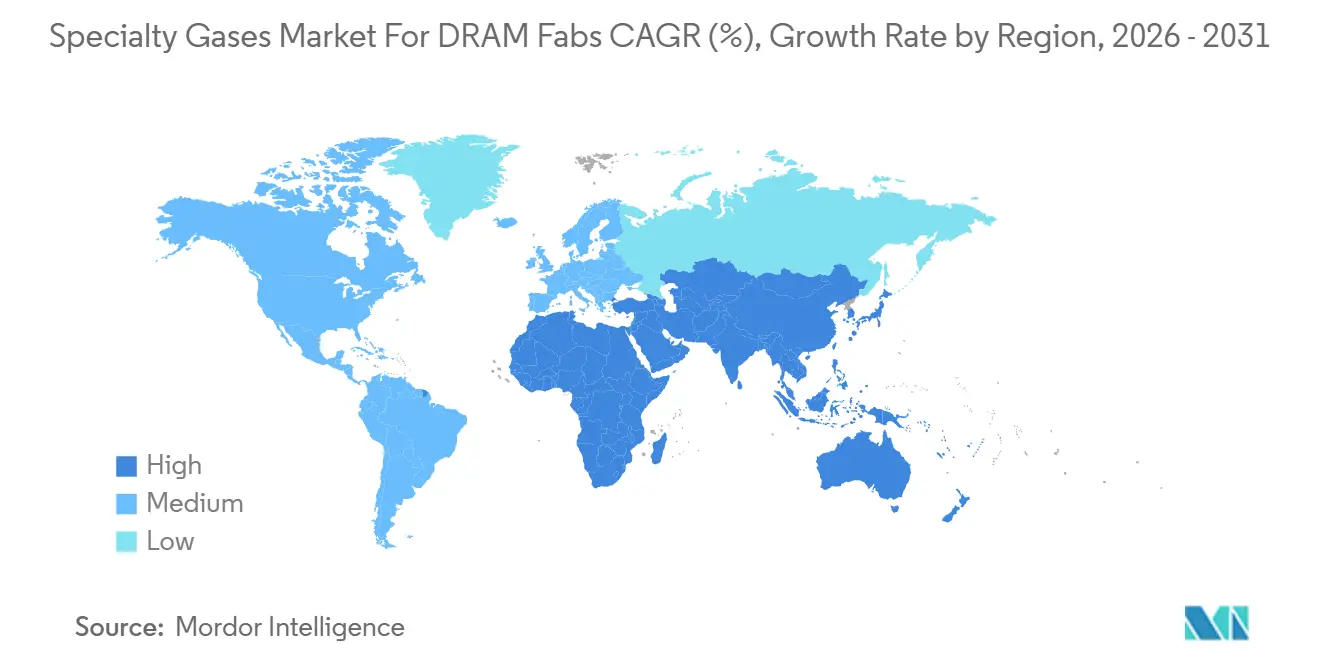

| 最も急速に成長している市場 | 北米 |

| 最大市場 | アジア太平洋地域 |

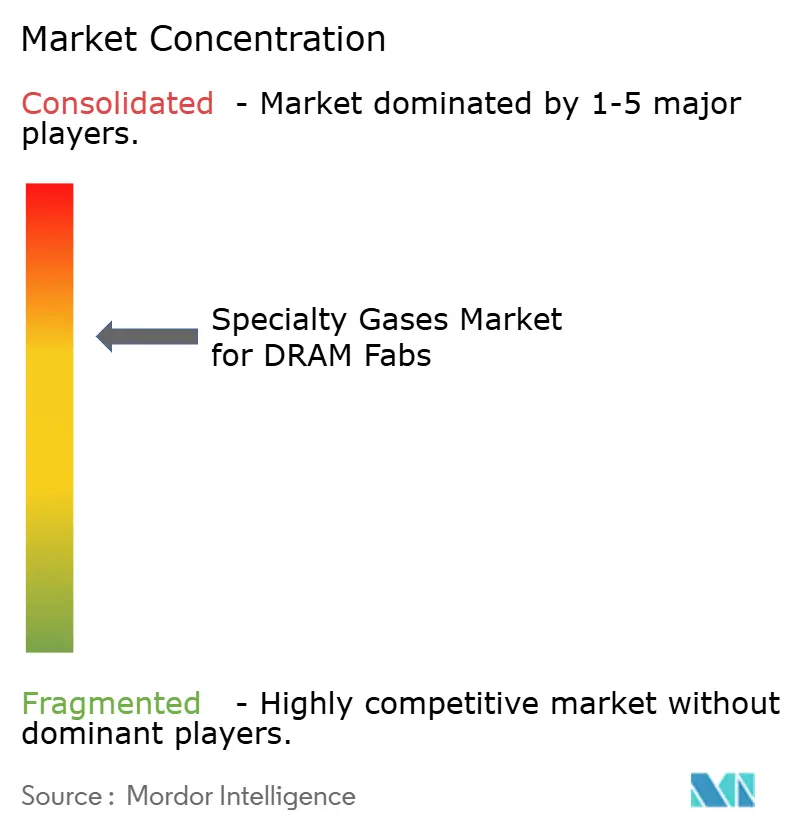

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるDRAMファブ向け特殊ガス市場の分析

DRAMファブ向け特殊ガス市場は2025年に12.4億米ドルと評価され、2026年の13.7億米ドルから2031年には20.7億米ドルへと、予測期間(2026年~2031年)においてCAGR 8.61%で成長すると推定されます。DRAMファブ向け特殊ガス市場の成長は、サブ10nmのDRAMノードへの移行によって形成されており、各微細化によりウェーハ1枚あたのエッチング、クリーニング、および堆積ステップが増加し、ウェーハ投入量が同じペースで増加しない場合でもガス使用量が増大します。HBM生産は需要の第二の層を加えています。これは、より高いスタックには、平面メモリフローと同じ形では存在しない、繰り返しのシリコン貫通ビア(TSV)エッチング、バリア堆積、およびフィルステップが必要なためです。これら2つの変化は同時に進行しており、DRAMファブ向け特殊ガス市場はウェーハ量だけでなく、プロセス集約度と生産量成長の両面で拡大しています。長期的なオンサイト供給契約は依然として競争の基盤となっていますが、レアガスの最近の供給混乱により、ファブは価格だけでなく、調達の強靭性、地域的冗長性、および資格認定サポートをより重視するようになっています。こうした状況は、フッ素化学品、先進堆積前駆体、超高純度供給システム、および長期的にプロセス・オブ・レコードの地位を確保できる低地球温暖化係数(GWP)クリーニング代替品において、市場に持続的な成長余地をもたらしています。

主要レポートのポイント

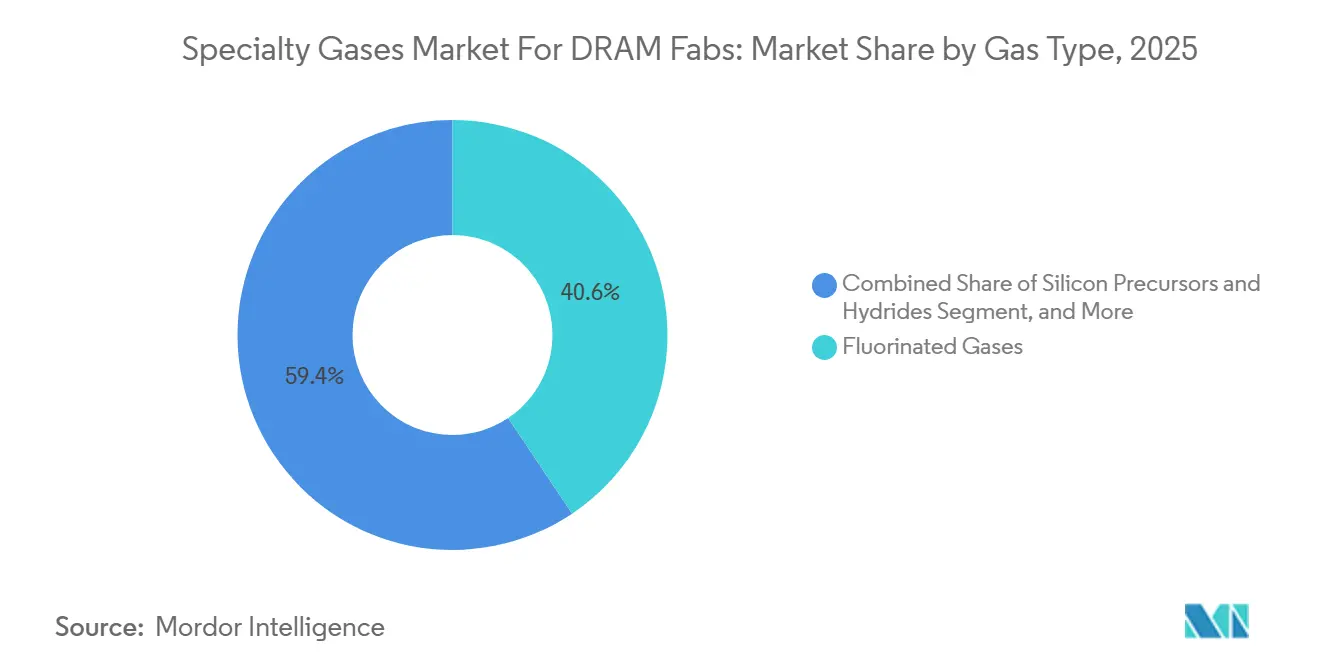

- ガスタイプ別では、フッ素化ガスが2025年にDRAMファブ向け特殊ガス市場において40.61%のシェアでトップとなり、シリコン前駆体および水素化物は2031年までにCAGR 9.38%で拡大する見込みです。

- プロセス用途別では、チャンバークリーニングが2025年のDRAMファブ向け特殊ガス市場において37.94%のシェアを占め、薄膜堆積は2031年までにCAGR 9.71%で成長する見込みです。

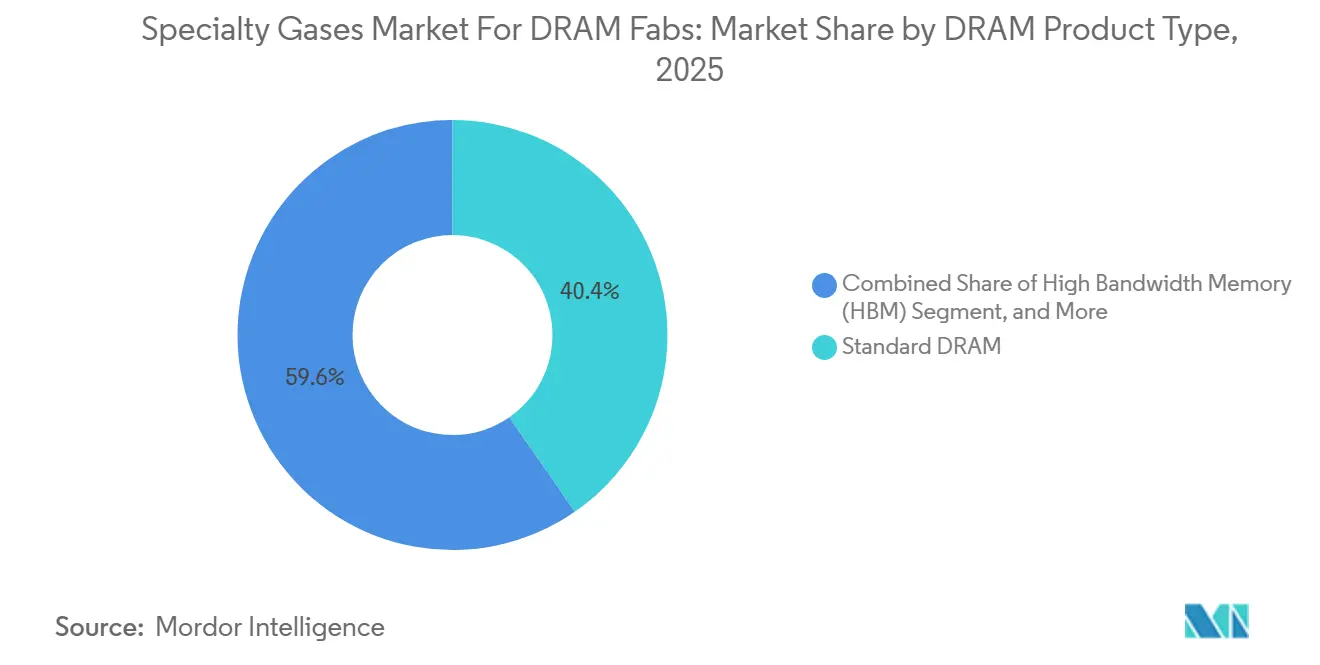

- DRAM製品タイプ別では、標準DRAMが2025年のDRAMファブ向け特殊ガス市場において40.37%のシェアを保持し、HBMは2031年までにCAGR 9.86%で拡大する見込みです。

- 地域別では、アジア太平洋地域が2025年に87.58%のシェアを保持し、北米は2031年までにCAGR 9.38%で成長する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

DRAMファブ向け特殊ガス市場のインサイトとトレンド

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| DRAMノードの複雑化とマルチパターニング集約度の上昇 | +2.4% | グローバル、最高集中度は韓国、台湾、日本 | 短期(2年以内) |

| HBMスタック数の拡大による堆積およびエッチングサイクルの増加 | +1.9% | グローバル、韓国、台湾、日本に集中 | 短期(2年以内) |

| アジア太平洋地域のメモリハブにおけるファブ生産能力の増強 | +1.5% | アジア太平洋地域中心、韓国、台湾、日本、中国、北米への波及 | 中期(2年~4年) |

| 半導体ガスサプライチェーンの地政学的ローカライゼーション | +0.8% | グローバル、韓国、台湾、北米、欧州で特に顕著 | 中期(2年~4年) |

| 超高純度インラインガス供給および監視への移行 | +0.6% | グローバル、北米および欧州での早期進展 | 長期(4年以上) |

| 低欠陥チャンバークリーニング化学品への需要増加 | +0.4% | グローバル、アジア太平洋地域のメモリハブに集中 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

DRAMノードの複雑化とマルチパターニング集約度の上昇

DRAMファブ向け特殊ガス市場は、1zから1b、1cプロセス世代への移行から直接的な支援を受けています。これは、より微細な構造が各ウェーハを完成させるために必要な堆積、スペーサー、パターン転写、およびクリーニングステップの数を増加させるためです。実際には、ファブはライン寸法が縮小するにつれてパターン忠実度を維持するために、より多くのフッ素化エッチングガス、より多くのシリコン系材料、およより厳密に制御された供給条件を使用しています。これにより、製造されるビットあたりのガス消費量が構造的に増加し、先進DRAMノードの移行が進行中の場合、ウェーハ生産量だけよりも重要な意味を持ちます。Lam Researchの2025年における大手メモリメーカーによるEUVドライフォトレジスト技術の量産採用も、フローの一部でのステップ統合が、フローの別の部分で新たなガス相材料と新たな純度要件をもたらす可能性があることを示しました。その結果、プロセスロードマップがリソグラフィの組み合わせを変えても、パターン転写、欠陥密度、および膜質を制御するプレッシャーは変わらないため、DRAMファブ向け特殊ガス市場は引き続き恩恵を受けています。これが、韓国、台湾、日本のDRAMファブ全体で需要成長の最も強力な支援の一つとしてプロセスの高度化が残る理由です。

HBMスタック数の拡大による堆積およびエッチングサイクルの増加

DRAMファブ向け特殊ガス市場はHBMによっても押し上げられており、スタック内の各追加ダイがユニットレベルでのシリコン貫通ビア形成、より等角なバリア堆積、およびより多くのフィル活動を増加させます。これが重要なのは、HBMの増産が単なる数量の話ではなく、スタック高さが上昇するにつれて完成パッケージに組み込まれるガス集約型ステップが増えるというプロセス密度の話でもあるためです。より高いスタックには、より深くクリーンなエッチング性能、より強いプロセス均一性、およびより再現性の高いALDおよびCVDサイクルが必要であり、安定したフッ素化および堆積前駆体供給の重要性が高まります。HBMの立ち上げは、Air Liquideが2026年6月に韓国のSK HynixのCheongju P&T7 HBMサイト向けに窒素製造ユニットを建設・運営する契約を締結したことに示されるように、パッケージングおよびテストにおける隣接するガス需要も生み出しています。DRAMファブ向け特殊ガス市場はウェーハ製造と周辺の先進メモリエコシステムの両方にサービスを提供しているため、HBMは狭い製品ニッチではなく需要の乗数となっています。これが、サプライヤーがHBMに関連する生産能力、資格認定、およびローカライゼーションの決定を、標準DRAM需要の副次的な拡張としてではなく、中核的な戦略的優先事項として扱っている理由です。

アジア太平洋地域のメモリハブにおけるファブ生産能力の増強

DRAMファブ向け特殊ガス市場は、アジア太平洋地域のファブ拡張と密接に結びついており、同地域は依然としてほぼすべての先進DRAM製造能力と最も高付加価値なHBM活動の大部分を擁しています。新たな300mmクリーンルームの主要な増設と主要なパッケージングライン拡張はいずれも、長期契約条件と組み込まれた供給システムに支えられた大気ガス、レアガス、およびプロセス固有の化学品への持続的な需要を生み出します。SK Hynixの2026年2月における龍仁半導体クラスターの最初のファブへの21.6兆ウォン(150億米ドル)の追加投資決定は、メモリメーカーが依然として供給逼迫を予想し、複数年にわたる生産能力増強の余地を見込んでいることを示しました。[1]SK hynix、「龍仁半導体クラスターへの新施設投資」、SK hynix ニュースルーム、skhynix.com Air Productsも2026年4月に同じ方向性を強化し、平澤あるSamsungの次世代ファブ向けに複数のガス製造施設を発表し、ファブ建設とオンサイトガスインフラが引き続き連動して動いていることを強調しました。その結果、DRAMファブ向け特殊ガス市場は、一度設置されると高い切り替えコストと長い資産寿命によって保護された生産能力増強から引き続き恩恵を受けています。ガスインフラの決定は通常、四半期ではなく年単位で測定される操業期間を見据えて行われるため、需要はスポットメモリ価格が示唆するよりも持続的です。

半導体ガスサプライチェーンの地政学的ローカライゼーション

DRAMファブ向け特殊ガス市場はローカライゼーションによって再形成されており、ガス調達は単純な価格・物流の決定を超え、ファブのリスク管理の一部となっています。過去2年間のレアガスの供給混乱により、メモリメーカーはより長期の契約を締結し、調達地域を多様化し、安定した精製・供給性能を実証できる施設と供給を連携させることに積極的になっています。この変化は、大きなバランスシート、複数の生産拠点、およびファブクラスターの近くに資産を配置できる能力をすでに持つサプライヤーに有利に働きます。韓国と日本におけるAir Liquideの拡張と、Air Productsの大規模な平澤プロジェクトは、主要サプライヤーが希薄な国境を越えた供給モデルに依存するのではなく、より深い地域的ポジションを構築することで対応していることを示しています。SamsungのPyeongtaek(平澤)コンプレックスにおけるLindeの継続的な拡張も同じ方向を示しており、組み込まれた供給インフラが商業的な堀と強靭性ツールの両方として機能しています。この状況において、DRAMファブ向け特殊ガス市場は、技術と資格認定基準においてグローバルであり続けながら、実行においてはより地域固有になりつつあります。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| フッ素化ガス排出規制コストの強化 | -0.9% | グローバル、欧州および北米で特に顕著、アジア太平洋地域の輸出志向ファブへのコンプライアンス影響も拡大 | 中期(2年~4年) |

| メモリファブのガスレシピに対する高い資格認定負担 | -0.7% | グローバル、韓国、台湾、日本に集中 | 長期(4年以上) |

| レアガスの原料調達集中リスク | -0.4% | グローバル、韓国、台湾、日本で最も高い構造的エクスポージャー | 短期(2年以内) |

| 長い調達サイクルとサプライヤー切り替えの慣性 | -0.2% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

フッ素化ガス排出規制コストの強化

DRAMファブ向け特殊ガス市場は、フッ素化温室効果ガスに対する規制強化により明確なコスト制約に直面しています。エッチングおよびチャンバークリーニングの中心的な役割を担う化学品が最大の排出負担を持つためです。欧州連合はEU規則2024/573の下でこの方向性を強化し、欧州委員会の施行規則(EU)2026/286は、恒久的な適用除外ではなく、2029年まで半導体チラーの一時的な適用除外のみを規定しました。このポリシーシグナルは、欧州を大きく超えた意味を持ちます。なぜなら、より厳格な基準が長期的なコストとコンプライアンス計画を形成し始めると、メモリメーカーはグローバルサイト全体でツールと化学品の決定を統一することが多いためです。DRAMエッチング深度が増加しHBM層が増えるにつれて、ガス集約型ステップはより大きな排出削減、報告、およびプロセス最適化の負担を伴い、物理的需要が堅調であっても所有コストが上昇します。これはDRAMファブ向け特殊ガス市場の成長を止めるものではありませんが、ファブとサプライヤーの両方のマージン余地を狭め、資格認定を通過できる低GWP代替品の商業的価値を高めます。長期的には、コンプライアンスコストは購入されるガスだけでなく、ファブレベルでの監視、トレーサビリティ、および排出削減統合をサポートできるサプライヤーにも影響を与えます。

メモリファブのガスレシピに対する高い資格認定負担

DRAMファブ向け特殊ガス市場は、先進メモリファブ内でのガス、ブレンド、または供給変更に必要な非常に長く厳格な資格認定サイクルによっても制約を受けています。資格認定は通常、純度検証、金属および非金属汚染の分析、配送安定性チェック、およびサプライヤーまたは化学品が日常的な使用に移行する前のウェーハレベルの電気的検証を含みます。このプロセスは設計上遅いものです。なぜなら、微量の汚染でさえ、先進DRAM構造における歩留まり、ストレージノードの信頼性、およびライン安定性を損なう可能性があるためです。新しい低GWPまたは低欠陥化学品が提案される場合、ファブは環境上の利点がスループット、パーティクル制御、または電気的性能を犠牲にしないことを証明しなければならないため、障壁はさらに高くなります。これは、DRAMファブ向け特殊ガス市場が、すでに資格認定を受け、設置され、ファブの供給アーキテクチャに統合されている既存サプライヤーを報いる傾向があることを意味します。また、この市場でのサプライヤー変更が、安定した大量生産ライン内での迅速な交換ではなく、新しいファブの建設、主要なノード移行、またはツール導入時に発生する傾向がある理由も説明しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ガスタイプ別:フッ素化ガスが中核プロセス化学品として維持

フッ素化ガスは2025年のDRAMファブ向け特殊ガス市場において40.61%のシェアを維持し、主要なDRAMプロセスフロー全体でのプラズマエッチングおよびチャンバークリーニングにおける中心的な役割を反映しています。NF₃、CF₄、C₂F₆、CHF₃、およびC₄F₈は、チャンバー状態、フィーチャー転写、およびスループット安定性に直接影響する高頻度ステップをサポートするため、代替が困難なままです。このポジションは、クリーニングおよびエッチングプロセスが非常に頻繁に繰り返されるため、わずかなプロセス変更でもファブレベルの総ガス需要が変化する可能性があるDRAMファブ向け特殊ガス市場において特に重要です。同時に、競争圧力が生まれており、2026年のIOP Scienceの研究では、COF₂(N₂O添加を含む)が従来品よりもはるかに低いGWPプロファイルで有望な窒化ケイ素チャンバークリーニング性能を発揮できることが示されました。

シリコン前駆体および水素化物は、2026年から2031年にかけてCAGR 9.38%でDRAMファブ向け特殊ガス市場において最も成長の速いガスファミリーであり、より高いアスペクト比のメモリ構造においてより等角な堆積へのシフトによって牽引されています。キャパシタおよびバリアアーキテクチャがより要求の高いものになるにつれて、ファブはより厳密な膜厚制御とよりクリーンな表面挙動を必要とし、ALD指向の前駆体化学品と供給安定性の重要性が高まります。希ガスおよびレアガスは直接量の面では小さいままですが、調達が逼迫した場合にリソグラフィサポート、エッング安定性、およびパージ性能がすべて影響を受ける可能性があるため、戦略的重要性は格段に高いです。N₂O、CO₂、H₂などのその他のガスは、酸化、キャリア、およびコンディショニングの役割を果たし続け、価値の面でミックスをリードしない場合でも、プロセスフロー全体で需要を幅広く維持します。DRAMファブ向け特殊ガス市場において、これは幅広い化学品バスケットをサポートできるサプライヤーと、1つまたは2つのレガシー製品ラインのみに依存するサプライヤーとの間に明確な差異を生み出します。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

プロセス用途別:薄膜堆積が最も急速に拡大

チャンバークリーニングは2025年のDRAMファブ向け特殊ガス市場において37.94%を占め、最先端DRAMファブが堆積品質を維持しパーティクル汚染を制御するために頻繁なクリーニングサイクルに大きく依存していることを示しています。この用途が最大であり続けたのは、密集したCVDおよびALDツール群が、チャンバーを生産的かつ仕様内に保つために再現性のあるインサイチュおよびリモートプラズマクリーニングを必要とするためです。DRAMファブ向け特殊ガス市場は、したがって、最終製品の組み合わせだけでなく、ツールの稼働時間要件からも基本需要の大部分を引き出し続けています。Lam ResearchとSTMicroelectronicsも、最適化されたインサイチュプラズマチャンバークリーニングがNF₃使用量と炭素排出量を32%削減できることを示しており、調達、コスト管理、および排出管理が別々ではなく一緒に処理されるようになっているため重要です。[2]Lam Research、「チャンバークリーニングの最適化により炭素排出量を32%削減可能」、Lam Research ニュースルーム、lamresearch.com このような改善は需要を排除するものではありませんが、化学品性能をより厳密なプロセス効率と組み合わせることができるサプライヤーへと価値をシフトさせます。

薄膜堆積はDRAMファブ向け特殊ガス市場において最も成長の速い用途であり、2026年から2031年にかけてCAGR 9.71%で成長します。これは、先進DRAMノードがより多くの等角層とより要求の高い誘電体およびバリアスキームを使用するためです。より微細な構造への各移行は、キャパシタスタック、高誘電率(high-κ)統合、およびバリア形成における制御された膜成長の必要性を高め、堆積前駆体および関連キャリアガスの使用増加を支援します。プラズマエッチングは別の主要なガス消費カテゴリーであり続けます。キャパシタおよびビットラインのフィーチャーは、安定したフッ素化ガス混合物と厳密に管理されたプロセスウィンドウに依存するアスペクト比を押し上げ続けているためです。ドーピングおよびイオン注入の総量はないですが、純度基準は厳格であり、特にアルシン、ホスフィン、およびジボランの用途ではガス単位あたりの価値が高いです。Accurate Gas Control Systemsの2026年のCryoSureプラットフォームの発売も、先進メモリノードがドーパント挙動のより厳密な制御を要求するにつれて、ジボランの供給安定性がより重要になっていることを強調しました。DRAMファブ向け特殊ガス市場において、最も速い成長は、バルクのクリーニング需要だけでなく堆積の複雑さをサポートできるサプライヤーへと移行しています。

DRAM製品タイプ別:HBMが製造ユニットあたりのガス使用量を増加

標準DRAMは2025年のDRAMファブ向け特殊ガス市場において40.37%のシェアを維持し、DDR5採用に関連したサーバーおよびPC更新需要と主要メーカー全体での継続的な量産によって支えられています。このセグメントは依然として重要です。なぜなら、ファブの基本稼働率を高く保ち、成熟および先進フロー全体でエッチング、クリーニング、および堆積ガスへの幅広い需要を維持するためです。DRAMファブ向け特殊ガス市場において、標準DRAMは新しい製品カテゴリーが成長の勢いでリードしていても、量のアンカーであり続けます。モバイルDRAMも重要な需要層を形成しており、スマートフォンプラットフォームがメモリ帯域幅を押し上げ続ける中、LPDDR5およびLPDDR5X世代はより厳密な膜およびパターン制御を必要とします。グラフィックスDRAMおよびサーバーDRAMは、ゲーミング、AI推論、およびホストメモリ要件を通じて追加的なサポートを提供し、従来のDRAM生産の大規模な設置基盤を活性化させています。

HBMはDRAMファブ向け特殊ガス市場において最も成長の速い製品タイプであり、2026年から2031年にかけてCAGR 9.86%で成長します。この成長は、標準的な平面DRAMよりも完成ユニットあたりのガス含有量がはるかに高いことによって牽引されています。理由は明確です。スタックパッケージ内の各追加ダイがTSVエッチング、バリア堆積、およびタングステンフィルステップを追加し、フッ素化ガスおよび堆積前駆体の使用を直接増加させます。これにより、製品ミックスが独立した成長レバーとなります。なぜなら、HBMへの緩やかなシフトでさえ、ウェーハ投入量の同じ増加を必要とせずにガス需要の集約度を変えるためです。モバイルDRAMおよびサーバーDRAMは引き続き重要ですが、HBMが持つ同じ構造的なステップカウントプレミアムを持ちません。DRAMファブ向け特殊ガス市場において、これがサプライヤーがHBMに関連する資格認定、共同立地、およびパッケージング隣接インフラに多大な注意を払っている理由です。スタックアーキテクチャがより複雑になるにつれて、メモリ生産量の単位あたりに生み出される価値が実質的に高くなるためです。

注記: 全セグメントの個別シェアはレポート購入後にご確認いただけます

地域分析

アジア太平洋地域は2025年のDRAMファブ向け特殊ガス市場において87.58%を占め、同地域における先進DRAM製造の圧的な集中とそれらのファブ周辺へのガス製造資産のクラスタリングを反映しています。韓国はDRAMファブ向け特殊ガス市場において最も重要な単一の国家中心地であり続け、SamsungのPyeongtaek(平澤)コンプレックスとSK Hynixの既存および計画中のサイトが長期的なガスインフラコミットメントのアンカーとなっています。Air Productsの2026年4月における平澤にあるSamsungの新しい先進半導体ファブでの複数のガス製造施設の建設・所有・運営への選定は、供給基盤が韓国のメモリ拡張計画にいかに深く組み込まれているかを示しました。SK Hynixの2026年2月の龍仁投資決定も同じ需要方向を強化しており、この規模の主要なファブプロジェクトは、ツールの設置と資格認定が進むにつれて何年もガス需要を固定します。台湾もDRAMファブ向け特殊ガス市場においてメモリおよびマテリアル活動を通じてその役割を強化し、Air Liquideの2026年3月における堆積およびエッチング製品向けの台中での最初の大規模先進材料工場の開所式によって支えられています。

日本は、純粋なDRAMウェーハ量よりも上流の供給力、特に超高純度大気ガス、エッチング化学品、および前駆体サポートを通じて、DRAMファブ向け特殊ガス市場において引き続き重要な役割を果たしています。Air Liquideの2026年4月における広島での2つの超高純度ガス製造ユニットへの2億ユーロ(2.26億米ドル)のコミットメントは、先進チップ生産が極めて信頼性の高いガス供給を必要とする場所で日本が長期的な投資を引き付け続けていることを示しました。[3]Air Liquide、「Air Liquideが台湾に最初の先進材料製造工場を開所」、Air Liquide、airliquide.com 中国は、国内メモリ活動が拡大し国内サプライヤーが先進用途向けにより多くのプロセスガスの資格認定を試みるにつれて、DRAMファブ向け特殊ガス市場においてより重要な需要センターになりつつあります。この方向性はCXMTの2026年のIPO目論見書と広範なメモリ建設計画に反映されています。アジア太平洋地域の残りの部分はDRAMウェーハ製造においては小規模ですが、先進パッケージングサポートと地域サプライチェーン統合を通じてより関連性が高まっています。

北米はDRAMファブ向け特殊ガス市場において最も成長の速い地域であり、2026年から2031年にかけてCAGR 9.38%で成長します。これは、国内半導体投資がローカルガスインフラ、供給システム、および特殊材料サポートへの新たな需要を生み出しているためです。Entegrisの2025年8月の国内研究開発および設備投資7億米ドルの計画と、2024年12月のCHIPS法受賞合意は、米国の供給基盤が先進半導体材料と純度ソリューションを中心に拡大していることを示しました。欧州およびその他の地域は、同規模の量産DRAMファブを擁していないため、DRAMファブ向け特殊ガス市場において直接的なシェアははるかに小さいです。それでも、欧州のフッ素化ガス規制がファブとサプライヤーに長期的なより厳格な排出コンプライアンスへの準備を促しているため、欧州は依然としてグローバルな化学品決定に影響を与えています。

競合環境

DRAMファブ向け特殊ガス市場は、バルクおよびプロセスガス供給において中程度から高い集中度を示しており、Linde plc、Air Liquide S.A.、およびAir Products and Chemicals, Inc.が主要メモリファブとの長期オンサイト契約を通じて最も強いポジションを保持しています。Lindeの2025年4月におけるSamsungのPyeongtaek(平澤)サイト向けの8番目の空気分離装置建設合意は、既存サプライヤーが新規顧客の獲得だけでなく、既存顧客のキャンパス内で拡張することでポジションを深める方法を示しました。Air Liquideは2026年にDIG Airgasの買収を通じて韓国でのフットプリントを強化し、その後、より広いポジションをSK HynixのCheongju P&T7 HBMパッケージングサイト向けの新しい長期窒素供給契約に結びつけました。Air Productsも、DRAMファブ向け特殊ガス市場のトップ層が規模、資本集約度、および設置済みインフラを通じて最も効果的に競争していることを示し、SamsungのPyeongtaek(平澤)次世代拡張において主要な役割を確保しました。これらの動きは、供給ネットワークがファブに組み込まれると、交換にコストがかかり、遅く、運用上のリスクが高いため、切り替えコストを高く保ちます。

そのトップ層の下では、DRAMファブ向け特殊ガス市場は、大気ガスの規模よりもプロセスレベルの専門知識が重要なフッ素化およびシリコン系化学品で競争するアジアの専門企業に開かれています。最も重要な参入機会は低GWP代替品であり、COF₂およびF₂/N₂スタイルの代替品の資格認定が、量産においてパフォーマンスと欠陥制御が持続可能であることが証明されれば、従来のNF₃中心の供給ラインから徐々に価値をシフトさせる可能性があります。Entegrisはイオン注入ガス、ALD前駆体、および超高純度供給システムを通じて別の高付加価値ポジションを占めており、7億米ドルの米国投資計画は供給アーキテクチャが化学品自体と同様に重要になっていることを示しました。[4]Entegris、「Entegrisが米国への7億米ドルの投資計画、イリノイ州にテクノロジーセンターを発表」、Business Wire、businesswire.com 中国のサプライヤーも、国内メモリ製造の拡大と資格認定プログラムにローカルガス能力を合わせることで、DRAMファブ向け特殊ガス市場での地位獲得を試みています。

DRAMファブ向け特殊ガス市場全体で競争基準は厳格であり、認定純度、サブppbの不純物報告、および安定したポイントオブユース性能が差別化ポイントではなく基本要件として機能しています。これが、次の優位性の層が商品ガス供給だけでなく、監視、供給制御、および共同開発サポートからますます生まれている理由です。Air Liquideの2026年3月の台中先進材料工場はその方向性を明確に捉えており、同社をバルクガス供給に役割を限定するのではなく、顧客基盤の近くで堆積およびエッチング材料製造により深く移行させました。その結果、DRAMファブ向け特殊ガス市場は、コア供給において少数のグローバル大手によってリードされ続ける一方、先進化学品、低GWPクリニング、および超高純度供給プラットフォームにおいてより狭いシェアシフトが生まれる可能性が高いです。

DRAMファブ向け特殊ガス市場のリーダー企業

Linde plc

Air Liquide S.A.

Air Products and Chemicals, Inc.

SK Materials Co., Ltd.

Nippon Sanso Corporation

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年6月:Air Liquideは、SK Hynixと長期契約を締結し、Cheongju P&T7パッケージング・テストファブに窒素製造ユニットを建設・運営することを合意し、2億ユーロ(2.32億米ドル)を投資しました。この施設は先進HBMチップパッケージング向けに高純度ガスを供給し、2027年後半の稼働開始を目標としています。この合意は、2026年初頭に完了したAir LiquideによるDIG Airgasの33億米ドルの買収を活用しています。

- 2026年4月:Air Products and Chemicalsは、Samsung Electronicsにより、韓国・平澤にあるSamsungの新しい先進半導体ファブに複数の最先端ガス製造施設を建設・所有・運営するために選定され、窒素、酸素、アルゴン、および水素を供給します。Air Productsはこれを半導体業界における同社最大の投資と位置づけており、施設は2028年から2030年にかけて複数のフェーズで稼働開始する予定です。

- 2026年4月:Air Liquideは、グローバルな大手半導体メーカーの先進チップ生産向けに超高純度窒素、酸素、およびアルゴンを供給するため、日本・広島に2つの新しい工業ガス製造ユニットを建設・運営するために2億ユーロ(2.26億米ドル)をコミットしました。操業開始は2028年末までを目標としています。

- 2026年3月:Air Liquideは、次世代半導体ファブ向けの堆積およびエッチング材料を製造するため、台湾・台中市に最初の大規模先進材料製造工場を開所しました。この施設は、同社がすでに54の半導体専用施設を運営している台湾において、Air Liquideがガス供給から先進特殊化学品製造へと移行することを示しています。

DRAMファブ向け特殊ガス市場レポートの調査範囲

DRAMファブ向け特殊ガスは、堆積、エッチング、クリーニング、ドーピング、およびチャンバーコンディショニングを含む重要な半導体製造プロセスをサポートするために、ダイナミックランダムアクセスメモリ(DRAM)製造施設で使用される高純度ガスです。調査範囲には、窒素、アルゴン、ヘリウム、水素、アンモニア、シラン、六フッ化タングステン、亜酸化窒素、三フッ化窒素、フッ素化ガス、およびプロセス、パージ、キャリア、クリーニング用途向けにファブに供給されるその他の電子グレード特殊ガスなど、DRAMウェーハ製造ステップ全体で使用されるガスが含まれます。

DRAMファブ向け特殊ガス市場産業レポートは、ガスファミリー(フッ素化ガス、シリコン前駆体および水素化物、希ガス/レアガス、その他のプロセスガス)、プロセス用途(チャンバークリーニング、プラズマエッチング/反応性イオンエッチング(RIE)、薄膜堆積(CVD/ALD/エピタキシー)、ドーピング/イオン注入、その他のプロセス用途)、DRAM製品タイプ(標準DRAM、モバイルDRAM(LPDDR)、グラフィックスDRAM(GDDR)、高帯域幅メモリ(HBM)、サーバーDRAM、その他のDRAM製品タイプ)、および地域(北米、欧州、アジア太平洋、その他の地域)別にセグメント化されています。市場予測は金額ベース(米ドル)で提供されます。

| フッ素化ガス |

| シリコン前駆体および水素化物 |

| 希ガス/レアガス |

| その他のガスタイプ |

| チャンバークリーニング |

| プラズマエッチング/反応性イオンエッチング(RIE) |

| 薄膜堆積(CVD/ALD/エピタキシー) |

| ドーピング/イオン注入 |

| その他のプロセス用途 |

| 標準DRAM |

| モバイルDRAM(LPDDR) |

| グラフィックスDRAM(GDDR) |

| 高帯域幅メモリ(HBM) |

| サーバーDRAM |

| その他のDRAM製品タイプ |

| 北米 | |

| 欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| 韓国 | |

| 台湾 | |

| アジア太平洋その他 | |

| その他の地域 |

| ガスタイプ別 | フッ素化ガス | |

| シリコン前駆体および水素化物 | ||

| 希ガス/レアガス | ||

| その他のガスタイプ | ||

| プロセス用途別 | チャンバークリーニング | |

| プラズマエッチング/反応性イオンエッチング(RIE) | ||

| 薄膜堆積(CVD/ALD/エピタキシー) | ||

| ドーピング/イオン注入 | ||

| その他のプロセス用途 | ||

| DRAM製品タイプ別 | 標準DRAM | |

| モバイルDRAM(LPDDR) | ||

| グラフィックスDRAM(GDDR) | ||

| 高帯域幅メモリ(HBM) | ||

| サーバーDRAM | ||

| その他のDRAM製品タイプ | ||

| 地域別 | 北米 | |

| 欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| 韓国 | ||

| 台湾 | ||

| アジア太平洋その他 | ||

| その他の地域 | ||

レポートで回答される主要な質問

DRAMファブ向け特殊ガス市場は2031年までにどのくらいの規模に達すると予測されていますか?

DRAMファブ向け特殊ガス市場は、2026年の13.7億米ドルから2031年には20.7億米ドルに達し、CAGR 8.61%で成長すると予測されています。

2025年に需要をリードしたガスファミリーはどれですか?

フッ素化ガスが2025年に40.61%のシェアでトップとなりました。これはDRAM生産全体でのプラズマエッチングおよびチャンバークリーニングに不可欠であるためです。

HBMが標準DRAMよりも速くガス需要を増加させているのはなぜですか?

HBMはスタック内の各追加ダイに対してTSVエッチング、ALDバリア堆積、およびフィルステップを追加するため、完成ユニットあたりのガス使用量が平面DRAMよりも速く増加します。

最も成長の速いプロセス用途はどれですか?

薄膜堆積が最も成長の速い用途であり、ALDの増加と先進膜要件によって牽引され、2026年から2031年にかけてCAGR 9.71%で成長します。

現在の需要をリードしている地域はどこですか?

アジア太平洋地域が2025年に87.58%のシェアでトップとなりました。韓国、台湾、日本、および中国が先進DRAM製造能力の大部分を擁しているためです。

環境規制はサプライヤー戦略をどのように変えていますか?

フッ素化ガスのコンプライアンス強化により、サプライヤーは低GWP化学品、排出削減サポート、トレーサビリティ、および厳密に制御された供給システムへの投資を増やしています。

最終更新日: