オーストラリア デジタル X線 市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

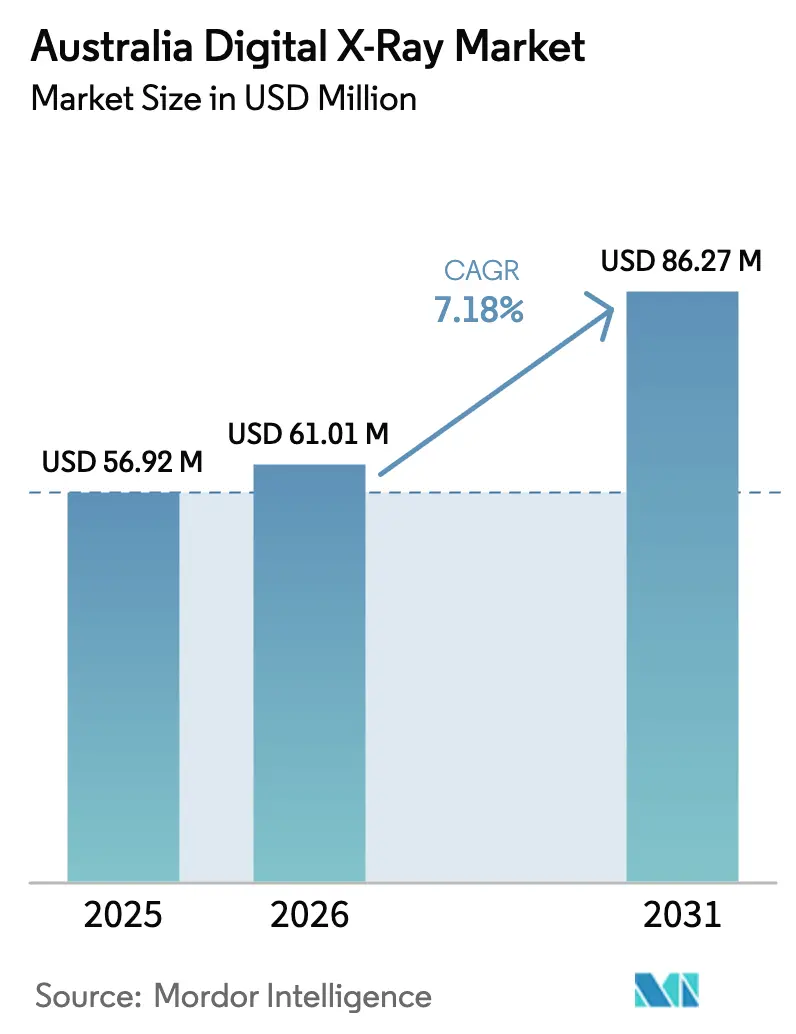

| 基準年の市場規模 (2025) | 56.92 百万米ドル |

| 市場規模 (2026) | 61.01 百万米ドル |

| 市場規模 (2031) | 86.27 百万米ドル |

| 成長率 (2026 - 2031) | 7.18% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligence によるオーストラリア デジタル X線 市場分析

2026年におけるオーストラリア デジタル X線 市場規模は6,101万USDと推定され、2025年の5,692万USDから成長し、2031年には8,627万USDに達すると予測され、2026年から2031年にかけて7.18%のCAGRで拡大します。ポイント・オブ・ケア画像診断への需要の高まり、マイ・ヘルス・レコード(My Health Record)に基づくデータ共有の義務化要件、および検出器の急速な技術革新が相まって、オーストラリア デジタル X線 市場全体で堅調な収益成長が持続しています。サイバーセキュリティに関する国家規則は調達の複雑性を増す一方で、医薬品・医療機器局(Therapeutic Goods Administration、TGA)の強化された機器安全基準を満たせないレガシーシステムの更新を加速させています。医療従事者不足により、画像取得と初期トリアージを効率化する AI 対応コンソールの導入が促進され、ハードウェアにソフトウェアサブスクリプションを組み合わせるベンダーが戦略的優位性を獲得しています。民間診断グループ間の集約化が同時進行する中、購買力の増大を受けてOEMはモバイルエルゴノミクス、フレキシブル検出器、クラウド統合アーカイビングによる差別化を図っています。

主要レポートポイント

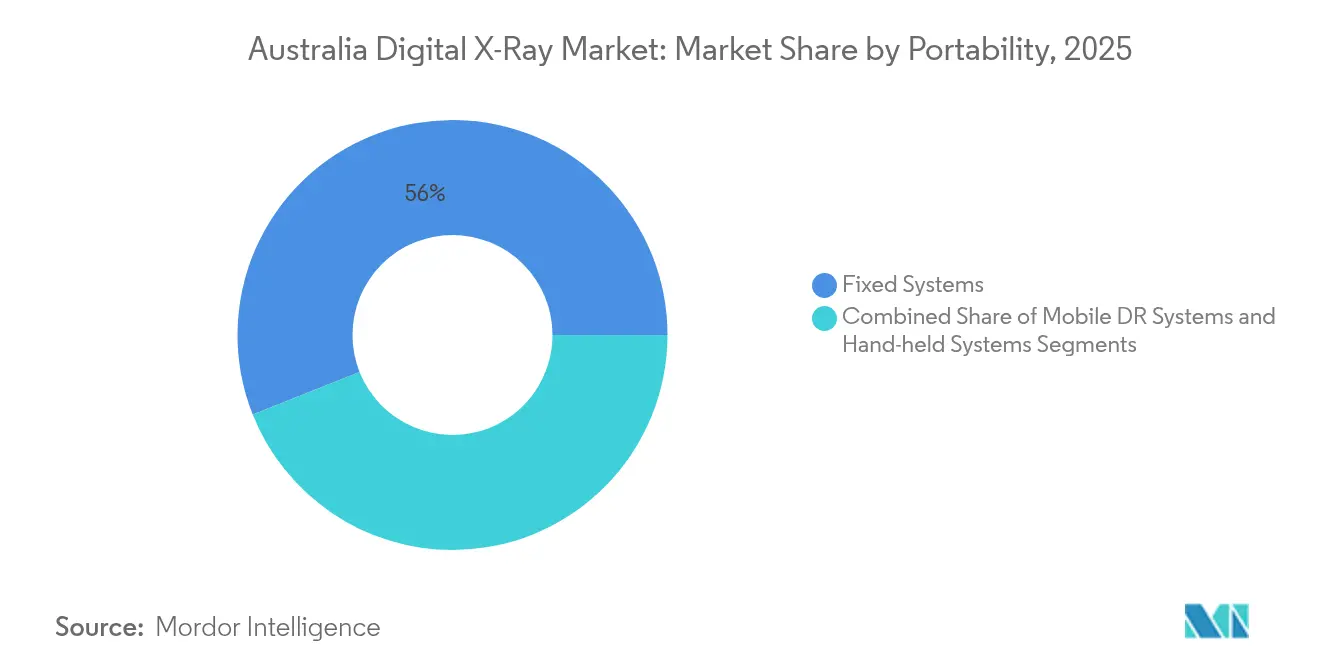

- ポータビリティ別では、固定システムが2025年のオーストラリア デジタル X線 市場シェアの56.02%を占めました。モバイル DR ユニットは2031年までに10.05%のCAGRを記録すると予測されており、すべてのポータビリティセグメントの中で最も高い成長率となっています。

- 検出器パネルタイプ別では、アモルファスシリコンが2025年のオーストラリア デジタル X線 市場規模の45.10%を占めました。フレキシブル IGZO パネルは2026年から2031年にかけて10.4%のCAGRで拡大すると予測されています。

- 用途別では、整形外科画像診断が2025年に38.25%の収益シェアでトップとなり、歯科デジタル X線 の普及は2031年まで9.55%のCAGRで進展しています。

- エンドユーザー別では、病院および総合専門クリニックが2025年収益の46.12%を占め、診断画像センターは2031年まで8.72%のCAGRで最も急速に成長しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

オーストラリア デジタル X線 市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高齢化人口と画像診断需要の増大 | +2.1% | ニューサウスウェールズ州、ビクトリア州、クイーンズランド州 | 長期(4年以上) |

| 慢性疾患の有病率の上昇 | +1.8% | 全国;地方部でより高い | 中期(2〜4年) |

| 検出器および AI ベースのワークフロー革新の急速な進展 | +1.5% | 都市部;地方へ拡大中 | 短期(2年以内) |

| マイ・ヘルス・レコードへの画像アップロードに関する政府の推進 | +1.3% | 全国的義務化 | 中期(2〜4年) |

| テレヘルスおよび遠隔診断の普及拡大 | +0.8% | 農村・遠隔地域 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

高齢化人口と画像診断需要の増大

65歳以上のオーストラリア人の割合は2030年までに420万人に達すると予測されており、この年齢層は歴史的に若年層と比べて一人当たりの放射線撮影手技件数が40%多い集団です[1]オーストラリア保健福祉研究所、「高齢化するオーストラリアの概要」、aihw.gov.au。この人口層における筋骨格系疾患の高い有病率が整形外科画像診断の件数を安定的に維持し、病院固定スイートの安定的な稼働を確保するとともに、患者搬送を削減するベッドサイドシステムの購入を促進しています。この効果は高齢者が集中する地方拠点において顕著であり、衛星クリニック間を循環するモバイル DR バンの調達を保健当局に促しています。

慢性疾患の有病率の上昇

成人人口の半数が少なくとも一つの慢性疾患を抱えており、心臓血管系および糖尿病性合併症のモニタリングを目的とした繰り返しの画像診断がオーストラリア デジタル X線 市場の長期的見通しを強化しています。デジタルラジオグラフィの線量低減アルゴリズムと迅速な画像取得性能は、頻繁な地域スクリーニングを推進する国家予防的健康戦略(National Preventive Health Strategy)に示された予防戦略と合致しています[2]保健省、「国家予防的健康戦略2025年」、health.gov.au。こうした政策的後押しと、引き続き低下する検出器価格が相まって、大型フォーマットのモバイルユニットが自治体のウェルネスキャンペーンにとって魅力的な選択肢となっています。

検出器および AI ベースのワークフロー革新の急速な進展

フレキシブルなインジウム・ガリウム・亜鉛酸化物(IGZO)パネルは従来のアモルファスシリコンプレートより30%軽量でありながら検出量子効率を維持し、救急部門で好まれるポータブルリグのエルゴノミクスを向上させます。地元のソフトウェアリーダーである Pro Medicus は2025年中に4,000万 AUD の新規 AI 契約を獲得し、ケースの自動優先順位付けと構造化された所見生成を行うサーバーサイドアルゴリズムへの需要を示しました。同時に、Micro-X のカーボンナノチューブカソードはフィラメントのウォームアップ遅延を排除し、農村部のトラウマ対応に向けた真の即時起動デバイスを実現しています。

マイ・ヘルス・レコードへの画像アップロードに関する政府の推進

すべての診断画像提供者は、定められた期間内にレポート——そして次第にオリジナルの DICOM 画像——をマイ・ヘルス・レコードへ送信しなければなりません。オーストラリア・デジタル・ヘルス・エージェンシー(Australian Digital Health Agency)の FHIR R4 ロードマップは2026年のコンプライアンス期限を定めており、安全な API を欠くアナログ設備や初期デジタルコンソールを事実上排除します。シームレスな暗号化画像転送を検証できるベンダーが調達入札で優位に立ち、特に相互運用性を任意ではなく必須と位置付ける小規模クリニックにおいてその傾向が顕著です。

阻害要因の影響分析*

| 阻害要因 | CAGRへの影響(〜%) | 地理的関連性 | 影響期間 |

|---|---|---|---|

| 高い機器コストと設備投資(CAPEX)制約 | -1.2% | 全国;農村部で深刻 | 中期(2〜4年) |

| 診療放射線技師およびサービスエンジニアの不足 | -0.9% | 全国;大都市圏外で深刻 | 長期(4年以上) |

| TGA サイバーセキュリティへのコンプライアンスが調達を遅延 | -0.7% | 全国;小規模プロバイダーに影響 | 短期(2年以内) |

| 資金不足とデジタル X線 サービスへの診療報酬の限界 | -0.8% | 全国;民間部門が最も影響を受ける | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

高い機器コストと設備投資(CAPEX)制約

床置き型デジタル撮影室の導入は建設改修を含めなくても50万 AUD(32万 USD)に達することがあり、緊急医療整備を優先した資本補助金が支給される地方病院の予算を圧迫します。メディケアの診療報酬はデジタルラジオグラフィの高い減価償却プロファイルと完全には一致しておらず、民間クリニックの ROI 試算を鈍らせています。その結果、中古コンソールや検出器レトロフィットがオーストラリア デジタル X線 市場の成長の一角を占める規模になっていますが、再販ユニットには TGA が現在要求するサイバーセキュリティモジュールが含まれないことがほとんどです。

診療放射線技師およびサービスエンジニアの不足

複数の農村保健地区において診療放射線技師の欠員率が15%を超え、最新機器が設置されていても検査能力を制限しています。この不足はオンサイトエンジニアにも及び、検出器の故障時のダウンタイムを長期化させます。そのためプロバイダーは、位置決め時間を短縮し画像を自動回転させる AI 機能を求め、初心者スタッフや交差訓練を受けた看護師が基本的な撮影を担えるようにしています。全国的な部品デポとリモート診断ポータルを維持するベンダーは、迅速なフィールドサービスによりコストのかかる中断を削減できるとして重宝されています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

ポータビリティ別:モバイルシステムがポイント・オブ・ケア展開を牽引

固定スイートは2025年収益の56.02%を維持しており、複雑な外傷ワークフローに天井懸架チューブを必要とする三次病院における確固たる地位を示しています。それでも、モバイルユニット向けオーストラリア デジタル X線 市場規模は2026年の2,090万 USD から2031年には3,374万 USD に拡大し、二桁の成長軌道を描くと予測されています。診断センターは ICU スループットを高めるためにモバイルカートを積極採用しており、ロイヤル・フライング・ドクター・サービスは未舗装の滑走路でも展開可能な軽量 DR セットを航空機に搭載しています。

モバイルフリートはホットスワップ対応バッテリーパックと 5G ルーターを搭載し、移送中に画像をクラウド PACS へ自動転送できます。GE Healthcare などのメーカーはスタッフの疲労軽減を目的としてエルゴノミクストレーニングと放射線遮蔽アクセサリーをバンドル提供しています。かつて歯科クリニックに限られていたハンドヘルドデバイスでさえ、リスクの高い患者搬送を削減するために高齢者病棟に導入されています。ベッドサイド画像診断への診療報酬の平等化が広く受け入れられるにつれ、オーストラリア デジタル X線 市場におけるモバイルのシェアは2020年代末までに30%を超える可能性が高いと考えられます。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

検出器パネルタイプ別:フレキシブルパネルがモバイル革新を後押し

アモルファスシリコンは2025年の検出器出荷の45.10%を占め、大量処理室向けのコスト効率に優れた主力製品であり続けています。しかし、現時点では小規模なニッチ市場にとどまるフレキシブル IGZO パネルは、2031年までにオーストラリア デジタル X線 市場内で1,110万 USD の増分収益をもたらすと予測されています。耐屈曲性を持つ基板はモバイル環境での衝撃に耐え、重量は2 kg 未満であり、人工呼吸管理下の患者周辺での取り回しを容易にします。Fujifilm の最新モデルは IP56 防塵防水等級を達成し、災害トリアージ時の屋外使用における安全性を確保しています。

ハードウェアを補完する形で、AI ベンダーは各パネルタイプに合わせた再構成カーネルを調整し、マルチサイトネットワーク全体で一貫したグレースケールを実現しています。低線量小児撮影プロトコルで高く評価される CMOS 検出器は、専門小児病院において根強い支持を得ていますが、高いユニットコストにより主流採用では遅れをとっています。これらの技術的変化を総合すると、施設が耐久性、量子効率、ワークフロー適合性に基づいてパネルの素材を選択する多様化した検出器ミックスへの移行が示唆されます。

用途別:歯科のデジタル化が個人開業の普及を加速

整形外科画像診断が2026年のオーストラリア デジタル X線 市場規模を2,337万 USD で牽引し、変性関節疾患の評価に起因する38.25%の処置シェアの恩恵を受けています。従来フィルムベースであった歯科ラジオグラフィは、パノラマおよびコーンビームシステムへの投資が椅子脇の CAD/CAM ワークフローと統合されるにつれ、9.55%のCAGRで急速に前進しています。CMS の診療報酬がデジタルパノラマコードを認定したことで、小規模開業医の投資回収期間が短縮されています。

胸部および心臓血管用途は大都市圏の病院において安定した処理件数を維持していますが、CT および MR との診療科間競合により成長が頭打ちとなっています。一方、獣医および工業検査がイン접接したニッチとして台頭しています。西オーストラリア州の鉱山事業者は現場での溶接部の健全性評価に堅牢な DR セットを採用しており、ベンダーの収益源を臨床診療の枠を超えて拡大しています。全カテゴリーにわたり、骨折や肺結節にフラグを立てる AI オーバーレイツールがサブスクリプション収益の層を追加し、プレミアムコンソールを差別化しています。

エンドユーザー別:診断センターが市場リーチを拡大

病院および総合専門クリニックは2025年のシステム支出の46.12%を占め、幅広い症例組み合わせと24時間365日のサービス体制を活用して天井設置型撮影室の導入を正当化しています。しかし、診断画像チェーンは現在最も急速な立ち上がりを見せており、入院患者予算を上回る8.72%のCAGRを記録しています。この成長は、Integral Diagnostics と Capitol Health の統合などの合併に続くもので、一括検出器価格を交渉できる240拠点のネットワークを生み出しています。

画像センターはまたテレラジオロジーモデルを先導しています。地方支店で撮影された検査画像がクラウド PACS にアップロードされ、時間外に都市部の放射線科医が読影するモデルで、オーストラリア デジタル X線 市場の接続性の強みを活かしています。多くの場合、官民コンソーシアムが運営するモバイルスクリーニングユニットは先住民族の医療アクセス改善という政府目標を支援し、介護施設では狭い廊下を走行できるミニカートが採用されています。こうした多様な展開が、エンドユーザーセグメンテーションが特化した製品ロードマップとサービスバンドルをいかに促進するかを示しています。

注記: 全セグメントの個別シェアはレポート購入後に入手可能

地域分析

ニューサウスウェールズ州とビクトリア州は2024年に機器収益の大部分を生み出し、密度の高い病院ネットワークと、シドニーおよびメルボルンに集中する民間画像スイートがこれを支えました。両州はマイ・ヘルス・レコードの広範な展開を早期に完了しており、プロバイダーは現在、入札評価における相互運用性を実証したハードウェアを優先しています。クイーンズランド州は人口流入、観光客に起因するトラウマ件数、および職業性胸部 X 線撮影の需要を生む活発な鉱業セクターの恩恵を受け、最も成長の速いサブ地域の貢献者となっています。

西オーストラリア州と南オーストラリア州は、分散したコミュニティ間の長距離移動に対応できるモバイルリグを好む差別化された購買パターンを示しています。西オーストラリア州では、フライ・イン・フライ・アウトのクリニックチームが衛星通信によって支援される超ポータブル DR カートを好んでいます。一方、南オーストラリア州は州の補助金を活用して小規模地域病院の検出器レトロフィットに補助金を提供し、限られた資本予算を有効活用しています。

ノーザンテリトリーとタスマニアは規模こそ小さいものの、州政府が先住民集落や離島地区に現地でのオンスポット画像診断を提供する AI 対応バンを展開するため、平均を上回るシステム更新率を示しています。オーストラリア競争・消費者委員会(ACCC)による規制監督により、画像チェーン間の集約化が競争を阻害しないことが確保されており、Integral-Capitol 合併の承認には公正なアクセス維持のため高密度郊外における事業売却義務が付随しました。すべての地域にわたり、TGA サイバーセキュリティ基準の一貫した施行が、国内でのファームウェアサポートを維持するOEMに向けた調達の方向付けをしています。

競争環境

多国籍複合企業が市場を支配していますが、オーストラリア デジタル X線 市場内における市場参入戦略はローカルの専門性によって形成されています。Siemens Healthineers、Philips Healthcare、GE Healthcare はグローバルな研究開発パイプラインを活用し、複数診療科の一貫性を求める病院調達フレームワークにサービスを提供するため、同期したリリースサイクルで検出器および AI のアップグレードを提供しています。Canon Medical と Fujifilm はサービス対応力を強みに、Allrad Imaging などの販売代理店ネットワークを通じて全州都内で48時間以内に部品が届くことを保証しています。

競争の激しさはますますソフトウェアを中心に展開しています。複数の GE および Siemens コンソールに組み込まれた Pro Medicus の Visage プラットフォームは、肺結節 CAD および骨年齢分析のネイティブサポートを提供しています。同等の AI ツールセットを提供できないOEMはコモディティ化圧力にさらされるリスクがあります。地元ハードウェア革新企業の Micro-X はポータブル外傷スキャナーに関して米国防衛機関との戦略的供給契約を締結し、アデレードで生まれた技術の輸出可能性を証明しました。

プライベートエクイティの流入が画像プロバイダー間の集約化を加速させ、間接的にハードウェア選択に影響を与えています。Affinity Equity Partners は Lumus Imaging を6億5,700万 USD で買収し、フリート全体の価格設定、サイバーセキュリティ監査、トレーニングの複雑さを低減する標準化された検出器フットプリントを要求する交渉力をチェーンに付与しました。相互運用性テストとペネトレーションテスト証明書が標準的な入札募集(RFP)の項目となる中、小規模外資系参入企業にとっての市場参入障壁は徐々に高まっています。

オーストラリア デジタル X線 産業のリーダー企業

Carestream Health

GE Healthcare

Siemens Healthineers AG

Fujifilm Holdings Corporation

Koninklijke Philips NV

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年8月:CSIRO の科学者たちが、医師が使用するのと同じ臨床メタデータにアルゴリズムを学習させることで、精度の高い胸部 X線レポートを生成できる AI モデルのトレーニング技術を発表しました。

- 2024年6月:SK テレコムが、AI 搭載の獣医用 X線分析プラットフォーム「X Caliber」をオーストラリアの動物医療セクターに投入しました。

オーストラリア デジタル X線 市場レポートのスコープ

本レポートのスコープとして、デジタル X線(デジタルラジオグラフィ)とは、従来の写真フィルムの代わりにデジタル X線センサーを用いる X線画像診断の形態です。これにより、時間効率の向上と、視認性向上のための画像のデジタル転送・加工が可能となります。この方法は写真フィルムの化学処理を不要とします。デジタル X線画像診断は従来の X線と比較して放射線被曝量が少なくて済むことから高い需要を有しています。オーストラリア デジタル X線 市場は、用途別(整形外科、がん、歯科、心臓血管、その他)、技術別(コンピューテッドラジオグラフィおよびダイレクトラジオグラフィ)、ポータビリティ別(固定システムおよびポータブルシステム)、エンドユーザー別(病院、診断センター、その他)にセグメント化されています。本レポートは上記セグメントの金額(百万 USD)を提供します。

| 固定システム |

| モバイル DR システム |

| ハンドヘルドシステム |

| アモルファスシリコン |

| CMOS |

| IGZO/フレキシブルパネル |

| 整形外科 |

| 胸部画像診断 |

| 心臓血管 |

| 歯科 |

| その他の用途 |

| 病院および総合専門クリニック |

| 診断画像センター |

| モバイルスクリーニングユニット |

| その他のエンドユーザー |

| ポータビリティ別 | 固定システム |

| モバイル DR システム | |

| ハンドヘルドシステム | |

| 検出器パネルタイプ別 | アモルファスシリコン |

| CMOS | |

| IGZO/フレキシブルパネル | |

| 用途別 | 整形外科 |

| 胸部画像診断 | |

| 心臓血管 | |

| 歯科 | |

| その他の用途 | |

| エンドユーザー別 | 病院および総合専門クリニック |

| 診断画像センター | |

| モバイルスクリーニングユニット | |

| その他のエンドユーザー |

レポートで回答される主要な質問

2026年におけるオーストラリア デジタル X線 市場の規模はいくらか?

6,101万 USD であり、2031年まで7.18%のCAGRで成長すると予測されています。

オーストラリアのラジオグラフィ分野で最も急速に成長しているセグメントはどれか?

ポイント・オブ・ケア需要の高まりにより、10.05%のCAGRで成長するモバイルデジタル X線 システムです。

フレキシブル検出器パネルが注目されている理由は何か?

軽量性と高い耐久性がモバイルユニットに適しており、2031年まで10.4%のCAGRを推進しています。

マイ・ヘルス・レコードが機器購入にどのような影響を与えているか?

画像の強制的なアップロード義務により、プロバイダーはアナログ機器をコンプライアンス対応のデジタルコンソールに置き換えることを余儀なくされています。

診療放射線技師不足はどのような影響をもたらすか?

人員不足により、定型業務を自動化し検査時間を短縮する AI 対応コンソールの採用が促進されています。

オーストラリアにおける主要サプライヤーはどこか?

Siemens Healthineers、Philips Healthcare、GE Healthcare、Carestream Health、Fujifilm が合計で出荷システムの60%超を供給しています。

最終更新日: