アジア太平洋地域サーマルイメージングシステム市場規模・シェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

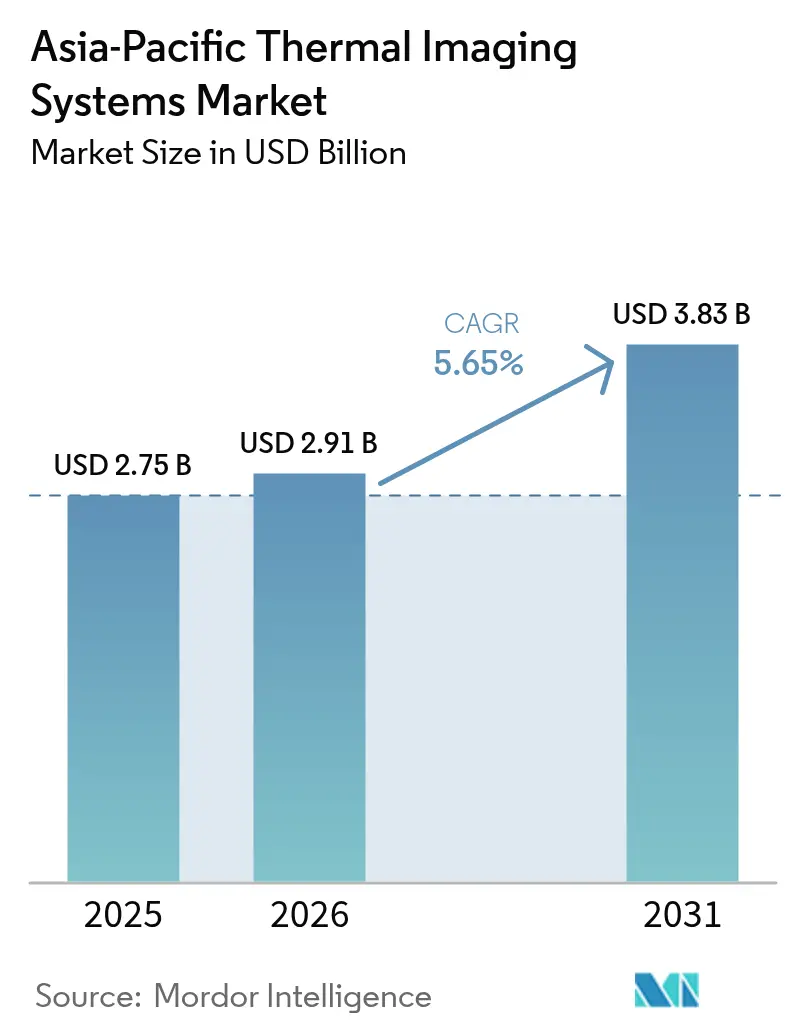

| 基準年の市場規模 (2025) | 2.75 十億米ドル |

| 市場規模 (2026) | 2.91 十億米ドル |

| 市場規模 (2031) | 3.83 十億米ドル |

| 成長率 (2026 - 2031) | 5.65% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域サーマルイメージングシステム市場分析

アジア太平洋地域サーマルイメージングシステム市場規模は2025年に27億5,000万米ドルと評価され、2026年には29億1,000万米ドルに増加し、2026年から2031年にかけて5.65%のCAGRを記録しながら2031年には38億3,000万米ドルに達すると予測されている。顧客層の多様化により、需要は防衛専用調達から自動車の先進運転支援、産業用予知保全、畜産バイオセキュリティ義務へと拡大している。自動車メーカーは夜間歩行者検知のためにサーマルモジュールを採用し、工場はコストのかかる停止を防ぐためにコンディションモニタリングネットワークに非冷却センサーを組み込んでいる。中国サプライヤーは垂直統合型ファブを活用して検出器価格を引き下げており、西側の既存企業がプレミアム冷却アレイに注力する中でも、アジア太平洋地域サーマルイメージングシステム市場にコスト優位性をもたらしている。各国政府は引き続き国境監視プログラムに資金を投じているが、商業用途の普及が競争の議論を形成し、獣医医療やスマートシティインフラにおける新たな機会を開いている。

主要レポートの要点

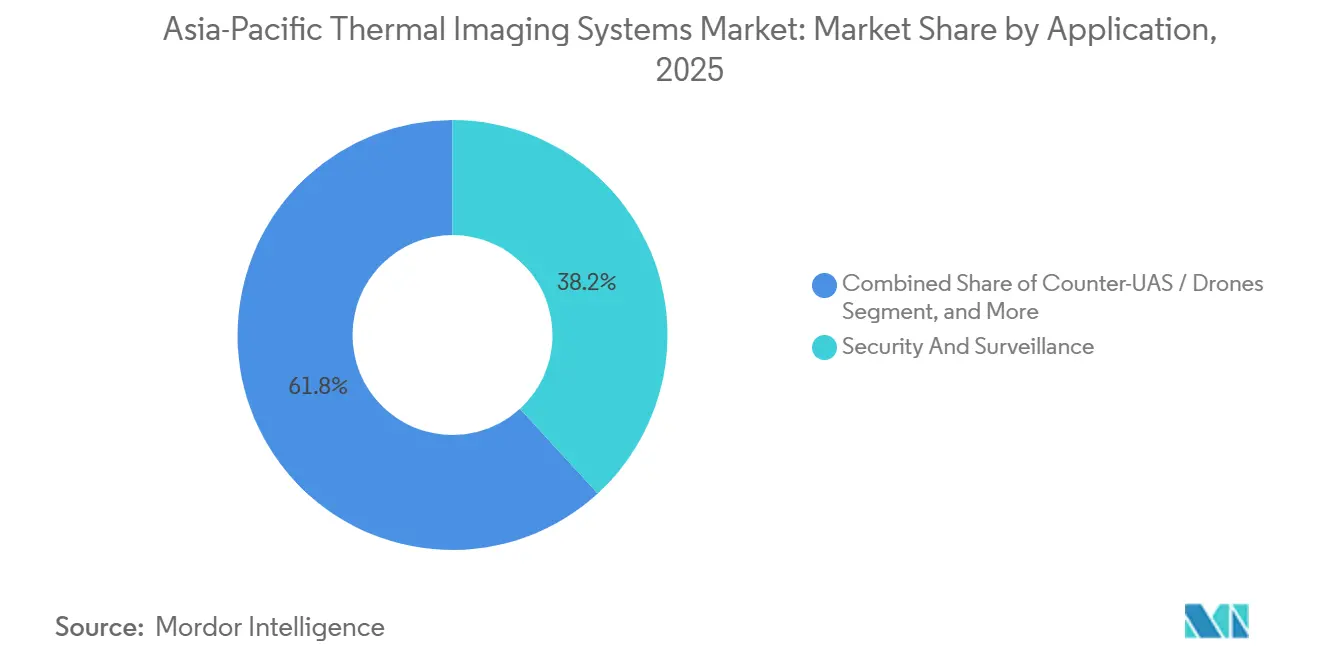

- 用途別では、セキュリティ・監視がアジア太平洋地域サーマルイメージングシステム市場の2025年収益の38.19%を占めてトップとなり、対UASは2031年にかけて最も高い5.91%のCAGRを記録すると予測されている。

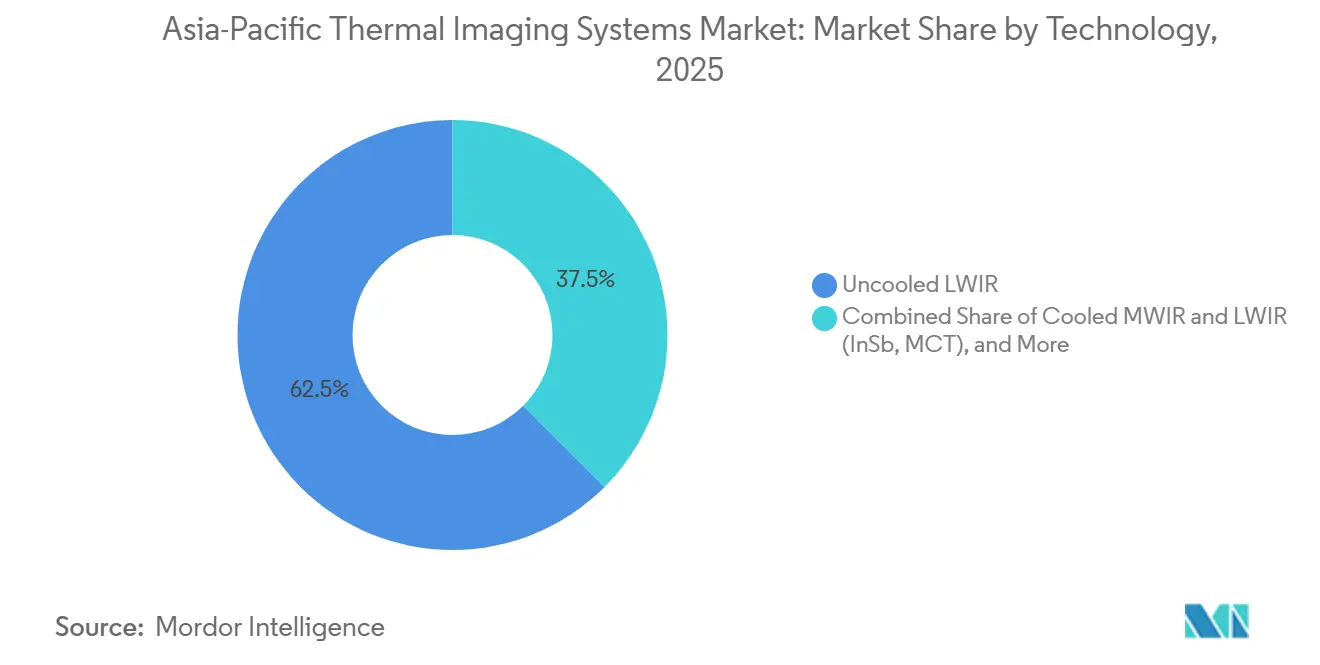

- 技術別では、非冷却長波赤外線検出器が2025年のアジア太平洋地域サーマルイメージングシステム市場規模の62.51%を占め、短波赤外線およびマルチスペクトルシステムは2031年にかけて6.01%のCAGRで拡大している。

- 製品別では、サーマルカメラが2025年のアジア太平洋地域サーマルイメージングシステム市場シェアの46.78%を占めたが、サーマルモジュールおよびコアは2031年にかけて5.88%のCAGRで拡大すると予測されている。

- エンドユーザー別では、航空宇宙・防衛が2025年収益の41.83%を占め、自動車・モビリティが2031年にかけて最も高い6.47%のCAGRを記録すると見込まれている。

- 中国は2025年に地域収益の32.13%を占めたが、インドは6.66%のCAGRを記録すると予測されており、アジア太平洋地域経済の中で最も高い成長率となっている。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域サーマルイメージングシステム市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 非冷却マイクロボロメーターセンサーのコスト低下 | +1.20% | 中国、インド、東南アジアで最も強い普及を示すグローバル市場 | 短期(2年以内) |

| アジア太平洋地域における防衛・国境セキュリティ支出の増加 | +1.50% | 中国、インド、日本、韓国、オーストラリア | 中期(2年~4年) |

| 産業用予知保全の普及 | +0.80% | 中国、日本、韓国、オーストラリア・ニュージーランド | 中期(2年~4年) |

| スマートフォン、ドローン、ADASへのサーマルコア統合 | +1.00% | 中国、日本、韓国、東南アジアへの波及 | 短期(2年以内) |

| AIサーマル分析を活用した畜産バイオセキュリティ義務 | +0.40% | オーストラリア、ニュージーランド、インド、中国 | 長期(4年以上) |

| ゲルマニウム供給リスクを緩和するカルコゲナイド光学系 | +0.30% | グローバル、日本・韓国での早期採用 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

非冷却マイクロボロメーターセンサーのコスト低下

12インチウェーハ処理および自動化焦点面アセンブリにより、酸化バナジウム検出器の価格は2020年以降約30%低下した。コンシューマーグレードのモジュールは現在200米ドル以下で販売されており、スマートフォンアタッチメントや趣味用ドローンへの扉を開いている。中国のファブは年間50万個以上のコアを出荷し、スケールを高める一方、12マイクロメートルのピクセルピッチはコストをほとんど増やさずにアレイ密度を2倍にしている。プレミアムサプライヤーは依然として低いノイズ等価温度差を実現しているが、商業用購入者はサーモグラフィーやセキュリティ用途には新しい中間層センサーで十分と判断している。[1]IEEE Xplore、「サーマルイメージングとマイクロボロメーター技術研究」、ieeexplore.ieee.org

アジア太平洋地域における防衛・国境セキュリティ支出の増加

電気光学・赤外線システムへの地域支出は、各国が海洋領域認識と陸上国境監視を強化する中、2024年から2025年にかけて18%増加した。インドは80億米ドルの近代化パッケージの下で歩兵車両向けサーマルドライバー夜間照準器を承認し、日本は2026年度に対ドローンアレイに5,200万米ドルを予算計上した。韓国は2024年に国境センサーのアップグレードを完了し、オーストラリアは2025年にITAR規制外のサーマルドローンを配備し、持続的な制度的需要を示した。[2]日本防衛省、「対ドローンシステムに関する2026年度予算配分」、mod.go.jp

産業用予知保全の普及

中国、日本、韓国の工場は、ハンドヘルドおよび固定式サーマルカメラをインダストリー4.0のワークフローに統合している。早期のホットスポット検出により、軸受の故障、スチームトラップの損失、配電盤の火災を防ぎ、稼働率とエネルギー効率を向上させる。石油・ガス規制当局は四半期ごとのサーモグラフィー監査を義務付けており、カメラベンダーはISO認定トレーニングセンターを拡充して認定サーモグラファーの不足に対応している。[3]Fluke Corporation、「産業用サーモグラフィートレーニングおよび認定プログラム」、fluke.com

スマートフォン、ドローン、ADASへのサーマルコア統合

自動車メーカーは、夜間や霧の中でのレーダーおよび可視カメラの死角を軽減するために、センサーフュージョンスタックにサーマルモジュールを組み込んでいる。Raytronは2025年8月に中国の6ブランドへの量産出荷を開始し、車載グレードのイーサネットを介して150〜300メートルの検知範囲を提供している。640×512コアを搭載したコンシューマードローンは捜索救助コストを10分の1に削減し、新しい50ミリワット未満のセンサーはバッテリー駆動のウェアラブルにも適している。[4]Raytron Technology、「自動車用サーマルモジュールの量産パートナーシップ」、raytrontek.com

抑制要因の影響分析*

| 抑制要因 | (~)% CAGRへの影響 | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 冷却カメラの高い初期コストと輸出ライセンス制約 | -0.70% | 東南アジア、インド、アジア太平洋地域の小規模市場で深刻なグローバル市場 | 中期(2年~4年) |

| 認定サーモグラフィーサービスプロバイダーの不足 | -0.30% | 東南アジア、インド、アジア太平洋地域の小規模市場 | 長期(4年以上) |

| 半導体グレードVOx/InSbウェーハ供給の脆弱性 | -0.40% | 中国、日本、韓国への二次的影響を伴うグローバル市場 | 短期(2年以内) |

| サーマル監視を制限するスマートシティプライバシー規制 | -0.20% | 中国、シンガポール、インド・日本での新たな制約 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

冷却カメラの高い初期コストと輸出ライセンス制約

冷却インジウム・アンチモンまたは水銀・カドミウム・テルル化物システムは1台あたり5万米ドルを超えることが多く、フレームレートが60Hzを超えるか、アレイが111,000ピクセルを超える場合は米国の輸出ライセンスが必要となる。承認サイクルは6〜12ヶ月かかるため、東南アジアの軍は検知範囲が低下するにもかかわらずITAR規制外の中性能代替品を選好せざるを得ない。ベンダーはライセンスを回避するためにフレームレートを9Hzに制限することがあるが、それにより動的追跡能力が制限される。

認定サーモグラフィーサービスプロバイダーの不足

アジア太平洋地域には20万の工場と5万の大型建物からの需要に対して、ISO 9712レベルIIおよびIIIのサーモグラファーが5,000人未満しかおらず、需要を大幅に下回っている。専門知識の不足により検査費用は1時間あたり150〜300米ドルに上昇し、多くの中小企業にとってサーマル監査は手の届かないものとなっている。AIベースの異常検知によりアナリストの作業負荷は軽減されるが、日本と韓国の保険規制では依然として人間による承認が義務付けられており、人材不足が長引いている。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

用途別:セキュリティが主導、対UASが急増

2025年、セキュリティ・監視はアジア太平洋地域サーマルイメージングシステム市場収益の38.19%を生み出し、国境監視と重要インフラ保護のニーズに支えられた。対無人航空機システムプロジェクトは5.91%のCAGRを記録すると予測されており、争われている陸上・海上境界沿いの新たな優先事項を反映している。軍がサーマルセンサーを音響・RFジャマーと統合して多層防衛を構築するにつれ、対UASに関連するアジア太平洋地域サーマルイメージングシステム市場規模は拡大する見込みである。補完的なトレンドとして、海洋機関が違法漁業パトロールにサーマルペイロードを搭載した無人水上艦艇を使用しており、従来の有人船舶コストの一部で24時間運用を可能にしている。

サーモグラフィー用途は、メーカーが非冷却カメラをデジタルツインソフトウェアに接続して数週間前に機器の故障を診断するにつれて拡大し続けている。消防隊はハンズフリーサーマルオーバーレイでヘルメットをアップグレードし、スマートフォンや医療用途が従来の安全市場を超えて収益を多様化している。都市の公益事業者は変電所に固定カメラを設置し、モーションセンサーと比較して誤警報を削減している。これらの変化は総じて、予測期間終了前に商業分野が防衛の市場シェアを上回る位置に置かれている。

注記: 個別セグメントのシェアはレポート購入後に入手可能

製品別:組み込みモジュールがスタンドアロンカメラを上回る

サーマルカメラは2025年に収益の46.78%を占め、リアルタイム表示が重要なハンドヘルド検査や固定監視の主要ツールであり続けた。しかし、自動車やドローンメーカーがハウジングやディスプレイのないボードレベルコンポーネントを求めるにつれ、モジュールおよびコアのシェアは現在5.88%のCAGRで上昇している。この組み込みトレンドにより部品表が約40%削減され、輸出ライセンスの遅延も回避される。スマートホームデバイスに超低消費電力の50×50ピクセルセンサーを採用するコンシューマーエレクトロニクスが増えるにつれ、モジュールのアジア太平洋地域サーマルイメージングシステム市場シェアはさらに拡大するだろう。

スコープおよびサイトは、既存の武器と互換性のある堅牢な光学系を求める軍および法執行機関の間で特化した牽引力を維持している。光学企業はピクセルピッチの小型化とAI支援画像強化を強調しているが、より広い量的成長はロボティクスからアグリテックまで、あらゆる産業のマザーボードにはんだ付けできるモジュラーコアにとどまるだろう。

技術別:非冷却センサーが成長を支え、SWIRが足場を固める

非冷却長波赤外線検出器は、成熟した酸化バナジウムファブと手頃な価格のおかげで2025年収益の62.51%を提供した。しかし、SWIRおよびマルチスペクトルプラットフォームに関連するアジア太平洋地域サーマルイメージングシステム市場規模は6.01%のCAGRで拡大しており、これらの波長が自動車環境における霧や粒子状物質を透過するためである。240Kで動作するゲルマニウム・スズ検出器の研究はクライオクーラーコストを排除し、市場経済をさらにSWIRに向けてシフトさせる可能性がある。

冷却中波システムはキロメートル級の検知がコストを上回る高高度・海上偵察において依然として主流であるが、輸出規制と5万米ドル以上の価格が民間普及を制限している。自動車センサーフュージョンが可視光、レーダー、ライダー、サーマルデータを融合するにつれ、OEMはSWIRとLWIRを組み合わせることで歩行者分類精度が25%向上することを発見し、プレミアム価格でも採用を促進している。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー業種別:自動車が中心的存在へ

航空宇宙・防衛は2025年収益の41.83%を占めたが、成長は現在自動車・モビリティに傾いており、6.47%のCAGRが予測されている。300米ドル以下のサーマルコアにより、3万米ドル以上の主流車両モデルが夜間視認機能を統合できるようになり、特に6ブランドがRaytronとの供給協定に署名した中国で顕著である。産業プラントや公益事業者も支出を拡大し、IIoTネットワークにフィードしてリアルタイムで機器の摩耗をシミュレートする固定センサーを設置している。

畜産バイオセキュリティは新たな地平を示している。AI支援赤外線スキャンは症状が現れる2日前に牛の呼吸器疾患を検出し、群れの死亡率を30%削減する。発熱スクリーニングやエネルギー監査を提供するスマートフォンアクセサリーはコンシューマーレベルの普及を示している。これらの多様な購入者は総じて、非軍事用途へのシェアシフトをさらに加速させ、10年末までにアジア太平洋地域サーマルイメージングシステム市場の商業化を促進するだろう。

地域分析

中国は2025年に32.13%のシェアで最大の地域にとどまり、国内アジア太平洋地域サーマルイメージングシステム市場の60%以上を占める垂直統合型サプライヤーに支えられた。Guide Infraredは2025年上半期に前年比68%の収益成長と907%の利益拡大を記録し、Hikvisionはレンズと検出器の生産を統合するために20万平方メートルの工場を開設した。Zeekr、BYD、Geely との自動車提携が運転支援スイートにおけるサーマル採用を加速させ、中国が2028年までにセンサーフュージョン分野を支配する位置に置かれている。

インドは国境監視アップグレードとメイク・イン・インディア政策(60%の国内コンテンツを要求)に支えられ、6.66%のCAGRで拡大すると予測されている。Tonbo Imagingは西側競合他社より低価格でハンドヘルドおよび武器照準器の契約を獲得し、現地サポートを約束している。グジャラートとマハラシュトラの産業プラントは四半期ごとのサーマル監査を開始し、酪農場は乳腺炎の早期発見にカメラを活用しており、これは政府の乳量改善キャンペーンと共鳴するユースケースである。

日本は高い機器品質基準と成熟したキャリブレーションサービスに支えられ、地域収益の約18%を管理している。防衛省は対ドローンアレイに5,200万米ドルを予算計上し、Teledyne FLIRは海上ヘリコプター向けにStar SAFIREターレットを出荷した。ゲルマニウム・スズSWIR検出器の研究ブレークスルーは冷却システムコストを半減させる可能性があるが、地元の自動車メーカーは依然としてレーダーとライダーを好んでおり、次の製品サイクルでサーマルモジュールが同等水準に達した場合の潜在的な上昇余地を残している。

東南アジアはインフラセキュリティと違法漁業パトロールで拡大している。シンガポールは港湾防衛のためにサーマルカメラを搭載した無人水上艦艇を配備し、フィリピンは水産業向けに同様の資産を評価している。韓国の国境プログラムは2024年に第1フェーズを完了し、オーストラリアとニュージーランドはITAR規制外の調達を通じて調達されたドローンベースの偵察を背景に合計10%のシェアを保有している。

競合ランドスケープ

アジア太平洋地域サーマルイメージングシステム市場は中程度に集中した競争を特徴としており、上位5社のサプライヤーが2025年に収益の約55%を占めた。西側の既存企業であるTeledyne FLIR、L3Harris Technologies、BAE Systemsは米国の同盟国に販売される冷却高性能アレイで強固な地位を維持しているが、商業セグメントにおけるシェアはWuhan Guide Infrared、Hikvision、Raytronからの価格圧力により侵食されている。輸出規制体制はこの二層市場を強化しており、ITAR規制外の中国製品が東南アジアとインドで好まれている。

新興の破壊的企業には、米国ライセンスなしで中間層センサーを提供するイスラエル企業のOpgalとElbit、および半導体ファブを活用して検出器を内製開発する韓国グループのSamsungとHanwaが含まれる。技術差別化は12マイクロメートルのピクセル設計と、低コストコアからより多くの性能を引き出すAI支援ノイズ抑制に集中している。2025年の特許活動はカルコゲナイド光学系(レンズ価格を最大30%削減)とゲルマニウム・スズ検出器(非冷却SWIR動作を約束)に注目が集まった。ISO 9001プロセスとIEC 62446キャリブレーション認証を持つサプライヤーは航空宇宙・医療ニッチでプレミアムを獲得しているが、コスト重視の購入者はますますコマーシャルグレードの代替品を受け入れている。

アジア太平洋地域サーマルイメージングシステム産業リーダー

Opgal Optronic Industries Ltd.

Fluke Corporation

LYNRED

Teledyne FLIR LLC

Testo SE and Co. KGaA

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年9月:Teledyne FLIRは、産業検査向けに320×240解像度とIgnite Proクラウド同期を統合したFLIR C8コンパクトハンドヘルドを発表した。

- 2025年8月:0&1は、乗用車の夜間視認安全アップグレードを対象としたInsightDrive X1 AIサーマルドライブレコーダーのクラウドファンディングを開始した。

- 2025年7月:旭産業は、圧縮空気漏れ検出用のSi2-LD音響サーマルカメラをリリースし、VX-01 Pro赤外線検査システムをアップグレードした。

- 2025年6月:Teledyne FLIRはLantronixと提携し、アジア太平洋地域全体のドローンおよびロボティクス向けにSWaP最適化AIカメラキットを出荷した。

アジア太平洋地域サーマルイメージングシステム市場レポートの範囲

アジア太平洋地域サーマルイメージングシステム市場レポートは、用途別(サーモグラフィー、海上・沿岸監視、国境監視、対UAS/ドローン、重要インフラセキュリティ、その他用途)、製品別(サーマルカメラ、サーマルスコープ/サイト、サーマルモジュール/コア)、技術別(非冷却LWIR、冷却MWIRおよびLWIR、SWIRおよびマルチスペクトル)、エンドユーザー業種別(航空宇宙・防衛、法執行・公共安全、医療・獣医、自動車・モビリティ、石油・ガス・プロセス産業、製造・公益事業、その他エンドユーザー業種)、地域別(中国、日本、インド、東南アジア、韓国、オーストラリア・ニュージーランド、その他アジア太平洋地域)にセグメント化されている。市場予測は金額(米ドル)ベースで提供される。

| サーモグラフィー |

| 海上・沿岸監視 |

| 国境監視 |

| 対UAS/ドローン |

| 重要インフラセキュリティ |

| その他用途(消防、スマートフォン、医療、PVS) |

| サーマルカメラ |

| サーマルスコープ/サイト |

| サーマルモジュール/コア |

| 非冷却LWIR(VOx/a-Si) |

| 冷却MWIRおよびLWIR(InSb、MCT) |

| SWIRおよびマルチスペクトル |

| 航空宇宙・防衛 |

| 法執行・公共安全 |

| 医療・獣医 |

| 自動車・モビリティ |

| 石油・ガス・プロセス産業 |

| 製造・公益事業 |

| その他エンドユーザー業種 |

| 中国 |

| 日本 |

| インド |

| 東南アジア |

| 韓国 |

| オーストラリア・ニュージーランド |

| その他アジア太平洋地域 |

| 用途別 | サーモグラフィー |

| 海上・沿岸監視 | |

| 国境監視 | |

| 対UAS/ドローン | |

| 重要インフラセキュリティ | |

| その他用途(消防、スマートフォン、医療、PVS) | |

| 製品別 | サーマルカメラ |

| サーマルスコープ/サイト | |

| サーマルモジュール/コア | |

| 技術別 | 非冷却LWIR(VOx/a-Si) |

| 冷却MWIRおよびLWIR(InSb、MCT) | |

| SWIRおよびマルチスペクトル | |

| エンドユーザー業種別 | 航空宇宙・防衛 |

| 法執行・公共安全 | |

| 医療・獣医 | |

| 自動車・モビリティ | |

| 石油・ガス・プロセス産業 | |

| 製造・公益事業 | |

| その他エンドユーザー業種 | |

| 国別 | 中国 |

| 日本 | |

| インド | |

| 東南アジア | |

| 韓国 | |

| オーストラリア・ニュージーランド | |

| その他アジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域サーマルイメージングシステム市場の2031年における予測値はいくらか?

市場は2026年から5.65%のCAGRで成長し、2031年までに38億3,000万米ドルに達すると予測されている。

地域需要において最も急速に拡大している用途はどれか?

対UASソリューションは5.91%と最も高いCAGRを示しており、国境および排他的経済水域のセキュリティニーズが牽引している。

サーマルモジュールがスタンドアロンカメラよりもシェアを拡大している理由は何か?

自動車、ドローン、IoTメーカーは、部品表コストを削減し輸出ライセンスの障壁を回避できるボードレベルモジュールを好む。

2031年までに最も急速な成長を記録する国はどこか?

インドは国境近代化支出およびメイク・イン・インディア現地化目標を背景に、6.66%のCAGRを記録すると予測されている。

輸出規制は冷却カメラの普及にどのような影響を与えるか?

米国およびワッセナー協定による規制は調達サイクルを最大1年延長し価格を押し上げるため、アジア太平洋地域の多くの購入者はITAR規制外の非冷却代替品を選択する傾向にある。

SWIR用途を再編しうる技術的ブレークスルーは何か?

240K付近で動作するゲルマニウム・スズ検出器はクライオクーラーを不要にする可能性があり、システム総コストを半減させ、SWIRの普及を促進する可能性がある。

最終更新日: