アジア太平洋地域の政府・教育ロジスティクス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

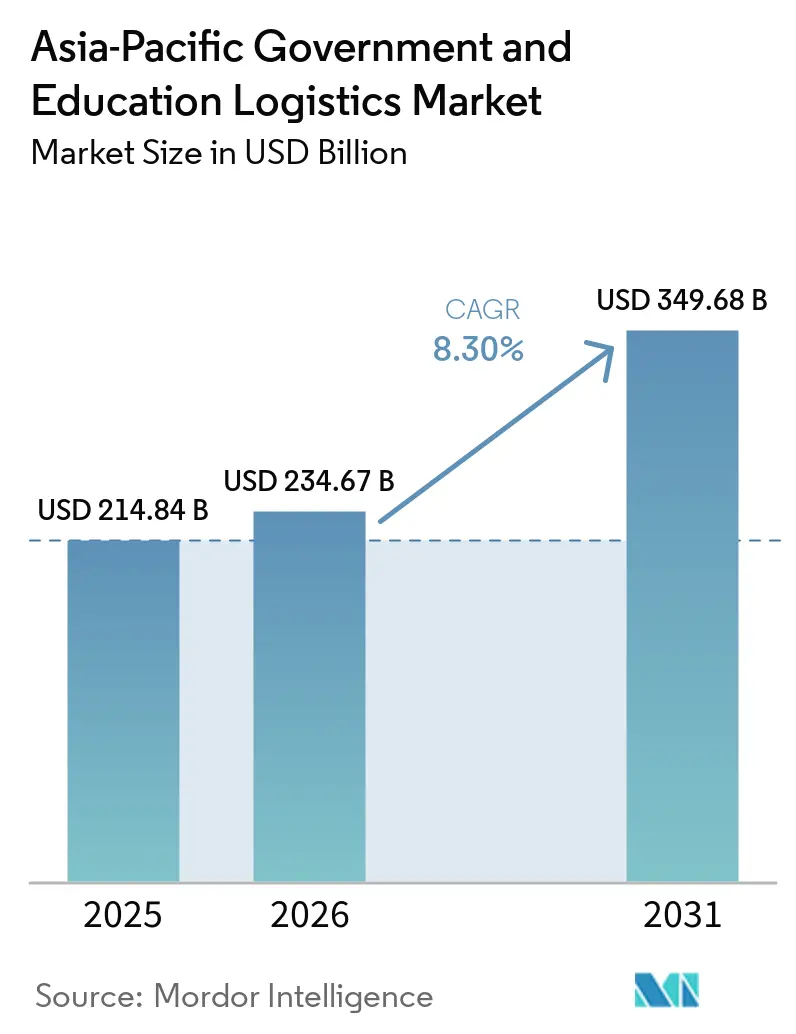

| 基準年の市場規模 (2025) | 214.84 十億米ドル |

| 市場規模 (2026) | 234.67 十億米ドル |

| 市場規模 (2031) | 349.68 十億米ドル |

| 成長率 (2026 - 2031) | 8.30% CAGR |

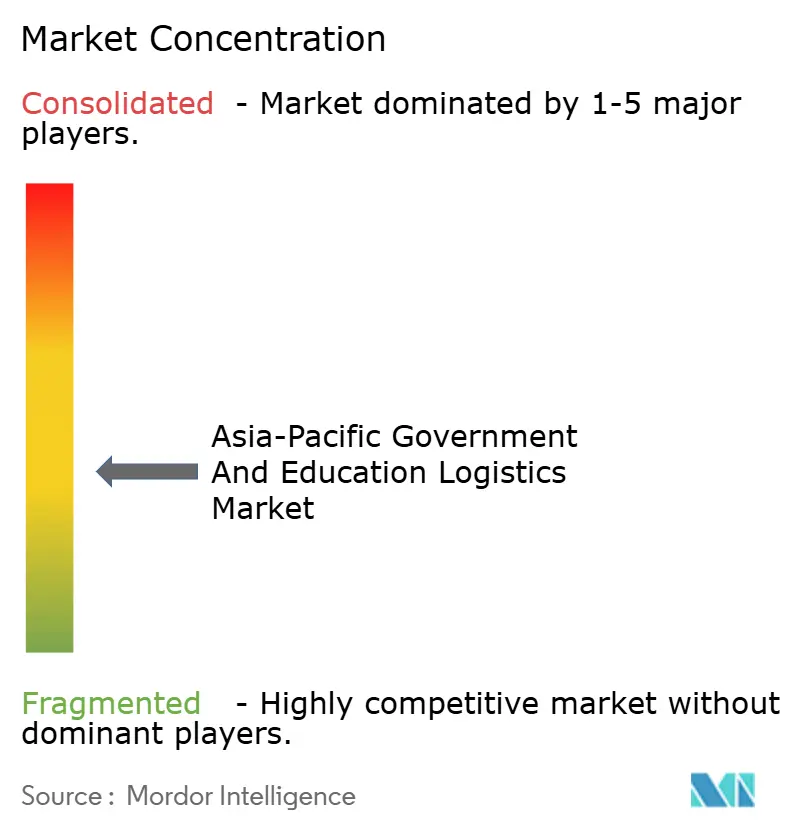

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の政府・教育ロジスティクス市場分析

アジア太平洋地域の政府・教育ロジスティクス市場規模は、2025年の2,148億4,000万米ドルから2026年には2,346億7,000万米ドルへと成長し、2026年から2031年にかけて8.30%のCAGRで2031年までに3,496億8,000万米ドルに達すると予測されています。

この成長軌跡は、防衛自給率の向上、大規模なデジタル学習の展開、そして地域全体のサプライチェーン責任を再編しつつある官民アウトソーシングの枠組みを反映しています。AUKUSおよびQUAD協力のもとでセキュアなロジスティクス需要が拡大しており、最近の洪水被害を受けた気候変動対応型倉庫の義務化が施設設計を刷新しています。大学はマイクロフルフィルメントハブとブロックチェーン認証を導入して教科書の偽造対策を強化しており、通関、デジタル検証、ESGコンプライアンスを組み合わせた付加価値サービスへの需要を高めています。これらのトレンドは、高度な倉庫管理ソフトウェアとゼロ知識暗号化を統合し、多様な規制環境に対応できる事業者に有利に働き、プレミアム価格設定の機会と高い資本要件の両方をもたらしています。

レポートの主要ポイント

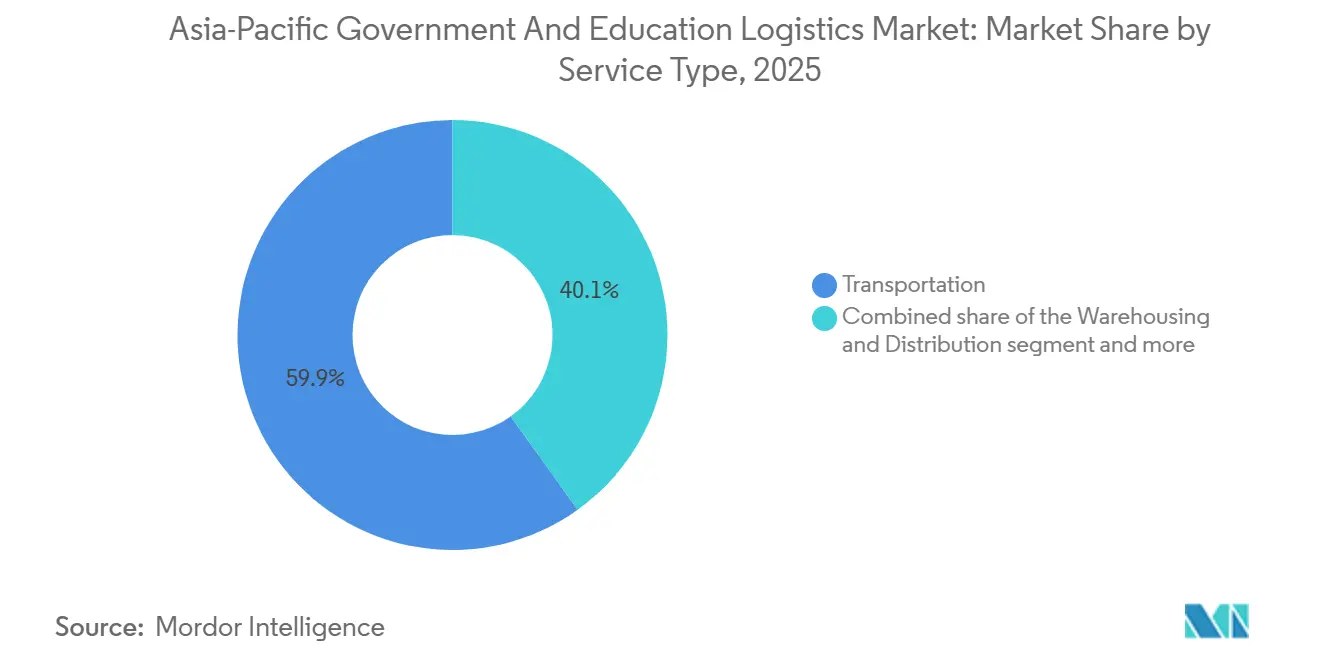

- サービスタイプ別では、輸送サービスが2025年のアジア太平洋地域の政府・教育ロジスティクス市場シェアの59.89%を占め、付加価値サービスは2031年にかけて9.30%のCAGRで成長すると予測されています。

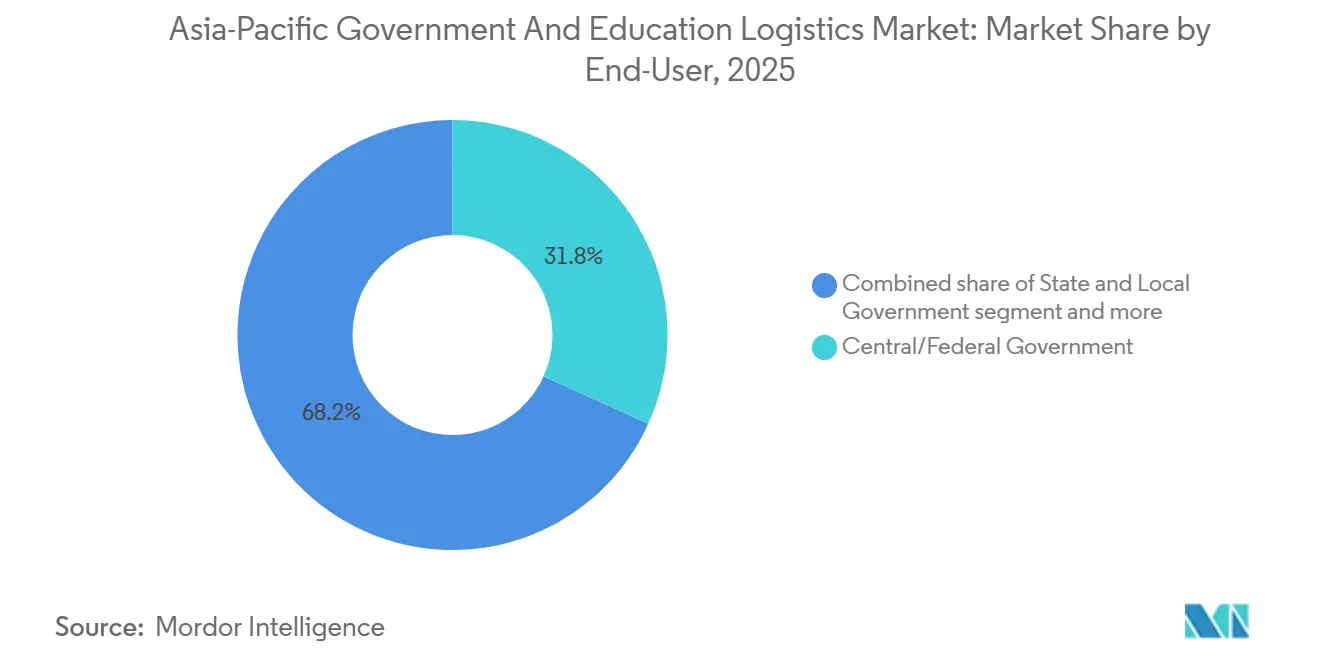

- エンドユーザー別では、防衛機関が2031年にかけて10.17%のCAGRで最も速い成長軌跡を示しており、2025年のアジア太平洋地域の政府・教育ロジスティクス市場規模において中央・連邦政府の購買者が31.77%のシェアを占めています。

- 地域別では、中国がアジア太平洋地域の政府・教育ロジスティクス市場シェアの39.84%でトップとなっており、インドは2026年から2031年にかけて地域最高の9.92%のCAGRを記録する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋地域の政府・教育ロジスティクス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 大規模な電子ガバナンスおよびスマートインフラ刺激策パッケージ | +1.6% | インド、インドネシア、ベトナム、フィリピン | 中期(2〜4年) |

| AUKUSおよびQUADによる地域防衛調達の拡大がセキュアな3PL需要を促進 | +1.4% | オーストラリア、日本、韓国、インド | 長期(4年以上) |

| 省庁・大学全体にわたる官民パートナーシップのアウトソーシングの波 | +1.3% | マレーシア、タイ、インドネシア | 中期(2〜4年) |

| 2023年洪水被害後の気候変動対応型冗長倉庫の義務化 | +1.0% | タイ、ベトナム、マレーシア、インドネシア | 短期(2年以内) |

| オンデマンド学習キット向けの大学キャンパスにおけるマイクロフルフィルメントハブ | +0.9% | シンガポール、オーストラリア、日本、韓国 | 中期(2〜4年) |

| 偽造教科書対策のための教育コンテンツのブロックチェーン認証 | +0.7% | 中国、インド、インドネシア、フィリピン | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

大規模な電子ガバナンスおよびスマートインフラ刺激策パッケージ

国家デジタル政府プログラムは、ハードウェアの展開、クラウド移行プロジェクト、データセンター建設への資金提供を通じて、持続的なロジスティクス需要を生み出しています。インドのデジタルインディア構想はデジタルインフラに300億米ドルを割り当て、25万のオフィスと150万の学校への継続的な貨物輸送を創出しています。インドネシアの320億米ドル規模のヌサンタラ・スマート首都プロジェクトも同様に、複数省庁にまたがる貨物調整を必要としています。ベトナムのフレームワーク4.0は2027年までに省庁全体でクラウドベースのサービスを義務付けており、重要なICT機器の安全な輸送需要を高めています。フィリピンのICTガイドラインは入札者のサイバーセキュリティ能力を評価基準に加えており、第三者プロバイダーにISO 27001システムの認証取得を促しています。これらのプログラムは事業者に複数年にわたる見通しを提供する一方、国家・地方レベルにわたって入札サイクルを分散させています。

AUKUSおよびQUADによる地域防衛調達の拡大がセキュアな3PL需要を促進

防衛近代化は、厳格な通関および保管連鎖基準を満たす必要のある貨物の流れを加速させています。オーストラリアの3,680億米ドル規模のAUKUS潜水艦プログラムは、認定された請負業者のみが実施できる核推進コンポーネントのロジスティクスを必要としています。QUADサプライチェーン強靭化イニシアティブは、オーストラリア、インド、日本、米国にわたってセキュリティ手続きを整合させ、デュアルユース品目の指定回廊を設けています。日本は2027年までに防衛支出をGDPの2%に引き上げており、弾薬や高価値システムの新たな保管・輸送需要を生み出しています。韓国の国産プラットフォーム推進は逆物流の複雑性を高めています。したがって、既存の防衛認定を持つ事業者はプレミアム価格を獲得できる一方、新規参入者は高い参入障壁に直面しています[1]オーストラリア政府国防省、「AUKUS」、defence.gov.au。

省庁・大学全体にわたる官民パートナーシップのアウトソーシングの波

PPP(官民パートナーシップ)の枠組みにより、政府はロジスティクスリスクを移転し、民間のイノベーションを活用できます。マレーシアの教育PPPは、大学が倉庫保管、通関、ラストマイル配送を第三者に委託することを認めています。タイの東部経済回廊は、ゾーン内の省庁やキャンパスにサービスを提供するスマートロジスティクスPPP条項を組み込んでいます。インドネシアとフィリピンも同様のモデルを採用し、予算を管理しながらサービスレベルを保証しています。5年以上の契約期間は年金型の収益源を生み出しますが、報告義務を満たすためにITおよびESGコンプライアンスへの早期投資が求められます。

2023年洪水被害後の気候変動対応型冗長倉庫の義務化

3年前の壊滅的な洪水により300万人のタイの学生への教科書配送が停止した後、政府は二拠点保管と耐洪水設計を義務付けるようになりました。ベトナムの新基準は高架ラックと耐サイクロン外装を要求しています。マレーシアとインドネシアは契約締結前に事業継続性監査を義務付けました。複数拠点ネットワークと鉄筋コンクリート床を持つ事業者はコストのかかる改修なしに入札を獲得できますが、単一拠点の事業者はペナルティや契約喪失のリスクに直面しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| アジア太平洋地域におけるトラック運転手の高齢化と人材不足の拡大 | -1.2% | 日本、韓国、オーストラリア、タイ | 短期(2年以内) |

| 固定予算の教育輸送を圧迫するバンカー燃料サーチャージの変動 | -0.9% | 島嶼国、国際航路 | 中期(2〜4年) |

| 中小企業請負業者にコンプライアンスコストを加えるESGティア1監査要件 | -0.8% | オーストラリア、日本、地域全体 | 長期(4年以上) |

| 防衛貨物のデータ可視性を制限する必須ゼロ知識暗号化 | -0.7% | オーストラリア、日本、韓国、インド | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

アジア太平洋地域におけるトラック運転手の高齢化と人材不足の拡大

日本では運転手の47%が50歳以上であり、退職加速による輸送能力不足が進んでいます。オーストラリアでは2024年に26,000件の欠員が記録され、防衛セキュリティクリアランスの障壁がこれを悪化させています。韓国では賃金が前年比18%上昇し、タイでは職業訓練校の不足により農村部の路線の人員確保に苦労しています。事業者は採用ボーナス、シミュレーター、自律走行の早期試験で対応していますが、規制の遅れが政府貨物への完全な無人運転導入を遅らせています[2]国土交通省(日本)、「交通統計」、mlit.go.jp。

固定予算の教育輸送を圧迫するバンカー燃料サーチャージの変動

中東情勢の緊張を受けてバンカー価格がわずか2年前に35%上昇し、フィリピンの教科書予算を超える緊急サーチャージが発生しました。インドネシアの島嶼部では現在、ロジスティクス支出の20%が燃料調整費に充てられており、計画サイクルが複雑化しています。マレーシアは2025年に価格ヘッジを実施しましたが、小規模な大学にはそのような手段がありません。新型デュアルフュエル船を保有する事業者は複数年固定料金契約を確保し、より高い基本料金と引き換えに変動リスクを自ら負担しています[3]国際海事機関、「バンカー燃料価格トレンド」、imo.org。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスタイプ別:付加価値サービスがプレミアム成長を獲得

付加価値サービスは2031年にかけて9.30%のCAGRを確保しており、輸送部門のアジア太平洋地域の政府・教育ロジスティクス市場シェア全体を大きく上回っています。2025年には輸送が59.89%のシェアを維持しており、基本的な貨物需要の規模を示しています。しかし、コモディティ化、運転手不足、厳格な炭素規制が料金上昇を抑制し、事業者は通関、ブロックチェーンスタンプ、ESGダッシュボードをバンドルするよう促されています。特にインドの専用貨物路線などの鉄道回廊は教科書のリードタイムを30〜40%短縮し、ディーゼル依存を低減します。航空貨物は公式文書や緊急救援物資のニッチ分野にとどまり、低トン数を補うプレミアムを獲得しています。海上・内陸水路輸送は島嶼部への配送に不可欠ですが、燃料リスクは長期チャーター業者に移行しています。倉庫保管は気候変動対応型アップグレードにより恩恵を受けており、高架ラックとデュアル電源システムがタイとベトナム全体でベースライン仕様となっています。

マイクロフルフィルメントハブがキャンパス内で増加しており、小型自動化設備と学生ポータルへのAPIリンクが必要とされています。その結果、これらのコンポーネントを一つの請求書に統合できる事業者はより高いマージンを実現し、顧客ロックインを深めています。市場リーダーはISO 27001データセンター、ゼロ知識暗号化モジュール、オンサイト通関デスクによって差別化を図っています。サイバーセキュリティ認証を持たない遅れた貨物フォワーダーは下請け業者の地位に追いやられ、価格決定力と戦略的影響力を失うリスクがあります。

エンドユーザー別:防衛機関が成長加速をリード

防衛機関はアジア太平洋地域の政府・教育ロジスティクス市場規模において最も成長の速いエンドユーザーセグメントとして台頭しており、2031年にかけて10.17%のCAGRで成長しています。一方、中央・連邦政府の購買者は31.77%の市場シェアでリードを維持しています。中央政府は統合調達システムと省庁横断的な契約効率によって優位性を維持しており、地方分権化は地域イニシアティブを通じて州・地方機関を徐々に強化し、機動力のあるロジスティクス事業者の機会を拡大しています。

教育セグメントでは、公立機関が引き続き大量需要を生み出しており、高等教育機関は高価値・越境輸送のためのより専門的なロジスティクスを必要としています。同時に、防衛セグメントはセキュアなコンプライアンス、機密取り扱い、逆物流などの複雑な要件により重要性を増しています。これらの要因が高い参入障壁を生み出し、既存プレイヤーを強化し、強力な価格決定力を支えています。

地域分析

2025年のアジア太平洋地域の政府・教育ロジスティクス市場シェアにおける中国の39.84%は、集中調達と一帯一路回廊に起因しています。国内インフラが飽和に近づき、政策がコンクリート敷設からデジタル最適化へと転換するにつれ、成長は緩やかになっています。対照的にインドは、デジタルインディアの300億米ドル投資と世界最大の公立学校システムのコンテンツ配信デジタル化に牽引され、9.92%のCAGRを記録しています。オーストラリアの3,680億米ドル規模のAUKUSプログラムは、アデレードとパースにおけるセキュア施設建設を促進しています。

日本の高齢化するトラック運転手の問題が自動化パイロットを促進しており、韓国のGDP連動型防衛増強は航空電子機器コンポーネントの高度なコールドチェーン試験を支えています。インドネシアのヌサンタラ首都建設は17,000の島々にわたるマルチモーダル貨物調整を推進しています。タイの東部経済回廊は、PPPロジスティクスハブが大学・省庁の貨物を統合する方法を示しています。

ベトナムのクラウドファースト政府推進はセキュアITロジスティクス専門業者を引き付けています。マレーシアのクランバレー洪水被害は冗長倉庫の採用を加速させ、二拠点展開を持つ事業者にファーストムーバー優位をもたらしました。フィリピン、ニュージーランド、太平洋諸島などの小規模国は、地理的分散と複雑な通関コードにより、ニッチで高マージンの機会を提供しています。

競合ランドスケープ

市場の断片化は中程度であり、上位5社が2025年に推定43%のシェアを支配しており、地域専門業者の参入余地が残っています。DSVやKuehne + Nagelなどのグローバルインテグレーターは、バンコクとシンガポールに気候変動対応型メガハブを展開し、入札チェックリストを満たすためにブロックチェーンとESGダッシュボードを組み込んでいます。

Kerry Logisticsは地域の知見と中国語対応のアカウントチームを活用して、ASEAN全域で中国語政府入札を獲得しています。CJ Logisticsの2億8,000万米ドル規模の韓国潜水艦コンポーネント契約は、地域チャンピオンが防衛ニッチに参入する能力を示しています。Nippon Expressはオーストラリア国防省と提携してセキュアな核コンポーネント施設を建設しており、地政学的リスクを限定する二国間モデルを示しています[4]CJ Logistics、「会社概要」、cjlogistics.com。

テクノロジーが主要な差別化要因であり続けています。事業者はブロックチェーンスタンプ、AI駆動のルート計画、アーカイブ文書向けセンサーベースの湿度監視を取り込んだWMSモジュールを展開しています。ESGティア1コンプライアンスが高まっており、ヤマトの2024年のISO 27001認証取得は日本の省庁との入札勝率を向上させました。

メルボルン大学での自律走行車パイロットは、ラストマイル自動化が運転手不足と炭素目標にどう対応するかを示しています。資本集約度が高まっており、小規模事業者が気候変動対応型倉庫と暗号化アップグレードの資金調達に必要な規模を求めて、提携と選択的M&Aの波が起きています。2031年にかけて緩やかな統合が見込まれますが、政治的コネクションと言語的機動力を持つ地域専門業者は、グローバル大手の隣で防衛可能な拠点を維持するでしょう。

アジア太平洋地域の政府・教育ロジスティクス産業リーダー

DHL Supply Chain & Global Forwarding

Nippon Express Holdings

Yamato Holdings

Yusen Logistics

SF Express (Group) Co., Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年2月:SF Airlinesが中国貨運航空と国際航空貨物協力の拡大に向けて提携しました。この合意にはアジア、欧州、米国にわたる輸送能力の共有とインターライン製品の開発が含まれています。

- 2025年4月:DSVがDB Schenkerを143億ユーロ(167億米ドル)で買収するEU承認を取得しました。この買収はグローバルおよびアジア太平洋地域のロジスティクスネットワークと競争環境を大幅に再編すると見込まれています。

- 2025年3月:GXOがパイロットプログラムの成功を受け、AI搭載の在庫ロボット(Dexory)を導入しました。このソリューションは倉庫の精度と効率を向上させ、ロジスティクス業務のデジタルトランスフォーメーションを支援します。

- 2025年3月:DHLがCryoPDPを買収し、専門的なヘルスケアおよび臨床試験ロジスティクス能力を強化しました。この動きは特にアジア太平洋地域における政府規制の製薬サプライチェーンでの地位を高めます。

アジア太平洋地域の政府・教育ロジスティクス市場レポートの調査範囲

| 輸送 | 道路 |

| 鉄道 | |

| 航空 | |

| 海上・内陸水路 | |

| 倉庫保管・流通 | |

| 付加価値サービス |

| 中央・連邦政府 |

| 州・地方政府 |

| 防衛機関 |

| 公立教育(幼稚園〜高校) |

| 高等教育機関 |

| その他 |

| 中国 |

| インド |

| 日本 |

| 韓国 |

| オーストラリア |

| インドネシア |

| タイ |

| ベトナム |

| マレーシア |

| その他のアジア太平洋地域 |

| サービスタイプ別 | 輸送 | 道路 |

| 鉄道 | ||

| 航空 | ||

| 海上・内陸水路 | ||

| 倉庫保管・流通 | ||

| 付加価値サービス | ||

| エンドユーザー別 | 中央・連邦政府 | |

| 州・地方政府 | ||

| 防衛機関 | ||

| 公立教育(幼稚園〜高校) | ||

| 高等教育機関 | ||

| その他 | ||

| 国別 | 中国 | |

| インド | ||

| 日本 | ||

| 韓国 | ||

| オーストラリア | ||

| インドネシア | ||

| タイ | ||

| ベトナム | ||

| マレーシア | ||

| その他のアジア太平洋地域 |

レポートで回答される主要な質問

アジア太平洋地域の防衛機関によるロジスティクス支出はどのくらいの速さで成長していますか?

防衛貨物はAUKUS、QUAD、および地域近代化プログラムがセキュアなサプライチェーン需要を高める中、2031年にかけて10.17%のCAGRで成長しています。

2031年までに最も多くの新たなロジスティクス価値を生み出す国はどこですか?

インドはデジタルインディアの300億米ドルのデジタルインフラ展開(学校・省庁全体)に牽引され、地域最高の9.92%のCAGRを達成する軌道にあります。

2031年においても輸送サービスが支出に占めるシェアはどの程度ですか?

他分野の成長が速いにもかかわらず、輸送は引き続き過半数のシェアを維持すると見込まれていますが、付加価値サービスの拡大に伴い2025年の59.89%から低下するでしょう。

なぜキャンパスにマイクロフルフィルメントハブが登場しているのですか?

大学は学習キットや実験用品の当日配送を必要としており、オンサイトの自動化ハブはリードタイムを数週間から数時間に短縮しながら在庫コストを削減します。

気候変動対応型倉庫への投資を促進しているのは何ですか?

深刻な洪水被害により、タイ、ベトナム、マレーシアは政府・教育機関の在庫に対して二拠点保管と耐洪水建設を義務付けるようになり、地域全体での改修の波を引き起こしています。

最終更新日: