アジア太平洋エポキシ接着剤市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

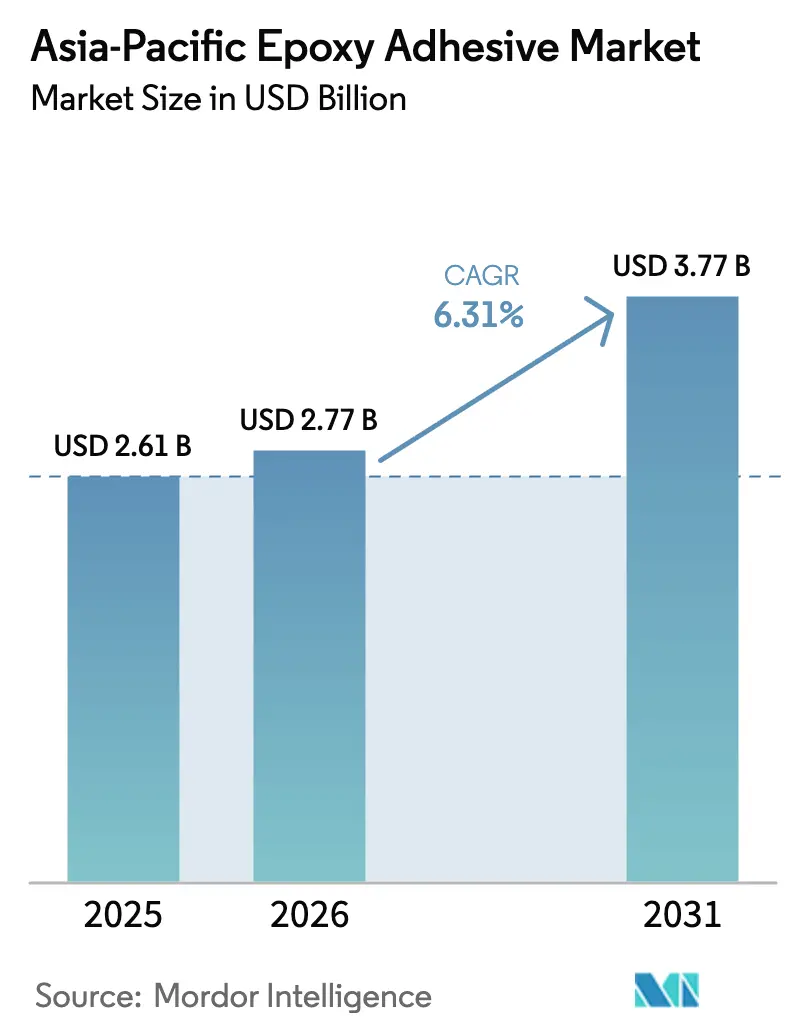

| 基準年の市場規模 (2025) | 2.61 十億米ドル |

| 市場規模 (2026) | 2.77 十億米ドル |

| 市場規模 (2031) | 3.77 十億米ドル |

| 成長率 (2026 - 2031) | 6.31% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋エポキシ接着剤市場分析

アジア太平洋エポキシ接着剤市場規模は、2025年の26億1,000万米ドルから2026年には27億7,000万米ドルに成長し、2026年から2031年にかけてCAGR 6.31%で2031年までに37億7,000万米ドルに達すると予測されています。輸送機関の電動化の着実な進展、半導体パッケージング投資の回復、および記録的な都市インフラ支出が相まって、地域全体の構造接合需要を押し上げており、アジア太平洋エポキシ接着剤市場は世界平均を上回るペースで成長しています。自動車メーカーが溶接を軽量複合材接合に置き換えるにつれ、二液型反応性システムは引き続き価格決定力を維持しており、一方で厳格な室内空気質規制が建設プロジェクトを常温付近で硬化する低VOC硬化剤へと誘導しています。大手化学品サプライヤーは、電気自動車用バッテリー、フォトニクスチップレット、高層ビルのファサードパネル向けの配合サイクルを短縮するため、地域の研究所を拡充しており、この動きはローカルのアプリケーションエンジニアリング能力を持つ企業に競争優位をもたらしています。

主要レポートのポイント

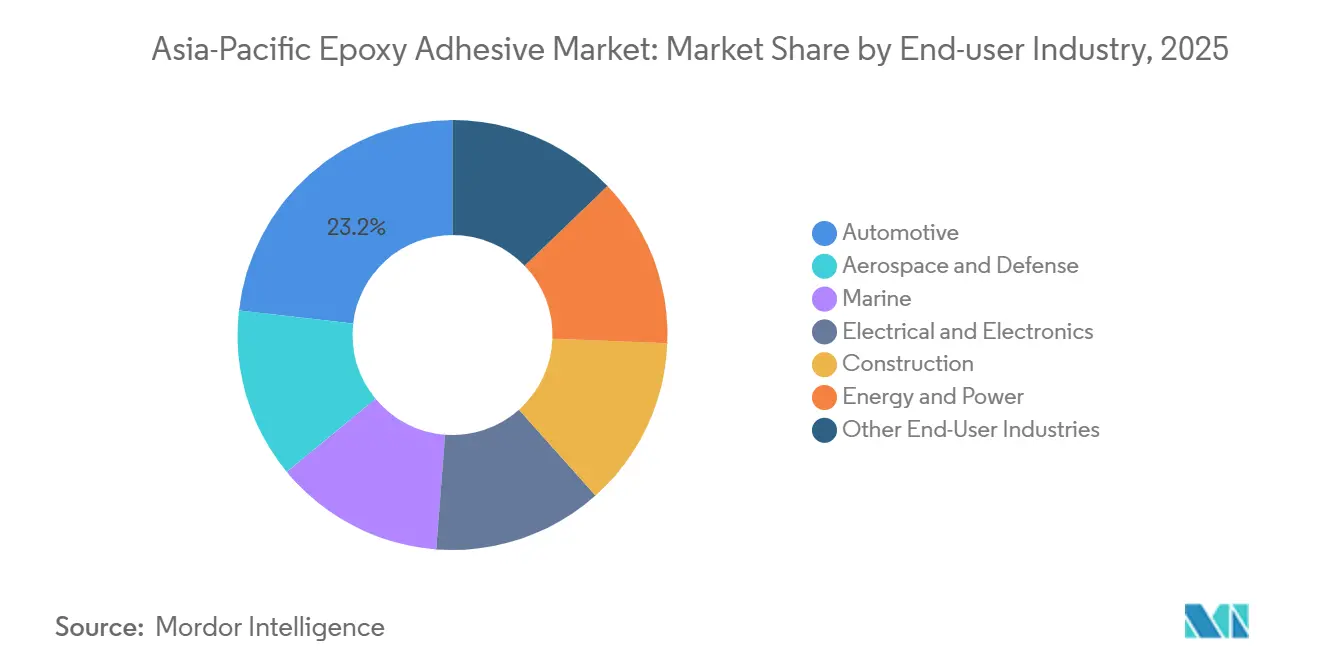

- 最終用途別では、自動車が2025年のアジア太平洋エポキシ接着剤市場シェアの23.18%を占め、電気・電子は予測期間(2026年~2031年)にCAGR 6.58%で拡大しています。

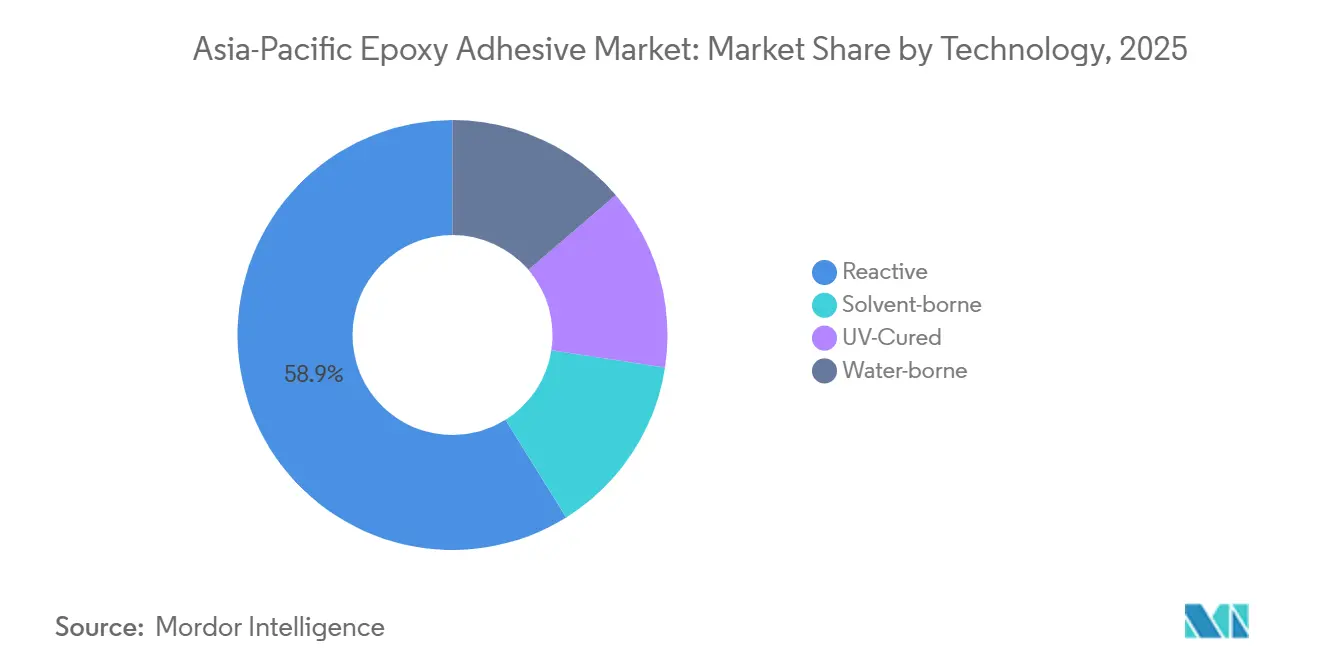

- 技術別では、反応性配合が2025年のアジア太平洋エポキシ接着剤市場規模の58.87%を占め、水系グレードが予測期間(2026年~2031年)に最も速い6.2% CAGRを記録しました。

- 国別では、中国が2025年のアジア太平洋エポキシ接着剤市場シェアの44.12%でトップとなり、インドは予測期間(2026年~2031年)にCAGR 7.14%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋エポキシ接着剤市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| EVおよび軽量自動車製造の急増 | +1.8% | 中国、日本、韓国、インド、タイ、インドネシア | 中期(2~4年) |

| インフラおよび高層建設支出の急速な拡大 | +1.5% | 中国、インド、インドネシア、ベトナム、マレーシア | 長期(4年以上) |

| 電子・半導体組立の拡大 | +1.6% | 台湾、韓国、中国、マレーシア、シンガポール | 短期(2年以内) |

| 国内航空機プログラムによるローカル認定の採用 | +0.9% | 中国、日本、インド、韓国 | 長期(4年以上) |

| 反ダンピング関税による後方統合の促進 | +0.7% | 中国、インド、ASEANコア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

EV急増と軽量自動車生産の拡大

アジア太平洋地域では、電気自動車工場がバッテリーモジュール、セル・トゥ・パックシステム、アルミニウム複合ボディパネルなど様々な部品に接着剤ソリューションを採用するケースが増えています。この傾向は、特に完成車メーカーが車両重量を15〜20%削減することを目指す中で、地域のエポキシ接着剤市場を強化しています。BYD、Hyundai、LG Energy Solutionなどの業界大手による大規模投資が、数ギガワット時規模のバッテリー容量を牽引しています。これらのバッテリーは、高い熱伝導率と迅速なグリーン強度で知られるギャップフィリングエポキシに依存しています。さらに、室温で最長6ヶ月間保管可能な新たに商業化された銀ペーストエポキシが、炭化ケイ素パワーモジュールの生産に革命をもたらしています。従来の焼結工程を不要にすることで、このイノベーションはインバーター生産を合理化するだけでなく、エネルギー消費を最大40%削減します。

インフラ急拡大と高層建設

2025年、アジア太平洋地域の各国政府は建設に5兆米ドル以上を投資しました。この都市化の急増により、高靭性エポキシに依存するファサードグレージング、アンカーグラウト、補修モルタルなどの製品需要が高まりました。さらに、5℃から10℃の間で硬化可能な新たに導入された低温硬化剤が、冬季コンクリート打設に革命をもたらしています。このイノベーションは特に中国北部の建設やインドの高高度鉄道プロジェクトに有益であり、高価な加熱ブランケットの必要性を排除します。

電子・半導体組立の拡大

アジア太平洋地域は急速なペースで先進パッケージングクリーンルームを整備しています。この急増により、地域のエポキシ接着剤市場はダイアタッチフィルム、キャピラリーアンダーフィル、わずか10秒で完全強度に達する紫外線硬化グレードへと向かっています。シンガポールとペナンでは、地域の研究所が配合業者によるハロゲンフリーかつ低イオン性添加剤の評価を可能にしています。これらの添加剤は2.5Dおよび3Dチップスタックの両方に対するJEDEC信頼性基準を満たしています。

反ダンピング関税による後方統合の促進

インドとベトナムでは、輸入配合エポキシへの20〜40%の関税が新たな混合・包装施設の設立を促しました。これらの施設はリードタイムを12週間から4週間未満に短縮することに成功しています。さらに、地元調達の化学品に対して工場出荷価格の最大4%の払い戻しを提供する「メイク・イン・インディア」イニシアチブの恩恵も受けています。

抑制要因影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| ビスフェノールAおよびエピクロロヒドリン原料価格の変動 | -0.8% | 世界全体、特に中国、日本、インドで顕著 | 短期(2年以内) |

| 溶剤系システムに対する厳格なVOCおよび室内空気質規制 | -0.6% | 中国、シンガポール、オーストラリア、日本 | 中期(2~4年) |

| 水系エポキシの性能ギャップとコストプレミアム | -0.5% | 中国、インド、ASEAN製造ハブ | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

ビスフェノールAおよびエピクロロヒドリン原料の価格変動

長期樹脂契約を持たない中堅混合業者は、四半期ごとに20%を超える価格変動によるマージン圧縮に直面しています。抑制要因として、東南アジアの複数のプロセッサーがバイオベースエポキシに転換しています。これらのエポキシはロジンとカルダノールを原料とし、230℃を超えるガラス転移温度を誇りますが、30%の価格プレミアムが伴います。

厳格なVOCおよび室内空気質規制

中国のGB 33372-2020規制は、エポキシ接着剤の溶剤含有量を100〜200 g/kgに制限しています。この動きにより、メーカーは反応性または水系製品への転換を迫られています[1]中国国家標準化管理委員会、「GB 33372-2020:接着剤中の有害物質の制限」、sac.gov.cn。シンガポールでは、グリーンビルディングマスタープランがオーストラリアのグリーンスターツールとともに、配合物への需要を高めています。これらの配合物は総VOC排出量を50 µg/m³の基準値以下に抑える必要があります。特筆すべきは、新しい低温Baxxodur®硬化剤がこの厳格な基準を満たすだけでなく、硬化時間を印象的な3分の2短縮することです[2]BASF、「Baxxodur® EC 151テクニカルブレティン」、basf.com。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

最終用途産業別:電子が自動車を上回る

電子・半導体用途はCAGR 6.58%で拡大しています。新竹やクリムなどの地域にパワーデバイスおよびフォトニクスモジュール向けファブが出現するにつれ、このセグメントは自動車セクターを上回っています。ただし、自動車セクターは依然として最大の貢献者であり、23.18%のシェアを保持しています。このセグメントにおけるアジア太平洋エポキシ接着剤市場は、車両構造、バッテリーパック、パワートレインへの用途に牽引されて成長を続けています。

高周波窒化ガリウムおよび炭化ケイ素デバイスセグメントは、バルク熱伝導率が150 W/m-Kを超える銀充填エポキシへの需要を促進しています。この傾向は、化学品サプライヤーと基板メーカーの間のR&D協力を強化しています。さらに、建設、エネルギー、海洋セグメントは総じて安定した需要を維持しています。インフラへの政府投資は、橋梁、風力ブレード、船体補修などのプロジェクトに集中しており、これらはすべて高弾性率接合を必要とします。

技術別:水系の台頭にもかかわらず反応性が優位

2025年、反応性二液型システムはアジア太平洋エポキシ接着剤市場で支配的な58.87%のシェアを占めました。その成功は、常温保管安定性と迅速な機械的強度発現に起因しており、これらは自動車・鉄道産業のスピード目標と完全に合致しています。水系化学品は市場で最も急速な進歩を遂げていますが、課題も抱えています。ポットライフと耐湿性の問題が、気候変動にさらされる資産への使用を制限しており、アジア太平洋地域においてこれらのグレードの市場規模は限定的となっています。

紫外線硬化エポキシは、カメラモジュールや指紋センサーなどの用途に浸透しています。10秒の硬化時間は、大量のピック・アンド・プレース作業に理想的です。一方、UV開始と潜在的熱剤を組み合わせたデュアル硬化バリアントは、センサーハウジングや光ファイバーコネクターへの用途を見出しています。これらの領域には影になる部分が含まれることが多く、業界がハイブリッド硬化メカニズムへとシフトしていることを示しています。

地域分析

中国は2025年に44.12%のシェアでアジア太平洋エポキシ接着剤市場を支配しており、自動車、プリント回路基板(PCB)、大規模公共事業プロジェクトにおける強固な地位に支えられています。ただし、省ごとに異なるコンプライアンス基準により、サプライヤーは単一の工事現場向けに複数のVOC準拠バリアントを生産することを余儀なくされています。一方、インドの「メイク・イン・インディア」イニシアチブは、セル・トゥ・パックラインとスマートフォン組立ハブを急速に発展させています。この急増により、地元の樹脂保管に投資する配合業者に有利な6年間の接着剤供給契約が生まれています。

日本と韓国は、特にパワー半導体と水素燃料プラットフォームにおいてプレミアムセグメントに注力しています。この注力により、200℃以下で硬化し25年間の熱サイクルに耐えるよう設計された銀ペーストダイアタッチ材料が導入されました。ASEAN地域では、電子機器、太陽光モジュール、鉄道車両工場のローカライゼーションが多様な需要プールを生み出しています。この多様化は単一国への依存に伴うリスクを軽減し、アジア太平洋エポキシ接着剤市場の安定した上昇トレンドを確保しています。

オーストラリアの洋上風力、リチウム採掘、モジュール住宅における継続的なプロジェクトが安定した輸入フローを維持しています。同時に、台湾の先進パッケージングセクターは、260℃でJEDECレベル3基準を満たす超低イオン性エポキシへの需要を牽引しています。これらのダイナミクスにより、アジア太平洋地域は特殊接着剤化学品における世界的リーダーとしての地位を確固たるものにしています。

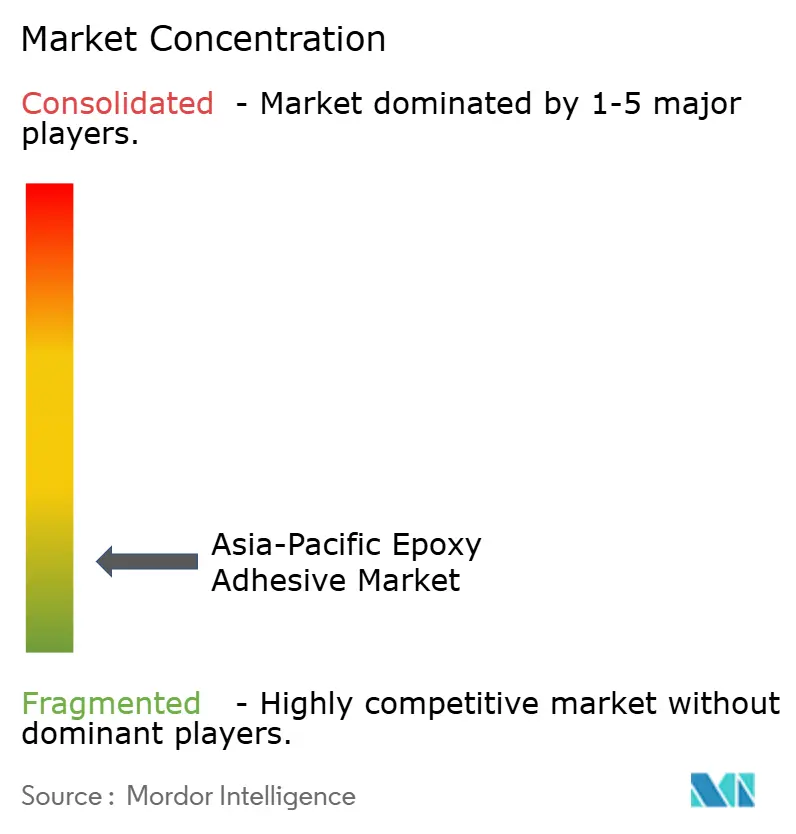

競合環境

アジア太平洋エポキシ接着剤市場は断片化した性質を持っています。2026年、Henkelはシンガポールに東南アジア最大のアプリケーション研究所を開設し、PFASフリー電子グレードの48時間プロトタイプ試作を可能にしました。2025年には、SikaとBASFが共同イノベーションとして、床コーティングのサイクルタイムを3分の2短縮する低温・低VOC硬化剤を発表し、北部地域の冬季コンクリート打設に非常に有用であることが証明されました。

地域プレーヤーも台頭しています。PidiliteはCollTechと協力して、バンガロールに電子接着剤ハブを設立し、2030年までに10億米ドルのEVおよび半導体市場の一角を狙っています。一方、台湾のNan PaoはAdvanced Echemと提携し、高密度インターポーザー向けにカスタマイズされたアンダーフィルを共同開発しています。M&Aの動きも活発で、Arkemaは2024年にDowのフレキシブルパッケージングラミネーション部門を買収し、H.B. FullerはHS Butylを買収して防水テープの提供を強化し、流通チャネルを拡大しました。

現在のイノベーショントレンドは、バイオ由来樹脂、超高熱伝導率フィラー、ハロゲンフリー難燃ソリューションに焦点を当てています。地元生産と現地サービスチームを統合するサプライヤーは、クライアントが輸送遅延や関税の課題を回避するタイムリーな納品をますます好む中で、成功に向けた態勢が整っています。

アジア太平洋エポキシ接着剤産業リーダー

3M

H.B. Fuller Company

Henkel AG & Co. KGaA

Sika AG

Huntsman International LLC

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Henkelがシンガポールにハブを開設。東南アジア最大の電子接着剤アプリケーション研究所を備え、フォトニクスチップレットおよびPFASフリー配合向けのパイロットラインを設置。

- 2025年3月:BASFとSikaがBaxxodur EC 151を発売。冬季建設向けに5〜10℃で硬化する低VOC硬化剤。

アジア太平洋エポキシ接着剤市場レポートの範囲

エポキシ接着剤は、樹脂と硬化剤からなる高強度の二液型接着剤であり、混合すると硬質で耐久性があり防水性のあるポリマーに硬化します。金属、木材、ガラスなど多様な材料間の接合、シーリング、ギャップフィリングに優れています。エポキシは化学薬品、湿気、極端な温度に対する優れた耐性で知られています。

アジア太平洋エポキシ接着剤市場レポートは、技術、最終用途産業、地域別にセグメント化されています。最終用途産業別では、市場は航空宇宙・防衛、自動車、海洋、電気・電子、建設、エネルギー・電力、その他最終用途産業にセグメント化されています。技術別では、市場は反応性、溶剤系、UV硬化、水系にセグメント化されています。レポートはまた、アジア太平洋地域の9カ国におけるエポキシ接着剤の市場規模と予測もカバーしています。各セグメントの市場規模と予測は金額(米ドル)ベースで提供されます。

| 航空宇宙・防衛 |

| 自動車 |

| 海洋 |

| 電気・電子 |

| 建設 |

| エネルギー・電力 |

| その他最終用途産業 |

| 反応性 |

| 溶剤系 |

| UV硬化 |

| 水系 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| シンガポール |

| 韓国 |

| タイ |

| その他アジア太平洋地域 |

| 最終用途産業別 | 航空宇宙・防衛 |

| 自動車 | |

| 海洋 | |

| 電気・電子 | |

| 建設 | |

| エネルギー・電力 | |

| その他最終用途産業 | |

| 技術別 | 反応性 |

| 溶剤系 | |

| UV硬化 | |

| 水系 | |

| 国別 | オーストラリア |

| 中国 | |

| インド | |

| インドネシア | |

| 日本 | |

| マレーシア | |

| シンガポール | |

| 韓国 | |

| タイ | |

| その他アジア太平洋地域 |

市場の定義

- 最終用途産業 - 建築・建設、包装、自動車、航空宇宙、木工・建具、履物・皮革、ヘルスケア、その他がエポキシ接着剤市場における最終用途産業のセグメントとして対象とされています。

- 製品 - 調査対象市場では、すべてのエポキシ接着剤製品が対象とされています。

- 樹脂 - 調査範囲において、一液型および二液型エポキシが対象とされています。

- 技術 - 本調査では、水系、溶剤系、反応性、UV硬化接着剤技術が考慮されています。

| キーワード | 定義#テイギ# |

|---|---|

| ホットメルト接着剤 | ホットメルト接着剤は一般的に熱可塑性ポリマーをベースとした100%固形配合物です。常温では固体であり、軟化点以上に加熱されると活性化し、その段階では液体となり、加工が可能になります。 |

| 反応性接着剤 | 反応性接着剤は、接着剤の硬化プロセスで反応するモノマーで構成されており、使用中にフィルムから蒸発しません。代わりに、これらの揮発性成分は接着剤に化学的に組み込まれます。 |

| 溶剤系接着剤 | 溶剤系接着剤は、溶剤と熱可塑性または若干架橋したポリマー(ポリクロロプレン、ポリウレタン、アクリル、シリコーン、天然および合成ゴム(エラストマー)など)の混合物です。 |

| 水系接着剤 | 水系接着剤は、樹脂を分散させるためのキャリアまたは希釈媒体として水を使用します。水が蒸発するか基材に吸収されることで固化します。これらの接着剤は揮発性有機溶剤ではなく、希釈剤として水を配合しています。 |

| UV硬化接着剤 | UV硬化接着剤は、紫外線(UV)光またはその他の放射線源を使用して加熱なしに硬化を誘発し、永久接合を形成します。UV接着剤では、モノマーとオリゴマーの集合体が紫外線(UV)または可視光によって硬化または重合されます。UVは放射エネルギー源であるため、UV接着剤はしばしば放射線硬化または放射線硬化型接着剤と呼ばれます。 |

| 耐熱接着剤 | 耐熱接着剤とは、高温下で分解しないものを指します。高温による分解に耐える接着剤の能力は、複雑な状況システムの一側面です。温度が上昇すると、接着剤は液化する場合があります。膨張・収縮の係数の違いから生じる応力に耐えることができ、これが追加の利点となる場合があります。 |

| リショアリング | リショアリングとは、商品の生産・製造を企業が設立された国に戻す慣行です。オンショアリング、インショアリング、バックショアリングとも呼ばれます。労働・製造コストを削減するために海外で製品を生産するオフショアリングの反対概念です。 |

| オレオケミカル | オレオケミカルは、生物由来の油脂から生産される化合物です。石油から製造される石油化学品に類似しています。オレオケミカル産業は油脂の加水分解を基盤としています。 |

| 非多孔性材料 | 非多孔性材料とは、液体や空気の通過を許さない物質です。ガラス、プラスチック、金属、ニス塗りの木材など、多孔性でない材料が非多孔性材料に該当します。空気が通過できないため、これらの材料を持ち上げるために必要な気流が少なく、高気流の必要性がなくなります。 |

| EU・ベトナム自由貿易協定 | 欧州連合とベトナムの間で、2019年6月30日に貿易協定および投資保護協定が締結されました。 |

| VOC含有量 | 水への溶解度が低く、蒸気圧が高い化合物は揮発性有機化合物(VOC)として知られています。多くのVOCは人工化学物質であり、塗料、医薬品、冷媒の製造に使用・生産されています。 |

| 乳化重合 | 乳化重合は、水溶液中でポリマーまたはモノマーと呼ばれる小さな化学鎖の連結グループを生産する方法です。この方法は、水がポリマーとともに残り液体製品として販売される水性塗料、接着剤、ワニスの製造によく使用されます。 |

| 2025年国家包装目標 | 2018年、オーストラリア環境省は以下の2025年国家包装目標を設定しました:2025年までに包装の100%を再利用可能、リサイクル可能、または堆肥化可能にすること、2025年までにプラスチック包装の70%をリサイクルまたは堆肥化すること、2025年までに包装に平均50%のリサイクル含有量を含めること、2025年までに問題のある不必要な使い捨てプラスチック包装を段階的に廃止すること。 |

| ロシア政府の輸入代替政策 | 西側の制裁により、原材料輸出セクターや軍産複合体が必要とするものを含む複数のハイテク品目のロシアへの流通が停止されました。これに対応して、政府は「輸入代替」計画を開始し、2015年初頭にその実施を監督する特別委員会を任命しました。 |

| 紙基材 | 紙基材とは、坪量400 g/m²以下の未加工、未印刷、または未改変の紙シート、リール、または板紙です。 |

| 断熱材 | 熱、音、または電気の伝達を阻害または遮断する材料は断熱材として知られています。断熱材の種類には、グラスファイバー、岩綿・スラグウール、セルロース、天然繊維などの厚い繊維、硬質フォームボード、薄いホイルなどが含まれます。 |

| 熱衝撃 | 熱衝撃とは、材料に応力を生じさせる温度変化のことです。特にセラミックなどの脆性材料において材料破壊を引き起こすことが多く、急激な温度変化(高温から低温、またはその逆)が生じた際に発生します。熱伝導率が低く構造的完全性が不十分な材料においてより頻繁に発生します。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業的および外部的)が、デスクリサーチおよび文献レビューと一次専門家インプットに基づき、関連する変数・要因のグループから選択されます。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- ステップ2:市場モデルの構築: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因を入手可能な過去の市場数値に対して検証します。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ3:検証と確定: この重要なステップでは、すべての市場数値、変数、アナリストの判断が、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者はホリスティックな市場像を生成するために、様々なレベルおよび職能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース・サブスクリプションプラットフォーム