犬用デンタルチュー市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

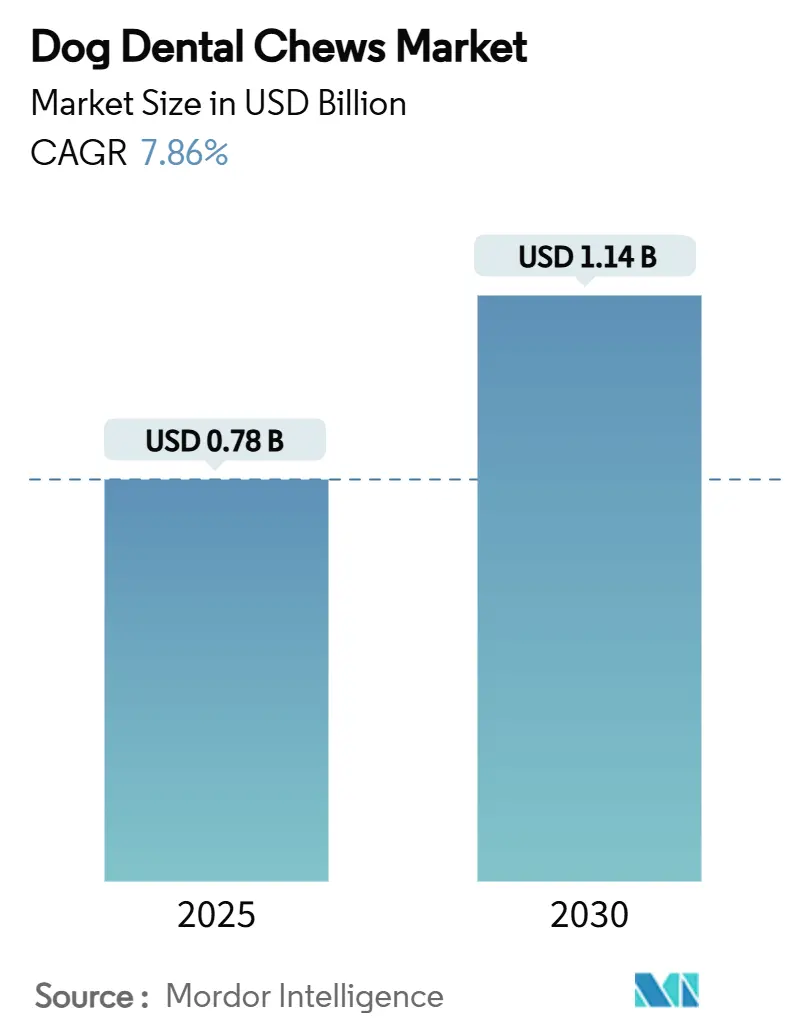

| 市場規模 (2025) | 0.78 十億米ドル |

| 市場規模 (2030) | 1.14 十億米ドル |

| 成長率 (2025 - 2030) | 7.86% CAGR |

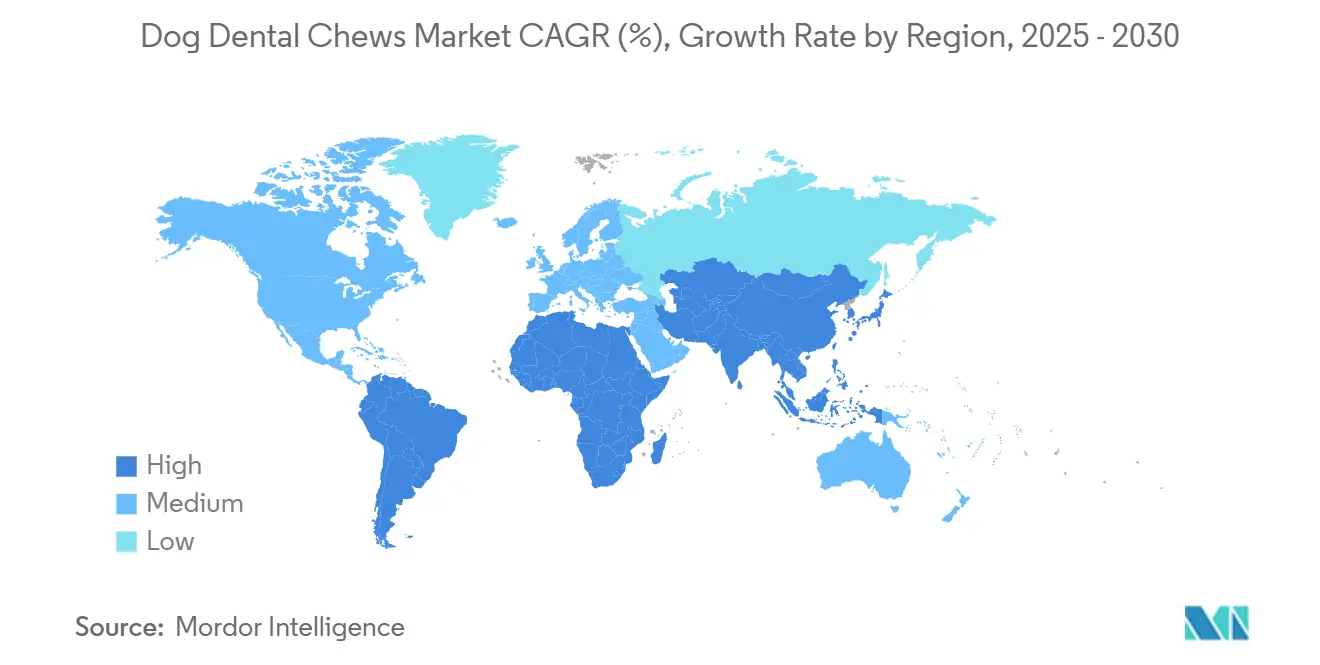

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

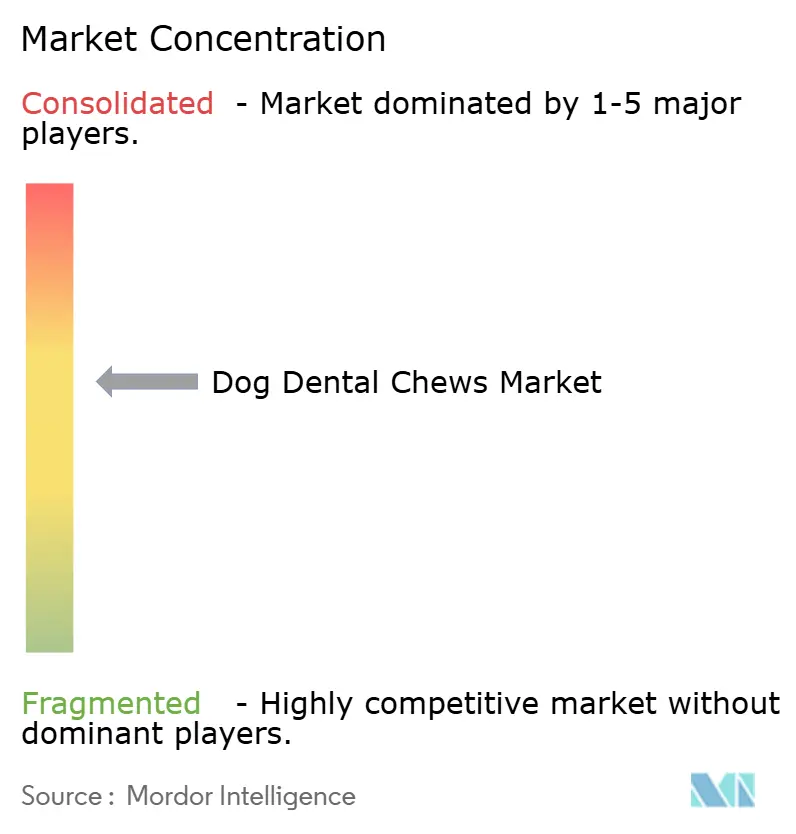

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる犬用デンタルチュー市場分析

犬用デンタルチュー市場規模は2025年に7億8,000万米ドルとなり、2030年までに11億4,000万米ドルに達すると予測されており、CAGRは7.86%で推移します。堅調な成長は、獣医学的認識の高まり、ペットの人間化の加速、そして3歳以上の犬の80%が歯周病を患っているという事実に支えられています。北米が現在最大のシェアを占める一方、アジア太平洋地域は中国およびインドのペットオーナーが機能性オーラルケアトリーツへの支出を増やすにつれ、2030年までに最も成長の速い地域となる見込みです。スティック型チューが製品形態の好みを支配しており、プロバイオティクス配合品が最も急速な伸びを示し、オンラインサブスクリプションサービスが定期購入行動を再形成しています。一方、有効性表示に関する規制上の不確実性やラウハイドに関連する安全上の懸念が、製品開発の機動性を引き続き試しています。

主要レポートのポイント

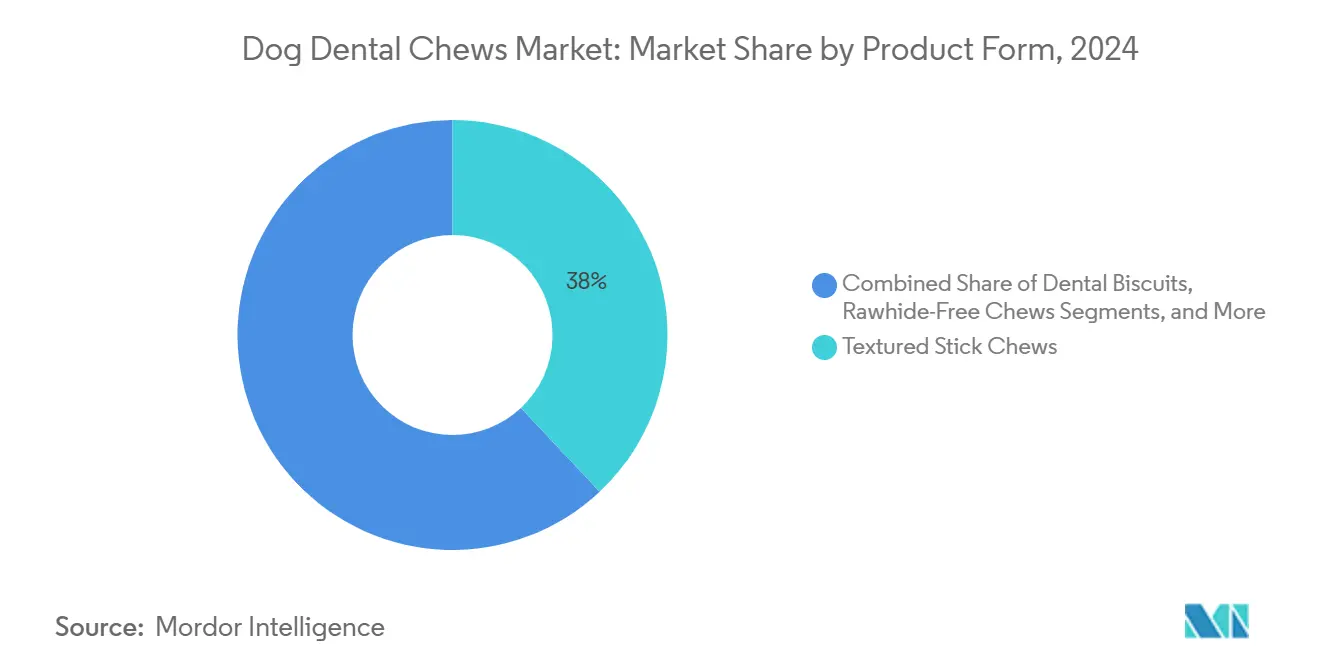

- 製品形態別では、テクスチャードスティックチューが2024年の犬用デンタルチュー市場シェアの38.0%を占め、機能性・サプリメントチューは2030年までCAGR 9.80%で成長すると予測されています。

- 原材料源別では、動物性が2024年の犬用デンタルチュー市場規模の52.0%を占め、植物性は2030年までCAGR 10.90%で拡大する見込みです。

- 犬のサイズ別では、小型犬が2024年の売上の44.0%を占めましたが、大型犬向け製品は2025年から2030年にかけてCAGR 8.50%で成長する見通しです。

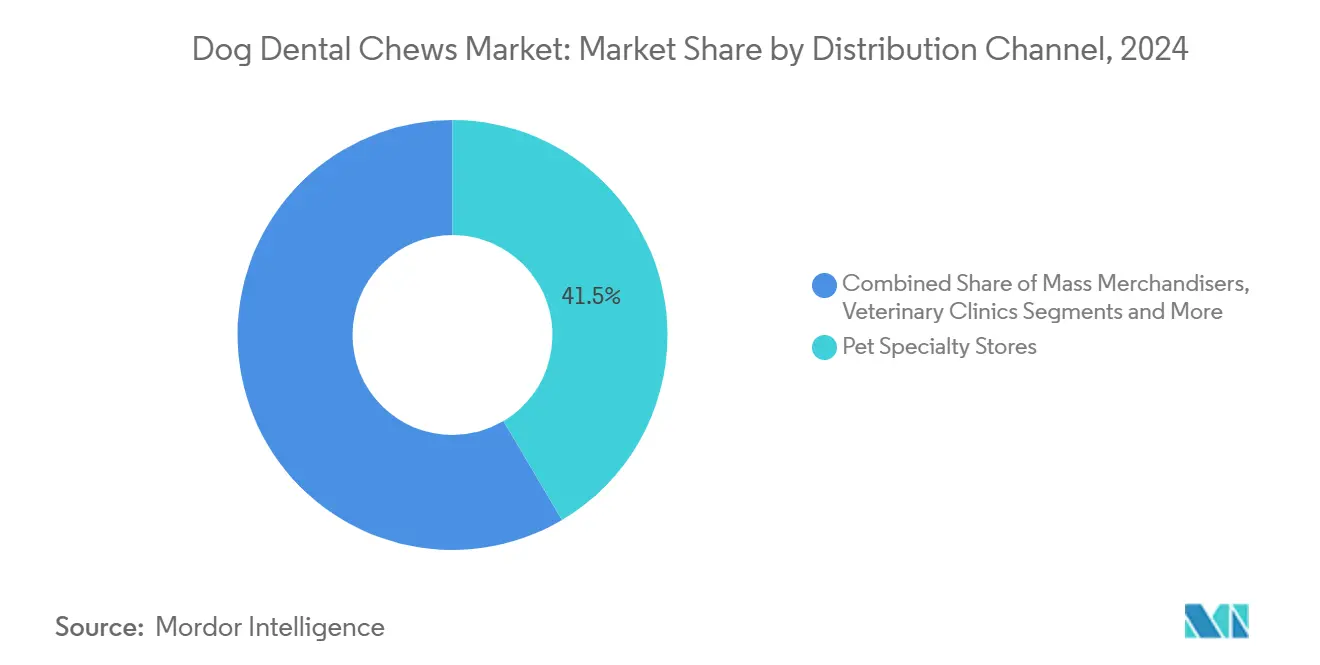

- 流通チャネル別では、ペット専門店が2024年の売上の41.5%を獲得し、オンライン小売およびサブスクリプションボックスは2030年までCAGR 11.20%を記録すると予測されています。

- 地域別では、北米が2024年に42%の市場シェアを保持し、アジア太平洋地域は2030年までCAGR 7.6%で成長しています。

- 上位5社が2024年の総売上シェアの62.8%を合計で保有しています。

世界の犬用デンタルチュー市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 犬における歯周病の有病率の上昇 | +2.1% | 世界 | 中期(2〜4年) |

| 犬用トリーツの人間化とプレミアム化 | +1.8% | 北米、欧州、アジア太平洋 | 長期(4年以上) |

| 獣医師の推薦および獣医口腔衛生評議会(VOHC)シールの採用 | +1.4% | 北米および欧州 | 中期(2〜4年) |

| 電子商取引サブスクリプションモデルによる定期購入の加速 | +1.2% | 世界、特に北米で最も強い | 短期(2年以内) |

| 機能性成分(プロバイオティクス、CBD)の配合 | +0.9% | 北米および欧州 | 中期(2〜4年) |

| 植物性チュー形態への持続可能性推進 | +0.6% | 欧州および北米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

犬における歯周病の有病率の上昇

犬の73%以上が定期検診で歯科的問題を呈しており、オーナーは予防チューを170〜350米ドルのプロフェッショナルクリーニングの手頃な代替品として捉えるようになっています。歯垢を少なくとも20%削減する獣医口腔衛生評議会(VOHC)認定製品は、毎日のチューの医学的根拠を強化し、「トリーツ」という偏見を払拭し、予算が逼迫している場合でも需要を促進します。この疾患と全身性の心臓、肝臓、腎臓の合併症との関連性は、美容ケアを超えた対象者層をさらに広げています。

犬用トリーツの人間化とプレミアム化

ペットオーナーは、食料品売り場の雰囲気を反映した人間グレードの原材料、オーガニックシール、洗練されたパッケージをますます受け入れています。プレミアムラインは倫理的な調達と持続可能性に関するナラティブを組み込み、ブランドが価格設定をスナック購入ではなく健康への投資として扱えるようにしています。オーラルケアと消化器または不安解消を組み合わせたマルチベネフィットチューは、ミレニアル世代とZ世代がペットを家族の一員として扱うにつれ、在庫管理単位(SKU)の幅と利益率を拡大しています。

獣医師の推薦および獣医口腔衛生評議会(VOHC)シールの採用

第三者機関である獣医口腔衛生評議会(VOHC)の認証は消費者の信頼を高め、獣医師が年次検診時に推薦できる臨床的に実証された選択肢を提供します[1]出典:獣医口腔衛生評議会、「承認製品」、vohc.org。クリニックチャネルはこれらの推薦を背景に2030年までCAGR 12.8%を記録し、承認製品は価格下落を抑制し研究開発投資に報いる防御的な優位性を獲得しました。推薦エコシステムはまた、カテゴリー認知度と使用頻度を拡大する市場教育イニシアチブを促進し、特に製品選択において専門家の指導に依存する初めてデンタルチューを購入する消費者の間で効果を発揮しています。

電子商取引サブスクリプションモデルによる定期購入の加速

サブスクリプション配送は毎日のチューの在庫切れリスクを排除し、コンプライアンスを向上させ、散発的な購入を安定したキャッシュフローに転換します。ダイレクト・トゥ・コンシューマーのペット専門企業BARKは、2024年度の売上4億9,020万米ドルの89%をオンラインで生み出しており、カスタマイズされた補充カレンダーとデータ駆動型のアップセルの力を示しています。サブスクリプションは小売マークアップも回避し、利益率を改善してターゲットマーケティングの資金を提供します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 歯科的有効性表示に関する規制上の曖昧さ | −1.3% | 世界、特に北米および欧州で深刻 | 中期(2〜4年) |

| ラウハイドおよびハードチューに関する安全上の懸念 | −1.1% | 世界 | 短期(2年以内) |

| 特殊天然原材料のサプライチェーンの不安定性 | −0.8% | 世界、特にアジア太平洋で深刻な影響 | 短期(2年以内) |

| 肥満犬におけるトリーツ使用を制限するカロリーへの注目 | −0.7% | 北米および欧州 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

歯科的有効性表示に関する規制上の曖昧さ

食品医薬品局(FDA)の2024年10月における米国飼料管理官協会(AAFCO)覚書からの撤退は、迅速な原材料審査を終了させ、ブランドをより長い食品添加物申請手続きに追い込み、市場投入コストを増大させています。提案されているペット栄養成分表示パネルおよびラベリング規則はコンプライアンスコストを高め、社内に規制専門人材を持つ既存企業を優遇しています[2]出典:Davis Wright Tremaine、「AAFCOの新しいペットフードモデル規制の理解」、dwt.com。規制上の曖昧さはまた、機能性成分のイノベーションを制約しており、企業は製品差別化の目標とコンプライアンスリスクのバランスを取る必要があり、カテゴリー成長を促進し得る新規処方の導入を潜在的に遅らせています。ペットフード規制をFDA権限下に一元化することを目的とした2024年のPURR法案は、業界関係者が競争力学を再形成し得る実施詳細を待つ中、さらなる不確実性の層を加えています。

ラウハイドおよびハードチューに関する安全上の懸念

窒息、閉塞、化学残留物に関する獣医師の勧告は、多くのオーナーが安全な代替品を評価するよりもチュー全体を避けるよう促しています。2024年のグリーントライプ金属汚染のようなリコールは風評リスクを増幅させています[3]出典:FDA、「TDBBS LLCが潜在的な異物金属汚染によりグリーントライプ犬用トリーツをリコール」、fda.gov。安全上の懸念は、透明な調達、厳格な品質管理、明確な安全コミュニケーションに投資する企業に競争上の優位性をもたらす一方、品質基準が厳格でないコスト重視のメーカーを不利な立場に置く可能性があります。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品形態別:機能性イノベーションがプレミアム成長を牽引

テクスチャードスティックチューは2024年の売上の38.0%を生み出し、チューイング時間を延長し機械的に歯垢を除去するテクスチャード表面により、犬用デンタルチュー市場の基盤であり続けています。デンタルビスケットは、日常の給餌に合う便利な分量管理を求めるオーナーを引き付けています。ラウハイドフリーチューは安全上の懸念から人気を獲得し、機能性プロバイオティクスサブカテゴリーは消費者の好みに影響を与え始めています。機能性・サプリメントチューはCAGR 9.80%を記録しており、ラクトバチルスまたはポストバイオティクス複合体を使用して消化バランスと歯石コントロールを組み合わせています。

急速な機能化は、ウェルネスの積み重ねがプレミアムな棚配置と繰り返し使用を解放する方法を示しています。ブランドはフレーバーイノベーションとともに臨床データを提示し、獣医師はクリーニングの間隔が長い場合に毎日のプロバイオティクスチューをますます処方しています。その結果、機能性処方の犬用デンタルチュー市場規模は2030年までに倍増すると予測されており、硫黄産生口腔細菌を標的とする酵素ブレンドとポストバイオティクスの研究開発パイプラインを育成しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

原材料源別:植物性代替品が勢いを増す

動物性原材料源は2024年に52.0%のシェアを保持し、固有の嗜好性と肉食動物ポジショニングを活用して販売速度を高めています。しかし、植物性品種はCAGR 10.90%でカテゴリーを上回るペースで成長すると予測されています。ケルプ、ひよこ豆、サツマイモのマトリックスは機械的な摩耗を実現しながら、消費者の持続可能性目標に沿っています。ハイブリッドレシピは鶏肉や魚粉とアップサイクルされた野菜を組み合わせ、味と倫理の橋渡しをしています。

この変化はより広い人間の食事トレンドを反映しており、テクスチャーと消化性の着実な改善によって加速されています。欧州のエコラベルと北米のフレキシタリアンなペットオーナーがスーパーマーケットの棚での獲得を促進しています。このモメンタムは、特にライフサイクル分析が削減された炭素フットプリントを定量化した後、今後数年間の犬用デンタルチュー市場規模の重要な推進力として植物性形態を位置づけています。

犬のサイズ別:大型犬セグメントが成長ドライバーとして台頭

20ポンド未満の小型犬種は、都市部の世帯が飼育パターンを支配しているため、2024年の支出の44.0%を占めました。中型犬はマスリテーラー全体で標準化されたサイジングの恩恵を受けています。大型犬種は、郊外への移住とフェンスで囲まれた裏庭が大型犬の採用を促進するにつれ、2030年までCAGR 8.50%を記録しています。

ヘビーチューワーの強度要件は材料コストを押し上げ、ブランドが大型犬種チューをプレミアム価格で提供することを可能にし、数量希薄化を相殺しています。PetIQのMintiesの大型犬向けロールアウトなどのイノベーションは以前のギャップを埋め、小売業者がサイズ別SKUに棚スペースを割り当てることを促しています。このデモグラフィックにおける堅調な成長は犬用デンタルチュー市場を大幅に押し上げ、成熟した小型犬種セグメントにおける遅い単位拡大を補っています。

流通チャネル別:デジタルトランスフォーメーションが加速

ペット専門店は、VOHC推薦と原材料の違いを説明できる知識豊富なスタッフにより、2024年の市場シェアの41.5%を維持しました。オンラインプラットフォームは、自動配送の利便性とバスケットの摩擦を軽減するバンドルサブスクリプションインセンティブに支えられ、すでに相当なシェアを獲得しています。マスマーチャンダイザーは、入門的なオーラルケア製品を求める価格に敏感な顧客にサービスを提供しています。

オンライン小売およびサブスクリプションボックスはCAGR 11.20%を享受しており、店舗の成長を大幅に上回っており、補充サイクルが毎日のチュー消費と一致しています。パーソナライズされたランディングページ、デンタルヘルストラッカーアプリ、ロイヤルティポイントは顧客がペットデータを共有することを促し、機動的な研究開発を促進しています。その結果、犬用デンタルチュー市場はデジタルへの傾斜を続けており、ブランドは生涯価値を獲得するためにCRMとラストマイルロジスティクスに投資しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

北米は2024年に42%を占め、獣医サービスおよび予防的ペット健康製品への一人当たり支出の高さに支えられ、引き続き売上リーダーの地位を維持しています。VOHCシール、強固なクリニックネットワーク、マスマーケット教育キャンペーンが毎日の使用習慣を定着させています。米国が成長を牽引しており、ペット支出は2030年までに約2,000億米ドルに達すると予測されており、デンタルチューがこの支出の増加するシェアを獲得しています。

欧州は成熟しているがプレミアム志向の機会を提供しています。同地域の291億ユーロ(317億米ドル)のペット製品市場は、持続可能なパッケージとオーガニック表示を好みます。ドイツは2024年に68億1,000万ユーロ(74億米ドル)のペット製品売上を記録し、2029年までに84億ユーロ(92億米ドル)に向けて上昇すると予測されています。地域のペットフードサブセット108億ユーロ(118億米ドル)における34%のプライベートラベル浸透率は価値に注目を集めていますが、添加物に関する厳格な欧州連合規制は科学的に実証された処方に報いています。

アジア太平洋地域は最も急速な軌跡を示しており、2030年までCAGR 7.6%で拡大しています。中国の2024年の470億米ドルの消費者向けペット市場は年率7.5%の成長を記録しており、ペットフードが支出の半分以上を占め、米国のサプライヤーがプレミアムポジショニングで69%のシェアを維持しています。山東省などの省の地域製造拠点は輸出スケーラビリティを提供しながら、都市部の中産階級によるオーラルケアルーティンの採用により国内需要が急増しています。一方、インドでは専門小売業者と電子商取引スタートアップが、機能性チューに熱心な初めての犬のオーナーの流入に備えています。

競合ランドスケープ

犬用デンタルチュー市場は2024年に中程度の集中度を示しています。Mars, IncorporatedはGreeniesフランチャイズを通じて相当な市場シェアを保持し、Nestlé (Purina)はDentaLifeで強固な地位を維持しています。Virbac S.A.、Blue Buffalo Pet Products, Inc.(General Mills, Inc.の子会社)、PetSmart LLCが上位5社を構成し、合計で市場の主要部分を占めています。Mars, Incorporatedの10億米ドルのGreenies犬用デンタルチェックロールアウトなど、AI診断への戦略的投資は、既存企業がハードウェアとデータ分析を融合してシェアを守る方法を示しています。

中堅の挑戦者は機能性成分と植物性レシピで差別化しています。SwedenCareのVOHC承認PlaqueOffバイトはオーガニックケルプパウダーを使用し、Other Half Petのポストバイオティクスベーコンチューはマルチベネフィットの魅力を広げています。デジタルネイティブはサブスクリプション経済に依存して小売マージンを下回り、顧客データを活用することで、新興のフレーバーや健康ニーズのマイクロセグメントに対応する機動的なSKUイノベーションを可能にしています。

買収パイプラインは引き続き活発です。General Millsは2024年後半にWhitebridge Pet Brandsを吸収してBlue Buffaloのトリーツ部門を強化し、MarsはCerba Vetを通じて大陸の診断フットプリントを拡大しました。機器サプライヤーJBTによるMarelの買収は、既存および新興のチューブランドにサービスを提供するコパッカーの製造サポートインフラを強化しています。

犬用デンタルチュー業界リーダー

Mars, Incorporated

Blue Buffalo Pet Products, Inc. (General Mills, Inc.)

PetSmart LLC

Virbac S.A.

Nestlé (Purina)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年5月:Marsは、5万3,000枚以上の犬の口腔画像で訓練されたAI搭載ツールであるGREENIES犬用デンタルチェックを発売しました。このツールにより、ペットオーナーはスマートフォンの写真を使用して歯科的健康状態を監視できます。この10億米ドルのデジタルヘルス投資は、消費者が予防的歯科ケアにアプローチする方法を再形成し、付加価値サービスを通じてブランドロイヤルティを強化する可能性のある重要な技術統合を表しています。

- 2025年5月:Other Half Petは、臨床試験において口臭化合物の低減と有害な口腔バイオフィルムの破壊に有効性を示した犬用口腔衛生ポストバイオティクス(COHP)を特徴とするDoggie Dentalを発売しました。ベーコン風味の製品は毎日の使用を対象とし、ケルプやマリアアザミなどの人間グレードの原材料を含み、機能性成分カテゴリーを拡大しています。

- 2025年1月:JBT Corporationは、ペットフードメーカー向けの機器およびサービスプロバイダーであるMarelの買収を完了し、デンタルチューの生産と加工能力を支える製造インフラを強化しました。

- 2024年5月:Marsは、フランスの獣医診断事業Cerba VetおよびANTAGENEにおけるCerba HealthCare Groupの持分の買収を完了し、獣医診断ポートフォリオを強化し、統合的な健康ソリューションを通じて欧州市場でのプレゼンスを拡大しました。

世界の犬用デンタルチュー市場レポートの範囲

| テクスチャードスティックチュー |

| デンタルビスケット |

| ラウハイドフリーチュー |

| 機能性・サプリメントチュー |

| 動物性 |

| 植物性 |

| ハイブリッド原材料 |

| 小型(20ポンド未満) |

| 中型(21〜50ポンド) |

| 大型(50ポンド超) |

| ペット専門店 |

| マスマーチャンダイザー |

| 動物病院 |

| オンライン小売およびサブスクリプションボックス |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 北米その他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| ロシア | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| 韓国 | |

| オーストラリア | |

| アジア太平洋その他 | |

| 中東 | サウジアラビア |

| アラブ首長国連邦 | |

| トルコ | |

| 中東その他 | |

| アフリカ | 南アフリカ |

| エジプト | |

| アフリカその他 |

| 製品形態別 | テクスチャードスティックチュー | |

| デンタルビスケット | ||

| ラウハイドフリーチュー | ||

| 機能性・サプリメントチュー | ||

| 原材料源別 | 動物性 | |

| 植物性 | ||

| ハイブリッド原材料 | ||

| 犬のサイズ別 | 小型(20ポンド未満) | |

| 中型(21〜50ポンド) | ||

| 大型(50ポンド超) | ||

| 流通チャネル別 | ペット専門店 | |

| マスマーチャンダイザー | ||

| 動物病院 | ||

| オンライン小売およびサブスクリプションボックス | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 北米その他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| ロシア | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| オーストラリア | ||

| アジア太平洋その他 | ||

| 中東 | サウジアラビア | |

| アラブ首長国連邦 | ||

| トルコ | ||

| 中東その他 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| アフリカその他 | ||

レポートで回答される主要な質問

犬用デンタルチュー市場は2030年までにどのくらいの速度で成長すると予測されていますか?

CAGR 7.86%で成長し、2025年の7億8,000万米ドルから2030年には11億4,000万米ドルに拡大すると予測されています。

現在の売上をリードしている製品形態はどれですか?

テクスチャードスティックチューは、効果的な歯垢除去設計により2024年の売上の38.0%を占めています。

機能性・サプリメントチューはなぜ人気を集めているのですか?

オーラルケアと消化器サポートを組み合わせており、他のすべての製品形態を上回るCAGR 9.80%を促進しています。

最も強い成長モメンタムを示している地域はどこですか?

アジア太平洋地域は、中国とインドで高まる中産階級のペット飼育が支出を再形成するにつれ、CAGR 7.6%を記録しています。

競合ランドスケープはどの程度集中していますか?

上位5社のメーカーが売上の62.8%を支配しており、カテゴリーは中程度に集約された範囲に位置しています。

最終更新日: