アジア太平洋地域の糖尿病治療薬市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 25.69 十億米ドル |

| 市場規模 (2026) | 26.41 十億米ドル |

| 市場規模 (2031) | 30.31 十億米ドル |

| 成長率 (2026 - 2031) | 2.79% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋地域の糖尿病治療薬市場分析

アジア太平洋地域の糖尿病治療薬市場規模は2026年に260億4,100万米ドルと推定され、2025年の256億9,000万米ドルから成長し、2031年には303億1,000万米ドルに達する見通しで、2026年〜2031年にかけてCAGR 2.79%で成長します。

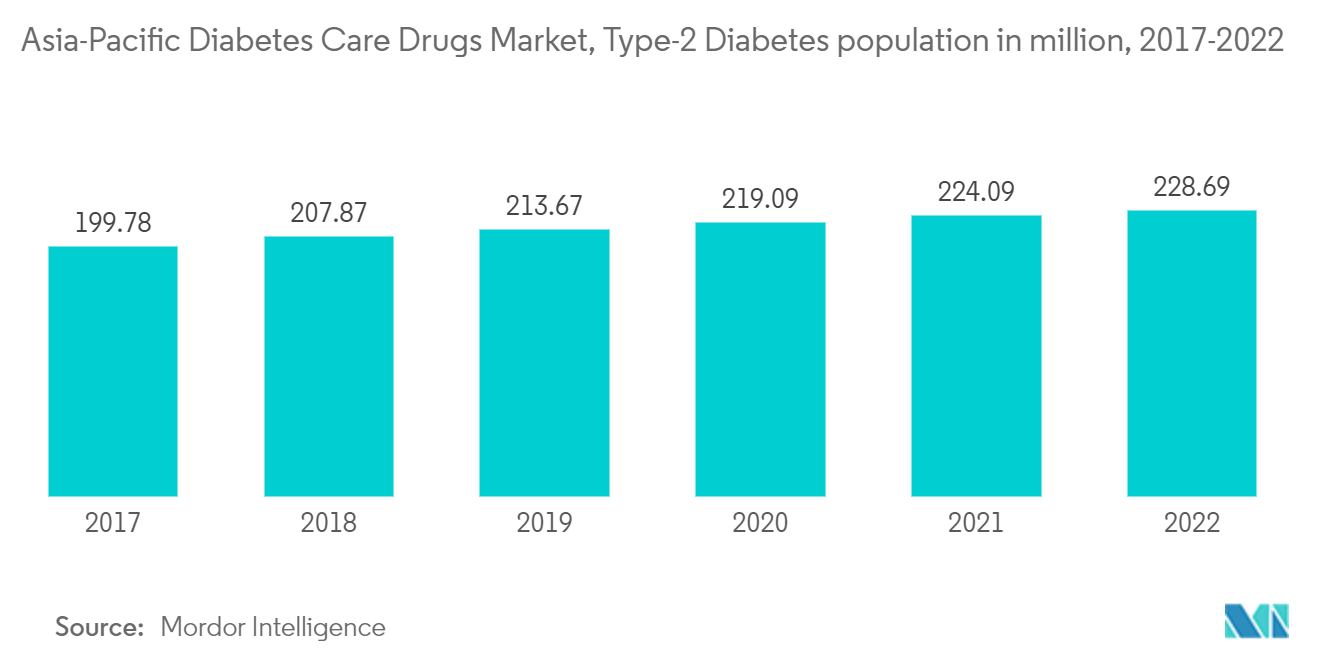

過去数十年にわたり、アジア諸国では糖尿病患者、特に2型糖尿病患者が急速に増加しています。世界の糖尿病人口の70%以上が発展途上国に集中しています。アジア太平洋地域では、高齢化人口の増加と糖尿病有病率の上昇が見込まれており、主にストレスレベルの高まり、座りがちなライフスタイル、喫煙、過度のアルコール摂取が体内の血糖値を上昇させ、市場の成長を促進しています。

さらに、同地域における一部の抗糖尿病薬メーカーの生産拠点の存在も市場成長を後押ししています。しかし、薬剤費の高騰は市場の主要な抑制要因の一つと考えられています。OECD iLibraryによると、アジア太平洋地域では約2億2,700万人が2型糖尿病を抱えており、そのうち約半数は未診断のまま長期合併症の発症リスクに気づいていません。

したがって、上記の要因により、分析期間中に対象市場は成長が見込まれます。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アジア太平洋地域の糖尿病治療薬市場のトレンドとインサイト

経口抗糖尿病薬セグメントは現在、アジア太平洋地域の糖尿病治療薬市場において最高の市場シェアを占めています

経口抗糖尿病薬セグメントは現在、アジア太平洋地域の糖尿病治療薬市場において最高の市場シェアを占めており、予測期間中に約3.1%のCAGRを記録すると予想されています。

経口抗糖尿病薬は国際的に普及しており、ライフスタイル管理と並行して2型糖尿病の治療強化が必要な場合に使用が推奨されています。経口薬は、その幅広い有効性、安全性、および作用機序から、2型糖尿病治療において通常最初に使用される薬剤です。抗糖尿病薬は、糖尿病患者が病状をコントロールし、糖尿病合併症のリスクを低下させるのに役立ちます。糖尿病患者は、血糖値をコントロールし低血糖および高血糖を回避するために、生涯にわたって抗糖尿病薬を服用する必要がある場合があります。

経口抗糖尿病薬は管理が容易でコストが低いという利点があるため、インスリンに代わる魅力的な選択肢となり、服薬アドヒアランスを高める優れた受容性が得られています。DPP-4やSGLT-2などの新世代経口薬が糖尿病患者の心血管リスクを低減することから、経口抗糖尿病薬の使用が増加しています。SGLT-2とGLP-1は、DPP-4阻害薬よりも効果的に死亡率を低下させることと関連しています。メグリチニドとスルホニル尿素は、膵臓ベータ細胞からのインスリン分泌を直接促進する経口血糖降下薬です。

アジア太平洋地域では近年、糖尿病有病率が急激に増加しています。中国やインドなどの発展途上国では、糖尿病の罹患率が過去最高水準に達しています。糖尿病患者は、血糖値をモニタリングしながら、経口抗糖尿病薬の服用や追加の炭水化物摂取など、正常な血糖値を維持するために一日を通じて多くの調整を行う必要があります。主要メーカーは、市場で相当なシェアを獲得するために、技術革新と先進製品の開発に注力しています。

したがって、上記の要因により、予測期間中にセグメントの成長が促進されると予想されます。

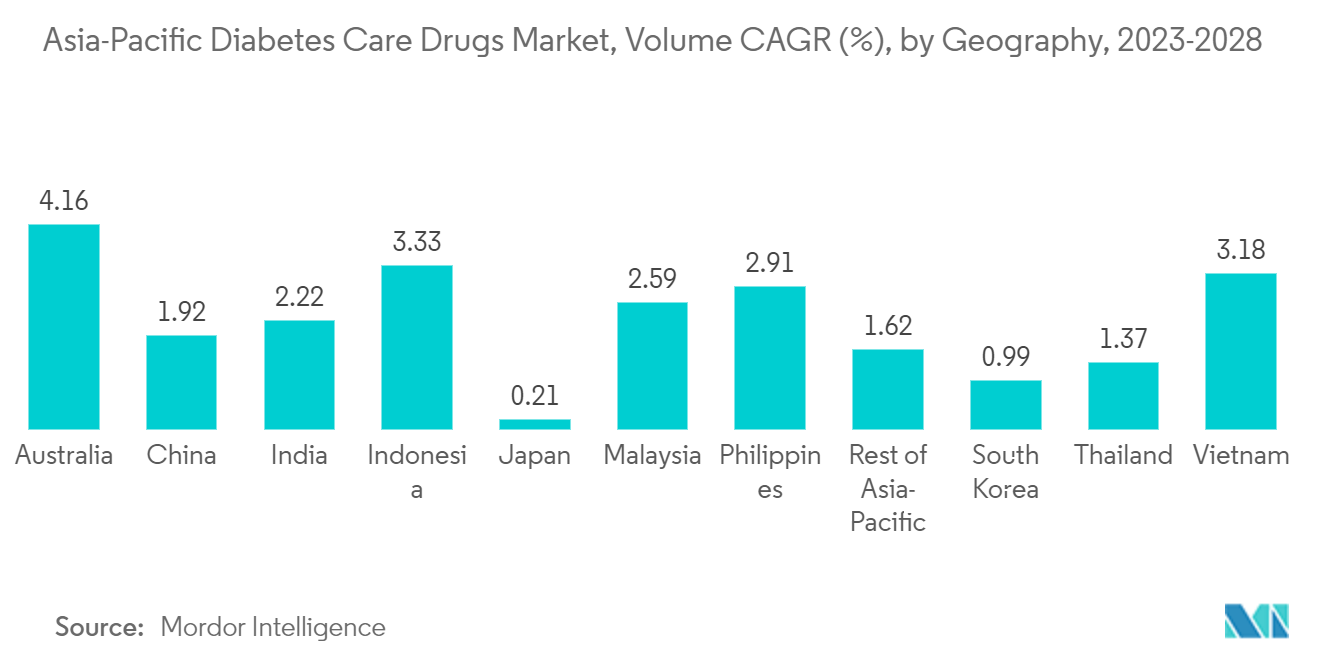

中国は現在、アジア太平洋地域の糖尿病治療薬市場において最高の市場シェアを保有しています

アジア太平洋地域において、中国は糖尿病人口の増加により有望な成長市場として認識されています。中国は成熟した市場であり、緩やかな経済成長、高齢化人口、競争激化などの関連課題を抱えています。この地域では、2型糖尿病患者の間で経口抗糖尿病薬への嗜好が高まっており、対象市場の成長を促進しています。

中国は最高の市場シェアを有しており、世界の糖尿病治療薬市場に大きく貢献しています。同国ではジェネリック医薬品メーカーの数が著しく増加しています。さらに、対象市場における世界的な主要プレーヤーは、地域プレーヤーとの激しい競争に直面しています。

患者は紹介状なしに病院の薬局から直接薬を入手することができます。国民健康保険の導入とその普遍的な適用にもかかわらず、外来薬の大部分は依然として自己負担が求められています。患者の負担を軽減するため、中国は国家必須医薬品制度の実施を開始しており、患者による薬剤使用の保証を目指しています。

国家衛生健康委員会によると、中国は糖尿病患者の医療費を削減するため、外来患者の薬剤費の半分以上を償還する措置を講じています。全国代謝疾患臨床研究センターによると、中国のより多くの病院が糖尿病治療の新モデルの探求の一環として国家代謝管理センター(MMC)を設立する予定であり、分析期間中に市場を後押しするとされています。

競合環境

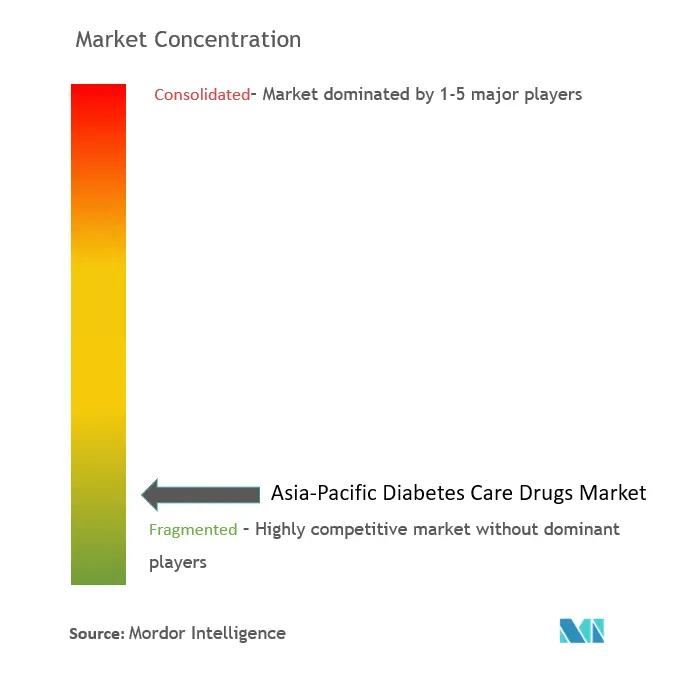

アジア太平洋地域の糖尿病ケア薬市場は断片化されており、主要国では少数の主要メーカーが存在感を示す一方、残りの市場はその他の地域固有または地域特化型メーカーで構成されています。近年プレーヤー間で行われた合併・買収により、企業は市場プレゼンスの強化とイノベーションの推進を図っています。

アジア太平洋地域の糖尿病治療薬産業リーダー

AstraZeneca

Boehringer Ingelheim

Novo Nordisk A/S

Eli Lilly and Company

Sanofi Aventis

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2023年10月:Glenmark Pharmaceuticalsは、インドにおける2型糖尿病管理のための新薬Zitaを発売しました。この三剤固定用量配合薬は、テネリグリプチン、ダパグリフロジン、メトホルミンで構成されています。1錠14ルピーで販売されるZitaは、糖尿病患者の血糖コントロールの改善を目的としています。さらに、治療の1日あたりの費用を30%削減し、患者にとっての手頃さを高めることが期待されています。

- 2022年7月:Gan & Lee Pharmaceuticals Co., Ltd.は、中国の国家薬品監督管理局(NMPA)が糖尿病管理の改善を目的とするGZR4の治験薬申請を承認したと発表しました。GZR4は新世代の週1回投与超持効型インスリンであり、ヒトへの皮下注射による週1回投与で1週間にわたる基礎血糖の安定したコントロールを達成することが期待されています。

アジア太平洋地域の糖尿病治療薬市場レポートの調査範囲

糖尿病治療薬は、血液中のグルコース濃度を低下させることで糖尿病を管理するために使用されます。アジア太平洋地域の糖尿病治療薬市場は、薬剤別、投与経路別、地域別にセグメント化されています。本レポートは、上記セグメントの金額(米ドル)および数量(ミリリットル)を提供しています。

| ビグアナイド系 | メトホルミン |

| アルファグルコシダーゼ阻害薬 | アルファグルコシダーゼ阻害薬 |

| ドーパミンD2受容体作動薬 | ブロモクリプチン(サイクロセット) |

| ナトリウム・グルコース共輸送体2(SGLT-2)阻害薬 | インボカナ(カナグリフロジン) |

| ジャーディアンス(エンパグリフロジン) | |

| ファーシガ/フォシーガ(ダパグリフロジン) | |

| スグラット(イプラグリフロジン) | |

| ジペプチジルペプチダーゼ4(DPP-4)阻害薬 | ジャヌビア(シタグリプチン) |

| オングリザ(サキサグリプチン) | |

| トラジェンタ(リナグリプチン) | |

| ビピディア/ネシーナ(アログリプチン) | |

| ガルバス(ビルダグリプチン) | |

| スルホニル尿素系 | スルホニル尿素系 |

| メグリチニド系 | メグリチニド系 |

| 基礎インスリンまたは持効型インスリン | ランタス(インスリン グラルギン) |

| レベミル(インスリン デテミル) | |

| トレシーバ(インスリン グラルギン) | |

| トレシーバ(インスリン デグルデク) | |

| バサグラー(インスリン グラルギン) | |

| ボーラスインスリンまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) |

| ヒューマログ(インスリン リスプロ) | |

| アピドラ(インスリン グルリジン) | |

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード |

| ヒューマリン | |

| インスマン | |

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー |

| ヒトインスリン バイオシミラー |

| インスリン配合剤 | ノボミックス(二相性インスリン アスパルト) |

| ライゾデグ(インスリン デグルデクおよびインスリン アスパルト) | |

| ゾルトファイ(インスリン デグルデクおよびリラグルチド) | |

| 経口配合剤 | ジャヌメット(シタグリプチンおよびメトホルミン) |

| GLP-1受容体作動薬 | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | |

| バイデュレオン(エキセナチド) | |

| トルリシティ(デュラグルチド) | |

| リキスミア(リキシセナチド) | |

| アミリン類似体 | シムリン(プラムリンチド) |

| 経口 |

| 皮下 |

| 静脈内 |

| オーストラリア |

| 中国 |

| インド |

| インドネシア |

| 日本 |

| マレーシア |

| フィリピン |

| 韓国 |

| タイ |

| ベトナム |

| アジア太平洋地域のその他 |

| 経口抗糖尿病薬 | ビグアナイド系 | メトホルミン |

| アルファグルコシダーゼ阻害薬 | アルファグルコシダーゼ阻害薬 | |

| ドーパミンD2受容体作動薬 | ブロモクリプチン(サイクロセット) | |

| ナトリウム・グルコース共輸送体2(SGLT-2)阻害薬 | インボカナ(カナグリフロジン) | |

| ジャーディアンス(エンパグリフロジン) | ||

| ファーシガ/フォシーガ(ダパグリフロジン) | ||

| スグラット(イプラグリフロジン) | ||

| ジペプチジルペプチダーゼ4(DPP-4)阻害薬 | ジャヌビア(シタグリプチン) | |

| オングリザ(サキサグリプチン) | ||

| トラジェンタ(リナグリプチン) | ||

| ビピディア/ネシーナ(アログリプチン) | ||

| ガルバス(ビルダグリプチン) | ||

| スルホニル尿素系 | スルホニル尿素系 | |

| メグリチニド系 | メグリチニド系 | |

| インスリン | 基礎インスリンまたは持効型インスリン | ランタス(インスリン グラルギン) |

| レベミル(インスリン デテミル) | ||

| トレシーバ(インスリン グラルギン) | ||

| トレシーバ(インスリン デグルデク) | ||

| バサグラー(インスリン グラルギン) | ||

| ボーラスインスリンまたは速効型インスリン | ノボラピッド/ノボログ(インスリン アスパルト) | |

| ヒューマログ(インスリン リスプロ) | ||

| アピドラ(インスリン グルリジン) | ||

| 従来型ヒトインスリン | ノボリン/アクトラピッド/インスラタード | |

| ヒューマリン | ||

| インスマン | ||

| バイオシミラーインスリン | インスリン グラルギン バイオシミラー | |

| ヒトインスリン バイオシミラー | ||

| 配合薬 | インスリン配合剤 | ノボミックス(二相性インスリン アスパルト) |

| ライゾデグ(インスリン デグルデクおよびインスリン アスパルト) | ||

| ゾルトファイ(インスリン デグルデクおよびリラグルチド) | ||

| 経口配合剤 | ジャヌメット(シタグリプチンおよびメトホルミン) | |

| 非インスリン注射薬 | GLP-1受容体作動薬 | ビクトーザ(リラグルチド) |

| バイエッタ(エキセナチド) | ||

| バイデュレオン(エキセナチド) | ||

| トルリシティ(デュラグルチド) | ||

| リキスミア(リキシセナチド) | ||

| アミリン類似体 | シムリン(プラムリンチド) | |

| 投与経路別 | 経口 | |

| 皮下 | ||

| 静脈内 | ||

| 地域 | オーストラリア | |

| 中国 | ||

| インド | ||

| インドネシア | ||

| 日本 | ||

| マレーシア | ||

| フィリピン | ||

| 韓国 | ||

| タイ | ||

| ベトナム | ||

| アジア太平洋地域のその他 | ||

レポートで回答される主要な質問

アジア太平洋地域の糖尿病ケア薬市場の規模はどのくらいですか?

アジア太平洋地域の糖尿病ケア薬市場規模は2026年に260億4,100万米ドルに達し、CAGR 2.79%で成長して2031年までに303億1,000万米ドルに達すると予想されています。

アジア太平洋地域の糖尿病ケア薬市場の現在の規模はどのくらいですか?

2026年、アジア太平洋地域の糖尿病ケア薬市場規模は260億4,100万米ドルに達すると予想されています。

アジア太平洋地域の糖尿病ケア薬市場の主要プレーヤーは誰ですか?

AstraZeneca、Boehringer Ingelheim、Novo Nordisk A/S、Eli Lilly and Company、Sanofi Aventisがアジア太平洋地域の糖尿病ケア薬市場における主要企業です。

このアジア太平洋地域の糖尿病ケア薬市場レポートはどの年を対象としており、2025年の市場規模はどのくらいでしたか?

2025年、アジア太平洋地域の糖尿病ケア薬市場規模は256億9,000万米ドルと推定されました。本レポートは、2019年、2020年、2021年、2022年、2023年、2024年、2025年のアジア太平洋地域の糖尿病ケア薬市場の過去の市場規模を対象としています。また、2026年、2027年、2028年、2029年、2030年、2031年のアジア太平洋地域の糖尿病ケア薬市場規模の予測も提供しています。

最終更新日: