アジア太平洋アルファルファ市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 基準年の市場規模 (2025) | 10.90 十億米ドル |

| 市場規模 (2026) | 11.35 十億米ドル |

| 市場規模 (2031) | 14.60 十億米ドル |

| 成長率 (2026 - 2031) | 5.17% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアジア太平洋アルファルファ市場分析

アジア太平洋アルファルファ市場規模は、2025年の109.0 ビリオン 米ドルおよび2026年の113.5 ビリオン 米ドルから、2026年から2031年にかけて5.17%のCAGRで2031年までに146.0 ビリオン 米ドルに達すると予測されています。2025年のベースは、一時的な価格急騰ではなく、契約による商業調達の構造的な増加を反映しており、アジア太平洋アルファルファ市場の需要側がより組織化されつつあることを示しています。中国の大規模酪農場は、国内の粗飼料供給が追いつかないペースで1頭当たりの生産性目標を引き上げているため、引き続き地域需要の主要な牽引役となっています。一方、インドは組織化された酪農協同組合の着実な拡大を通じて第二の需要源を加えています。アジア太平洋アルファルファ市場は製品レベルでも変化しており、ペレットやその他の加工形態は輸送性・保管性に優れ、自動給餌システムにも適合しやすいことから、長距離貿易においてシェアを拡大しています。競争行動は多原産地調達、認証加工、トレーサブルなサプライチェーンへと移行しつつある一方、水ストレス、フレートの変動性、品種の商業化の遅れが、アジア太平洋アルファルファ市場への新規供給参入のスピードを引き続き制限しています。

主要レポートのポイント

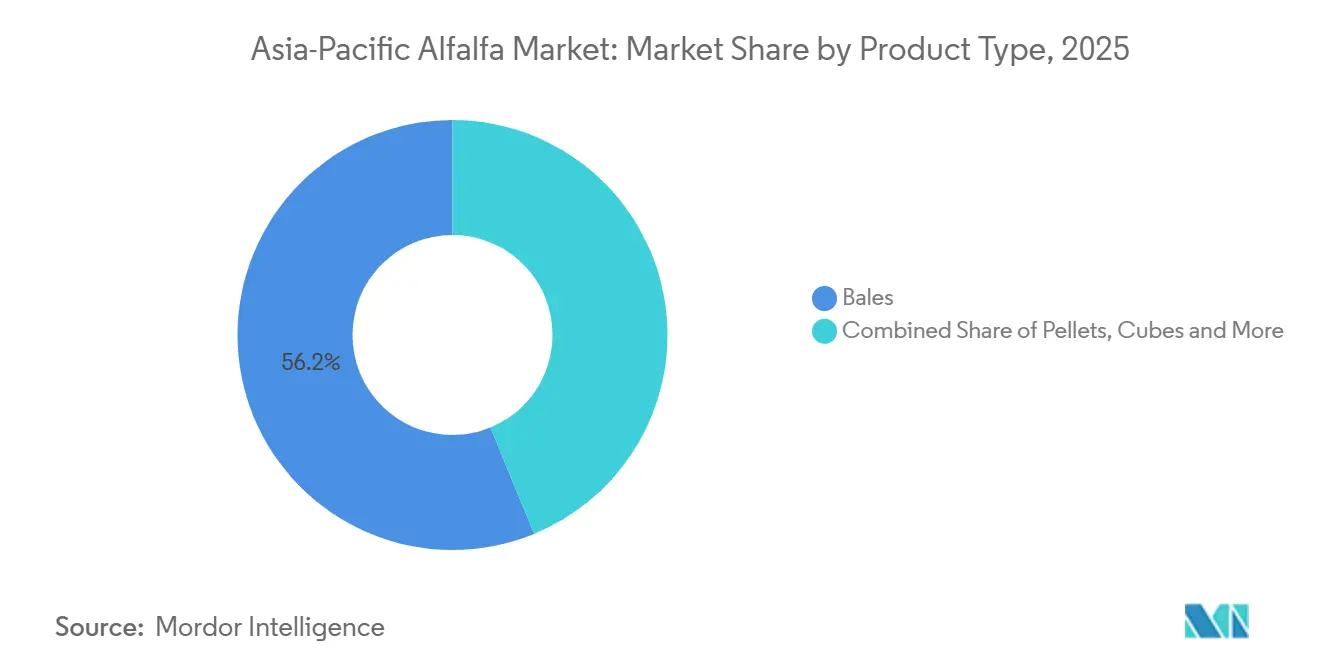

- 製品タイプ別では、ベールが2025年のアジア太平洋アルファルファ市場シェアの56.2%を占め、ペレットは2026年から2031年にかけて最も速い7.4%のCAGRで成長すると推定されています。

- 用途別では、乳牛飼料が2025年のアジア太平洋アルファルファ市場規模の49.5%のシェアを占め、馬用飼料は2026年から2031年にかけて6.8%のCAGRで拡大すると予測されています。

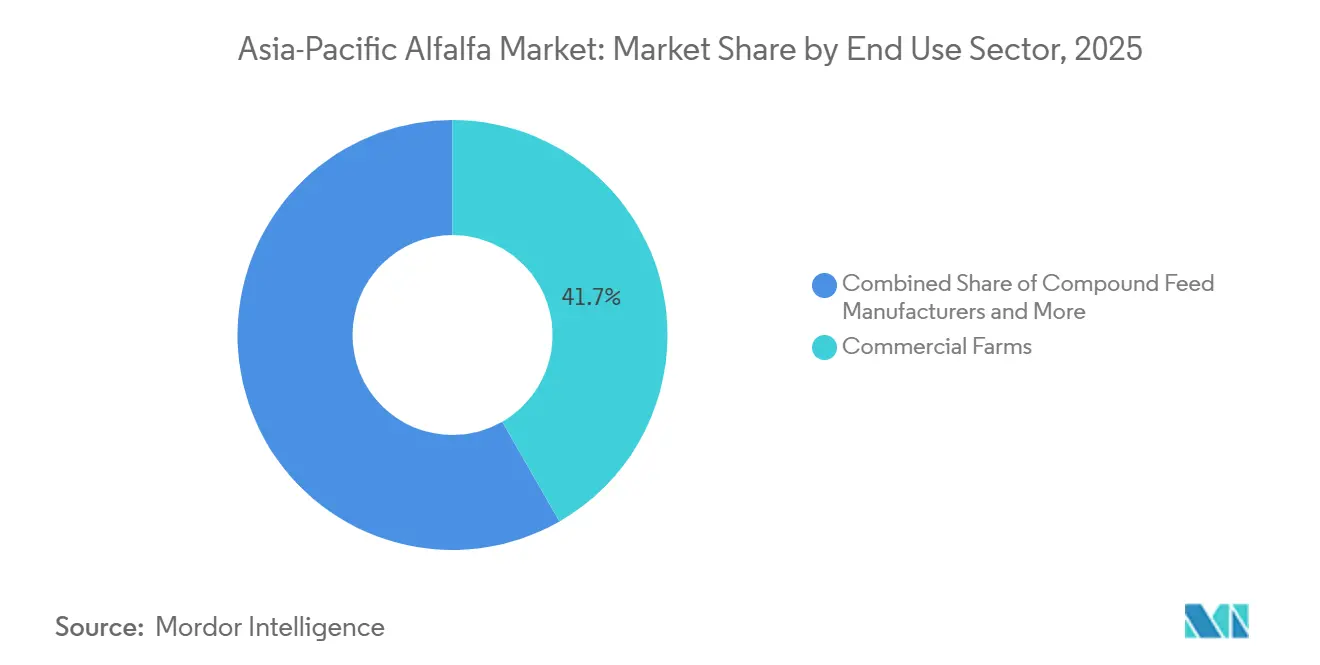

- 最終用途セクター別では、商業農場が2025年に41.7%のシェアでトップとなり、ペットフードおよび特殊栄養は2026年から2031年にかけて7.1%のCAGRで成長すると推定されています。

- 地域別では、中国が2025年に35.1%のシェアでトップとなり、インドは2026年から2031年にかけて最も速い8.9%のCAGRで成長すると予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アジア太平洋アルファルファ市場のトレンドと洞察

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 中国における商業酪農の統合拡大 | +1.20% | 中国、特に内モンゴルおよび河北省の酪農クラスター | 短期(2年以内) |

| インドの組織化された酪農協同組合におけるプレミアム粗飼料の採用 | +0.80% | インド、特にグジャラート州、マハラシュトラ州、パンジャブ州、ハリヤーナー州、ウッタル・プラデーシュ州 | 中期(2〜4年) |

| 輸出品質の向上、トレーサビリティ、および契約供給プレミアム | +0.70% | オーストラリア、スペイン、ルーマニア、中国、日本、韓国 | 中期(2〜4年) |

| 都市部および都市近郊の畜産システムからの温室グレード粗飼料需要 | +0.40% | 中国およびインドの都市部・都市近郊畜産地帯 | 中期(2〜4年) |

| 機械化された乾燥・ペレット化による貯蔵寿命の延長と貿易範囲の拡大 | +0.90% | アジア太平洋の主要貿易回廊 | 短期(2年以内) |

| 多原産地飼料調達による気候リスクのヘッジ | +0.50% | 中国、韓国、オーストラリア、スペイン、ルーマニア、エジプト、南アフリカ | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

中国における業酪農の統合拡大

中国の酪農セクターは、数年間の供給過剰と低迷した乳価を経て、2026年に回復・再編フェーズにあります。米国農務省(USDA)によると、メガファームは2025年に全国の生乳生産量の68.0%以上を占めており、この転換によりアジア太平洋アルファルファ市場における需要は少数ながらはるかに大規模な買い手に集中しています。これらの農場は標準化された高タンパク質飼料に依存しており、あらゆる季節を通じて安定したアルファルファ供給の必要性を高めています。2025年初頭に米国産アルファルファに125%の関税が課された期間中、一部の中国農場は1頭当たりの1日アルファルファ使用量を3キログラムから1.5キログラムに削減しました。この調整により乳量と畜群の健康状態が低下し、高産乳システムにおいてプレミアムアルファルファの代替がいかに困難であるかが示されました。内モンゴルは人工粗飼料の植栽を139万ヘクタールに拡大し、粗飼料の総供給量は2025年に7,500万メトリックトンを超えました[1]出典:新華社通信、「中国の畜産大国が環境に優しい生産性追求において牧草地管理を改善」、english.news.cn。そのため、長期調達契約がより一般的になりつつあり、主要サプライヤーはアジア太平洋アルファルファ市場における将来の数量についてより良い見通しを得ています。

インドの組織化された酪農協同組合におけるプレミアム粗飼料の採用

インドの組織化された酪農システムは、プレミアム粗飼料基盤よりも速いペースで拡大しており、アジア太平洋アルファルファ市場においてアルファルファへの明確な需要を生み出しています。2025年5月、インド政府は飼料生産、疾病管理、酪農開発に特化した3つの複数州にまたがる協同組合を発表しました。この取り組みにより、認証飼料の調達が強化され、高品質粗飼料への需要が増加し、組織化された酪農サプライチェーンにおけるアルファルファの普及が支援されると予測されています[2]出典:インド全国協同組合連合、「サハカル・ジャグラン」、2025年、NCUI、ncui.coop。マラバール地域協同組合牛乳生産者連合は、農家が高い飼料コストに対応できるよう、2025年に882,000米ドルの飼料補助金を配布しました。インドは、国内のアルファルファ生産量が大規模な組織化された買い手が求めるタンパク質基準を一貫して満たしていないため、依然として構造的な粗飼料不足に直面しています。インド草地・飼料研究所との種子改良作業も進展しており、中期的な生産性向上を支援しています。協同組合が生乳集荷と飼料計画を拡大するにつれ、プレミアム粗飼料の購買シーズンはアジア太平洋アルファルファ市場全体でより長く、より予測可能になる可能性があります。

輸出品質の向上、トレーサビリティ、および契約供給プレミアム

トレーサブルかつ契約に基づく貿易への移行は、アジア太平洋アルファルファ市場においてニッチな特徴ではなく基本的な要件となりつつあります。2025年の関税ショックがサプライヤー管理の弱さによるコストを露呈したため、買い手は文書化、ラボ試験、出荷の一貫性により注意を払うようになっています。国際貿易センターのトレードマップによると、中国のアルファルファミールおよびペレットの輸入量は2024年から2025年にかけて43.2%減少しました[3]出典:国際貿易センター、「トレードマップ」、2025年、trademap.org。このパターンは、買い手が信頼性の高い品質認証済み供給と引き換えに高い単価を受け入れる意向があったことを示しています。広東燕塘乳業は2026年3月の正式入札において6社の認証輸入サプライヤーを選定しており、大規模乳業加工業者の間でより体系化されたサプライヤー承認プロセスが進んでいることを示しています。この転換は、完全なチェーントレーサビリティと定期的な技術コンプライアンスを支援できる輸出業者に報いるものです。また、アジア太平洋アルファルファ市場全体において、加工製品およびプレミアム契約のマージン拡大を支援しています。

都市部および都市近郊の畜産システムからの温室グレード粗飼料需要

アジア太平洋アルファルファ市場において、都市部および都市近郊の畜産システムを通じて、より小規模ながら重要な特殊チャネルが台頭しています。主要消費地の近くに立地する農場は、安定した栄養品質と、雑草種子、重金属、アフラトキシンに対するより厳格な管理を備えた粗飼料を必要としています。これらの事業者は認証済み生乳供給プログラムの下で運営されることが多く、飼料の一貫性はコストと同様に重要です。中国北部では、連続ベルト乾燥施設が拡大し、このような買い手に年間を通じた標準化製品を提供しています。インドでは、都市近郊の畜産システムがオープンなスポット購入ではなく、協同組合の購買プログラムとますます連携するようになっています。この需要チャネルは主流の酪農飼料よりもまだ小規模ですが、検証済み品質に対する支払い意欲がより強いマージンを支えています。その結果、特殊加工とコンプライアンスは、アジア太平洋アルファルファ市場におけるサプライヤーのポジショニングにとってより重要になっています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算)(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 主要生産地帯における水ストレスおよび灌漑競争 | -0.60% | 中国北西部、内モンゴル、オーストラリアのリバリーナ、マレー・ダーリング盆地 | 長期(4年以上) |

| アジア域内貿易航路における高いフレート変動性と港湾混雑 | -0.50% | 中国、日本、韓国の輸入航路 | 短期(2年以内) |

| 輸出回廊近辺の土地コストと収量の不確実性 | -0.40% | オーストラリアのリバリーナおよび中国北部平原 | 中期(2〜4年) |

| 耐塩性・耐熱性品種の商業化の遅れ | -0.30% | 南アジア、東南アジア、インド沿岸部、中国北西部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

主要生産地帯における水ストレスおよび灌漑競争

アルファルファは、最適な収量を達成するために大量の水投入と安定した灌漑を必要とする作物です。中国北部および西インドの一部における季節的な水不足は、国内生産の拡大を妨げています。パンジャブ州およびハリヤーナー州では、地下水の枯渇により水集約型作物に対する規制上の監視が強化されています。同様に、中国の水利用改革は水ストレスの高い省での灌漑に制限を課しています。中央地下水委員会(CGWB)は州政府と協力して、2025年の年次動的地下水資源評価を完了しました。インドの中央地下水委員会(CGWB)によると、国内の年間地下水涵養量の合計は4,485.2 ビリオン 立方メートル(BCM)であり、採取可能な地下水資源は4,077.5 BCMに達します[4]出典:ジャル・シャクティ省、「動的地下水資源評価、2025年」、pib.gov.in。これにより、灌漑インフラがより整備されているオーストラリアのマレー・ダーリング盆地や中国の新疆など、水ストレスの少ない地域への生産移転が促進されますが、需要地への輸送コストの高さは依然として課題です。

アジア域内貿易航路における高いフレート変動性と港湾混雑

フレートの変動性は、貿易の多くがコンテナ輸送に依存しているため、アジア太平洋アルファルファ市場にとって依然として直接的なコスト問題です。2025年半ば、シンガポールはヤード容量の約90.0%で稼働し、船舶の待機時間は最大2日に達しました。また、上海、寧波、釜山、クラン港、シドニーでも混雑が報告されました。海運会社も緊急割増料金を追加しました。ディメルコ・エクスプレス・グループによる2025年7月のアジア太平洋フレート最新情報でも、主要な東西航路およびアジア域内航路全体でタイトな輸送能力が指摘されました。アルファルファの輸送は、製品の価値密度が他の多くの農産物より低いため、特に影響を受けやすい状況にあります。機器不足、積み替え貨物、追加割増料金が同時に発生すると、サプライヤーのマージンは急速に圧縮され、低価値のベール形態は取引が困難になります。このため、基礎的な飼料需要が堅調であっても、フレート状況はアジア太平洋アルファルファ市場に対する実質的な商業上の抑制要因であり続けています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:長距離貿易においてペレットがベールに対してシェアを拡大

ベールは2025年のアジア太平洋アルファルファ市場において金額ベースで56.2%を占め、中国、日本、韓国全体でリーディングフォーマットとなりました。そのリードは、オーストラリア、米国太平洋岸北西部、スペインの輸出業者と、ベール取扱システムをすでに使用している大規模酪農買い手との長年の貿易関係から生まれました。圧縮ベール、ペレット、キューブがアジア太平洋アルファルファ市場における残りの需要を構成し、それぞれのフォーマットが異なるフレート、保管、飼料ニーズに対応しています。

ペレットは、コンテナ利用率の向上、保管ロスの低減、自動給餌システムでの使いやすさに支えられ、2026年から2031年にかけて最も速い7.4%のCAGRを記録すると予測されています。キューブは、低粉塵で農場レベルでの分量調整が容易なため、馬用および特殊家畜の買い手に引き続き支持されています。圧縮ベールはフレート効率が重要な長距離輸出ルートで引き続き重要であり、標準ベールは大規模酪農調達チームにとって最も馴染みのあるフォーマットであり続けるため、より安定したペースで成長し続けるでしょう。中国の飼料グレードコンプライアンスの厳格化も、認証乾燥工場が供給する加工フォーマットのポジションを強化しています。

注記: 個別セグメントのシェアはレポート購入に入手可能

用途別:乳牛飼料が需要を支え、馬用飼料がより速く拡大

乳牛飼料は2025年のアジア太平洋アルファルファ市場規模の49.5%のシェアを占め、他の用途グループを大きく引き離してトップを維持しました。このリーダーシップは、特に商業的な生乳システムが一貫したタンパク質粗飼料に依存している中国と韓国において、高産乳飼料におけるアルファルファの不可欠な役割から生まれました。肉牛飼料が別の重要な用途として続き、家禽、馬用、小型反芻動物、ラクダ科動物、その他の家畜飼料がアジア太平洋アルファルファ市場においてより小規模ながら確立された需要プールを形成しています。

馬用飼料は、日本、韓国、東南アジア全体で馬術インフラ、レジャー目的の馬の所有、プレミアム粗飼料の使用が拡大するにつれ、2026年から2031年にかけて最も速い6.8%のCAGRで成長すると予測されています。肉牛飼料はオーストラリアにおける品質重視の肥育プログラムを背景に引き続き増加し、家禽飼料は繊維と色素沈着のためのアルファルファミールのより小規模ながら安定したユーザーであり続けます。小型反芻動物の需要は組織化されたヤギおよび羊の生乳チェーンで安定を維持し、ラクダ科動物およびその他の家畜飼料は買い手層の価格感度が低いため、数量は限られながらも価値は堅調に推移するでしょう。

最終用途セクター別:商業農場がリードし、特殊栄養がより速い成長を加える

商業農場は2025年の最終用途セクターセグメンテーションにおいてアジア太平洋アルファルファ市場の41.7%を占め、バルクおよびプレミアム酪農調達の主要チャネルとしての役割を反映しています。特に中国の大規模農場は長期契約を通じて購買を標準化しており、アジア太平洋アルファルファ市場において商業農場が配合飼料メーカー、家庭用飼育者、特殊買い手を引き離してトップを維持しています。配合飼料メーカーが次の重要な用途を代表し、家庭用飼育者は数量では最小ですが、より高い包装製品価格を支えています。

ペットフードおよび特殊栄養は、アルファルファタンパク質濃縮物が日本、韓国、オーストラリアのプレミアムペットフードおよび特殊栄養用途に参入するにつれ、2026年から2031年にかけて最も速い7.1%のCAGRで成長すると推定されています。配合飼料メーカーは数量ベースの購買を通じて成長を続けるでしょうが、直接の商業農場よりも価格感度が高い状態が続きます。家庭用飼育者は小動物および馬用途のキューブとペレットへの需要を支え続け、商業農場はアジア太平洋アルファルファ市場に最も広範で安定したベースを提供し続けます。この用途特化型購買への転換は、バルクチャネルとプレミアムチャネルの両方に対応できるサプライヤーの収益ミックスを改善しています。

地域分析

中国は2025年のアジア太平洋アルファルファ市場シェアの35.1%を占め、明確な差をつけて地域最大の需要センターであり続けました。メガファームの統合により購買が少数ながらより大規模な酪農事業者に集中し、アジア太平洋アルファルファ市場における長期契約と多原産地調達の利用が増加しています。米国産アルファルファへの関税引き上げは、一部の農場が1日当たりの配合率を下げて生産性の低下を経験したことで、単一の供給源に過度に依存することのコストを露呈しました。日本は地域のプレミアム輸入市場であり続け、2025年の着地アルファルファ価格は一般的に1メトリックトン当たり390米ドルから500米ドルの範囲で、調達は厳格な品質基準によって形成されています。

インドは、プレミアム粗飼料の供給よりも組織化された酪農需要の増加が速いため、2026年から2031年にかけてアジア太平洋アルファルファ市場で最も速い8.9%のCAGRを記録すると推定されています。2025年5月の新たな複数州協同組合の発表は、制度的な飼料需要を強化し、大規模酪農州におけるより正式な調達を支援しています。オーストラリアは引き続き地域の主要供給地域であり、灌漑アルファルファ生産はリバリーナおよびゴールバーン・バレー地区に集中しています。マレー・ダーリング盆地における水配分の圧力は2026年に強まっており、輸出の柔軟性を制限し、農場から港湾までの統合が強固な事業者を優位にしています。

韓国はアジア太平洋アルファルファ市場においてプレミアム輸入市場であり続けました。2026年6月の韓国農業技術振興院と韓国酪農・肉牛農家協会との間の覚書は、国内粗飼料能力の構築に向けたより正式な取り組みを示しました。その他のアジア太平洋地域、特にベトナム、インドネシア、タイは、まだ発展の初期段階にありますが、商業的な畜産システムの拡大と飼料品質要件の向上に伴い、需要の増加を示しています。韓国の配合飼料セクターは成熟していますが、家禽および豚の群れにおける疾病による変動が2026年の飼料需要に短期的な不安定性を加えています。

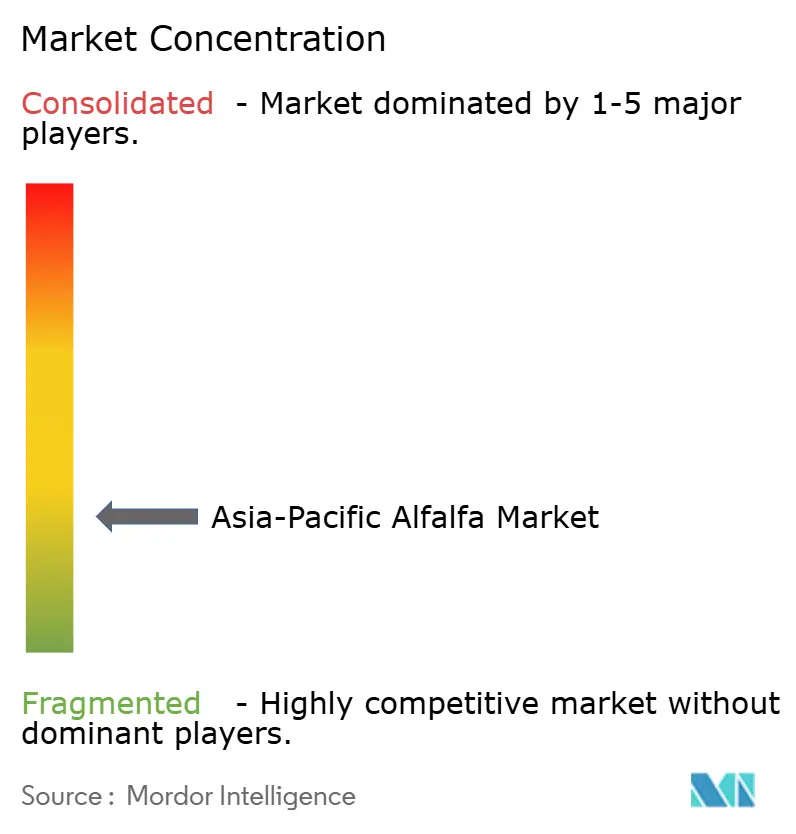

競合環境

アジア太平洋アルファルファ市場は2025年も断片化した状態が続き、上位5社が多数の地域輸出業者およびサプライヤーとともに市場の相当なシェアを占めました。Al Dahra Holding LLCは2025年に最大のシェアを占め、スペイン、ルーマニア、エジプト、オーストラリア、アルゼンチンにわたる10万ヘクタール以上をカバーする多原産地調達プラットフォームに支えられています。このネットワークにより、政策変更が通常の貿易フローを混乱させた際に、出荷を迅速に転換し供給原産地を変更することができます。Anderson Hay and Grain Co., Inc.は、強力な輸出ネットワークと中国、日本、韓国全体での長年の関係に支えられ、アジア太平洋貿易ルートにおける主要サプライヤーであり続けています。同社は、米国国内の馬用買い手への注力を強化しながら業務効率を改善することで戦略を適応させており、他の輸出業者がアジア太平洋の主要輸入市場全体でプレゼンスを強化する機会を生み出しています。

Standlee Premium Products, LLCは、コモディティベールよりも高い小売価格を実現するプレミアム粗飼料フォーマットへの注力を続けています。Cubeit Hay Company LLCは、馬用およびその他の特殊買い手向けのキューブ、ペレット、特殊粗飼料製品を通じて同様のプレミアムセグメントで事業を展開しています。このポジショニングにより、両社はバルク酪農干し草セグメントで経験した価格圧力に対してより高い耐性を持っています。StandleeはさらにNutriBakesの発売とTriple Crown NutritionのDiamond Lineとのコラボレーションを通じてポートフォリオを強化しました。Hay Australia(AgTrade Holdings)は、統合された調達・加工・輸出ネットワークを通じて日本、中国、韓国、台湾、中東に供給する主要なオーストラリア輸出業者であり続けています。

より広いサプライヤー景観には、Calaway Trading, Inc.、Border Valley Trading Ltd.、S.L. Follen Company、Green Prairie International、Bailey Farms Inc.、Alfalfa Monegros, S.L.、M&C Hay Ltd.、Riverinaが含まれており、多数の地域および輸出志向の参加者の存在を示しています。Calaway Trading, Inc.は強力な国際輸出ネットワークを確立し、Border Valley Trading Ltd.は最大規模の粗飼料加工・保管施設の一つを運営しています。S.L. Follen Companyはアジア市場に対応した十分に発達した加工・輸出ネットワークを維持しています。三菱商事が支援するRiverinaとM&C Hay Ltd.はサプライヤー基盤をさらに強化し、トレーサビリティ、飼料品質コンプライアンス、輸出文書化への重点の高まりがアジア太平洋アルファルファ市場全体の競争を形成し続けています。

アジア太平洋アルファルファ産業リーダー

Standlee Premium Products, LLC

Anderson Hay & Grain Co., Inc.

Hay Australia (AgTrade Holdings)

Al Dahra Holding LLC

Cubeit Hay Company LLC

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Al Dahra Holding LLCとカタールのBaladnaが、戦略的農業協力と長期的な飼料供給を探るための覚書に署名しました。この協力により輸入アルファルファへの需要が増加し、アジア太平洋のサプライヤー、特にオーストラリアに輸出機会をもたらし、地域の粗飼料貿易を支援すると推定されています。

- 2025年12月:DLF Seedsがアルファルファの重要性を促進し、アジア太平洋市場に改良された遺伝子と知識移転を通じて利益をもたらす粗飼料革新、育種協力、生産者エンゲージメントを支援するWe Love Alfalfaキャンペーンを開始しました。

- 2025年1月:パンジャブ州政府が、家畜生産性と農業持続可能性を高めるために州の粗飼料システムにアルファルファを組み込む協力的な取り組みを推進しました。この取り組みにより、アルファルファの栽培と採用が促進され、粗飼料生産を支援し、アジア太平洋アルファルファ市場を強化すると推定されています。

アジア太平洋アルファルファ市場レポートの範囲

アルファルファはアルファルファ植物から得られ、ルーサンおよびメディカゴ・サティバとも呼ばれています。世界中の多くの国で重要な飼料作物として栽培されています。アジア太平洋アルファルファ市場レポートは、製品タイプ(ベール、ペレット、その他)、用途(乳牛飼料、肉牛飼料、その他)、最終用途セクター(商業農場、配合飼料メーカー、その他)、および地域(中国、日本、インド、オーストラリア、韓国、その他の東南アジア)別にセグメント化されています。市場予測は金額(米ドル)および数量(メトリックトン)で提供されます。

| インド | 生産分析(収穫面積、収量、生産数量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制の枠組み | |

| 主要プレイヤー一覧 | |

| 物流とインフラ | |

| 季節性分析 | |

| 中国 | 生産分析(収穫面積、収量、生産数量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制の枠組み | |

| 主要プレイヤー一覧 | |

| 物流とインフラ | |

| 季節性分析 | |

| 日本 | 生産分析(収穫面積、収量、生産数量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制の枠組み | |

| 主要プレイヤー一覧 | |

| 物流とインフラ | |

| 季節性分析 | |

| オーストラリア | 生産分析(収穫面積、収量、生産数量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制の枠組み | |

| 主要プレイヤー一覧 | |

| 物流とインフラ | |

| 季節性分析 | |

| 韓国 | 生産分析(収穫面積、収量、生産数量) |

| 消費分析(消費金額および数量) | |

| 輸入市場分析(輸入金額、数量、主要供給市場) | |

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | |

| 卸売価格トレンド分析と予測 | |

| 規制の枠組み | |

| 主要プレイヤー一覧 | |

| 物流とインフラ | |

| 季節性分析 |

| 地域別 | インド | 生産分析(収穫面積、収量、生産数量) |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 中国 | 生産分析(収穫面積、収量、生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 日本 | 生産分析(収穫面積、収量、生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| オーストラリア | 生産分析(収穫面積、収量、生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

| 韓国 | 生産分析(収穫面積、収量、生産数量) | |

| 消費分析(消費金額および数量) | ||

| 輸入市場分析(輸入金額、数量、主要供給市場) | ||

| 輸出市場分析(輸出金額、数量、主要仕向地市場) | ||

| 卸売価格トレンド分析と予測 | ||

| 規制の枠組み | ||

| 主要プレイヤー一覧 | ||

| 物流とインフラ | ||

| 季節性分析 | ||

レポートで回答される主要な質問

2031年のアジア太平洋アルファルファ市場規模の予測は?

アジア太平洋アルファルファ市場規模は2025年に109.0 ビリオン 米ドルと評価され、2026年の113.5 ビリオン 米ドルから予測期間(2026年〜2031年)中に5.17%のCAGRで2031年までに146.0 ビリオン 米ドルに達すると推定されています。

地域需要をリードしている国はどこですか?

中国は2025年に地域価値の35.1%でトップとなりました。そのポジションは、大規模酪農場による集中的な購買と、飼料の一貫性のためのプレミアム粗飼料への継続的な依存から生まれています。

最も速く成長している製品フォーマットはどれですか?

ペレットは2026年から2031年にかけて7.4%のCAGRで最も速く成長している製品タイプです。フレート効率の向上、保管ロスの低減、自動給餌システムでの使いやすさがこの転換を支えています。

地域でアルファルファを最も多く使用している用途はどれですか?

乳牛飼料は2025年に49.5%のシェアを持つ最大の用途です。アルファルファはそのタンパク質と繊維プロファイルにより、高産乳飼料において代替が困難です。

最終更新日: