オランダ貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

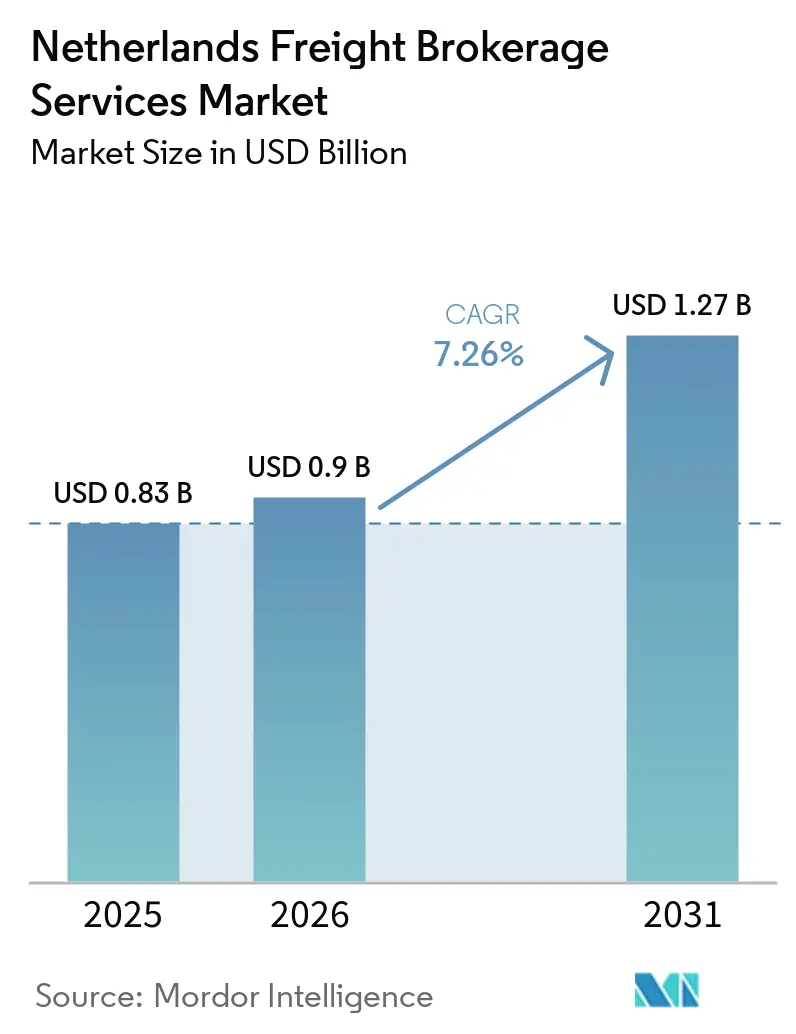

| 基準年の市場規模 (2025) | 0.83 十億米ドル |

| 市場規模 (2026) | 0.9 十億米ドル |

| 市場規模 (2031) | 1.27 十億米ドル |

| 成長率 (2026 - 2031) | 7.26% CAGR |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるオランダ貨物仲介サービス市場分析

オランダ貨物仲介サービス市場は2025年に8億3,000万米ドルと評価され、2026年には9億米ドルと推定され、2031年までに12億7,000万米ドルに達すると予測されており、2026年から2031年にかけて7.26%のCAGRで成長します。この軌跡を支える3つの構造的変化として、オランダブランドが直接消費者向け(D2C)フルフィルメントモデルへ転換していること、マースフラクテII及びECTデルタの深海コンテナバースが350万TEUの容量を追加したこと、そしてクイックコマース食料品事業者が60分以内の都市配送を要求するようになったことが挙げられます。AIを活用した動的レーン価格設定のプラットフォーム採用が収益性をさらに高める一方、EUのICS2事前申告制度は平均通関時間を40%短縮し、より迅速な越境物流を可能にしています。同時に、政府の3,500万ユーロの水素回廊プログラムが、厳格な環境目標を持つ荷主にとって魅力的なゼロエミッション長距離輸送エコシステムを育成しています。これらの要因が総合的に作用し、オランダ貨物仲介サービス市場はヨーロッパのサプライチェーンにとって重要な物流拠点であり続けることが確保されています。

主要レポートのポイント

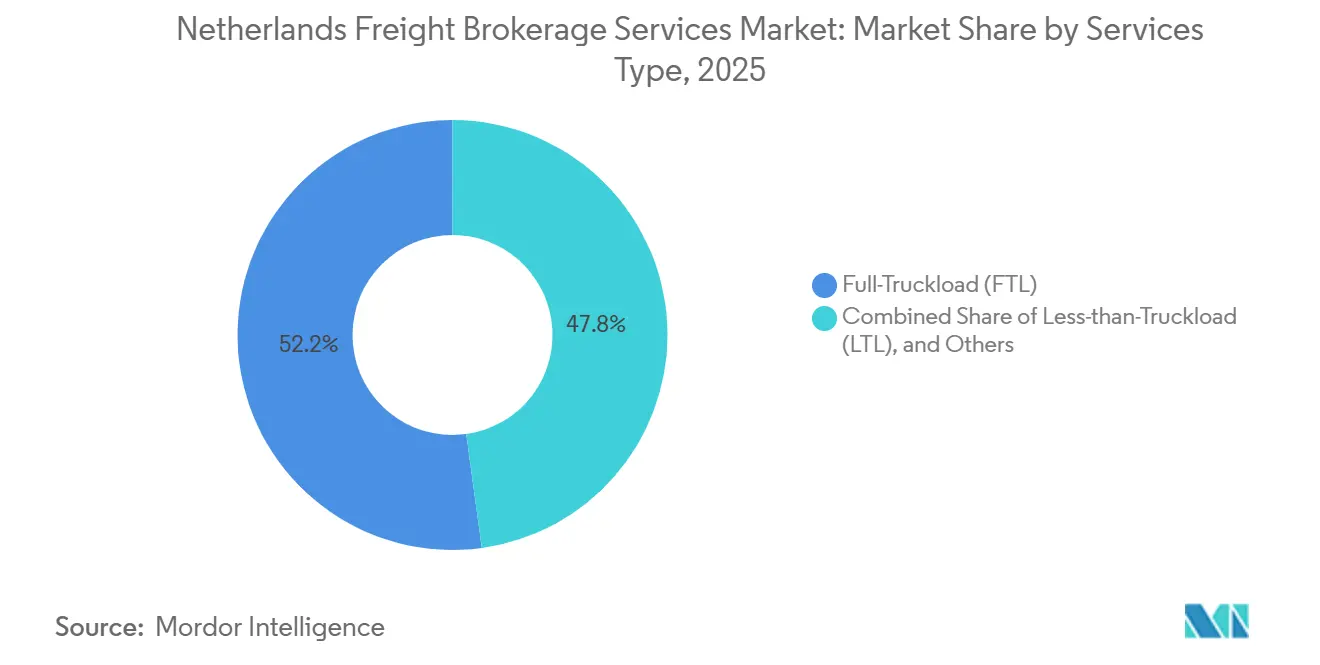

- サービスカテゴリー別では、フルトラックロードが2025年のオランダ貨物仲介サービス市場シェアの52.18%を占め、レス・ザン・トラックロードは2031年にかけて9.03%のCAGRで拡大しています。

- 機器タイプ別では、ドライバン構成が2025年のオランダ貨物仲介サービス市場規模の44.36%を占め、冷蔵バン需要は9.87%のCAGRで増加しています。

- 輸送距離別では、地域輸送ルートが2025年のオランダ貨物仲介サービス市場シェアの50.83%を占め、100マイル未満のローカル輸送は11.57%のCAGRで成長すると予測されています。

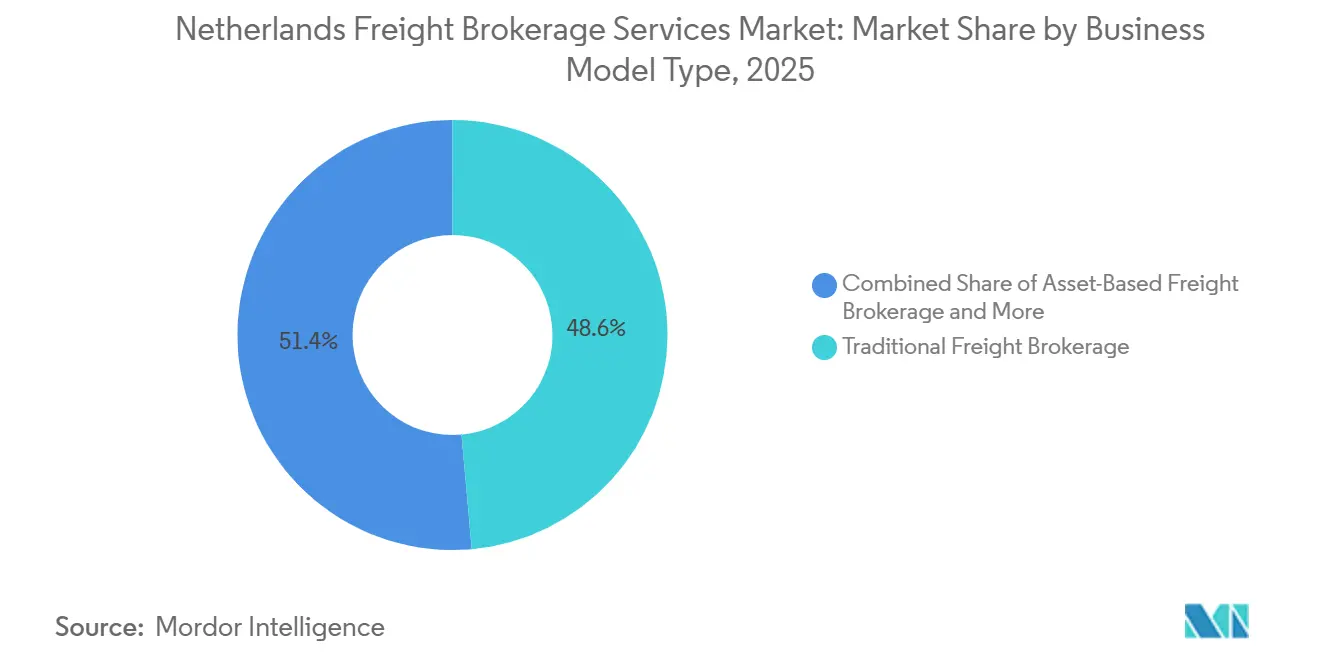

- ビジネスモデル別では、従来型仲介が2025年のオランダ貨物仲介サービス市場規模の48.58%を占めましたが、デジタル仲介モデルは19.39%のCAGRで拡大しています。

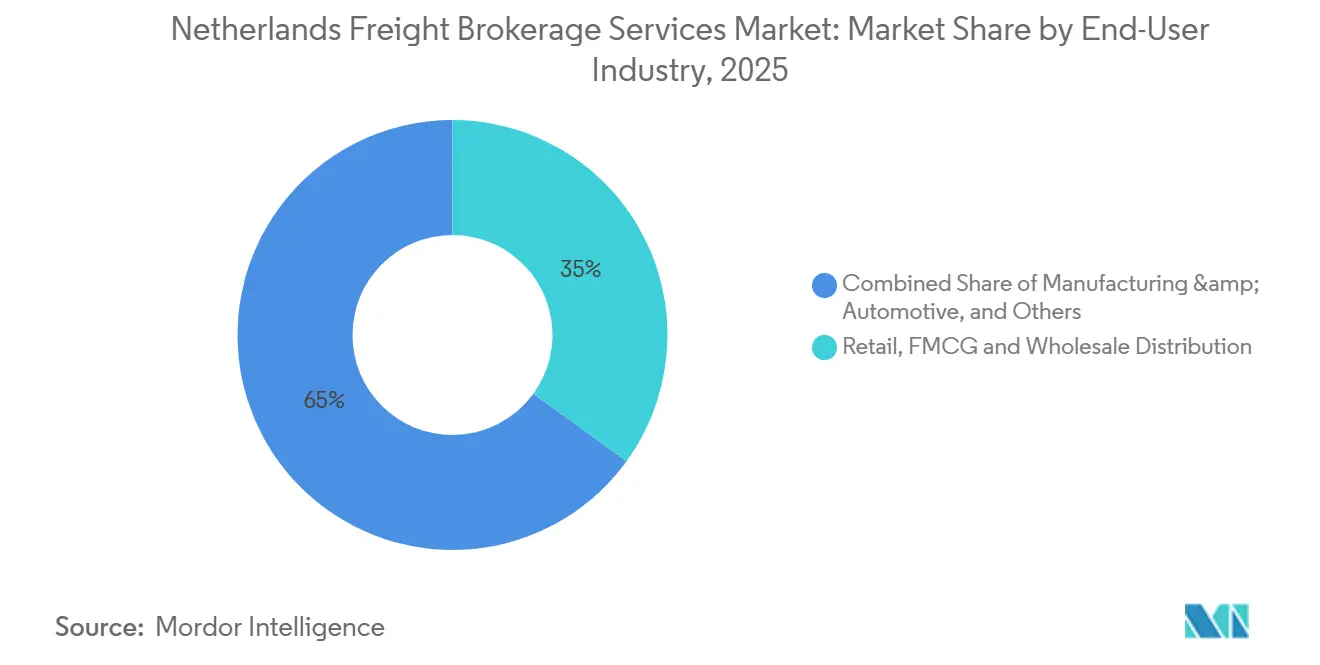

- エンドユーザー産業別では、小売・FMCG・卸売が2025年に34.98%のシェアでトップとなり、Eコマースおよび3PLフルフィルメントが2031年にかけて16.32%のCAGRで最も急成長するセグメントとなっています。

- 顧客規模別では、大企業が2025年のオランダ貨物仲介サービス市場シェアの52.09%を占め、中小企業はプラットフォーム利用を12.85%のCAGRで拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

オランダ貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| オランダの製造業者およびブランドにおける直接消費者向け(D2C)配送の急増 | +1.5% | オランダ国内、ドイツおよびベルギーへの越境波及効果あり | 短期(2年以内) |

| ロッテルダム深海ターミナル(マースフラクテII、ECTデルタ)の容量拡張による追加コンテナ量の解放 | +1.3% | オランダのゲートウェイ港、汎欧州内陸配送に影響 | 中期(2〜4年) |

| 時間指定小包貨物需要を牽引するクイックコマース食料品プラットフォームの爆発的成長 | +1.2% | オランダの都市中心部、地方都市へ拡大 | 短期(2年以内) |

| 通関手続きを加速し仲介スループットを向上させるEU ICS2事前申告制度 | +0.9% | EU全域、オランダの国境通過地点に集中 | 中期(2〜4年) |

| デジタル貨物プラットフォームによるAI駆動型動的レーン価格設定の急速な採用 | +0.8% | オランダ国内、地域プラットフォーム統合を伴う | 短期(2年以内) |

| グリーン長距離輸送需要を触媒する政府支援の水素トラック回廊(ロッテルダム-アントワープ-ルール) | +0.6% | オランダ・ベルギー・ドイツ回廊、より広いEUネットワークへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

オランダの製造業者およびブランドにおける直接消費者向け配送の急増

Tony's ChocolonelyやRitualsなどの製造業者は2025年の売上の28〜35%をD2Cチャネルに移行し、パレット単位の卸売注文を、迅速な仲介調整を必要とする小口・高頻度の委託貨物に置き換えました。小口化により逆物流量が増加し、アパレルの返品率は約22%に達しており、仲介業者は双方向フローの最適化を迫られています。ShopifyおよびWooCommerceへのAPI接続により予約と追跡が自動化され、顧客体験が向上するとともに手動処理コストが低減しています。EU27カ国全域でマルチキャリアカバレッジを提供する仲介業者が最も恩恵を受けています。これはD2Cブランドがすべての配送先で一貫した配送約束を求めるためです。したがって、オランダ貨物仲介サービス市場はD2C成長から増分的な取扱量と利益率を獲得しています[1]「ICS2(輸入管理システム2)の展開」、課税・関税総局、ec.europa.eu。

ロッテルダム深海ターミナルの容量拡張による追加コンテナ量の解放

APMターミナルズ・マースフラクテIIおよびECTデルタは2025年に完全稼働に達し、各施設の総港湾容量を450万TEUとし、1時間あたり35回のクレーン作業により船舶の停泊時間を短縮しました。スループットの向上は、高度な仲介スケジューリングを必要とする内陸への急増をもたらします。専用の鉄道およびバージリンクにより、仲介業者はドイツのルール地方に向けたブロックトレインを事前予約できるようになり、週次の需要ピークを平準化しています。超大型コンテナ船は集中した貨物量を荷降ろしするため、鉄道スロットを確保した仲介業者はピーク時のゲート渋滞を回避できます。したがって、インターモーダルへのコミットメントはオランダ貨物仲介サービス市場における戦略的差別化要因となっています。

時間指定小包貨物需要を牽引するクイックコマース食料品プラットフォームの爆発的成長

Getir、Gorillas、Flinkは2025年12月までにオランダ国内で127のダークストアを運営し、それぞれが超高速注文フルフィルメントを維持するために1日8〜12回補充されています。このモデルは、マイクロフルフィルメントハブへの時間単位の配送を保証できる仲介業者にとって理想的な、密度の高い定期的な貨物レーンを生み出します。生鮮品および冷蔵品が取扱量の最大50%を占めており、コールドチェーンの完全性を検証するためにIoT対応の温度監視が促進されています。補充サイクルにより信頼性の高いバックホールが生まれ、仲介業者は積載率を高める往復密度を設計できます。新たな都市にダークストアが追加されるにつれ、オランダ貨物仲介サービス市場は増分的な冷蔵需要とプレミアム価格設定力を獲得しています[2]「水素回廊資金調達」、インフラ・水管理省、government.nl 。

通関手続きを加速し仲介スループットを向上させるEU ICS2事前申告制度

ICS2は2024年3月に速達貨物向けに稼働を開始し、適合申告に対するオランダの平均国境通関時間を4.2時間から2.5時間に短縮しました。低リスク貨物の現物検査率は30〜40%低下し、容量が解放されることで仲介業者は越境レーンでより厳格なリードタイムを約束できるようになりました。しかし、不完全な申告は12〜24時間の遅延を引き起こすため、仲介業者はデータ検証ソフトウェアと荷主オンボーディングプログラムに投資しました。ICS2の早期習得は、あらゆる貨物タイプのコンプライアンスを保証できるデジタルプラットフォームを差別化します。迅速な通関により、オランダ貨物仲介サービス市場はヨーロッパの優先ゲートウェイとしての優位性を維持しています。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 運送業者および仲介業者のキロメートルあたりコストを増加させる2026年全国道路課金制度(「ベタレン・ナール・ヘブルイク」) | -1.2% | オランダ国内、すべての道路貨物輸送に影響 | 短期(2年以内) |

| ランドスタット物流トライアングルにおけるクロスドックおよび倉庫スペースの深刻な不足と賃料上昇 | -0.9% | オランダのランドスタット地域、二次市場への波及あり | 中期(2〜4年) |

| オランダのTMSプロバイダーへの2025年ランサムウェア攻撃を受けたサイバー保険料の高騰 | -0.7% | オランダ国内、より広いEUデジタルプラットフォームへの影響あり | 短期(2年以内) |

| デジタル仲介業者に新たなコンプライアンスおよびデータガバナンスコストを課すEU DAC7プラットフォーム報告規則 | -0.5% | EU全域、デジタル貨物プラットフォームに集中 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

2026年全国道路課金制度によるキロメートルあたりコストの増加

平均0.067ユーロ/kmの距離ベース課金により、オランダの運送業者のコストベースは8〜11%上昇し、追加料金が転嫁されない限り仲介マージンが圧縮されます。重量および排出クラスによる変動通行料はLTLネットワーク設計を複雑にし、国内集荷なしで通過する越境キャリアへのインセンティブを与えます。仲介業者は、定時性能を維持しながら課金距離を最小化するために、ルーティングエンジンに道路課金APIを統合しています。契約再交渉では、燃料条項と同様の自動道路課金調整条項が採用されるケースが増えており、オランダ貨物仲介サービス市場における仲介業者の収益性を保護しています。

クロスドックおよび倉庫スペースの深刻な不足と賃料上昇

ランドスタットの空室率は2025年第4四半期に2.5%を下回り、プライム賃料は23%急騰して年間1平方メートルあたり95〜110ユーロとなり、LTL混載経済性を圧迫しています。環境ゾーニングが新規建設を遅らせ、建設期間が18ヶ月を超えています。大手仲介業者は希少なハブを確保するために不動産の垂直統合を進めており、従来のアセットライトモデルが変化しています。一部の中規模事業者は計画中の工業団地でスペースを事前リースして容量を確保しています。対策が講じられなければ、賃料の高騰がオランダ貨物仲介サービス市場の拡大を抑制する可能性があります[3]「ベタレン・ナール・ヘブルイク道路課金法」、インフラ・水管理省、government.nl 。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:LTLが混載経済性を通じてシェアを拡大

レス・ザン・トラックロードは9.03%のCAGRを記録しており、2025年にオランダ貨物仲介サービス市場シェアの52.18%を依然として占めるフルトラックロードとの取扱量格差を縮めています。Eコマースの小包数増加とクイックコマースの補充により貨物の断片化が進み、LTL集約ハブが有利になっています。仲介業者がクロスドックシーケンシングを自動化し、1ツアーあたり最大60件の委託貨物を組み合わせるAIルートビルダーを導入するにつれ、LTLのオランダ貨物仲介サービス市場規模は2031年までに4億6,000万米ドルに達すると予測されています[4]「コンテナ量拡張」、ロッテルダム港湾局、portofrotterdam.com。

従来のフルトラックロード事業は、専用トレーラーと固定スケジュールを必要とする大量産業貨物にとって不可欠であり続けています。しかし、荷主はますますモードを組み合わせるようになっており、地域DC間をFTLで輸送しLTL都市配送に接続する動的積荷分割を仲介業者に提供させています。デジタル仲介業者は小口貨物密度最適化においてリードしており、電話ベースの手動仲介業者への競争圧力を加速させています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

機器タイプ別:コールドチェーンの複雑化に伴う冷蔵需要の急増

冷蔵バンは医薬品物流と生鮮食品Eコマースに牽引されて9.87%のCAGRで拡大しており、ドライバンは2025年のオランダ貨物仲介サービス市場規模の44.36%を維持しました。EUのFガス段階的廃止により、キャリアは自然冷媒への改造を促進されており、設備投資は増加するものの、仲介業者は適合容量に対して25〜35%の料金プレミアムを請求できるようになっています。

コールドチェーンレーンはエンドツーエンドの温度テレメトリーを必要とし、仲介業者は荷主ポータルにデータをストリーミングするIoTプローブを統合しています。フラットベッドおよびタンカーのニッチ市場は安定しており、ロッテルダムの製油所クラスターを経由する建設資材と石油化学製品に対応しています。電動化された都市バンはゼロエミッションゾーンに対応していますが、積載制限により150km未満の回路に限定されており、ハイブリッドディーゼル・電気ルーティング戦略が促進されています。

輸送距離別:都市密度の高まりによるローカルセグメントの加速

地域輸送は2025年のオランダ貨物仲介サービス市場シェアの50.83%を占めましたが、都市物流の集中化に伴い100マイル未満のローカル輸送が11.57%のCAGRで最も急速に成長しています。アムステルダムおよびロッテルダム市内のマイクロフルフィルメントセンターは現在、1日2回の補充を必要とし、仲介業者をラストマイルフリートパートナーのオーケストレーションハブへと変革しています。

中央・東ヨーロッパへの長距離輸送量はコスト効率のために鉄道インターモーダルサービスへと徐々に移行しており、仲介業者はトラック輸送とターミナルドレージおよび通関申告を組み合わせています。衛星ハブで混載積荷を分割した後にゼロエミッションバンが最終配送を完了するローカル・地域ハイブリッドが登場しており、オランダ貨物仲介サービス市場のサステナビリティ指標を改善しています。

ビジネスモデル別:デジタルプラットフォームが競争ダイナミクスを再形成

従来型仲介は2025年に市場シェアの48.58%を維持しましたが、デジタルプラットフォームは即時価格設定で標準化されたレーンを獲得するために19.39%のCAGRで急速に拡大しています。自動マッチングにより予約サイクルが数時間から数秒に短縮され、管理コストが削減され、セルフサービスダッシュボードを求めるSMEを引き付けています。

危険物、大型貨物、マルチモーダルルーティングは依然として、許可証や護送を調整する関係重視の専門家から恩恵を受けています。その結果、ハイブリッド仲介業者はレガシー容量をデジタルストアフロントに公開するAPIレイヤーに投資し、ハイタッチの専門知識とハイテクの実行を融合させ、オランダ貨物仲介サービス市場の多様性を強化しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

エンドユーザー産業別:EコマースがEコマースが従来型小売を上回る成長

小売・FMCG・卸売は2025年の価値の34.98%の市場シェアを占めましたが、消費者のオンライン支出急増に伴いEコマースおよび3PLフルフィルメントは年間16.32%成長しています。高い返品率と季節的なピークは、迅速なキャリアスケーリングと逆物流オーケストレーションが可能な仲介業者を有利にします。

製造業・自動車産業は安定した基本トン数を提供しますが、欧州全域の生産逆風に直面しています。ヘルスケアおよび医薬品はGDP認証済みコールドチェーンを必要とし、高マージンレーンを生み出しています。建設資材の流れは公共インフラ投資に乗り、石油化学製品の輸送はロッテルダムの製油所サイクルに依存しており、オランダ貨物仲介サービス市場全体で多様化した収益基盤を確保しています。

注記: 個別セグメントのシェアはレポート購入後に入手可能

顧客規模別:プラットフォームのアクセシビリティが中小企業のアクセスを民主化

大企業は2025年の請求額の52.09%の市場シェアを占めましたが、最低取扱量の障壁がなくなったため、中小企業は12.85%のCAGRでデジタルプラットフォームを採用しています。QuicargoとFortoは即時見積もりと年間契約なしのサービスを提供し、スタートアップがグローバルブランドと同等の追跡機能でアドホックパレット輸送を行えるようにしています。

中規模荷主は契約調達とスポット調達を切り替え、仲介レートと自社フリートコストベンチマークを比較するダッシュボードを活用しています。階層型サービスメニューにより、顧客はシンプルなレーンのセルフ予約と機密貨物のマネージドソリューションを組み合わせることができ、オランダ貨物仲介サービス市場の総アドレス可能需要を拡大しています。

地理的分析

ロッテルダムの深海拡張により350万TEUが追加され、オランダ貨物仲介サービス市場はヨーロッパの主要海上ゲートウェイとして確固たる地位を占めています。シェンゲン開放国境制度とICS2対応デジタル通関により汎EU回廊の摩擦が軽減され、アジアからの大量の入荷貨物がオランダ港を経由してドイツの製造業地帯に流れ込んでいます。

国内では、ランドスタットトライアングルが流通を支配していますが、そこでの倉庫不足によりクロスドック投資がフェンローおよびティルブルフへと転換されています。2026年1月に予定されているゼロエミッションゾーンにより車両のアップグレードが義務付けられており、仲介業者はアムステルダム、ロッテルダム、ユトレヒトでのコンプライアンスを維持するために、ディーゼル長距離輸送と電動ラストマイルを組み合わせたレーンセグメンテーションを行っています。ロッテルダム-アントワープ-ルール幹線沿いの水素充填により、400〜500kmのゼロエミッション輸送が可能となり、オランダ貨物仲介サービス市場のグリーン認証がさらに強化されています。

ドイツおよびベルギーとの経済統合が二国間フローを支えていますが、今後の道路課金制度はルート経済性を変化させ、一部の通過交通をアントワープに転換させる可能性があります。基盤データインフラネットワークを含む国家ブロードバンド物流インフラは、キャリア、ターミナル、税関間の高品質なデータ交換を支え、エンドツーエンドの可視性と業務予測可能性に関する市場の評判を強化しています。

競争環境

オランダ貨物仲介サービス市場は中程度の集中度を示しており、デジタル主導の統合が加速しています。Sennderによる2025年2月のC.H. Robinsonの欧州陸上輸送部門の買収により、オランダでの事業規模が即座に拡大しました。一方、DSVによる2025年4月のDB Schenkerの158億5,000万米ドルでの買収により、オランダのゲートウェイ全体に支配的なマルチモーダル資産を持つ世界最大の物流プロバイダーが誕生しました。従来型企業は複雑な貨物に対してレガシーキャリアアライアンスを活用していますが、AI対応の新興企業は標準化されたレーンで価格競争を仕掛けています。

テクノロジーが主要な競争の場となっています。主要仲介業者は、ESG監査の対象となる企業契約を確保するために、予測ETAシステム、ブロックチェーン書類、カーボンダッシュボードを導入しています。2025年のランサムウェア障害により保険基準が引き上げられた後、サイバーセキュリティが戦略的差別化要因として浮上しており、堅牢な防御を証明した仲介業者が調達ポイントを獲得しています。水素トラックパートナーシップにより、サステナビリティ重視の荷主向けプレミアムサービスが可能となり、グリーン容量調達も差別化の要因となっています。

ニッチ専門業者は高コンプライアンスの垂直市場を標的にしています。医薬品フォワーダーはGDP認証済みネットワークを売りにし、重量物専門業者はA15回廊を通過する陸上風力発電コンポーネントを取り扱っています。一方、プラットフォーム非依存のエージェントは、オランダ地方の周辺部においてラストマイルの文化的知識と関税知識を提供し続け、オランダ貨物仲介サービス市場全体でのサービスカバレッジの幅を確保しています。

オランダ貨物仲介サービス産業リーダー

C.H. Robinson

DHL Group

Uber Freight

Sennder

DSV A/S

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:Bleckmannはオランダおよびイギリスで「Bscale」を立ち上げ、長期リース契約なしに自動化と当日配送を備えたモジュール式の従量課金型倉庫・フルフィルメントサービスを提供しました。

- 2025年5月:Rhenus Groupはフェンローに最先端の物流ハブを正式に開設しました。71,980平方メートルの「ヨーロッパへのゲートウェイ」施設は、倉庫保管、クロスドッキング、地域配送を統合し、最大28,000パレットの保管と高度なインフラを提供しています。

- 2025年2月:SennderはC.H. Robinsonの欧州陸上輸送事業の買収を完了し、オランダのゲートウェイ全体でデジタル貨物プラットフォームを拡大しました。

- 2025年1月:Kuehne+Nagelはベネルクスのeコマースを支援するために、自律型ロボットとAI在庫管理を備えた75,000平方メートルの自動化ティルブルフ物流センターを開設しました。

オランダ貨物仲介サービス市場レポートの範囲

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体および化学品) |

| その他 |

| 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) |

| ローカル輸送(100マイル未満) |

| 従来型貨物仲介 |

| アセットベース型貨物仲介 |

| エージェントモデル型貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車産業 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCGおよび卸売流通 |

| ヘルスケアおよび医薬品 |

| Eコマースおよび3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億米ドル超) |

| 中規模荷主(1,000万〜1億米ドル) |

| 中小企業(1,000万米ドル未満) |

| サービス別 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体および化学品) | |

| その他 | |

| 輸送距離別 | 長距離輸送(500マイル超) |

| 地域輸送(100〜500マイル) | |

| ローカル輸送(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| アセットベース型貨物仲介 | |

| エージェントモデル型貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車産業 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCGおよび卸売流通 | |

| ヘルスケアおよび医薬品 | |

| Eコマースおよび3PLフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億米ドル超) |

| 中規模荷主(1,000万〜1億米ドル) | |

| 中小企業(1,000万米ドル未満) |

レポートで回答される主要な質問

2031年のオランダ貨物仲介サービス市場の予測値はいくらですか?

2031年までに12億7,000万米ドルに達し、7.26%のCAGRで拡大すると予測されています。

国内で最も急成長しているサービスタイプはどれですか?

レス・ザン・トラックロードはEコマースの断片化により9.03%のCAGRで拡大しています。

2026年の道路課金制度は貨物コストにどのような影響を与えますか?

平均0.067ユーロ/kmの距離ベース通行料により、運送業者のコストが8〜11%上昇すると予想されています。

デジタル仲介プラットフォームがシェアを拡大している理由は何ですか?

AI駆動型価格設定、即時容量マッチング、セルフサービスポータルにより予約サイクルが短縮され、管理コストが削減されています。

オランダの仲介需要に影響を与えるサステナビリティへの取り組みは何ですか?

政府が資金提供するロッテルダム-アントワープ-ルール回廊沿いの水素充填インフラが、ゼロエミッション長距離トラック輸送を支援しています。

最も強い成長見通しを示す機器タイプはどれですか?

医薬品および生鮮食品の取扱量に牽引された冷蔵バンが年間9.87%で成長しています。

最終更新日: