韓国貨物仲介サービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

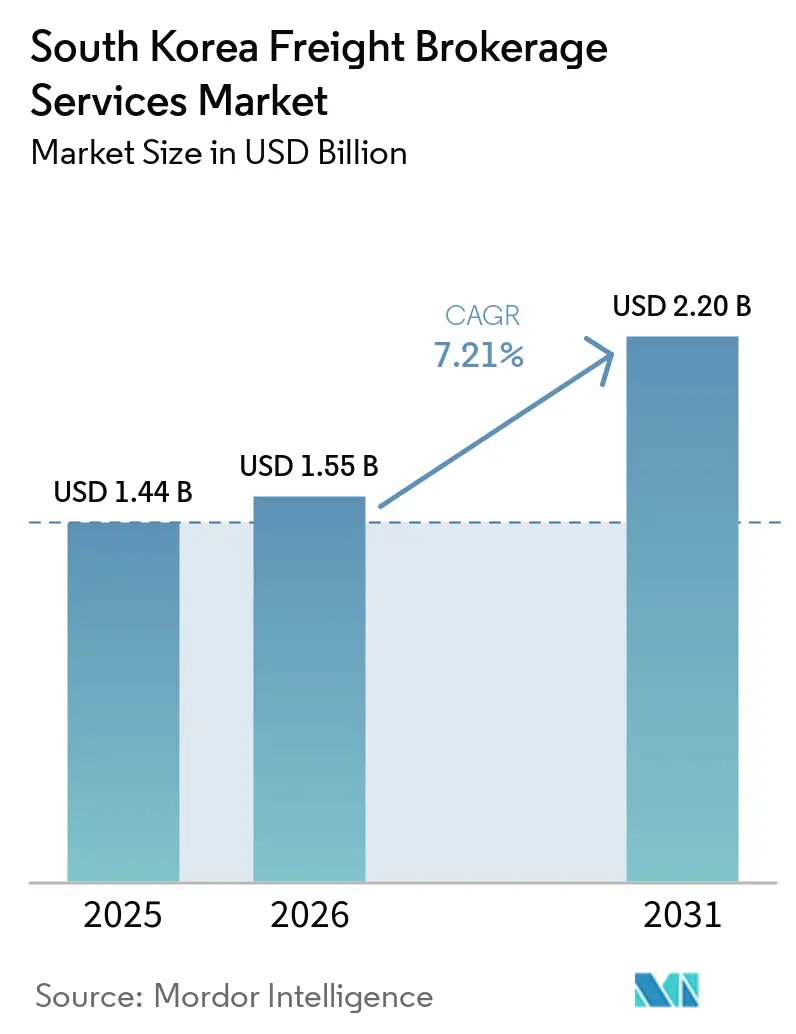

| 基準年の市場規模 (2025) | 1.44 十億米ドル |

| 市場規模 (2026) | 1.55 十億米ドル |

| 市場規模 (2031) | 2.20 十億米ドル |

| 成長率 (2026 - 2031) | 7.21% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる韓国貨物仲介サービス市場分析

韓国貨物仲介市場規模は、2025年の14億4,000万USDから2026年には15億5,000万USDに拡大し、2031年までに22億USDに達する見込みで、2026年から2031年にかけて年平均成長率7.21%で成長すると予測されます。半導体輸出の好調、医薬品コールドチェーンの拡大、および新たな防衛物流契約が、時間確定型・温度管理型・セキュリティ認証済み輸送への需要をシフトさせており、これらはプレミアム価格を形成しています。半導体のピークサイクル時に輸送能力を保証できるブローカー、またはバイオ医薬品向けに検証済みの2〜8℃機器を提供できるブローカーは高いマージンを獲得できる一方、炭素価格制度と燃料コストの上昇が料率の安定性を脅かしています。デジタルプラットフォームはトラック積載マッチングの自動化とリアルタイム可視性の提供により競争を激化させていますが、アルゴリズム価格設定に対する規制当局の調査がコンプライアンスコストを押し上げています。カボタージュ改革と釜山のスマートターミナル整備が複合輸送ルートの選択肢を拡大し、沿岸輸送とドレージの専門知識を持つ仲介業者に機会をもたらしています。

主要レポートのポイント

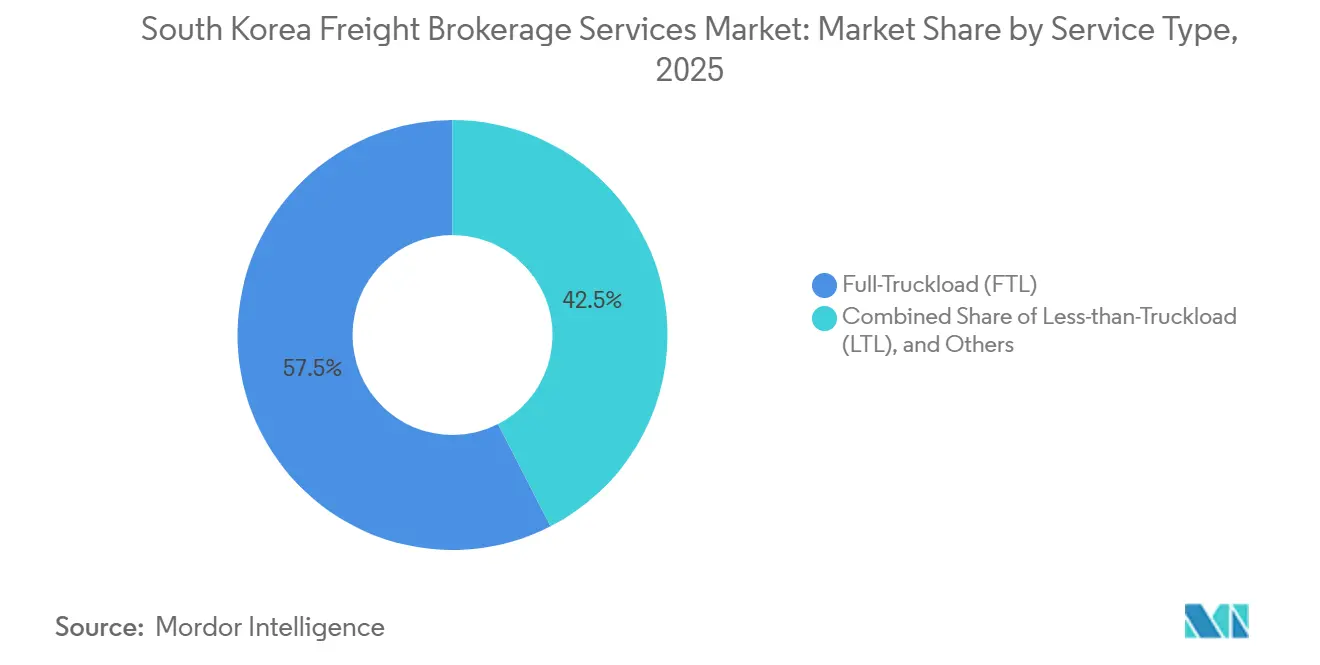

- サービス別では、2025年の韓国貨物仲介市場シェアにおいて、フルトラックロードが57.54%でトップとなり、一方でレス・ザン・トラックロードは2031年にかけて年平均成長率9.24%で拡大する見込みです。

- 機器タイプ別では、2025年の韓国貨物仲介市場規模においてドライバンが51.68%のシェアを占め、冷蔵バンは2031年にかけて年平均成長率10.99%で成長すると予測されます。

- 輸送距離別では、地域ルートが2025年に47.89%のシェアを獲得し、100マイル未満のローカル輸送は2031年にかけて年平均成長率12.14%で拡大しています。

- ビジネスモデル別では、従来型仲介が2025年の市場価値の41.98%を占め、デジタルプラットフォームは2031年にかけて最高の年平均成長率17.96%を記録すると予測されます。

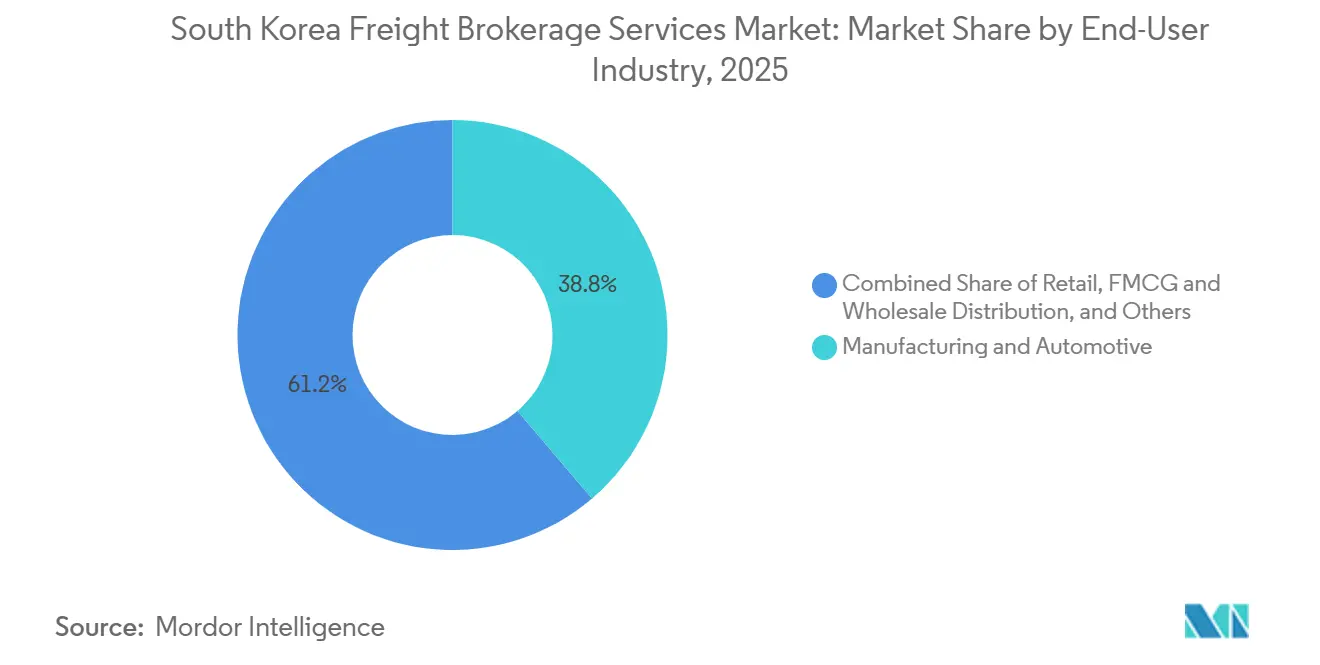

- エンドユーザー産業別では、製造業・自動車が2025年の需要の38.76%を占めましたが、Eコマース・3PL フルフィルメントが年平均成長率16.37%で最も急速に拡大しています。

- 顧客規模別では、大企業が2025年の収益の47.96%を生み出し、1,000万USD未満の中小企業は2031年にかけて年平均成長率13.91%で拡大しています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

韓国貨物仲介サービス市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 半導体輸出の上昇サイクルが 時間確定型仲介積荷を牽引 | +1.6% | 平沢・華城・仁川 | 短期(2年以内) |

| バイオ医薬品・ワクチンのコールドチェーン 拡大が冷蔵車仲介需要を押し上げ | +1.3% | 松島・仁川バイオクラスター | 中期(2〜4年) |

| 釜山港スマートターミナル整備が 複合輸送量を増加 | +1.0% | 釜山・蔚山・昌原ベルト | 中期(2〜4年) |

| 全国規模のブロックチェーン電子船荷証券展開が 事務処理リードタイムを短縮 | +0.8% | 主要港湾・空港 | 短期(2年以内) |

| カボタージュ法改革が沿岸 航路を開放 | +0.6% | 全国沿岸線 | 長期(4年以上) |

| 防衛物流の民営化が 政府貨物をブローカーへ誘導 | +0.9% | 軍事基地・港湾 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

半導体輸出の上昇サイクルが時間確定型仲介積荷を牽引

リアルタイム可視性と同期化された集荷時間枠を提供するブローカーはプレミアム料率を請求できます。なぜなら、いかなる遅延も世界の顧客ファブにおけるライン停止リスクをもたらすからです。Samsung Electronicsの数十億ドル規模の平沢拡張は、セキュリティ審査済みドライバーと迅速な通関処理を必要とする貨物量を増幅させています。専用シャトル車両は引き渡し回数を最小化し、損傷リスクを低減し、半導体輸出業者が求める保険要件を維持します。北西回廊に沿ったチップ工場の集中は、この促進要因を量とマージンの両面で即座に寄与するものとしています。

バイオ医薬品・ワクチンのコールドチェーン拡大が冷蔵車仲介需要を押し上げ

Samsung Biologicsは2025年に第5工場が稼働し、設置容量を784,000リットルに引き上げ、松島が世界最大の受託バイオ製造拠点としての地位を強化しました。輸送品は2〜8℃の温度範囲を維持し、継続的なIoTモニタリングとGDP準拠の文書管理が求められます。温度監査証跡、レーン適格性確認プロトコル、および認定ドライバーに投資する仲介業者は、コモディティ化からマージンを守ることができます。この複雑性はまた切り替えコストを高め、ドライバンの料率が軟化した場合でも収益を安定させる継続的な契約を育みます[1]Samsung Biologics、「第5工場完成発表」、samsungbiologics.com。

釜山港スマートターミナル整備が複合輸送仲介量を増加

釜山新港の自動化により、AIベースの着岸割り当て、無人ヤードクレーン、および統合通関リンクが実現し、船舶の停泊時間が31時間から24時間に短縮されました。ターンアラウンドの迅速化により内陸コンテナドレージの予測可能性が向上し、ブローカーは輸出入ボックスをプールして空走距離を削減できます。蔚山の石油化学クラスターのメーカーは、総輸送時間が短縮されれば純粋なトラック輸送から短距離海上輸送または鉄道・トラック複合輸送へのシフトが可能になります。シャーシ供給、デポ予約、および鉄道スロットを調整できるブローカーは、運送業者の資産回転を最適化し荷主の着地コストを削減することで価値を獲得できます。これらの複合輸送効率化は炭素排出量の削減を支援し、韓国排出権取引制度の価格上昇に伴いセールスポイントとなります。

全国規模のブロックチェーン電子船荷証券展開が事務処理リードタイムを短縮

韓国関税庁のブロックチェーン船荷証券プラットフォームは裏書フローをデジタル化し、文書処理サイクルを3日から当日通関に短縮しました[2]韓国関税庁、「ブロックチェーン貿易文書化」、customs.go.kr。ブローカーは事務処理人員とエラー修正コストを削減し、顧客はマイルストーンの可視性を得られます。データの透明性により運送業者のスコアカード管理が改善され、仲介業者は時間通りのパフォーマーに報酬を与え、パフォーマンスの低いレーンを再交渉できます。ただし、システム導入にはAPI統合とスタッフの再教育が必要であり、ITバジェットを持たない小規模代理店には不利です。早期採用者は、トラック配車とコンテナ混載決定を精緻化する優れた分析能力を獲得し、価格競争に対抗する技術的な堀を形成します。

抑制要因の影響分析*

| 抑制要因 | CAGRへの影響(概算%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 韓国排出権取引制度の炭素価格が ブローカーに転嫁される運送業者コストを押し上げ | −1.2% | 全国 | 短期(2年以内) |

| バンカー燃料価格の変動が 仲介マージンを圧縮 | −0.9% | 沿岸貿易航路 | 中期(2〜4年) |

| 認定冷蔵トラックドライバーの不足が 輸送能力を制約 | −0.7% | 医薬品回廊 | 中期(2〜4年) |

| アルゴリズム料率設定に対する 公正取引調査がコンプライアンス負担を増大 | −0.5% | デジタルプラットフォーム | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

韓国排出権取引制度の炭素価格がブローカーに転嫁される運送業者コストを押し上げ

ディーゼル重視の車両を運行する幹線輸送業者は基本料率を引き上げますが、競争入札によりブローカーは全額の値上げを荷主に転嫁できません。マージンは排出強度が最も高い重量貨物で最も縮小します。LNG動力または電気自動車車両との提携で対応する仲介業者は入札を差別化できますが、車両の入手可能性は限られています。炭素追跡ダッシュボードは荷主がパフォーマンスをベンチマークし、グリーンレーンのプレミアムを正当化するのに役立ち、コンプライアンスを避けられないコストではなくサービス機能に転換します[3]Carbon Pulse、「韓国炭素価格が50%急騰」、carbon-pulse.com。

バンカー燃料価格の変動が仲介マージンを圧縮

低硫黄燃料規制と地政学的ショックがバンカー指数の変動を継続させ、沿岸輸送の見積もりを複雑にしています。契約締結後に価格が急騰した場合、ブローカーは差額を吸収するか、顧客が好意的に見ない燃料サーチャージ条項を発動するかの選択を迫られます。ヘッジ手段は存在しますが、多くの仲介業者が満たせない金融的洗練度と最低取引量の閾値が必要です。変動性はまた、荷主が2025年6月の改正により許可された新たに自由化されたカボタージュルートを試みることを妨げ、潜在的に低コストな沿岸オプションの採用を遅らせます。価格メカニズムが成熟するまで、不確実性が複合輸送の拡大を抑制します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービス別:FTLの優位性と急速に高まるLTLの複雑性

フルトラックロードは2025年の韓国貨物仲介市場シェアの57.54%を占め、内陸工場から港湾または空港へ移動する予測可能な輸出向けパレットに支えられています。高価値半導体シャトルは損傷管理のために直接ルーティングと密封トレーラーに依存し、運送業者との関係を維持する繰り返しレーンを支えています。FTL輸送における韓国貨物仲介市場規模はアウトバウンドのチップ生産能力に合わせて拡大する見込みですが、ファブが成熟段階に達し環境サーチャージが荷主を鉄道または海上輸送へ誘導するにつれ、増分成長は鈍化します。FTLポジションを守るブローカーは、荷主に1時間未満の到着時間のばらつきを保証するためにGPSテレメトリーと遅延予測分析を重ねています。

レス・ザン・トラックロード量は年平均成長率9.24%で増加しており、フルトレーラーではなくパレット単位で出荷するEコマースの小口化と医薬品輸送が牽引しています。LTLはハブ・アンド・スポーク最適化、クロスドッキングの可視性、および温度逸脱発生時の厳格なクレーム管理を必要とします。デジタルプラットフォームは小規模商業者からの断片化した需要をまとめ、以前は企業アカウントにのみ開放されていた全国LTLネットワークへのアクセスを可能にします。この民主化は対象顧客プールを拡大しますが、競争的な価格透明性を高めます。韓国貨物仲介市場は依然として、翌日配送の期待に応えながら小規模FTL輸送のコストと炭素プロファイルを上回るマルチストップのミルクランを設計できるスペシャリストに報酬を与えます。

注記: 個別セグメントのシェアはレポート購入後に入手可能

機器タイプ別:冷蔵車の急増がドライバンの優位性に挑戦

ドライバンは2025年の韓国貨物仲介市場規模の51.68%を維持し、標準的な53フィートトレーラーを必要とする家電、自動車部品、アパレル積荷の強みに支えられています。ただし、スポット料率は小売サイクルに連動した輸送能力の変動に伴い変動します。ブローカーは業種をまたいだバランスの取れた入札書を維持することでヘッジします。

冷蔵バンはバイオ医薬品生産の急増に伴い年平均成長率10.99%で拡大し、他のすべての機器クラスを上回っています。冷蔵輸送における韓国貨物仲介市場規模は、規制申請のためのレーン温度監査記録を荷主に提供する継続的モニタリングデバイスの展開を反映します。認定運送業者は依然として不足しており、積載対トラック比率がドライバンの基準を上回っています。GDPガイドラインに基づいて運送業者を事前審査するブローカーはプレミアムマージンを要求できます。フラットベッド、ステップデッキ、および特殊重量輸送機器はK2戦車などの防衛輸出を供給し、超過サイズ許可と軍事護衛が調整の複雑性を高めます。

輸送距離別:ローカルシャトルの成長がネットワーク設計を再構成

100〜500マイルの地域輸送は2025年の韓国貨物仲介市場の47.89%のシェアを保持し、単一ドライバーが日常の勤務時間内に往復を完了できる韓国の密な高速道路網を活用しています。統合された地域貨物は、年間契約入札を支える予測可能な量を維持します。

100マイル未満のローカル輸送は、より小さなベースながら、ファブとバイオ工場が航空貨物の即時転送を求めるにつれ年平均成長率12.14%で最も急速に成長しています。韓国貨物仲介市場におけるローカル輸送のシェアは、仲介業者が資産稼働率が綿密な計画なしに低下する混雑した都市回廊内でマルチトリップループを調整する際に向上します。ドライバーのコンプライアンスのためのマイクロ休憩と電気トラックの充電停止を提案するルート最適化ソフトウェアは、時間重視の荷主にとって重要な購買基準となっています。500マイル超の長距離輸送は東部海港へのプロジェクト貨物や中国ハブへの国境越えドレージに対応するニッチな分野にとどまります。炭素コストとドライバー不足が他の輸送距離と比較してその成長を制限しています。

ビジネスモデル別:デジタルプラットフォームの拡大と従来型ブローカーの適応

従来型の関係ベースの代理店は、メーカー工場内の組み込みデスクとデジタル競合他社が複製に苦労する24時間365日のトラブルシューティングホットラインを通じて、2025年の韓国貨物仲介市場規模の売上高の41.98%を保持しました。ホワイトグローブのインシデント管理により、防衛、化学品、自動車業種での粘着性が維持されています。

デジタル貨物仲介業者は年平均成長率17.96%で前進し、レーンマッチングを自動化し、確認電話の労力を削減するライブGPSフィードを荷主に提供しています。韓国貨物仲介市場には現在、スマートフォンアプリを通じて30,000人の個人事業主を取り込み、予約時間を数時間から数分に圧縮する30以上のアプリベースのプラットフォームが存在します。2025年12月の海運法改正に基づく不透明なサーチャージアルゴリズムへの取り締まりがコンプライアンスの負担を増やしていますが、大規模プラットフォームは先手を打つために法律顧問の予算を確保しています。自社トラクターと仲介デスクを提供する資産ベースのハイブリッドはスポット変動に対してヘッジし、エージェントモデルは地元の起業家にフランチャイズ的な自律性を付与します。

エンドユーザー産業別:Eコマースの急増と防衛の多様化

製造業・自動車は依然として2025年の韓国貨物仲介市場シェアの38.76%を提供し、輸出用ロールオン・ロールオフ埠頭に供給するHyundai-Kia工場に支えられています。ライン側の納品時間枠は依然として厳格であり、プレミアムサービス契約を促進しています。

Eコマース・3PLフルフィルメントは2031年にかけて年平均成長率16.37%を記録し、消費者が全国翌日配送を求めるにつれて拡大しています。韓国貨物仲介市場は、夜間の集荷と夜明け前の仕分け作業に依存するクロスドックハブを通じて無数の段ボール箱をルーティングします。防衛物流の民営化は、ポーランドに出荷された124両のK2戦車のような断続的ながら高マージンの積荷を注入し、重量物クレーン、NATO書類、および武装護衛を必要とします。医療、建設、石油化学クライアントがポートフォリオを補完し、それぞれ経験豊富なブローカーが収益化する独自の文書または危険物規定を付加します。

注記: 個別セグメントのシェアはレポート購入後に入手可能

顧客規模別:プラットフォームが中小企業へのアクセスを民主化

大企業荷主(1億USD超)は2025年の韓国貨物仲介市場シェアの47.96%を占めました。これらのアカウントはカスタマイズされたEDIリンク、四半期ビジネスレビュー、およびペナルティ付きのサービスレベル契約を期待しており、深みのある既存業者を優遇します。

中小企業(1,000万USD未満)はアプリベースの予約が電話の手間を省き、以前はアクセスできなかった信用条件を提供するにつれ年平均成長率13.91%で成長しています。韓国貨物仲介産業は、LTLまたは小口輸送を即座に見積もるセルフサービスポータルを推進し、AIチャットボットが例外を解決することで中小企業の採用を促進しています。以前は十分なサービスを受けていなかった中堅企業は、現在、従来型とデジタルプロバイダーの間を行き来し、すべてのブローカーが積載ボード可視性、炭素計算機、および配達証明書取得を単一のダッシュボードに統合するよう促しています。

地理的分析

平沢・華城・仁川の三角地帯が輸出志向の貨物を支配し、厳格な締め切り時間内に高価値チップを仁川空港へ送り込んでいます。ここの半導体ファブは保証された2時間のドライウェイからドックまでの時間に依存しており、審査済みドライバーと工場ゲート近くに配置された予備トレーラーへの需要を高めています。カボタージュ改革は高速道路の混雑を緩和するための沿岸バージオプションを追加する可能性がありますが、短距離海上スケジュールが成熟するまで道路輸送が主流であり続けます。

南東部の釜山・蔚山・昌原が第二の軸を形成しています。釜山新港は全国コンテナ取扱量の半数以上を処理しており、スマートターミナルの整備によりトラックのターンタイムが40分未満に短縮されています。船舶の到着予定時刻と内陸ドレージを同期できるブローカーは、ボックスあたりの取扱コストと炭素排出量を削減します。蔚山の石油化学コンプレックスと昌原の工作機械工場は重量物および危険物貨物をこの流れに供給し、安全認定運送業者と護衛許可の専門知識を持つ業者に有利な特化した仲介ニッチを生み出しています[4]釜山港湾公社、「スマートポートイニシアチブ」、busanpa.com。

松島・仁川のバイオクラスターが独自のコールドチェーンハブとして台頭しています。784,000リットルのバイオ医薬品発酵槽容量と急速なワクチン生産により、すべてのパレットが2〜8℃の監視プロトコルの対象となります。ここのブローカーはリレードライバーを調整して継続的な冷蔵を維持し、ドア開放イベントを最小化します。大邱や光州などの二次内陸都市はEコマース仕分けセンターを発展させ、全国平均を上回るローカル輸送成長を牽引するラストマイルのマイクロハブ量を生み出しています。しかし、これらの都市は依然として国際的な引き渡しのために仁川と釜山への幹線に依存しており、韓国貨物仲介市場内での回廊支配を強化しています。

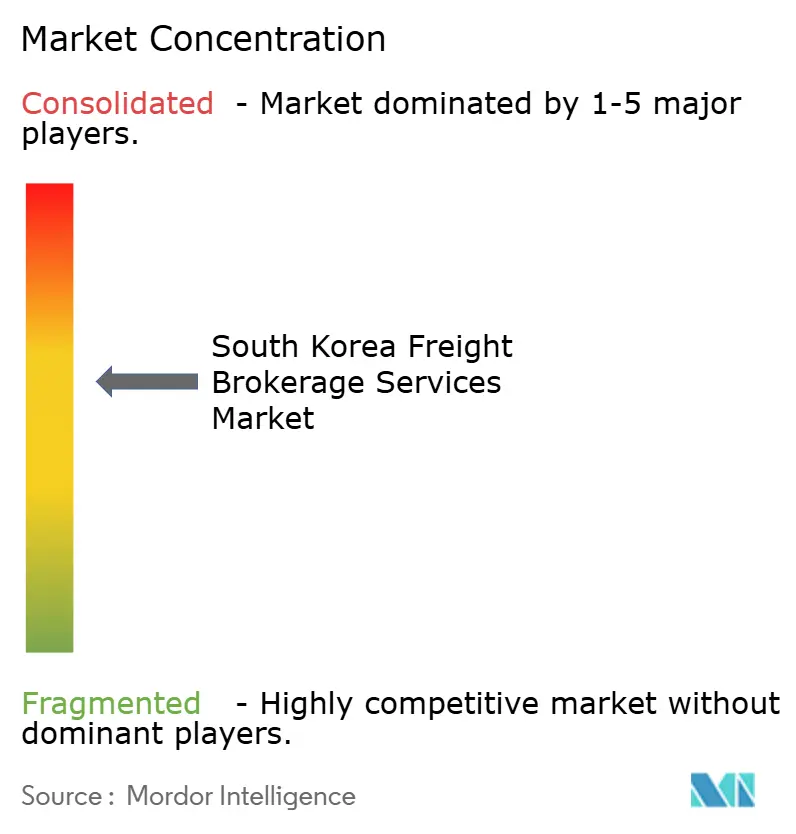

競争環境

市場構造は中程度に分散したままです。上位5社の仲介業者が2025年の総収益のかなりのシェアを集合的に支配しています。Hyundai Glovisのような既存業者は自動車の専属フローを隣接する防衛・プロジェクト貨物契約に活用し、CJ Logisticsは全国のデポを活用して当日小口仲介を拡大しています。Trucker AllianceやLinkFlow Logisticsなどのデジタル挑戦者はスマートフォンアプリを通じて30,000人の個人事業主を取り込み、積載量の3桁成長を記録していますが、価格アルゴリズムへの規制当局の監視が拡大を抑制する可能性があります。

戦略的な動きは技術と専門化を中心に展開しています。Samsung SDSは通関申告を自動化するブロックチェーン船荷証券モジュールを追加し、電子機器輸出業者の国境滞留時間を短縮しました。Pantos Logisticsは仁川近郊にGDP認定コールドストアを開設し、ブローカーの輸送管理システムダッシュボードにリアルタイムデータをプッシュするIoTプローブを統合しました。防衛分野では、Korea Aerospace Industriesの6億USDの成果ベース物流契約が、セキュリティクリアランスチームを持つブローカーに複数年にわたる恩恵をもたらすことを示しています。

炭素コンプライアンスが車両パートナーシップを形成しています。Lotte Globalは2028年までに200台のLNGトラクターを展開することを目指しており、ESGに敏感な荷主を引き付ける低排出レーンをブローカーに提供します。小規模代理店はニッチな差別化を追求しており、カボタージュ緩和により開放された沿岸鋼材コイル輸送に特化するものや、冷蔵認定労働力不足を緩和するためのドライバー採用に注力するものもあります。全体として、競争は技術採用速度、業種固有のノウハウ、および逼迫した機器セグメントにおける輸送能力保証にかかっています。

韓国貨物仲介サービス産業のリーダー企業

CJ Logistics

Hyundai Glovis

LX Pantos

Hanjin Transportation

Cello Square (Subsidiary of Samsung SDS)

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2026年1月:CJ LogisticsはタイのCP AXTRAと先進的な物流ITシステムの共同開発で提携しました。この合意はデジタル貨物ソリューションを支援し、東南アジア物流市場への拡大を加速させます。

- 2025年12月:CJ Logisticsは「CBEワンストップパッケージ」を導入し、越境Eコマース物流と決済・マーケティングを統合しました。このソリューションは中小企業を対象とし、デジタル貨物フォワーディングと仲介能力を強化します。

- 2025年11月:Kuehne + Nagelは韓国における半導体・医薬品向け物流ソリューションを強化しました。同社はまた、輸送可視性と仲介効率を向上させるためにデジタル貨物プラットフォームに投資しました。

- 2025年5月:Samsung SDSはCello SquareデジタルロジスティクスプラットフォームをAIベースの貨物可視性と価格設定機能で拡張しました。このアップグレードにより、グローバル荷主の輸送追跡と業務効率が向上します。

韓国貨物仲介サービス市場レポートの範囲

| フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) |

| その他 |

| ドライバン |

| 冷蔵バン |

| フラットベッド・ステップデッキ |

| タンカー(バルク液体・化学品) |

| その他 |

| 長距離(500マイル超) |

| 地域(100〜500マイル) |

| ローカル(100マイル未満) |

| 従来型貨物仲介 |

| 資産ベース型貨物仲介 |

| エージェントモデル型貨物仲介 |

| デジタル貨物仲介 |

| 製造業・自動車 |

| 建設・インフラプロジェクト |

| 石油・ガス・鉱業・化学品 |

| 農業・食品・飲料 |

| 小売・FMCG・卸売流通 |

| 医療・医薬品 |

| Eコマース・3PLフルフィルメント |

| その他のエンドユーザー産業 |

| 大企業荷主(1億USD超) |

| 中堅荷主(1,000万〜1億USD) |

| 中小企業(1,000万USD未満) |

| サービス別 | フルトラックロード(FTL) |

| レス・ザン・トラックロード(LTL) | |

| その他 | |

| 機器・トレーラータイプ別 | ドライバン |

| 冷蔵バン | |

| フラットベッド・ステップデッキ | |

| タンカー(バルク液体・化学品) | |

| その他 | |

| 輸送距離別 | 長距離(500マイル超) |

| 地域(100〜500マイル) | |

| ローカル(100マイル未満) | |

| ビジネスモデル別 | 従来型貨物仲介 |

| 資産ベース型貨物仲介 | |

| エージェントモデル型貨物仲介 | |

| デジタル貨物仲介 | |

| エンドユーザー産業別 | 製造業・自動車 |

| 建設・インフラプロジェクト | |

| 石油・ガス・鉱業・化学品 | |

| 農業・食品・飲料 | |

| 小売・FMCG・卸売流通 | |

| 医療・医薬品 | |

| Eコマース・3PLフルフィルメント | |

| その他のエンドユーザー産業 | |

| 顧客規模別 | 大企業荷主(1億USD超) |

| 中堅荷主(1,000万〜1億USD) | |

| 中小企業(1,000万USD未満) |

レポートで回答される主要な質問

韓国貨物仲介市場は2031年までにどの程度の速さで成長すると予測されますか?

市場価値は2026年の15億5,000万USDから2031年には22億USDに上昇し、年平均成長率7.21%を反映すると予測されます。

最も急速に拡大しているサービスセグメントはどれですか?

レス・ザン・トラックロードサービスはEコマースの小口化により2031年にかけて年平均成長率9.24%で成長すると予測されます。

冷蔵バンの需要が高まっている理由は何ですか?

松島でのバイオ医薬品生産の拡大とワクチン輸出の増加が冷蔵貨物量を押し上げ、この機器クラスの年平均成長率10.99%を牽引しています。

韓国排出権取引制度は貨物ブローカーにどのような影響を与えますか?

炭素排出枠価格の50%上昇が運送業者のマージンを圧迫し、ブローカーは料率の再交渉と低排出パートナーの探索を余儀なくされています。

デジタルプラットフォームは仲介業をどのように変えていますか?

アルゴリズムマッチングとリアルタイム可視性が予約時間を短縮し中小企業を引き付け、プラットフォームベースモデルの年平均成長率17.96%を支えています。

コールドチェーンスペシャリストにとって最大の機会を提供する地域はどこですか?

松島・仁川バイオクラスターは784,000リットルのバイオ医薬品容量を有し、検証済みの2〜8℃物流ネットワークを必要としています。

最終更新日: