MRIにおける人工知能(AI)市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

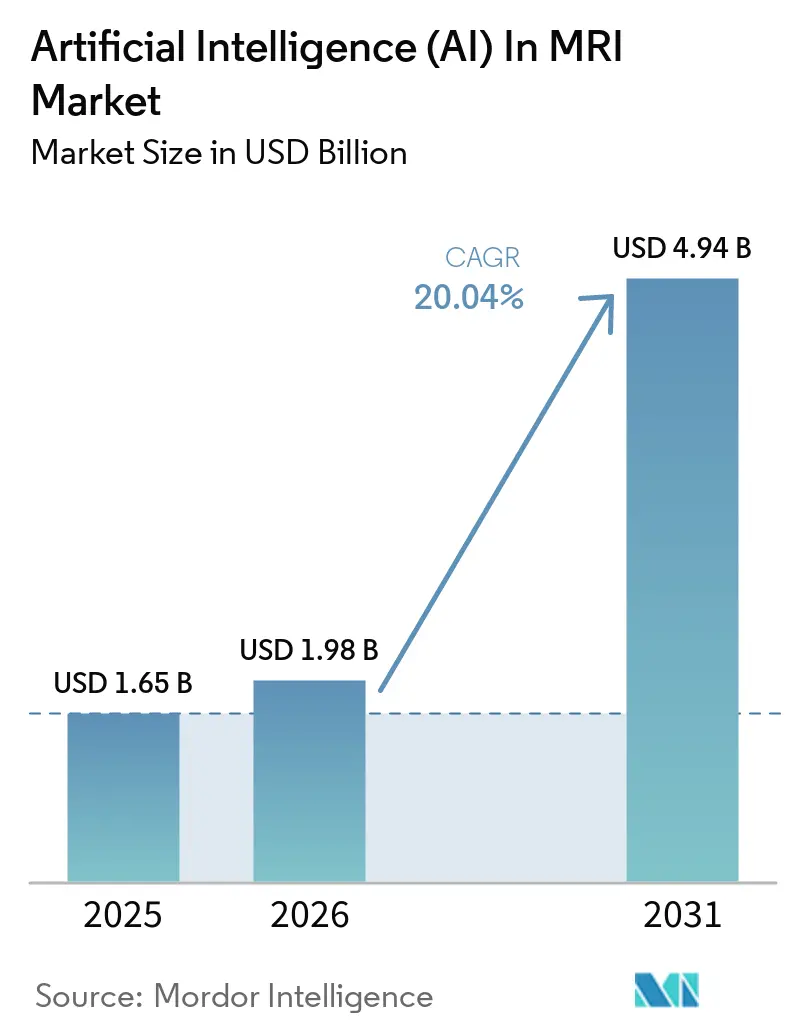

| 市場規模 (2026) | 1.98 十億米ドル |

| 市場規模 (2031) | 4.94 十億米ドル |

| 成長率 (2026 - 2031) | 20.04% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor IntelligenceによるMRIにおける人工知能(AI)市場分析

MRIにおける人工知能(AI)市場規模は、2025年の16億5,000万米ドルから2026年には19億8,000万米ドルへと成長し、2026年〜2031年にかけて20.04%のCAGRで2031年までに49億4,000万米ドルに達すると予測されています。成長は、明確な償還経路、クラウドPACS移行、およびアルゴリズムをあらゆるスキャナーで実行可能にするベンダーニュートラルなマーケットプレイスによって推進されています。エンタープライズ購買者はAIを実験的な付加機能ではなくコアワークフローツールとして捉えており、この認識はFDA承認が1,000件を超える画像診断アルゴリズムに達し、そのうち80%がMRIに関連するという事実によって強化されています。エッジAIを搭載したポータブル低磁場MRIは先進的な画像診断を農村部にまで拡大しており、マルチオミクス統合はMRIを精密医療のデータハブとして位置づけています。画像診断の多国籍企業がAIスペシャリストとパートナーシップを結んでインストールベースを守る一方、純粋なベンダーが小児科や超高磁場画像診断などのニッチ分野でイノベーションを起こしているため、競争の激しさは中程度です。サイバーセキュリティコストとデータ所有権の断片化は依然として抑制要因ですが、連合学習と準同型暗号の進歩によってこれらの懸念は着実に軽減されています。

主要レポートのポイント

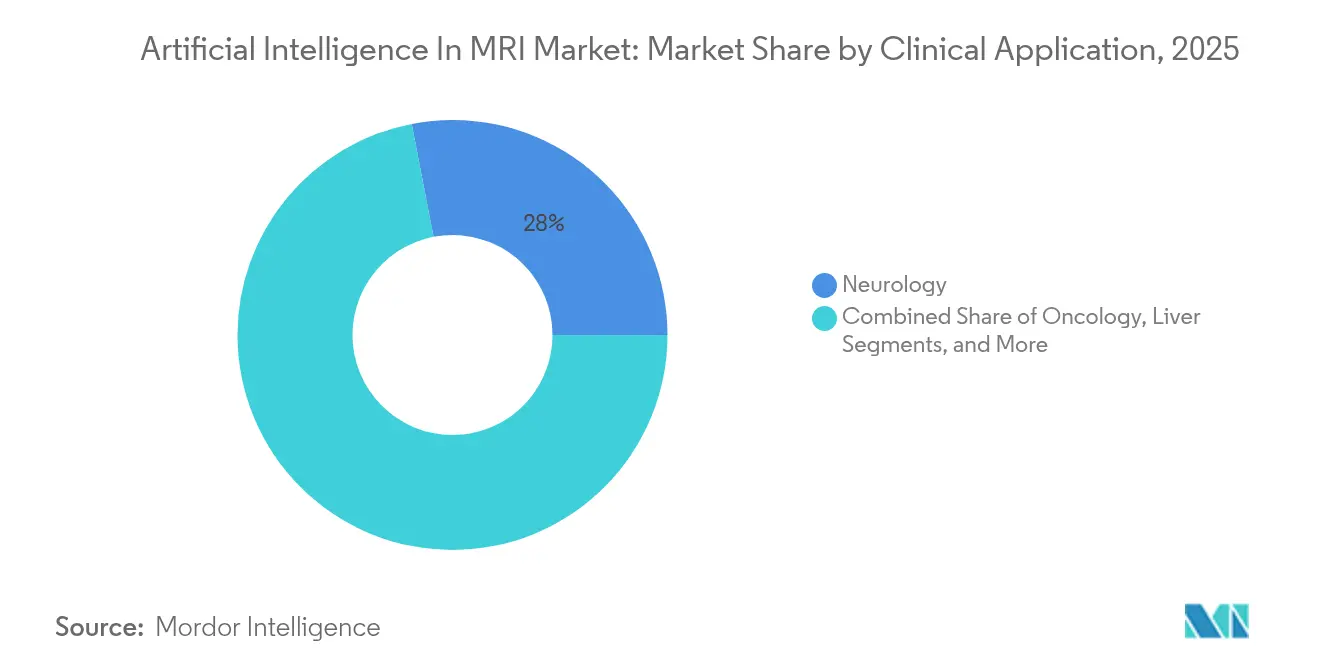

- 臨床用途別では、神経学が2025年のMRIにおける人工知能(AI)市場シェアの28.04%をリードし、腫瘍学は2031年にかけて21.05%のCAGRで拡大する見込みです。

- ソリューション別では、ソフトウェアが2025年のMRIにおける人工知能(AI)市場シェアの64.12%を占め、サービスは2031年にかけて20.31%のCAGRで拡大しています。

- 技術別では、ディープラーニングが2025年のMRIにおける人工知能(AI)市場規模の32.35%を占め、自然言語処理は2031年にかけて20.86%のCAGRで成長すると予測されています。

- 展開タイプ別では、クラウドモデルが2025年のMRIにおける人工知能(AI)市場規模の60.55%のシェアを占め、ハイブリッドモデルは22.02%のCAGRで成長しています。

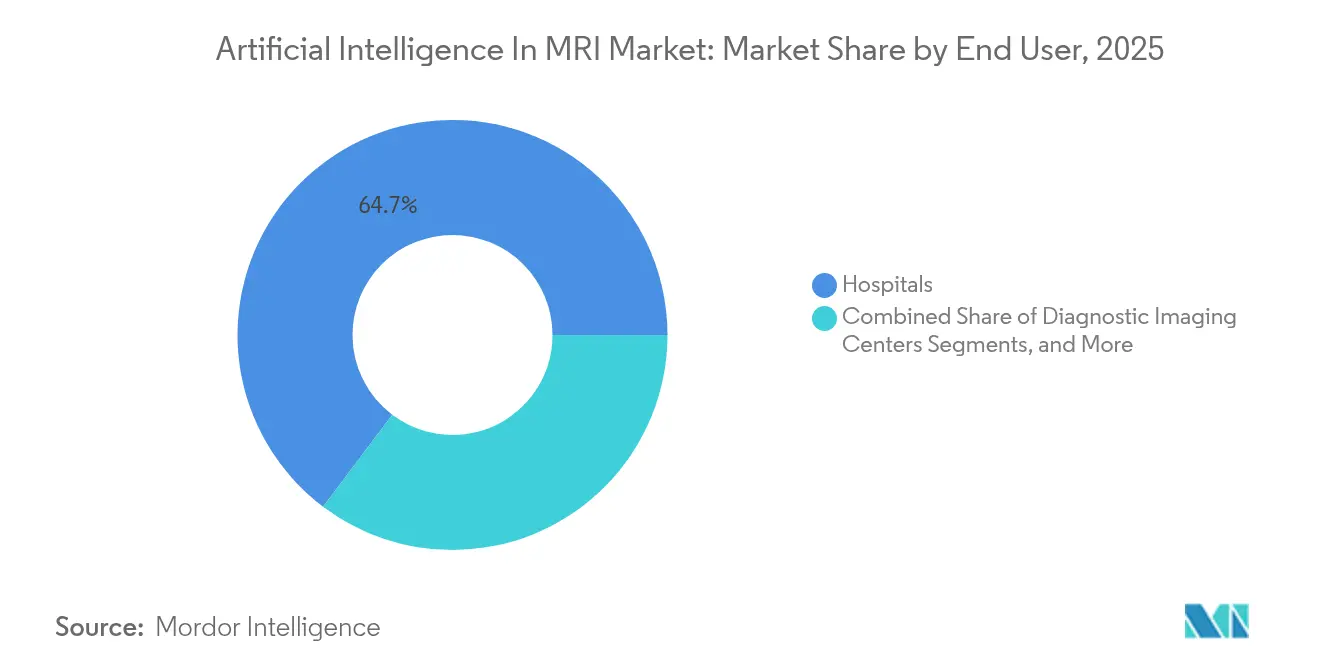

- エンドユーザー別では、病院が2025年のMRIにおける人工知能(AI)市場規模の64.72%のシェアを占めていますが、画像診断センターが2031年にかけて最高の20.8%のCAGRを記録しています。

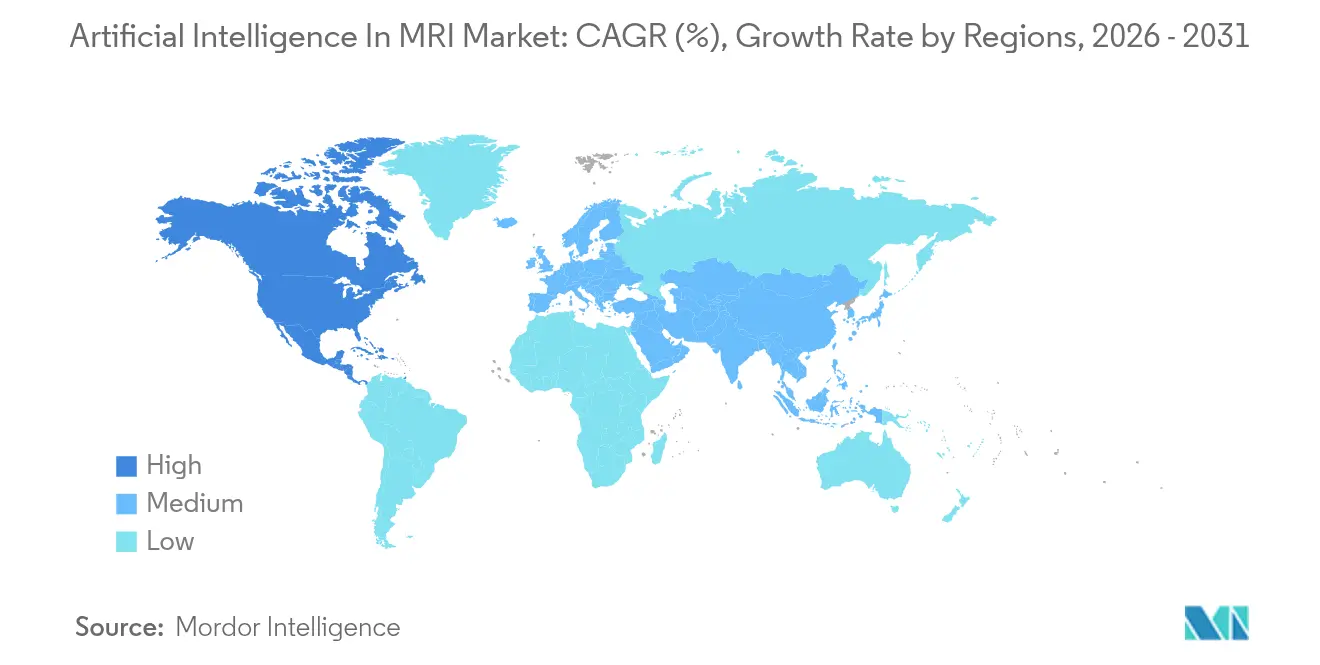

- 地域別では、北米が2025年のMRIにおける人工知能(AI)市場シェアの45.28%を占め、アジア太平洋は2031年にかけて21.43%のCAGRで拡大しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

MRIにおける人工知能(AI)グローバル市場のトレンドと洞察

ドライバー影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 新技術追加支払いへの償還シフト | +3.2% | 北米および欧州連合 | 中期(2〜4年) |

| マルチオミクスデータセットの統合 | +2.8% | グローバル研究拠点 | 長期(4年以上) |

| ポータブル低磁場MRIの普及 | +2.1% | アジア太平洋中核、中東・アフリカへの波及 | 中期(2〜4年) |

| ベンダーニュートラルなAIマーケットプレイス | +1.9% | グローバル | 短期(2年以内) |

| エンタープライズクラウドPACS移行 | +2.4% | 北米および欧州連合、アジア太平洋へ拡大 | 短期(2年以内) |

| 国家がん検診AIプログラム | +1.8% | 欧州連合およびアジア太平洋、北米の一部 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

新技術追加支払いへの償還シフト

メディケアによる新技術追加支払い(NTAP)の拡大により、FDA承認済みのAI MRIツールが対象となり、AIは任意支出から償還可能なサービスへと転換しました [1]メディケア・メディケイドサービスセンター、「CMSオフィシャルウェブサイト」、メディケア・メディケイドサービスセンター、cms.gov。システムはスキャンごとにアルゴリズムコストを回収できるようになり、予測可能な収益がエンタープライズ展開を加速させています。民間保険会社は通常12〜18ヶ月以内にメディケアに追随し、支払いプールを拡大します。NTAP基準を満たすベンダーは、より短い販売サイクルと高い更新率を報告しています。この政策転換は、脳卒中トリアージツールなど診断精度を向上させるアルゴリズムに特に恩恵をもたらし、現在では21%高い病変検出率が記録されています。

マルチオミクス統合が精密医療の収束を推進

MRI放射線ゲノミクスとゲノムおよびプロテオミクスデータを融合させたAIプラットフォームは、統合失調症分類において86.05%の精度に達し、治療反応予測において画像のみのモデルを上回ります [2]コーネル大学、「arXiv電子プリントアーカイブ」、arXiv、arxiv.org。腫瘍学センターはこのようなソリューションを展開して治療法を個別化し、試行錯誤的な処方を削減しています。データガバナンスフレームワークと標準化された語彙は、クロスモーダル入力を管理するために不可欠であり、AIミドルウェアへの需要を拡大しています。米国、日本、ドイツの研究コンソーシアムは、予測モデルを改良するために匿名化されたマルチオミクスデータセットを共有しています。プロトコルが成熟するにつれて、マルチオミクスAIは主要病院からコミュニティ画像診断ネットワークへと移行することが期待されています。

低磁場ポータブルMRIの進歩がアクセスを拡大

エッジGPUを搭載したポータブル0.064テスラスキャナーは、従来のシステムの3分の1のコストで15分以内にベッドサイドでの脳画像診断を実行できるようになりました。AIベースのノイズ低減と超解像アルゴリズムが画質のギャップを埋め、救急室や農村部のクリニックでの使用を可能にしています。インドとインドネシアの政府は、脳卒中と外傷ケアを改善するために低磁場ユニットへの補助金を提供しています。ベンダーは災害対応キットに関連した発注が38%増加したと報告しています。ポータビリティのトレンドはまた、磁場強度全体でアルゴリズムの堅牢性を向上させる新しいデータセットを育成しています。

ベンダーニュートラルなマーケットプレイスがアルゴリズム採用を加速

画像診断部門は、DICOM補足219 AI結果プロファイルを介して統合するベンダーニュートラルなストアからアルゴリズムを調達することが増えています。病院はスキャナーブランドに関係なく最高のツールを選択でき、ロックインを減らしてアルゴリズム競争を促進しています。マーケットプレイスの使用は、中規模の米国医療システムの間で2023年以降3倍になっています。サブスクリプションまたはスキャンごとの支払い価格設定により、小規模サイトの参入障壁が低下しています。相互運用性標準により、アルゴリズムごとの統合作業が平均4ITスタッフ日に制限され、マーケットプレイス以前の標準の半分となっています。

エンタープライズ全体のクラウドPACS移行

クラウドPACSの採用により、ローカルハードウェアの更新費用が30%削減される一方、オンデマンドAI推論に必要な弾力性が提供されます。リアルタイムのアルゴリズム更新はソフトウェアパッチのダウンタイムなしに届き、クロスサイトの読影プールが放射線科医の生産性を18%向上させます。ベンダーはHIPAAおよびGDPR要件を管理するためにサイバーセキュリティサービスをバンドルしています。米国の早期採用者は、オンプレミスのAIパイプラインと比較してワークフローの中断が25%少ないと報告しています。このモデルのスケーラビリティは、以前は孤立したアーカイブを運用していた数十の画像診断サイトを持つネットワークを引き付けています。

国家検診プログラムがAIを標準化

欧州の乳房および前立腺検診プログラムは現在、AIの監査証跡と品質指標を要求しており、継続的なアルゴリズム改善を促進する大規模な検証データセットを作成しています [3]欧州放射線学会、「欧州放射線学ジャーナル」、欧州放射線学、european-radiology.org。アジア太平洋の政府は、肝炎の有病率に対処するためにAI病変分類を使用した肝臓がんMRI検診を試験的に実施しています。標準化されたパフォーマンス閾値が国境を越えたアルゴリズム承認を加速させます。これらのプログラムによって生成された公開データセットは、ベンダーが開発時間を最大6ヶ月短縮し、研究開発コストを削減するのに役立っています。

抑制要因影響分析*

| 抑制要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 断片化した画像データの所有権 | -2.1% | グローバル、北米で深刻 | 中期(2〜4年) |

| 注釈付き7テスラデータセットの不足 | -1.3% | 世界中の研究センター | 長期(4年以上) |

| サイバーセキュリティおよび個人健康情報コンプライアンスコスト | -1.8% | グローバル、欧州連合および北米で厳格 | 短期(2年以内) |

| 不透明なモデルの説明可能性 | -1.6% | グローバル、欧州連合の規制上の焦点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

断片化した画像データの所有権がアルゴリズムの汎化性を妨げる

医療画像は個々の医療システムのサイロに閉じ込められたままであり、堅牢なAIトレーニングに必要な多様なデータセットへのアクセスを制限しています [4]国立生物工学情報センター、「PubMed Centralホームページ」、国立衛生研究所、ncbi.nlm.nih.gov。希少疾患モデルは症例数が少ないため最も影響を受けます。最近の病院合併はデータ共有を改善することなくサイロの規模を拡大させています。連合学習はデータを移動させずにサイト間でトレーニングできますが、高い計算需要とネットワーク遅延が採用を遅らせています。業界団体は相互運用性憲章を起草していますが、二次データ使用に関する法的障壁は依然として残っています。

注釈付き7テスラデータセットの不足

超高磁場MRIは卓越した空間分解能を提供しますが、AIに適した臨床ボリュームを欠く研究センターに主に設置されています。2025年時点で、AIに適した注釈付き患者研究を収集している世界中のスキャナーは140台未満です。ベンダーはデータなしでは本格的な商業モデルを正当化できず、てんかん、微小血管病理、および超精細軟骨評価のアルゴリズムが遅延しています。研究助成金には現在、専用の注釈予算が含まれていますが、データセットの成熟は複数年にわたる作業です。

サイバーセキュリティおよび個人健康情報コンプライアンスコスト

クラウドAIパイプラインは、暗号化、監査、およびアクセス制御のオーバーヘッドを追加するHIPAA、GDPR、および地域のプライバシー規則を満たす必要があります。コンプライアンス支出は画像1枚あたり0.12米ドルに達する可能性があり、大量遠隔放射線診断企業のマージンを圧迫しています。2024年の米国病院でのランサムウェア事件が警戒心を高め、調達承認を長引かせています。ベンダーはゼロトラストアーキテクチャとAES-256暗号化で対応していますが、賠償責任保険料は上昇し続けています。

不透明なモデルの説明可能性が臨床上の責任リスクをもたらす

ブラックボックスのディープラーニングシステムは、臨床医がAIの推奨を正当化できない場合に病院を医療過誤請求にさらします。欧州連合の規制当局は現在、解釈可能性指標の市販後監視を要求しています。放射線科医はサリエンシーマップまたは反事実的説明機能を好みますが、実装は一貫していません。この抑制要因は、偽陰性が深刻な結果をもたらす心臓虚血などの高リスク適応症において特に購入決定を遅らせています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

臨床用途別:腫瘍学の勢いを伴う神経学の優位性

神経学は、脳卒中、多発性硬化症の病変量、および神経変性疾患追跡のための成熟したアルゴリズムにより、2025年のMRIにおけるAI市場の28.04%を占めました。腫瘍学の21.05%のCAGRは、放射線ゲノミクスモデルが治療層別化精度を向上させるにつれてギャップを縮める見込みです。心臓血管ツールは±3%の分散で駆出率測定を自動化します。筋骨格系画像診断はAIを使用して軟骨変性を評価し、前立腺アルゴリズムは臨床的に重要ながんに対して97.9%の感度を達成しています。腫瘍学のMRIにおけるAI市場規模は、セグメントレベルで2031年までに13億2,000万米ドルに達すると予測されており、成長の可能性を強調しています。

神経学ベンダーは急性脳卒中トリアージと縦断的脳萎縮定量化に焦点を当てており、どちらもNTAPの下で償還されます。腫瘍学開発者はMRIと次世代シーケンシングを統合して免疫療法の選択を導きます。心臓血管AIは、心筋灌流プロトコルが保険適用を得るにつれてより広く使用されています。筋骨格系モデルは、傷害現場での意思決定を求めるスポーツ医学クリニックの購買者を見つけています。前立腺画像診断は、非侵襲的モニタリングを好む積極的監視プログラムから恩恵を受けています。胎児および新生児の用途はまだ初期段階ですが、乳児罹患率の低減を目的とした助成金を引き付けています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ソリューション別:サービスの急増を伴うソフトウェアの優位性

ソフトウェアは2025年にMRIにおけるAI市場シェアの64.12%を占め、PACSプラグインとシンクライアントビューアを介した簡単な展開を反映しています。MRIにおけるAI市場規模のサービスは最も速く成長しており、実装コンサルティングとアルゴリズム再調整に関連した20.31%のCAGRに支えられています。ハードウェアは収益への貢献は小さいですが、エッジ推論にとって重要です。超解像再構成はスキャナーに組み込まれたGPU上で実行され、サブ秒の遅延を支援します。

病院はアルゴリズムの更新、稼働時間保証、およびオンコール臨床科学者をバンドルした複数年のマネージドサービス契約に署名することが増えています。サービスプロバイダーはモデルのドリフトを監視し、ローカルデータを使用して四半期ごとに再トレーニングします。ハードウェアメーカーは電力消費を35%削減するために混合精度計算に最適化されたアクセラレータカードを展開しています。ソフトウェア、ハードウェア、およびサービスの相互作用により、ベンダーのキャッシュフローを安定させる継続的な収益ストリームが生まれます。

技術別:ディープラーニングがリード、自然言語処理が加速

ディープラーニングは、組織をセグメント化し病変を定量化する畳み込みおよびトランスフォーマーベースのネットワークを通じて、2025年のMRIにおけるAI市場規模の32.35%を占めました。自然言語処理は、放射線科部門がレポート生成を自動化し、フォローアップコンプライアンスのために非構造化テキストをマイニングするにつれて20.86%のCAGRを記録しています。古典的な機械学習は小規模データセット設定で価値を保持し、コンピュータビジョンパイプラインは画像正規化とアーティファクト抑制を提供します。

自然言語処理と統合された音声認識により、不一致にフラグを立てるリアルタイムの口述フィードバックが可能になります。連合学習は、データをコピーせずに共同モデルをトレーニングするためにセキュアな集約を使用して、マルチサイト研究での牽引力を得ています。ベンダーは技術を組み合わせ、自然言語処理の出力を画像ベースのネットワークに埋め込んで包括的な患者プロファイルを作成しています。

展開タイプ別:ハイブリッドの俊敏性を伴うクラウドスケール

クラウドモデルは2025年のMRIにおけるAI市場規模の60.55%のシェアを占め、マルチサイトネットワークの総所有コストを28%削減しました。ハイブリッド構成は、機関が重いトレーニングジョブのためにクラウドGPUを活用しながら個人健康情報をオンプレミスに保持するため、22.02%のCAGRで成長しています。エッジデバイスはトラウマベイでの低遅延推論をサポートします。

ドイツやサウジアラビアなどのデータ主権法が厳格な地域は、データをローカルで暗号化し特徴マップのみを送信するハイブリッドスタックを採用しています。クラウドベンダーはHITRUSTおよびISO 27001認証で病院を誘致しています。オンプレミスは、帯域幅が限られているサイトや軍事セキュリティプロトコルを持つサイトにとってニッチな魅力を保持しています。

MRIシステムアーキテクチャ別:クローズドボアの優位性、ポータブルの急増

クローズドボアシステムは均質な磁場と堅牢なAIトレーニングデータセットにより優位性(60.88%)を保持しています。オープンシステムは肥満外科および介入症例に対応し、ポータブルスキャナーは最も速いユニット成長を示しています。AIは物理情報に基づく再構成によってポータブル画像の鮮明度を向上させ、ベッドサイドでの脳卒中トリアージを可能にしています。

医療NGOはAI強化ポータブルMRIを搭載したモバイルバンを紛争地帯や災害地域に展開しています。クローズドボアベンダーは患者の閉所恐怖症に対抗するためにアンビエントエクスペリエンス機能を追加し、AIを使用して動きを予測し適応シーケンス選択を行っています。介入スイートはリアルタイムセグメンテーションによって駆動されるロボットガイダンスとオープンMRIを統合しています。

MRI磁場強度別:中磁場の安定性、超高磁場のイノベーション

中磁場1.5テスラシステムは日常的な画像診断を支え、AIアルゴリズムのボリュームを確保しています。高磁場3テスラスキャナーは、コントラスト対ノイズの向上が検出を改善する神経腫瘍学でシェアを獲得しています。低磁場ポータブルユニットはAIを活用してSNRを診断レベルまで向上させ、アクセスを拡大しています。超高磁場7テスラは研究に焦点を当てており、限られたデータが商業AIの提供を制約しています。

スキャナー間で画像を調和させる適応磁場強度モデルへの関心が高まっています。ベンダーは1.5テスラ入力から合成3テスラ画像生成を探求し、再スキャンを削減しています。Iseult 11.7テスラプロジェクトは超高磁場研究を進め、微細構造AIスタディの機会を創出しています。

エンドユーザー別:病院のスケールと画像診断センターの成長

病院はフリートアップグレード時に交渉されたバンドルAI in MRIライセンスを活用して64.72%の市場シェアを占めています。画像診断センターは小規模なガバナンスボードが意思決定サイクルを短縮するため20.8%のCAGRを示しています。専門クリニックは整形外科診療における軟骨測定ツールなどのタスク固有のモデルを展開しています。学術機関はアルゴリズムのインキュベーターとして機能し、商業的採用を促進する検証研究を発表しています。

画像診断センターチェーンはAI加速検査をプレミアムサービスとして市場に出し、患者獲得を強化しています。病院ネットワークはAI出力を電子医療記録に統合して再入院を減らすケアパスウェイをトリガーしています。外来手術センターはリアルタイムセグメンテーションによって駆動される術中MRIガイダンスを試験的に実施しています。

注記: すべての個別セグメントのセグメントシェアはレポート購入時に入手可能

ビジネスモデル別:サブスクリプションの急増

永続ライセンスは依然として最大の収益スライスを占めていますが、購買者がOPEXを好むため、サービスとしてのAIサブスクリプションが二桁成長を記録しています。スキャンごとの支払いプランは、予測不可能なボリュームを持つ小規模センターに魅力的です。ベンダーはアルゴリズムの稼働時間99.5%を保証し、四半期ごとのパフォーマンスダッシュボードを提供します。

フレームワーク契約は複数のアルゴリズムを月額固定料金でバンドルし、コストを利用パターンに合わせます。成果ベースの価格設定パイロットは、再入院率の低下またはスキャン時間の短縮に支払いを結びつけます。標準化されたAPIが切り替えコストを軽減し、ロックインよりもベンダーパフォーマンスを重視します。

地域分析

北米は2025年にMRIにおけるAI市場で45.28%のシェアをリードし、1,000件を超えるFDA承認済み画像診断アルゴリズムと有利なNTAP償還に支えられています。ベンチャーキャピタル資金は2023年から2025年の間にMRIに焦点を当てたAIスタートアップに対して12億米ドルを超え、迅速な臨床パイロットを可能にしました。Sutter Healthなどの大規模ネットワークは27の病院全体にクラウドAIを展開し、脳MRI読影時間を22%短縮しました。カナダの学術連合は連合学習のために国家計算グリッドを活用し、州をまたいだ脳卒中モデルを進歩させています。

アジア太平洋は公共部門の投資と大規模な患者データセットに牽引されて最速の21.43%のCAGRを記録しています。中国の規制当局は2024年半ばまでにクラスIIIの経路を通じて59のAIデバイスを承認し、国内AIベンダーへの高い信頼を示しています。日本は高齢化する労働力に関連した放射線科医不足を補うためにAIに資金を提供しています。韓国の5Gバックボーンは、オフサイト再構成のために生のk空間データをストリーミングするクラウドファーストの展開を支えています。オーストラリアは遠隔先住民コミュニティでポータブルAI-MRIユニットを試験的に実施しています。

欧州は、医療機器AIを高リスクに分類し品質管理システムを義務付けるEU AI法に支えられて安定した成長を維持しています。ドイツの国家放射線学会はアルゴリズムの透明性のためのAIスコアカードを発表し、臨床医の信頼を高めています。英国のNHS AIラボはMRI AI出力をケアパスウェイダッシュボードに直接統合する試験を後援しています。中東の保健省は国外への医療観光を減らすためにAIに投資し、チリとブラジルは官民パートナーシップを使用して画像診断フリートをアップグレードしています。

競合環境

競争の激しさは中程度であり、Siemens Healthineers、Philips、GE HealthCareが世界中のMRIスキャナー設置台数の60%以上を集合的に管理しています。SiemensはNVIDIAのMONAI Deployフレームワークを採用し、OpenRecon環境でのサードパーティアルゴリズム認証を迅速化しました。PhilipsはNVIDIAと協力してスキャン時間を25%短縮する基盤的なMRIモデルを共同開発しています。GE HealthCareはSt. Luke's University Health Networkと3,000万米ドル相当の複数年契約を締結し、AI対応MRIスイートにより検査スロットを45分から10分に短縮しました。

純粋なベンダーはニッチなワークフローをターゲットにしています。AIRS MedicalのSwiftMR再構成はCEマークを取得し、欧州連合11カ国に展開されています。CerebriumのSmart Protocolsエンジンはシーケンス計画を自動化し、1スタディあたり3分を節約します。Mediaireはドイツで脳容積測定ツールの市場浸透率24%を報告し、クラウドまたはオンプレミスのバリアントを提供しています。DeepSpinなどのスタートアップはコンパクトなMRIハードウェアのための生成的トポロジー最適化を適用し、50%のコスト削減を約束しています。

競争戦略は価格よりもエコシステム構築に焦点を当てています。多国籍企業は開発者コミュニティを引き付けるためにアルゴリズムストアを開設しています。特許出願は増加しており、Siemensは450件のアクティブなAI画像診断特許を保有し、Philipsは395件、GE HealthCareは370件を保有しています。学術センターとのパートナーシップは、準拠したデータ使用契約の下でトレーニングデータセットを確保します。サイバーセキュリティ認証と説明可能性ツールキットが入札時の差別化要因となっています。

MRIにおける人工知能(AI)業界リーダー

Koninklijke Philips N.V.

Siemens Healthineers AG

IBM Corporation

Microsoft Corp(Nuance Communications Inc.)

Perimeter Medical Imaging AI

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年6月:AiatellaはMRI、CT、超音波にまたがるマルチモーダル血管測定プラットフォームを拡大するために200万ユーロを調達しました。

- 2025年5月:PhilipsはNVIDIAと提携し、MRIスキャン時間を短縮してゼロクリック計画を自動化するAI基盤モデルを構築しました。

- 2025年4月:St. Luke's University Health NetworkはGE HealthCareのAI対応MRI技術に3,000万米ドル以上を投資し、インテリジェント放射線治療機能により検査スロットを45分から10分に短縮しました。

研究方法のフレームワークとレポートの範囲

市場定義と主要カバレッジ

本調査では、人間の臨床医療に使用される磁気共鳴画像に限定して、画像取得、再構成、トリアージ、または定量的分析を強化するソフトウェア、モデル・アズ・ア・サービス・プラットフォーム、およびAI対応ワークフローツールから世界的に生み出される収益を、MRI市場における人工知能として定義する。

スコープの除外対象には、CT、X線、超音波、研究専用MRI、およびすべてのハードウェア収益に適用されるソリューションが含まれ、これらは本評価の対象外である。

セグメンテーション概要

- 臨床用途別(価値、米ドル)

- 筋骨格系

- 腫瘍学

- 肝臓

- 心臓血管

- 神経学

- 前立腺

- 胎児・新生児

- その他の用途

- ソリューション別

- ソフトウェア

- サービス

- ハードウェア(エッジGPUおよびアクセラレータ)

- 技術別

- ディープラーニング

- 機械学習(非ディープ)

- コンピュータビジョン

- 自然言語処理

- 音声認識

- 連合学習

- その他の新興AI技術

- 展開タイプ別

- オンプレミス

- クラウドベース

- ハイブリッド

- エンドユーザー別

- 病院

- 画像診断センター

- 専門クリニック

- 外来手術センター

- 研究・学術機関

- MRI磁場強度別

- 低磁場(1.5テスラ未満)

- 中磁場(1.5テスラ)

- 高磁場(3テスラ)

- 超高磁場(7テスラ以上)

- MRIシステムアーキテクチャ別

- クローズドボア

- オープンMRI

- ポータブル・ポイントオブケアMRI

- ビジネスモデル別

- ライセンス・永続

- サブスクリプション(サービスとしてのソフトウェア)

- スキャンごとの支払い

- サービスとしてのAI

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋

- 中東

- 湾岸協力会議

- 南アフリカ

- その他の中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米

- 北米

詳細な調査方法論とデータ検証

一次調査

Mordorのアナリストは、北米、欧州、アジア太平洋地域にわたる放射線科医、PACS管理者、AIスタートアップ、および大規模病院の調達責任者にインタビューを実施した。対話を通じて、平均販売価格、クラウド導入の障壁、および実際のスキャン時間の短縮を明確にし、デスク調査の結果を照合して成長ドライバーを精緻化した。

デスク調査

当チームは、FDA 510(k) AIデバイス認可、OECDの医療費シリーズ、Eurostatの診断画像処置件数、およびWHOのがん登録などのオープンデータセットをスクリーニングし、RSNAや欧州放射線学会などの放射線医学業界団体からのインサイトを重ね合わせる。企業の10-Kおよび投資家向け資料は普及率のベンチマークを提供し、D&B HooversおよびDow Jones Factvaは民間市場の収益レンジを提供する。Questelの特許ファミリー動向は、シーケンス全体にわたるアルゴリズムの成熟度を評価するのに役立つ。ここに記載されているソースは例示であり、網羅的なものではない。

市場規模の算定と予測

まず、地域別のMRIスキャナーの設置台数と年間スキャン件数をトップダウンで再構築し、インタビューから得た検証済みのAI普及率を適用し、ブレンドされたソフトウェアASPを乗じて2025年の収益を算出する。サプライヤーのロールアップとサンプリングされた契約確認がボトムアップのクロスチェックとして機能し、±8%を超える差異が生じた場合は再作業を行う。主要なモデル入力には、人口100万人当たりのスキャナー密度、AIによって節約される中央値スキャン時間、AI支援検査に対する報酬を与える診療報酬コード、ベンチャー資金の流入、およびアルゴリズム承認件数が含まれる。これらのドライバーに関する多変量回帰が2025〜2030年の予測を支え、シナリオ分析が規制または診療報酬のショックを捉える。

データ検証と更新サイクル

アウトプットは3層のレビューを経る:自動分散フラグ、シニアアナリストによるピアチェック、およびリサーチマネージャーによる承認。モデルは年次で更新され、FDAの重要な認可などの中間イベントが発生した場合は迅速な改訂を行い、クライアントが最新の見解を受け取れるようにする。

MRIにおける人工知能に関するMordorのベースラインが比類なき信頼を獲得する理由

公表されている市場価値は、企業が異なる包含ルール、通貨年度、または更新速度を選択するため、しばしば乖離する。

この分野における主要なギャップの要因は、純粋なアルゴリズム収益が分離されているかどうか、マルチモダリティスイートの分割方法、および臨床処置マッピングの深さに起因する。Mordorの調査はMRI固有のAIソフトウェアおよびサービス収益のみを捉え、12ヶ月ごとに更新されるのに対し、他社はハードウェアや広範な画像診断AIを混在させ、古い価格デッキを延長している。

ベンチマーク比較

| 市場規模 | 匿名化されたソース | 主要ギャップドライバー |

|---|---|---|

| USD 1.65 B | Mordor Intelligence | MRI専用AIソフトウェア&サービス、スキャン件数基準 |

| USD 6.17 B | 地域コンサルタントA | MRIハードウェアおよびサービス契約と共に販売されるAIモジュールをバンドル |

| USD 7.12 B | 業界団体B | すべての画像診断AIモダリティを集計し、スキャン件数フィルターなしにベンチャー資金から外挿 |

要約すると、市場スコープを臨床MRI使用と厳密に整合させ、実務者インタビューを通じてすべての前提を検証し、処置統計で件数を三角測量することにより、Mordorのベースラインは、過大評価された総合画像診断数値とハードウェア加重推計の間に位置する、バランスのとれた再現可能な基準を意思決定者に提供する。

レポートで回答される主要な質問

MRIにおける人工知能(AI)市場の規模はどのくらいですか?

MRIにおける人工知能(AI)市場規模は2026年に19億8,000万米ドルに達し、20.04%のCAGRで成長して2031年までに49億4,000万米ドルに達すると予測されています。

MRIにおける人工知能(AI)市場をリードしている地域はどこですか?

北米は2025年にグローバル収益の45.28%を占め、明確なFDA経路とNTAP償還に支えられています。

MRIにおける人工知能(AI)市場の主要プレーヤーは誰ですか?

Koninklijke Philips N.V.、Siemens Healthineers AG、IBM Corporation、Microsoft Corp(Nuance Communications Inc.)、Perimeter Medical Imaging AIがMRIにおける人工知能(AI)市場で事業を展開する主要企業です。

MRIにおける人工知能(AI)市場で最も速く成長している地域はどこですか?

アジア太平洋は予測期間(2026年〜2031年)にわたって最高のCAGRで成長すると推定されています。

最終更新日: