アルゼンチン石油・天然ガス上流市場の規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

| 歴史データ期間 | 2021 - 2024 |

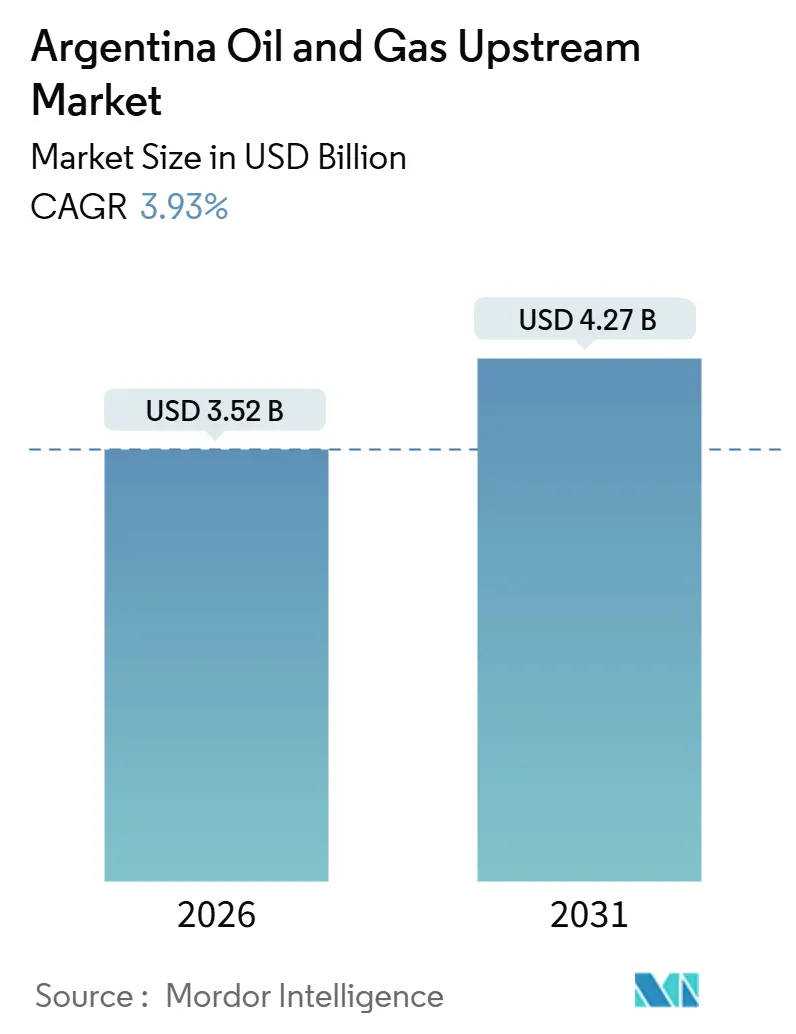

| 市場規模 (2026) | 3.52 十億米ドル |

| 市場規模 (2031) | 4.27 十億米ドル |

| 成長率 (2026 - 2031) | 3.93% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルゼンチン石油・天然ガス上流市場分析

アルゼンチン石油・天然ガス上流市場の規模は2026年に35億2,000万米ドルと推定され、予測期間(2026年~2031年)にCAGR3.93%で成長し、2031年までに42億7,000万米ドルに達する見込みである。

この成長軌跡は、バカ・ムエルタ・スール原油パイプラインの急速な建設拡充、ネストル・キルチネル・ガス回廊の輸送能力倍増、およびRIGIフレームワーク下で付与された30年間の財政的保護措置を基盤としており、これらはすべて主権リスクプレミアムを低下させ、投資回収サイクルを短縮する。オペレーターは価格投機よりも輸出オプション性を優先し、石油・ガスの仕上げ工程を同期させるパッドドリリングに資本を集中させることで、各坑口が国内外の両市場に供給できる体制を整えている。サービス会社はデジタルフラクフリートを展開し、石油換算1バレル当たりの揚液コストを5米ドル未満に抑え、米国シェールの類似事例に匹敵するサイクルタイムを実現することで、アルゼンチン石油・天然ガス上流市場の競争力を強化している。外資系メジャーは引き続き国営YPFとリスクを分担する意向を示しているが、予測の決定変数となりうる中流部門の輻輳、水利用に関する訴訟、および通貨変動リスクを注視している。

レポートの主要ポイント

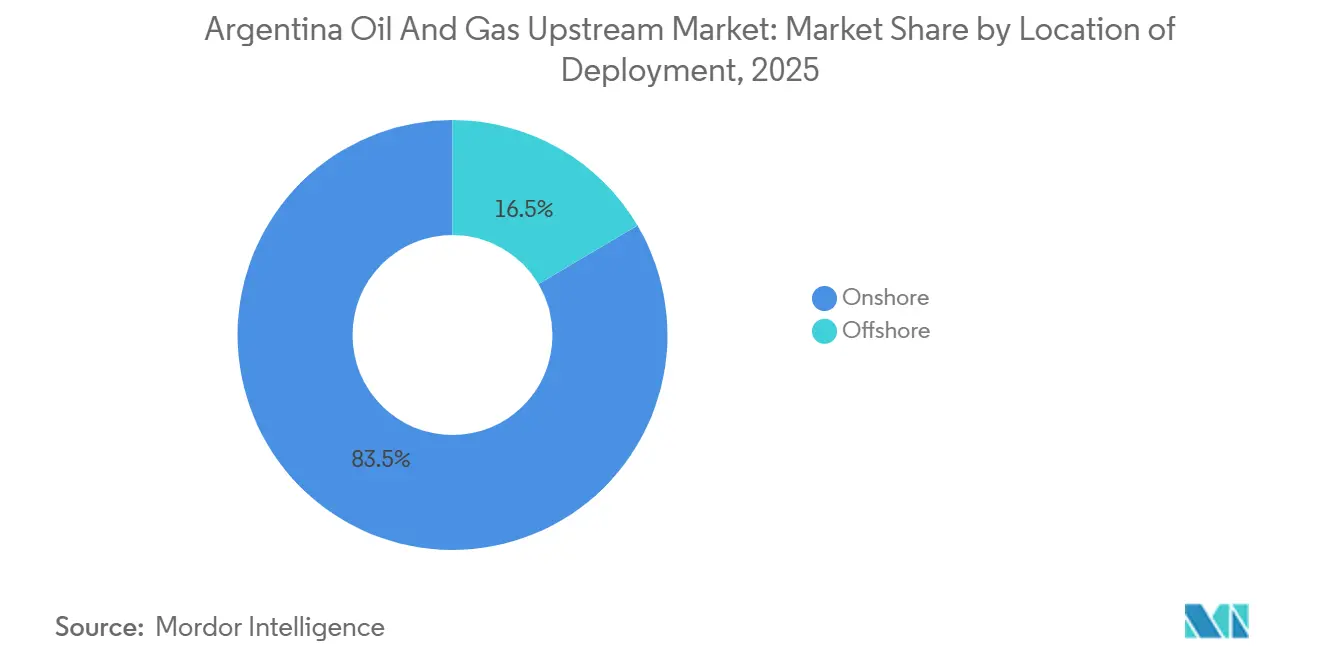

- 展開場所別では、陸上鉱区が2025年のアルゼンチン石油・天然ガス上流市場シェアの83.5%を占め、海上プロジェクトは2031年までに最速5.4%のCAGRを記録する見通しである。

- 資源タイプ別では、原油が2025年に60.4%の収益シェアを主導し、天然ガスはLNG輸出の勢いを反映して4.9%のCAGRで拡大すると予測される。

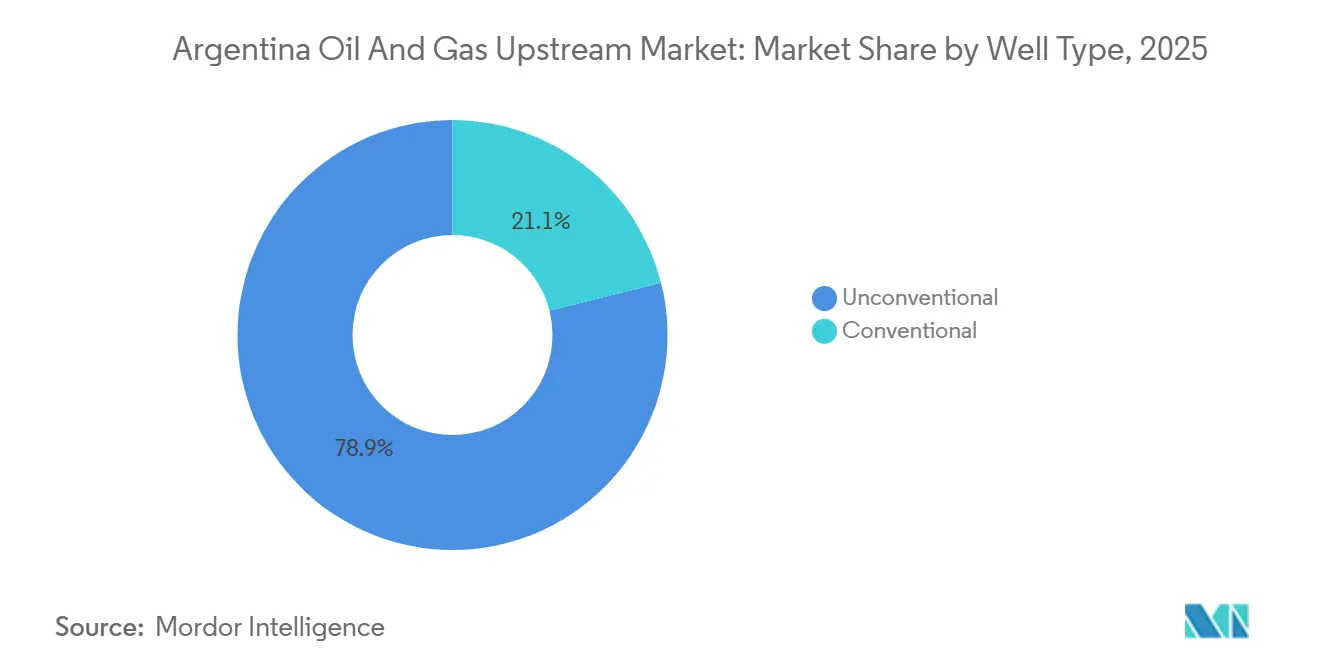

- 坑井タイプ別では、非在来型の仕上げ工程が2025年の活動量の78.9%を占め、パッドドリリングとジッパーフラク効率化により4.5%のCAGRで進展すると予想される。

- サービス別では、開発・生産が2025年の支出の80.1%を獲得し、在来型油田が耐用年数の末期に近づくにつれ廃坑サービスが6.8%のCAGRで増加する見込みである。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

アルゼンチン石油・天然ガス上流市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| バカ・ムエルタ・スール&ノルテパイプラインの輸送能力の加速 | +0.9% | ブエノスアイレス州に輸出ターミナルを有するネウケン盆地 | 中期 (2年~4年) |

| RIGIの税制・外国為替制度が300億米ドル超の直接投資コミットメントを誘引 | +1.2% | ネウケン、メンドーサ、および海上ブロックへの集中を伴う全国規模 | 長期 (4年以上) |

| ネストル・キルチネル・ガスパイプ第II期がLNG原料ガス余剰を可能に | +0.6% | ネウケンからブエノスアイレス回廊、LNG基地へのスピルオーバー | 短期 (2年以内) |

| デジタルフラクフリートの展開によりシェールOPEXを石油換算1バレル当たり5米ドル未満に削減 | +0.4% | バカ・ムエルタ・コアエリア(ロマ・カンパナ、バンドゥリア・スール) | 中期 (2年~4年) |

| 原油輸出許可の段階的自由化 | +0.3% | パタゴニアおよびネウケンで早期の恩恵を受ける全国規模 | 短期 (2年以内) |

| 超深海沖合マルビナス盆地の3次元モデリングによる新たな根源岩の発見 | +0.2% | アルゼンチン沖合大陸棚(CAN盆地) | 長期 (4年以上) |

| 情報源: Mordor Intelligence | |||

バカ・ムエルタ・スール&ノルテパイプラインの輸送能力の加速

全長437キロメートルのバカ・ムエルタ・スール幹線パイプラインが2024年に稼働し、最大70万バレル/日の搬出能力を追加したことで、高コストのトラック輸送が不要となり、ネウケン産バレルに対してブレント連動のネットバックが確保された。ノルテ・ガスシステムの補完的拡張により、オペレーターは同一のパッドからリキッドリッチゾーンと乾性ガスゾーンを同時開発できるようになり、地上インフラコストを複数のストリームに分散させて資本効率を向上させた。モジュール式ポンプステーション設計により、完全停止なしに7万5,000バレル/日単位でスループットを増加させることが可能となり、掘削成功から初期収益化までのラグが短縮された。立ち退きリスクの低下により金融機関が適用する割引率が圧縮され、1バレル50米ドルのストレステストにおいてもプロジェクト経済性がより堅固なものとなった。石油・ガスラインの整備により、アルゼンチン石油・天然ガス上流市場は国内の需給調整的生産者ではなく、輸出志向の供給拠点として再定位された。

RIGI税制・外国為替制度が300億米ドル超の直接投資コミットメントを誘引

2024年半ばに制定されたRIGIは、2億米ドル超のプロジェクトに対して30年間の財政条件固定、加速償却、およびオフショアでのドル保有を保証し、典型的なハードルレートから400~600ベーシスポイントを削減する。ChevronによるRIGI枠組み下での43億米ドルの拡張とShellによる32億米ドルのガスマネタイゼーション計画が最初の大型承認案件となり、同制度の実質的な執行可能性が証明された。[1]フィナンシャル・タイムズ記者、「シェブロン、アルゼンチン・シェールに大規模投資」、フィナンシャル・タイムズ、ft.com 紛争を国際仲裁に付す条項は融資者の信頼を高め、20年間の引取契約と債務満期を整合させなければならないLNGスポンサーにとって不可欠な要素となっている。RIGIの閾値は資本を統合型メジャーへと自然に傾斜させる一方、在来型独立系企業をペソの変動リスクにさらし、資金力のあるシェール開発業者とレガシー在来型オペレーターの二極化を加速させている。より多くのプロジェクトがRIGIの認定を取得するにつれ、アルゼンチン石油・天然ガス上流市場は政治的ショックに対する長期サイクル収益の感応度を低下させる契約上の安定層を内包するようになる。

ネストル・キルチネル・ガス回廊第II期がLNG原料ガス余剰を可能に

第II期は2025年にスループットを日量2,200万立方メートルに倍増させ、地域の供給不足を余剰に転換させた。これにより、2026年に予定されているSouthern Energyの各2.5MTPA規模のFLNG船2隻の事業基盤が確立された。確定輸送契約によりオペレーターはカーテルメントを恐れることなくガス販売契約を締結できるようになり、天然ガス豊富な北部バカ・ムエルタブロックにおける新規掘削プログラムの正当性が確保された。YPF、Shell、Eniの年産1,000万トンのLNGプロジェクトも同一回廊に依存しており、プロジェクトのバンカビリティにとってパイプラインの信頼性が指標ガス価格よりも重要であることを示している。季節的バランスも改善され、夏季にフレアリングや坑井停止を行う代わりに、生産者は輸出カーゴへ生産量を振り向けることが可能となった。この回廊は天然ガスバリューチェーンを高度化し、価格上限規制によりこれまで除外されてきた層準への掘削を促進する。

デジタルフラクフリートの展開によりシェールOPEXを石油換算1バレル当たり5米ドル未満に削減

リアルタイム坑底センサーと自動砂ハンドリングシステムを搭載した電動フリートは仕上げ時間を最大30%短縮し、軽油使用量を50%削減するとともに、ティア1鉱区における操業コストを石油換算1バレル当たり5米ドル未満に引き下げた。アルゴリズム駆動のポンプ流量調整によりフラクチャーの形状をリアルタイムで最適化し、2023年ビンテージ対比で初期30日間の生産量を最大25%向上させた。アップグレードの資本効率の高さ(リグではなくポンプとソフトウェアの換装)により、人員を拡大することなく迅速なスケールアップが可能となった。YPFやVista Energy SAB de CVなどの早期採用者は最終回収量の二桁台の改善を記録し、類似の仕上げ工程との性能差を拡大している。この技術の成功により、融資者は高いキャッシュフロー回復力をモデル化するようになり、商品市況の低迷期においてアルゼンチン石油・天然ガス上流市場の信用プロファイルが向上する。

阻害要因の影響分析*

| 阻害要因 | (~)% CAGR予測への影響 | 地理的 関連性 | 影響の 時間軸 |

|---|---|---|---|

| 冬季ピーク需要時における中流部門のボトルネック | -0.4% | ネウケン盆地からブエノスアイレス回廊、リオ・ネグロの局所的制約 | 短期 (2年以内) |

| 外国為替変動および資本規制の急激な復活 | -0.3% | ペソ建てコスト基盤を有する全オペレーターに影響を与える全国規模 | 中期 (2年~4年) |

| ネウケン州およびリオ・ネグロ州における水資源不足に関する訴訟 | -0.3% | ネウケン州およびリオ・ネグロ州、バカ・ムエルタ・コアエリアへの集中 | 中期(2年~4年) |

| WTIパリティに対する高い坑井コストインフレ | -0.5% | 全国規模、バカ・ムエルタ非在来型開発への影響が最大 | 短期(2年以内) |

| 情報源: Mordor Intelligence | |||

冬季ピーク需要時における中流部門のボトルネック

6月から8月にかけての冬季ガス需要の急増は、最近の増強にもかかわらず、パイプラインと貯蔵施設の合計容量を頻繁に超過し、オペレーターは随伴ガスのフレアリングや坑井の停止を余儀なくされる。[2]ロイター・スタッフ、「冬季ガス不足がネウケンで坑井停止を強制」、ロイター、reuters.com カーテルメントにより、新坑井の急激な減退が生じる重大な期間中にフィールドレベルの生産量が最大15%削減される可能性があり、累積回収量が恒久的に低下する。居住者優先供給規則により生産者の不確実性プレミアムが上昇し、価値の高い産業用・輸出契約を履行する前に規制上の国内顧客に対して価格上限が設定された費用で供給しなければならない。臨時の圧縮フリートと現場貯蔵設備はその影響を緩和するが、揚液コストを石油換算1バレル当たり最大1米ドル上昇させ、デジタル化によって達成された節約効果の一部を相殺する。増分圧縮設備およびループセグメントが設置されない限り、ピーク季節の変動リスクはアルゼンチン石油・天然ガス上流市場の逆風であり続ける。

外国為替変動および資本規制の急激な復活

ペソの繰り返される切り下げにより公式レートと並行レートの乖離が拡大し、収益が海外でドル建てで計上される一方、現地通貨建てコスト基盤が膨張する。[3]フィナンシャル・タイムズ記者、「ペソ急落が石油生産者のコストを上昇させる」、フィナンシャル・タイムズ、ft.com サービス契約、ロイヤルティ、および人件費はペソ連動であり、政府が為替バンドを調整する際にオペレーターはコストサプライズにさらされる。2019年以降の資本規制により企業は二重の財務管理体制の維持を強いられ、混乱時にはペソ借入コスト加算で50%以上の運転資本が拘束される。RIGIは認可済みプロジェクトの収益送金制限を免除するが、探鉱事業には適用されず、投資の一部が引き続きリスクにさらされる。これに起因する財務上の摩擦コストが長期サイクルのシェールおよび深海プロジェクトの正味現在価値バッファーを侵食し、アルゼンチン石油・天然ガス上流市場の全体的なCAGR見通しを抑制する。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

展開場所別:海上のモメンタムが拡大

海上案件は2025年のアルゼンチン石油・天然ガス上流市場の16.5%にすぎなかったが、2031年までに5.4%のCAGRを記録し、展開場所セグメントの中で最速の成長を遂げる見通しである。超深海マルビナスリードに関連するアルゼンチン石油・天然ガス上流市場規模はすでにEquinorとHarbour Energy plcを誘致しており、両社は2024年の地震波探査再処理で西アフリカに類似した白亜系根源岩を確認した。一方、陸上ネウケン鉱区は短期的な生産を支配しているが、地質的・規制的リスクが集中している。海上ブロックは規模が大きく競争の少ない貯留層を期待できるうえ、地表土地利用に関する対立も生じないが、その代わりに資本集約度が高い。機器の輸入や長期納期のサブシー機器を要するため早期調達が必要であり、初油産出の数年前から支出が増加する。この加速は即時のバレル追加ではなく動員と評価を反映しているが、それでもアルゼンチン石油・天然ガス上流市場に多様化をもたらす。

ジャックアップリグとドリルシップの需要がサービスセクターの調達を変化させており、地元造船所はトップサイドを国内で製造するための合弁事業を検討している。探鉱計画は5年から7年のリードタイムを見込んでいるため、2026年に承認されたバレルは2030年代初頭から産出を開始する可能性があり、バカ・ムエルタのみに依存した場合の生産プラトーを平滑化する効果が期待される。深海の税制は連邦政府の管轄であり、陸上プロジェクトを規定する州・連邦の二層構造よりも明確な許可ラインを提供する。最初の2本の探鉱井で商業的な量の資源が確認されれば、海上に割り当てられるアルゼンチン石油・天然ガス上流市場シェアが大幅に上昇し、新たな国際コントラクター群がアルゼンチンのサプライチェーンに参入することになる。

注記: 個別セグメントのシェアはレポート購入時に入手可能

資源タイプ別:ガスのマネタイゼーションが経済性を再編

天然ガス収益は2026年から2031年にかけて4.9%のCAGRで成長し、2025年に原油が60.4%の支配的なシェアを占めているにもかかわらず原油を上回ると予測される。ガスに起因するアルゼンチン石油・天然ガス上流市場規模は、ネストル・キルチネル回廊と2.5MTPA規模のFLNG設備2基に支えられたLNGバリューチェーンに左右される。オペレーターは国内価格上限下でフレアリングされていたガスを回収するため旧来の石油坑井を再仕上げしており、新規掘削なしに追加のキャッシュフローを創出している。季節的なガス余剰により、生産者はアジアの需要がピークに達する南半球の冬にスポットLNG販売を最大化する年間供給曲線を構築できる。石油生産の成長は輸出許可と内陸輸送コストにより制約を受け、ブレント・ネットバックを侵食することで、アルゼンチン石油・天然ガス上流市場への増分的貢献が制限される。

ガス中心の掘削は北部ネウケン・ブロックへと移行しており、コントラクターのパターンが変化し、掘削泥水とプロパントのサプライチェーンがシフトしている。TotalEnergies SEのような統合型プレーヤーは価格サイクルをヘッジするために石油・ガスの生産量を均衡させているが、これは単一商品の独立系企業には利用できない戦略である。長期的なアジア向け引取契約が2028年までにファイナンシャルクローズに達した場合、ガスのシェアがさらに上昇し、アルゼンチンのガソリン輸入への依存度を低下させ、貿易収支を改善する可能性がある。そのシナリオでは、2030年代半ばまでにガスのアルゼンチン石油・天然ガス上流市場シェアが原油とほぼ同水準に達する可能性がある。

坑井タイプ別:非在来型の優位性が定着

非在来型坑井は2025年の活動量の78.9%を獲得し、2031年まで4.5%のCAGRで成長すると予測されており、バカ・ムエルタが探鉱から工場的な開発へと移行したことを示している。これらの坑井に関連するアルゼンチン石油・天然ガス上流市場規模は、より多くのプロパント投入と狭いステージ間隔によって毎年10%~15%の生産性向上の恩恵を受けている。在来型掘削はアウストラル盆地やクヤナ盆地でも継続しているが、主に生産量増加ではなく減退曲線を守るためのワークオーバーに限られている。50~100本のパッドドリリングキャンペーンにより地表への影響が抑制されインフラが共有され、1坑井当たりの設備投資コストが最大20%削減される。

鉱区の品質が収益性の格差を生み出しており、ロマ・カンパナなどのティア1ブロックでは税引後内部収益率が20%超となる一方、辺縁部の鉱区はティーンズ半ばをクリアするのに苦労している。この格差が、資金力のあるメジャー企業が低パフォーマンスのブロックを取得してコアポジションに組み込む統合を促進する。イダロカルブロス法(Ley de Hidrocarburos)に基づく規制監督は環境義務と廃坑義務を課しており、これが在来型限界油田の廃坑を加速させ、アルゼンチン石油・天然ガス上流市場内の非在来型坑井へとより多くの資本を間接的に誘導する可能性がある。

注記: 個別セグメントのシェアはレポート購入時に入手可能

サービス別:廃坑が成長ベクターとして台頭

開発・生産サービスは2025年に80.1%のシェアを占めたが、規制当局がより厳格な耐用年数末期の基準を強制するにつれ、廃坑サービスは6.8%のCAGRで成長する見込みである。廃坑に関連するアルゼンチン石油・天然ガス上流市場規模は、オペレーターがアウストラル盆地の在来型操業権を返上するにつれ拡大しており、老朽化した海上ジャケットや陸上坑底クラスターを安全に廃止しなければならない。2024年に採用された環境保証規則により、オペレーターは廃坑費用の全額をエスクローに積み立てることが義務付けられ、商品価格に関わらず予算配分が強制される。ターンキー式の坑井閉鎖・廃坑ソリューションを提供する専門コントラクターは、市況の低迷時でも予測可能な収益源を確保する。

一方、探鉱サービスはバカ・ムエルタの境界確定や海上ワイルドキャット掘削において依然として重要であるが、より小さな基盤にとどまっている。コイルドチューブを用いた光ファイバー検層などのデジタル坑井介入ツールは旧来のワイヤーライン方式に取って代わり、サービス品質への期待を高めている。時間の経過とともに廃坑と探鉱が開発のシェアを侵食し、サービス会社の収益源を多様化させ、掘削サイクルに対する緩衝機能を果たすことで、アルゼンチン石油・天然ガス上流市場全体にわたってサプライヤーのマージンを安定させる。

地理分析

ネウケン盆地は2025年にアルゼンチンの炭化水素の約70%を産出し、アルゼンチン石油・天然ガス上流市場の成長エンジンとしての役割を確固たるものにした。[4]ロイター・スタッフ、「パイプライン増強でネウケンの産出量が記録を更新」、ロイター、reuters.com 同盆地のジュラ系根源岩と脆性のバカ・ムエルタシェールは、集中処理施設とデュアルサービスパイプラインを備えた強固なインフラグリッド内に位置しており、グリーンフィールドゾーンと比較して1坑井当たりのコストを最大30%削減する。生産目標を超過した際のロイヤルティ控除など省のインセンティブがパッド承認を加速させ、リグ稼働率を定格能力付近に維持している。

マルビナス盆地とアルゼンチン盆地の海上フロンティアは最もリスクが高いが、最大の潜在的埋蔵量アップサイドを有する。Equinor ASAとHarbour Energy plcは2026年末までに超深海探鉱井2本を計画しており、そのスケジュールは南大西洋でのリグ稼働状況と整合している。連邦政府による管轄は許認可を簡素化し、陸上プロジェクトを規定する州・連邦の二層構造とは対照的である。発見があればアルゼンチン石油・天然ガス上流市場のネウケン依存度が分散し、地政学的・環境的リスクが拡散される。

アウストラル盆地やクヤナ盆地などの二次的な地域は2025年の全国産出量の推定15%を担ったが、年率3%~5%で減退している。これらの在来型油田が経済的限界に近づくにつれて廃坑負債が増加しており、廃坑コントラクターへの新たな需要が生まれている。ネウケンへの物流集中はシステミックリスクを高めており、ストライキ、異常気象、またはポンプステーションの故障が全国生産量を削減する可能性があるため、オペレーターは1バレル当たり3米ドル~5米ドル高いコストにもかかわらず鉄道やはしけによる代替輸送を検討している。こうした地理的な組み合わせにより、豊富なシェール、発展途上の深海、成熟した在来型資産がバランスよく配置され、それぞれがアルゼンチン石油・天然ガス上流市場の中期的なプロファイルを形成している。

競争環境

YPF SAとその合弁事業関連会社は2025年に全国生産量の約40%を占め、国営企業として掘削ペース、サービス価格、および技術導入を左右する規模を有している。Chevron Argentina SRL、Shell Argentina SA、TotalEnergies SE、ExxonMobil Exploration Argentina SRLは主に非オペレーターパートナーとして操業し、政治的リスクを軽減しながらも操業上の自律性を制限している。Vista Energy SAB de CVやPan American Energy LLCなどの独立系企業はティア2の鉱区に注力し、無駄のない管理費と成果報酬型サービス契約を活用してマージンを維持している。

技術の展開が主要な差別化要因である。電動フラクフリート、光ファイバー・ジオステアリング、および自動化リグを使用するオペレーターは、同業他社比で15%~25%の生産性向上を達成している。YPF SAの2024年の坑底センサー特許は技術主導のコスト削減へのコミットメントを示している。競争の激しさはバカ・ムエルタのコアエリアで最も高く、鉱区は1エーカー当たり1万米ドル超で取引される一方、海上ブロックは深海ポートフォリオを有する企業の関心を集めている。

規制は強い影響力を持つ。エネルギー庁(Secretaría de Energía)は輸出許可と国内価格上限を管理し、商業戦略に対して事実上の拒否権を行使している。資本規律は強化されており、メジャー企業はRIGI承認プロジェクトのみを承認する一方、独立系企業は資産ローテーションを通じてキャッシュをリサイクルし掘削資金を確保している。辺縁部プレーヤーが撤退しメジャー企業が投資を深化させるにつれて統合が進む可能性が高く、アルゼンチン石油・天然ガス上流市場の所有権マトリックスが再編される。

アルゼンチン石油・天然ガス上流産業のリーダー企業

YPF SA

Pan American Energy LLC

Vista Energy SAB de CV

Chevron Argentina SRL

TotalEnergies SE

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年12月:YPF SAはArcherとの間で5年間にわたる6億米ドルの重要契約を締結し、アルゼンチンのバカ・ムエルタシェール層における最先端の掘削リグ7基の操業を監督することとなった。

- 2025年11月:EniおよびアルゼンチントップのエネルギーであるYPF SAは、ADNOCグループのメンバーであるXRGと拘束力のない契約を締結した。この合意は、アルゼンチンLNG(ARGLNG)プロジェクトの年産1,200万トン規模の液化天然ガス(LNG)フェーズにおけるXRGの潜在的な役割を示唆している。

- 2025年8月:TotalEnergies SEの関連会社であるTotal Australは、YPF SAとの間で契約を締結し、アルゼンチンのバカ・ムエルタ地域の非在来型石油・天然ガス2ブロックにおける45%の持分を売却した。リンコン・ラ・セニサおよびラ・エスカロナーダブロックは5億米ドルで売却された。ネウケン盆地に位置するこれらの操業権は現在、パイロット開発段階にある。

アルゼンチン石油・天然ガス上流市場レポートのスコープ

石油・天然ガス産業の上流セグメントには、地質調査の実施や土地権利の取得を含む探鉱活動、ならびに陸上・海上掘削を含む生産活動が含まれる。

アルゼンチン石油・天然ガス上流市場は、展開場所、資源タイプ、坑井タイプ、サービス、および地域によってセグメント化されている。展開場所別では、市場は陸上操業と海上操業にセグメント化されている。資源タイプ別では、市場は原油と天然ガスに分類されている。坑井タイプ別では、市場は在来型坑井と非在来型坑井にセグメント化されている。サービス別では、市場は探鉱、開発・生産、および廃坑活動にセグメント化されている。各セグメントについて、市場規模の算定と予測は価値(米ドル)ベースで実施されている。

| 陸上 |

| 海上 |

| 原油 |

| 天然ガス |

| 在来型 |

| 非在来型 |

| 探鉱 |

| 開発・生産 |

| 廃坑 |

| 展開場所別 | 陸上 |

| 海上 | |

| 資源タイプ別 | 原油 |

| 天然ガス | |

| 坑井タイプ別 | 在来型 |

| 非在来型 | |

| サービス別 | 探鉱 |

| 開発・生産 | |

| 廃坑 |

レポートで回答された主要な質問

アルゼンチン石油・天然ガス上流市場の現在の価値はいくらか?

同市場は2026年に35億2,000万米ドルと評価され、2031年までに42億7,000万米ドルに達すると予測されている。

アルゼンチンの上流活動において最も急速に拡大しているセグメントはどれか?

海上プロジェクトは超深海探鉱に牽引され、2031年まで最速5.4%のCAGRを記録すると予測される。

RIGIはこれまでにどれほどの外国直接投資を誘致したか?

コミットメントは300億米ドルを超えており、ChevronによるRIGI枠組み下での43億米ドルのプロジェクトおよびShellによる32億米ドルのプロジェクトが含まれる。

冬季のネウケン生産を制約する主なボトルネックは何か?

居住者ピーク需要時のパイプライン輻輳により、フィールド産出量の最大15%のカーテルメントが発生する可能性がある。

廃坑サービスの重要性が増している理由は何か?

より厳格な環境保証規則と老朽化した在来型油田が、2031年まで廃坑サービスの6.8%のCAGRを牽引している。

最終更新日: