アンチ-カテプシンB市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 205.86 百万米ドル |

| 市場規模 (2031) | 241.11 百万米ドル |

| 成長率 (2026 - 2031) | 3.21% CAGR |

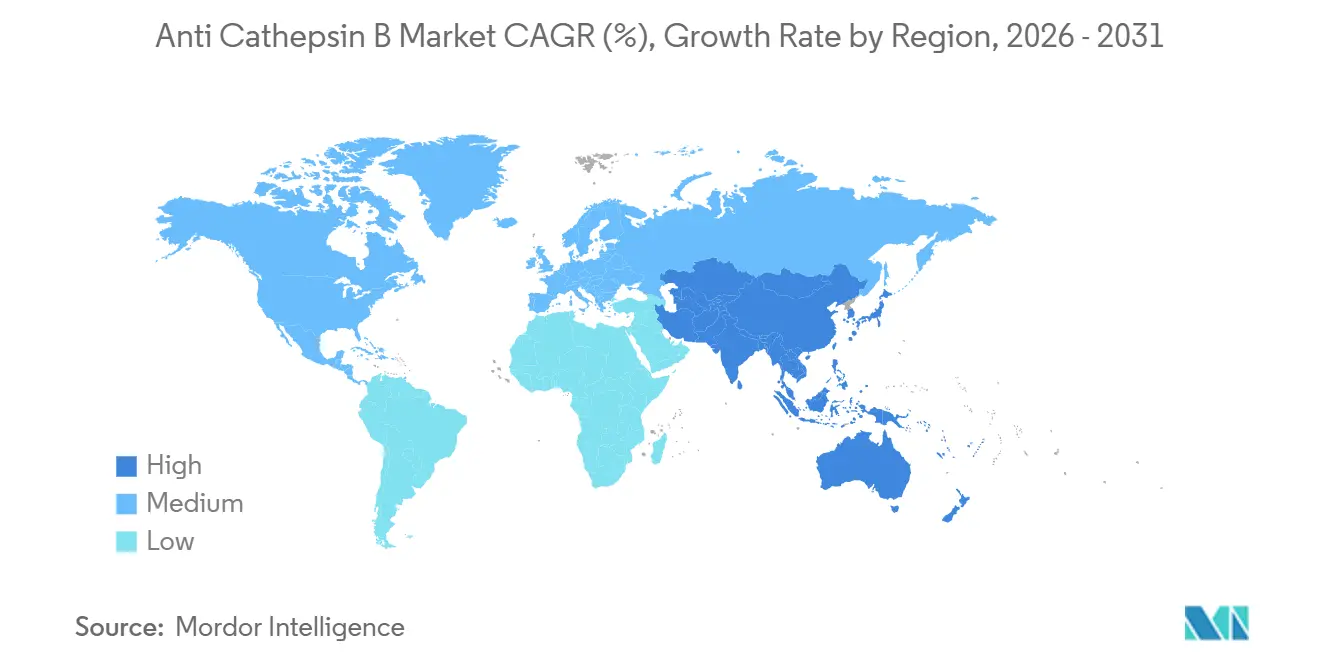

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

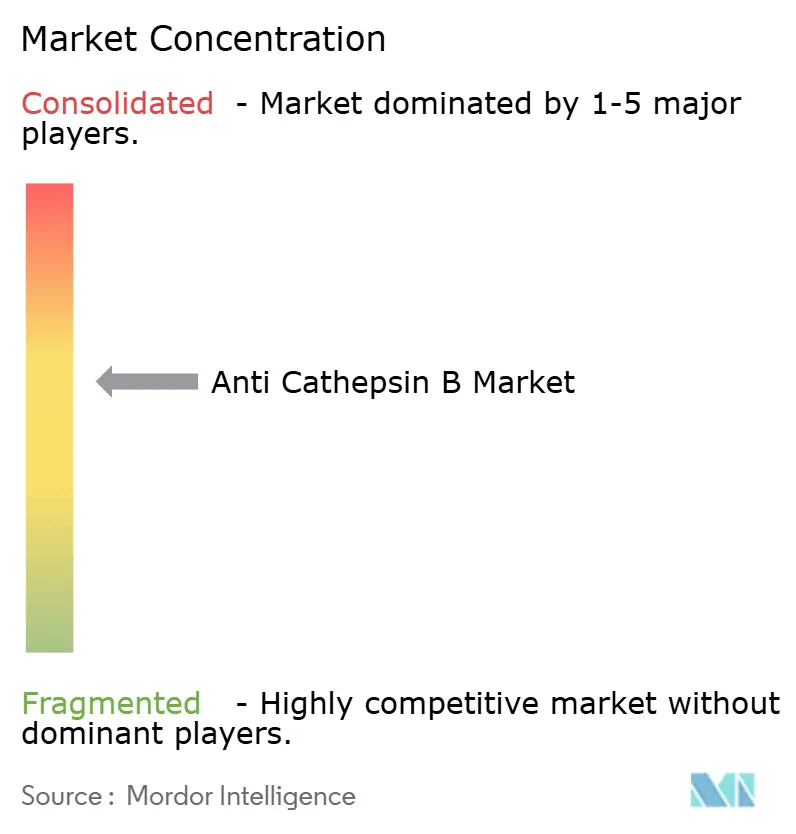

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアンチ-カテプシンB市場分析

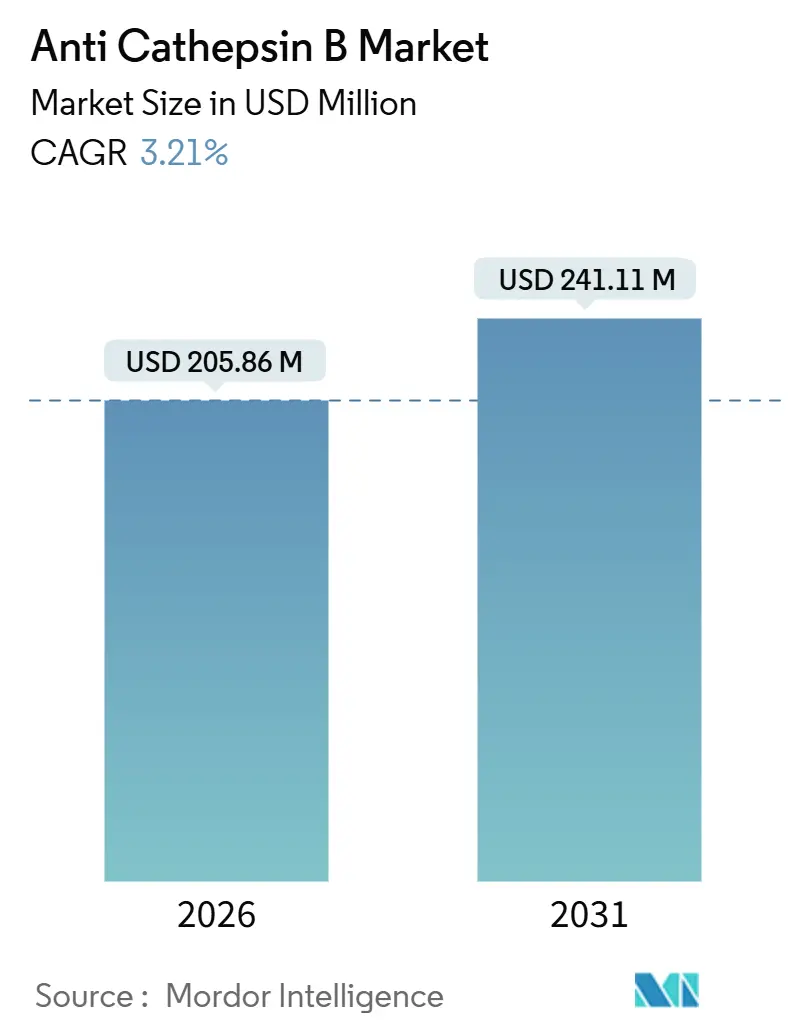

アンチカテプシンB市場規模は2026年に2億0586万米ドルと推定され、予測期間(2026〜2031年)にCAGR 3.21%で成長し、2031年には2億4111万米ドルに達すると予測されています。

この安定した成長ペースは、このプロテアーゼが二重目的の腫瘍学バイオマーカーおよび神経変性プログラムにおけるリソソーム標的として重要性を増していることを反映しています。抗体薬物複合体(ADC)への製薬支出の増加、試薬eコマースの急速な拡大、カテプシン切断可能リンカーに関するメカニズム的知見の深化が、アドレス可能な需要を拡大しています。一方で、11メンバーのカテプシンファミリー全体にわたるオフターゲット効果や低分子阻害剤の限られた臨床進展が加速を抑制しています。開発者はリンカー切断バリデーションに高品質の組換え酵素を引き続き好んでおり、この傾向はADCペイロード放出研究への投資家の関心によって強化されています。同時に、デジタル調達モデルにより履行サイクルが数週間から数日に短縮され、コモディティ価格は圧縮されながらも、バリデート済みモノクローナル抗体へのグローバルアクセスが拡大しています。その結果、アンチカテプシンB市場は、抗体、酵素、蛍光原性基質、マルチプレックスアッセイパネルにわたる多様な製品ミックスに支えられ、着実かつ信頼性の高い拡大軌道をたどっています。

主要レポートのポイント

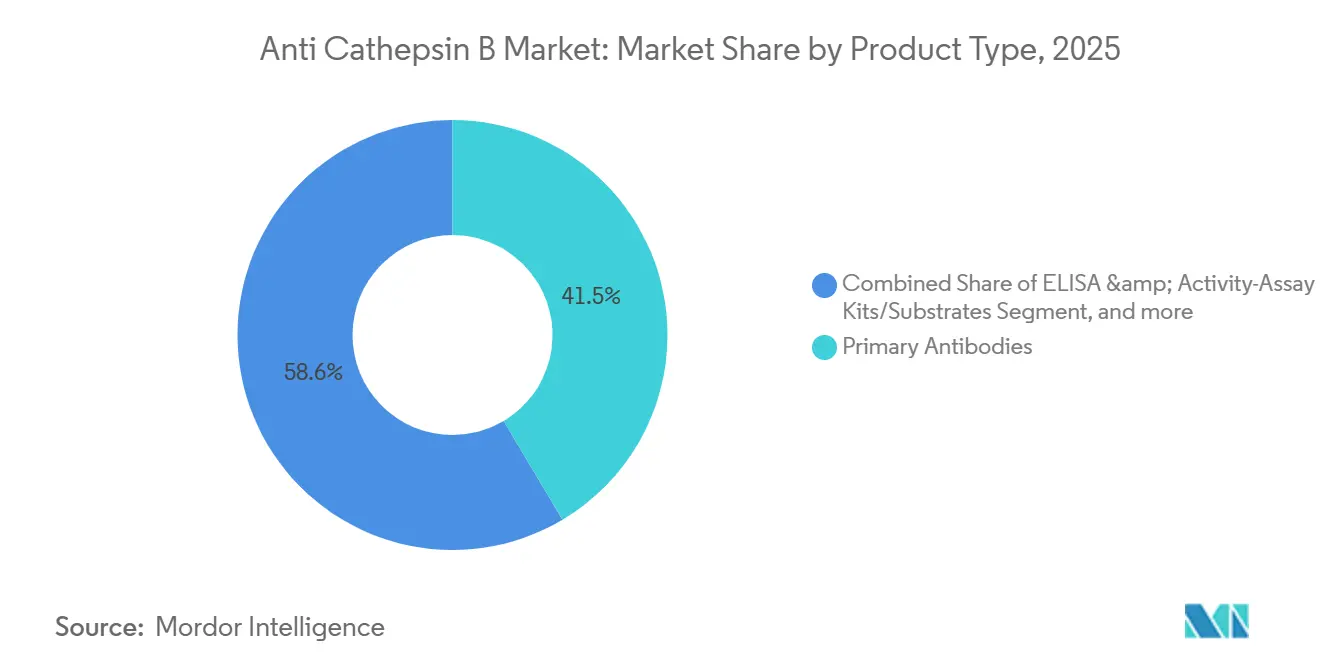

- 製品タイプ別では、一次抗体が2025年に41.45%の収益シェアをリードし、組換えタンパク質・酵素は2031年にかけて4.56%のCAGRで成長する見込みです。

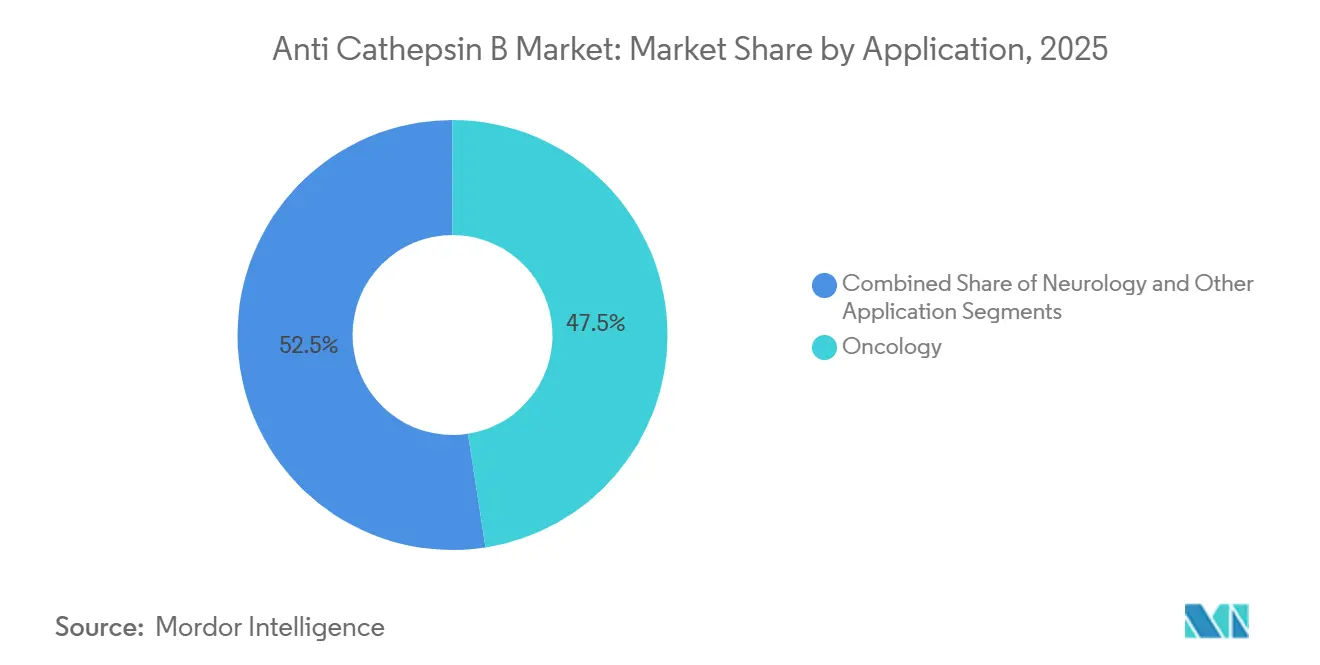

- 用途別では、腫瘍学が2025年収益の47.54%を占め、神経学は2031年にかけて4.77%のCAGRで成長すると予測されています。

- エンドユーザー別では、製薬・バイオテクノロジー企業が2025年の需要の55.87%を占め、学術・研究機関は2031年にかけて5.76%のCAGRで拡大しています。

- 地域別では、北米が2025年収益の41.45%を占め、アジア太平洋は2031年にかけてグローバルCAGR3.21%に並ぶ成長が予測されています。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアンチ-カテプシンB市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| プロテアーゼバイオマーカーを標的とした腫瘍学研究支出の増加 | +0.9% | グローバル、特に北米と欧州 | 中期(2〜4年) |

| 抗体・試薬電子商取引プラットフォームの拡大 | +0.7% | グローバル、北米とアジア太平洋が主導 | 短期(2年以内) |

| 標的療法におけるカテプシン切断可能リンカーの採用拡大 | +0.8% | 北米と欧州 | 長期(4年以上) |

| ハイコンテントスクリーニングおよび細胞ベースプロテアーゼアッセイの成長 | +0.5% | 北米、欧州、アジア太平洋のコア地域 | 中期(2〜4年) |

| リソソームバイオマーカーを活用した神経変性パイプラインへの投資 | +0.6% | 北米、欧州、日本での早期採用 | 長期(4年以上) |

| 炎症・感染症プロテアーゼ研究への政府資金援助 | +0.4% | グローバル、NIHおよびEUプログラムに重点 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

プロテアーゼバイオマーカーを標的とした腫瘍学研究支出の増加

米国の製薬腫瘍学研究開発費は2024年に1,080億米ドルに達し、カテプシンBは肝細胞癌、トリプルネガティブ乳癌、膠芽腫における浸潤表現型との発現相関からバイオマーカー優先リストの上位に位置しています。この酵素はコラーゲンIVおよびラミニンを分解して腫瘍細胞の遊走を促進し、アポトーシス時のリソソームから細胞質への移行により診断マーカーおよび治療トリガーの両方として位置づけられています。Cancer Research誌は炎症性乳癌生検の73%でカテプシンBの発現上昇を報告し、高発現と5年生存率の低下との関連を示しており、これが検証済みモノクローナル抗体および活性ベースプローブへの需要を促進しています。研究室はウェスタンブロットからマルチプレックス免疫蛍光法および空間的トランスクリプトミクスへの移行を進めており、組換えカテプシンB標準品および蛍光発生基質へのプルスルー需要を生み出しています。

標的療法におけるカテプシン切断可能リンカーの採用拡大

トラスツズマブ デルクステカンなどのブロックバスターADCは、腫瘍リソソーム内でカテプシンBによって切断されるVal-Citジペプチドリンカーに依存しており、全身曝露を抑制しています。Nature Chemical Biologyは、テトラプチドGFLGリンカーがHER2陽性異種移植モデルにおいてペイロード放出を40%向上させたことを報告し、切断速度論の最適化の商業的価値を実証しました[1]Nature Chemical Biology、「テトラペプチドリンカーがADCペイロード放出を向上させる」、nature.com。この進展は、開発者がCreative Biolabsなどの受託機関から提供されるカスタムリンカーライブラリをスクリーニングするにあたり、組換えカテプシンB酵素および蛍光原性基質への需要を刺激しています。前臨床の各反復はアッセイ、ELISA、およびコントロール抗体の消費を促進し、アンチカテプシンB市場の実験室ツール収益基盤を強化しています。

ハイコンテントスクリーニングおよび細胞ベースプロテアーゼアッセイの成長

自動顕微鏡と画像解析アルゴリズムを組み合わせたハイコンテントプラットフォームは、表現型探索においてエンドポイント生化学を置き換えつつあります。SLAS Discovery誌は、Magic Red基質の統合により10,000化合物ライブラリから12種類の新規カテプシンB阻害剤の同定が可能になったことを示しました[2]SAGE Publishing、「ハイコンテントスクリーニングによるカテプシンB阻害剤の同定」、sagepub.com。生細胞プローブは天然の局在と動態を保持し、この利点はRevvityのIVISense近赤外線製剤によるインビボイメージングによってさらに増幅されます。各プラットフォームの移行は試薬消費量を増加させ、アンチカテプシンB市場の安定した成長を支えています。

リソソームバイオマーカーを活用した神経変性パイプラインへの投資

Acta Neuropathologicaは、カテプシンBノックアウトマウスが対照群と比較してタウ凝集を半減させ、3xTg-ADモデルにおける認知機能を保持したことを報告しました[3]Springer、「カテプシンBノックアウトがタウオパチーを軽減する」、springer.com。この画期的な発見は、このプロテアーゼを神経原線維変化形成の上流に位置づけ、研究室が脳組織染色用抗体およびタウ切断アッセイ用組換え酵素を確保する動機となっています。並行研究では、パーキンソン病およびハンチントン病におけるリソソーム膜透過化にカテプシンBが関与していることが示されています。この方法論的な広がりにより、アンチカテプシンB市場は腫瘍学を超えて神経学へと拡大しています。

阻害要因の影響分析*

| 阻害要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響タイムライン |

|---|---|---|---|

| カテプシンファミリー全体にわたるプロテアーゼ冗長性によるオフターゲット効果 | -0.5% | グローバル | 中期(2〜4年) |

| カテプシンB低分子阻害剤の臨床移行の限界 | -0.4% | 北米と欧州 | 長期(4年以上) |

| 汎用抗体サプライヤーからの価格圧力 | -0.3% | グローバル、アジア太平洋の製造拠点に集中 | 短期(2年以内) |

| 実験室間酵素活性アッセイのデータ変動性 | -0.2% | グローバル | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

カテプシンファミリー全体にわたるプロテアーゼ冗長性によるオフターゲット効果

カテプシンB、L、Sの基質プロファイルの重複は標的検証を複雑にしています。Trends in Pharmacological Sciences誌は、標準的なカテプシンB阻害剤であるCA-074が10µMを超える濃度でカテプシンLを抑制することを強調し、研究者が特異性を確認するために化学的阻害剤と遺伝子ノックアウトを組み合わせる必要性を示しました。交差反応性はポリクローナル抗体にも影響を及ぼし、検証コストを引き上げ、広域スペクトル試薬への需要を抑制しています。

カテプシンB低分子阻害剤の臨床移行の限界

カテプシンB選択的阻害剤はフェーズIIを超えて進展したものがありません。Nature Reviews Drug Discoveryは、ユビキタスなリソソーム発現に起因する全身毒性および最適でない薬物動態が失敗の原因であると指摘しています。カテプシンK阻害剤であるオダナカチブの注目を集めた開発中止は、システインプロテアーゼプログラムへの投資家の意欲をさらに低下させました。その結果、アンチカテプシンB市場は治療ロイヤルティはなく研究ツール収益に依存し続けており、上昇余地を制限しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:組換え酵素がシェアを拡大

組換え酵素はCAGR 4.56%で拡大しており、アンチカテプシンB市場全体を上回っています。カテプシン切断可能リンカーの製薬バリデーションには、哺乳類系で製造されたエンドトキシンフリー酵素が求められており、この傾向はBioconjugate Chemistryの研究においてCHO由来酵素と細菌由来酵素の間で切断速度論に3倍の差があることが示されたことで裏付けられています(ACS.ORG)。一次抗体は2025年の収益の41.45%を占めましたが、中国サプライヤーによる価格侵食が拡大を抑制しています。ELISAおよびアクティビティキットの需要は中間に位置し、カスタムアッセイ構築の柔軟性を必要とせずにロット間再現性を優先する研究室に対応しています。

組換えタンパク質の採用は、分析証明書を伴う規定試薬への広範なライフサイエンスのトレンドを反映しています。AAT BioquestのMagic Red基質は、シグナル確認のためにアンチカテプシンB抗体と頻繁に同梱出荷され、実験あたりの総支出を引き上げるプルスルー効果を生み出しています。低分阻害剤、イメージングプローブ、ペプチドライブラリなどのその他の製品タイプはニッチにとどまっていますが、そのメカニズム的価値は価格感応性の高い環境においてマージンを支えるプレミアム価格帯を維持しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

用途別:神経学が加速

腫瘍学は2025年収益の47.54%を占め、腫瘍浸潤研究およびADCペイロード放出におけるカテプシンBの確立された役割を反映しています。Clinical Cancer Research誌の報告は、免疫チェックポイント阻害剤を投与されたメラノーマ患者における奏効率とカテプシンB免疫組織化学スコアを関連付け、腫瘍免疫相互作用への関連性を拡大しました。神経学は最も成長の速い用途であり、アルツハイマー病およびパーキンソン病パイプラインでリソソームバイオマーカーが注目を集める中、CAGR4.77%で拡大すると予測されています。Science Translational Medicine誌は、カテプシンB阻害が5xFADモデルにおいてアミロイドβプラーク負荷を30%削減したことを実証し、脳脊髄液ELISAおよび組換え酵素の調達を促進しました。

炎症、心血管疾患、感染症の用途はアンチカテプシンB市場規模の中でより小さなシェアを占めていますが、NLRP3インフラマソーム研究は引き続き助成金を獲得しています。各新興適応症は試薬の多様性を拡大し、腫瘍学の相対的な成熟にもかかわらず安定した市場成長を強化しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドユーザー別:製薬がリード、学術が急成長

製薬・バイオテクノロジー企業は2025年の需要の55.87%を占め、ロット一貫性のあるモノクローナル抗体およびGLPグレードの組換え酵素に対して2〜3倍の価格を支払う意欲を示しています。Nature Biotechnologyの調査では、製薬研究室の68%がポリクローナル抗体の再現性の問題を軽減するためにターゲットバリデーションにモノクローナル抗体へ移行したことが明らかになりました。学術・研究機関はCAGR 5.76%で成長しており、NIHの認知症助成金およびEUホライズン資金に支えられています。価格感応性の高い大学はポリクローナル抗体や既製ELISAキットを選択することが多いですが、データの堅牢性への期待の高まりにより、より高仕様の試薬への移行が進んでいま。

受託研究機関および診断薬開発者がエンドユーザーセグメントを補完しています。組換え酵素およびカスタマイズされたアッセイサービスの大量購入は、学術カレンダーにおける周期的支出を相殺する継続的な収益源を生み出し、顧客クラス全体でアンチカテプシンB市場のシェア分布を安定させています。

地域分析

北米は2025年収益の41.45%を維持し、米国の製薬研究開発費1,080億米ドルおよびADC臨床試験のグローバルシェア60%に支えられています。大都市圏での当日配送が研究室のワークフローを加速させ、カナダの研究機関は連邦資金を活用して神経変性経路を探索しています。欧州は第2位であり、ドイツの12億ユーロのライフサイエンス予算および欧州医薬品庁のバイオマーカー誘導腫瘍学への注力が牽引しています。英国の学術クラスターおよびフランスのリソソーム蓄積症研究がさらに需要を豊かにしていますが、イタリアとスペインは財政制約のもとでより緩やかな成長にとどまっています。

アジア太平洋はグローバルCAGR3.21%に並ぶ成長が予測されており、中国のベンチャー支援バイオテク部門が2024年に150億米ドルを調達し、インドの受託研究機関がISO 9001認証を取得しています。日本の厚生労働省は認知症研究に500億円を充当し、試薬の発注をカテプシン指向のリソソーム研究へと誘導しています。韓国のバイオシミラー生産者およびオーストラリアのがん生物学研究機関が追加の需要源を提供しています。中東・アフリカおよび南米は合計で市場収益の15%未満を占め、研究開発インフラの脆弱さと長い供給リードタイムに阻まれていますが、電子商取引の普及がアクセス障壁を徐々に緩和しています。

競合ランドスケープ

アンチカテプシンB市場は中程度の分散を示しており、上位5社—Thermo Fisher Scientific、Abcam、Bio-Techne、Merck KGaA、Cell Signaling Technology—が合計で約55%のシェアを占めています。Thermo Fisherは抗体と補助試薬をワークフローキットにバンドルし、多忙な研究者の調達を簡素化しています。AbcamのKnockout Validatedプログラムは、CRISPR編集細胞株でのシグナル消失を証明することで特異性への懸念に対応しています。Bio-TechneのポートフォリオはNovus、R&D Systems、Tocrisを通じて構築されており、抗体、組換えタンパク質、阻害剤にわたり、ワンストップ調達を提供しています。

ホワイトスペースの機会としては、RevvityのIVISenseのような中イメージングプローブ(現在直接競合が存在しない)や、超高スループットスクリーニングを可能にする1536ウェル対応アクティビティアッセイが挙げられます。Sino BiologicalおよびCusabioを筆頭とする中国メーカーは、ポリクローナル抗体を最大60%割引し、予算制約のある学術機関に訴求しています。Creative Biolabsの2025年の自己崩壊型カテプシン切断可能リンカーに関する特許は、プレミアム酵素ロットへの需要を促進する隣接知的財産を示しています。Merck KGaAはMilliporeSigmaおよびSigma-Aldrichを通じた垂直統合により、クロマトグラフィー樹脂や細胞培養培地と並行してカテプシンB抗体をクロスセルし、定着した顧客関係を活用しています。

アンチ-カテプシンB産業のリーダー企業

Thermo Fisher Scientific

Merck KGaA

Abcam

Bio-Techne

Santa Cruz Biotechnolog

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2025年4月:Aging Cell誌に掲載された研究により、マウスにおけるカテプシンBの阻害がIGF1Rの分解を防ぐことで卵巣(卵母細胞)の予備能を高め、マイトファジーおよびミトコンドリアの健康を促進できることが明らかになりました。この研究は、カテプシンB阻害がIGF1Rレベルを増加させ、AKT–mTORシグナル伝達を活性化してミトコンドリア生合成を刺激することを実証しました。

- 2025年4月:建国大学の科学者たちが、自己集合してナノ粒子を形成するペプチドベースのナノサイズカテプシンB阻害剤(RR–BA複合体)を開発し、インビトロおよびマウスにおける大腸がんに対して強力なカテプシンB阻害と抗がん効果を示し、毒性が最小限であることを確認しました。

グローバルアンチ-カテプシンB市場レポートの範囲

本レポートの範囲において、アンチカテプシンBとは、タンパク質分解に関与するリソソームシステインプロテアーゼであるカテプシンBの活性を阻害またはブロックする物質または抗体を指します。がん、神経変性、炎症などの疾患における役割を調べるために研究で広く使用されています。これらの阻害剤は異常なプロテアーゼ活性を調節し、治療薬として機能する可能性があります。

アンチカテプシンB市場は、製品タイプ(一次抗体、ELISAおよびアクティビティアッセイキット・基質、組換えタンパク質・酵素、その他の製品タイプ)、用途(腫瘍学、神経学、その他の用途)、エンドユーザー(製薬・バイオテクノロジー企業、学術・研究機関、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋、中東・アフリカ、南米)によってセグメント化されています。市場予測は金額(米ドル)で提供されています。本市場レポートは、世界の主要地域にわたる17カ国の推定市場規模とトレンドも網羅しています。レポートは上記セグメントの金額(百万米ドル)を提供しています。

| 一次抗体 |

| ELISAおよび活性アッセイキット・基質 |

| 組換えタンパク質・酵素 |

| その他の製品タイプ |

| 腫瘍学 |

| 神経学 |

| その他の用途 |

| 製薬・バイオテクノロジー企業 |

| 学術・研究機関 |

| その他のエンドユーザー |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 一次抗体 | |

| ELISAおよび活性アッセイキット・基質 | ||

| 組換えタンパク質・酵素 | ||

| その他の製品タイプ | ||

| 用途別 | 腫瘍学 | |

| 神経学 | ||

| その他の用途 | ||

| エンドユーザー別 | 製薬・バイオテクノロジー企業 | |

| 学術・研究機関 | ||

| その他のエンドユーザー | ||

| 地域 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2026年のアンチ-カテプシンB市場の規模はどのくらいで、どのような成長が見込まれますか?

アンチ-カテプシンB市場規模は2026年に2億0586万米ドルに達し、CAGRが3.21%で2031年までに2億4111万米ドルに上昇する見込みです。

市場内で最も急速に拡大している製品カテゴリーはどれですか?

組換えタンパク質・酵素が最も急成長しているカテゴリーであり、医薬品開発者がリンカー切断検証のために精製カテプシンBを優先する中、CAGR4.56%で成長しています。

現在最も多くの収益をもたらしている用途分野はどれですか?

腫瘍学が2025年収益の47.54%をリードしており、腫瘍生物学およびADC研究におけるカテプシンBの広範な使用を反映しています。

グローバル収益の最大シェアを占める地域はどこですか?

北米がグローバル収益の41.45%を占め、大規模な製薬研究開発投資およびADC臨床試験の高い集中度に支えられています。

カテプシンB阻害剤が臨床的に進展するのに苦労している理由は何ですか?

カテプシン間の基質特異性の重複および全身毒性リスクが選択性と安全性プロファイルを制限し、候補薬がフェーズII試験を超えて進展することを妨げています。

電子商取引は試薬調達にどのような影響を与えていますか?

リアルタイムの在庫情報と検証データを備えたデジタルストアフロントにより、研究者は製品を即座に比較でき、購買サイクルを短縮してプレミアム試薬へのグローバルアクセスを促進しています。

最終更新日: