アナログ集積回路市場規模およびシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 86.13 十億米ドル |

| 市場規模 (2031) | 98.69 十億米ドル |

| 成長率 (2026 - 2031) | 2.76% CAGR |

| 最も急速に成長している市場 | 中東 |

| 最大市場 | アジア太平洋 |

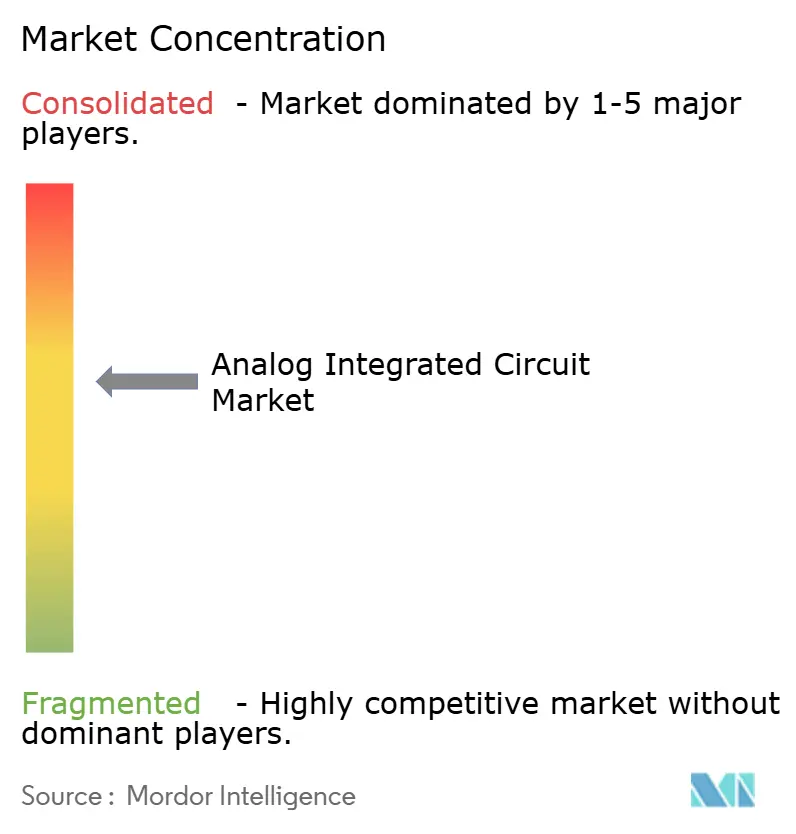

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアナログ集積回路市場分析

アナログ集積回路市場規模は、2025年の838億2,000万米ドルおよび2026年の861億3,000万米ドルから、2031年までに986億9,000万米ドルへと拡大する見込みであり、2026年から2031年にかけて年平均成長率2.76%を記録します。輸送分野における電動化、5Gインフラの高密度化、およびエッジAIの普及により、レガシー民生用電子機器の出荷台数が横ばいとなっている中でも、あらゆるデバイスに高精度電力管理およびRFコンテンツが追加されています。アナログのサプライベースは、カタログ製品からアプリケーション特定デバイスへと転換しており、複数のアナログブロックを単一ダイに統合することでシステムの部品表コストを削減し、最長10年にわたる設計採用を確保しています。垂直統合型メーカーは200 mmファブを300 mmウェーハへ転換し、ダイコストを40%削減しており、この動きがコスト曲線を再形成し、大量生産プレーヤーに有利に働いています。中国の混合信号ファウンドリーからの競争圧力が、コモディティ化した低電圧電力およびオーディオ分野での価格を圧迫しており、既存企業はワイドバンドギャップ電力デバイスおよび高付加価値のヘルスケアおよび航空宇宙向けソケットへより多くの資本を配分するよう促されています。

主要レポートのポイント

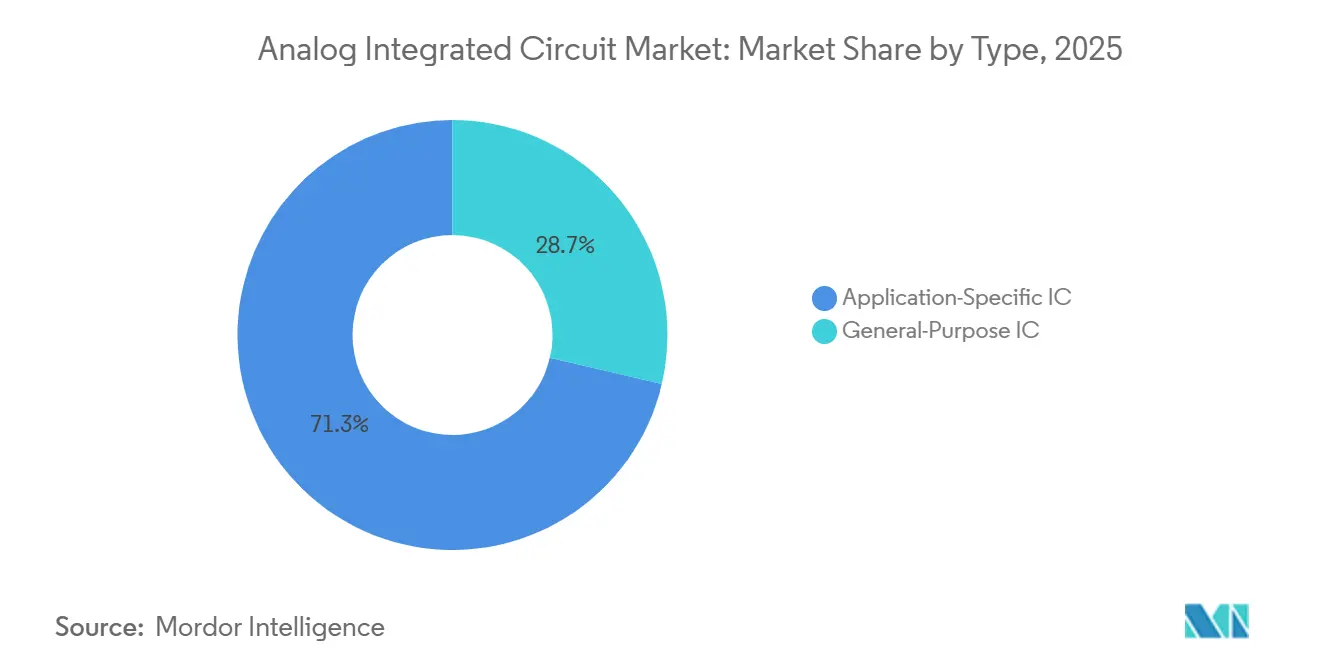

- タイプ別では、アプリケーション特定ICが2025年に71.34%の収益シェアをリードし、2031年にかけて年平均成長率3.11%で成長する見込みです。

- テクノロジーノード別では、65 nm超プロセスが2025年の生産量の49.67%を占め、28 nm未満デバイスは同期間に年平均成長率3.56%で成長すると予測されています。

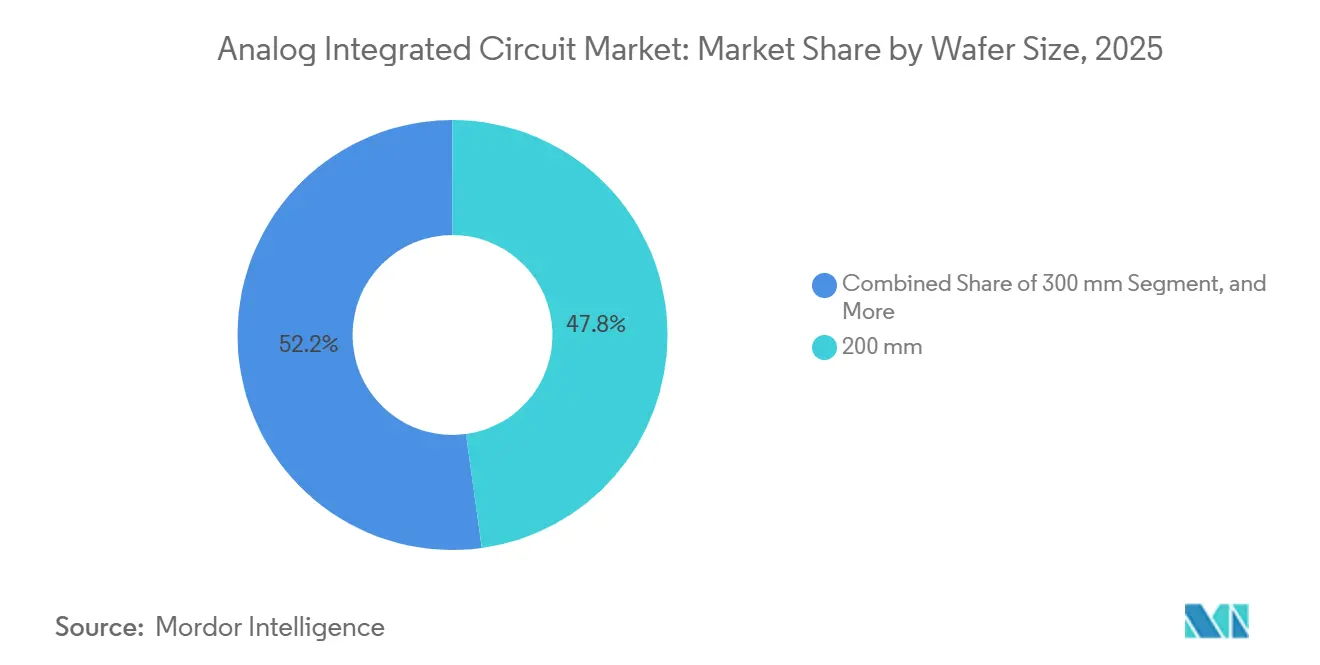

- ウェーハサイズ別では、200 mm設備が2025年のベースの47.83%を占め、300 mmの生産量は2031年にかけて年平均成長率3.34%で増加する見込みです。

- 最終用途アプリケーション別では、自動車が2025年のアナログ集積回路市場規模の28.64%を占め、ヘルスケアは2031年にかけて年平均成長率3.73%で拡大する軌道にあります。

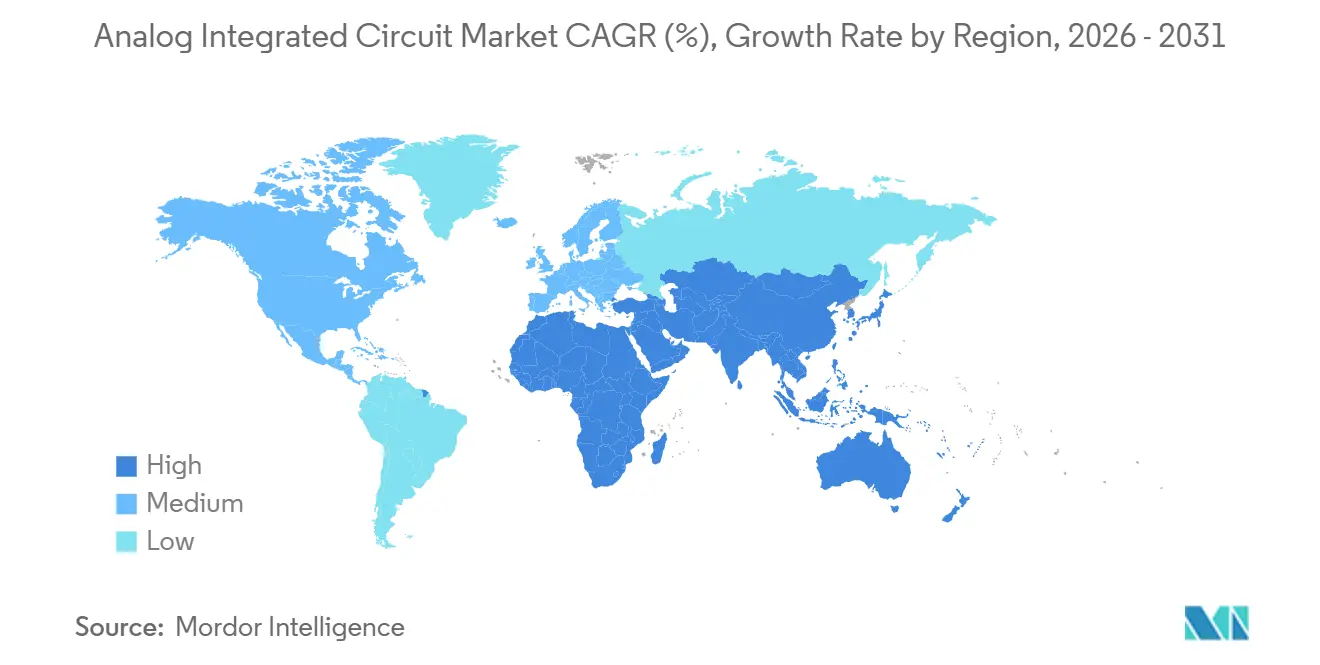

- 地域別では、アジア太平洋が2025年の需要の46.91%を占めてトップであり、中東が2031年にかけて最速の年平均成長率3.79%を記録すると予想されています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

グローバルアナログ集積回路市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 5Gおよび6G RFフロントエンドコンテンツの加速 | +0.8% | アジア太平洋および北米 | 中期(2〜4年) |

| 急速なEVパワートレインの電動化 | +0.7% | 欧州、中国、北米 | 長期(4年以上) |

| 産業オートメーションの拡大 | +0.5% | 欧州およびアジア太平洋の製造拠点 | 中期(2〜4年) |

| エッジAI推論の電力管理 | +0.4% | 北米およびアジア太平洋 | 短期(2年以内) |

| 次世代衛星コンステレーション | +0.2% | 北米および欧州 | 長期(4年以上) |

| スマートメーター改修プログラム | +0.2% | インド、東南アジア、ブラジル、中東およびアフリカ | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

ハンドセット1台あたりの5Gおよび6G RFフロントエンドコンテンツの加速

第5世代スマートフォンは、ミリ波およびサブ6 GHz帯域が個別の高線形性送受信チェーンを必要とするため、4Gモデルの3〜5倍のRFアナログを統合しています。2025年のプレミアムハンドセットには25米ドルのRFフロントエンドコンテンツが搭載されており、2023年の18米ドルから増加し、24 GHzから39 GHz帯域にわたる個別エンベロープトラッカーおよび低雑音増幅器が含まれています。[1]Skyworks Solutions、「2025年度年次報告書」、skyworksinc.com 窒化ガリウム電力増幅器は、3.5 GHzにおいて50%の電力付加効率を活用することで、5G基地局ソケットの40%を獲得しました。初期の6Gコンソーシアムは、極低温低雑音増幅器を必要とするサブテラヘルツ無線機のプロトタイプを開発しており、超広帯域アナログコンバーターに対してまったく新しい設計採用サイクルを開いています。2024年に12.7 GHzで解放されたスペクトルが北米の展開を加速させ、高線形性RFブロックに対する複数年にわたる需要の裾野を確固たるものにしました。

急速なEVパワートレインの電動化が高電圧アナログ需要を押し上げる

現代のバッテリーパックには、絶縁電流センサーからSiCゲートドライバーまで、15〜20個の高電圧アナログICが搭載されています。2025年には1,000万個を超えるEiceDRIVERゲートドライバーが出荷され、400 Vおよび800 Vインバーターにおいて99.2%のスイッチング効率を確保しました。[2]Infineon Technologies、「EiceDRIVER出荷実績」、infineon.com 新しいバッテリーモニターは16チャンネル同時サンプリングとASIL-D診断を統合し、個別部品に比べてBOMコストを25%削減します。2025年7月に施行された欧州のユーロ7規制は、リアルタイムインピーダンス分光法を義務付け、少なくとも5年間にわたる追加アナログソケットを保証します。EV台数の成長が鈍化する場合でも、車両1台あたりのアナログコンテンツは増加し続け、収益拡大を持続させます。

産業オートメーションの拡大(インダストリー4.0、IIoT)

工場の改修により、精密コンバーター、絶縁電源レール、および物理変数をデジタル化されたデータストリームに変換するシングルペアイーサネットトランシーバーが追加されています。2024年に導入されたモーター制御プラットフォームは個別部品数を60%削減し、プログラマブルロジックコントローラーのパネルサイズを大幅に縮小しました。8チャンネルシグマデルタコンバーターは110 dBのSNRを達成し、予知保全分析が16ビットの前世代より6ヶ月早く軸受の摩耗を検出できるようにしています。ドイツは2025年に中小企業のアップグレードを補助するために5億ユーロ(5億6,500万米ドル)を拠出し、絶縁アナログチャンネルへの需要を直接刺激しました。[3]連邦経済・気候変動省、「インダストリー4.0補助金プログラム」、bmwk.de 2024年に最終化されたIEC 61131-9規格は、シングルペアイーサネット上のアナログI/Oを統一し、配線を簡素化するとともに、堅牢な±60 Vトランシーバーへの設計採用インセンティブを生み出しました。

エッジAI推論が高精度電力管理を必要とする

エッジにおける常時オンのビジョンおよび音声認識は、マイクロ秒以内の動的電圧スケーリングと95%を超える効率を要求します。2024年にリリースされた電力管理ユニットは、10対1の負荷範囲にわたってその効率を維持し、ウェアラブルデバイスが10 mW未満でアイドル状態を保てるようにしました。組み込みスイッチドキャパシタレギュレーターは、ニューラルアクセラレーターのアイドルサイクル中に電荷を回収し、ヘルストラッカーのバッテリー寿命を40%延長します。Renesas Electronicsはスマートカメラの採用によりエッジAI電力収益を前年比で2倍にしました。CHIPS・科学法は超低消費電力アナログフロントエンド研究に2億米ドルを投入し、アナログインメモリコンピューティングに取り組む官民エコシステムを確立しました。

制約要因の影響分析*

| 制約要因 | (〜)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 28 nm未満アナログの設計複雑性の増大 | -0.6% | 北米および欧州 | 短期(2年以内) |

| 民生用電子機器需要の循環的変動 | -0.5% | アジア太平洋の民生用電子機器拠点 | 短期(2年以内) |

| アナログ人材不足 | -0.3% | 北米および欧州 | 長期(4年以上) |

| GaN/SiCモジュール統合 | -0.3% | 自動車および産業用電力市場 | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

28 nm未満アナログの設計複雑性および検証コストの増大

電磁シミュレーション、寄生成分抽出、およびモンテカルロ解析が設計時間の最大半分を占めるようになり、単一のアナログIPブロックに対する非繰り返しエンジニアリングコストが1,000万米ドルを超えています。アナログ検証からのEDA収益は2025年に22%増加し、この負担の増大を裏付けています。AI支援レイアウトが30%の高速クロージャーを約束する場合でも、車載グレードの混合信号ASICは依然として18〜24ヶ月のサイクルを必要とします。IEEEの研究では、2020年から2024年にかけてエンジニア1人あたりのトランジスタ生産性が15%低下しており、先端ノードのアナログ設計が資金力のある一握りの垂直統合型デバイスメーカーに集中していることが示されています。

民生用電子機器需要の循環的変動

スマートフォンおよびPCの出荷台数は2025年に8%縮小し、アナログ収益の約4分の1を占めるオーディオコーデック、ディスプレイドライバー、および充電器への需要が低下しました。大手オーディオIC企業の1社は、OEMが製品サイクルを遅延させたことにより、前年比12%の収益減少を経験しました。大手サプライヤーは自動車および産業向けの多角化を加速させることで影響を緩和しましたが、ハンドセットに依存する中堅プレーヤーはマージン圧縮に苦しみました。この変動性は、認定プロセスが遅いにもかかわらず、長寿命の自動車および工場向けソケットが戦略的ヘッジである理由を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

タイプ別:アプリケーション特定ソリューションが過半数シェアを獲得

アプリケーション特定ICは2025年に市場シェアの71.34%を占め、これらのデバイスに関連するアナログ集積回路市場規模は2031年にかけて年平均成長率3.11%で増加する見込みです。需要は、OEMの機能安全目標を満たしながら基板面積を縮小する統合電力管理、信号調整、およびRFブロックから生じています。自動車レーダー、バッテリー監視、およびインフォテインメントオーディオはそれぞれ2025年に2桁の収益成長を記録し、システムソフトウェアとの緊密な共同設計が製品ライフサイクルを延長し、複数年にわたる数量を確保することを証明しました。通信インフラは、5G基地局およびWi-Fi 7ルーターがカタログ部品では線形性において対応できない個別送受信チェーンを搭載していることから、アプリケーション特定収益の35%を占めました。

インターフェースIC、レギュレーター、コンバーター、および増幅器を含む汎用製品は28.66%のシェアを維持していますが、顧客が最適化されたSoCコンパニオンへ移行するにつれて成長率はわずか2.1%にとどまっています。産業および医療の設計者は、長寿命機器向けにカタログ演算増幅器および精密基準電圧源を依然として好んでおり、これらのサブセグメントで中一桁台の収益成長を維持しています。電力管理ICは汎用品の45%を占めていますが、コモディティ化により、30〜40%の値引きを提示するピン互換の中国サプライヤーからの価格競争を招いています。スタンドアロンのデータコンバーターは、試験計測器に24ビットから32ビットの分解能が必須の場合には依然として収益性が高いですが、多くの12ビットから16ビットのデバイスはデジタルASICに統合されています。この乖離により、既存企業は差別化されたアプリケーション特定プラットフォームへの新製品投入に集中し、低マージンのカタログ製品ラインを削減するよう促されています。

テクノロジーノード別:成熟プロセスが支配、先端ノードが加速

65 nm超プロセスは2025年の生産量の49.67%を占め、高電圧電源レールおよびRFフロントエンドが厚いゲート酸化膜と高い降伏電圧を必要とすることから、アナログ集積回路市場シェアの最大スライスを提供しています。130 nmから180 nmにおける垂直統合は、高い設備稼働率と実績ある車載品質フローにより40%の粗利益率を達成しています。40 nmから65 nmの帯域は生産量の28%を占め、レーダートランシーバーおよび精密コンバーターに対して管理可能な検証コストと混合信号密度のバランスを取っています。

28 nm未満の設計は最も成長が速いセグメントであり、このノードのアナログ集積回路市場は2031年にかけて年平均成長率3.56%で成長すると予測されています。22 nm FD-SOIレーダープラットフォームは前年比で収益を2倍にし、16 nm FinFETアナログは28 nmプレーナーに比べて消費電力を20%削減し、スマートフォン電力管理およびバイオセンサーの採用を獲得しています。しかし、28 nm未満の検証はIPブロック1つあたりの非繰り返しエンジニアリングコストを1,000万米ドル超に膨らませ、活動を資金力のある垂直統合型デバイスメーカーおよびトップティアのファブレス企業に集中させています。中堅サプライヤーは資本集約度が低い成熟ノードに留まっていますが、価格圧力は深刻です。このノードの二極化は、プロセス選択が今や技術的な決定と同様にビジネス上の決定であることを浮き彫りにしています。

ウェーハサイズ別:200 mm既設ベースが高まる300 mm経済性に対応

200 mmラインは2025年の設備の47.83%を供給し、実績ある電力およびRF技術を有するこれらのファブがアナログ集積回路市場シェアのウェーハベースで最大のスライスとなっています。複数のサプライヤーは、15年を超える長い製品寿命を持つハイミックス製造と組み合わせることで65%の粗利益率を維持しています。150 mmのニッチは設備の8%を占め、大型ウェーハが優位性を持たない超高電圧および耐放射線デバイスにおいて依然として重要です。

300 mmセグメントは2025年に44.17%に達し、アナログ集積回路市場の成長への貢献において最も成長が速いウェーハサイズとして年平均成長率3.34%で成長する見込みです。既存の200 mmツールを転換することでダイコストを最大40%削減しながらサイクルあたりの生産量を2倍にすることができ、この組み合わせが垂直統合型ベンダーの価格リーダーシップを強化します。あるリーダーの110億米ドルのプログラムは、2030年までにアナログ生産量の70%を300 mmに移行することを目指しており、競合他社に転換ロードマップを加速させるか、マージン侵食のリスクを負うかを迫っています。確固たる300 mmファウンドリー割り当てを持たないファブレス企業は、需要ピーク時にウェーハアクセスが逼迫し、急速に動く自動車および通信ソケットでのシェア獲得が制限される可能性があります。その結果、ウェーハ径戦略は企業の資本配分議論における重要なレバーとなっています。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

最終用途アプリケーション別:自動車がリード、ヘルスケアが加速

自動車用電子機器は2025年のアナログ集積回路市場規模の28.64%を吸収し、15〜20個の高電圧ICを搭載するバッテリーパックと、車両1台あたり150〜200米ドルのアナログコンテンツを追加するADASモジュールに支えられています。800 Vで動作するシリコンカーバイドトラクションインバーターは絶縁ゲートドライバーおよび電流センサーを必要とし、世界の車両台数が横ばいとなる中でもドルコンテンツを増加させています。77 GHzのレーダートランシーバーおよびインフォテインメントオーディオ増幅器が追加ソケットを補完し、このセグメントが2031年まで最大の単一エンドマーケットであり続けることを確実にしています。

ヘルスケアは最も成長が速い垂直市場であり、年平均成長率3.73%が予測されています。ウェアラブルバイオセンサーは現在、1 mA未満を消費する19ビットシグマデルタコンバーターを統合し、毎日の充電なしに継続的なSpO₂およびECG測定を可能にしており、ポータブル超音波システムはビームフォーミングとプローブ上のデジタル化を組み合わせた多チャンネルアナログフロントエンドに依存しています。米国食品医薬品局は2025年に47件のAI対応デバイスを認可し、そのほとんどが高精度アナログ信号チェーンを組み込んでおり、診療報酬の更新が在宅診断の普及を促進しています。産業オートメーションは予知保全センサーノードおよび絶縁シングルペアイーサネットトランシーバーを背景に24%のシェアを維持し、通信は5G大規模MIMOリモート無線ユニットおよび光回線カードにより22%を保持しています。民生用電子機器はスマートフォンの停滞により18%に低下し、サプライヤーが研究開発を自動車安全および医療認証プログラムへ再配分している理由を示しています。

地域分析

アジア太平洋は2025年のアナログ集積回路市場シェアの46.91%を占め、中国の電気自動車生産能力、日本の精密自動車センサー輸出、および韓国のメモリインターフェース需要に支えられています。高い地域需要量がウェーハ稼働率の持続につながり、民生用デバイスの世界的な軟調にもかかわらず平均販売価格を安定させました。各国政府は引き続き300 mmアナログファブへの補助金を提供しており、この政策姿勢がアジア太平洋のCAGRを2031年まで全体のアナログ集積回路市場の軌道に近い水準に保つと予想されます。

北米はエッジAI電力管理、5Gインフラの展開、および耐放射線アナログを必要とする航空宇宙プログラムを活用しています。連邦政府のインセンティブが新たなウェーハ生産を触媒し、米国およびカナダ全体の自動車および産業顧客のサプライチェーン強靭性を向上させています。欧州は2025年に18%を獲得しましたが、EV販売が横ばいとなり産業設備投資が鈍化したため、成長率は世界平均をわずかに下回っています。

中東は最も成長が速い地域であり、ソブリンウェルスファンドによるグリーンフィールドファブおよび防衛グレード電子機器への投資に牽引され、2031年にかけて年平均成長率3.79%が見込まれています。南米は2025年の需要の6%を占め、大規模なスマートメーター改修展開を活用して混合信号電力デバイスの近期消費を押し上げています。アフリカは5%を占め、南アフリカの通信アップグレードおよびエジプトの産業オートメーションに支えられていますが、両サブ地域は外国為替の変動およびインフラ資金調達サイクルに対して依然として敏感です。

競合環境

上位5社のサプライヤーは2025年のアナログ集積回路市場収益の約45%を獲得しましたが、単一企業が12%を超えることはなく、適度に集中した環境であることが確認されています。垂直統合型リーダーは300 mm転換を優先しています。なぜなら、ダイコストの40%削減が粗利益率を強化し、ファブレスの競合他社に対する参入障壁を高めるからです。14のファブを運営するある市場リーダーは、2030年までに生産量の70%を300 mmにすることを目標としており、このマイルストーンはその規模の優位性を裏付けています。

ハイブリッド製造モデルが発展しています。精密アナログ技術の著名なプレーヤーは、多様な製品向けに4つの社内200 mmラインを運営しながら、22 nmおよび16 nmプロセスを専門とするファウンドリーに先端混合信号ASICを外注しています。戦略的な動きとして、別の大手サプライヤーはシリコンカーバイドおよび窒化ガリウム設備に25億ユーロを配分し、2027年までに電力ポートフォリオのシェアを30%に引き上げることを目指しています。

2025年には戦略的な動きが活発化しました。日本の垂直統合型デバイスメーカーが59億米ドルで電子設計自動化企業を買収し、PCBツールをマイクロコントローラーエコシステムに連携させ、顧客を長い設計サイクルに囲い込みました。米国の電力専門企業は、インテリジェント電力モジュールと組み込みアナログ制御をバンドルしたプラットフォームを発表し、産業用ドライブの個別部品数を60%削減しました。中国の混合信号ファウンドリーは低電圧オーディオおよびバッテリー充電において世界の競合他社より30%低い価格を提示し続けており、既存企業はカタログ製品ラインを削減し、ヘルスケア、航空宇宙、および自動車安全ICへの支出を再配分するよう迫られています。

アナログ集積回路産業リーダー

Texas Instruments Incorporated

STMicroelectronics N.V.

NXP Semiconductors N.V.

Skyworks Solutions Inc.

Qorvo Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年1月:Texas Instrumentsは、2030年までにウェーハ転換率70%を目標とするテキサス州リチャードソンの110億米ドル規模の300 mmアナログファブで生産を開始しました。

- 2025年12月:STMicroelectronicsは、中国重慶に200 mmシリコンカーバイドウェーハファブを建設するため、Sanan Optoelectronicsと50億ユーロの合弁事業を設立しました。

- 2025年11月:Infineon Technologiesは、マレーシアのクリムにある200 mm施設の拡張に21億米ドルを投資し、自動車用ゲートドライバー向けに月産3万枚のウェーハ生産能力を追加しました。

- 2025年10月:Analog Devicesは、ウェアラブル向けに統合19ビットアナログフロントエンドと組み込み機械学習アクセラレーターを搭載したMAX32664Dバイオセンサーハブを発売しました。

グローバルアナログ集積回路市場レポートの範囲

アナログ集積回路市場レポートは、タイプ(汎用IC、およびアプリケーション特定IC)、テクノロジーノード(65 nm超、40〜65 nm、28〜40 nm、28 nm未満)、ウェーハサイズ(150 mm、200 mm、300 mm)、最終用途アプリケーション(自動車、産業、民生用電子機器、通信、ヘルスケア)、および地域(北米、南米、欧州、アジア太平洋、中東およびアフリカ)によってセグメント化されています。市場予測は金額(米ドル)で提供されます。

| 汎用IC | インターフェース | |

| 電力管理 | ||

| 信号変換 | ||

| 増幅器/コンパレーター | ||

| アプリケーション特定IC | 民生用 | オーディオ/ビデオ |

| デジタルカメラおよびカムコーダー | ||

| 自動車 | インフォテインメント | |

| 先進運転支援システム(ADAS) | ||

| 通信 | 携帯電話 | |

| インフラ | ||

| 有線通信 | ||

| 近距離無線通信 | ||

| コンピューター | システムおよびディスプレイ | |

| 周辺機器 | ||

| ストレージ | ||

| 産業用およびその他のアプリケーション特定IC | ||

| 65 nm超 |

| 40〜65 nm |

| 28〜40 nm |

| 28 nm未満 |

| 150 mm |

| 200 mm |

| 300 mm |

| 自動車 |

| 産業 |

| 民生用電子機器 |

| 通信 |

| ヘルスケア |

| 北米 | 米国 | |

| カナダ | ||

| メキシコ | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| その他の南米 | ||

| 欧州 | 英国 | |

| ドイツ | ||

| フランス | ||

| イタリア | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 |

| サウジアラビア | ||

| その他の中東 | ||

| アフリカ | 南アフリカ | |

| エジプト | ||

| その他のアフリカ | ||

| タイプ別 | 汎用IC | インターフェース | |

| 電力管理 | |||

| 信号変換 | |||

| 増幅器/コンパレーター | |||

| アプリケーション特定IC | 民生用 | オーディオ/ビデオ | |

| デジタルカメラおよびカムコーダー | |||

| 自動車 | インフォテインメント | ||

| 先進運転支援システム(ADAS) | |||

| 通信 | 携帯電話 | ||

| インフラ | |||

| 有線通信 | |||

| 近距離無線通信 | |||

| コンピューター | システムおよびディスプレイ | ||

| 周辺機器 | |||

| ストレージ | |||

| 産業用およびその他のアプリケーション特定IC | |||

| テクノロジーノード別 | 65 nm超 | ||

| 40〜65 nm | |||

| 28〜40 nm | |||

| 28 nm未満 | |||

| ウェーハサイズ別 | 150 mm | ||

| 200 mm | |||

| 300 mm | |||

| 最終用途アプリケーション別 | 自動車 | ||

| 産業 | |||

| 民生用電子機器 | |||

| 通信 | |||

| ヘルスケア | |||

| 地域別 | 北米 | 米国 | |

| カナダ | |||

| メキシコ | |||

| 南米 | ブラジル | ||

| アルゼンチン | |||

| その他の南米 | |||

| 欧州 | 英国 | ||

| ドイツ | |||

| フランス | |||

| イタリア | |||

| その他の欧州 | |||

| アジア太平洋 | 中国 | ||

| 日本 | |||

| インド | |||

| 韓国 | |||

| その他のアジア太平洋 | |||

| 中東およびアフリカ | 中東 | アラブ首長国連邦 | |

| サウジアラビア | |||

| その他の中東 | |||

| アフリカ | 南アフリカ | ||

| エジプト | |||

| その他のアフリカ | |||

レポートで回答される主要な質問

アナログ集積回路市場は2031年までにどの程度の規模になりますか?

2026年から2031年にかけて年平均成長率2.76%で成長し、2031年までに986億9,000万米ドルに達する見込みです。

市場内で最も急速に拡大しているセグメントはどれですか?

ヘルスケアアプリケーションは、超低消費電力バイオセンサーおよびポータブル診断機器により、年平均成長率3.73%で成長すると予測されています。

300 mmファブがアナログサプライヤーにとって重要な理由は何ですか?

300 mmウェーハへの移行によりダイコストが約40%削減され、垂直統合型企業がファブレスの競合他社に対して持続的なコスト優位性を得られます。

2031年まで最も高い成長を示す地域はどこですか?

中東は、ソブリンファンドがファブプロジェクトおよび防衛グレードアナログ需要を支援することで、最速の年平均成長率3.79%を示しています。

この分野のサプライヤー集中度はどの程度ですか?

上位5社のベンダーが収益シェアの約45%を保持しており、ニッチ専門企業の余地を残す適度な集中度となっています。

市場成長を鈍化させる可能性のある主要リスクは何ですか?

スマートフォンおよびPCの循環的な低迷は、民生用デバイスが依然として需要の約18%を占めているため、収益を削減する可能性があります。

最終更新日: