アルポート症候群市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

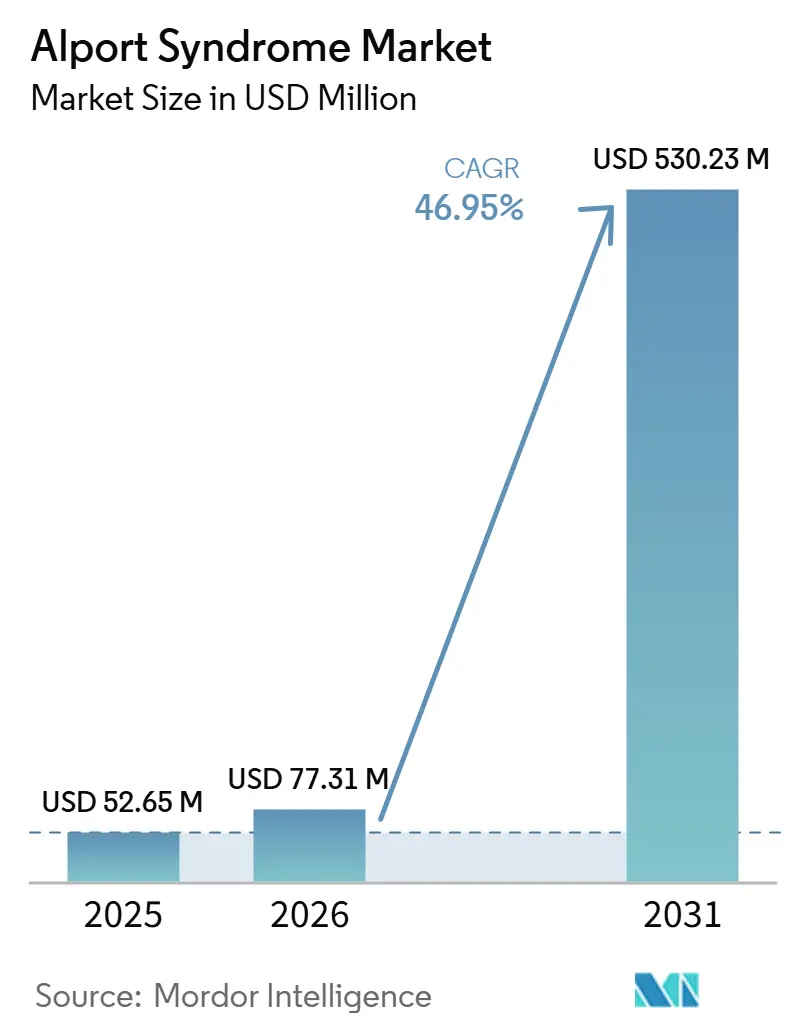

| 市場規模 (2026) | 77.31 百万米ドル |

| 市場規模 (2031) | 530.23 百万米ドル |

| 成長率 (2026 - 2031) | 46.95% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアルポート症候群市場分析

アルポート症候群市場規模は、2025年の5,265万米ドルから2026年には7,731万米ドルに増加し、2031年までに5億3,023万米ドルに達する見込みであり、2026年から2031年にかけてCAGR 46.95%で成長します。

アルポート症候群市場は、この疾患に対してFDAまたはEMAが特定的に承認した療法が存在しないため、現在の収益の大部分を支持的薬物療法、腎代替サービス、および遺伝子診断から得ています。アルポート症候群市場は現在、少なくとも4つの治験薬がフェーズ2またはフェーズ2bの開発段階にあり、2027年以前に枢要試験が開始される見込みであることから、新たな局面に移行しつつあります。[1]Bayer AG、「バイエル、アルポート症候群患者の治療を対象としたフェーズIIa試験を開始」、Bayer AGプレスリリース、bayer.com アルポート症候群市場において最初に承認される疾患修飾療法は、直接的な承認済み競合品なしに参入することになり、その地位は主要法域における希少疾患独占フレームワークによってさらに強化されます。アルポート症候群市場はまた、家族カスケードスクリーニングを通じて拡大しており、リスクのある親族に対する変異特異的検査が、真の疾患発生率を変えることなく診断済み患者プールを増加させています。遺伝子型によってRAAS反応が異なり、COL4A5の切断型変異例では蛋白尿の減少が弱いため、試験の実施は依然として複雑であり、アルポート症候群市場はより層別化された治療開発へと移行しつつあります。

主要レポートのポイント

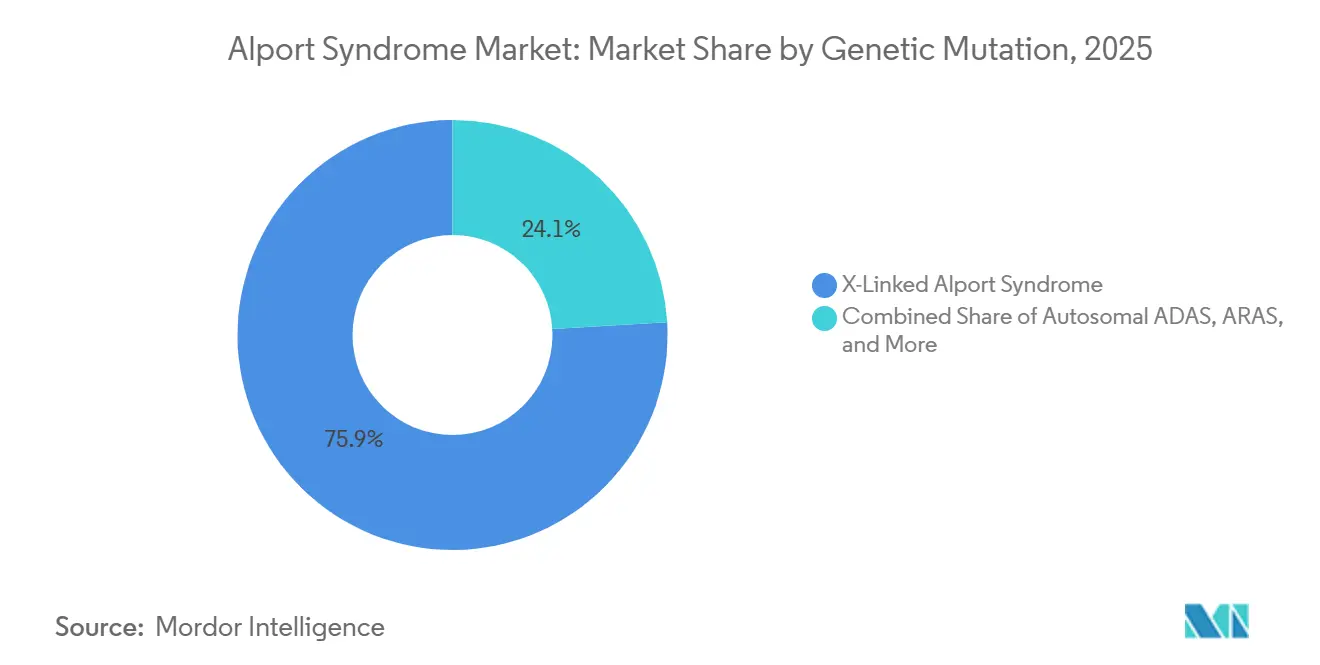

遺伝子変異別では、X連鎖性アルポート症候群が2025年に市場シェアの75.94%を占め、常染色体優性アルポート症候群は2031年にかけてCAGR 52.87%で成長する見込みです。

治療タイプ別では、支持的薬物療法が2025年に65.11%のシェアを占め、腎代替療法は2031年にかけてCAGR 55.34%で拡大する予測です。

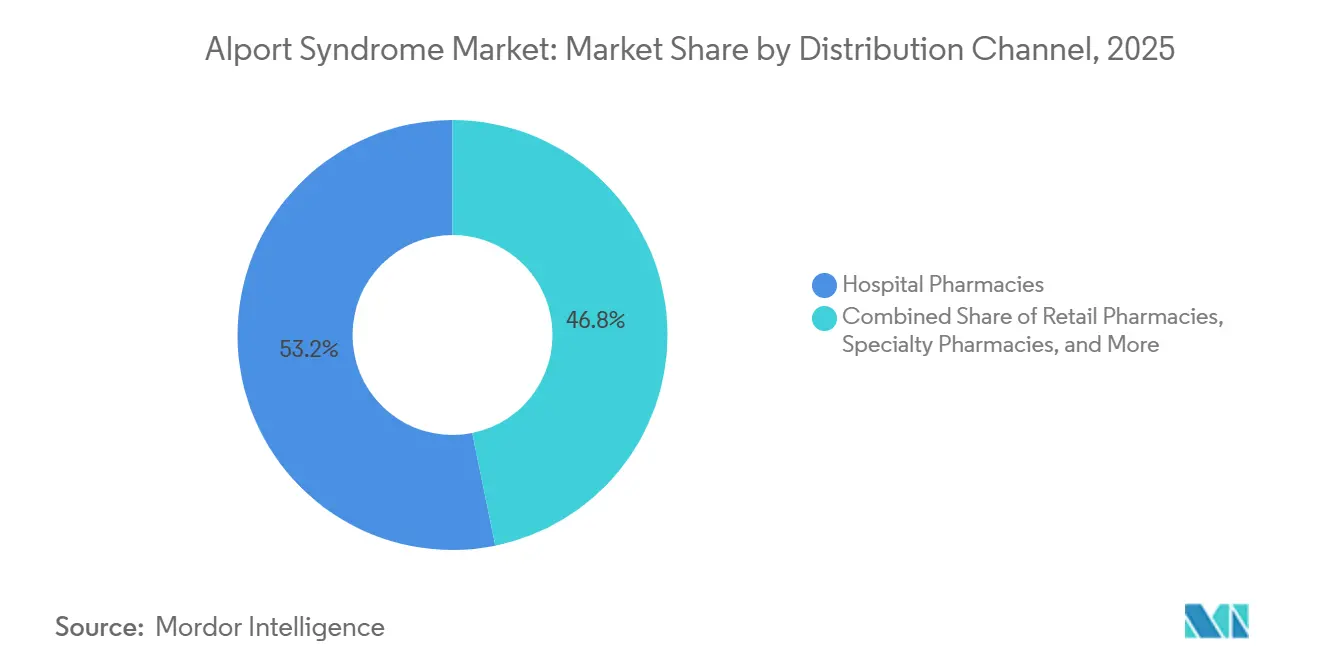

流通チャネル別では、病院薬局が2025年に53.18%のシェアを占め、専門薬局は2031年にかけてCAGR 53.17%で成長する見込みです。

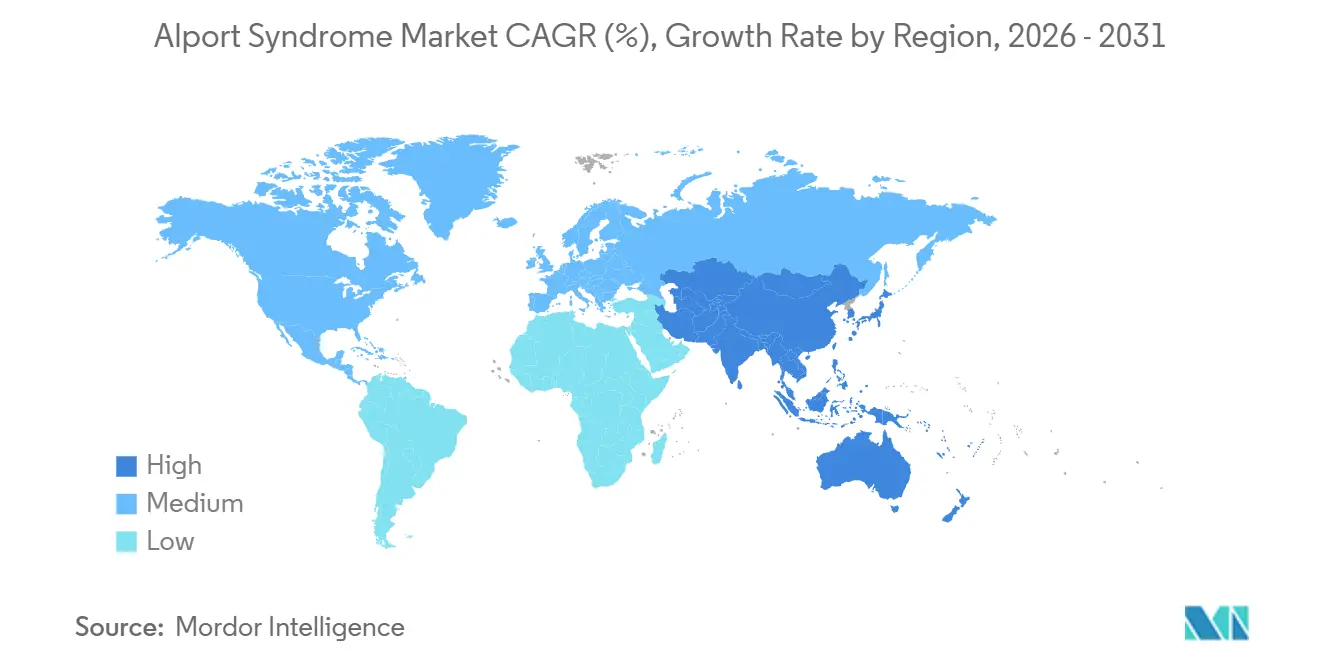

地域別では、北米が2025年に43.98%のシェアを獲得し、アジア太平洋地域は2031年にかけてCAGR 57.12%で拡大する見通しです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

グローバルアルポート症候群市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 遺伝性腎疾患が疑われる症例における遺伝子検査採用の拡大 | +9.5% | グローバル | 中期(2〜4年) |

| 進行遅延を目的とした早期RAAS遮断のより広範な使用 | +7.0% | グローバル | 短期(2年以内) |

| 変異定義患者サブセットにおける試験活動の増加 | +12.0% | 北米およびEU | 中期(2〜4年) |

| 希少腎疾患に対するより迅速な開発を支援する希少疾患薬の経済性 | +8.5% | 北米およびEU | 中期(2〜4年) |

| 腎臓内科および移植ワークアップにおけるNGSパネルの統合 | +6.0% | グローバル、アジア太平洋地域での早期利益 | 中期(2〜4年) |

| 家族カスケードスクリーニングの拡大による従来見逃されていた有病症例の発見 | +2.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

変異定義患者サブセットにおける試験活動の増加

アルポート症候群市場は、2026年において過去のいかなる時点よりも活発な臨床パイプラインを有しており、新たなプログラムが変異定義患者グループを中心に設計されています。Bayerは2025年12月にBAY 3401016のASSESSフェーズIIa試験を開始し、このプログラムはすでにFDAファストトラック指定および希少疾患薬指定を取得しています。Eloxxは2026年5月に、COL4A3、COL4A4、COL4A5全体にわたる確認済みナンセンス変異を有する患者を対象としたEXACTフェーズ2b試験の登録を開始しました。このバイオマーカーゲート型モデルにより、スポンサーはより遺伝的に均一なコホートを研究することができ、小規模な疾患集団において臨床的に意義のある効果量を示す可能性が高まります。その結果、アルポート症候群市場では現在、複数の承認経路が同時に進行しており、最初の承認療法が実現する可能性が実質的に向上しています。

希少腎疾患に対するより迅速な開発を支援する希少疾患薬の経済性

希少疾患薬の経済性は、コストを削減し規制上の可視性を向上させることから、アルポート症候群市場における実践的な開発触媒となっています。Calliditas Therapeuticsはセタナキシブに対してFDA希少疾患薬指定を取得し、開発上の摩擦を低減するとともに、プログラムに関する規制当局とのより緊密な関与を支援しました。[2]Calliditas Therapeutics、「Calliditas Therapeuticsが米国腎臓学会キドニーウィークにてアルポート症候群患者におけるセタナキシブの安全性データを報告」、PRNewswire、prnewswire.com BayerのBAY 3401016プログラムもファストトラック指定と希少疾患薬指定の両方を取得しており、申請準備が整い次第、より迅速な審査経路を支援します。これらのフレームワークの背後にある経済性は、BayerとEvotecのBAY 3401016に関するコラボレーションに示されるように、商業的なアップサイドを維持しながら探索リスクを分散するパートナー構造を引き付けるほど強力になっています。この変化により、アルポート症候群市場はわずか数年前と比べて投資対象としての魅力が増しています。

遺伝性腎疾患が疑われる症例における遺伝子検査採用の拡大

COL4A3、COL4A4、COL4A5の検査が、原因不明の持続性血尿、蛋白尿、および原因不明の巣状分節性糸球体硬化症に対する第一線のワークアップの一部となっているため、アルポート症候群市場は診断面で拡大しています。広範なコーディングおよび隣接イントロン領域をカバーするNGSパネルは、病原性変異検出において85%を超える感度を達成しており、他の多くの遺伝性腎疾患と比較して検査性能が向上しています。現在の主なギャップは紹介行動にあり、孤立性顕微鏡的血尿を有し家族歴のない小児患者は、検査が推奨されている場合でも依然として見逃されることが多いです。このギャップを埋めることは、未診断患者が腎不全を中央値18年遅延させることができる唯一の実証済み早期介入でるRAAS遮断を受けられないでいるため、アルポート症候群市場を直接拡大することになります。

進行遅延を目的とした早期RAAS遮断のより広範な使用

早期RAAS阻害は、この設定においてランダム化比較試験のエビデンスを有する唯一の介入であるため、アルポート症候群市場における基盤的な治療ドライバーであり続けています。EARLY PRO-TECT Alport試験では、ラミプリル6 mg/m²が孤立性顕微鏡的血尿またはマイクロアルブミン尿を有する2歳以上の小児において安全かつ有効であり、早期治療により腎不全を中央値18年遅延させることができることが示されました。[3]Roser Torraら、「アルポート症候群の診断、管理および治療」、Nephrology Dialysis Transplantation、academic.oup.com COMBINE-ALPORT試験は2025年11月に主要エンドポイントのデータ収集を完了し、最大RAAS遮断に加えてダパグリフロジンとスピロノラクトンを検証し、持続性蛋白尿を有する成人における追加的役割の可能性に関するエビデンスを追加しました。臨床的に重要な合併症として、RAAS反応が遺伝子型によって層別化されており、COL4A5の切断型変異を有する患者はミスセンス変異保因者と比較して蛋白尿の減少が少ないことが挙げられます。このパターンは、アルポート症候群市場において従来の治療のみを長期継続するよりも新興薬剤を必要とする可能性のある患者の早期同定を支持しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 疾患修飾治療の利用可能性の限界 | -4.5% | グローバル | 短期(2年以内) |

| 表現型の多様性による診断および紹介の遅延 | -3.5% | グローバル、特に南米およびMEA | 中期(2〜4年) |

| 高コスト希少疾患検査および療法に対する償還上の摩擦 | -3.5% | 北米およびEU | 中期(2〜4年) |

| AAVおよび先進的遺伝子療法の製造上の制約 | -2.5% | グローバル | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

疾患修飾治療の利用可能性の限界

承認された疾患修飾療法の不在は、アルポート症候群市場における近期収益に対する最大の構造的上限であり続けています。ENYO Pharmaは2026年1月にフェーズ2 Alpestria-1データを報告し、ボナフェキソールがeGFRの軌跡を歴史的平均低下の-6.4 mL/min/1.73 m²/年から24週間にわたる平均増加の+4.8 mL/min/1.73 m²/年へと転換させ、参加者の73%が治療終了3ヶ月後もUACRをベースライン以下に維持したことを示しました。[4]ENYO Pharma、「ENYO Pharmaがアルポート症候群を対象としたフェーズ2 Alpestria-1臨床試験の完了とトップライン結果を発表」、BusinessWire、businesswire.com これらの結果があっても、フェーズ3は依然として2026年下半期に計画されており、規制当局の承認は早くとも2028年以前には見込まれていませんでした。このタイミングにより、患者はジェネリックの支持的ケアに依存し続け、医療費は透析と移植に傾いたままとなっています。疾患修飾オプションが市場に到達するまで、アルポート症候群市場は疾患負担と治療アクセスの間のミスマッチを抱え続けることになります。

高コスト希少疾患検査および療法に対する償還上の摩擦

先進的診断および将来の専門療法が標準的な支持的ケアよりもはるかに厳しいアクセス経路に直面しているため、償還上の摩擦がアルポート症候群市場の成長を遅らせています。将来の遺伝子療法および生物学的製剤候補は、他の希少疾患においてすでに厳格な支払者審査と関連する価格帯に参入することが予想されており、広範な普及前に強力な医療経済的エビデンスが必要とされることを意味します。欧州では、G-BA、NICE、HASなどの機関が歴史的に、超希少疾患療法に対する完全な償還を認める前に複数年の実世界エビデンスを求めており、規制承認後も商業的アクセスが大幅に遅延する可能性があります。このアクセスの遅れは、アルポート症候群市場が科学的には成長しながらも、商業的な普及が臨床的ニーズよりも遅れたままとなることを意味します。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

遺伝子変異別:X連鎖サブタイプが収益を支え、常染色体優性の台頭が対象患者集団を拡大

X連鎖性アルポート症候群は2025年にアルポート症候群市場シェアの75.94%を占め、その高い臨床的負担と実臨床における強い診断的可視性の両方を反映しています。COL4A5変異を有する未治療の男性は40歳までに腎不全に至ることが多く、XLASが腎臓内科のフォローアップ、腎介入、および疾患モニタリングコストの中心に位置し続けています。この重篤な疾患負担の集中により、XLASはアルポート症候群市場全体の現在の収益配分において不均衡な役割を担っています。XLAS内では、遺伝子型に基づくRAAS用量調整が、標準的なケアへの反応が最も低い患者の治療強度と移行タイミングに影響を与え始めています。

常染色体優性アルポート症候群は2026年から2031年にかけてCAGR 52.87%で成長する見込みであり、最も成長の速い変異セグメントとなっています。集団ゲノムデータセットは、ADASが以前の臨床症例シリーズが示唆していたよりもはるかに一般的であることを示しており、発症がより軽度で多様であるため、多くの罹患者が以前は見逃されていたことを意味します。ERKNetフレームワークの下でのカスケードスクリーニングは現在、ヘテロ接合体の親族を診断済み患者プールに取り込んでおり、発生率の変化なしにアルポート症候群市場の対象基盤を拡大しています。常染色体劣性および二遺伝子性疾患は症例数としては少ないままですが、その重篤または新たに認識された発症は、マルチ遺伝子パネルがより狭いワークアップに取って代わるにつれて、より多くの検査とより安定した分類を支持しています。

この

注記: 個別セグメントのシェアはレポート購入後に入手可能

治療タイプ別:支持的薬物療法が優位、腎代替療法の成長は持続的な未充足ニーズを反映

支持的薬物療法は2025年のアルポート症候群市場規模の65.11%を占め、治療カテゴリー全体の中核的な収益基盤となっています。ラミプリルは最も研究が進んだ選択肢であり続けており、EARLY PRO-TECT試験のエビデンスは早期RAAS治療が小児において腎不全を中央値18年安全に遅延させることができることを示しました。このエビデンスにより、支持的ケアはアルポート症候群市場全体で確認された患者の大部分に対する標準的な入口として位置づけられています。SGLT2阻害薬の追加使用も、最大RAAS用量にもかかわらず持続性アルブミン尿を有する成人の実臨床に移行しており、支持的療法の商業的役割を広げています。

腎代替療法は2031年にかけてCAGR 55.34%で成長する見込みであり、治療セグメントの中で最も速いペースとなっています。この上昇は、承認された疾患修飾療法が商業的に利用可能になる前に末期疾患に達する診断済み患者の増加を反映しています。ボナフェキソール、セタナキシブ、BAY 3401016、エクサルレンなどの新興療法は現在のところ限られた収益しか貢献していませんが、アルポート症候群市場の将来的なアップサイドの大部分を担っています。このパイプラインを超えて、XLASマウスモデルにおける早期のmRNA脂質ナノ粒子研究は、治癒的アプローチが最終的にアルポート症候群産業を支持的疾患管理を超えた段階へと移行させる可能性を示唆していますが、その機会は依然として前臨床段階にあります。

流通チャネル別:病院薬局がリード、専門薬局は上市準備態勢が整備

病院薬局は2025年のアルポート症候群市場規模の53.18%を占め、希少腎疾患における処方および調剤の専門家主導の性質を反映しています。三次医療センターおよび移植プログラムは、アルポート症候群市場全体で患者モニタリング、標準的な支持的療法、および治験薬アクセスの大部分を依然として管理しています。この構造により、病院システムはケアパスウェイに深く組み込まれており、臨床試験供給に必要な管理された保管とチェーン・オブ・カストディのサポートも提供しています。したがて、このチャネルは現在のケア需要と活発なパイプラインの運用要件の両方から恩恵を受けています。

専門薬局は2026年から2031年にかけてCAGR 53.17%で成長する見込みであり、最も成長の速い流通チャネルとなっています。その魅力は、コールドチェーン物流、事前承認サポート、患者サービス、および病院薬局が商業規模では常に提供しているわけではないメーカー支援プログラムとの連携から生まれています。小売薬局はACE阻害薬およびARBの維持療法を引き続き供給しており、オンライン薬局は医療過疎地域での反復調剤の利便性レイヤーとして台頭しています。生物学的製剤やその他のプレミアム療法が上市に近づくにつれて、アルポート症候群市場における流通は専門薬局インフラへとシフトする可能性が高いです。

注記: 個別セグメントのシェアはレポート購入後に入手可能

地域分析

北米は2025年にアルポート症候群市場シェアの43.98%を占め、最大の地域貢献者となっています。この地域は、密度の高い腎臓内科専門家ネットワーク、学術的希少腎疾患センター、およびスポンサーの開発リスクを低減する希少疾患薬フレームワークの恩恵を受けています。アルポート症候群財団も2025年12月にFDAと試験エンドポイントおよび患者中心の医薬品開発優先事項について直接対話を維持しており、アルポート症候群市場のより明確な試験設計を支援しています。米国が主要な収益センターであり続ける一方、カナダは小児ケアにおける遺伝性腎症パネルをますます含めるようになっている州の保険適用を通じてサポートを追加しています。

欧州は、ドイツ、フランス、オランダ、スペイン、イタリアにわたるERKNetリファレンスネットワークに支えられ、アルポート症候群市場の第2の主要地域基盤であり続けています。これらの国々はすでにボナフェキソールとセタナキシブの主要な試験実施地として機能しており、希少腎疾患研究の実施において実践的な経験を有しています。ドイツのDOUBLE PRO-TECT Alportフェーズ3試験は青年および若年成人を対象にダパグリフロジン評価のための登録を行っており、この独立したエビデンスストリームが地域全体の将来のガイドライン更新と支払者の受け入れに影響を与える可能性があります。[5]「DOUBLE PRO-TECT Alport、アルポート症候群を有する青年および若年成人におけるダパグリフロジンの多施設、無作為化、プラセボ対照試験」、Orphanet、orpha.net したがって、欧州はアルポート症候群市場への強力な臨床参加と、償還に対するより厳格なエビデンス要件を組み合わせています。

アジア太平洋地域は2026年から2031年にかけてCAGR 57.12%で成長する見込みであり、アルポート症候群市場において最も急速に拡大する地域となっています。日本の義務的尿検査プログラムは小児症例の早期発見経路となっており、JP-ALPSレジストリは地域に強力な分子的・臨床的参照基盤を提供しています。中国も三次病院の検査能力を拡大しており、中国南西部からの研究では、依然として不完全な診断マップを示す新規COL4A3、COL4A4、COL4A5変異と二遺伝子性遺伝パターンが同定されています。

競合環境

アルポート症候群市場は、適度に断片化した診断セグメントと、承認されたリーダーがまだ存在しない治療セグメントという分断された競合構造を有しています。診断においては、Illuminaがコアシーケンシングインフラを提供し、Invitae、Natera、CENTOGENE、Eurofins、Quest Diagnostics、およびその他の遺伝性腎症パネルプロバイダーがサービス層で競合しています。アルポート症候群市場のこの部分における競争は、シーケンシングアクセスのみに依存するのではなく、パネルの広さ、ターンアラウンドタイム、支払者との契約、および変異分類の質に依存しています。

治療においては、Enyo Pharma、Calliditas Therapeutics、Bayer AG、およびEloxx Pharmaceuticalsが異なるメカニズムを推進しており、アルポート症候群市場は統合されることなく開放的な状態を維持しています。ボナフェキソールはFXRを標的とし、セタナキシブは線維化に関連するNOX経路を標的とし、BAY 3401016はセマフォリン3Aを標的とし、エクサルレンはナンセンス変異リードスルーについて試験されています。この機序の多様性は、特に遺伝子型と疾患ステージによって反応が引き続き異なる場合、将来のケアが一つの普遍的な製品を中心に展開しない可能性を示唆しています。BayerはBayerとEvotecのコラボレーションによってプログラムが生まれた後、2025年12月にBAY 3401016をフェーズIIaに移行させることでその地位を強化しました。Eloxxも2026年5月に変異選択患者を対象としたEXACTフェーズ2b試験を開始することで分野を前進させ、標的開発がアルポート症候群市場の中核的なパターンになりつつあることを示しています。

戦略的取引活動もこの分野を形成しており、中外製薬による2025年第4四半期のRenalys買収は、スパルセンタンのアルポート症候群に対する日本審査への道を延長するとともに、クロージング時にTravere Therapeuticsへの1,020万米ドルの支払いを引き起こしました。IlluminaのNovaSeqへの継続的な投資と集団ゲノミクスパートナーシップは、希少遺伝性腎症スクリーニングが依存する上流の検査能力を支援しています。小児製剤、コンパニオン診断、および遺伝子療法コンストラクトにはホワイトスペースが残っており、複数の指名された開発者がすでに先行しているにもかかわらず、アルポート症候群市場は新規参入者にとっても余地があります。活発な開発者、オープンなファーストムーバー地位、および未完成の診断標準化の組み合わせにより、アルポート症候群市場は依然として集中化にはほど遠い動的な状態を維持しています。

アルポート症候群産業リーダー

Bayer AG

Calliditas Therapeutics AB

Chinook Therapeutics, Inc.

Novartis AG

Travere Therapeutics, Inc.

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Eloxx Pharmaceuticalsは、COL4A3/4/5ナンセンス変異が確認されたX連鎖性または常染色体劣性アルポート症候群患者においてエクサルレンを評価する、無作為化、二重盲検、プラセボ対照、遅延開始試験であるEXACTフェーズ2b試験(NCT07523581)の登録を開始しました。対象は米国および英国のサイトにわたる12歳以上の24名の患者であり、これはアルポート症候群においてフェーズ2bに到達した最初の変異クラス特異的ナンセンスリードスループログラムであり、主要完了は2027年6月、試験全体の完了は2027年12月が予定されています。

- 2026年1月:ENYO Pharmaはフェーズ2 Alpestria-1のトップラインデータを発表し、ボナフェキソールが標準治療を受けている26名の高リスクアルポート症候群患者において、24週間の治療にわたりeGFRの軌跡を歴史的平均低下の-6.4 mL/min/1.73 m²/年から平均増加の+4.8 mL/min/1.73 m²/年へと逆転させ、患者の73%が治療終了3ヶ月後もUACR低下をベースライン以下に維持したことを示しました。フェーズ2終了FDAミーティングは2026年第2四半期に予定されており、フェーズ3開始は2026年下半期を目標としています。

- 2025年12月:Bayer AGは、BayerとEvotecの多標的腎疾患研究コラボレーションから生まれた治験中の抗セマフォリン3Aモノクローナル抗体であるBAY 3401016のASSESSフェーズIIa試験(NCT07211685)を、アルブミン尿が上昇したXLASまたはARAS成人患者において開始しました。このプログラムはFDAファストトラック指定と希少疾患薬指定を取得しており、Bayerを活発な疾患修飾アルポート症候群治療プログラムを有する最大の製薬企業として確立しています。

- 2025年11月:旭化成グループ企業であるCalliditas Therapeuticsは、ヒューストンで開催されたASNキドニーウィークのハイインパクト臨床試験セッションにて、セタナキシブのフェーズ2a安全性および副次的有効性結果を発表しました。試験(NCT06274489)は遺伝的に確認されたアルポート症候群を有する12〜40歳の20名の患者を登録し、主要安全性エンドポイントを達成しました。一方、セタナキシブはプラセボと比較して24週時点で平均UPCR 15%の低下、投与終了4週後に平均UPCR 27%の低下を達成し、持続的な抗線維化効果を示唆しました。

グローバルアルポート症候群市場レポートの範囲

アルポート症候群市場は、IV型コラーゲン遺伝子の変異によって引き起こされる希少な遺伝性腎疾患であるアルポート症候群の診断と理を目的とした治療薬、診断技術、および支持的ケアソリューションを包含しています。市場は、遺伝子検査の採用増加、希少腎疾患に対する認識の高まり、腎臓内科ケアの進歩、および標的疾患修飾療法の開発によって推進されています。希少疾患薬研究、精密医療、および早期診断への継続的な投資は、患者アウトカムを改善し、予測期間にわたる市場成長を支援することが期待されています。

アルポート症候群市場は、遺伝子変異、治療タイプ、流通チャネル、および地域別にセグメント化されています。遺伝子変異別では、X連鎖性アルポート症候群、常染色体優性アルポート症候群、常染色体劣性アルポート症候群、および二遺伝子性アルポート症候群にさらに分類されています。治療タイプ別では、支持的薬物療法、腎代替療法、および新興疾患修飾療法にセグメント化されています。流通チャネル別では、病院薬局、小売薬局、専門薬局、およびオンライン薬局にセグメント化されています。地域セグメントは、北米、欧州、アジア太平洋、およびその他の地域にさらに分類されています。レポートはまた、グローバルの主要地域にわたる13カ国の推定市場規模とトレンドも対象としています。レポートは上記セグメントの金額(米ドル)による市場規模と予測を提供しています。

| X連鎖性アルポート症候群 |

| 常染色体優性アルポート症候群 |

| 常染色体劣性アルポート症候群 |

| 二遺伝子性アルポート症候群 |

| 支持的薬物療法 |

| 腎代替療法 |

| 新興疾患修飾療法 |

| 病院薬局 |

| 小売薬局 |

| 専門薬局 |

| オンライン薬局 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| 日本 | |

| インド | |

| オーストラリア | |

| 韓国 | |

| その他のアジア太平洋 | |

| その他の地域 |

| 遺伝子変異別 | X連鎖性アルポート症候群 | |

| 常染色体優性アルポート症候群 | ||

| 常染色体劣性アルポート症候群 | ||

| 二遺伝子性アルポート症候群 | ||

| 治療タイプ別 | 支持的薬物療法 | |

| 腎代替療法 | ||

| 新興疾患修飾療法 | ||

| 流通チャネル別 | 病院薬局 | |

| 小売薬局 | ||

| 専門薬局 | ||

| オンライン薬局 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| 日本 | ||

| インド | ||

| オーストラリア | ||

| 韓国 | ||

| その他のアジア太平洋 | ||

| その他の地域 | ||

レポートで回答される主要な質問

2031年までのアルポート症候群分野の予測値は?

アルポート症候群市場は2025年の5,265万米ドルから2031年までに5億3,023万米ドルに達する予測であり、2026年から2031年にかけてCAGR 46.95%となっています。

この分野でなぜ成長がこれほど急速に加速しているのか?

成長は、活発なフェーズ2およびフェーズ2bパイプライン、より広範な遺伝子検査、カスケードスクリーニングによる早期診断、およびRAASベースの支持的治療の継続的な使用によって推進されています。

現在最も多くの収益を貢献している遺伝子サブタイプはどれか?

X連鎖性アルポート症候群は2025年に75.94%のシェアでリードしており、その臨床的重篤度と高いケア強度が専門家によるフォローアップと治療費の増加を生み出しているためです。

2031年にかけて最も速く成長している治療カテゴリーはどれか?

腎代替療法はCAGR 55.34%で成長する見込みであり、承認された疾患修飾療法が利用可能になる前に末期疾患へと進行し続けることを反映しています。

最も速く拡大すると予想される地域はどこか?

アジア太平洋地域は2031年にかけてCAGR 57.12%で成長する見込みであり、日本のスクリーニング経路と中国の遺伝子検査能力の拡大に支えられています。

開発者にとって最大の近期商業的障壁は何か?

主な障壁は承認された疾患修飾療法の欠如であり、次いで先進的検査および将来の高コスト希少疾患治療に関する支払者の摩擦が続きます。

最終更新日: