アフリカ植物性タンパク質原料市場規模およびシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

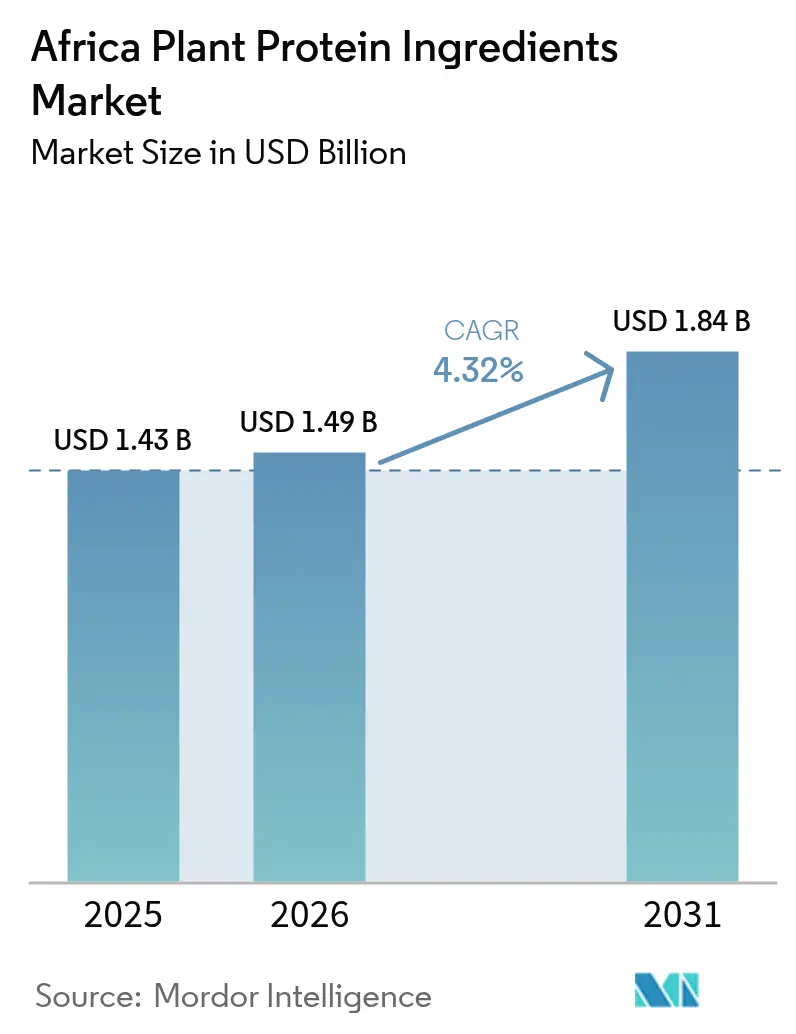

| 基準年の市場規模 (2025) | 1.43 十億米ドル |

| 市場規模 (2026) | 1.49 十億米ドル |

| 市場規模 (2031) | 1.84 十億米ドル |

| 成長率 (2026 - 2031) | 4.32% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ植物性タンパク質原料市場分析

2026年のアフリカ植物性タンパク質原料市場規模は14億9,000万USDと推定され、2025年の14億3,000万USDから成長しており、2031年には18億4,000万USDに達すると予測され、2026年から2031年にかけてCAGR 4.32%で成長します。この成長は、都市人口の増加、より厳格なアレルゲン表示規制の施行、地元調達のエンドウタンパク質およびササゲタンパク質の商業的導入など、複数の要因によって牽引されています。メーカーは、外国為替変動へのエクスポージャーを低減するため、輸入小麦・大豆濃縮物への依存から在来マメ科植物へのシフトを進めています。小売業者は、追跡可能なサプライチェーンを強調することで、クリーンラベル製品に対する消費者需要に応えています。多国籍企業は一貫した原材料供給を確保するため垂直統合戦略を強化しており、一方で地域の加工業者は農作物との近接性を活かしてタンパク質を強化したニッチなアフリカ食品の開発を進めています。こうしたポジティブなトレンドにもかかわらず、分断された規制の枠組みや気候変動による作物収量の変動といった課題が市場成長にリスクをもたらしています。しかし、自由貿易協定や公的研究資金助成などの取り組みにより、市場に対して長期的に大きな機会が創出されると期待されています。

主要レポートの要点

- タンパク質タイプ別では、大豆タンパク質が2025年のアフリカ植物性タンパク質原料市場シェアの67.05%を占め、エンドウタンパク質は2031年までに5.86%のCAGRで拡大する見込みです。

- カテゴリー別では、従来型原料が2025年のアフリカ植物性タンパク質原料市場規模の89.65%を占めましたが、オーガニック品は2031年まで6.1%のCAGRで成長する見込みです。

- エンドユーザー別では、食品・飲料向け用途が2025年のアフリカ植物性タンパク質原料市場の50.78%を占め、栄養補助食品は2031年まで最も速い6.45%のCAGRを記録する見込みです。

- 地域別では、ナイジェリアが2025年のアフリカ植物性タンパク質原料市場シェアの36.98%でトップとなり、2031年まで5.79%のCAGRで推移する見込みです。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ植物性タンパク質原料市場のトレンドとインサイト

促進要因の影響分析*

| 促進要因 | CAGR予測への影響(約%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 植物性食事に関連する健康上のメリットへの意識の高まり | +0.9% | ナイジェリア、南アフリカ、ケニア(都市部中心) | 中期(2〜4年) |

| 乳糖不耐症および牛乳アレルギーの罹患率の増加 | +0.8% | サハラ以南アフリカ(成人罹患率70〜90%) | 短期(2年以内) |

| フレキシタリアン、ヴィーガン、ベジタリアンライフスタイルへのシフト | +0.7% | 南アフリカ、ナイジェリア(都市部の若年層層) | 中期(2〜4年) |

| クリーンラベルおよび天然原料への需要拡大 | +0.6% | 南アフリカ、ケニア、ナイジェリア(小売主導) | 長期(4年以上) |

| 持続可能性と低炭素フットプリントへの消費者の関心 | +0.5% | 南アフリカ、ナイジェリア(企業の持続可能性義務) | 長期(4年以上) |

| 乳幼児・スポーツ栄養における植物性タンパク質の採用 | +0.8% | ナイジェリア、南アフリカ、ケニア(プレミアムセグメント) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

植物性食事に関連する健康上のメリットへの意識の高まり

ラゴス、ヨハネスブルグ、ナイロビの都市部消費者は、植物性タンパク質の摂取を心血管疾患リスクの低減や体重管理の改善といった健康上のメリットと関連付けるようになっています。この認識は、ソーシャルメディアのインフルエンサーの影響や、南アフリカ心臓・脳卒中財団などの団体によるターゲットを絞った栄養啓発キャンペーンによってさらに強化されています。最近の調査結果によると、南アフリカの18歳から35歳の若年層のうち相当数が、主に健康上の懸念を理由に過去1年間で赤身肉の摂取量を減らしています [1]出典:ローズ大学、「南アフリカにおける若者の食習慣の変化」、ru.ac.za。この行動変容は、即席食品、プロテインバー、強化飲料などのカテゴリーにわたって植物性タンパク質製品への需要を高めており、メーカーは従来品と比べて顕著な価格プレミアムを設定できるようになっています。このトレンドは高所得地域に限定されておらず、ナイジェリアの中規模都市における中間所得世帯も、大豆強化ガリやササゲ入りポリッジなどの植物性主食を日常的に取り入れるようになっており、中間価格帯での成長を牽引しています。しかし、多くのアフリカ市場において標準化された栄養表示が存在しないことは課題となっており、消費者がタンパク質含有量の表示を確認できないため、懐疑的な購買層の採用が遅れています。こうした消費者は、健康重視の訴求よりも味や食感を優先する傾向があります。

乳糖不耐症および牛乳アレルギーの罹患率の増加

乳糖不耐症は、ラクターゼ持続性の遺伝的欠如により、サハラ以南アフリカの成人の推定70〜90%に影響を及ぼしており、乳製品の消費を制限し、植物性代替ミルクやタンパク質強化飲料への需要を高めています。南アフリカでは、豆乳やオーツミルクが普及し、地元販売代理店が引用したニールセンのデータによれば、2024年の植物性乳製品代替品の小売売上高は前年比14%増となっています。乳児用粉ミルクメーカーは、低アレルゲン性製品の提供に関する規制上の圧力を受けており、NestléやDanoneなどのブランドは、アレルゲン表示に関する南アフリカの食品・化粧品・消毒剤法(Foodstuffs, Cosmetics and Disinfectants Act)の規定を遵守したエンドウタンパク質ベースの粉ミルクを導入しています。ナイジェリアでは、連邦保健省が2024年に乳由来原料の明確な表示を義務付ける改定ガイドラインを発行し、輸入品および国内製造の乳幼児栄養製品双方の処方変更スケジュールを加速させています。遺伝的素因と規制執行の組み合わせが植物性タンパク質原料の成長を後押ししていますが、伝統的な乳製品が輸入代替品よりも安価な農村部では依然として手頃な価格が課題となっています。

フレキシタリアン、ヴィーガン、ベジタリアンライフスタイルへのシフト

フレキシタリアン的食習慣(時折の食肉消費と植物性タンパク質への重点化によって特徴付けられる)は、アフリカの都市部中間層の間で支持を集めています。このトレンドは、環境ドキュメンタリー、動物福祉キャンペーン、ヨハネスブルグ、ケープタウン、ラゴスといった都市における植物性レストランの増加によって促進されています。グッド・フード・インスティチュートによると、南アフリカは2024年に代替タンパク質研究を支援する政府補助金を配分しており、同分野の成長可能性に対する政府の認識を示しています [2]出典:グッド・フード・インスティチュート、「南アフリカにおける代替タンパク質資金調達」、gfi.org。ケープタウンのThe HerbivoreやラゴスのVeggie Victoryなどの地元スタートアップ企業は、エンドウタンパク質と大豆タンパク質を使用した植物性バーガーパティやソーセージを発売しています。これらの製品はプレミアムグロサリーストアやクイックサービスレストランの棚を確保し、植物性食を食習慣の制約ではなくライフスタイルの選択として捉える若年消費者に訴求しています。このような認識により、ブランドは従来の食肉製品に対して大幅な価格プレミアムを設定できます。しかし、植物性代替品の採用は依然として高所得都市部に限定されており、動物性タンパク質を好む文化的嗜好が根強く、植物性オプションが劣った代替品と見なされがちな農村部での受容は限定的です。

クリーンラベルおよび天然原料への需要拡大

南アフリカおよびケニアの消費者は、合成添加物や高度に加工された分離物を含む製品よりも、シンプルで認識しやすい成分を含む製品を好む傾向が強まっており、原材料表示を精査するようになっています。クリーンラベル製品に対するこの高まる志向が、最小限の加工を施した植物性タンパク質濃縮物やオーガニック認証への需要を牽引しています。しかし、認定機関の不足と高い審査費用が原因でオーガニック認証は依然として限られており、小規模農家がオーガニック認証を取得する意欲を削いでいます。南アフリカのWoolworthsやPick n Payなどの小売業者は、検証済みのサプライチェーンから調達した非GMO大豆タンパク質とエンドウタンパク質を含むプライベートブランド商品を拡大しています。これは、透明性のために15〜25%のプレミアムを支払う消費者意向と合致しています。原料サプライヤーも、欧州のファーム・トゥ・フォーク(Farm to Fork)戦略に類似した潜在的な規制要件を見据え、タンパク質の原産地、加工方法、持続可能性指標を記録するトレーサビリティプラットフォームへの投資を行っています。こうした進展にもかかわらず、アフリカ市場全体でクリーンラベルの定義が統一されていないことが課題となっています。メーカーは、ナイジェリア、南アフリカ、ケニアなど各国の「ナチュラル」や「最小限加工」といった用語の解釈が異なる基準に対応しなければならず、コンプライアンスの複雑さが増しています。

抑制要因の影響分析*

| 抑制要因 | CAGR予測への影響(約%) | 地域的関連性 | 影響期間 |

|---|---|---|---|

| 国際認証に対する規制上の複雑さ | -0.6% | ナイジェリア、南アフリカ(枠組みの相違) | 中期(2〜4年) |

| 植物性タンパク質濃縮物における食品詐欺および混入リスク | -0.4% | ナイジェリア、ケニア(執行上のギャップ) | 短期(2年以内) |

| 天候・気候による原材料供給の価格変動および不安定性 | -0.7% | ナイジェリア、南アフリカ(干ばつ多発地域) | 短期(2年以内) |

| 物流または貿易障壁によるサプライチェーンの混乱 | -0.5% | サハラ以南アフリカ(インフラ不足) | 中期(2〜4年) |

| 情報源: Mordor Intelligence | |||

国際認証に対する規制上の複雑さ

アフリカ市場全体にわたる異なる規制の枠組みが、植物性タンパク質原料サプライヤーに対して大きなコンプライアンス上の課題を生み出しています。各国はそれぞれ独自の登録、表示、試験要件を施行しており、相互認証プロトコルは存在しません。例えば、ナイジェリアの国家食品医薬品管理・規制庁(NAFDAC)は、施設の査察、バッチ試験、タンパク質タイプごとに個別の申請書類の提出を義務付けています[3]出典:NAFDAC、「食品登録ガイドライン」、nafdac.gov.ng。この厳格なプロセスは完了まで12〜18ヶ月を要し、製品ライン1件あたり5万〜10万USDの費用が発生します。こうした高コストと長い期間が、中小メーカーの市場参入を妨げています。多国籍企業は規模の経済を通じてこれらのコストを管理できますが、地域の加工業者やスタートアップ企業は不均衡な課題に直面することが多く、イノベーションの能力が制限され、大麻タンパク質やジャガイモタンパク質といった新しいタンパク質源の市場導入が遅れ、市場の多様化と高度化が妨げられています。

植物性タンパク質濃縮物における食品詐欺および混入リスク

メラミン、小麦粉、米デンプンなどの安価な充填材による植物性タンパク質濃縮物の混入は、特に実験室試験能力と執行メカニズムが限られた地域において、品質と安全性に対して重大な課題をもたらしています。例えば、2024年にナイジェリア規格機構(Standards Organisation of Nigeria:SON)は、未申告の小麦タンパク質を含む誤表示の大豆タンパク質輸入品に関する警告を発出しました。この問題はセリアック病を持つ消費者にアレルギー反応を引き起こしただけでなく、植物性製品に対する消費者の信頼を損ないました。同位体比質量分析法(IRMS)やDNAバーコーディングなどの高度な真正性試験手法は解決策を提供しますが、依然としてほとんどのアフリカの食品メーカーには費用が高すぎて利用できません。このことが、不正業者が情報格差を悪用する機会を生み出しています。さらに、ナイジェリアやケニアなどの国では食品流通の推定60〜70%を占めるインフォーマルなサプライチェーンにおいてトレーサビリティシステムが存在しないことが詐欺リスクを悪化させており、タンパク質濃縮物は最終ユーザーに到達するまでに複数の中間業者を経由することが多くなっています。アフリカ規格化機構(ARSO)などの業界団体は、地域的な認証プロトコルの策定に積極的に取り組んでいます。しかし、資金制約と加盟国間の限られた技術的専門知識により進捗は遅く、この分野での投資拡大と能力構築の必要性を浮き彫りにしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

セグメント1

大豆タンパク質は2025年の市場において67.05%の相当なシェアを占めており、確立されたサプライチェーン、アフリカ農家における大豆栽培への精通、新しい代替品に対するコスト優位性に支えられた長年の市場プレゼンスを反映しています。ナイジェリアと南アフリカは合計で年間約120万メートルトンの大豆を生産しており、国内の搾油および大豆タンパク質濃縮物の生産を支えています。この濃縮物は、パン類、飲料、および肉代替品の用途に広く使用されており、その汎用性と強固な市場プレゼンスを示しています。

一方、エンドウタンパク質は2031年まで5.86%の年平均成長率(CAGR)で成長すると予測されており、最も成長の速いタンパク質タイプとして位置づけられています。この成長は、より厳格な表示規制を満たすアレルゲンフリーの選択肢へのシフトと、大豆中の植物性エストロゲン含有量に対する消費者の懸念によって牽引されています。主にエチオピアとエジプトで生産される小麦タンパク質は、小麦栽培が盛んなこれらの地域でパン類やパスタ用途に使用されていますが、グルテン感受性の増加により、確立されたエンドユーザーセグメントに成長が限定されるという課題に直面しています。ジャガイモタンパク質はニッチ製品にとどまっており、アフリカでの栽培が限られていることと高い輸入コストによって制約されています。一方、コメタンパク質は、その低アレルゲン性と中性の風味が他の原材料との配合に適していることから、乳幼児用粉ミルク向け用途での人気が高まっています。

カテゴリー別:従来型の優位性がオーガニックの機会を覆い隠す

2025年、従来型植物性タンパク質原料は市場シェアの89.65%を占めました。この優位性は、オーガニック認証のためのインフラ不足、高い審査費用、オーガニック資格よりも手頃な価格を優先するコスト意識の高い消費者基盤といった課題を反映しています。オーガニック認証は、エコサートや南アフリカ・オーガニック・セクター・オーガニゼーション(SAOSO)などの団体による第三者認証を必要とし、年間3,000〜10,000USDのコストがかかり、小規模農家が維持することが多い場合に困難なトレーサビリティ文書を要求します。

こうした課題にもかかわらず、オーガニック植物性タンパク質は2031年まで6.1%の年平均成長率(CAGR)で成長し、従来型を上回ると予測されています。この成長は、クリーンラベルのプライベートブランドを拡大する南アフリカの小売業者と、オーガニック製品が40〜60%のプレミアムを獲得できる欧州市場をターゲットとする輸出志向の加工業者によって牽引されています。WoolworthsやPick n Payなどの小売業者は、即席食品やプロテインバーにオーガニック大豆・エンドウタンパク質を導入しており、1食あたりZAR 80〜ZAR 120(USD 4.40〜USD 6.60)を支払う富裕層消費者に対応しており、これは従来型代替品の2倍の価格です。

エンドユーザー別:食品分野の優位性が栄養プレミアム化に移行

食品・飲料向け用途は2025年の市場の50.78%のシェアを占め、パン類、飲料、乳製品代替品、食肉代替品、即席食品などのカテゴリーをカバーしています。これらの製品は植物性タンパク質を活用して栄養価を高め、食感を改善し、コストを削減しています。パン類セグメントはこのカテゴリーの中で最も大きく、大豆・小麦タンパク質がパン、ビスケット、ペストリーの生地の弾力性の向上と賞味期限の延長に貢献しており、これらの製品はアフリカのインフォーマル小売ネットワークを通じて広く流通しています。植物性代替ミルクを中心とする飲料は2024年に14%の成長を遂げました。この成長は、乳糖不耐症の増加と健康意識の高まりによって牽引されており、特に南アフリカのスーパーマーケットで消費者が牛乳を豆乳、オーツミルク、アーモンドベースの選択肢に切り替えるよう促しています。

栄養補助食品は2031年まで6.45%の年平均成長率(CAGR)で成長すると予測されており、エンドユーザーセグメントの中で最も成長の速いセグメントとなっています。この成長は、可処分所得の増加、フィットネス文化の普及、低アレルゲン性のエンドウ・コメタンパク質を使用した乳幼児用粉ミルクの処方変更によって支えられています。さらに、プロテインパウダーやリカバリーバーなどのスポーツ栄養製品が都市部のジムやオンラインフィットネスコミュニティをターゲットに展開されており、健康意識の高い消費者のニーズに応えています。

地域分析

ナイジェリアは2025年の市場をリードし、市場シェアの36.98%を占めました。このリーダーシップは、2億2,000万人を超える人口、ラゴスやアブジャなどの都市に購買力を集中させる急速な都市化、地元のタンパク質加工を促進することで食品輸入への依存を削減する政府の取り組みによって牽引されています。ミドルベルト大豆地帯は年間約80万メートルトンを生産しており、パン類、飲料、動物飼料メーカーに大豆タンパク質濃縮物を供給する国内搾油業務を支えています。しかし、不安定な降雨量と限られた灌漑インフラが収量変動を招き、メーカーは国内産と輸入タンパク質を配合せざるを得ず、コストの上昇と利益率の低下につながっています。また、国家食品医薬品管理・規制庁(NAFDAC)が12〜18ヶ月の厳格な登録要件と承認期間を課しており、中小サプライヤーの参入を阻み、コンプライアンスコストを管理できるリソースを持つ既存の加工業者への市場集中を促しています。

南アフリカは最も成長の速いセグメントであり、高度な小売インフラ、確立されたオーガニック認証機関、クリーンラベルおよび持続可能な製品に対する消費者嗜好に支えられています。Woolworths、Pick n Pay、Shoprite などの小売業者は植物性プライベートブランド商品を拡大し、ヨハネスブルグ、ケープタウン、ダーバンの富裕層消費者に対応しています。これらの消費者は非GMOおよびオーガニック植物性タンパク質のために15〜25%のプレミアムを支払う意向があり、地域の市場成長をさらに牽引しています。

ケニア、ガーナ、エチオピアおよびより小規模な市場を含むアフリカその他は、多様な食文化、所得水準、規制環境によって形成された多様で分断された需要パターンを示しています。ケニアでは、ナイロビやモンバサなどの都市の都市部中間層が植物性乳製品代替品やスポーツ栄養製品への需要を牽引しています。一方、エチオピアの小麦タンパク質生産は国内のパスタ・パン産業を支えており、地域の多様な市場ダイナミクスを示しています。

競争環境

アフリカ植物性タンパク質原料市場は中程度に競争的な環境を示しており、Cargill、Archer Daniels Midland(ADM)、Ingredionなどの多国籍原料サプライヤーが、地元産大豆、ササゲ、小麦を調達する地域の加工業者と並んで事業を展開しています。多国籍企業は、輸入エンドウ・大豆タンパク質分離物における規模の経済、グローバルな研究開発ネットワーク、大手食品メーカーとの確立されたパートナーシップを活用しています。これらの強みにより、中小競合他社が対応に苦慮することの多い安定した品質と技術サポートを提供できます。一方、地域の加工業者は原材料との近接性、低い物流コスト、先住マメ科植物タンパク質で強化された伝統的アフリカ食品などのニッチ用途向けに製品をカスタマイズする能力に焦点を当てています。

この二層市場構造は、職人的生産者の品質保証を超えながらも多国籍サプライヤーの価格設定は負担できない顧客を求める中間市場セグメントに機会を生み出しています。新興企業はこのギャップを、地域ブランディングを強調し、タンパク質の原産地と加工方法を記録するトレーサビリティプラットフォームを採用することで対処できます。技術採用は大きく異なり、多国籍企業は押出成形や膜ろ過などの高度な手法を活用して高純度の分離物を製造する一方、地域の加工業者は従来の製粉や空気分級技術に依存しています。これらの従来型手法はタンパク質濃度が低くなりますが、最小限の設備投資で済むため、中小企業にとって参入しやすい選択肢となっています。

市場における新興の破壊的プレイヤーとしては、The HerbivoreやVeggie Victoryなどの南アフリカのスタートアップ企業があり、ソーシャルメディアマーケティングと直接消費者向けチャネルを活用して都市部のフレキシタリアンの間でブランドロイヤルティを構築し、従来の小売流通チャネルを迂回しています。アフリカにおける植物性タンパク質加工に関連する特許出願は依然として限られており、2024年にアフリカ地域知的財産機関(ARIPO)に提出された申請はわずか12件でした。これは正式なイノベーション活動が最小限であることを示すとともに、独自の抽出または機能化技術への投資を厭わない企業にとっての潜在的な機会を浮き彫りにしています。

アフリカ植物性タンパク質原料産業リーダー

Archer Daniels Midland Co.

Kerry Group plc

International Flavors & Fragrances Inc.

Wilmar International Ltd

Roquette Frères SA

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年1月:Zyra Proteinは、エンドウタンパク質、デーツパウダー、イチゴパウダー、食塩の4種類のみの原料を使用した植物性プロテインパウダーを発売しました。同製品はクリーンラベルの栄養とシンプルさを強調し、健康意識の高い消費者をターゲットとしています。

- 2025年1月:Griffith Foodsは初の代替タンパク質ポートフォリオを発表しました。このイニシアチブは、植物性タンパク質ソリューションの提供、栄養改善、持続可能性の促進、アフリカを含むグローバルおよびアンダーサービス市場での食品アクセシビリティの向上を目的としており、継続的な拡大が計画されています。

- 2024年7月:UFSの食品イノベーションラボは、大豆の副産物を使用したフレーバー豆乳、ヨーグルト、スナックを含む手頃な価格のタンパク質豊富な大豆ベースのスナックおよび乳製品代替品を開発しました。

アフリカ植物性タンパク質原料市場レポートの範囲

ヘンプタンパク質、エンドウタンパク質、ジャガイモタンパク質、コメタンパク質、大豆タンパク質、小麦タンパク質はタンパク質タイプ別セグメントとしてカバーされています。動物飼料、食品・飲料、パーソナルケア・化粧品、サプリメントはエンドユーザー別セグメントとしてカバーされています。ナイジェリア、南アフリカは国別セグメントとしてカバーされています。| 大豆タンパク質 | 濃縮物 |

| 加水分解物 | |

| 分離物 | |

| 小麦タンパク質 | 濃縮物 |

| 加水分解物 | |

| 分離物 | |

| エンドウタンパク質 | 濃縮物 |

| 加水分解物 | |

| 分離物 | |

| ジャガイモタンパク質 | |

| コメタンパク質 | |

| ヘンプタンパク質 | |

| その他 |

| オーガニック |

| 従来型 |

| 動物飼料 | |

| 食品・飲料 | パン類 |

| 飲料 | |

| 朝食用シリアル | |

| 調味料・ソース類 | |

| 菓子類 | |

| 乳製品および乳製品代替品 | |

| 食肉・家禽・水産物および食肉代替品 | |

| 即席調理食品(RTE/RTC食品) | |

| スナック | |

| パーソナルケア・化粧品 | |

| 栄養補助食品 | 乳幼児用調製粉乳 |

| 高齢者・医療栄養 | |

| スポーツ・パフォーマンス栄養 |

| ナイジェリア |

| 南アフリカ |

| アフリカその他 |

| タンパク質タイプ別 | 大豆タンパク質 | 濃縮物 |

| 加水分解物 | ||

| 分離物 | ||

| 小麦タンパク質 | 濃縮物 | |

| 加水分解物 | ||

| 分離物 | ||

| エンドウタンパク質 | 濃縮物 | |

| 加水分解物 | ||

| 分離物 | ||

| ジャガイモタンパク質 | ||

| コメタンパク質 | ||

| ヘンプタンパク質 | ||

| その他 | ||

| カテゴリー別 | オーガニック | |

| 従来型 | ||

| エンドユーザー別 | 動物飼料 | |

| 食品・飲料 | パン類 | |

| 飲料 | ||

| 朝食用シリアル | ||

| 調味料・ソース類 | ||

| 菓子類 | ||

| 乳製品および乳製品代替品 | ||

| 食肉・家禽・水産物および食肉代替品 | ||

| 即席調理食品(RTE/RTC食品) | ||

| スナック | ||

| パーソナルケア・化粧品 | ||

| 栄養補助食品 | 乳幼児用調製粉乳 | |

| 高齢者・医療栄養 | ||

| スポーツ・パフォーマンス栄養 | ||

| 地域別 | ナイジェリア | |

| 南アフリカ | ||

| アフリカその他 | ||

市場の定義

- エンドユーザー - タンパク質原料市場はB2Bベースで運営されています。食品、飲料、サプリメント、動物飼料、パーソナルケア・化粧品メーカーが、調査対象市場における最終消費者として位置付けられています。本調査の範囲には、結合剤や増粘剤、またはその他の非タンパク質用途として使用するための液体・乾燥ホエーを購入するメーカーは含まれません。

- 普及率 - 普及率は、総エンドユーザー市場数量に占めるタンパク質強化エンドユーザー市場数量の割合として定義されます。

- 平均タンパク質含有量 - 平均タンパク質含有量は、本レポートの範囲内で対象とされるすべてのエンドユーザー企業が製造する製品100g当たりの平均タンパク質含有量です。

- エンドユーザー市場数量 - エンドユーザー市場数量は、当該国または地域における全種類・形態のエンドユーザー製品の合計数量です。

| キーワード | 定義#テイギ# |

|---|---|

| α-ラクトアルブミン(α-Lactalbumin) | ほぼすべての哺乳類の乳における乳糖産生を調節するタンパク質です。 |

| アミノ酸 | アミノ基とカルボキシル酸官能基の両方を含む有機化合物であり、体タンパク質の合成と、クレアチン、ペプチドホルモン、一部の神経伝達物質などの重要な窒素含有化合物の合成に必要とされます。 |

| ブランチング | 野菜を蒸気または熱湯で短時間加熱する工程です。 |

| BRC | 英国小売協会(British Retail Consortium) |

| ブレッドインプルーバー(パン改良剤) | 生地の特性を改質し、パンに品質特性を付与するために設計された特定の機能的特性を持つ複数の成分の小麦粉ベースのブレンドです。 |

| BSF | アメリカミズアブ(Black Soldier Fly) |

| カゼイネート | 酸カゼイン(カゼインの誘導体)にアルカリを加えることで製造される物質です。 |

| セリアック病 | セリアック病は、小麦、大麦、ライ麦に含まれるタンパク質であるグルテンを摂取することによる免疫反応です。 |

| 初乳(コロストラム) | 哺乳類が出産直後に母乳産生が始まる前に分泌される乳状の液体です。 |

| 濃縮物 | タンパク質の最も加工度の低い形態であり、重量比で40〜90%のタンパク質含有量を持ちます。 |

| 乾燥タンパク質基準 | サプリメント中の水分が加熱によって完全に除去された後に残る「純タンパク質」の割合を指します。 |

| 乾燥ホエー | 防腐剤を添加せずに殺菌された新鮮なホエーを乾燥させることで得られる製品です。 |

| 卵タンパク質 | オバルブミン、オボムコイド、オボグロブリン、コナルブミン、ビテリン、ビテレニンなどの個別タンパク質の混合物です。 |

| 乳化剤 | 油と水など、相互に混和しない食品のブレンドを促進する食品添加物です。 |

| 強化(エンリッチメント) | 製品の加工中に失われた微量栄養素を添加する工程です。 |

| ERS | 米国農務省(USDA)経済調査局(Economic Research Service) |

| 押出成形(エクストルージョン) | 軟らかく混合された原材料を、必要な形状を生産するよう設計された穿孔板またはダイの開口部に通す工程です。押し出された食品はその後、刃によって特定のサイズに裁断されます。 |

| ファバ | ファバ(Faba)とも呼ばれ、黄色い割り豆の別名です。 |

| FDA | 米国食品医薬品局(Food and Drug Administration) |

| フレーキング | 通常、穀物(コーン、小麦、コメなど)をグリッツに粉砕し、フレーバーやシロップで調理した後、冷却されたローラーの間でフレーク状にプレスする工程です。 |

| 起泡剤 | 液体または固体食品中に気相の均一な分散を形成または維持することを可能にする食品原料です。 |

| フードサービス | 食品産業の一部であり、家庭外で食事を準備する事業者、施設、企業を含みます。レストラン、学校・病院のカフェテリア、ケータリング業者、その他多くの形態が含まれます。 |

| 栄養強化(フォーティフィケーション) | 食品製品の栄養価を改善するために、天然には含まれていない、または加工中に失われた微量栄養素を意図的に添加することです。 |

| FSANZ | オーストラリア・ニュージーランド食品基準機関(Food Standards Australia New Zealand) |

| FSIS | 食品安全検査局(Food Safety and Inspection Service) |

| FSSAI | インド食品安全基準局(Food Safety and Standards Authority of India) |

| ゲル化剤 | ゲル形成を通じて硬化させることなく増粘作用を提供する安定剤および増粘剤として機能する原料です。 |

| GHG | 温室効果ガス(Greenhouse Gas) |

| グルテン | 小麦、ライ麦、スペルト小麦、大麦などの穀物に含まれるタンパク質ファミリーです。 |

| ヘンプ(大麻) | 工業用または医薬用に特化して栽培されたカンナビス・サティバ(Cannabis sativa)の植物学的区分です。 |

| 加水分解物(ハイドロライゼート) | タンパク質のアミノ酸間の結合を部分的に分解できる酵素にタンパク質をさらすことによって製造されるタンパク質の一形態であり、大きく複雑なタンパク質を小さな断片に分解します。この加工により消化が容易かつ迅速になります。 |

| 低アレルゲン性(ハイポアレルゲニック) | アレルギー反応を引き起こしにくい物質を指します。 |

| 分離物(アイソレート) | タンパク質の最も純粋で高度に加工された形態であり、純粋なタンパク質分画を得るために分離工程が施されています。通常、重量比で90%以上のタンパク質を含有します。 |

| ケラチン | 毛髪、爪、皮膚の外層の形成を助けるタンパク質です。 |

| ラクトアルブミン | ホエーから得られる乳中に含まれるアルブミンです。 |

| ラクトフェリン | ほとんどの哺乳類の乳中に存在する鉄結合性糖タンパク質です。 |

| ルピナス(ルーピン) | ルピナス属(Lupinus)の黄色いマメ科植物の種子です。 |

| ミレニアル世代 | ジェネレーションY(Gen Y)とも呼ばれ、1981年から1996年に生まれた人々を指します。 |

| 単胃動物(モノガストリック) | 単室の胃を持つ動物を指します。単胃動物の例としては、人間、家禽、豚、馬、ウサギ、犬、猫が挙げられます。ほとんどの単胃動物は草などのセルロースを多く含む食物素材をほとんど消化できません。 |

| MPC | 濃縮ミルクタンパク質(Milk Protein Concentrate) |

| MPI | ミルクタンパク質分離物(Milk Protein Isolate) |

| MSPI | メチル化大豆タンパク質分離物(Methylated Soy Protein Isolate) |

| マイコプロテイン | マイコプロテインは単細胞タンパク質の一形態であり、真菌タンパク質とも呼ばれ、人間の消費用に菌類から製造されます。 |

| ニュートリコスメティクス | 皮膚、爪、毛髪の自然な美しさのケアに作用する栄養補助食品として機能する製品・原料のカテゴリーです。 |

| 骨粗しょう症 | 骨がもろくなり、ホルモン変化、またはカルシウムもしくはビタミンDの欠乏の結果として組織が失われて脆くなる医学的状態です。 |

| PDCAAS | タンパク質消化率補正アミノ酸スコア(Protein Digestibility-Corrected Amino Acid Score:PDCAAS)は、人間のアミノ酸要求量とその消化能力の両方に基づいてタンパク質の品質を評価する手法です。 |

| 動物性タンパク質の1人当たり消費量 | 実際の人口の各人が摂取できる動物性タンパク質(牛乳、ホエー、ゼラチン、コラーゲン、卵タンパク質など)の平均量です。 |

| 植物性タンパク質の1人当たり消費量 | 実際の人口の各人が摂取できる植物性タンパク質(大豆、小麦、エンドウ、オーツ、ヘンプタンパク質など)の平均量です。 |

| クオーン(Quorn) | マイコプロテインを原材料として製造される微生物タンパク質であり、真菌培養物を乾燥させ、結合剤として機能する卵アルブミンまたはジャガイモタンパク質と混合した後、食感を調整し、様々な形状にプレスしたものです。 |

| 加熱調理品(RTC:Ready-to-Cook) | パッケージに記載された工程による調製または加熱調理が必要な、すべての原材料が含まれた食品製品を指します。 |

| 即席食品(RTE:Ready-to-Eat) | さらなる調理や調製を必要とせず、そのまま食べられるよう事前に調製または調理された食品製品を指します。 |

| RTD | 飲料用既製品(Ready-to-Drink) |

| RTS | サービス対応済み食品(Ready-to-Serve) |

| 飽和脂肪 | 脂肪酸鎖がすべて単結合の脂肪の一種で、一般的に健康に悪いと考えられています。 |

| ソーセージ | 細かく刻んで味付けされた食肉から作られる食肉製品であり、新鮮・燻製・塩漬けの場合があり、通常はケーシングに詰められます。 |

| セイタン(小麦グルテン) | 小麦グルテンから作られる植物性肉代替品です。 |

| ソフトジェル(軟質ゼラチンカプセル) | 液体充填物を持つゼラチンベースのカプセルです。 |

| SPC | 大豆タンパク質濃縮物(Soy Protein Concentrate) |

| SPI | 大豆タンパク質分離物(Soy Protein Isolate) |

| スピルリナ | 人間と動物が摂取できるシアノバクテリアのバイオマスです。 |

| 安定剤 | 食品製品の元の食感、物理的・化学的特性を維持または向上させるために添加される原料です。 |

| 栄養補充(サプリメンテーション) | 食事の栄養素を補うことを目的とした栄養素またはその他の物質の濃縮供給源の消費または提供であり、栄養不足の改善を目的とします。 |

| 食感付与剤(テクスチュラント) | 食品・飲料製品の口当たりと食感を制御・変化させるために使用される特定の食品原料です。 |

| 増粘剤 | 液体または生地の粘度を高めてより濃くするために使用される原料であり、その他の特性を実質的に変えることはありません。 |

| トランス脂肪 | トランス不飽和脂肪酸またはトランス脂肪酸とも呼ばれ、食肉中に少量自然に発生する不飽和脂肪の一種です。 |

| TSP | 組織化大豆タンパク質(Textured Soy Protein) |

| TVP | 組織化植物性タンパク質(Textured Vegetable Protein) |

| WPC | ホエータンパク質濃縮物(Whey Protein Concentrate) |

| WPI | ホエータンパク質分離物(Whey Protein Isolate) |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- 第1段階:主要変数の特定: 特定の製品セグメントおよび国に関連する定量的な主要変数(産業上および外部)を、デスクリサーチおよび文献レビューと一次専門家インプットに基づいて、関連する変数・要因のグループから選定します。これらの変数は、回帰モデリング(必要な場合)によってさらに確認されます。

- 第2段階:市場モデルの構築: 堅牢な予測方法論を構築するために、第1段階で特定された変数・要因を利用可能な過去の市場数値に対して検証します。反復的なプロセスを通じて、市場予測に必要な変数を設定し、これらの変数に基づいてモデルを構築します。

- 第3段階:検証および確定: この重要な段階において、すべての市場数値、変数、アナリストの判断を、調査対象市場の一次調査専門家の広範なネットワークを通じて検証します。回答者は、調査対象市場の総体的な全体像を得るため、あらゆる階層と職能にわたって選出されます。

- 第4段階:調査成果物: シンジケートレポート、カスタムコンサルティング案件、データベース・サブスクリプションプラットフォーム