アフリカ食品用酵素市場規模とシェア

市場概要

| 調査期間 | 2021 - 2031 |

|---|---|

| 予測データ期間 | 2026 - 2031 |

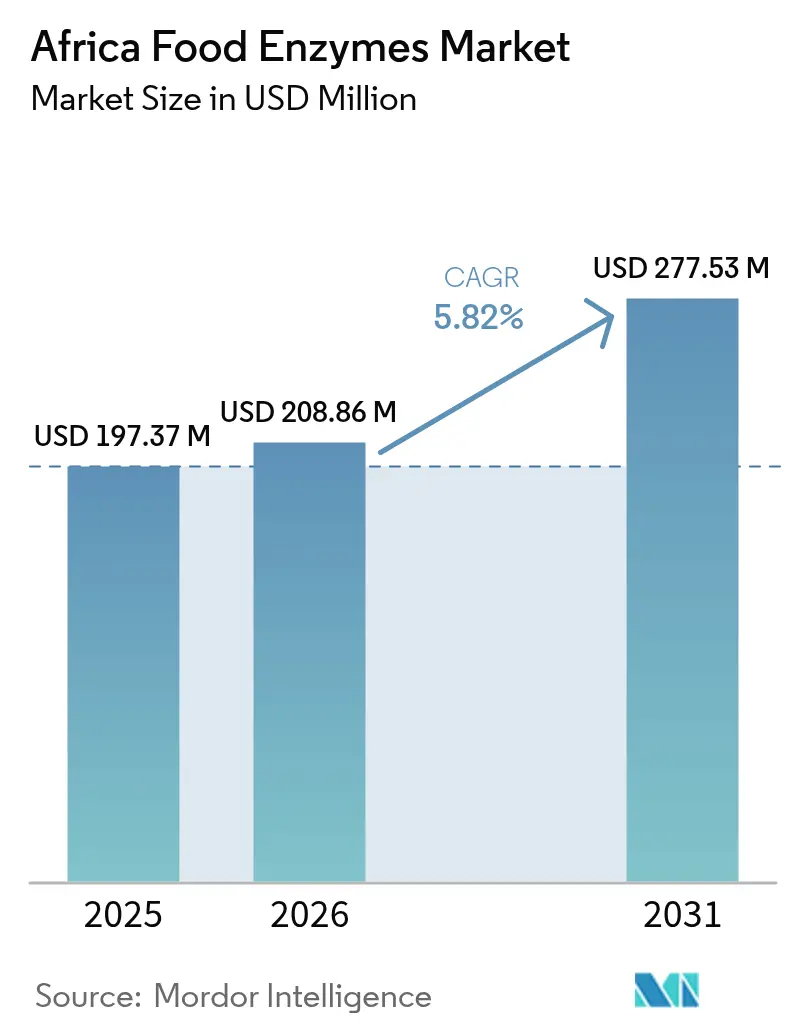

| 基準年の市場規模 (2025) | 197.37 百万米ドル |

| 市場規模 (2026) | 208.86 百万米ドル |

| 市場規模 (2031) | 277.53 百万米ドル |

| 成長率 (2026 - 2031) | 5.82% CAGR |

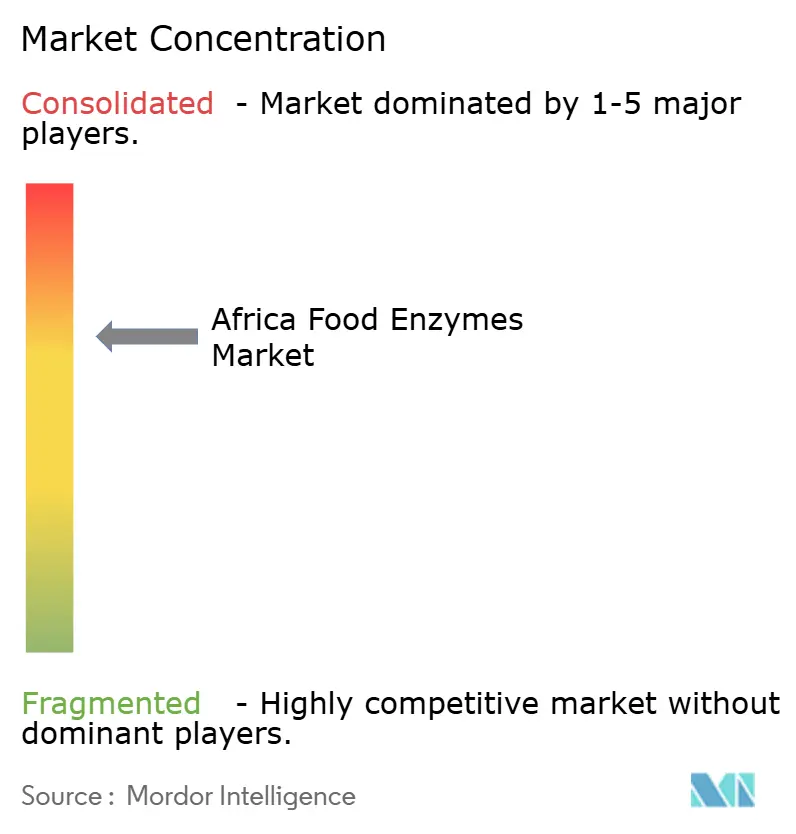

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカ食品用酵素市場分析

アフリカ食品用酵素市場規模は、2025年の1億9,737万米ドルから2026年には2億868万6,000米ドルへと成長し、2026年〜2031年にかけて年平均成長率(CAGR)5.82%で拡大して2031年には2億7,753万米ドルに達すると予測されています。この成長を牽引する四つの主要因子として、加工食品の需要拡大をもたらす都市化の進展、合成添加物をバイオ触媒に置き換えるクリーンラベル規制、乳業の生産能力における地域的拡大、そして輸入依存を低減するモジュール型発酵への投資が挙げられます。多国籍サプライヤーが熱帯サプライチェーンに適した耐熱性アミラーゼ、リパーゼ、プロテアーゼを投入する一方、地域の研究機関はキャッサバ皮やコメぬかを原料とする固体発酵の実験を進めています。しかしながら、こうした成長の勢いにもかかわらず、分散した添加物規制、通貨変動、コールドチェーンの不備が直近の対応可能市場規模を制限するという課題も存在します。その結果、サプライヤーはプレミアム価格設定が受け入れられやすいベーカリー、乳製品、飲料といった高マージンのニッチ分野に軸足を移しています。競争環境は、地域向け製剤の開発、知的財産の統合を目的とした合併、ならびにラクターゼ(乳糖不耐症向け乳製品用)やペクチナーゼ(ジュース清澄化効果向上用)を含む特殊ポートフォリオの戦略的買収によって特徴づけられています。

レポートの主要なポイント

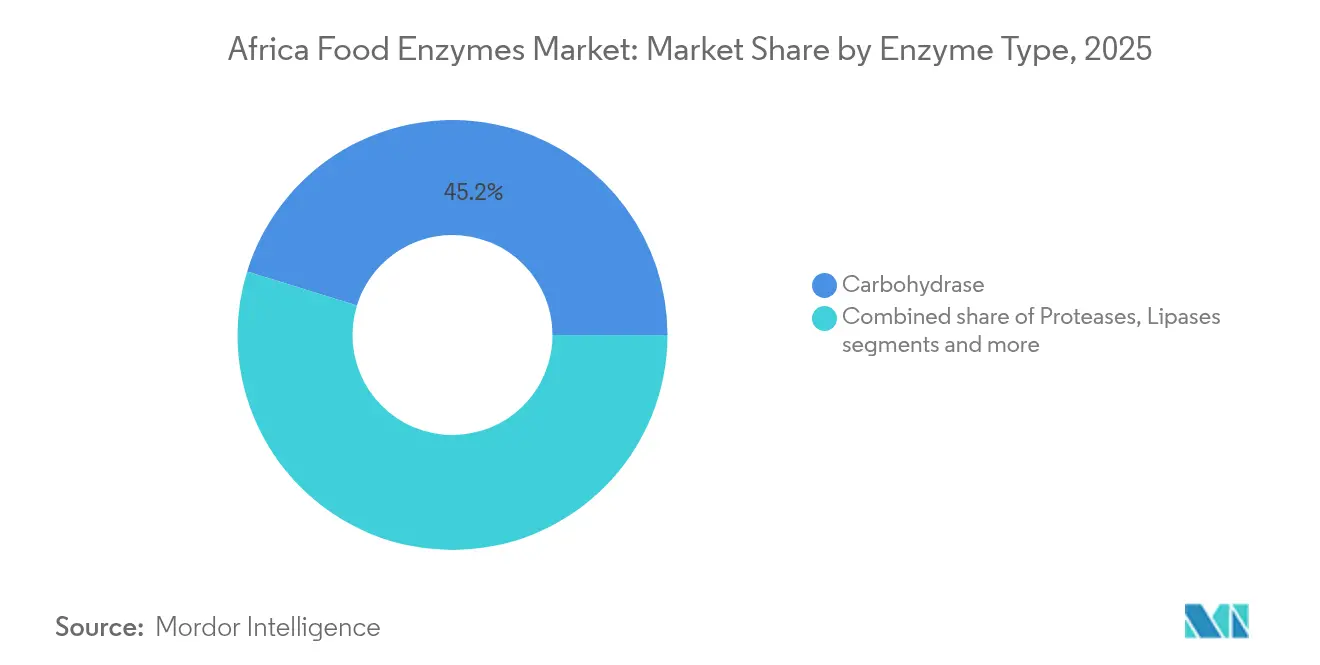

- 酵素タイプ別では、カルボヒドラーゼが2025年のアフリカ食品用酵素市場シェアの45.22%をリードし、リパーゼは2031年にかけて年平均成長率(CAGR)10.49%で拡大する見通しです。

- 原料源別では、微生物由来製剤が2025年のアフリカ食品用酵素市場規模の67.03%を占め、植物由来代替品が最も高い予測年平均成長率(CAGR)9.74%を記録しています。

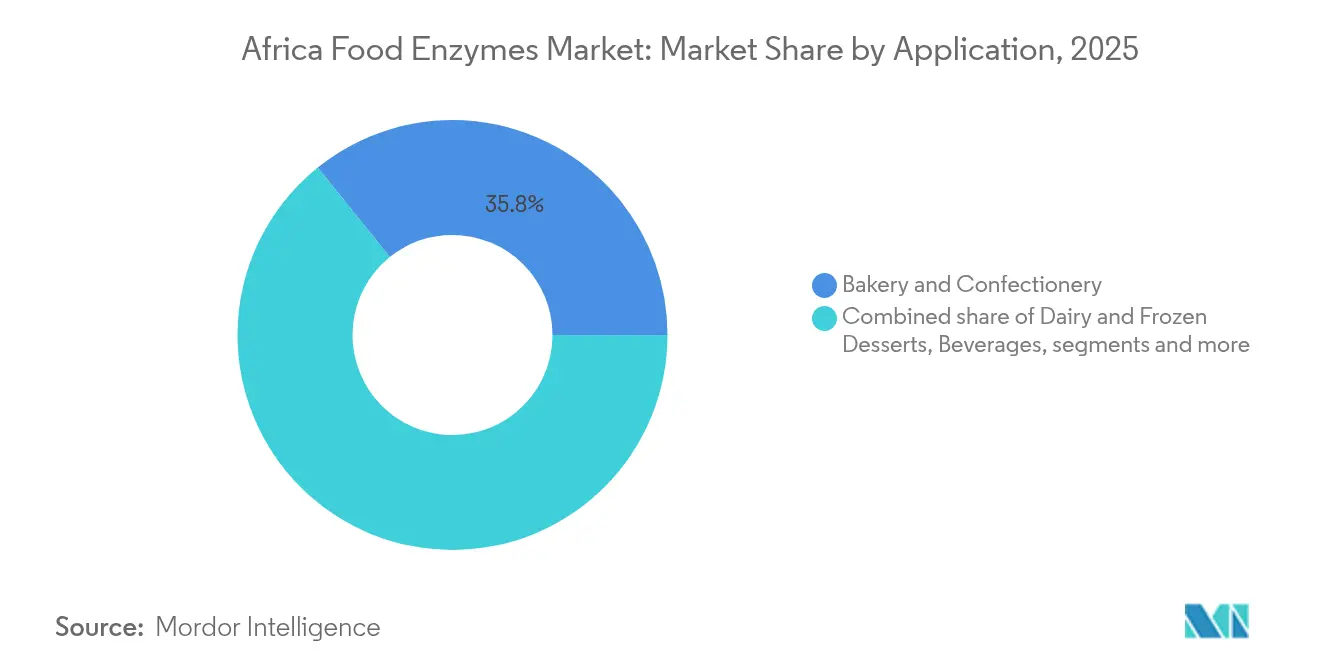

- 用途別では、ベーカリーおよび菓子が2025年に35.78%の売上シェアを占め、乳製品および冷菓は2031年にかけて年平均成長率(CAGR)10.08%で拡大する見込みです。

- 地域別では、南アフリカが2025年のアフリカ食品用酵素市場規模の48.17%を占め、ナイジェリアが2031年にかけて年平均成長率(CAGR)8.41%と最も速い成長を示しています。

注記:本レポートの市場規模および予測値は、Mordor Intelligence の独自推定フレームワークを使用して算出され、2026年時点で入手可能な最新のデータと洞察に基づいて更新されています。

アフリカ食品用酵素市場のトレンドとインサイト

ドライバーの影響度分析*

| ドライバー | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| アフリカ都市部における加工食品需要の急拡大 | +1.2% | ナイジェリア、ケニア、エジプト、南アフリカ(ラゴス、ナイロビ、カイロ、ヨハネスブルグ) | 中期(2〜4年) |

| クリーンラベルおよび天然原料への需要 | +0.9% | 南アフリカ、エジプト、モロッコ、波及先:ナイジェリア、ガーナ | 長期(4年以上) |

| 地域乳業生産能力の拡大 | +0.8% | 南アフリカ、ケニア、エジプト、新興:ナイジェリア | 中期(2〜4年) |

| 化学添加物に対するコスト効率 | +0.7% | 汎アフリカのベーカリー、飲料、デンプン加工セクター | 短期(2年以内) |

| キャッサバおよびモロコシを原料とする飲料イノベーション | +0.6% | ナイジェリア、ガーナ、ウガンダ、タンザニア | 長期(4年以上) |

| 地域モジュール型発酵拠点の構築 | +0.5% | 南アフリカ、ナイジェリア、ケニア、エジプト | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

アフリカ都市部における加工食品需要の急拡大

アフリカの都市居住者は、伝統的な主食から離れ、パン、ビスケット、ジュース、乳製品などの包装食品を選好する傾向が強まっています。2020年から2024年にかけて、所得の向上とスーパーマーケットチェーンの拡大に伴い、ラゴスおよびアブジャにおける工業用ベーカリー製品の一人当たり消費量が急増しました。小麦粉の品質変動が引き起こす問題に対応するため、工業用パン製造業者は現在、滑らかな生地加工を実現するための耐熱性アミラーゼおよびキシラナーゼを導入しています。アフリカ開発銀行(AfDB)の特別農業産業加工ゾーン(SAPZ)プログラムは工場の増設を促進し、数百基のオーブン、ジュース抽出機、チーズバットの新設をもたらしました[1]出典:FAO/WHO、「JECFA評価2024年版」、fao.org。酵素ベンダーは、ラゴスおよびナイロビにパイロットベーカリーを開設し、熱帯の湿度環境を再現した現地最適化に取り組むことで、より冷涼な気候向けの欧州プロトコルからの脱却を図っています。こうしたトレンドは、2030年に向けたベーカリーグレードのカルボヒドラーゼ量の堅調な成長を示しています。

クリーンラベルおよび天然原料への需要

2025年、ナイジェリアの規制当局はアゾジカルボンアミドを禁止し、特にベーキングにおける加工助剤として酵素を推奨する措置を講じました。これに続き、南アフリカは失活酵素を添加物表示の対象外とすることを決定しました。この措置により、生地コンディショナーとジュース清澄化剤の両方において規制上の柔軟性が拡大しました。2024年には、合同食品添加物専門家委員会(JECFA)が各種カルボヒドラーゼおよびプロテアーゼの一日許容摂取量(ADI)を再確認し、輸入登録手続きを簡素化しました[2]出典:FAO/WHO、「JECFA評価2024年版」、fao.org。EU規則1169/2011に準拠しているモロッコおよびエジプトの輸出志向型加工業者は、ジュース製造において化学的清澄剤から離れ、ペクチナーゼの使用へと移行しています。こうした規制の変化が総じて微生物および植物由来酵素の需要を後押しし、Eナンバー不使用のクリーンラベルの普及を促進しています。

地域乳業生産能力の拡大

2022年から2024年にかけて、南アフリカ、ケニア、エジプトの加工業者は、増大する消費者需要に対応し業務効率を改善するため、UHTラインを設置しチーズバットのサイズを拡大することで乳製品の処理能力を強化しました。ケニアでは、農業協同組合がリパーゼ補充を活用してチェダーチーズの熟成期間を90日から55日に短縮し、在庫コストを大幅に削減するとともに、追加生産のためのステンレス設備の容量を解放しています。ラクターゼはアフリカの成人に広く見られるラクターゼ欠乏症に対応するため、乳糖不含ミルクおよびヨーグルトの製造に活用されています。このイノベーションは消費者の健康ニーズを満たすだけでなく、より高い小売価格を正当化し、プレミアム商品セグメントを創出しています。2024年には、ナイジェリアのアンカー・ボロワーズ・プログラムが12の新規乳業クラスターを支援し、各クラスターでヨーグルトのシネレシス(離水)問題に対処するためのトランスグルタミナーゼの応用が検討されています。こうした投資は2030年に向けて乳製品用酵素の利用範囲を拡大し、業界が進化する消費者の嗜好に対応できるよう支援していきます。

化学添加物に対するコスト効率

西アフリカのベーカリーは、酵素主体の生地コンディショナーが臭素酸カリウムやアスコルビン酸ブレンドを代替することで、一斤当たりのコストを削減できることを実証しています。これらは従来、生地の強化と賞味期限改善に用いられてきた原料です。ジュース製造分野では、ペクチナーゼ濃縮物が一般的な清澄剤であるベントナイトに取って代わり、ペクチンをより効率的に分解することでマンゴーやパッションフルーツの果肉から得られる収率を向上させています。ナイジェリアのFIIRO(連邦工業・工業研究機関)はキャッサバ皮を使ったアスペルギルス発酵の実験を行っており、農業廃棄物を有価値な酵素に転換するこのプロセスが商業スケールに達した場合、輸入コストを最大40%削減できる可能性が示唆されています[3]出典:FIIRO、「酵素技術部門」、fiiro.gov.ng。パイロット生産量は依然として限定的ですが、その経済的効果は、様々な用途にわたって賞味期限を延長しプロセスの一貫性を確保するための費用対効果に優れたソリューションとして酵素が機能することを裏付けています。

制約要因の影響度分析*

| 制約要因 | (〜)CAGRへの影響(%) | 地域的関連性 | 影響の時間軸 |

|---|---|---|---|

| 分散した食品添加物規制 | -0.6% | ナイジェリア、南アフリカ、エジプト、ケニア、モロッコ | 中期(2〜4年) |

| コールドチェーンと物流の格差 | -0.5% | サハラ以南アフリカの農村流通 | 短期(2年以内) |

| 酵素輸入に対する関税および外国為替(FX)変動 | -0.4% | ナイジェリア、エジプト、ガーナ | 短期(2年以内) |

| 酵素学の専門人材の不足 | -0.3% | 大陸全域 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

分散した食品添加物規制

ナイジェリアの国家バイオテクノロジー管理機関(NBMA)は270日間の事前輸入審査期間を義務付け、GMO表示を要求しています。一方、南アフリカは独自の基準値を設けており、エジプトは酵素輸入を規制するための別個の純度ドシエを維持しています。国連貿易開発会議(UNCTAD)によれば、こうした非関税措置はアフリカ域内の酵素コストを押し上げ、同地域で事業を展開する企業に追加的な財務的・物流的負担をもたらしています。サプライヤーは一般的に、市場規模の大きい南アフリカ、ナイジェリア、エジプトのみで登録を行うため、小規模市場は十分なサービスを受けられず、品質管理が不十分でエンドユーザーに潜在的なリスクをもたらすグレーマーケット・チャンネルに依存する状況に置かれています。地域ブロックによって統一された酵素モノグラフが採択されない限り、コンプライアンス手続きの重複がアフリカ全体の市場成長と統合を阻害し続けるでしょう。

コールドチェーンと物流の格差

アフリカの加工業者の30%未満しか信頼できる冷蔵保管設備を持っておらず、これが酵素のような温度管理が必要な製品のサプライチェーンに大きな影響を与えています。平均時速わずか15kmの陸上輸送では、港から工場までの酵素輸送に1週間以上を要し、物流をさらに複雑化させています。周囲温度が35℃を超えると、液体酵素濃縮物は2週間以内に20〜30%劣化し、品質問題を引き起こします。この劣化により、ベーカリーは製品品質を維持するために酵素を過剰投与せざるを得なくなり、潜在的なコスト削減効果が実質的に消失します。乾燥粉末製剤はより安定でこのような条件に耐えられますが、30〜40%の価格プレミアムが伴い、多くのベーカリーが不足している専門的なブレンド設備を必要とするため、さらなる複雑性を加えています。RCL Foodsが拡張したVector Logisticsネットワークのようなインフラ整備は依然として希少であり、より広範な課題への対応としては不十分です。処理拠点の少なくとも半数が冷蔵設備を備えるまでは、酵素の普及はインフラが整備された都市部に限定されたままとなるでしょう。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

酵素タイプ別:カルボヒドラーゼが優位を維持、リパーゼが加速

2025年、カルボヒドラーゼはアフリカの食品用酵素市場において圧倒的な45.22%のシェアを占めました。この急成長は主にアミラーゼによって牽引されており、損傷デンプンの加水分解において中心的な役割を果たしています。これらの酵素は工業用パンのレシピの80%以上において老化防止に不可欠な役割を担っています。特に、バチルス・リケニフォルミス由来の耐熱性バリアントは90〜95℃のオーブンピーク温度に耐えることができます。ヨハネスブルグやラゴスのベーカリーに普及している高温トンネルオーブンを考えると、この耐熱性は極めて重要です。一方、セルラーゼおよびキシラナーゼは非デンプン性多糖類の分解において不可欠な役割を果たし、特にモロコシや雑穀を多く含む複合小麦粉において均衡のとれた吸水性を確保します。ジュース製造においては、ペクチナーゼが中心的な役割を担い、マンゴーやパッションフルーツの果肉から8〜10%という印象的な収率向上をもたらします。さらに、キシラナーゼはモロコシ醸造においても効果を発揮し、麦汁(ワート)の粘度を効果的に低減させています。

今後の見通しとして、リパーゼは2031年にかけて10.49%という堅調な年平均成長率(CAGR)で成長する見込みです。これらの酵素はチーズにおける風味の引き出しを促進し、アイスクリーム用のパームカーネル油の改質において中心的な役割を果たしています。業界の注目すべき変化として、ケニアの乳業各社は微生物リパーゼを活用してチェダーチーズの熟成期間を90日からわずか55日に短縮しました。この半減によって生産が加速されるだけでなく、在庫コストも大幅に削減されます。さらに、冷菓の分野では、リパーゼでエステル交換処理された油脂がすくいやすさを向上させています。これは、アフリカ家庭で一般的に見られるより高い冷凍庫の設定温度を考慮すると特に有益です。こうしたダイナミクスが総じて、カルボヒドラーゼを主要な収益ドライバーとして確固たる地位に置きつつ、リパーゼをプレミアム成長の牽引役として際立たせ、アフリカ食品用酵素市場全体の拡大を推進しています。

注記: 全セグメントの個別シェアはレポート購入時に提供

原料源別:微生物が規模を拡大、植物由来が勢いを増す

2025年、微生物由来製剤が販売において優位を維持し、67.03%という高いシェアを獲得しました。その魅力は、発酵サイクルの短さ、GRAS(一般的に安全と認められる)ステータス、および安定したバッチ品質にあります。サプライヤーは、熱帯地域を経由した輸送後においても、沈水タンクにおけるアスペルギルス・ニガーおよびバチルス・サブチリス株によって生産されたアミラーゼおよびペクチナーゼの活性を確実に保証することができます。DSM-Firmenichのサダット・シティにある10,000トン規模の工場は、こうした発酵能力を備え、北アフリカ向け納品のリードタイムを短縮する戦略的なポジションを占めています。

パパインとブロメラインを中心とする植物由来酵素は、年平均成長率(CAGR)9.74%という堅調な拡大を見せています。アフリカでは、栽培農家がパパイヤおよびパイナップルの廃棄物流を貴重な原料として活用しています。一方、加工業者は非GMO認証を戦略的に取得し、欧州のオーガニック棚でのポジションを確保しています。ただし課題も残されており、パパインの安定性は70℃以上では低下しますが、そのプレミアム市場ポジションがこの制限を緩和する効果を持っています。一方、組換え型および動物由来酵素はニッチなセグメントを占め、規制上の精査と宗教的な食事規制による制約を受けています。しかし、革新的なパイプラインが活発化していることから、アフリカ食品用酵素市場において原料源の多様化が段階的に進む明確な兆候が見られます。

用途別:ベーカリーが優位を維持、乳製品が急拡大

2025年、ベーカリーおよび菓子が35.78%のシェアを占め、都市部アフリカにおけるパン中心の食文化を反映しています。低タンパク小麦と不均一な製粉品質に対処するため、工業用パンには現在少なくとも一種類のアミラーゼまたはキシラナーゼが配合されています。これらの酵素は生地加工性を向上させ、クラム構造を強化し、安定した製品品質を確保します。KerryのBiobake Fresh Richのような酵素ブレンドは賞味期限を30%延長し、コールドチェーンインフラが限られた地域において常温での長期陳列に依存する小売モデルにとって大きな競争優位となっています。

2025年から2031年にかけて、乳製品および冷菓は年平均成長率(CAGR)10.08%という堅調な拡大が見込まれています。リパーゼが乳脂肪を分解して風味豊かな化合物を生成することでチーズの風味を高める一方、ラクターゼはアフリカで増加している乳糖不耐症の成人向けにプレミアムな乳糖不含オプションを提供しています。トランスグルタミナーゼはヨーグルトの硬さを向上させ、ナイジェリアの加工業者がE番号の安定剤に頼ることなくシネレシス(離水)問題に対処できるようにすることで、クリーンラベル製品に対する消費者需要を満たしています。食肉、飲料、果物加工セクターは相対的に小規模な市場を構成していますが、それぞれが軟化肉製品、飲料の清澄化向上、果物の賞味期限延長といったイノベーションを可能にし、アフリカ食品用酵素市場の機能的な広がりを総合的に高めています。

注記: 全セグメントの個別シェアはレポート購入時に提供

地理的分析

2025年、南アフリカは地域全体の売上高の48.17%を占め、高度なコールドチェーンと、ベーカリー大手および乳業リーダーであるCloverやRCL Foodsといった主要プレーヤーによって支えられています。これらの企業はリパーゼおよびラクターゼをプレミアム製品ラインに組み込み、機能性の向上と進化する消費者ニーズへの対応を図っています。小売大手のWoolworthsは2026年までにすべてのプライベートラベル・ベーカリー製品のクリーンラベル化を宣言しており、クリーンラベルトレンドの加速を背景に酵素需要を高めています。また、南アフリカ規格局(SABS)が変性酵素を添加物表示の対象外とする規制上の明確化を提供したことで、コンプライアンスの複雑性が軽減され、製造業者にとってより採用しやすい環境が整っています。

年平均成長率(CAGR)8.41%を誇るナイジェリアは、AfDB(アフリカ開発銀行)の支援を受けた加工ゾーンと2億人の広大な消費者基盤から恩恵を受けており、産業全体にわたる酵素応用への旺盛な需要を生み出しています。クロス・リバー州の新規SAPZでは、キャッサバデンプン工場がシロップ製造にアミログルコシダーゼを活用し、食品・飲料分野における甘味料の増大する需要を支援する予定です。一方、都市部のベーカリーでは、食品安全の向上とグローバル基準への準拠を目的としたNAFDAC(ナイジェリア食品医薬品管理局)のクリーンラベル規制強化に対応し、臭素酸塩をアミラーゼブレンドに置き換える動きが進んでいます。外国為替変動と90日間の信用状サイクルは小規模輸入業者にとって課題となっていますが、酵素生産のパイロットプロジェクトなどの地域発酵イニシアチブは、供給の安定化と輸入依存の低減に向けた明るい展望を示しています。

エジプト、モロッコ、その他のアフリカ諸国が残りの市場シェアを占めています。DSM-Firmenichのサダット・シティ拠点はエジプト全域のジュースおよびベーカリー施設にペクチナーゼとアミラーゼを供給し、高品質加工食品への増大する需要を支えています。一方、モロッコはEUの表示基準への準拠に向けた酵素導入を輸出志向の観点から推進し、国際市場における競争力を確保しています。東アフリカでは、ケニアの乳業セクターが熟成の迅速化を目的としたリパーゼの使用を拡大し、乳製品に対する消費者需要の増加に対応しています。ただし、ナイロビ郊外のコールドチェーン施設は未だ十分な水準に達しておらず、同地域における酵素応用の拡張性を制限しています。2024年に導入された東アフリカ共同体(EAC)の調和された表示規制は規制の標準化に向けた一歩前進を意味しますが、港湾における不均一な執行が酵素貨物の通関遅延を引き起こし、サプライチェーンの効率性に影響を与えています。

規制環境

アフリカにおける食品酵素の使用は、各国別の添加物・加工助剤規制の組み合わせによって管理されており、Codex Alimentarius(食品添加物一般規格に関連する整合作業を含む)が安全性および使用条件の重要な参照点となっている。2025年3月、アフリカ連合はアフリカ食品安全機関(AfFSA)を設立する規程を採択し、これはより調和された食品安全政策への動きを示すものであり、酵素の登録および監督に関する交錯した課題を生み出している。

この調和の方向性があるにもかかわらず、主要な輸入市場全体でコンプライアンスの経路は依然として分断されている。各国の当局(ナイジェリアの規制当局やケニア規格局のような規格機関など)は、異なる申請書類、ラベリング、輸入前または登録の実務を適用している。SADCの食品安全規制ガイドラインを含む地域枠組みや、Codexアフリカ(CCAFRICA)の継続的な取り組み(Codex戦略計画2026-2031に関連するワークストリームや添加物に関する委員会審議を含む)は、収斂のための基盤を提供している。しかし、短期的な市場アクセスは依然として、酵素製剤に関する各国の文書要件や品質システム(GMP/HACCP)の要求を満たすことに依存している。

競争環境

アフリカ食品用酵素市場の競争環境において、主要プレーヤーにはNovozymes A/S、DSM-Firmenich、Kerry Group PLC、BASF SE、IFFが含まれます。2024年、Novonesis(ノボネシス)はChr. Hansenとの合併後に先駆者として台頭し、2025年にはDSM-Firmenichの飼料用酵素部門を15億ユーロという高額で買収しました。この戦略的な動きにより、Novonesis(ノボネシス)の動物用酵素セグメントにおける地位が大幅に強化されました。しかし、動物用酵素への集中的な注力が特殊食品用酵素セグメントに顕著な空白を生み出し、競合他社が未充足ニーズに対応する機会を提供しています。

僅差で続くKerry Groupは、ラクターゼの1億5,000万ユーロの戦略的買収とルワンダへの新工場設立によって強化されています。この工場は地域の原材料に合わせてカスタマイズされたベーカリーおよび乳製品用酵素の製剤化に特化しており、Kerry Groupがアフリカにおける地元市場需要に効果的に応えてその事業基盤を拡大する態勢を整えています。上位層を構成するDSM-Firmenich、IFF、AB Enzymesはいずれもアフリカのアプリケーションラボへの投資と地元の製粉業者・乳業各社との連携強化を進めており、製品のローカライズ化の推進とバリューチェーンの主要ステークホルダーとの関係強化を目指しています。

植物プロテアーゼブレンドによるハラール市場への対応を行うSabinsa South Africa、ジュースSME(中小企業)にペクチナーゼを供給するAEB Africa、広範なベーキングセンターネットワークを展開するLesaffre(IMPROVE)などのミッドティアプレーヤーは、ニッチな市場ニーズに応えることで存在感を高めています。これらのプレーヤーに共通する戦略として、耐熱性バリアントの開発、熱帯の物流環境に対応できる顆粒製剤、そして小麦粉品質の変動という課題に対処するための革新的なデジタル投与システムの活用が挙げられます。FIIROおよびCSIR(科学産業研究評議会)におけるモジュール型発酵のパイロット事業は輸入代替の将来像を示唆するものの、依然として実験段階にあり、商業的な実用化には至っていません。しかしこれらのパイロット事業は、長期的に輸入依存を低減する地元生産能力の潜在力を示すものとして重要な意義を持っています。

アフリカ食品用酵素産業のリーダー企業

Novozymes A/S

DSM-Firmenich

International Flavors and Fragrance Inc.(IFF)

Kerry Group PLC

BASF SE

- *免責事項:主要選手の並び順不同

市場機会と将来展望

酵素利用度の高い下流分野における産業規模の拡大は、ベーカリー、飲料、乳製品にわたる加工助剤の対象市場を広げている。ナイジェリアでは、Olam Agriがイロリンに設立した5,000万米ドル規模の大豆搾油・飼料製造複合施設(2026年4月開設、年間処理能力25万~35万メトリックトン)や、2026年6月にマクルディで稼働した果汁濃縮工場など、新たなアグロプロセッシング資産から需要の兆しが見られる。これらの施設は、一貫した工程管理、収率向上、原材料のばらつき管理の必要性を高めており、これが隣接する食品・飲料バリューチェーン全体での炭水化物分解酵素やペクチナーゼの採用を後押ししている。

第二の機会は、コールドチェーンの不足や小麦粉・果物・乳製品の品質の変動など、アフリカ特有の制約に対応するための技術サポートおよび製剤の現地化である。dsm-firmenichがナイロビに東アフリカ事務所およびアプリケーションセンターを設立したことなどの動きは、現地での試験、トレーニング、より耐熱性の高い形態への再製剤化の基盤を作っている。これにより、加工業者は断続的な輸入や過剰投与から、調整された投与量とより安定した性能へと移行することができる。AU(アフリカ連合)のAfFSA規程やCodexへの取り組みによって支えられる規制の収斂努力もまた、サプライヤーが文書を標準化し、複数国にわたるコンプライアンス支援を提供する余地を生み出しており、特に現在正式な登録が不十分な二次市場の中小企業にとって有効である。

最近の業界動向

- 2026年2月:dsm-firmenichは、東アフリカ(ケニア、タンザニア、ウガンダ、エチオピア、ルワンダを含む)向けに、ケニアのナイロビに新しい事務所およびアプリケーションセンターを開設した。この現地拠点の拡大は、現場でのトラブルシューティングや熱帯地域の物流に適した酵素製剤を必要とするベーカリー、飲料、乳製品加工業者への技術サービスを強化する。

- 2025年2月:Novonesisは、dsm-firmenichが保有するFeed Enzyme Allianceの株式を15億ユーロで全額現金取引により取得することに合意した。この取引により、産業用バイオソリューション分野の能力が統合され、隣接する食品・発酵バリューチェーンにも供給する酵素ポートフォリオ全体における競争上の位置付けと資本配分が再構築された。

- 2024年9月:dsm-firmenichは、エジプトのサダト・シティに動物栄養・健康関連の製造プラントを開設し、エジプト国内および広域の地域回廊の顧客にサービスを提供する位置付けとした。この施設は北アフリカを生産・流通のハブとして強化し、酵素ベースのソリューションが地域内を移動する際のリードタイム短縮と供給信頼性の向上を支えている。

研究方法のフレームワークとレポートの範囲

市場定義と範囲

本調査では、アフリカ食品酵素市場は、アフリカ諸国全体の食品・飲料加工用途に販売される酵素を対象とし、年間における食品メーカーおよび加工業者への供給製品の価値として測定される。

対象外の範囲:主に動物飼料、産業用バイオ燃料、医薬品、非食品用途の技術用途に使用される酵素は除外される。

セグメンテーション概要

- 酵素タイプ別

- カルボヒドラーゼ

- アミラーゼ

- セルラーゼ

- ペクチナーゼ

- キシラナーゼ

- プロテアーゼ

- リパーゼ

- その他の特殊酵素

- カルボヒドラーゼ

- 原料源別

- 微生物

- 植物

- 動物

- 組換え型・GMO

- 用途別

- ベーカリーおよび菓子

- パン

- ケーキおよびペストリー

- クッキーおよびビスケット

- 乳製品および冷菓

- 食肉・家禽・水産加工

- 飲料

- ジュースおよびネクター

- 醸造およびモルティング

- 果物・野菜加工

- 機能性食品および特殊食品

- ベーカリーおよび菓子

- 地域別

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- その他アフリカ

データソース、市場規模算定、および検証

デスクリサーチ

デスクリサーチは、まず市場の境界を設定し、アフリカ全体の食品加工活動に関する共通のデータ基盤を構築するために使用された。FAOSTATやその他のFAO刊行物、UN Comtrade貿易統計、世界銀行のマクロ指標、酵素を一般的に使用する主要食品分野に関する各国統計ポータルなどの公開資料を参照した。

これに加え、製造業者・流通業者のウェブサイト、投資家向け資料、公開年次報告書を確認し、製品のポジショニングと需要が集中しやすい場所を把握した。一部のケースでは、特許データベースや輸出入の出荷単位データベースを用いて、酵素イノベーションの方向性および主要港湾への酵素製剤の流入動向を確認した。ここに記載されているデスクソースは例示的なものであり、データポイントを収集、相互確認、明確化するために、他の多くの公開文書やデータセットも参照された。

一次インタビューおよび調査

一次調査は、ベーカリー、乳製品、飲料、加工食品における酵素使用の背後にある需要の兆しを検証し、価格設定、製剤の変化、供給ルートに関する仮定を検証するために実施された。主要なアフリカ市場全体の原料サプライヤー、地域流通業者、食品加工業者と面談し、公開データセットのギャップを埋め、一貫した基準でフィルタリングした。

このような地域市場では、フィードバックは主要な需要拠点だけでなく、輸入主導型の小規模市場も対象とした。インタビューでの見解とデスク指標が一致しない場合は、例えば流通経路の違いや出荷のタイミングなど、その理由を特定するための追加質問を行った。

一次調査フィールドワーク回答者の分布

| 企業タイプ | 回答者の職位 | 地域 |

|---|---|---|

| トップティア:28% | 経営幹部(CXO):14% | |

| ミドルティア:55% | 機能/部門リーダー:36% | |

| 中小プレイヤー:17% | マネージャー:50% |

市場規模算定と予測

市場規模の算定は、トップダウン型の需要プール再構築を用いて構築され、食品加工出力、包装食品消費傾向、貿易フローを用いて、用途別の酵素使用量を推定し、その後、典型的な投与パターンと平均販売価格帯を用いて価値に変換した。地域全体の合計を形成した後、サンプル抽出したサプライヤーおよび流通業者の売上構成の積み上げなど、選択的なボトムアップ検証によりそれを裏付け、暗示された量を輸入パターンおよびチャネルからのフィードバックと相互確認した。

モデルの指針となったいくつかの実務的インプット(例示)には、ベーカリーおよび乳製品生産の成長、包装飲料生産の拡大、米ドルに対する現地通貨の動き(輸入酵素コストに影響)、クリーンラベル加工助剤の採用、酵素取り扱いのためのコールドチェーン信頼性などが含まれる。小規模国においてデータの欠落があった場合は、類似の食品産業構造に基づく代理比率を使用し、専門家によるレビュー後にシェアを調整した。

予測については、加工食品の予想成長率と価格の進展を基準としたベースケースを用いたシナリオ分析を行い、その後、通貨の変動性および規制承認の遅延に対してストレステストを実施した。最終的な予測は、事業者が今後数年間について述べた傾向の方向性と一致した後にのみ確定された。

データ検証と更新サイクル

出力結果は、独立した複数の指標間のトライアンギュレーション(三角検証)を通じて確認され、その後、推定値を確定する前に差異が調査された。モデルが特定用途において酵素強度が高すぎる、または低すぎることを示した場合、仮定を見直し、何が変化したかを確認するための追加のヒアリングを実施した。

公開前には、数値は複数段階のアナリストレビューを経ており、国別および用途別の整合性チェックを含め、合計値が正しく一致することを確認した。レポートは毎年更新され、価格、貿易動向、需要見通しを変化させる重大な事象が発生した場合には、中間更新が行われる。提供直前には、クライアントが最新の情報を確実に受け取れるよう、最終確認を実施している。

Mordor Intelligenceのアフリカ食品酵素市場規模と他の公開推計値の比較

アフリカ食品酵素に関する公開推計値は、似たような市場ラベルを使用していても大きく異なることがある。これは、含まれる酵素の範囲、価格設定の論理、対象期間が必ずしも一致していないためである。この表は、範囲や前提の変化がどのようにばらつきを急速に拡大させるかを示すのに役立つ。

この表は、主に範囲と価格構成によって説明される大きなギャップを示しており、Mordor Intelligenceのモデルでは、アフリカ域内の食品・飲料加工に使用される食品グレードの酵素製剤に限定して価値を計上しており、隣接する産業用酵素や、食品酵素の価格設定の範囲外にある可能性のあるより広範な原材料収益を組み込んでいない。

ベンチマーク比較

| 出典 | 市場規模 | 研究手法上のギャップ |

|---|---|---|

| Mordor Intelligence | USD 208.86 M (2026) | |

| 大手コンサルティング会社A | USD 2.40 B (2024) | この推定値は、食品酵素をより広範な原材料または産業用酵素の収益と融合させる可能性のある、より広い定義を使用しているように見え、また通貨換算のタイミングと価格水準が異なる、より早い基準年を基点としている。 |

| 業界出版社B | USD 48.70 M (2026) | より低い数値は、対象となる用途または国のセットがより狭いことを反映している可能性が高く、輸入主導型の供給や価格帯に対する調整が限定的な、ベーカリーおよび乳製品における保守的な採用率に依拠している可能性がある。 |

これらを総合すると、比較結果は、何が食品酵素の販売として計上されるか、アフリカ全域の対象範囲がどのように扱われるか、そして変動性の高い通貨間で米ドル価格がどのように正規化されるかによって、最大の変動が生じることを示している。食品加工活動、採用レベル、現実的な価格帯に基づいてトレース可能な手順を維持することで、最終的な数値は再現しやすく、新たな市場の兆しが現れた際にも更新しやすい状態を保っている。

レポートで回答する主な質問

アフリカ食品用酵素市場の現在の市場規模はいくらですか?

市場は2026年に2億868万6,000米ドルと評価されており、2031年までに2億7,753万米ドルに達すると予測されています。

最も多くの収益を生み出している酵素タイプはどれですか?

カルボヒドラーゼが2025年の売上高の45.22%を占め、最大の収益源となっています。

最も急速な成長勢いを示している国はどこですか?

ナイジェリアは新規加工ゾーンの設置に牽引され、2031年にかけて年平均成長率(CAGR)8.41%という最も急速な拡大を示しています。

アフリカの乳業においてリパーゼがなぜ注目を集めているのですか?

リパーゼはチーズの熟成期間を短縮し、クリーンラベルのアイスクリーム向けにパームカーネル脂肪を改質することで、この酵素クラスにおける年平均成長率(CAGR)10.49%を牽引しています。

最終更新日: