アフリカエナジードリンク市場の規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

| 予測データ期間 | 2025 - 2030 |

| 歴史データ期間 | 2020 - 2023 |

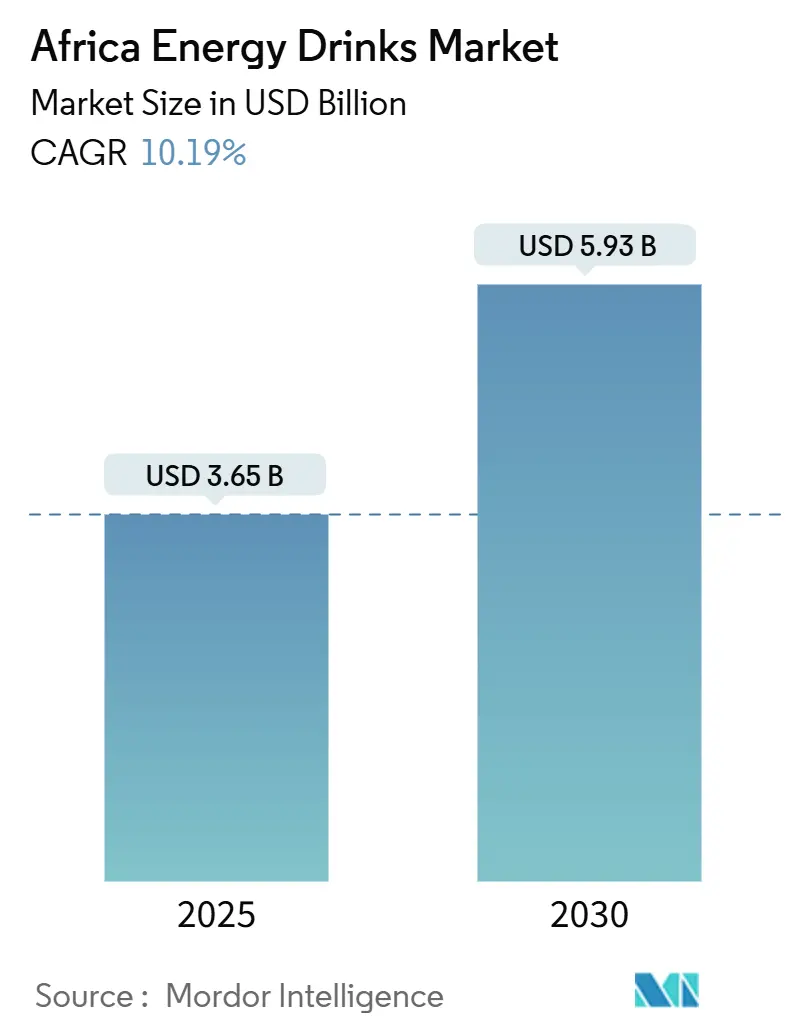

| 市場規模 (2025) | 3.65 十億米ドル |

| 市場規模 (2030) | 5.93 十億米ドル |

| 成長率 (2025 - 2030) | 10.19% CAGR |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるアフリカエナジードリンク市場分析

アフリカエナジードリンク市場は2025年に米ドル36億5,000万ドルと評価されており、2025年から2030年の複合年間成長率(CAGR)10.19%で拡大し、2030年までに米ドル59億3,000万ドルに達すると予測されています。この成長は、消費パターンを変化させている急速な都市化、パフォーマンス重視の飲料需要を高めるフィットネス志向文化の台頭、多国籍ブランドによる強固な流通ネットワーク構築への多大な投資など、複数の要因によって牽引されています。例えば、2024年9月にコカ・コーラシステムはナイジェリアに対して成長目標の達成を条件に5年間で米ドル10億ドルを投資することを表明しており、規制上・競争上の課題にもかかわらず、この地域の人口動態的潜在性への自信を示しています。

主要レポートのポイント

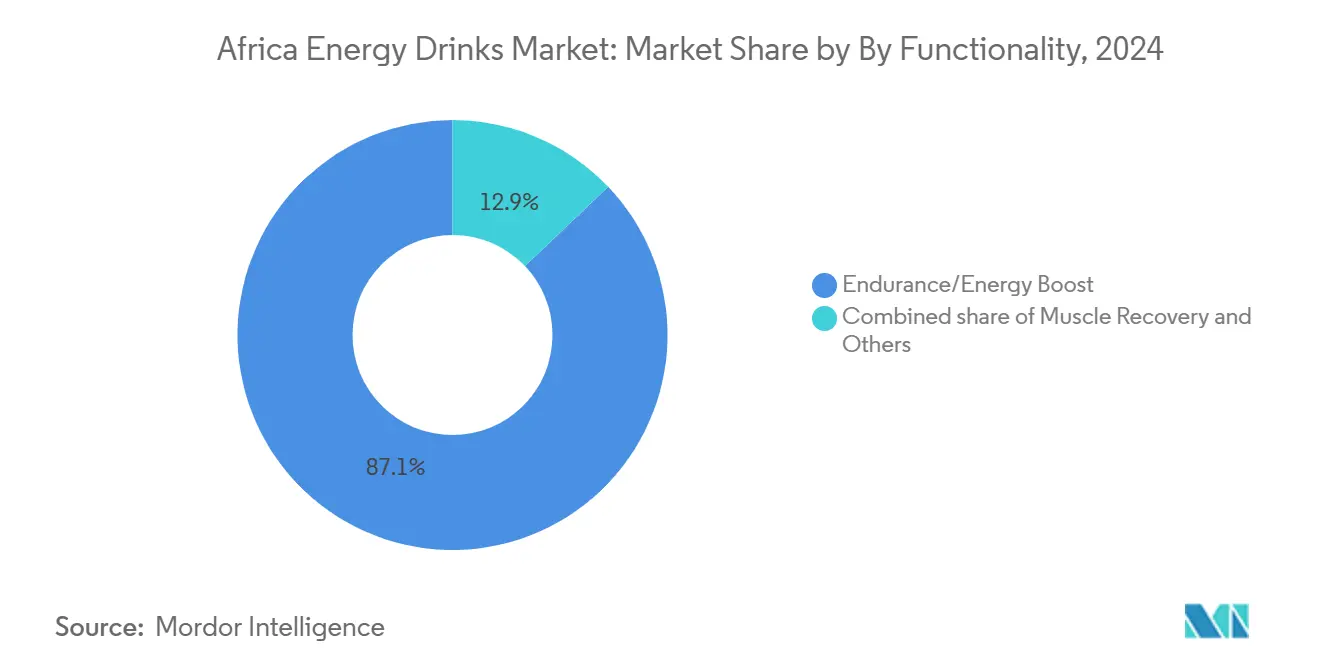

- 機能性別では、持久力・エネルギーブースト飲料が2024年のアフリカエナジードリンク市場シェアの87.11%を占め、筋肉回復飲料は2030年までに年間11.56%のCAGRを記録すると予測されています。

- 包装別では、金属缶が2024年のアフリカエナジードリンク市場規模の57.04%を占め、ガラスボトルは2030年までに年間14.21%のCAGRで最速の成長が見込まれています。

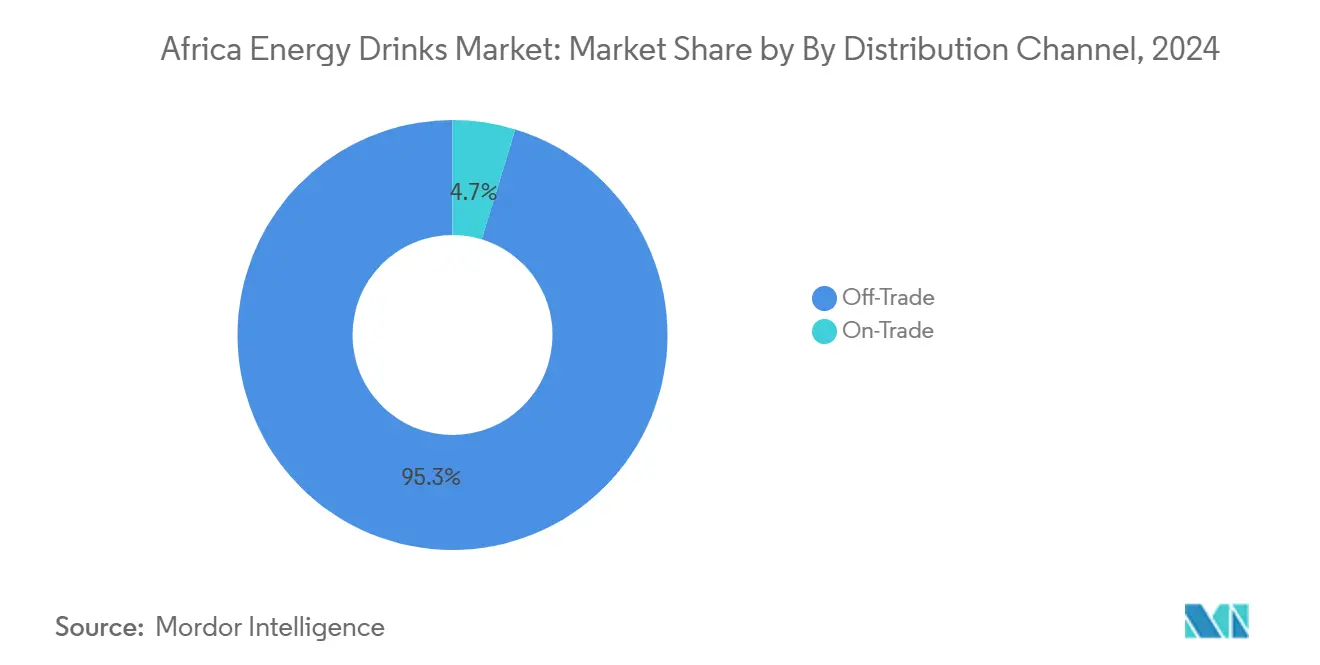

- チャネル別では、オフトレードが2024年の売上の95.28%を占め、オントレード会場は2025年から2030年にかけて年間12.67%のCAGRで拡大する見通しです。

- 国別では、南アフリカが2024年の収益シェア39.08%でトップとなり、ナイジェリアは2030年までの国別CAGRで14.53%と最高水準を追跡しています。

アフリカエナジードリンク市場のトレンドとインサイト

ドライバー影響分析*

| ドライバー | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 外出先消費に向けたライフスタイルへのシフトをもたらす急速な都市化 | +2.3% | ナイジェリア、ケニア、エジプトで最も高い強度 | 長期(4年以上) |

| パフォーマンスブースターへの需要を高めるフィットネス・スポーツ活動の増加 | +1.6% | 南アフリカ、ケニア、ナイジェリアおよびエジプトの都市中心部 | 中期(2〜4年) |

| 健康トレンドに訴えるシュガーフリーおよびナチュラルバリアントなどの製品革新 | +1.9% | 南アフリカ、エジプト、都市部ナイジェリア | 中期(2〜4年) |

| ジム会員数の増加と活発な都市生活ルーティン | +1.1% | 南アフリカ、ケニア、一部のナイジェリア都市(ラゴス、アブジャ) | 長期(4年以上) |

| 多様なフレーバーと包装による多様な消費者嗜好の獲得 | +1.4% | 南アフリカのプレミアムフォーマット、ナイジェリアのバリューパック | 短期(2年以下) |

| 有名人エンドースメントおよびスポーツスポンサーシップを通じた積極的なマーケティング | +1.5% | 南アフリカ、ナイジェリア、ケニア | 短期(2年以下) |

| 情報源: Mordor Intelligence | |||

外出先消費に向けたライフスタイルへのシフトをもたらす急速な都市化

都市化は食事パターンを変化させ通勤時間を延長させており、断片化された日常スケジュールに対応できる携帯可能なエネルギーソリューションへの需要を高めています。アフリカの都市人口は急速に増加しています。経済協力開発機構(OECD)の「アフリカの都市化ダイナミクス2025」レポートによると、アフリカの都市人口は今後30年間で2倍に増加し、2050年までに7億人から14億人に達すると予測されています。この成長により、アフリカはアジアに次いで世界第2位の都市人口を有する大陸となる見込みです [1]出典:経済協力開発機構、「アフリカの都市化ダイナミクス2025」、oecd.org。この人口動態的変化が重要な理由は、若年層がエナジードリンクを機能的サプリメントではなくライフスタイルアクセサリーとして扱い、リピート購入とブランドロイヤルティを促進しているためです。このシフトはシングルサーブフォーマットと衝動買いチャネルも後押ししています。

ジム会員数の増加と活発な都市生活ルーティン

アフリカの大部分においてジム普及率は依然として低いですが、都市ハブでは向上心の高い消費者がフィットネスを社会的地位と結びつけるため、著しい成長が見られます。ケニアのフィットネスチェーンであるAfrofitは2024年12月にキスムに4店舗目をオープンし、タンザニア、ルワンダ、ウガンダの市場を対象に東アフリカ全域でフランチャイズを通じた事業拡大を進めています。南アフリカでは、スポーツ栄養市場が急速に成長すると予測されており、消費者が持ち運びやすい飲料の利便性を好むため、エナジードリンクが従来のプロテインパウダーからシェアを獲得しています。筋肉回復セグメントは持久力重視製品よりも速いペースで成長すると予想されており、ジム愛好者がワークアウト後の栄養補給をより重視し、BCAAsや電解質などの機能性成分に対してプレミアム価格を支払う意欲が高まっているためです。フィットネスセンター内でサンプリングや教育的取り組みを統合するブランドは、小売競争が激化する前に製品トライアルを促進し、顧客ロイヤルティを築くことができます。

健康トレンドに訴えるシュガーフリーおよびナチュラルバリアントなどの製品革新

シュガーフリーおよびナチュラル成分オプションは、ブランドが健康擁護と規制上の要求に対応するにつれて拡大しています。2024年7月、Switch Energy Drinkは免疫サポートを目的としたVita Cレンジの新フレーバー2種類を発売しました:ブルーベリー&ラズベリーと、ゴジベリーおよびスターフルーツ風味のシュガーフリーVita C免疫サポートです。これらの追加製品は健康意識の高い消費者に対応しており、Vita Cレンジ初のシュガーフリーオプションを導入するものです。これらのフレーバーの導入は、より健康的なライフスタイルに合致する飲料への需要の高まりを反映しており、消費者に味を犠牲にすることなく免疫サポートの恩恵を提供します。特にシュガーフリーVita C免疫サポートバリアントは、ユニークでさわやかなフレーバーを楽しみながら低カロリーかつシュガーフリーの代替品を求める人々にアピールするよう設計されています。これにより、健康を優先する顧客に砂糖を添加しないフレーバー豊かな選択肢が提供されます。アフリカでは価格感度が依然として重要な考慮事項であり、製品の改良においては味の品質を維持しつつコスト増加を回避するバランスが求められます。この地域で事業を展開するブランドは、より健康的な製品提供が価格意識の高い消費者層にとってアクセスしやすく魅力的であり続けるよう、これらの課題を慎重に克服しなければなりません。

有名人エンドースメントおよびスポーツスポンサーシップを通じた積極的なマーケティング

マーケティング支出は、従来のメディア断片化の課題を乗り越えるために、体験型アクティベーションやインフルエンサーとのコラボレーションにますます向けられています。2025年3月、Red Bull GmbHはウガンダのNile Breweriesと独占流通契約を締結し、バーやレストラン、小売店を含む流通ネットワークにブランドを組み込みました。このパートナーシップにより、Red Bullは主要な消費空間での認知度とアクセスしやすさを高め、この地域における消費者の習慣や好みに合致することが可能になります。南アフリカでは、MoFayaやKnox Hydrateといったブランドが有名人のエンドースメントを活用して若者層での信頼性を確立しており、若者はエナジードリンクを機能的な飲料ではなく社会的シンボルとして見なすことが多いです。これらのエンドースメントは著名人の影響力を利用して製品に憧れの価値を創出し、若年層の共感を呼びます。さらに、音楽フェスティバルやスポーツイベントのスポンサーシップは、高い視認性を持つエンゲージメントの機会を提供します。これらのイベントは大規模で多様な観客を集め、ブランドがダイナミックでインタラクティブな環境で製品を披露するプラットフォームを提供し、それによってより強固なブランドアソシエーションと消費者ロイヤルティを育成します。

抑制要因影響分析*

| 抑制要因 | (〜)CAGRへの影響(%) | 地理的関連性 | 影響の期間 |

|---|---|---|---|

| 高カフェインおよび砂糖に関する健康上の懸念による否定的な認識 | -0.9% | 南アフリカ、エジプトで最も高い強度 | 短期(2年以下) |

| 紅茶やジュースなどの清涼飲料および伝統的飲料との競争 | -0.7% | 特にナイジェリア、ケニア、エジプト | 中期(2〜4年) |

| 砂糖・カフェイン課税と規制リスク | -1.0% | 南アフリカ(実施中)、エジプト(差し迫った状況)、ナイジェリア・ケニアへの波及の可能性 | 短期(2年以下) |

| 各国間でのラベリングおよび成分に関する規制の不整合 | -0.6% | 汎アフリカ、越境ブランドに影響 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

高カフェインおよび砂糖に関する健康上の懸念による否定的な認識

カフェインおよび砂糖含有量は公衆衛生擁護者や規制当局の焦点となり続けています。世界保健機関(WHO)と世界銀行は2025年に政府に対し、非感染性疾患予防戦略の一環として砂糖入り飲料税を実施するよう勧告するガイダンスを発表しました [2]出典:世界保健機関、「WHOは健康税の引き上げと数百万の命の救済に向けた大胆な推進を開始する」、who.int。エジプトの国家食品安全局は2024年にカフェイン入りエナジードリンクに関するエビデンスに基づく要件を導入し [3]出典:エジプト国家食品安全局、「エジプトにおけるカフェイン入りエナジードリンク-リスク評価アプローチ」、gforss.org、政府は2025〜2026年度に砂糖入り製品にVATを課税する計画であり、小売価格の上昇と需要の抑制につながる可能性があります [4]出典:エジプト・アラブ共和国財務省、「エジプト税務局:新予算では砂糖にVATなし」、mof.gov.eg。南アフリカの2018年健康促進賦課金は砂糖入り飲料に対する課税を導入し、課税額は各飲料の砂糖含有量によって決定されました。本研究は南アフリカの課税が砂糖およびカロリー摂取量に与える影響を評価した初の研究です。研究者らは課税実施前後の3,000世帯以上の購買データから栄養情報を分析し、1日あたりの砂糖摂取量、カロリー消費量、課税対象・非課税対象飲料の購入数量の変化を特定しました。その結果、課税実施後に1人1日あたりのカロリー消費量が52%減少し、砂糖摂取量が51%減少し、購入飲料量が29%減少したことが明らかになりました [5]出典:ギリングス・グローバル公衆衛生学校、「南アフリカの飲料税により砂糖入り飲料の購入が減少した」、sph.unc.edu。

各国間でのラベリングおよび成分に関する規制の不整合

ラベリング基準、カフェイン上限、年齢制限ポリシーはアフリカ市場全体で大きく異なり、ブランドは複数のSKUバリアントを維持し、各国固有の承認プロセスを乗り越えることを余儀なくされています。エジプトのNFSA要件、南アフリカの健康促進賦課金(HPL)、ナイジェリアのNAFDAC(国家食品医薬品管理監督局)ガイドラインはそれぞれ異なる閾値と書類負担を課しています。この断片化は規制担当チームを持たない中小ブランドに不利であり、コンプライアンスの諸経費を吸収できる規模を持つ多国籍企業に有利です。相互承認協定の不在は、ある国で承認された製品が隣接市場で再試験・再ラベリングを必要とすることを意味し、上市を遅らせコストを膨らませます。アフリカ大陸自由貿易地域(AfCFTA)の下での地域的な規制調和イニシアティブは最終的に基準を合理化できる可能性がありますが、進展は依然として緩やかです。それまでの間、ブランドは高ボリューム市場を優先し、アフリカ大陸規模の流通が非効率なままである現実を受け入れなければなりません。

*更新された予測では、ドライバーおよび抑制要因の影響を加算的ではなく方向的なものとして扱っています。改訂された影響予測は、ベースライン成長、ミックス効果、変数間の相互作用を反映しています。

セグメント分析

機能性別:持久力ドリンクが支配、回復セグメントが加速

持久力・エネルギーブーストフォーミュレーションは2024年の市場シェアの87.11%を占めており、肉体労働、長距離運転、夜間の学習などの活動に対する刺激剤としての起源を反映しています。これらの製品は主に即時の覚醒をもたらすカフェイン、タウリン、Bビタミンなどの成分を含み、消費者が素早いエネルギーソリューションを求めるガソリンスタンドやキオスクなどの衝動買いチャネルを通じて主に販売されています。一方、筋肉回復飲料の市場シェアは小さいものの、ジム参加者の増加とアスリートによるワークアウト後の回復ソリューションへの需要に牽引されて、2030年までに年間11.56%の速度で成長すると予測されています。

回復フォーミュレーションへのシフトは、確立されたフィットネスインフラを持つ都市部で最も顕著です。Afrofitの東アフリカ全域でのフランチャイズ展開は、現地またはブランドと飲料販売業者とのパートナーシップを通じて販売される回復ドリンクの専任顧客基盤を形成すると期待されています。ジムチェーンと協力して会員資格とのバンドル提供を行うブランドは、小売市場が飽和する前に製品トライアルを促進できます。しかし主要な課題は、多くのアフリカの消費者が現在エナジードリンクを交換可能な製品と認識しているため、回復ドリンクのプレミアム価格設定を正当化するよう消費者を教育することにあります。より速い回復時間や筋肉痛の軽減などの明確なベネフィットを示し、信頼性の高いエンドースメントを通じてこれらの成果を効果的に伝えるフォーミュレーションが、大きな市場シェアを獲得する可能性が高いです。

注記: 個々のセグメントのセグメントシェアは、レポート購入後にご確認いただけます。

包装タイプ別:缶がトップ、プレミアム化によりガラスボトルが急増

2024年、金属缶は包装数量の57.04%を占め、その耐久性、携帯性、コールドチェーン流通との親和性によって牽引されました。缶はガソリンスタンド、キオスク、自動販売機などの衝動買いチャネルで特に優勢であり、消費者は利便性とシングルサーブフォーマットを優先します。ガラスボトルは、ブランドがプレミアムポジショニングとサステナビリティイニシアティブにますます注力するにつれて、2030年までに年間14.21%の速度で成長すると予測されています。PETボトルは、大容量フォーマットと再密封可能な蓋を好む価格意識の高い消費者に訴求し、中程度の市場シェアを維持しました。テトラパック、カートン、パウチを含む無菌包装オプションはニッチなままですが、コールドチェーンインフラが限られ常温保存フォーマットが腐敗リスク軽減に不可欠な農村地域でのトラクションを獲得しています。

主にオントレード会場で使用される使い捨てカップは最小限のシェアを占めていましたが、バーやナイトライフ施設がドラフトエナジードリンク用のブランドディスペンサーを採用するにつれて成長を経験しています。包装ミックスはより広範な課題を浮き彫りにしています:サステナビリティ擁護者は再利用可能なガラスとリサイクルPETを促進していますが、価格敏感な消費者はより高いコストに抵抗し、非公式な小売チャネルは使用済み包装を回収するための逆物流システムを欠いていることが多いです。デポジット返却スキームへの投資と廃棄物収集業者との連携を行うブランドは、包装を競争優位性として活用できます。しかし、これらのイニシアティブには多大な投資が必要であり、投資回収期間が長く、成功するためには規制の支援が必要です。

流通チャネル別:オフトレードが支配、オントレードが勢いを増す

スーパーマーケット、ハイパーマーケット、コンビニエンスストア、専門店、オンライン小売を含むオフトレードチャネルは2024年の売上の95.28%を占めました。これはアフリカの小売環境を反映しており、伝統的な取引と近代的な小売が共存しています。スーパーマーケットとハイパーマーケットは幅広い品揃えとプロモーションの視認性を提供し、コンビニエンスストアとガソリンスタンドは通勤・旅行に関連した衝動買いに対応しています。オンライン小売は都市部で急速に成長しています。例えば、2024年12月のPRIME HydrationのガーナおよびナイジェリアにおけるB2B(企業間電子商取引)プラットフォームのTradeDepotを通じた上市は、ブランドが伝統的な販売業者を迂回して断片化した小売ネットワークにアクセスする方法を示しています。ただし、このアプローチは競争優位性を持つ一方で、長い投資回収期間を伴い、規制の支援が必要です。

バー、レストラン、ナイトライフスポットなどのオントレード会場は2030年までに年間12.67%の速度で成長すると予測されています。この成長はブランドのスポンサーシップや体験型アクティベーションへの投資によって牽引されています。例えば、2025年3月のRed BullとウガンダのNile Breweriesとの流通契約は、社会的消費がトライアルとリピート購入を促進するオンプレミスチャネルにブランドを統合しています。オントレードチャネルはまた、エナジードリンクをスピリッツと混合したり、ブランドグラスウェアで提供するなど、プレミアムサービスのための高い単位利益とチャンスを提供します。しかし、これらのチャネルは資本集約的であり、専任の営業チーム、冷蔵サポート、プロモーション費用を必要とします。トラフィックの多い会場での独占注ぎ権の確保は、競合他社が参入する前にブランドが市場シェアを確立するのに役立ちます。それにもかかわらず、ナイトライフチャネルへの依存は、若者向けマーケティングに対する潜在的な規制強化などのリスクを伴います。

清涼飲料タイプ別:伝統的エナジードリンクが支配、ナチュラル/オーガニックエナジードリンクが勢いを増す

伝統的エナジードリンクはアフリカのエナジードリンク市場を引き続き支配しており、2024年の市場価値の48.24%を占めています。この重要な市場ポジションは、主に多様なフレーバーと成分の組み合わせを持つエナジードリンクの地域全体での入手可能性の向上によって牽引されています。セグメントの強いパフォーマンスは特にナイジェリアで顕著です。需要の急増は主にアフリカの圧倒的に若い人口構成とその急速なライフスタイルの要件に起因しています。このセグメントの主要ブランドは、市場リーダーシップを維持するために革新的なフレーバーとフォーミュレーションで積極的に製品ポートフォリオを拡大し、都市部と農村部の両方で流通ネットワークの強化にも注力しています。

ナチュラル/オーガニックエナジードリンクセグメントはアフリカ市場で目覚ましい成長を経験しており、2025年から2030年にかけて年間12.86%の成長が見込まれています。この印象的な成長軌跡は、消費者間での健康意識の高まりとクリーンラベル製品への選好の増加によって牽引されています。メーカーはジンセン、緑茶エキス、ナチュラルフルーツフレーバーなどの天然成分で強化された新しいエナジードリンクを市場に投入することでこのトレンドに対応しています。このセグメントはまた、人工添加物や合成成分に関連する潜在的な健康リスクへの認識の高まりからも恩恵を受けており、消費者がエナジードリンクの選択においてより健康的な代替品を求めるよう促しています。

地域分析

南アフリカは2024年の市場価値の39.08%を占め、成熟した小売インフラ、高い一人当たり所得、確立されたコールドチェーン流通に支えられています。同国のエナジードリンク市場は近年著しい成長を経験しており、市場が成熟するにつれてやや緩やかなペースで拡大し続けると予想されます。Switch Energy、Score Energy、Dragonなどの地場ブランドは競争力のある価格設定と文化的に関連したマーケティング戦略を提供することで人気を獲得しています。市場の主要プレーヤーであるTiger Brandsは、一般商業流通店を通じた広範な流通ネットワークに支えられたEnerगadeスポーツドリンクの好調なパフォーマンスを報告しており、インフォーマル小売チャネルへの幅広いアクセスを提供しています。さらに、健康促進賦課金(HPL)が製品フォーミュレーションの変化を促進し、飲料メーカーは近年課税対象の砂糖含有量を大幅に削減しています。

ナイジェリアは2030年までに年間14.53%の成長率で主要市場の中で最速の成長を記録すると予測されており、若年人口構成と可処分所得の増加によって牽引されています。研究によると、消費は特に若い消費者の間で広まっており、フォーマットとブランドに応じて価格が大きく異なっています。コカ・コーラシステムは通貨変動やインフレなどの課題にもかかわらず、持続的な需要を支えるナイジェリアの経済軌跡への自信を示す多大な投資を行っています。Tingo Electraなどの地場プレーヤーは低価格帯を提供し、地域に根ざした流通ネットワークを活用することで多国籍企業と競争しています。同様に、PRIME HydrationはB2B(企業間電子商取引)プラットフォームを通じて市場に参入し、伝統的な販売業者のマークアップを迂回しながら断片化した小売ネットワークへのアクセスを提供しています。しかし、ナイジェリアの規制環境は依然として複雑であり、NAFDAC(国家食品医薬品管理監督局)のガイドラインはしばしば多様な解釈と不一致な執行に左右されます。

エジプトは複合的な見通しを示しています:市場は大規模な都市人口と成長するフィットネス文化から恩恵を受けていますが、規制の厳格化がリスクをもたらしています。国家食品安全局は2024年にカフェイン入りエナジードリンクに関するエビデンスに基づく要件を導入し、政府は2025〜2026年度に砂糖入り製品にVATを課税する計画があり、フルシュガーのSKUのマージンを圧迫する可能性があります。ケニア、ウガンダ、ガーナ、および小規模市場を含むその他のアフリカカテゴリーは依然として開拓が進んでいませんが、投資を引きつけています。コカ・コーラシステムはケニアに5年間で米ドル1億7,500万ドルを投資することを表明し、Afrofitは東アフリカ全域でジムクラブのフランチャイズ展開を行い、アクティブなライフスタイルに関連した新たな消費機会を創出しています。

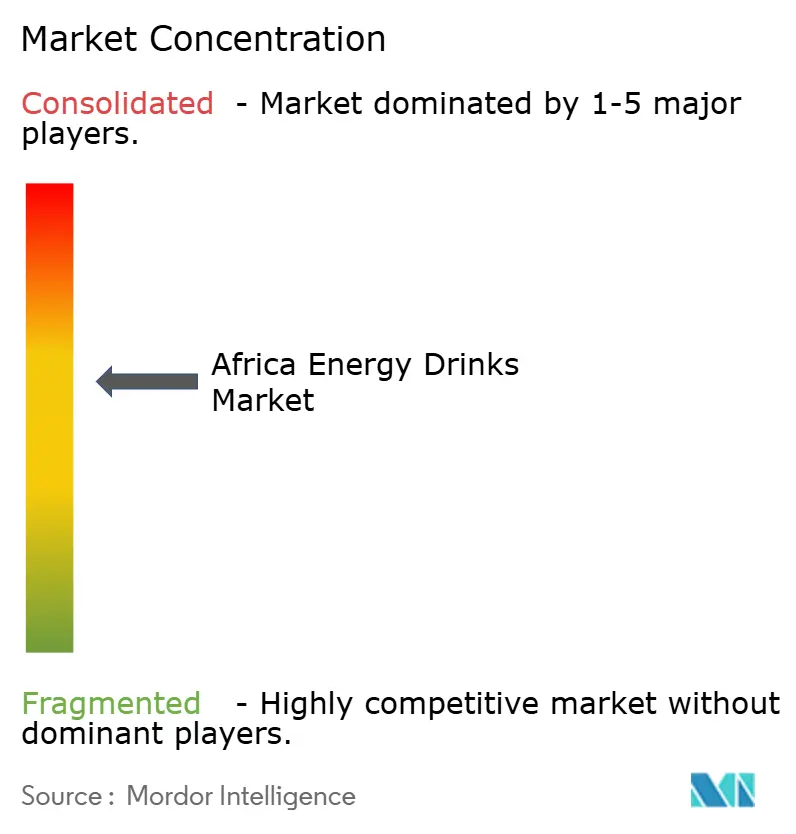

競争環境

アフリカエナジードリンク市場はやや集約された構造を示しており、Red Bull、Monster、Coca-Cola、PepsiCoなどの多国籍企業が重要なシェアを保有しています。しかし、地域プレーヤーや地場競合他社からの継続的な競争に直面しています。Coca-Cola HBCによるCoca-Cola Beverages Africaの75%を対象とした米ドル34億ドルの買収は、2026年末までにクローズされる見通しであり、ボトリング業務を統合してアフリカ大陸全体でのMonster Energyの展開を加速させます。これらの動きはより広範なパターンを反映しています:大手企業は地場ブランドが規模を拡大する前に流通を確保するために資本を投入し、コールドチェーンインフラと小売関係における先行者優位が長期的に積み重なると見込んでいます。

ホワイトスペースの機会は未開拓のセグメントや地域に集中しています。筋肉回復ドリンクは着実な成長を経験していますが依然として開拓が進んでおらず、ジムチェーンやスポーツチームと協力するブランドに機会をもたらしています。バーやナイトライフ会場などのオントレードチャネルは拡大しており高いマージンを提供していますが、多くのブランドはこれらのアカウントをサービスする専任の営業チームを欠いています。新興のディスラプターにはPRIME Hydrationが含まれており、これはTradeDepotのB2B(企業間電子商取引)プラットフォームとのパートナーシップによって伝統的な販売業者を迂回し、ガーナおよびナイジェリアの断片化した小売ネットワークにリーチしています。

ナイジェリアのTingo Electraや南アフリカのDragonなどの地場ブランドは、フォーミュレーションと価格帯を地場の嗜好に合わせることでシェアを獲得しており、文化的共鳴とアフォーダビリティが多国籍企業のマーケティング予算を補える可能性を証明しています。テクノロジーが競争上の重要因子となっています:Coca-Cola Beverages AfricaのナミビアプラントはAI(人工知能)を統合して生産と水回収を最適化し、コストを削減してサステナビリティの信頼性を高めています。デジタルラストマイルソリューション、返却可能包装ループ、データドリブンの需要予測に投資するブランドは、伝統的な流通が依然として非効率な市場でシェアを獲得できます。

アフリカエナジードリンク業界リーダー

Monster Beverage Corporation

PepsiCo, Inc.

Red Bull GmbH

The Coca-Cola Company

Tiger Brands Ltd.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2025年10月:南アフリカのSheshaは生の新鮮なサトウキビから搾取した果汁を使用したエナジードリンクを発売し、世界初の取り組みとなりました。このドリンクは手摘みされた高品質のサトウキビの茎を皮むきして圧搾し、この自然甘味料入りの強化飲料のベースを作ることで製造されます。この製法を使用したエナジードリンクは世界のほかに存在しません。クワズール・ナタール州で製造・缶詰加工されたこの地場開発製品は、農村コミュニティにおける雇用創出と経済成長に貢献しています。

- 2025年3月:Red Bull GmbHはウガンダのNile Breweries Limitedと独占流通契約を締結し、ブランドをNBLの全国的な広範なオンプレミスおよび小売ネットワークに組み込みました。このパートナーシップにより、Red BullはNBLのコールドチェーンインフラとバー、レストラン、コンビニエンスストアとの関係を活用し、東アフリカでの市場浸透を加速させます。

- 2024年11月:PRIME Hydrationはガーナおよびナイジェリアにおいて、断片化した小売ネットワークにサービスするB2B(企業間電子商取引)プラットフォームのTradeDepotとのパートナーシップを通じて上市しました。このデジタルファースト流通戦略は伝統的な卸売業者を迂回し、小規模小売業者との直接エンゲージメントを可能にし、マークアップを削減して近郊都市部およびタウンシップ市場での入手可能性を向上させます。

アフリカエナジードリンク市場レポートの範囲

エナジーショット、ナチュラル/オーガニックエナジードリンク、シュガーフリーまたは低カロリーエナジードリンク、伝統的エナジードリンクが清涼飲料タイプのセグメントとして含まれています。ガラスボトル、金属缶、PETボトルが包装タイプのセグメントとして含まれています。オフトレード、オントレードが流通チャネルのセグメントとして含まれています。エジプト、ナイジェリア、南アフリカが国別セグメントとして含まれています。| 伝統的エナジードリンク |

| シュガーフリーまたは低カロリーエナジードリンク |

| ナチュラル/オーガニックエナジードリンク |

| エナジーショット |

| その他のエナジードリンク |

| 持久力・エネルギーブースト |

| 筋肉回復 |

| その他 |

| PETボトル |

| ガラスボトル |

| 金属缶 |

| 無菌包装 |

| 使い捨てカップ |

| オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット |

| コンビニエンスストア | |

| 専門店 | |

| オンライン小売 | |

| その他の流通チャネル |

| 南アフリカ |

| エジプト |

| ナイジェリア |

| その他のアフリカ |

| 清涼飲料タイプ別 | 伝統的エナジードリンク | |

| シュガーフリーまたは低カロリーエナジードリンク | ||

| ナチュラル/オーガニックエナジードリンク | ||

| エナジーショット | ||

| その他のエナジードリンク | ||

| 機能性別 | 持久力・エネルギーブースト | |

| 筋肉回復 | ||

| その他 | ||

| 包装タイプ別 | PETボトル | |

| ガラスボトル | ||

| 金属缶 | ||

| 無菌包装 | ||

| 使い捨てカップ | ||

| 流通チャネル別 | オントレード | |

| オフトレード | スーパーマーケット・ハイパーマーケット | |

| コンビニエンスストア | ||

| 専門店 | ||

| オンライン小売 | ||

| その他の流通チャネル | ||

| 国別 | 南アフリカ | |

| エジプト | ||

| ナイジェリア | ||

| その他のアフリカ | ||

市場の定義

- 炭酸清涼飲料(CSD) - 炭酸清涼飲料(CSD)とは、炭酸化されて通常フレーバー付きのノンアルコール飲料で、エフェルベッセンスを生み出すために溶解した二酸化炭素を含むものを指します。これらの飲料には一般的にコーラ、レモンライム、オレンジ、各種フルーツフレーバーのソーダが含まれます。缶、ボトル、またはファウンテンディスペンスで販売されます。

- ジュース類 - 当社は、果物、野菜、またはその組み合わせから派生し、ボトル、カートン、パウチなどの各種包装フォーマットで加工・密封されたノンアルコール飲料であるパッケージジュースを考慮しています。生ジュースを除き、この市場セグメントは商業的に調製・保存されたジュースを対象とし、多くの場合保存料とフレーバーが添加されています。

- 即飲み型(RTD)ティーおよびRTDコーヒー - 即飲み型(RTD)ティーおよびRTDコーヒーは、それ以上希釈せずに消費できるよう醸造・調製されたパッケージ済みのノンアルコール飲料です。RTDティーは通常、フレーバーと甘味料を加えた様々な紅茶品種を含み、ボトル、缶、またはカートンに入って提供されます。同様に、RTDコーヒーは事前に醸造されたコーヒーフォーミュレーションを含み、多くの場合ミルク、砂糖、またはフレーバーと混合され、持ち運びやすい包装で提供されます。

- エナジードリンク - エナジードリンクは素早いエネルギーと覚醒のブーストを提供するよう配合されたノンアルコール飲料です。一方、スポーツドリンクは特に身体的な労作、運動、または強度な活動の前後や最中に体液と電解質を補水・補給するよう設計された飲料です。

| キーワード | 定義#テイギ# |

|---|---|

| 炭酸清涼飲料 | 炭酸清涼飲料(CSD)は炭酸水とフレーバーリングを組み合わせたもので、砂糖または非砂糖甘味料で甘みを付けます。 |

| 標準コーラ | 標準コーラは、コーラソーダのオリジナルフレーバーとして定義されます。 |

| ダイエットコーラ | 砂糖を含まないまたは低砂糖のコーラベースの清涼飲料 |

| フルーツフレーバー炭酸飲料 | 果汁・フルーツフレーバーを炭酸水と組み合わせ、砂糖、ブドウ糖、転化糖または液体グルコースを単独または組み合わせて含む炭酸飲料。果皮油や果実エッセンスを含む場合があります。 |

| ジュース | ジュースは果物や野菜に含まれる天然液体を搾取または圧搾して作られた飲料です。 |

| 100%ジュース | ボリューム補充のための水を添加せず、ジュース状の果物から作られた果物・野菜ジュース。果汁に砂糖、甘味料、保存料、フレーバー、着色料を添加することは認められていません。 |

| ジュースドリンク(ジュース含有量24%以下) | 果物・野菜エキスを最大24%含む果物・野菜ジュース飲料。 |

| ネクター(ジュース含有量25〜99%) | 25〜99%の果物を含むジュースで、最低法定限度は果物の種類によって定義されます。 |

| ジュース濃縮液 | ジュース濃縮液は液体の大部分が除去され、ジュース濃縮液として知られる濃厚なシロップ状製品となったジュースの形態です。 |

| RTDコーヒー | 購入時点で消費可能な状態で販売されるパッケージコーヒー飲料。 |

| アイスコーヒー | アイスコーヒーはコーヒーの冷たいバージョンで、通常は熱いエスプレッソとミルクに氷を加えたものです。 |

| コールドブリューコーヒー | コールドブリュー(コールドウォーター抽出またはコールドプレッシングとも呼ばれる)は、挽いたコーヒーを常温の水に数時間浸漬して作られます。 |

| RTDティー | 即飲み型(RTD)ティーは、醸造や調製なしに即時消費できるパッケージティー製品です。 |

| アイスティー | アイスティーはミルクを加えず、砂糖と時にはフルーツフレーバーを加えて冷たく飲む紅茶から作られた飲料です。 |

| 緑茶 | 緑茶は精神的な覚醒を促進し、消化器症状を和らげ、体重減少を促進する茶飲料です。 |

| ハーブティー | ハーブティー飲料は、ハーブ、スパイス、またはその他の植物材料を熱湯に浸出または煎じて作られます。 |

| エナジードリンク | 通常カフェインを含む刺激性化合物を含む飲料の一種で、精神的および身体的な刺激を提供するものとして販売されています。炭酸入りの場合と非炭酸の場合があり、砂糖、その他の甘味料、またはハーブエキスを含む場合もあります。 |

| シュガーフリーまたは低カロリーエナジードリンク | シュガーフリーまたは低カロリーエナジードリンクは、カロリーがほとんどまたは全くない人工甘味料入りのシュガーフリーエナジードリンクです。 |

| 伝統的エナジードリンク | 伝統的エナジードリンクは、消費者のエネルギーを高めるよう設計された成分を含む機能性清涼飲料です。 |

| ナチュラル/オーガニックエナジードリンク | ナチュラル/オーガニックエナジードリンクは、人工甘味料や合成着色料を含まないエナジードリンクです。代わりに緑茶、イェルバメイト、植物性エキスなどの天然由来成分を含みます。 |

| エナジーショット | 大量のカフェインおよび/またはその他の刺激物質を含む小型だが高濃度のエナジードリンク。エナジードリンクと比較して量が少ないです。 |

| スポーツドリンク | スポーツドリンクは、運動前、運動中、または運動後に体液、炭水化物、電解質を迅速に補給するために特別に設計された飲料です。 |

| 等張性 | 等張性飲料は人体と同様の塩分・砂糖濃度を含み、運動中に失われた体液を迅速に補給するよう設計されていますが、炭水化物の増加も伴います。 |

| 高張性 | 高張性飲料は人体よりも高い塩分・砂糖濃度を持ちます。運動後にグリコーゲンレベルを迅速に補給することが重要であるため、運動後に飲むのに最適です。 |

| 低張性 | 低張性飲料は運動中に失われた体液を迅速に補給するよう設計されています。炭水化物含有量が非常に低く、人体よりも塩分・砂糖濃度が低いです。 |

| 電解質強化水 | 電解質水はナトリウム、カリウム、カルシウム、マグネシウムなどの電気的に帯電したミネラルを注入した水です。 |

| タンパク質ベースのスポーツドリンク | タンパク質ベースのスポーツドリンクは、パフォーマンスを向上させ筋タンパク質の分解を軽減するためにタンパク質が添加されたスポーツドリンクです。 |

| オントレード | オントレードとは、バー、レストラン、パブなどの施設内で即時消費するために飲料を販売する場所を指します。 |

| オフトレード | オフトレードとは通常、酒販店、スーパーマーケット、その他の場所で購入後すぐに飲まない飲料を販売する場所を指します。 |

| コンビニエンスストア | 消費可能な製品やサービス(一般的に食品とガソリン)を素早く購入できる便利な場所を一般市民に提供する小売事業。 |

| 専門店 | 比較的狭いカテゴリーの商品内でブランド、スタイル、またはモデルの豊富な品揃えを持つ店舗。 |

| オンライン小売 | オンライン小売はビジネスがウェブサイトから消費者に直接商品またはサービスを販売するeコマースの一種です。 |

| 無菌包装 | 無菌包装とは、冷たい商業的に無菌の製品を無菌条件下で滅菌済みの容器と蓋に充填し、微生物を効果的に排除する密封を形成することを指します。これにはテトラパック、カートン、パウチなどが含まれます。 |

| PETボトル | PETボトルはポリエチレンテレフタレートで作られたボトルを意味します。 |

| 金属缶 | アルミニウムまたはブリキメッキ・亜鉛メッキ鋼で作られた金属容器で、食品、飲料、またはその他の製品の包装に一般的に使用されます。 |

| 使い捨てカップ | 使い捨てカップとは、水、冷たい飲料、温かい飲料、アルコール飲料などの飲料を提供するために一回使用を目的として設計されたカップまたはその他の容器を意味します。 |

| ジェネレーションZ | 1990年代後半から2000年代初頭に生まれた人々のグループを指す言い方。 |

| ミレニアル世代 | 1981年から1996年の間に生まれた人(2019年時点で23〜38歳)はミレニアル世代と見なされます。 |

| タウリン | タウリンは免疫の健康と神経系機能をサポートするアミノ酸です。 |

| バー&パブ | 施設内でのアルコール飲料の提供を許可された飲酒施設。 |

| カフェ | 主にコーヒーと軽食を提供する飲食サービス施設。 |

| 外出先で(オンザゴー) | 何かに忙しく従事しながら、それに対応・処理することを意味します。計画を変更せずに行動します。 |

| インターネット普及率 | インターネット普及率は、特定の国または地域の総人口のうちインターネットを使用している割合に対応します。 |

| 自動販売機 | コインまたはトークンを投入すると食品、飲料、タバコなどの小型品を販売する機械。 |

| ディスカウントストア | ディスカウントストアまたはディスカウンターは、原則として実際または想定される「通常小売価格」よりも低い価格で製品が販売される小売形態を提供します。ディスカウンターはコストを抑えるために大量購入と効率的な流通に依存しています。 |

| クリーンラベル | 飲料市場でのクリーンラベルとは、天然由来の少ない原材料から作られ、加工されていないか最小限の加工のみの飲料です。 |

| カフェイン | 中枢神経系の刺激物であるアルカロイド化合物。主に覚醒と注意力パフォーマンスを向上させる穏やかな認知強化剤として娯楽目的で使用されます。 |

| エクストリームスポーツ | アクションスポーツ、アドベンチャースポーツ、またはエクストリームスポーツは高度なリスクを伴うと認識される活動です。 |

| 高強度インターバルトレーニング | 最大心拍数の少なくとも80%まで心拍数を著しく増加させるための数分間の高強度動作と短い低強度動作の期間を交互に行う複数のラウンドを組み込んでいます。 |

| 賞味期限 | 品目が使用可能、消費可能、または販売可能な状態を維持できる期間。 |

| クリームソーダ | クリームソーダは甘い清涼飲料です。一般的にバニラフレーバーで、アイスクリームフロートの味をベースにしています。 |

| ルートビア | ルートビアはサッサフラスアルビダム(Sassafras albidum)の根皮またはスミラクス・オルナタ(Smilax ornata)のつるを主要フレーバーとして伝統的に使用する甘い北米の清涼飲料です。ルートビアは一般的に(ただし必ずしもではありませんが)ノンアルコール、カフェインフリー、甘く、炭酸入りです。 |

| バニラソーダ | バニラフレーバーの炭酸清涼飲料。 |

| 乳製品フリー | 牛、羊、ヤギのミルクまたは乳製品を一切含まない製品。 |

| カフェインフリーエナジードリンク | カフェインフリーエナジードリンクはエネルギーを高めるためにその他の成分に依存しています。人気の選択肢にはアミノ酸、Bビタミン、電解質があります。 |

研究方法論

Mordor Intelligenceは、すべてのレポートで4段階の方法論に従います。

- ステップ1:主要変数の特定: 堅牢な予測方法論を構築するため、ステップ1で特定された変数と要因は入手可能な過去の市場データと照合されます。反復プロセスを通じて、市場予測に必要な変数が設定され、これらの変数に基づいてモデルが構築されます。

- ステップ2:市場モデルの構築: 予測年度の市場規模推定は名目ベースです。インフレは価格設定に含まれておらず、平均販売価格(ASP)は各国の予測期間を通じて一定に保たれます。

- ステップ3:検証と確定: この重要なステップにおいて、すべての市場数値、変数、アナリストの判断は、調査対象市場の一次調査専門家の広範なネットワークを通じて検証されます。回答者は市場の全体像を把握するために、様々なレベルと機能にわたって選定されます。

- ステップ4:調査アウトプット: シンジケートレポート、カスタムコンサルティング業務、データベース&サブスクリプションプラットフォーム