Taille et Part du Marché des Fils Supraconducteurs

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.7 Milliards de dollars |

| Taille du Marché (2031) | 2.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.10% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fils Supraconducteurs par Mordor Intelligence

Le marché des fils supraconducteurs était évalué à 1,62 milliard USD en 2025 et devrait croître de 1,70 milliard USD en 2026 à 2,18 milliards USD d'ici 2031, à un CAGR de 5,10 % durant la période de prévision 2026 à 2031. Le marché dessert les familles de conducteurs à basse, moyenne et haute température dans les domaines de l'imagerie médicale, de l'énergie et de la puissance, de la recherche, du transport, de l'électronique et des centres de données, ces derniers passant désormais de l'évaluation à la commercialisation précoce. Le marché bénéficie d'une demande stable en imagerie par résonance magnétique (IRM), tandis que les contrats de fusion et les programmes de réseaux urbains créent des variations de commandes plus importantes lorsque les projets passent des tests à l'approvisionnement. Le fil supraconducteur à haute température (HTS) est devenu central sur le marché, car les aimants de fusion, les câbles de réseau et la distribution d'énergie à haute densité exigent des performances que les conducteurs standard ne peuvent pas fournir dans les mêmes conditions de courant et de champ. Le segment médical évolue également, les hôpitaux et les fournisseurs de radiologie se tournant vers des plateformes d'aimants à champ plus élevé et sans hélium, qui favorisent des accords d'approvisionnement à plus long terme plutôt que des achats ponctuels. Le marché est confronté à des défis, notamment les coûts élevés des conducteurs et des systèmes cryogéniques, le rendement de fabrication inégal des rubans en oxyde de cuivre de baryum et de terres rares (REBCO), et les cycles d'achat pilotés par les projets qui peuvent créer de longues interruptions entre les grandes attributions.

Points Clés du Rapport

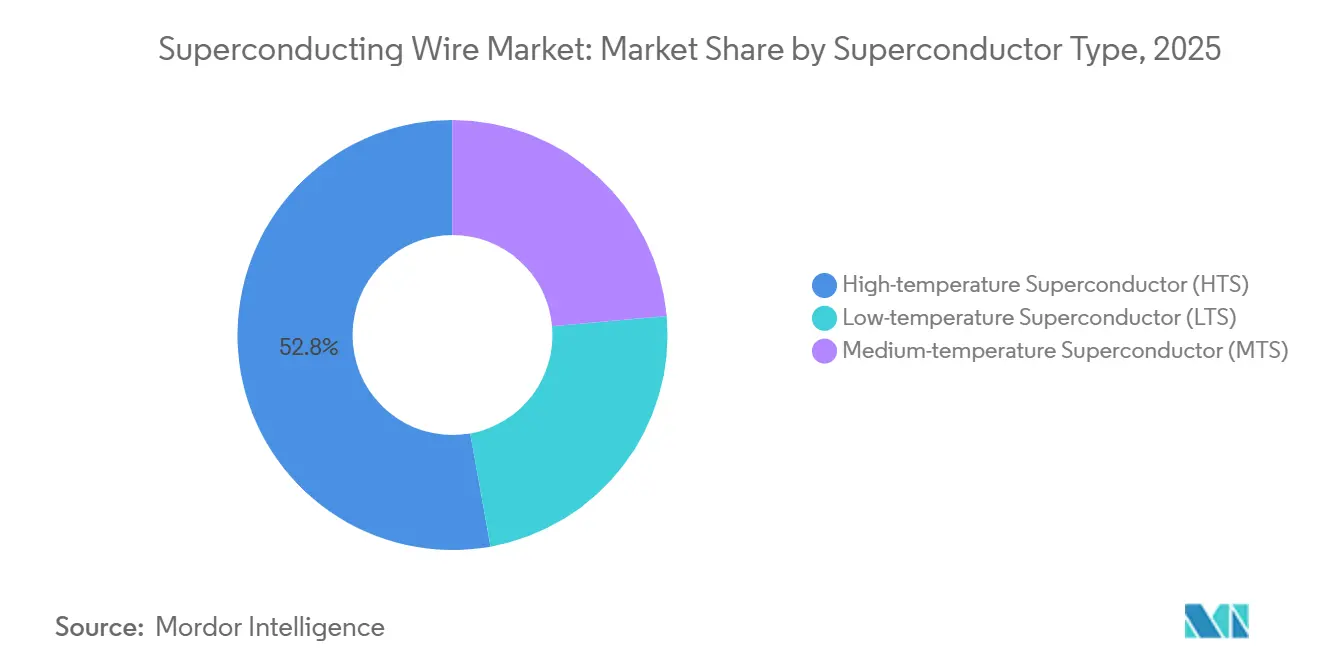

- Par type de supraconducteur, le supraconducteur à haute température (HTS) détenait 52,82 % de la taille du marché des fils supraconducteurs en 2025 et devrait croître à un CAGR de 10,82 % jusqu'en 2031.

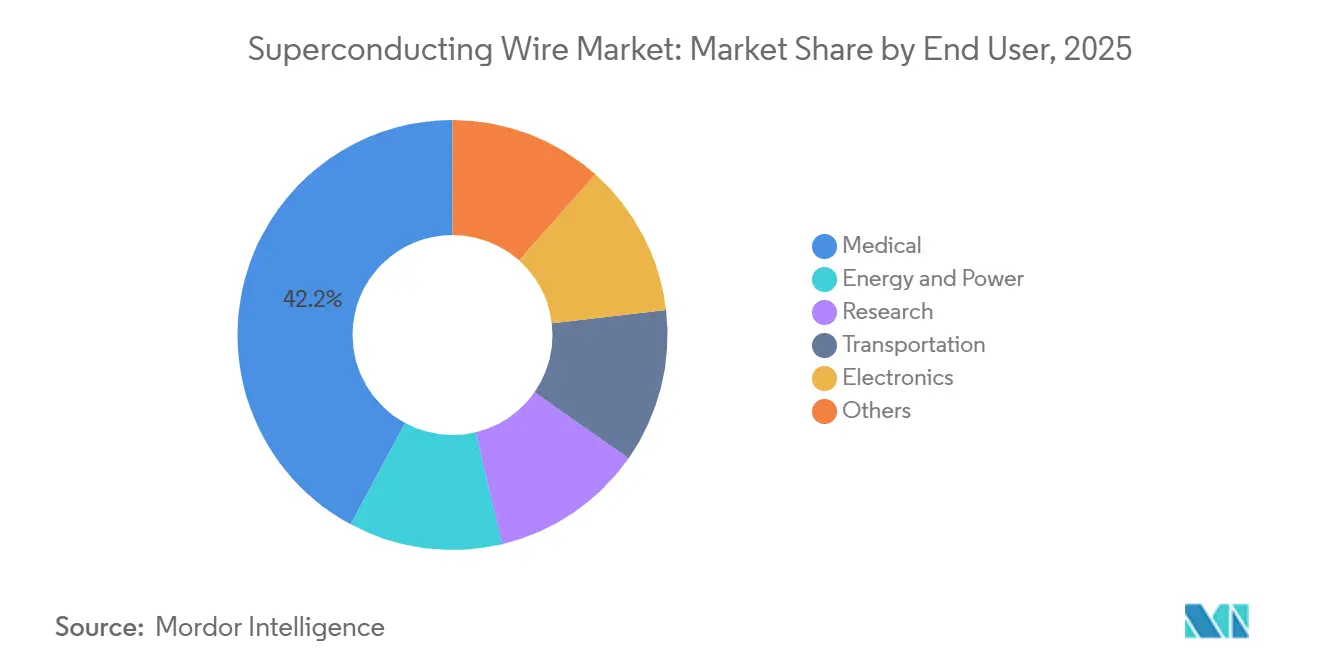

- Par utilisateur final, le secteur médical détenait 42,15 % des revenus mondiaux en 2025, tandis que l'énergie et la puissance devraient enregistrer le CAGR le plus élevé à 10,51 % jusqu'en 2031.

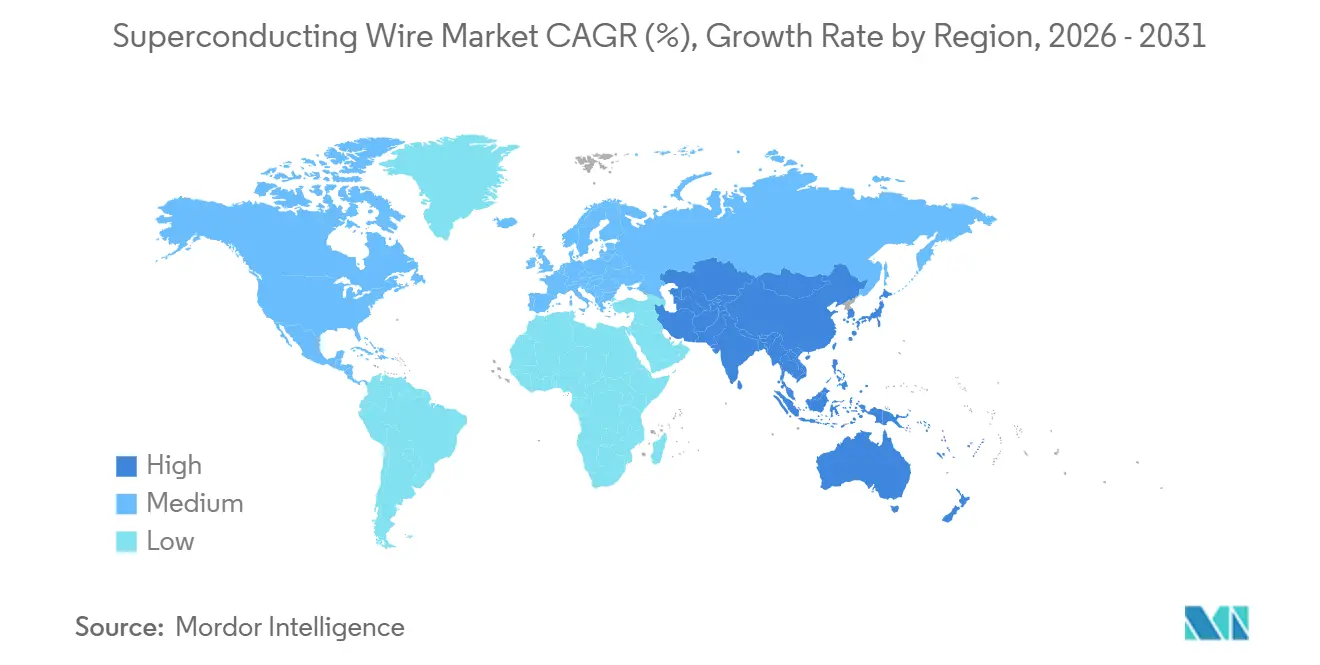

- Par géographie, l'Asie-Pacifique détenait 38,65 % des revenus en 2025 et devrait également afficher le CAGR régional le plus rapide à 9,81 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fils Supraconducteurs

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mise à Niveau de la Base Installée d'IRM et Transition vers des Plateformes d'Aimants à Champ Plus Élevé et Sans Hélium | +1.2% | Mondial, concentré en Amérique du Nord, en Europe occidentale et en Asie de l'Est | Moyen terme (2 à 4 ans) |

| Modernisation du Réseau et Déploiement de Câbles Supraconducteurs à Haute Température (HTS) en Milieu Urbain pour l'Intégration des Énergies Renouvelables | +0.9% | Europe, Amérique du Nord et Chine | Long terme (≥ 4 ans) |

| Programmes de Fusion et d'Aimants à Champ Élevé Stimulant l'Approvisionnement en HTS à Grand Volume | +0.8% | Mondial, avec des pôles de projets au Royaume-Uni, aux États-Unis, au Japon et en Italie | Long terme (≥ 4 ans) |

| Adoption des Barres Omnibus et Câblages HTS par les Centres de Données Hyperscale pour les Charges de Travail d'Intelligence Artificielle (IA) | +0.6% | Amérique du Nord, Europe et Asie de l'Est | Court terme (≤ 2 ans) |

| Aviation Électrique et Systèmes de Propulsion Cryogénique de Nouvelle Génération | +0.5% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mise à Niveau de la Base Installée d'IRM et Transition vers des Plateformes d'Aimants à Champ Plus Élevé et Sans Hélium

L'imagerie médicale fournit une demande fiable pour le marché des fils supraconducteurs, la croissance étant de plus en plus tirée par les mises à niveau au sein de la base installée plutôt que par le seul nombre de scanners. La transition des plateformes 1,5 tesla vers 3,0 tesla augmente la teneur en fil par ensemble d'aimants et resserre les exigences de performance en matière de stabilité de champ en mode persistant. Le développement d'aimants sans hélium modifie également les spécifications des produits, car les systèmes plus récents nécessitent des conducteurs fonctionnant de manière fiable sous des architectures de refroidissement révisées. En janvier 2026, Bruker a obtenu 500 millions USD dans le cadre d'accords pluriannuels avec deux entreprises mondiales de soins de santé pour fournir des supraconducteurs haute performance destinés aux systèmes d'IRM de nouvelle génération, indiquant que l'approvisionnement évolue vers des engagements basés sur des programmes. Ce schéma offre au marché des fils supraconducteurs un plancher de demande plus stable et réduit la volatilité à court terme, plus courante dans les applications pilotées par les projets.

Modernisation du Réseau et Déploiement de Câbles HTS Urbains pour Intégrer les Énergies Renouvelables

Le marché des fils supraconducteurs gagne en pertinence auprès des gestionnaires de réseaux, car les réseaux urbains denses nécessitent une capacité supplémentaire sans les délais et les coûts associés à de nouveaux droits de passage. Le système de câbles SuperLink 110 kV de 15 kilomètres de NKT à Munich a achevé des tests approfondis en 2025, démontrant que les câbles HTS peuvent transmettre plus de 500 MW dans un couloir de distribution standard. En novembre 2025, Nexans a rejoint le consortium SupraMarine pour développer un démonstrateur de transmission sous-marine supraconductrice en courant alternatif haute tension (HVAC) pour les liaisons éoliennes offshore, avec des tests prévus d'ici 2028[1]Bureau de l'information scientifique et technique du Département de l'énergie des États-Unis, "Innovations de procédés pour la fabrication de fils supraconducteurs à haute température (HTS)," DOE OSTI, osti.gov . Ces programmes font évoluer le marché des fils supraconducteurs au-delà des projets pilotes isolés vers des projets d'infrastructure planifiés avec des calendriers de livraison formels. L'environnement politique en Europe soutient davantage cette orientation, car les objectifs d'intégration des énergies renouvelables et la congestion des corridors poussent les gestionnaires de réseaux vers des solutions qui ajoutent de la capacité de puissance dans les emprises existantes.

Les Programmes de Fusion et d'Aimants à Champ Élevé Stimulent l'Approvisionnement en HTS à Grand Volume

L'approvisionnement en fusion façonne le haut de gamme du marché des fils supraconducteurs, car les développeurs commerciaux nécessitent des fils qualifiés en grandes longueurs et ne peuvent pas s'appuyer sur une offre à l'échelle laboratoire. La Fusion Industry Association a rapporté que les dépenses d'approvisionnement du secteur de la fusion ont augmenté de 24 % en 2025, avec 75 % des fournisseurs de fusion réalisant des investissements en capacité allant de 30 000 USD à 65 millions USD. En février 2025, Commonwealth Fusion Systems et Type One Energy ont signé un accord de licence accordant à Type One Energy des droits exclusifs d'utilisation de la technologie de câble HTS de CFS pour les aimants de fusion de type stellarator. Le marché des fils supraconducteurs dispose désormais d'un segment premium où la tarification est déterminée par le courant critique en champ, la tolérance à la déformation mécanique et la cohérence de la longueur des pièces, plutôt que par le seul prix. La feuille de route de fusion du Département de l'énergie des États-Unis publiée en octobre 2025 offre aux fournisseurs un horizon de demande fédérale plus clair, réduisant le risque associé à l'ajout de capacité pour les commandes futures.

Adoption des Barres Omnibus et Câblages HTS par les Centres de Données Hyperscale pour les Charges de Travail Pilotées par l'IA

Le marché des fils supraconducteurs a ouvert un nouveau canal de demande dans la distribution d'énergie des centres de données, car les installations d'IA nécessitent une capacité de courant plus élevée dans des configurations électriques compactes. En 2025, Microsoft a déclaré que les supraconducteurs à haute température étaient évalués comme une option pratique pour les systèmes d'alimentation des centres de données plutôt que comme un concept purement de recherche. Une étude IEEE de 2026 a révélé qu'une conception de barre omnibus en ruban HTS pour un centre de données de 10 MW pourrait atteindre la parité des coûts avec les configurations en courant alternatif conventionnelles après cinq ans, grâce à des coûts de refroidissement et de pertes de transmission plus faibles. En avril 2026, Tokamak Energy et The BE Company ont rapporté que le remplacement du cuivre par du HTS dans la distribution d'énergie des centres de données pourrait réduire les pertes d'énergie jusqu'à 90 % au niveau des barres omnibus et libérer jusqu'à 9 % de capacité informatique supplémentaire par installation. Cette combinaison d'économies d'énergie, d'efficacité spatiale et de pertinence commerciale offre au marché des fils supraconducteurs un canal de demande à cycle plus court par rapport à la fusion ou aux infrastructures de réseau.

Analyse de l'Impact des Contraintes*

| Contraintes | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts Unitaires Élevés des Conducteurs et Dépenses d'Équilibre des Installations Cryogéniques | -1.0% | Mondial, plus aigu dans les marchés sensibles aux prix d'Asie du Sud, d'Asie du Sud-Est et d'Amérique du Sud | Moyen terme (2 à 4 ans) |

| Défis de Montée en Échelle du Rendement et de Cohérence de la Qualité dans la Fabrication de Rubans REBCO | -0.7% | Mondial, plus aigu en Amérique du Nord et en Europe, où la capacité nationale en supraconducteurs à haute température (HTS) reste limitée | Moyen terme (2 à 4 ans) |

| Cycles d'Approvisionnement Irréguliers et Pilotés par les Projets entre les Attributions de Programmes | -0.5% | Mondial, en particulier dans les zones géographiques de fusion et de câbles de réseau | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les Coûts Unitaires Élevés des Conducteurs et les Dépenses d'Équilibre des Installations Cryogéniques Limitent le Déploiement en Dehors des Contextes de Projets d'Investissement

Le marché des fils supraconducteurs est confronté à une barrière de coût, car les systèmes techniquement éprouvés sont souvent difficiles à justifier économiquement une fois l'ensemble du système cryogénique inclus. Le programme d'amélioration de la fabrication du Département de l'énergie des États-Unis vise un coût de fil HTS inférieur à 50 USD par kiloampère-mètre ; cependant, une analyse technique présentée en 2025 a indiqué que même ce niveau reste plus de 10 fois supérieur au seuil requis pour un déploiement généralisé sur le réseau[2]Nexans, "Le Consortium SupraMarine lance un projet d'innovation reliant des parcs éoliens offshore éloignés à la terre," Communiqué de presse Nexans, nexans.com . La pression sur les coûts ne provient pas uniquement du fil, car les cryoréfrigérateurs, les conduits à isolation sous vide et la manipulation de l'azote liquide ajoutent des coûts d'investissement et d'exploitation significatifs à chaque installation. Cela limite une grande partie du marché des fils supraconducteurs aux applications où la performance offre une prime claire, comme l'IRM, la fusion ou les mises à niveau ciblées du réseau, plutôt qu'au remplacement généralisé du réseau. La concentration de l'approvisionnement en hélium reste également une préoccupation pour les applications basées sur les supraconducteurs à basse température (LTS), ajoutant un risque d'approvisionnement pour les hôpitaux et les planificateurs d'infrastructure qui nécessitent des coûts de cycle de vie prévisibles.

Les Défis de Montée en Échelle du Rendement et de Cohérence de la Qualité dans la Fabrication de Rubans en Oxyde de Cuivre de Baryum et de Terres Rares (REBCO) Limitent la Capacité de Production en Volume

La montée en échelle de la fabrication reste une contrainte sur le marché des fils supraconducteurs, car la croissance de la production n'est viable que lorsque les longueurs de bobines et les performances de courant restent cohérentes dans les livraisons commerciales. Des recherches présentées en 2025 ont indiqué que la capacité mondiale de production de HTS devrait passer de 3 000 à 5 000 kilomètres par an à plus de 20 000 kilomètres par an pour soutenir un seul système de fusion compact à l'échelle commerciale. La même recherche a révélé que l'expansion du volume seul n'apporterait qu'une réduction de 3,6 fois du coût unitaire, indiquant que des améliorations de processus sont encore nécessaires pour atteindre les objectifs économiques. Furukawa Electric a lancé un projet de la New Energy and Industrial Technology Development Organization (NEDO) en octobre 2025 pour améliorer la précision de la fabrication de fils multifilaments et pour achever le prototypage et l'évaluation d'un conducteur HTS assemblé SCSC-IFB à 4 couches d'ici mars 2026, démontrant que les fournisseurs s'attaquent à ce goulot d'étranglement. Jusqu'à ce que le rendement s'améliore à un débit commercial, le marché des fils supraconducteurs continuera de faire face à un écart entre la visibilité de la demande et la disponibilité pratique de l'offre.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Supraconducteur : le HTS Consolide un Double Leadership en Part de Marché et en Taux de Croissance

Le HTS détenait 52,82 % de la part de marché des fils supraconducteurs en 2025 et devrait croître à un CAGR de 10,82 % jusqu'en 2031, ce qui en fait à la fois la catégorie de conducteurs la plus grande et la plus dynamique du marché des fils supraconducteurs. Cette position est portée par une demande structurelle dans les aimants de fusion, les systèmes de câbles urbains et les barres omnibus de centres de données, où des températures de fonctionnement plus élevées et de meilleures performances de champ soutiennent des cas d'usage que le LTS ne peut pas servir aussi efficacement. Le segment est centré sur le REBCO et l'YBCO, les rubans BSCCO de première génération restant pertinents dans certaines applications où les voies de conception et de qualification des systèmes sont déjà établies. SuperPower, Fujikura et SuNam investissent dans des produits de qualité fusion, et SuperPower a déclaré en 2025 que son fil de qualité FM visait de meilleures performances de courant critique à 20 K et 20 tesla, ce qui correspond à la demande à champ élevé dans le secteur des fils supraconducteurs. Cette capacité technique confère au HTS une position tarifaire plus solide que les classes de conducteurs standard lorsque les acheteurs s'approvisionnent pour des programmes critiques en termes de performance.

Le LTS reste pertinent sur le marché des fils supraconducteurs car le fil NbTi est profondément ancré dans la fabrication d'IRM cliniques, et les qualifications OEM existantes réduisent l'intérêt à court terme pour le remplacement. Le MTS, mené par le fil de diborure de magnésium, construit une position dans le secteur des fils supraconducteurs où le refroidissement à température intermédiaire offre un équilibre de coût pratique pour les systèmes spécialisés. La NASA a attribué à Hyper Tech Research un contrat Small Business Innovation Research (SBIR) en 2024 pour faire avancer le fil MgB2 à fins filaments pour les moteurs d'aéronefs à haute densité de puissance, ce qui soutient le thème de l'aviation électrique longue portée associé à cette catégorie. Dans les trois classes de matériaux, la normalisation IEC TC90 devient de plus en plus importante car la cohérence documentée des performances façonne les exigences d'approvisionnement du secteur public et des programmes sur le marché des fils supraconducteurs.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Utilisateur Final : le Médical Ancre le Volume Tandis que l'Énergie et la Puissance Redéfinissent la Trajectoire de Croissance

Le secteur médical représentait 42,15 % du marché des fils supraconducteurs en 2025, indiquant que les hôpitaux et les fournisseurs de radiologie restent la plus grande base de demande. Cette position repose sur la base installée mondiale de systèmes d'IRM, où les mises à niveau vers des champs plus élevés en Amérique du Nord et en Europe occidentale se produisent parallèlement aux ajouts de capacité de première génération en Asie du Sud et du Sud-Est. Il en résulte un mix d'approvisionnement large qui soutient à la fois les produits matures à supraconducteur à basse température (LTS) et les conducteurs haute performance sélectionnés pour les conceptions d'aimants sans hélium. La demande de recherche reste plus modeste mais stable, car les programmes d'accélérateurs et de laboratoires s'approvisionnent selon des cycles pluriannuels disciplinés qui offrent aux fournisseurs une meilleure visibilité de planification. Le transport, l'électronique et d'autres utilisations finales en sont encore à des stades antérieurs de développement commercial, mais ils présentent un potentiel là où la densité de puissance, l'encombrement du système et les limites thermiques sont prioritaires par rapport au coût initial le plus bas.

L'énergie et la puissance devraient croître à un CAGR de 10,51 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des fils supraconducteurs. Cette croissance est liée à des projets de transmission par câble urbain, d'intégration des énergies renouvelables et d'infrastructure de gestion des défauts où les solutions conventionnelles font face à des contraintes d'espace et thermiques. Le projet Munich SuperLink et le démonstrateur offshore SupraMarine illustrent comment ce segment d'utilisateurs finaux passe de la validation par la recherche à l'investissement planifié dans les réseaux. Ce changement réduit la dépendance du marché des fils supraconducteurs à la demande médicale et offre aux producteurs de supraconducteurs à haute température (HTS) une voie plus large vers l'échelle si les coûts des systèmes continuent de s'améliorer.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Analyse Géographique

L'Asie-Pacifique détenait 38,65 % de la part du marché des fils supraconducteurs en 2025 et devrait se développer à un CAGR de 9,81 % jusqu'en 2031, ce qui en fait à la fois le marché régional le plus grand et le plus dynamique. Le Japon soutient cette position grâce à sa base de producteurs établie, menée par Sumitomo Electric, Fujikura et Furukawa Electric, et grâce au programme de maglev supraconducteur Chuo Shinkansen à long terme. JR Central a déclaré en 2025 que le coût du projet avait dépassé 7 billions JPY (48 milliards USD), ce qui maintient le développement supraconducteur lié au transport au premier plan de la chaîne d'approvisionnement régionale. La Chine développe la production nationale de rubans en oxyde de cuivre de baryum et de terres rares (REBCO) pour réduire sa dépendance aux matériaux supraconducteurs à haute température (HTS) importés, tandis que la Corée du Sud continue de développer sa capacité de fabrication pour les applications de câbles et de rubans. Le partenariat de mars 2026 entre Hyosung TNC et CAN Superconductors indique que les entreprises coréennes développent leur capacité nationale et se positionnent pour un accès direct au marché européen.

L'Amérique du Nord et l'Europe représentent une part significative des approvisionnements HTS à plus haute valeur sur le marché des fils supraconducteurs, car les deux régions combinent le financement de la fusion, l'activité avancée des fabricants d'équipements d'origine (OEM) médicaux et les programmes de démonstration de réseau. Aux États-Unis, la feuille de route de fusion du Département de l'énergie (DOE) publiée en octobre 2025 fournit un cadre d'investissement pluridécennal qui soutient la planification de la demande à long terme pour les fournisseurs de fils. AMSC a rapporté en mai 2026 que son carnet de commandes sur 12 mois dépassait 280 millions USD et que le chiffre d'affaires trimestriel dépassait 85 millions USD, reflétant une forte demande institutionnelle pour des infrastructures d'énergie avancées en Amérique du Nord. L'Europe reste pertinente grâce au projet SuperLink en Allemagne, aux programmes de fusion au Royaume-Uni, et au rôle de la France dans le consortium SupraMarine et les réseaux de recherche plus larges. Les programmes publics de réseau et d'énergie propre dans les deux régions soutiennent des approvisionnements à plus haute valeur, même si les cycles d'achat restent irréguliers.

L'Amérique du Sud, le Moyen-Orient et l'Afrique restent des contributeurs plus modestes au marché des fils supraconducteurs, bien que les profils de demande varient selon ces régions. Le Brésil et l'Argentine sont plus étroitement liés à la demande de recherche et aux travaux précoces de résilience du réseau qu'au déploiement de câbles commerciaux à grande échelle. L'Arabie Saoudite et les Émirats Arabes Unis investissent dans des infrastructures énergétiques avancées, créant une voie potentielle pour les applications supraconductrices, bien que la technologie ne soit pas encore devenue une ligne budgétaire directe dans la plupart des programmes de services publics actuels. L'Afrique du Sud ajoute une base de demande axée sur la recherche grâce au projet Square Kilometre Array et aux composants supraconducteurs spécialisés associés, tandis que la majeure partie du reste de la région reste principalement liée aux systèmes d'imagerie médicale importés plutôt qu'à la fabrication nationale ou aux projets de réseau.

Paysage Concurrentiel

Le marché des fils supraconducteurs est modérément consolidé dans les produits à basse température, avec une fragmentation plus large dans les produits à haute température, créant une structure concurrentielle divisée tout au long de la chaîne de valeur. Les fournisseurs japonais, notamment Sumitomo Electric, Fujikura et Furukawa Electric, occupent des positions solides dans la production de NbTi en raison de longues histoires de qualification auprès des clients OEM médicaux et de capacités de production intégrées que les nouveaux entrants n'ont pas encore égalées. Le segment HTS est plus dispersé, avec des fournisseurs aux États-Unis, en Corée du Sud, en Chine, en Russie, en Allemagne et dans d'autres parties de l'Europe se concurrençant sur la densité de courant, la longueur de bobine et la qualification spécifique à l'application plutôt que sur le seul prix. Cette distinction est significative car les acheteurs dans les projets de fusion et de réseau incluent désormais des conditions techniques plus strictes dans les appels d'offres, protégeant ainsi les fournisseurs expérimentés capables de démontrer des performances répétables en champ. Cela signifie également que le marché offre encore de la place aux producteurs de niveau intermédiaire capables d'étendre les longueurs de pièces au-delà de 300 mètres sans compromettre la cohérence de la qualité.

Les récents mouvements stratégiques indiquent que la concurrence sur le marché des fils supraconducteurs évolue vers l'étendue des applications autant que vers le volume installé. Les accords d'approvisionnement pluriannuels pour l'IRM de Bruker en janvier 2026 montrent comment les fournisseurs établis sécurisent une demande basée sur des programmes autour des plateformes d'aimants sans hélium et de nouvelle génération plutôt que de s'appuyer sur des cycles d'achat plus courts. Furukawa Electric et Tokamak Energy ont annoncé en juin 2026 qu'ils faisaient avancer leur collaboration sur la capacité des rubans supraconducteurs à haute température (HTS) au Royaume-Uni, indiquant un alignement plus étroit entre le développement des fils et les exigences des programmes de fusion. Le partenariat de mars 2026 entre Hyunsung TNC et CAN Superconductors illustre en outre que les fournisseurs utilisent des liens de production et de R&D transfrontaliers pour sécuriser l'accès au marché et renforcer la flexibilité de l'approvisionnement régional. Ces mouvements suggèrent que la prochaine couche concurrentielle du marché sera façonnée par les fournisseurs capables de se qualifier dans les applications médicales, de fusion, de réseau et de centres de données sans perdre la discipline de fabrication.

Un second filtre concurrentiel se forme autour du contrôle des processus, de la conformité aux normes et de la capacité à gérer des délais de commande irréguliers. Les producteurs d'oxyde de cuivre de baryum et de terres rares (REBCO) capables de documenter une production stable, de maintenir des systèmes de qualité certifiés et de fournir des bobines pleine longueur avec des performances de courant répétables auront un avantage à mesure que les processus d'approvisionnement deviennent plus formels. La normalisation du Comité Technique 90 de la Commission Électrotechnique Internationale (IEC TC90) soutient cette tendance, car un langage d'essai commun réduit les lacunes d'information entre les fournisseurs établis et les nouveaux entrants. Dans le même temps, les achats pilotés par les projets continuent de créer de longues interruptions de demande entre les grandes attributions, ce qui signifie que la solidité du bilan et le mix clients resteront importants même pour les participants techniquement capables. Dans l'ensemble, le marché des fils supraconducteurs reste concurrentiel sur la technologie en premier lieu, mais la crédibilité en matière d'approvisionnement devient tout aussi importante pour remporter de grands contrats.

Leaders du Secteur des Fils Supraconducteurs

Bruker

Sumitomo Electric Industries, Ltd.

Fujikura Ltd.

FURUKAWA ELECTRIC CO., LTD.

Luvata

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2026 : Hyunsung TNC (Corée du Sud) a conclu un partenariat stratégique et un accord de services de R&D avec CAN Superconductors s.r.o. (République tchèque), un fabricant européen de matériaux HTS. L'accord a établi un centre conjoint de recherche et de production pour offrir à Hyunsung TNC un accès direct au marché européen et à la chaîne d'approvisionnement mondiale en matériaux supraconducteurs.

- Novembre 2025 : Nexans a formé le consortium SupraMarine avec Air Liquide, CentraleSupélec, ITP Interpipe et le gestionnaire de réseau français RTE pour développer un système de transmission d'énergie sous-marine supraconductrice en courant alternatif haute tension (HVAC). Le système est conçu pour relier les parcs éoliens offshore à la côte via des câbles HTS refroidis à l'azote liquide, avec des tests du démonstrateur prévus d'ici 2028, visant la commercialisation de la transmission HTS sous-marine à l'échelle industrielle.

Portée du Rapport sur le Marché Mondial des Fils Supraconducteurs

Les fils supraconducteurs sont des conducteurs électriques spécialisés qui présentent une résistance électrique nulle lorsqu'ils sont refroidis en dessous de leurs températures critiques. Ils transportent des densités de courant nettement supérieures à celles du cuivre, ce qui les rend adaptés à l'imagerie médicale à champ élevé, à la recherche scientifique à grande échelle et à la transmission d'énergie urbaine compacte.

Le marché des fils supraconducteurs est segmenté par type de supraconducteur, utilisateur final et géographie. Par type de supraconducteur, le marché est segmenté en supraconducteur à basse température (LTS), supraconducteur à température moyenne (MTS) et supraconducteur à haute température (HTS). Par utilisateur final, le marché est segmenté en médical, énergie et puissance, recherche, transport, électronique et autres. Le rapport couvre également la taille du marché et les prévisions pour les fils supraconducteurs dans 18 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Supraconducteur à Basse Température (LTS) |

| Supraconducteur à Température Moyenne (MTS) |

| Supraconducteur à Haute Température (HTS) |

| Médical |

| Énergie et Puissance |

| Recherche |

| Transport |

| Électronique |

| Autres |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Supraconducteur | Supraconducteur à Basse Température (LTS) | |

| Supraconducteur à Température Moyenne (MTS) | ||

| Supraconducteur à Haute Température (HTS) | ||

| Par Utilisateur Final | Médical | |

| Énergie et Puissance | ||

| Recherche | ||

| Transport | ||

| Électronique | ||

| Autres | ||

| Par Géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille actuelle du marché des fils supraconducteurs ?

Le marché des fils supraconducteurs était évalué à 1,62 milliard USD en 2025 et devrait croître de 1,70 milliard USD en 2026 à 2,18 milliards USD d'ici 2031, à un CAGR de 5,10 % durant la période de prévision 2026 à 2031.

Quel type de conducteur mène en termes de revenus et de croissance ?

Le HTS mène sur les deux plans, avec une part de revenus de 52,82 % en 2025 et un CAGR projeté de 10,82 % jusqu'en 2031.

Pourquoi l'imagerie médicale reste-t-elle si importante pour la demande ?

Le secteur médical représentait 42,15 % des revenus en 2025 car les systèmes d'IRM restent la plus grande base installée, et la transition vers des aimants à champ plus élevé et sans hélium augmente les besoins en fils.

Qu'est-ce qui stimule l'expansion la plus rapide des utilisateurs finaux ?

L'énergie et la puissance connaissent la croissance la plus rapide à un CAGR de 10,51 % jusqu'en 2031, car les gestionnaires de réseaux testent et planifient des systèmes de câbles HTS pour améliorer la capacité du réseau urbain et intégrer les énergies renouvelables.

Dernière mise à jour de la page le: