Taille et Part du Marché des Fils de Kirschner en Acier Inoxydable

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.02 Milliards de dollars |

| Taille du Marché (2031) | 1.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fils de Kirschner en Acier Inoxydable par Mordor Intelligence

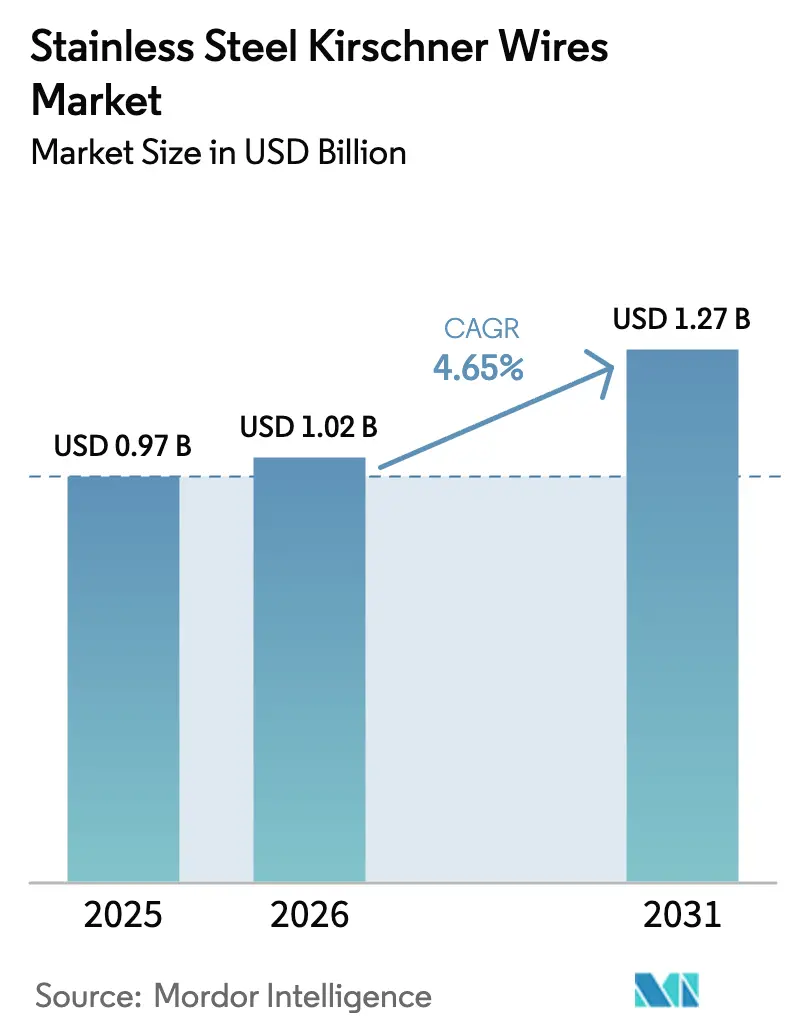

La taille du Marché des Fils de Kirschner en Acier Inoxydable devrait augmenter de 0,97 milliard USD en 2025 à 1,02 milliard USD en 2026 et atteindre 1,27 milliard USD d'ici 2031, avec un CAGR de 4,65 % sur la période 2026-2031.

La croissance actuelle reflète l'augmentation des volumes de fractures dans les populations vieillissantes, une acceptation plus large du brochage percutané mini-invasif et le transfert des soins traumatologiques de routine vers les centres de chirurgie ambulatoire[1]Centre national d'information sur la biotechnologie, "Le fardeau mondial des fractures," ncbi.nlm.nih.gov. La performance biomécanique supérieure des fils de plus grand diamètre, combinée aux incitations au remboursement pour les procédures ambulatoires de la main et du pied, oriente le mix produit vers des kits stériles à usage unique haut de gamme[2]Centres pour les services Medicare et Medicaid, "Paiement des centres de chirurgie ambulatoire," cms.gov . Les fabricants qui équilibrent la maîtrise des coûts avec des améliorations en matière de compatibilité IRM et de prévention des infections sont bien positionnés pour répondre aux besoins non satisfaits. L'axe concurrentiel se déplace des fils de Kirschner génériques vers des revêtements à valeur ajoutée et des conceptions filetées qui réduisent la migration dans les os porteurs. Sur le plan régional, l'Amérique du Nord conserve la plus grande part, tandis que l'Asie-Pacifique affiche la demande incrémentale la plus rapide en raison de la substitution aux importations portée par les politiques publiques et du développement de la capacité locale de fabrication de dispositifs.

Points Clés du Rapport

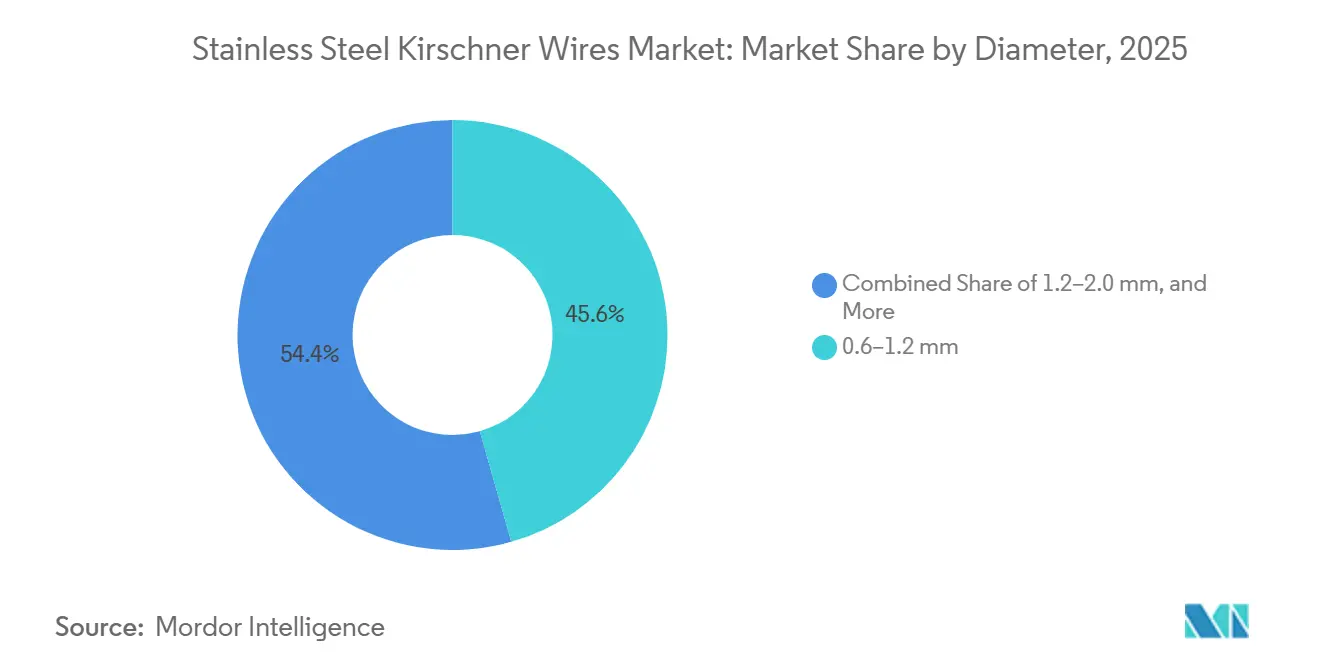

- Par diamètre, le segment 1,2–2,0 mm a dominé avec une part de marché de 45,55 % pour les fils de Kirschner en acier inoxydable en 2025, tandis que le segment >2,0 mm devrait progresser à un CAGR de 8,25 % jusqu'en 2031.

- Par type d'extrémité, les fils lisses ont représenté 61,23 % du chiffre d'affaires 2025 ; les variantes filetées devraient croître à un CAGR de 9,15 % jusqu'en 2031.

- Par application, la fixation des traumatismes et fractures a représenté 48,15 % du chiffre d'affaires 2025, tandis que l'orthopédie pédiatrique devrait se développer à un CAGR de 8,51 % sur le même horizon.

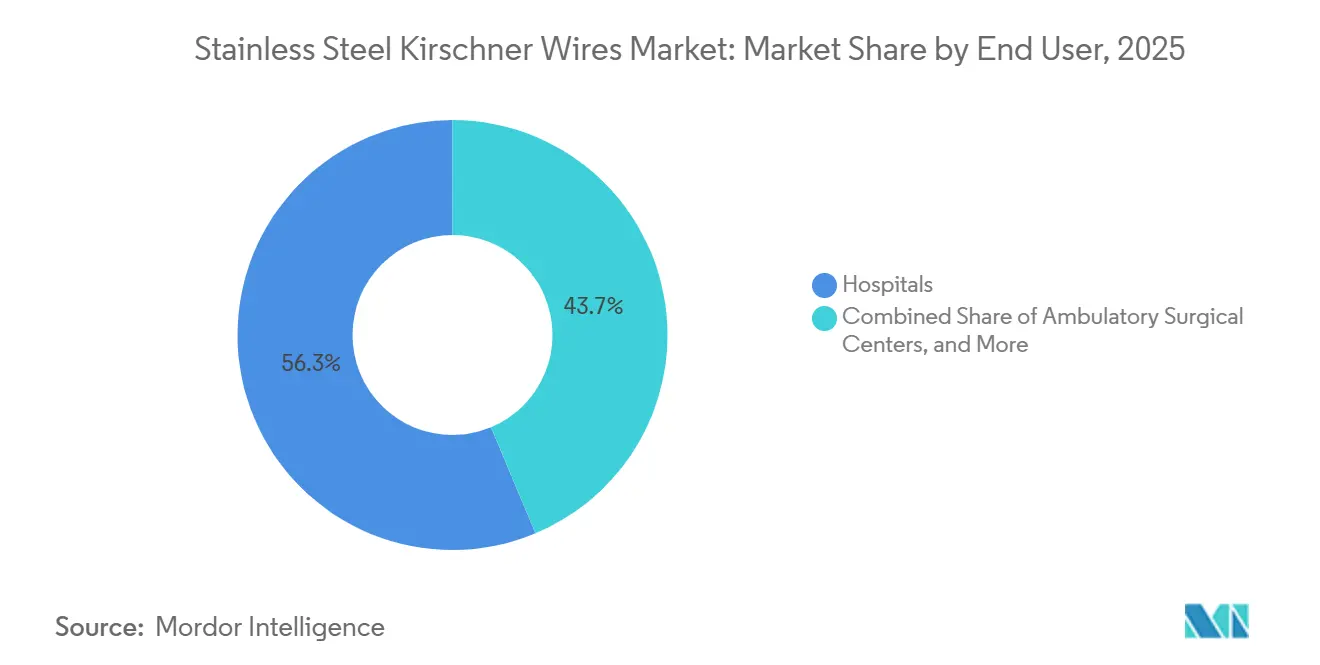

- Par utilisateur final, les hôpitaux ont représenté 56,35 % des ventes en 2025 ; les centres de chirurgie ambulatoire devraient afficher un CAGR de 9,11 % jusqu'en 2031.

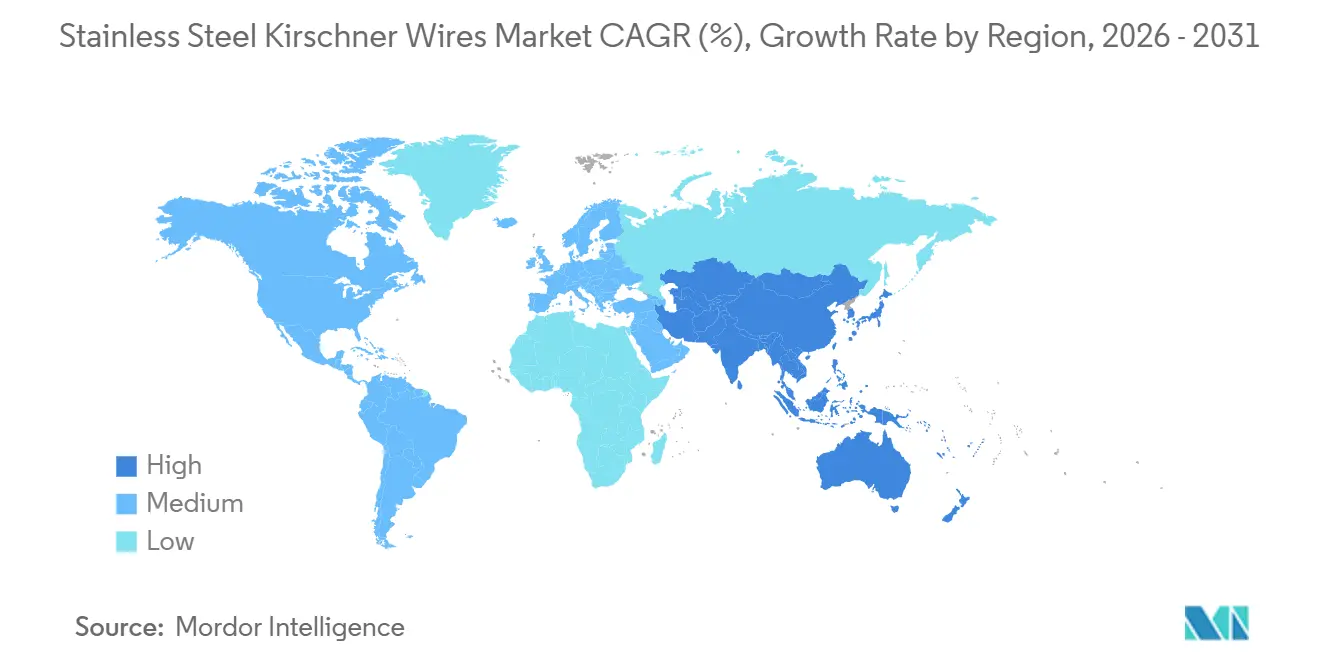

- L'Amérique du Nord a représenté 35,25 % du chiffre d'affaires 2025, tandis que l'Asie-Pacifique est en voie d'atteindre un CAGR de 8,02 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fils de Kirschner en Acier Inoxydable

Analyse de l'Impact des Moteurs*

| Moteur | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Augmentation de l'Incidence des Fractures Orthopédiques dans les Populations Vieillissantes | +1.2% | Amérique du Nord, Europe, Japon, Corée du Sud | Long terme (≥ 4 ans) |

| Adoption Croissante des Techniques de Brochage Percutané Mini-Invasif | +1.0% | Amérique du Nord, Europe, Asie-Pacifique urbaine | Moyen terme (2-4 ans) |

| Hausse des Blessures Liées au Sport dans les Économies Émergentes | +0.8% | Chine, Inde, Asie du Sud-Est, Amérique latine | Moyen terme (2-4 ans) |

| Utilisation Croissante des Fils de Kirschner en Acier Inoxydable Renforcé de Fibres de Carbone Compatibles IRM | +0.6% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Transition vers les Chirurgies Ambulatoires et les Fils Stériles à Usage Unique | +0.9% | Amérique du Nord, Europe, marchés sélectionnés d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Augmentation de l'Incidence des Fractures Orthopédiques dans les Populations Vieillissantes

Les gains d'espérance de vie à l'échelle mondiale entraînent une augmentation des volumes de fractures, notamment au niveau du radius distal, des métacarpiens et des métatarses, qui se prêtent à la fixation par fils de Kirschner. Les services d'urgence des États-Unis ont pris en charge 3,85 millions de fractures gériatriques entre 2019 et 2023, dont plus de la moitié ont nécessité une hospitalisation. Le brochage percutané en ambulatoire le même jour raccourcit désormais les séjours et augmente le nombre d'unités de fils par cas. Le Japon et la Corée du Sud, dont l'âge médian dépasse 48 ans, présentent des tendances de demande similaires, tandis que la population chinoise âgée de 60 ans et plus devrait dépasser 400 millions d'individus d'ici 2035, renforçant la croissance à long terme.

Adoption Croissante des Techniques de Brochage Percutané Mini-Invasif

Les fils de Kirschner percutanés réduisent le temps opératoire, les traumatismes des tissus mous et les coûts d'équipement par rapport à la fixation à plaque ouverte. Des études contemporaines rapportent des taux d'infection du trajet du fil allant de 0 % à 30 %, selon les protocoles de soins et la durée de maintien [3].Éditeurs de Radiopaedia, "Fil de Kirschner," radiopaedia.org Les chirurgiens de la main et du poignet privilégient le brochage guidé par fluoroscopie car les fils fins préservent le glissement des tendons, et les données pédiatriques montrent 85 à 97 % d'excellents ou bons résultats malgré le risque infectieux. La migration vers les structures ambulatoires amplifie la proposition de valeur de cette technique.

Hausse des Blessures Liées au Sport dans les Économies Émergentes

La hausse des revenus urbains et la participation accrue aux sports organisés sont associées à une incidence plus élevée de fractures chez les adolescents et les jeunes adultes en Asie-Pacifique et en Amérique latine. Des enquêtes hospitalières en Inde et en Chine révèlent une prévalence plus élevée de fractures des métacarpiens et des métatarses nécessitant une fixation percutanée. Les fabricants nationaux dans ces deux pays proposent désormais des fils conformes à la norme ASTM F138 à des prix alignés sur les marchés publics, répondant à la hausse des volumes de procédures tout en limitant la dépendance aux importations.

Utilisation Croissante des Fils de Kirschner en Acier Inoxydable Renforcé de Fibres de Carbone Compatibles IRM

L'acier inoxydable conventionnel déforme les images IRM, tandis que les hybrides renforcés de fibres de carbone réduisent les artefacts jusqu'à 80 %, améliorant l'évaluation postopératoire des tissus mous environnants. Les premiers adoptants dans les centres tertiaires d'Amérique du Nord et d'Europe acceptent une prime de prix de 30 à 40 % pour des images plus nettes qui réduisent les examens répétés. La clarté réglementaire et l'adoption des normes ASTM détermineront l'échelle finale de ce segment de niche.

Analyse de l'Impact des Freins*

| Frein | Impact (~) % sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Risque d'Infection du Trajet du Fil et Nécessité d'une Chirurgie de Retrait | -0.7% | Mondial, plus prononcé dans les contextes à ressources limitées | Moyen terme (2-4 ans) |

| Substitution par des Vis Canulées et des Broches Bio-Résorbables | -0.5% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Volatilité de l'Approvisionnement en Acier Inoxydable 316L de Qualité Spéciale | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Risque d'Infection du Trajet du Fil et Nécessité d'une Chirurgie de Retrait

Les infections demeurent la complication la plus fréquente, signalée dans jusqu'à 30 % des cas de fils de Kirschner selon l'hygiène et la durée. Les cas superficiels répondent aux antibiotiques, mais les infections profondes peuvent nécessiter le retrait du fil, risquant une perte de fixation et une chirurgie supplémentaire. Le diabète, l'immunosuppression et le maintien au-delà de huit semaines augmentent les risques. Les techniques de fil enfoui réduisent l'exposition mais compromettent l'extraction au chevet du patient, limitant leur adoption universelle.

Substitution par des Vis Canulées et des Broches Bio-Résorbables

Les vis canulées offrent une stabilité rotationnelle supérieure pour l'épiphysiolyse fémorale supérieure et les fractures du scaphoïde, bien qu'elles coûtent deux à trois fois plus cher et nécessitent des incisions plus larges. Les broches bio-résorbables en magnésium ou en acide poly-L-lactique suppriment la nécessité du retrait du matériel, mais restent coûteuses et mécaniquement moins robustes. Lorsque les budgets des payeurs le permettent, ces options captent des parts au détriment du marché des fils de Kirschner en acier inoxydable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Diamètre : Les Fils de Plus Grand Diamètre Gagnent du Terrain sur le Plan Mécanique

La catégorie 1,2–2,0 mm a représenté 45,55 % du chiffre d'affaires en 2025, reflétant son adaptabilité aux procédures du poignet, de l'avant-bras et du pied. Une étude biomécanique de 2024 a rapporté que les fils de 2,0 mm présentaient une rigidité axiale et en flexion supérieure aux alternatives de 1,6 mm dans des modèles de radius distal. Par conséquent, le groupe >2,0 mm devrait atteindre un CAGR de 8,25 % jusqu'en 2031, les chirurgiens choisissant des fils plus robustes pour les os ostéoporotiques. Les diamètres plus petits de 0,6–1,2 mm continuent de servir les fractures pédiatriques de la main où la sécurité du cartilage de croissance est primordiale. La taille du marché des fils de Kirschner en acier inoxydable dans le segment >2,0 mm devrait s'élargir à mesure que les volumes de traumatismes complexes augmentent.

Les tendances de la demande divergent selon la spécialité. Les chirurgiens du pied choisissent de plus en plus des fils de 1,6–2,0 mm après que des données ont établi un lien entre les constructions de 1,2 mm et un taux de rupture plus élevé dans les articulations métatarsophalangiennes. Les chirurgiens de la main privilégient encore les options de 1,0–1,6 mm pour leur profil fin, mais les versions filetées dans cette plage progressent, même si le risque de migration est élevé. Les formats canulés de diamètre supérieur à 2,0 mm brouillent les frontières avec les vis, offrant la précision du fil-guide et attirant les adoptants dans les cohortes obèses et gériatriques recherchant une fixation robuste.

Par Type d'Extrémité : Les Fils Filetés Limitent la Migration sur les Sites Porteurs

Les extrémités lisses ont représenté 61,23 % des ventes 2025 grâce à leur insertion rapide et leur retrait facile dans les cas pédiatriques et de la main. Les extrémités filetées, en revanche, devraient se développer à un CAGR de 9,15 %, des études montrant une réduction de 40 à 60 % de la migration des fils pendant les périodes de mise en charge du pied et de la cheville. Les chirurgiens acceptent une légère augmentation du temps de forage pour gagner en stabilité, notamment en arthrodèse ambulatoire où une mobilisation précoce est souhaitée. La taille du marché des fils de Kirschner en acier inoxydable, portée par les conceptions filetées, augmentera en parallèle.

L'adoption des fils filetés s'accélère à mesure que les centres ambulatoires mettent l'accent sur la mise en charge le jour même. Les fabricants se différencient par des filets à pas fin pour l'os métaphysaire et des filets à pas grossier pour les zones diaphysaires. Les fils lisses restent la norme dans les réparations de l'humérus supracondylien, où le maintien ne dure que 4 à 6 semaines et le risque de migration est mineur.

Par Application : L'Orthopédie Pédiatrique Affiche une Croissance Exceptionnelle

La fixation des traumatismes et fractures représente la plus grande part du chiffre d'affaires à 48,15 %, mais la croissance s'aligne sur le CAGR global du marché. L'orthopédie pédiatrique, en revanche, est prévue pour un CAGR de 8,51 % jusqu'en 2031, les données cliniques confirmant jusqu'à 97 % de bons résultats dans les fractures de l'avant-bras et du coude traitées par fils de Kirschner. La part de marché des fils de Kirschner en acier inoxydable issue des cas pédiatriques augmentera à mesure que les protocoles de chirurgie ambulatoire favorisent le matériel simple et amovible.

Les indications de la main et du poignet restent stables, ancrées par les fractures du scaphoïde et de Bennett qui bénéficient de broches à faible profil. Les volumes du pied et de la cheville s'élargissent parallèlement à l'arthrodèse ambulatoire, où les fils filetés de 1,6–2,0 mm résistent à la migration pendant la rééducation. La stabilisation articulaire temporaire lors des réparations ligamentaires et la fixation provisoire lors de la pose de plaques représentent le segment résiduel, rythmé par l'adoption plus large des techniques mini-invasives.

Par Utilisateur Final : Les Centres Ambulatoires Érodent la Domination des Hôpitaux

Les hôpitaux ont représenté 56,35 % des achats en 2025, mais les centres de chirurgie ambulatoire devraient afficher un CAGR de 9,11 % à mesure que Medicare et les payeurs privés encouragent les soins ambulatoires. Les kits stériles à usage unique conviennent aux flux de travail des centres de chirurgie ambulatoire, éliminant les coûts de stérilisation et réduisant la responsabilité en matière d'infections. La taille du marché des fils de Kirschner en acier inoxydable associée aux centres de chirurgie ambulatoire augmentera donc plus rapidement que la part hospitalière.

Les cliniques orthopédiques spécialisées dans les régions émergentes sont également en hausse, s'approvisionnant en fils rentables auprès de fabricants nationaux conformes à la norme ASTM F138. Les hôpitaux maintiendront leur part dans les polytraumatismes et les fractures ouvertes nécessitant des ressources intensives, mais les cas peu complexes migreront de plus en plus vers les structures ambulatoires.

Analyse Géographique

L'Amérique du Nord a contribué à hauteur de 35,25 % du chiffre d'affaires 2025, soutenue par des taux de procédures élevés, des réseaux traumatologiques matures et un remboursement qui récompense le brochage ambulatoire. La pénétration de Medicare Advantage a atteint 54 % en 2024, renforçant la pression sur les coûts qui favorise les fils de Kirschner par rapport aux vis plus coûteuses. Le Canada et le Mexique suivent les États-Unis dans l'adoption des kits à usage unique, les cliniques de tourisme médical mexicaines réalisant des chirurgies de la main et du pied à des tarifs inférieurs de 40 à 60 % pour les patients américains.

L'Asie-Pacifique devrait afficher un CAGR de 8,02 % jusqu'en 2031. La Chine a homologué 79 dispositifs orthopédiques de classe III au cours des neuf premiers mois de 2024, accélérant la substitution nationale et réduisant les prix des multinationales jusqu'à 30 %. Le programme d'incitation liée à la production de l'Inde encourage la fabrication locale d'implants, réduisant la dépendance aux importations et élargissant l'accès aux fils de qualité ASTM. La population vieillissante du Japon soutient une demande stable, tandis que la Corée du Sud et l'Australie affichent une croissance supérieure à la moyenne, portée par les volumes de traumatismes sportifs et le développement des cliniques privées.

L'Europe détient une part de l'ordre de la mi-dizaine de pourcentage. La réglementation sur les dispositifs médicaux de la région a ralenti les nouveaux lancements, donnant aux acteurs établis bénéficiant d'approbations antérieures un avantage temporaire. Les longues listes d'attente du Service national de santé au Royaume-Uni orientent les patients vers des centres privés qui privilégient le brochage le jour même. Le Moyen-Orient, l'Afrique et l'Amérique du Sud représentent collectivement une part de l'ordre du bas de la dizaine de pourcentage, avec une croissance concentrée dans les pôles urbains comme Dubaï et São Paulo où les clients en paiement privé recherchent des soins rapides pour les fractures.

Paysage Concurrentiel

La concentration du marché est modérée. Stryker, DePuy Synthes, Zimmer Biomet, Smith & Nephew et Medtronic détiennent ensemble une part significative mais non dominante, laissant de la place aux spécialistes régionaux. Stryker a enregistré 2,2 milliards USD de chiffre d'affaires en orthopédie au troisième trimestre 2024 et a acquis Vertos Medical pour 850 millions USD afin d'approfondir son offre en rachis plutôt que d'élargir les broches génériques. Les ventes de Zimmer Biomet de 1,9 milliard USD au troisième trimestre 2024 comprenaient l'acquisition d'Embody pour renforcer les produits biologiques. Le chiffre d'affaires orthopédique de Smith & Nephew a progressé de 6,1 % à 1,1 milliard USD au premier semestre 2024, aidé par des instruments connectés qui ancrent la traction des implants.

Les multinationales considèrent les fils de Kirschner comme des consommables qui complètent les plateaux de traumatologie, consacrant leur R&D à la robotique et aux implants personnalisés avec des marges supérieures à 70 %. Des opportunités d'innovation persistent dans les hybrides compatibles IRM, les conceptions filetées pour le pied et la cheville, et les kits à usage unique pour centres de chirurgie ambulatoire, mais les normes ASTM pour les composites en fibres de carbone restent en attente. Les acteurs nationaux en Chine, en Inde et au Brésil exploitent leur avantage en termes de coûts et le soutien des politiques publiques pour proposer des prix inférieurs de jusqu'à 40 % aux marques mondiales, ciblant les appels d'offres publics et l'exportation vers les régions voisines.

Leaders du Secteur des Fils de Kirschner en Acier Inoxydable

DePuy Synthes (Johnson & Johnson)

Medtronic plc

Smith & Nephew plc

Stryker Corporation

Zimmer Biomet

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Septembre 2024 : Stryker a finalisé l'acquisition de Vertos Medical pour 850 millions USD afin d'ajouter des solutions rachidiennes mini-invasives.

- Juillet 2024 : ConMed a reçu un brevet américain pour un emballage stérile de fils de Kirschner intégrant des capuchons et des guides de retrait, rationalisant les flux de travail des centres de chirurgie ambulatoire.

Périmètre du Rapport sur le Marché Mondial des Fils de Kirschner en Acier Inoxydable

Selon le périmètre du rapport, les fils de Kirschner en acier inoxydable (fils K) sont des fils chirurgicaux fins et rigides couramment utilisés dans les procédures orthopédiques et traumatologiques. Ils servent de dispositifs de fixation pour stabiliser les fragments osseux, guider les implants ou assurer un soutien squelettique temporaire pendant la cicatrisation. Leur biocompatibilité, leur résistance et leur facilité d'insertion en font des outils essentiels pour la gestion mini-invasive des fractures et les chirurgies des petits os.

La segmentation du marché des fils de Kirschner en acier inoxydable comprend le diamètre, le type d'extrémité, l'application, l'utilisateur final et la géographie. Par diamètre, le marché est segmenté en 0,6–1,2 mm, 1,2–2,0 mm et > 2,0 mm. Par type d'extrémité, le marché est segmenté en extrémité lisse et extrémité filetée. Par application, le marché est segmenté en fixation des traumatismes et fractures, chirurgie du pied et de la cheville, chirurgie de la main et du poignet, orthopédie pédiatrique et autres applications. Par utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire et cliniques orthopédiques spécialisées. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport de marché couvre également les tailles de marché estimées et les tendances du marché pour 17 pays dans les principales régions du monde. Le rapport offre la valeur de marché (en USD) pour les segments ci-dessus.

| 0,6–1,2 mm |

| 1,2–2,0 mm |

| 2,0 mm |

| Extrémité Lisse |

| Extrémité Filetée |

| Fixation des Traumatismes et Fractures |

| Chirurgie du Pied et de la Cheville |

| Chirurgie de la Main et du Poignet |

| Orthopédie Pédiatrique |

| Autres Applications |

| Hôpitaux |

| Centres de Chirurgie Ambulatoire |

| Cliniques Orthopédiques Spécialisées |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Diamètre | 0,6–1,2 mm | |

| 1,2–2,0 mm | ||

| 2,0 mm | ||

| Par Type d'Extrémité | Extrémité Lisse | |

| Extrémité Filetée | ||

| Par Application | Fixation des Traumatismes et Fractures | |

| Chirurgie du Pied et de la Cheville | ||

| Chirurgie de la Main et du Poignet | ||

| Orthopédie Pédiatrique | ||

| Autres Applications | ||

| Par Utilisateur Final | Hôpitaux | |

| Centres de Chirurgie Ambulatoire | ||

| Cliniques Orthopédiques Spécialisées | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché des fils de Kirschner en acier inoxydable devrait-il croître jusqu'en 2031 ?

Le chiffre d'affaires devrait passer de 0,97 milliard USD en 2026 à 1,27 milliard USD d'ici 2031, correspondant à un CAGR de 4,65 %.

Quel segment de diamètre prend de l'élan ?

Les fils de plus de 2,0 mm devraient afficher un CAGR de 8,25 %, dépassant les tailles plus petites en raison d'une stabilité mécanique supérieure.

Pourquoi les centres de chirurgie ambulatoire sont-ils importants pour la demande future ?

Le remboursement favorise les traumatismes ambulatoires de la main et du pied, et les kits de fils stériles à usage unique correspondent aux flux de travail des centres de chirurgie ambulatoire qui ne disposent pas de stérilisation centrale.

Quel est le principal inconvénient clinique de la fixation par fils de Kirschner ?

Les infections du trajet du fil peuvent affecter jusqu'à 30 % des cas, forçant parfois le retrait précoce du matériel et un traitement supplémentaire.

Quelle région ajoutera le plus de chiffre d'affaires incrémental ?

L'Asie-Pacifique, portée par la fabrication locale en Chine et en Inde et un CAGR prévu de 8,02 % jusqu'en 2031.

Comment les fabricants différencient-ils leurs offres de fils de Kirschner ?

Les entreprises ajoutent des extrémités filetées pour limiter la migration, explorent le renforcement par fibres de carbone pour améliorer l'imagerie IRM et fournissent des kits stériles spécifiques aux procédures pour les centres ambulatoires.

Dernière mise à jour de la page le: