Taille et Part du Marché des Dispositifs de Gestion des Plaies en Chine

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

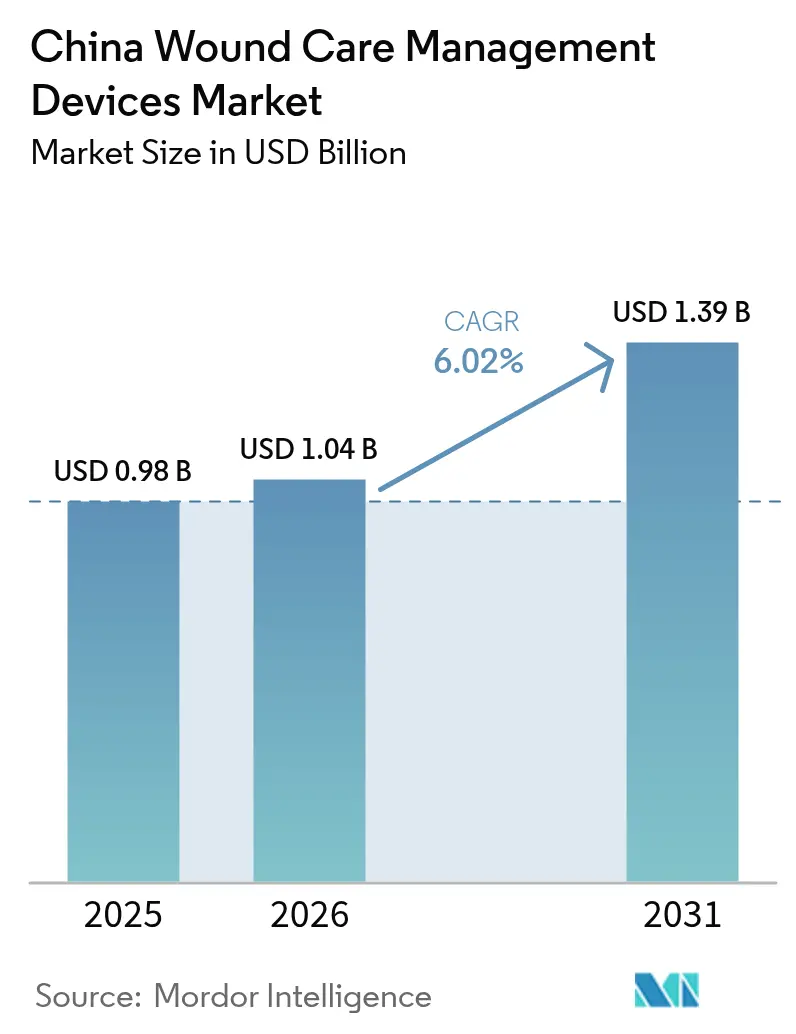

| Taille du marché de l'année de base (2025) | 0.98 Milliards de dollars |

| Taille du Marché (2026) | 1.04 Milliards de dollars |

| Taille du Marché (2031) | 1.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Dispositifs de Gestion des Plaies en Chine par Mordor Intelligence

La taille du marché des dispositifs de gestion des plaies en Chine était évaluée à 0,98 milliard USD en 2025 et devrait croître de 1,04 milliard USD en 2026 pour atteindre 1,39 milliard USD d'ici 2031, à un TCAC de 6,02 % durant la période de prévision (2026-2031). Cette trajectoire reflète l'accélération de l'expansion des capacités hospitalières, la hausse de la prévalence des maladies chroniques et les réformes du système de paiement gouvernemental qui récompensent une guérison plus rapide plutôt que le volume des actes. La Chine compte 233 millions de patients diabétiques — soit 15,88 % de sa population adulte en 2023 — et, sans intervention, la prévalence pourrait atteindre 29,1 % d'ici 2050 [1]Yu-Chang Zhou, "La prévalence nationale et provinciale et les charges non mortelles du diabète en Chine de 2005 à 2023 avec des projections de prévalence jusqu'en 2050," Military Medical Research, mmrjournal.biomedcentral.com. Les centres de cicatrisation des plaies se sont multipliés, signalant la disponibilité institutionnelle pour les thérapies avancées. Parallèlement, les Achats Basés sur le Volume (ABV) réduisent les prix moyens des consommables à haute valeur d'environ 70 %, obligeant les fournisseurs à démontrer une valeur économique claire. Les politiques de santé numérique — 66 adoptées en 2023 seulement — stimulent davantage la demande de pansements connectés et de solutions de surveillance à distance.

Principaux Enseignements du Rapport

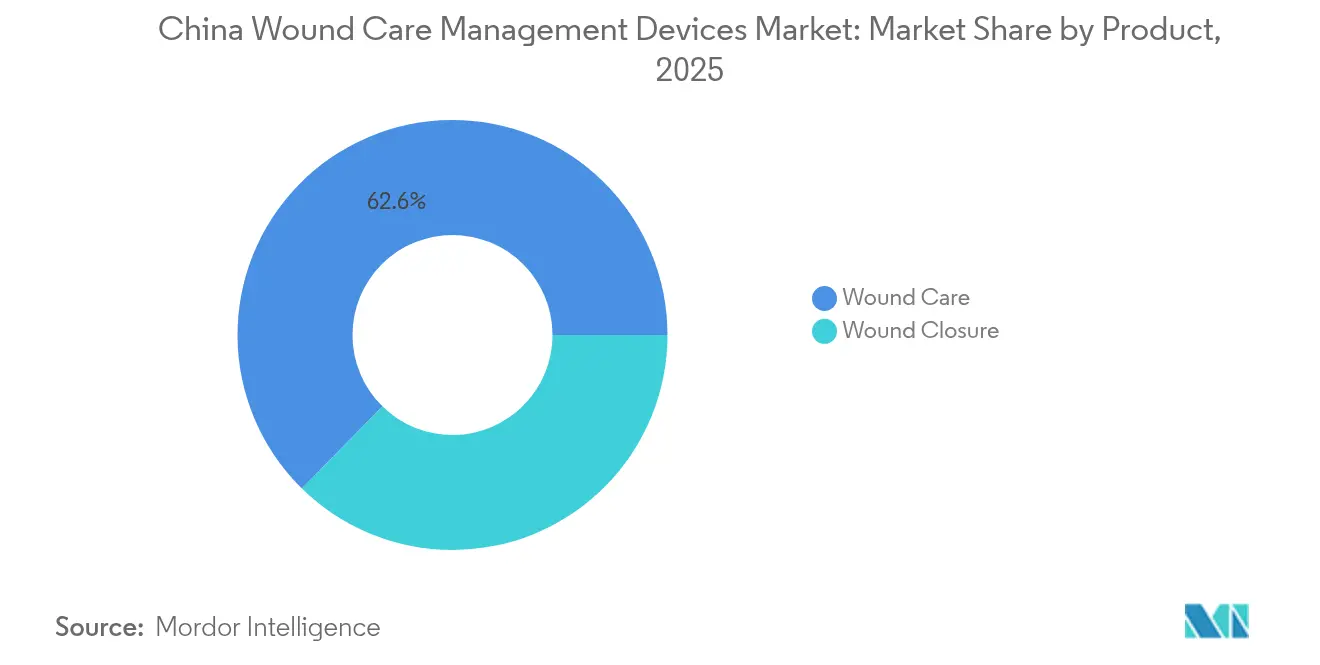

- Par catégorie de produit, les soins avancés des plaies ont capté 62,65 % de la part des revenus du marché des dispositifs de gestion des plaies en Chine en 2025, tandis que les articles de fermeture des plaies devraient croître à un TCAC de 6,75 % jusqu'en 2031.

- Par type de plaie, les plaies chroniques représentaient 58,74 % du marché en 2025 ; les plaies aiguës connaissent la croissance la plus rapide avec un TCAC de 6,83 % jusqu'en 2031.

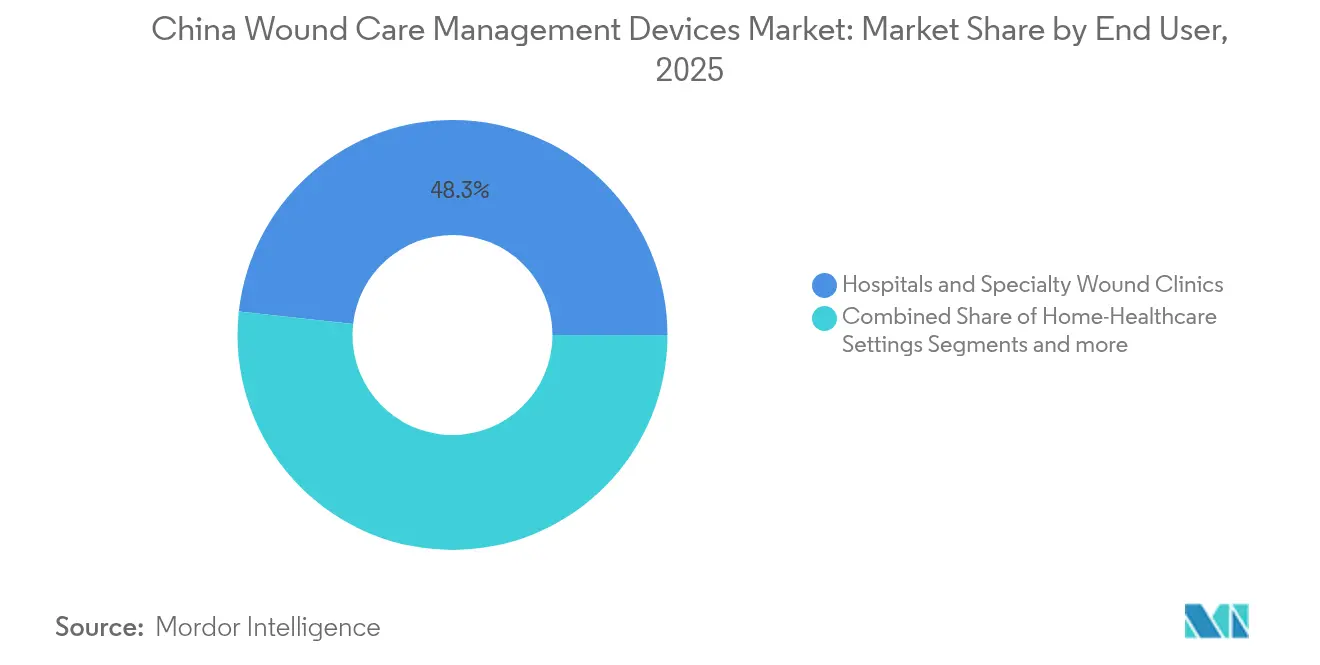

- Par utilisateur final, les hôpitaux et cliniques spécialisées en soins des plaies représentaient 48,25 % de la part du marché des dispositifs de gestion des plaies en Chine en 2025, tandis que les établissements de soins à domicile sont en voie d'atteindre un TCAC de 6,99 % d'ici 2031.

- Par mode d'achat, l'approvisionnement institutionnel dominait avec 59,88 % de part de marché en 2025 ; les circuits de vente au détail/sans ordonnance devraient progresser à un TCAC de 7,11 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Dispositifs de Gestion des Plaies en Chine

Analyse de l'Impact des Facteurs de Croissance*

| Facteur de Croissance | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de l'incidence du diabète et des plaies chroniques | +1.8% | National ; concentré dans les centres urbains de l'est | Long terme (≥ 4 ans) |

| Demande de récupération plus rapide et de réduction de la durée d'hospitalisation | +1.2% | Villes de rang 1 et rang 2 ; expansion vers le rang 3 | Moyen terme (2-4 ans) |

| Vieillissement de la population et augmentation des chirurgies électives | +1.5% | National ; impact aigu dans les provinces de l'est | Long terme (≥ 4 ans) |

| Progrès technologiques croissants dans les dispositifs de soins des plaies | +0.9% | Centres urbains ; pénétration progressive en milieu rural | Moyen terme (2-4 ans) |

| Réforme du paiement par GHM (Groupe Homogène de Malades) accélérant l'adoption de pansements avancés | +0.7% | Mise en œuvre nationale ; régions pilotes en tête | Court terme (≤ 2 ans) |

| Pénétration croissante du commerce électronique pour les fournitures de soins des plaies dans les villes de rang 3/4 | +0.4% | Principalement les villes de rang 3 et rang 4 | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de l'Incidence du Diabète et des Plaies Chroniques

La prévalence du diabète est passée de 7,53 % en 2005 à 13,67 % en 2023, gonflant la demande pour le marché des dispositifs de gestion des plaies en Chine. Le coût du traitement du pied diabétique par patient a fortement augmenté, tandis que les taux d'amputation ont presque triplé, incitant les hôpitaux à se tourner vers les pansements préventifs et les systèmes à pression négative. Près de 100 millions de Chinois souffrent de plaies chroniques chaque année, et les ulcères diabétiques ont dépassé les traumatismes comme cause principale. Les preuves d'une cicatrisation supérieure dans les provinces du sud orientent des stratégies d'adoption spécifiques à chaque région. Collectivement, ces dynamiques soutiennent une croissance durable pour le marché des dispositifs de gestion des plaies en Chine.

Demande de Récupération Plus Rapide et de Réduction de la Durée d'Hospitalisation

Les patients hospitalisés pour des plaies complexes ont en moyenne 12 jours d'hospitalisation contre sept pour les admissions ordinaires, avec des coûts médicaux médians dépassant 6 500 RMB. Les hôpitaux investissent donc dans des technologies qui raccourcissent la convalescence. La thérapie à pression négative modifiée a réduit le temps de cicatrisation de près de trois jours et divisé par deux les dépenses de traitement. Les bandages intelligents tels que le système iCares détectent les complications plusieurs jours plus tôt que l'observation clinique. Ces solutions s'alignent sur les réformes de paiement par Groupe Homogène de Malades (GHM) qui récompensent les résultats, contribuant à l'expansion du marché des dispositifs de gestion des plaies en Chine dans les métropoles.

Vieillissement de la Population et Augmentation des Chirurgies Électives

La cohorte des 65 ans et plus en Chine s'élargit [2]Shihua Luo, "Prévision des dépenses totales de santé pour la population vieillissante de Chine : un modèle de dynamique des systèmes," BMC Health Services Research, bmchealthservres.biomedcentral.com, entraînant à la fois des plaies chroniques et des interventions chirurgicales. Les hôpitaux de classe III niveau A ont considérablement augmenté, renforçant la capacité chirurgicale. La thérapie à pression négative préventive réduit les infections du site opératoire de 74 % chez les patients à haut risque. Les bandages intelligents bioélectriques atteignent une fermeture à 99,75 % au 14e jour, surpassant les soins standard. Les prévisions de dépenses de santé liées au vieillissement soutiennent la dynamique à long terme du marché des dispositifs de gestion des plaies en Chine.

Progrès Technologiques Croissants dans les Dispositifs de Soins des Plaies

Les pansements intelligents intègrent désormais des fonctions de mesure du pH, de la température et d'administration de médicaments [3]Md. Imran Hossain, "Bandage intelligent : un dispositif pour la surveillance des plaies et le traitement ciblé," ScienceDirect, sciencedirect.com. Les modèles d'apprentissage automatique prédisent la cicatrisation des plaies avec une précision supérieure à 98 %, guidant des schémas thérapeutiques personnalisés. Les adhésifs hydrogel à croissance autonome se renforcent pendant 120 heures tout en induisant l'angiogenèse dans les plaies diabétiques. Quarante-huit dispositifs médicaux à intelligence artificielle ont obtenu l'approbation chinoise en 2023, soit une augmentation annuelle de 50 %. Les pansements à nanoenzymes capables de moduler les micro-environnements des plaies marquent la prochaine vague d'innovation.

Analyse de l'Impact des Facteurs Limitants*

| Facteur Limitant | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Enregistrement strict (NMPA Classe III) et obstacles au remboursement | -1.4% | National ; affectant tous les acteurs du marché | Long terme (≥ 4 ans) |

| Forte sensibilité aux prix dans les appels d'offres publics | -0.8% | National ; concentré dans les achats des hôpitaux publics | Moyen terme (2-4 ans) |

| Émergence de fabricants d'équipements d'origine nationale déclenchant des guerres de prix dans les dispositifs à pression négative | -0.6% | National ; impact aigu dans les villes de rang 1 et rang 2 | Court terme (≤ 2 ans) |

| Pénurie de spécialistes en soins des plaies | -0.5% | National ; impact sévère dans les régions de l'ouest et les zones rurales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Enregistrement Strict (NMPA Classe III) et Obstacles au Remboursement

Les pansements avancés classés en Classe III doivent faire l'objet d'essais approfondis, prolongeant souvent l'approbation jusqu'à deux ans. Les nouvelles règles d'approvisionnement de 2024 exigent des brevets et une fabrication locaux, écartant de fait de nombreuses multinationales. Les négociations de prix menées par l'Administration Nationale de la Sécurité des Soins de Santé ont entraîné des réductions moyennes de 63 % pour les nouvelles thérapies, comprimant les marges. L'assurance commerciale ne couvre que 7,7 % des coûts des dispositifs innovants, obligeant les patients à payer près de la moitié de leur poche. Ces obstacles freinent la croissance, notamment pour les importations haut de gamme au sein du marché des dispositifs de gestion des plaies en Chine.

Forte Sensibilité aux Prix dans les Appels d'Offres Publics

Les cycles d'Achats Basés sur le Volume ont réduit les prix des consommables à haute valeur d'environ 70 %. Dans les appels d'offres à adjudicataire unique, les soumissionnaires les moins-disants remportent les volumes, écartant les solutions avancées plus coûteuses. Les hôpitaux publics — détenant 60,44 % de la part des achats — privilégient désormais le prix unitaire sur les preuves cliniques, freinant l'adoption de pansements innovants. Smith+Nephew a signalé des vents contraires liés aux Achats Basés sur le Volume en Chine, même si les revenus mondiaux des plaies avancées ont augmenté de 3,8 % au premier trimestre 2025. Les entreprises nationales répondent avec des systèmes à pression négative à bas coût, déclenchant des guerres de prix qui réduisent le vivier de valeur du marché des dispositifs de gestion des plaies en Chine.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Produit : Les Thérapies Avancées Ancrent la Croissance

Les soins avancés des plaies ont conservé une part de 62,65 % du marché des dispositifs de gestion des plaies en Chine en 2025. Des études montrent que la thérapie à pression négative atteint une fermeture à 99,75 % contre 94 % pour les méthodes conventionnelles, renforçant la préférence clinique. Les hôpitaux privilégient également les hydrofibers antimicrobiens tels qu'Aquacel Ag+ pour les ulcères chroniques, citant une granulation plus rapide. Le coût initial plus élevé des pansements avancés est compensé par les incitations à la réduction de la durée de séjour dans le cadre de la réforme du paiement par GHM, soutenant une adoption plus large dans les centres tertiaires.

Le segment de la fermeture des plaies, bien que plus petit, devrait progresser à un TCAC de 6,75 %. Les adhésifs tissulaires et les agents d'étanchéité résorbables gagnent du terrain pour la chirurgie mini-invasive, et les agrafes automatisées améliorent l'efficacité en salle d'opération. Les bandages intelligents à diode liquide qui canalisent l'exsudat dans un sens tout en mesurant les niveaux de pH représentent le prochain bond en avant. Pris ensemble, l'innovation produit soutient l'expansion durable du marché des dispositifs de gestion des plaies en Chine.

Par Type de Plaie : Dominance des Plaies Chroniques, Dynamisme des Plaies Aiguës

Les affections chroniques représentaient 58,74 % de la taille du marché des dispositifs de gestion des plaies en Chine en 2025, portées par les ulcères du pied diabétique avec une incidence annuelle de 8,1 % chez les diabétiques. Les centres spécialisés et les projets pilotes de remboursement au niveau des villes font progresser les pansements avancés, bien que les provinces du nord signalent encore une cicatrisation plus lente. Les escarres restent un problème coûteux pour les patients hospitalisés, stimulant la demande de mousses en silicone respirantes.

Les plaies aiguës devraient se développer à un TCAC de 6,83 %, reflétant l'augmentation des chirurgies électives et l'amélioration des soins d'urgence traumatologique. Les systèmes à pression négative prophylactiques réduisent les infections du site opératoire de 74 %, renforçant l'adoption hospitalière. Les hydrogels à adaptation de phase dynamique qui durcissent à l'impact mais s'assouplissent pour le remodelage raccourcissent les délais de fermeture dans les unités de brûlés. Ces avantages de performance soutiennent la contribution disproportionnée du segment aigu à la croissance incrémentale au sein du marché des dispositifs de gestion des plaies en Chine.

Par Utilisateur Final : La Décentralisation Remodèle la Demande

Les hôpitaux et cliniques spécialisées en soins des plaies ont généré 48,25 % de la part du marché des dispositifs de gestion des plaies en Chine en 2025, capitalisant sur l'expertise multidisciplinaire et les charges de cas à haute acuité. Pourtant, les établissements de soins à domicile afficheront un TCAC de 6,99 % jusqu'en 2031, les décideurs politiques soutenant les soins communautaires intégrés. La surveillance à distance de la glycémie a réduit l'HbA1c chez les diabétiques, démontrant le rôle de la télésanté dans la prévention des plaies. Les systèmes à pression négative à domicile se heurtent à des obstacles de coût et de formation, mais leur adoption progresse dans les villes côtières aisées.

Les établissements de soins de longue durée servent une cohorte gériatrique croissante, où les pansements proactifs réduisent l'incidence des escarres. Les plateformes de télémédecine relient ces établissements entre eux, bien que 27,69 % des consultations en ligne restent incomplètes, indiquant des améliorations de flux de travail à venir. Les progrès des pansements intelligents conviviaux promettent une décentralisation plus fluide du marché des dispositifs de gestion des plaies en Chine.

Par Mode d'Achat : Le Commerce Électronique Accélère la Croissance du Commerce de Détail

L'approvisionnement institutionnel a conservé 59,88 % du marché des dispositifs de gestion des plaies en Chine en 2025, mais les cycles continus d'Achats Basés sur le Volume compriment les marges. Les hôpitaux jonglent avec la tension entre les mandats de prix les plus bas et les économies liées aux GHM, favorisant les produits qui prouvent des avantages en termes de coût total.

Les circuits de vente au détail et sans ordonnance devraient atteindre un TCAC de 7,11 % à mesure que les plateformes de commerce électronique élargissent l'accès dans les villes de rang 3 et rang 4. Le secteur des technologies de l'information de santé en Chine a dépassé 800 milliards RMB en 2024, soutenant la logistique pour la livraison de pansements le jour même. Les bandages intelligents grand public avec connectivité Bluetooth permettent une surveillance à domicile, réduisant les visites en clinique et renforçant la tendance à la décentralisation du marché des dispositifs de gestion des plaies en Chine.

Analyse Géographique

Les inégalités régionales façonnent les schémas d'adoption sur l'ensemble du marché des dispositifs de gestion des plaies en Chine. La façade maritime orientale, qui abrite la plupart des hôpitaux de classe III niveau A, capte la part du lion des ventes de thérapies avancées, tandis que les provinces de l'ouest accusent un retard en densité de spécialistes. La primauté des ressources médicales est en moyenne de 2,30, témoignant de la concentration dans les grandes métropoles.

Shanghai a réduit les disparités en matière d'équipements, mais concentre encore les dispositifs de soins des plaies haut de gamme dans les quartiers urbains. Le modèle d'hôpital communautaire de Shenzhen améliore l'accès en banlieue et pourrait être reproduit pour les soins des plaies. Dans les comtés ruraux de Hainan, les bornes de santé tout-en-un ont augmenté les visites de 37,85 % et les revenus de 54,03 %, laissant entrevoir des solutions de télé-soins des plaies évolutives.

Les canaux numériques atténuent certaines disparités : les pharmacies en ligne livrent des kits à pression négative dans les localités de rang 4 en deux jours et proposent des tutoriels vidéo. Les politiques provinciales varient — le Jiangsu offre un remboursement partiel pour les pansements intelligents, contrairement au Gansu — créant un patchwork de financements que les fournisseurs doivent naviguer. Malgré ces écarts, l'accélération des investissements en infrastructure et l'adoption de la télésanté devraient progressivement égaliser la pénétration, élargissant la base du marché des dispositifs de gestion des plaies en Chine.

Paysage réglementaire

La Chine réglemente les dispositifs de gestion des plaies dans le cadre du cycle de vie établi par l'Administration nationale des produits médicaux (NMPA), couvrant la classification des produits, l'enregistrement ou la déclaration, ainsi que la gestion de la qualité conformément à la réglementation sur la supervision et l'administration des dispositifs médicaux. Le contrôle est lié à la classe de risque (déclaration de classe I, enregistrement de classe II et III), ce qui est particulièrement pertinent pour les pansements avancés et les matériaux de réparation des plaies à risque plus élevé, où les exigences en matière de preuves et d'examen sont plus strictes.

Les signaux réglementaires récents incluent une publication du Centre d'évaluation des dispositifs médicaux (CMDE) de la NMPA le 27 janvier 2026 (2026 n° 3), qui a publié une directive d'examen d'enregistrement mise à jour pour les pansements en mousse de polyuréthane, renforçant les exigences techniques et documentaires pour un sous-segment de pansements avancés. Par ailleurs, une version révisée des Bonnes pratiques de fabrication (GMP) pour les dispositifs médicaux entre en vigueur le 1er novembre 2026, augmentant l'urgence de mise en conformité tant pour les fabricants nationaux que pour les multinationales exploitant une production localisée en Chine pour leur approvisionnement.

Paysage Concurrentiel

Le secteur des dispositifs de gestion des plaies en Chine est modérément fragmenté, les Achats Basés sur le Volume comprimant les prix et attribuant des volumes élevés à une poignée de fournisseurs les moins-disants. Les multinationales telles que Smith+Nephew citent des vents contraires liés aux achats en Chine, même si leur division mondiale des plaies avancées a progressé de 3,8 % au premier trimestre 2025. Johnson & Johnson MedTech a signalé des défis similaires alors que les enquêtes anti-corruption resserraient les relations avec les hôpitaux.

Les entreprises nationales tirent parti de coûts de production plus faibles et de voies réglementaires rapides pour surenchérir sur les concurrents étrangers. Certains fabricants d'équipements d'origine locale ont introduit des systèmes à pression négative dont le prix est inférieur de 40 % aux équivalents importés, remportant des appels d'offres provinciaux. Les amendements réglementaires exigent désormais des brevets et des usines locaux, inclinant davantage le terrain en faveur des fabricants chinois.

L'innovation reste un facteur de différenciation. Le pansement V.A.C. Peel & Place de Solventum prolonge le port à sept jours, facilitant l'application et réduisant le temps infirmier. Convatec a affiché une croissance organique de 6,7 % dans les soins des plaies au premier semestre 2024, portée par les lancements d'Aquacel Ag+ et d'InnovaMatrix. Le pansement Janus sans batterie de l'Université de Nottingham Ningbo illustre la collaboration académie-industrie qui pourrait ouvrir des voies de commercialisation locales. Au cours des cinq prochaines années, les fournisseurs qui combinent compétitivité des coûts et intégration de la santé numérique se tailleront des positions durables sur le marché des dispositifs de gestion des plaies en Chine.

Leaders du Secteur des Dispositifs de Gestion des Plaies en Chine

Medtronic PLC

Smith & Nephew PLC

Convatec Inc.

Coloplast

Solventum

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les travaux réglementaires et normatifs créent un espace visible autour de la manière dont les fournisseurs constituent leurs preuves et satisfont aux exigences de localisation conforme pour les pansements avancés et les matériaux de réparation des plaies. En avril 2026, la NMPA a publié son plan de révision des directives sur les dispositifs médicaux 2026, couvrant un large ensemble de dispositifs de classe II et III, avec un accent sur l'évaluation clinique et les essais de type pour les produits à risque plus élevé. Dans le même temps, la Chine a continué de mettre à jour la classification et la couverture normative des catégories de pansements, y compris des spécifications de catalogue actualisées en janvier 2026 et des travaux normatifs faisant explicitement référence aux méthodes d'évaluation des performances pour les pansements de contact, ce qui pousse les fournisseurs vers des dossiers d'essais locaux plus solides et des cycles d'itération plus rapides pour les produits destinés à l'accès aux hôpitaux publics.

L'exécution de la mise sur le marché évolue également vers des modèles de fabrication locale et de partenariat conçus pour opérer dans les contraintes des marchés publics. En mai 2026, Mobnlycke Health Care et Zhende Medical ont annoncé une coentreprise majoritaire ayant son siège à Shanghai afin d'intégrer leurs portefeuilles de gestion des plaies, avec un début d'activité prévu au T3 2026. Cela fait suite au développement du site de fabrication de Mobnlycke à Changshu, en Chine, qui soutient des délais plus courts et une structure de chaîne d'approvisionnement basée en Chine, mieux alignée avec la dynamique des appels d'offres et les exigences d'enregistrement technique pour les pansements avancés et les consommables associés.

Développements récents du secteur

- Juillet 2026 : Mobnlycke Health Care a achevé la construction de son premier site de fabrication à Changshu, en Chine. Le site renforce la résilience de l'approvisionnement local pour les consommables de gestion des plaies et soutient une structure de coûts et de délais plus centrée sur la Chine, alors que les achats institutionnels continuent de privilégier le prix et la continuité d'approvisionnement.

- Mai 2026 : Mobnlycke Health Care et Zhende Medical ont annoncé une coentreprise majoritaire, ayant son siège à Shanghai, pour intégrer et élargir l'accès aux solutions avancées de gestion des plaies en Chine. La structure du partenariat ajoute une voie directe vers une commercialisation locale plus large et une mise à l'échelle du portefeuille dans le cadre des réalités des marchés publics et de l'enregistrement en Chine, avec un début d'activité prévu au T3 2026.

- Novembre 2024 : l'Université de Nottingham Ningbo Chine a présenté un pansement microfluidique Janus multifonctionnel sans batterie, conçu pour la gestion en temps réel de l'exsudat. Ce prototype illustre l'orientation de l'innovation basée en Chine vers des pansements équipés de capteurs et adaptés aux flux de travail, en phase avec les hôpitaux et les milieux de soins à distance recherchant une détection plus précoce des complications et moins de visites en personne.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Ce marché couvre la valeur des dispositifs de gestion des plaies vendus en Chine, y compris les pansements, les dispositifs de thérapie des plaies et les produits de fermeture des plaies utilisés pour traiter les plaies aiguës et chroniques dans divers cadres de soins.

Exclusions du périmètre : nous excluons les bandes de premiers secours grand public, les patchs cosmétiques pour la peau, les équipements remis à neuf et les pansements improvisés ou faits maison.

Aperçu de la segmentation

- Par Produit

- Soins des Plaies

- Pansements

- Pansements Traditionnels en Gaze et Adhésifs

- Pansements Avancés

- Dispositifs de Soins des Plaies

- Thérapie des Plaies par Pression Négative (TPPN)

- Systèmes à Oxygène et Hyperbariques

- Dispositifs de Stimulation Électrique

- Autres Dispositifs de Soins des Plaies

- Autres Produits de Soins des Plaies

- Pansements

- Fermeture des Plaies

- Sutures

- Agrafes Chirurgicales

- Adhésifs Tissulaires, Bandelettes, Agents d'Étanchéité et Colles

- Soins des Plaies

- Par Type de Plaie

- Plaies Chroniques

- Ulcère du Pied Diabétique

- Escarre

- Ulcère Veineux de la Jambe

- Autres Plaies Chroniques

- Plaies Aiguës

- Plaies Chirurgicales/Traumatiques

- Brûlures

- Autres Plaies Aiguës

- Plaies Chroniques

- Par Utilisateur Final

- Hôpitaux et Cliniques Spécialisées en Soins des Plaies

- Établissements de Soins de Longue Durée

- Établissements de Soins à Domicile

- Par Mode d'Achat

- Approvisionnement Institutionnel

- Circuit de Vente au Détail / Sans Ordonnance

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Le travail documentaire commence par la construction du contexte des patients et des procédures qui détermine l'utilisation des soins des plaies en Chine, puis par sa mise en relation avec l'adoption des dispositifs et la tarification. Nous utilisons généralement des sources publiques telles que la Commission nationale de la santé de Chine pour les indicateurs du système de santé, le Bureau national des statistiques de Chine pour les données démographiques et les tendances macroéconomiques, les statistiques commerciales des douanes chinoises pour les signaux d'importation et d'exportation, ainsi que des revues cliniques évaluées par des pairs pour comprendre la prévalence des plaies et les parcours de soins.

Pour ancrer la tarification et le positionnement concurrentiel, nous examinons également les documents publics des entreprises, les présentations aux investisseurs, les brochures produits, les annonces d'appels d'offres, ainsi que les couvertures de presse et des sites d'associations réputés. Lorsque cela est disponible, nous recoupons les tendances de revenus des entreprises et l'activité de brevets pertinente à l'aide d'abonnements payants approuvés pour les données financières des entreprises et l'analyse des brevets, ce qui permet d'éviter une double comptabilisation des catégories adjacentes. Les sources documentaires listées ici sont uniquement illustratives, et de nombreuses autres références publiques ont également été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Le travail primaire est utilisé pour mettre à l'épreuve les hypothèses du modèle difficiles à percevoir dans les sources publiques, en particulier le mix des canaux, l'intensité d'utilisation et l'évolution réaliste du PMV selon les niveaux hospitaliers. Nous avons échangé avec des équipes d'achats hospitaliers, des cliniciens spécialisés dans les soins des plaies, des distributeurs et des chefs de produit du côté fabrication, puis avons utilisé ces retours pour confirmer les règles d'inclusion et résoudre les écarts entre les signaux d'expédition et le comportement de consommation.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Cadres dirigeants (CXO) : 13 % | |

| Niveau intermédiaire : 60 % | Responsables fonctionnels/d'unité : 36 % | |

| Petits acteurs : 15 % | Managers : 51 % |

Dimensionnement et prévisions du marché

Le dimensionnement commence par une construction descendante qui relie la demande de soins des plaies en Chine aux volumes de plaies traitées et au nombre de procédures, puis convertit ces totaux en consommation de dispositifs à l'aide d'hypothèses d'adoption et d'utilisation. Pour maintenir des totaux réalistes, nous corroborons le résultat par des vérifications ascendantes sélectives, telles que le PMV échantillonné multiplié par les volumes unitaires estimés pour les principaux groupes de produits, ainsi que des vérifications auprès des canaux de distribution lorsque la visibilité était disponible.

Les intrants du modèle incluent le mix de plaies chroniques et aiguës traitées, l'activité des procédures en hospitalisation et en ambulatoire, les schémas d'achat hospitalier par niveau, les mouvements d'importation et d'exportation pour les catégories de dispositifs concernées, et les corridors de prix observés par classe de produit. Lorsqu'une catégorie de produit présentait des signaux publics limités, nous traitons l'écart par des hypothèses de pénétration prudentes, puis les retestons par des entretiens jusqu'à ce que les volumes et dépenses implicites correspondent aux réalités des cadres de soins.

Pour les prévisions, une analyse de scénarios est utilisée autour des variables qui influencent le plus le marché, notamment les tendances de la charge du diabète, l'incidence des plaies liées au vieillissement, l'évolution des protocoles vers les pansements avancés, et les changements de politique de remboursement ou d'appels d'offres susceptibles de réinitialiser la tarification. La trajectoire de croissance finale n'est acceptée qu'après avoir été validée par la direction partagée par les experts primaires et rester cohérente avec les indicateurs de demande historiques.

Validation des données et cycle de mise à jour

La validation s'effectue par triangulation des résultats avec des signaux indépendants, notamment les flux commerciaux, l'orientation de l'activité des procédures et les dépenses par patient implicites jugées plausibles par les cliniciens et distributeurs. Les valeurs aberrantes sont signalées et examinées, et les hypothèses sont réexaminées lorsque le modèle produit des variations qui ne peuvent être expliquées par l'adoption, le mix ou les changements de tarification.

Avant validation finale, le travail passe par des contrôles d'analystes en plusieurs étapes afin que les calculs, les règles de périmètre et les conversions restent cohérents d'une année à l'autre. Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique ou des réinitialisations tarifaires majeures. Juste avant la livraison, nous effectuons une dernière passe de mise à jour afin que la vision du marché reflète les informations les plus récentes disponibles.

Comparaison de la taille du marché chinois des dispositifs de gestion des plaies selon Mordor Intelligence par rapport à d'autres estimations publiées

Les chiffres publiés pour ce marché peuvent sembler très éloignés les uns des autres car le périmètre sous-jacent et les règles de comptage diffèrent, même lorsque les titres semblent similaires. Les différences proviennent généralement de ce qui est inclus comme dispositif, de l'année de base choisie, et du fait que la tarification soit modélisée comme une compression des prix liée aux appels d'offres ou comme une inflation régulière.

L'écart principal vient du mélange de l'univers plus large des produits de soins des plaies avec les dépenses plus étroites, limitées aux seuls dispositifs, où Mordor Intelligence comptabilise les dispositifs de gestion des plaies comme les ventes de nouveaux produits parmi les pansements, les dispositifs de thérapie et les produits de fermeture, tout en excluant les premiers secours grand public et les patchs cosmétiques, ainsi que les équipements remis à neuf.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 1,04 milliard USD (2026) | |

| Éditeur sectoriel A | 1,27 milliard USD (2024) | Utilise une année de base différente et peut appliquer un périmètre d'inclusion plus large pour les dispositifs de soins des plaies sans séparer clairement les articles de premiers secours grand public ou les produits de soins des plaies non liés aux dispositifs, ce qui peut augmenter le total. |

| Éditeur de recherche B | 1,78 milliard USD (2024) | Couvre le marché chinois des soins des plaies au sens large plutôt que les dispositifs uniquement, de sorte que les dépenses peuvent inclure des catégories de produits supplémentaires et une trajectoire tarifaire différente, rendant le chiffre moins comparable à un périmètre défini par les dispositifs. |

L'écart observé dans le tableau s'explique principalement par la largeur du périmètre et le choix de l'année, puis amplifié par la manière dont la tarification est traitée dans les appels d'offres et les cycles d'achat. En maintenant des règles d'inclusion explicites et en liant les volumes à des signaux de demande traitée pouvant être revérifiés, l'estimation reste plus facile à reproduire et à mettre à jour à mesure que de nouvelles données arrivent.

Questions Clés Traitées dans le Rapport

Quelle est la taille actuelle du marché des dispositifs de gestion des plaies en Chine ?

La taille du marché des dispositifs de gestion des plaies en Chine est de 1,04 milliard USD en 2026 et devrait atteindre 1,39 milliard USD d'ici 2031.

Quel segment de produit domine le marché aujourd'hui ?

Les produits avancés de soins des plaies détiennent 62,65 % des revenus de 2025, soulignant la préférence des hôpitaux pour les pansements et les systèmes à pression négative qui accélèrent la cicatrisation.

Pourquoi les circuits de vente au détail et sans ordonnance connaissent-ils une croissance aussi rapide ?

Les plateformes de commerce électronique étendent l'accès aux dispositifs dans les villes de rang 3 et rang 4, entraînant un TCAC de 7,11 % pour les achats au détail jusqu'en 2031, à mesure que les consommateurs adoptent les soins à domicile.

Comment les Achats Basés sur le Volume affectent-ils les fournisseurs ?

Les cycles d'Achats Basés sur le Volume réduisent les prix des dispositifs d'environ 70 %, obligeant les fabricants à se concurrencer principalement sur les coûts et à démontrer des économies claires en termes de coût total pour remporter les appels d'offres hospitaliers.

Quelles zones géographiques offrent le plus grand potentiel inexploité ?

Les provinces de l'ouest et de l'intérieur accusent un retard en densité de spécialistes, ce qui les rend attractives pour les solutions de soins des plaies par télémédecine et les pansements avancés à prix plus bas, à mesure que l'infrastructure s'améliore.

Quelles tendances technologiques façonneront la croissance future du marché ?

Les pansements intelligents avec capteurs intégrés, l'évaluation des plaies guidée par l'intelligence artificielle et les adhésifs hydrogel à croissance autonome devraient stimuler l'adoption en raccourcissant les délais de cicatrisation et en soutenant la surveillance à distance.

Dernière mise à jour de la page le: