Taille et part du marché de l'énergie renouvelable en Allemagne

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

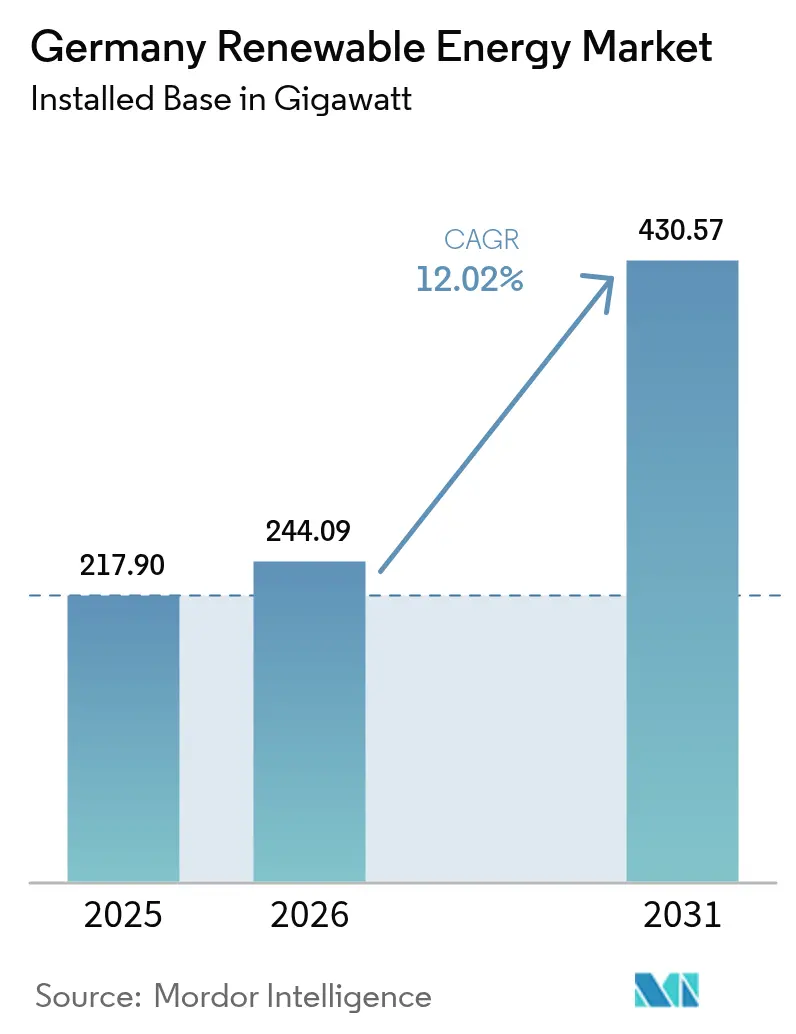

| Taille du marché de l'année de base (2025) | 217.90 gigawatt |

| Volume du Marché (2026) | 244.09 gigawatt |

| Volume du Marché (2031) | 430.57 gigawatt |

| Taux de croissance (2026 - 2031) | 12.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'énergie renouvelable en Allemagne par Mordor Intelligence

La taille du marché de l'énergie renouvelable en Allemagne était évaluée à 217,90 gigawatts en 2025 et devrait croître de 244,09 gigawatts en 2026 pour atteindre 430,57 gigawatts d'ici 2031, à un CAGR de 12,02 % au cours de la période de prévision (2026-2031).

L'ambition politique soutenue dans le cadre de la loi sur les énergies renouvelables (EEG 2023), la baisse des coûts nivelés de l'énergie solaire et de l'éolien terrestre, ainsi qu'un pipeline croissant de projets hybrides accélèrent les ajouts de capacité. Les exigences contraignantes de l'UE dans le cadre du paquet ' Ajustement à l'objectif 55 ', conjuguées à l'objectif allemand d'approvisionnement de 80 % de l'électricité à partir de sources renouvelables d'ici 2030, renforcent la confiance des investisseurs et incitent les services publics à fermer les unités à lignite avant le calendrier prévu. Les entreprises déploient des turbines à rotors de plus grande taille et des conceptions photovoltaïques bifaciales pour réaliser des économies d'échelle, tandis que des consortiums de forage profond libèrent le potentiel géothermique de base dans le Fossé rhénan supérieur. Les capitaux migrent également vers l'agrivoltaïque et le stockage colocalisé, qui soulagent la pénurie de terres et la congestion du réseau. La concurrence féroce pour les créneaux de raccordement au réseau, la dépendance persistante aux importations de modules et d'aimants, ainsi que les obstacles administratifs régionaux restent les principaux freins au développement à court terme.

Points clés du rapport

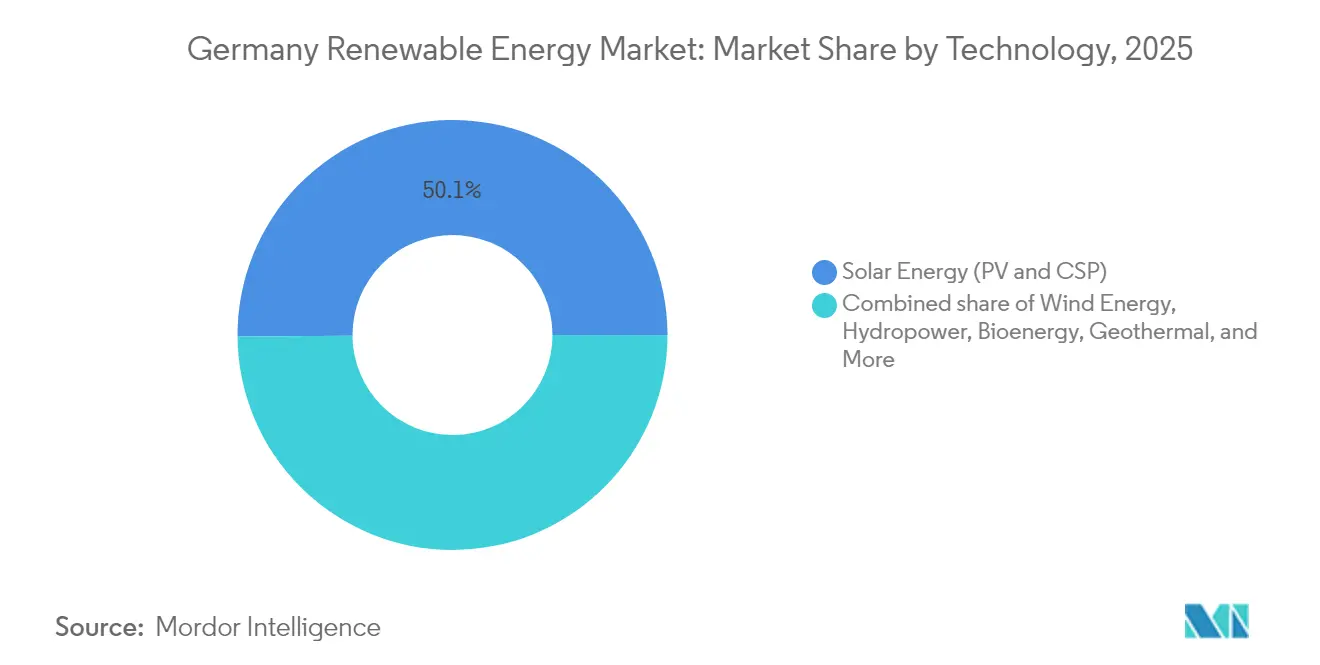

- Par technologie, l'énergie solaire détenait 50,12 % de la part du marché de l'énergie renouvelable en Allemagne en 2025 et continue de dominer la capacité installée, tandis que la géothermie devrait se développer à un CAGR de 18,25 % et mène la croissance du segment jusqu'en 2031.

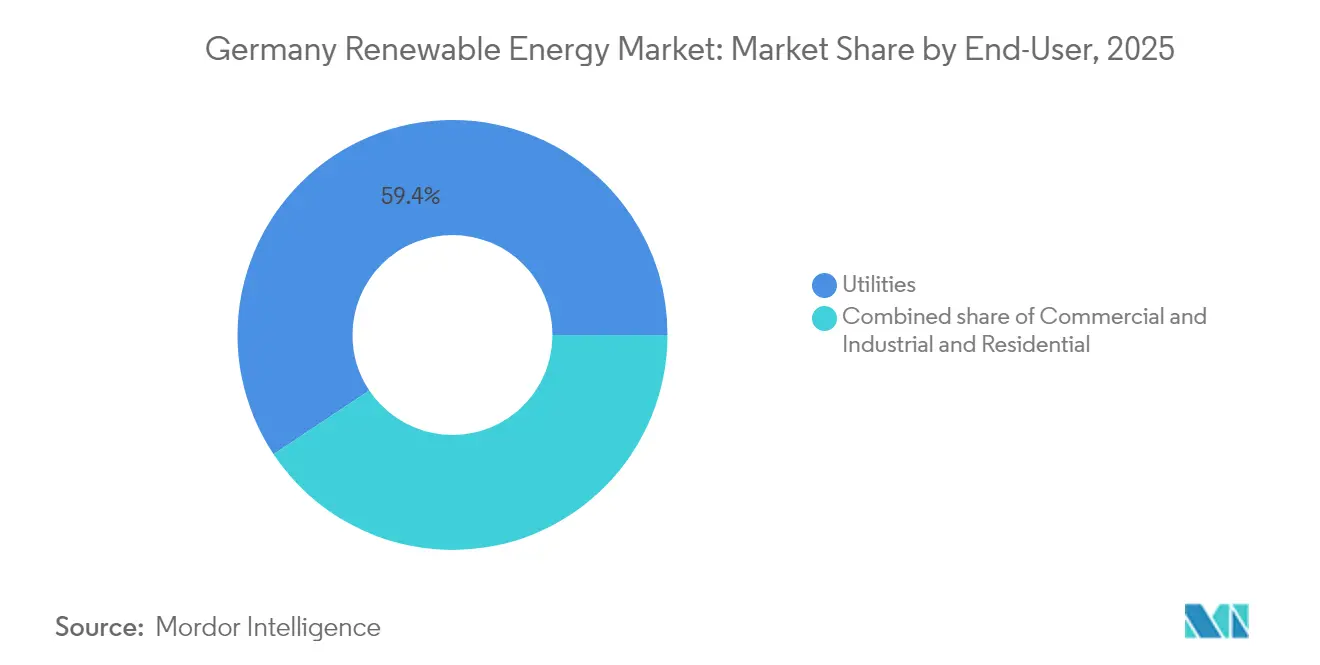

- Par utilisateur final, les services publics contrôlaient 59,35 % de la capacité des utilisateurs finals en 2025, et le segment est en bonne voie pour progresser à un CAGR de 12,55 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'énergie renouvelable en Allemagne

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Loi fédérale sur les énergies renouvelables (EEG 2023) - tarifs d'injection et incitations aux appels d'offres | 2.30% | À l'échelle nationale, adoption plus forte en Basse-Saxe, au Schleswig-Holstein et au Brandebourg | Moyen terme (2 à 4 ans) |

| Paquet ' Ajustement à l'objectif 55 ' de l'UE et objectif de 80 % d'ici 2030 | 2.10% | À l'échelle nationale, aligné sur les mandats de l'UE | Long terme (≥ 4 ans) |

| Baisse du coût nivelé de l'énergie solaire photovoltaïque et de l'éolien terrestre | 1.80% | Sud (fort ensoleillement) et Nord (fort potentiel éolien) | Court terme (≤ 2 ans) |

| Contrats d'achat d'électricité d'entreprises avec des fabricants du Mittelstand | 1.40% | Pôles industriels en Rhénanie-du-Nord-Westphalie et en Bavière | Moyen terme (2 à 4 ans) |

| Projets hybrides solaire-éolien-stockage atténuant la congestion | 1.20% | Régions orientales à réseau contraint | Moyen terme (2 à 4 ans) |

| Développement des programmes d'agrivoltaïque | 0.90% | Adoption précoce au Bade-Wurtemberg, en Bavière et en Rhénanie-Palatinat | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Loi fédérale sur les énergies renouvelables (EEG 2023) - Tarifs d'injection et incitations aux appels d'offres

L'EEG 2023 a relevé le plafond des appels d'offres solaires à 58,80 EUR par MWh et a introduit des appels d'offres neutres sur le plan technologique pour les projets de plus de 50 MW, canalisant 3,2 milliards EUR d'investissements annuels vers de nouvelles capacités. [1]Bundesverband der Energie- und Wasserwirtschaft, "Ausschreibungsergebnisse 2024", bdew.deLes prix moyens d'adjudication de 52,30 EUR par MWh pour le solaire et de 61,20 EUR par MWh pour l'éolien lors des appels d'offres du début 2024 ont confirmé la déflation continue des coûts. Les primes d'injection indexées pour les toitures flottent désormais avec les prix de gros, stabilisant les rendements des petits projets tout en plafonnant les dépenses publiques. Le double mécanisme d'appels d'offres concurrentiels à grande échelle et de tarifs indexés pour les actifs distribués élargit la participation au marché, augmentant ainsi l'accès au marché. Cependant, les retards administratifs ont retardé 2,1 GW de projets solaires en 2024, mettant en évidence le risque d'exécution. Un effectif adéquat dans les administrations régionales et des flux de travail numériques rationalisés restent des conditions préalables pour transformer les attributions en capacités mises en service.

Paquet ' Ajustement à l'objectif 55 ' de l'UE et objectif allemand de 80 % d'ici 2030

Le paquet ' Ajustement à l'objectif 55 ' exige une réduction des émissions de 55 % d'ici 2030 par rapport à 1990, obligeant l'Allemagne à fermer ses centrales à charbon huit ans avant le calendrier prévu et à installer environ 170 GW de capacité éolienne et solaire supplémentaire. La loi nationale sur la protection du climat, révisée en 2024, intègre le mandat de 80 % d'électricité renouvelable et accélère l'expansion du réseau de corridors à courant continu haute tension reliant les parcs éoliens en mer du Nord aux centres de charge du sud. Un développement de réseau à courant continu de 20 milliards EUR est en cours, bien que la pleine capacité ne soit pas disponible avant 2028. Les tarifs d'ajustement carbone aux frontières qui entreront en vigueur en 2026 inciteront les fabricants à se tourner vers les énergies renouvelables nationales, stimulant davantage la demande d'énergie propre. La conformité à la norme ISO 14064 de comptabilisation des gaz à effet de serre devient essentielle pour les exportateurs soumissionnant dans des chaînes d'approvisionnement en voie de décarbonation.

Baisse du coût nivelé de l'énergie solaire photovoltaïque et de l'éolien terrestre

Le coût nivelé de l'énergie solaire à grande échelle est tombé à 38 EUR par MWh en 2024, les modules bifaciaux et les suiveurs à axe unique ayant augmenté les rendements jusqu'à 20 % sans dépenses d'investissement proportionnelles. L'éolien terrestre est descendu à 42 EUR par MWh grâce à des turbines de 5,5 MW équipées de rotors de 170 mètres qui améliorent les facteurs de capacité sur les sites à vent modéré. Un parc solaire marchand de 150 MW au Brandebourg a signé un contrat d'achat d'électricité de 15 ans à 45 EUR par MWh, bien en dessous du coût de la production au gaz, illustrant la viabilité de l'énergie solaire sans subvention. La convergence des courbes de coûts incite à des constructions solaire-éolien colocalisées qui partagent les connexions au réseau et lissent la production. Les sociétés d'ingénierie, soumises à une compression des marges, regroupent leurs achats pour préserver les économies d'échelle.

Essor des contrats d'achat d'électricité d'entreprises auprès des fabricants du Mittelstand

Les acheteurs industriels ont contracté 4,8 GW de contrats d'achat d'électricité en 2024, une augmentation de 65 % d'une année sur l'autre, portée par les besoins de couverture des prix et les prochaines règles de divulgation de portée 2 dans le cadre de la directive sur le reporting de durabilité des entreprises. Les entreprises des secteurs automobile, chimique et des machines représentaient plus de 70 % des volumes contractés. Les accords de dix à quinze ans transfèrent le risque de prix aux promoteurs de projets, débloquant des financements bancaires pour des actifs en dehors des appels d'offres fédéraux. Un portefeuille solaire de 200 MW en Rhénanie-du-Nord-Westphalie a atteint la clôture financière sur la base d'un contrat d'achat d'électricité à offreur unique, signalant une confiance croissante des prêteurs. Les installations solaires sur toiture derrière le compteur dans les usines industrielles viennent de plus en plus compléter les contrats d'achat d'électricité fournis par le réseau, sécurisant les certificats d'énergie renouvelable et réduisant les frais de transmission.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Lenteur de l'expansion du réseau et longueur des procédures d'autorisation | -1.90% | À l'échelle nationale, particulièrement prononcée en Bavière et dans l'est du Brandebourg | Moyen terme (2 à 4 ans) |

| Dépendance aux importations pour les modules photovoltaïques et les composants de turbines | -1.30% | À l'échelle nationale, affectant tous les développeurs | Court terme (≤ 2 ans) |

| Plébiscites locaux d'opposition à l'éolien | -0.80% | Bavière, Bade-Wurtemberg, Hesse | Long terme (≥ 4 ans) |

| Concurrence foncière avec les centres de données et les pôles hydrogène | -0.60% | Pôles industriels en Rhénanie-du-Nord-Westphalie et en Basse-Saxe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Lenteur de l'expansion du réseau et longueur des procédures d'autorisation

Les opérateurs de transport ont signalé un arriéré de raccordement au réseau de 12 GW en 2024 et des délais moyens de 22 mois pour les nouveaux projets d'énergies renouvelables. Le corridor HVDC SuedLink, essentiel pour transporter l'énergie éolienne de la mer du Nord vers le sud, a été repoussé à une date d'achèvement fin 2028, retardant l'évacuation de 4 GW de capacité offshore. Des administrations régionales sous-dotées en personnel n'ont traité que 60 % des permis éoliens dans les délais légaux, augmentant les coûts de financement à mesure que les promoteurs portaient des capitaux inactifs. Les promoteurs intègrent désormais des primes de risque de 150 à 200 points de base, rendant les projets marginaux non économiques. Les portails numériques d'autorisation et des normes fédérales uniformes restent essentiels pour raccourcir les cycles d'approbation.

Dépendance aux importations pour les modules photovoltaïques et les composants de turbines

Plus de 90 % des modules photovoltaïques installés en 2024 provenaient d'Asie, exposant les projets à d'éventuels droits anti-subventions de l'UE qui pourraient augmenter les dépenses d'investissement de 80 à 120 EUR par kW.[2]Commission européenne, "Fit-for-55 Package", ec.europa.eu Les quotas d'aimants en terres rares se sont resserrés en 2024, augmentant les prix des nacelles de turbines et accroissant le risque d'approvisionnement. Les efforts de localisation de la production, notamment une usine de modules de 1,5 GW en Saxe, devraient couvrir moins de 15 % de la demande d'ici 2026. Les fluctuations des taux de change et les frais de transport élevés érodent davantage les marges pour les projets non subventionnés. Les stratégies d'approvisionnement diversifiées et les contrats d'approvisionnement secondaires deviennent des pratiques courantes dans les feuilles de conditions de financement de projets.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : Domination du solaire face à l'essor de la géothermie

L'énergie solaire représentait 50,12 % de la capacité installée en 2025, confirmant son rôle central sur le marché de l'énergie renouvelable en Allemagne. Un approvisionnement solide en modules, la baisse des coûts des systèmes auxiliaires et la multiplication des contrats d'achat d'électricité d'entreprises soutiennent le leadership du solaire. Les panneaux bifaciaux sur suiveurs à axe unique améliorent les rendements tout en tirant parti des économies d'échelle dans les installations de grande puissance au-dessus de 100 MW. La colocalisation avec le stockage atténue le risque d'écrêtement et sécurise l'accès aux nœuds de réseau, améliorant les rendements des investissements. Le segment bénéficie également de tarifs d'injection sur toiture indexés selon l'EEG qui protègent les petits investisseurs de la volatilité des prix.

La géothermie, bien que représentant une petite base, devrait afficher la croissance la plus rapide à un CAGR de 18,25 % jusqu'en 2031 et augmenter sa contribution à la part du marché de l'énergie renouvelable en Allemagne à mesure que les consortiums de forage profond commercialisent les réservoirs à haute enthalpie. La baisse des coûts du forage directionnel et de la stimulation des réservoirs comprime les délais de récupération de cinq à trois ans. Les développeurs ciblent le Fossé rhénan supérieur et le bassin nord-allemand, des zones avec des gradients géologiques favorables dépassant 120 °C à une profondeur de 3 000 m. L'énergie et la chaleur de base issues de ces ressources s'alignent sur la décarbonation du chauffage urbain et la demande de vapeur industrielle, faisant de la géothermie une option de diversification attrayante pour les services publics.

Par utilisateur final : Les services publics en tête tandis que la demande industrielle s'accélère

Les services publics contrôlaient 59,35 % de la capacité en 2025, ancrant la taille du marché de l'énergie renouvelable en Allemagne au niveau des propriétaires d'actifs. Leurs perspectives de CAGR de 12,55 % sont soutenues par l'éolien offshore à grande échelle, les systèmes hybrides solaire-stockage et les fermetures accélérées de centrales à charbon. Les avantages d'échelle en matière d'approvisionnement, de financement et de négociation avec le réseau renforcent leur position concurrentielle. Les services publics regroupent de plus en plus l'approvisionnement en énergie renouvelable avec des services auxiliaires, tels que le redémarrage à froid et la réponse en fréquence, générant des revenus supplémentaires de 15 à 20 EUR par kW-an et améliorant la bancabilité des projets. Les coentreprises avec des offtakers industriels diversifient davantage les flux de trésorerie.

Les acheteurs commerciaux et industriels adoptent rapidement le solaire sur site et signent des contrats d'achat d'électricité à long terme pour se couvrir contre la volatilité des prix de l'électricité et satisfaire aux exigences de reporting de portée 2. Une installation solaire sur toiture de 10 MW chez un équipementier automobile bavarois fournit de l'électricité à 50 EUR par MWh, sous-cotant les tarifs de réseau de 60 EUR par MWh. Les contrats d'achat d'électricité en ' sleeve ' permettent aux entreprises de contracter de grands volumes sans posséder d'actifs, tout en sécurisant la certitude des prix. L'adoption résidentielle s'accélère grâce à la location sans apport initial et aux plateformes d'agrégation de centrales électriques virtuelles qui optimisent l'autoconsommation et rémunèrent le surplus exporté. La directive de l'UE sur la performance énergétique des bâtiments, qui impose des toits prêts pour le solaire sur les nouvelles constructions à partir de 2025, devrait ajouter environ 1,5 GW par an de capacité distribuée jusqu'en 2030.

Analyse géographique

Les Länder du nord de l'Allemagne, la Basse-Saxe, le Schleswig-Holstein et le Mecklembourg-Poméranie-Occidentale, accueillent la majorité des capacités éoliennes et des nouvelles capacités offshore, renforçant leur prominence sur le marché de l'énergie renouvelable en Allemagne. Les vitesses de vent élevées, les lois d'implantation permissives et la proximité des zones de concession en mer du Nord attirent les développeurs à grande échelle. Les technologies de fondations flottantes en phase pilote débloqueront des sites plus profonds en mer Baltique, ajoutant 20 GW de ressources exploitables au-delà de 50 m de profondeur, équilibrant agriculture et production d'énergie.

Les États du sud, notamment la Bavière et le Bade-Wurtemberg, sont en retard dans le déploiement éolien en raison de règles strictes de distance, mais ils figurent parmi les leaders en agrivoltaïque et en solaire sur toiture. Un fort ensoleillement et des valeurs foncières élevées incitent à des modèles à double usage qui préservent l'agriculture tout en produisant de l'énergie. Les entreprises de ces pôles industriels sont des offtakers clés dans les contrats d'achat d'électricité, soutenant des développements à forte composante solaire malgré les limitations éoliennes. Les contraintes de réseau nécessitent une génération locale car la transmission longue distance reste saturée.

Les régions orientales, comme la Saxe-Anhalt et le Brandebourg, émergent comme des pôles pour les projets hybrides solaire-éolien-stockage qui réutilisent d'anciens sites de lignite. Les postes de transformation existants, les terrains en friche industrielle et le soutien politique à la transition structurelle facilitent le processus d'autorisation. Les améliorations du réseau prévues dans le Plan de développement du réseau 2024 renforceront la capacité d'exportation vers les centres de demande, intégrant la production renouvelable excédentaire et stabilisant les prix de gros à l'échelle nationale.

Paysage concurrentiel

Le marché de l'énergie renouvelable en Allemagne affiche une consolidation modérée : les cinq premiers propriétaires d'actifs, RWE Renewables, EnBW, Vattenfall, Ørsted et E.ON, contrôlent environ 45 % de la capacité à grande échelle.[4]RWE AG, "Rapport annuel 2024", rwe.com Les acteurs en place se concentrent sur l'éolien offshore à grande échelle et les portefeuilles de stockage hybride pour maximiser l'accès au réseau et l'effet de levier du bilan. Les producteurs d'électricité indépendants comme BayWa r.e., juwi et ABO Wind prospèrent dans les segments distribués et à l'échelle communautaire en regroupant les services EPC, la gestion et la maintenance (O&M), ainsi que les services de financement. Des opportunités inexploitées persistent dans l'éolien offshore flottant et la géothermie, où la capacité installée reste en dessous du potentiel technique.

Les fournisseurs de technologie se différencient par des turbines à rotors de plus grande taille et une maintenance prédictive assistée par l'IA. La plateforme offshore 15 MW de Siemens Gamesa, dotée de rotors de 222 m, réduit les coûts nivelés et sécurise une commande de 600 MW de Vattenfall pour un déploiement en mer Baltique.[5]Siemens Gamesa Renewable Energy, "Investor Presentation 2024", siemensgamesa.com L'unité terrestre 5,5 MW de Nordex avec des rotors de 170 m cible les sites à vent modéré au Brandebourg et en Mecklembourg-Poméranie-Occidentale. La fabrication de modules photovoltaïques bifaciaux se développe localement : l'usine saxonne de Meyer Burger fournira 1,5 GW par an d'ici 2026, réduisant modestement la dépendance aux importations.

Le perturbateur résidentiel Enpal a capté 12 % du segment des toitures en trois ans grâce à la location sans apport initial et au stockage intégré, installant 180 MW en 2024. Les grandes compagnies pétrolières, comme TotalEnergies, acquièrent des pipelines solaires de plusieurs centaines de mégawatts pour diversifier leurs portefeuilles. Les partenariats stratégiques entre services publics et entreprises, illustrés par le contrat d'achat d'électricité de 250 MW d'EnBW avec des fabricants du Mittelstand, illustrent de nouveaux archétypes de financement qui contournent les appels d'offres gouvernementaux tout en répondant aux mandats ESG des investisseurs.

Leaders du secteur de l'énergie renouvelable en Allemagne

RWE Renewables GmbH

Energie Baden-Württemberg AG (EnBW)

Vattenfall GmbH

Ørsted A/S

E.ON SE

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Avril 2025 : EWE AG a dévoilé un programme de 1,3 milliard EUR couvrant l'éolien, la mobilité électrique et le stockage d'hydrogène à Emden.

- Mars 2025 : Vattenfall a approuvé le cluster éolien offshore Nordlicht 1-2 de 1,4 GW d'une valeur de 4,5 milliards EUR.

- Mars 2025 : Vestas a enregistré une commande de turbines de 1,02 GW pour Nordlicht 1 utilisant de l'acier à faible émission.

- Février 2025 : Energy Infrastructure Partners a acquis 65 % de BayWa r.e. pour 1,8 milliard EUR et a injecté 150 millions EUR de capital de croissance.

Périmètre du rapport sur le marché de l'énergie renouvelable en Allemagne

L'énergie renouvelable est l'énergie collectée à partir de ressources renouvelables, telles que la lumière solaire, le vent, le mouvement de l'eau et la chaleur géothermique, qui se renouvellent naturellement.

Le marché de l'énergie renouvelable en Allemagne est segmenté par technologie. Le marché est segmenté par technologie (énergie solaire (photovoltaïque et CSP), énergie éolienne (terrestre et offshore), hydroélectricité (petite, grande, STEP), bioénergie, géothermie, énergie océanique (marémotrice et houlomotrice)), par utilisateur final (services publics, secteur commercial et industriel, résidentiel). Pour chaque segment, la taille du marché et les prévisions sont basées sur la capacité installée.

| Énergie solaire (photovoltaïque et CSP) |

| Énergie éolienne (terrestre et offshore) |

| Hydroélectricité (petite, grande, STEP) |

| Bioénergie |

| Géothermie |

| Énergie océanique (marémotrice et houlomotrice) |

| Services publics |

| Secteur commercial et industriel |

| Résidentiel |

| Par technologie | Énergie solaire (photovoltaïque et CSP) |

| Énergie éolienne (terrestre et offshore) | |

| Hydroélectricité (petite, grande, STEP) | |

| Bioénergie | |

| Géothermie | |

| Énergie océanique (marémotrice et houlomotrice) | |

| Par utilisateur final | Services publics |

| Secteur commercial et industriel | |

| Résidentiel |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de l'énergie renouvelable en Allemagne en 2026 ?

La capacité installée s'élève à 244,09 GW, en bonne voie pour atteindre 430,57 GW d'ici 2031.

Quel est le CAGR prévu pour les énergies renouvelables en Allemagne jusqu'en 2031 ?

La capacité devrait se développer à un CAGR de 12,02 % sur la période 2026-2031.

Quelle technologie est en tête en termes de capacité installée ?

L'énergie solaire est en tête avec 50,12 % de la capacité totale en 2025.

Quel segment connaît la croissance la plus rapide ?

La capacité géothermique devrait augmenter à un CAGR de 18,25 % jusqu'en 2031.

Pourquoi les contrats d'achat d'électricité d'entreprises sont-ils importants en Allemagne ?

Les contrats d'achat d'électricité permettent aux fabricants de se couvrir contre les prix de l'électricité et de satisfaire aux règles de divulgation de portée 2, tout en permettant aux développeurs de sécuriser le financement de leurs projets.

Quel reste le principal obstacle à un développement plus rapide ?

Les arriérés de raccordement au réseau et la lenteur des procédures d'autorisation ajoutent jusqu'à 22 mois de délai pour de nombreux projets.

Dernière mise à jour de la page le: