Taille et Part du Marché des Technologies de Traitement de l'Eau et des Eaux Usées (TREU) en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

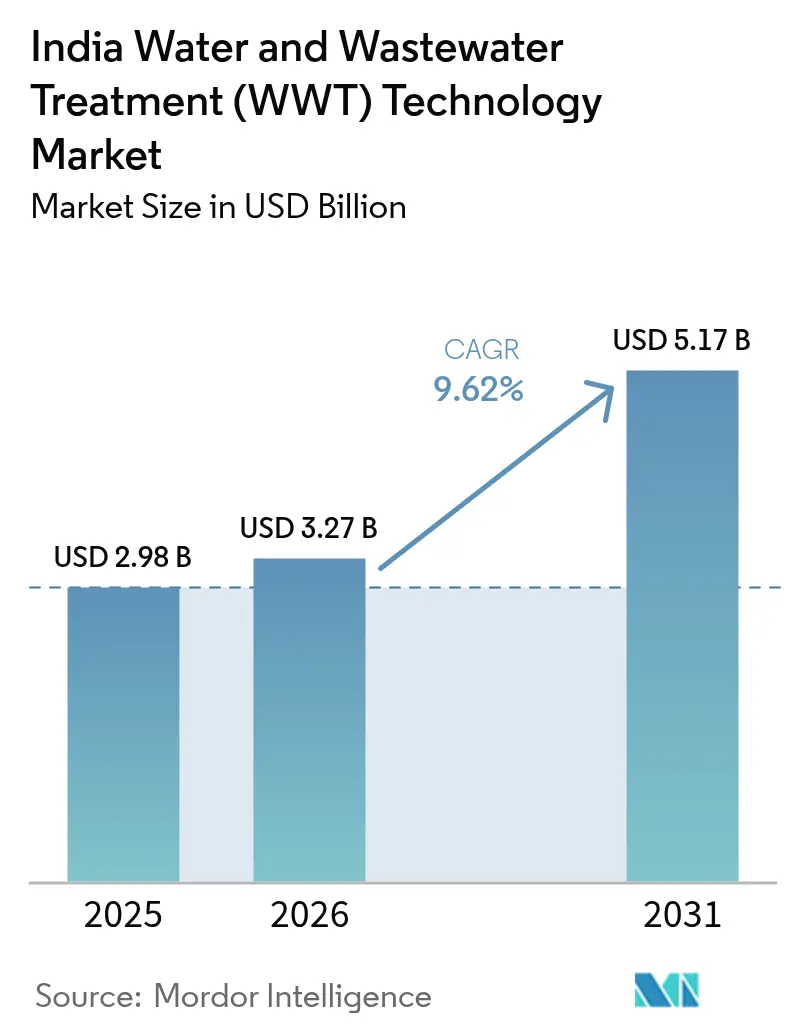

| Taille du marché de l'année de base (2025) | 2.98 Milliards de dollars |

| Taille du Marché (2026) | 3.27 Milliards de dollars |

| Taille du Marché (2031) | 5.17 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.62% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Technologies de Traitement de l'Eau et des Eaux Usées (TREU) en Inde par Mordor Intelligence

La taille du Marché des Technologies de Traitement de l'Eau et des Eaux Usées en Inde est projetée à 2,98 milliards USD en 2025, 3,27 milliards USD en 2026, et devrait atteindre 5,17 milliards USD d'ici 2031, avec un TCAC de 9,62 % de 2026 à 2031. L'aggravation de la pénurie d'eau douce par habitant, les pénalités imposées par les États en matière de rejet zéro liquide (RZL) et les programmes souverains tels qu'AMRUT 2.0 orientent les services publics et les industries vers des modules de réutilisation tertiaire qui convertissent les eaux usées en une source alternative d'eau brute, approfondissant ainsi le marché des technologies de traitement de l'eau et des eaux usées en Inde dans les corridors municipaux et industriels. Les calendriers de décarbonation industrielle liés aux obligations vertes indexées sur les critères ESG renforcent davantage cette trajectoire en monétisant les performances de réutilisation et en réduisant les coûts d'emprunt pour les installations dépassant les références RZL, une évolution qui élargit le marché adressable des technologies de traitement de l'eau et des eaux usées en Inde pour les systèmes biologiques avancés et les systèmes membranaires. Les projets d'ancrage dans les secteurs des semi-conducteurs et de l'hydrogène vert au Gujarat et au Karnataka exigent des spécifications d'eau ultrapure que l'osmose inverse (OI) conventionnelle seule ne peut satisfaire, ce qui élargit le marché des technologies de traitement de l'eau et des eaux usées en Inde pour les modules de polissage, d'électrodéionisation et de gestion des saumures. Par ailleurs, la fragmentation des marchés publics municipaux et la réticence culturelle à l'égard de la réutilisation des eaux grises demeurent des freins à court terme, mais la hausse des pénalités pour non-conformité a commencé à l'emporter sur ces frictions, catalysant des contrats supplémentaires qui maintiennent le marché des technologies de traitement de l'eau et des eaux usées en Inde sur une trajectoire de croissance à deux chiffres.

Principaux Enseignements du Rapport

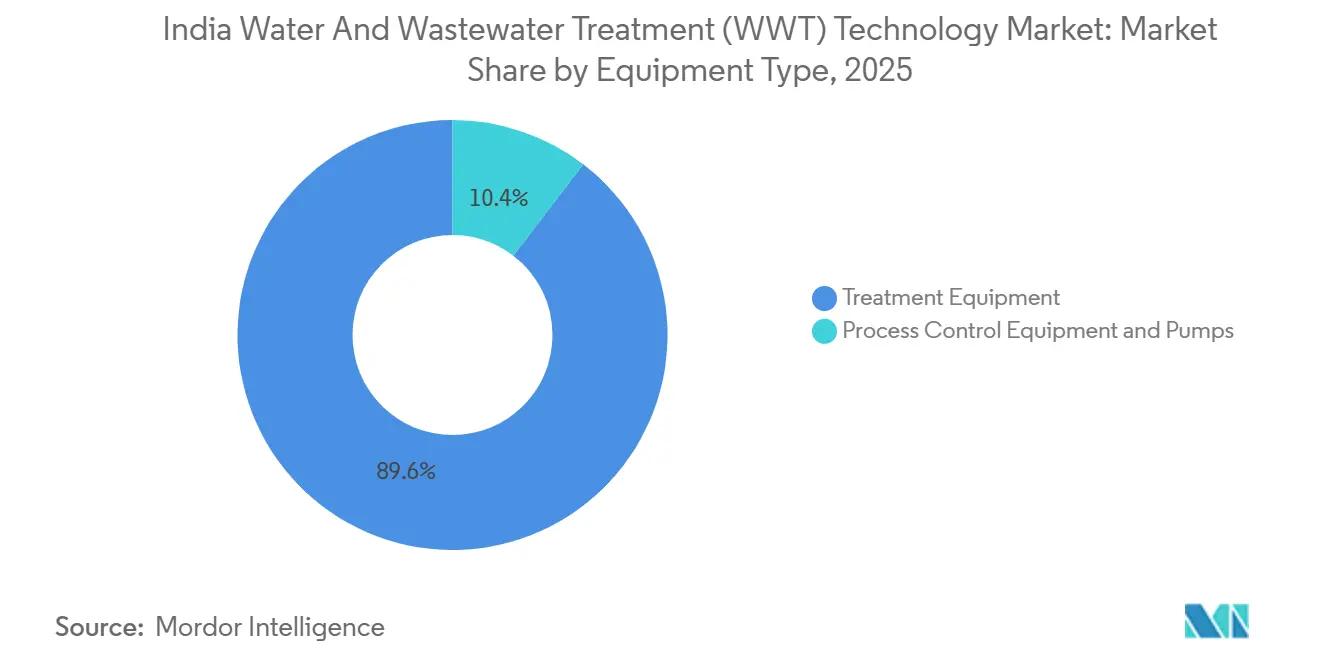

- Par type d'équipement, les Équipements de Traitement ont dominé avec 89,59 % de la part du marché des technologies de traitement de l'eau et des eaux usées en Inde en 2025. Les Équipements de Contrôle des Procédés et les Pompes devraient se développer à un TCAC de 11,25 % jusqu'en 2031, soit la croissance la plus rapide parmi les catégories d'équipements.

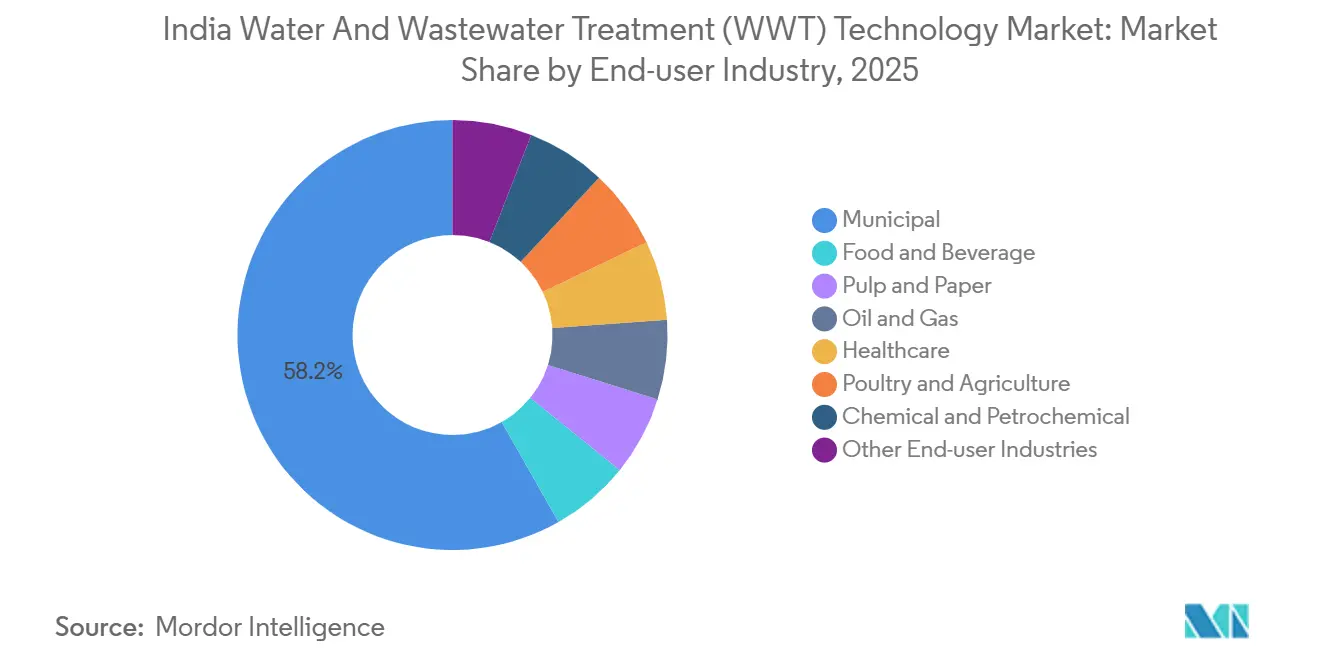

- Par secteur d'utilisation final, les applications Municipales détenaient 58,22 % de la taille du marché des technologies de traitement de l'eau et des eaux usées en Inde en 2025. Les utilisateurs finaux du secteur de la Santé devraient enregistrer le TCAC le plus rapide, soit 10,72 %, entre 2026 et 2031, à mesure que les plafonds de résidus antibiotiques se resserrent.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché des Technologies de Traitement de l'Eau et des Eaux Usées (TREU) en Inde

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Aggravation de la pénurie de réserves d'eau douce par habitant | +2.1% | National, aiguë au Gujarat, au Rajasthan, au Karnataka | Moyen terme (2-4 ans) |

| Mandats plus stricts de Rejet Zéro Liquide pour les industries à risque élevé | +2.5% | Ceintures industrielles du Maharashtra, du Gujarat, du Tamil Nadu | Court terme (≤ 2 ans) |

| Programmes phares accélérant la capacité de réutilisation tertiaire | +2.8% | National, concentré dans les villes AMRUT 2.0 | Moyen terme (2-4 ans) |

| Essor des obligations vertes indexées sur les critères ESG liées aux indicateurs clés de performance de recyclage des eaux usées | +1.3% | Villes de premier rang, collectivités municipales avec notations de crédit | Long terme (≥ 4 ans) |

| Projets d'hydrogène vert et de semi-conducteurs exigeant une eau de procédé ultrapure | +1.5% | Corridors industriels du Gujarat, du Karnataka, du Telangana | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Aggravation de la Pénurie de Réserves d'Eau Douce par Habitant

En 2025, la disponibilité en eau douce par habitant est tombée en dessous du seuil de stress hydrique des Nations Unies. Cela a stimulé l'expansion des installations captives de Rejet Zéro Liquide (RZL), qui recyclent désormais les effluents en eau de procédé pour des secteurs tels que le textile, le cuir et les produits pharmaceutiques. Le pôle de bonneterie de Tiruppur et les tanneries de Kanpur ont investi de manière significative pour assurer la continuité de leurs opérations, signalant que la pénurie plutôt que la simple conformité détermine désormais les allocations budgétaires. Les expéditions de membranes d'Osmose Inverse (OI) pour la réutilisation industrielle ont connu une croissance significative d'une année sur l'autre. Cette croissance a nettement éclipsé l'expansion de la capacité de traitement des eaux usées municipales, mettant en évidence un changement industriel prononcé dans le paysage des technologies de traitement de l'eau et des eaux usées en Inde. De nombreuses grandes villes étant confrontées à un rationnement saisonnier, les services publics mettent désormais l'accent sur les modules tertiaires qui améliorent la récupération des ressources au-delà de 60 %. Cette orientation a élargi les canaux d'approvisionnement pour les bioréacteurs à membranes et les systèmes de récupération des nutriments. Bien qu'une faible proportion des eaux usées traitées soit acheminée vers l'agriculture, les unités biologiques décentralisées émergentes conçues pour l'irrigation péri-urbaine comblent cet écart, dynamisant davantage le marché des technologies de traitement de l'eau et des eaux usées en Inde.

Mandats Plus Stricts de Rejet Zéro Liquide pour les Industries à Risque Élevé

En 2024, le Conseil Central de Contrôle de la Pollution a reclassifié de nombreux sous-secteurs dans la catégorie rouge. Cette décision a immédiatement imposé des obligations strictes de Rejet Zéro Liquide (RZL) aux brasseries, aux transformateurs alimentaires et aux unités de médicaments en vrac, influençant la demande en équipements à court terme[1]Conseil Central de Contrôle de la Pollution, "Notifications et Directives," cpcb.nic.in. En 2025, le Maharashtra a mis en place un réseau de surveillance en temps réel aux exutoires industriels. Ce réseau envoie des données de pH et de débit toutes les 15 minutes à un tableau de bord de pénalités automatiques, transformant la non-conformité d'un problème sporadique en une pénalité financière directe. Le Gujarat a imposé un moratoire sur les nouveaux raccordements en eau dans 14 talukas confrontés à un stress élevé. En conséquence, les nouveaux demandeurs se tournent vers des stratégies d'eau en circuit fermé. Ce changement a entraîné une augmentation des commandes d'évaporateurs à effets multiples et de systèmes de recompression mécanique de vapeur, qui peuvent tous deux récupérer l'eau à partir de la saumure. La mise en place d'une installation RZL entraîne des coûts de conformité. Ces coûts élevés orientent les petites et moyennes entreprises vers des installations de traitement partagées. Cette agrégation de la demande d'unités modulaires montées sur châssis renforce le marché des technologies de traitement de l'eau et des eaux usées en Inde. Avec des seuils de déclenchement des pénalités fixés à des niveaux significatifs, la conformité RZL est passée d'une simple option à une préoccupation critique pour le bilan, consolidant les perspectives optimistes pour le marché des technologies de traitement de l'eau et des eaux usées en Inde jusqu'en 2027.

Programmes Phares Accélérant la Capacité de Réutilisation Tertiaire

AMRUT 2.0 a réservé des financements pour la modernisation des réseaux d'assainissement jusqu'en 2026, en orientant une part significative de ce financement vers des unités tertiaires. Ces unités garantissent que l'eau répond aux normes IS 10500 pour la réutilisation industrielle. En 2025, la Mission Jal Jeevan a réussi à installer des installations de traitement des eaux grises à l'échelle des villages. Elles ont contourné les défis traditionnels liés aux appels d'offres, ouvrant la voie à des marchés publics décentralisés. Cette initiative a renforcé le marché des technologies de traitement de l'eau et des eaux usées, notamment dans les zones non métropolitaines de l'Inde. La Mission Swachh Bharat 2.0 a lancé des appels d'offres en 2024-2025, ciblant de nouvelles stations d'épuration des eaux usées. Des contrats ont été attribués avec un financement de viabilité, atténuant les risques en fonds propres pour les concessions de conception-construction-exploitation. En 2025, la Collectivité Municipale de Ghaziabad a fait appel au marché des obligations vertes, levant des capitaux à un taux de coupon compétitif. Cela a mis en évidence les avantages financiers de l'étiquetage ESG pour les actifs de réutilisation tertiaire. Ensemble, ces initiatives créent un carnet de commandes solide, assurant la résilience du marché des technologies de traitement de l'eau et des eaux usées en Inde, même en période de ralentissement des investissements.

Essor des Obligations Vertes Indexées sur les Critères ESG Liées aux Indicateurs Clés de Performance de Recyclage des Eaux Usées

Les collectivités de Vadodara, Indore et Surat ont émis des obligations vertes entre 2024 et 2025. Ces obligations sont assorties de clauses imposant la réutilisation des effluents traités d'ici 2028. Cette initiative améliore directement les perspectives de revenus des fournisseurs d'équipements tertiaires sur le marché des technologies de traitement de l'eau et des eaux usées en Inde. Les parcs industriels privés, bénéficiant de prêts liés à la durabilité, voient une réduction des spreads de taux d'intérêt lorsque leur conformité au Rejet Zéro Liquide (RZL) dépasse 95 %. Ce changement transforme les stations de traitement de simples centres de coûts en actifs générateurs de profits, justifiant des investissements dans des membranes de haute spécification et des ensembles de capteurs avancés. En 2025, des projets d'eaux usées en Inde ont reçu des certifications attirant des capitaux de fonds de pension européens, offrant des coupons inférieurs à ceux de la dette d'infrastructure comparable, et injectant des financements supplémentaires dans le marché des technologies de traitement de l'eau et des eaux usées en Inde. Des projets pilotes au Rajasthan et au Karnataka échangent des crédits de récupération d'eau, valorisant effectivement l'eau traitée excédentaire. Ce mécanisme innovant a le potentiel d'augmenter les revenus par mètre cube pour les premiers adoptants. Cependant, les villes de deuxième rang continuent de dépendre des subventions souveraines, mettant en évidence un paysage inégal que le marché des technologies de traitement de l'eau et des eaux usées en Inde doit naviguer.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| CAPEX élevé et coûts d'exploitation et de maintenance pour les filières de traitement avancées | -1.2% | National, aiguë dans les collectivités de deuxième et troisième rang | Moyen terme (2-4 ans) |

| Fragmentation des marchés publics municipaux et retards dans les cycles de paiement | -0.9% | Collectivités locales urbaines de l'Uttar Pradesh, du Bihar, du Madhya Pradesh | Court terme (≤ 2 ans) |

| Résistance culturelle à la réutilisation des eaux grises en dehors des villes de premier rang | -0.6% | Zones rurales et semi-urbaines, États du nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

CAPEX Élevé et Coûts d'Exploitation et de Maintenance pour les Filières de Traitement Avancées

Les collectivités sont aux prises avec la contrainte financière d'une installation tertiaire de 100 MLD, qui représente un investissement considérable. À cela s'ajoute une dépense annuelle pour les membranes, l'énergie et les produits chimiques. Ce défi de tarification est particulièrement prégnant pour celles dont les ratios de couverture du service de la dette tombent en dessous de 1,5. Par ailleurs, les unités industrielles de Rejet Zéro Liquide (RZL) gonflent les coûts d'exploitation par rapport aux approvisionnements traditionnels. Ces coûts ne se justifient que lorsque les pénalités pour utilisation d'eau douce ou les primes dues à la pénurie dépassent cette différence. De plus, le colmatage des membranes peut réduire le flux d'Osmose Inverse (OI) annuellement. Cette dégradation nécessite un nettoyage chimique tous les trois à six mois et un remplacement des membranes tous les trois à cinq ans. Pour les installations de taille moyenne, cela se traduit par une dépense supplémentaire. Ces charges financières freinent les cycles de modernisation, notamment dans les régions sensibles aux coûts, assombrissant la croissance du marché des technologies de traitement de l'eau et des eaux usées en Inde. Les petites collectivités, souvent à court de personnel, peinent à exploiter efficacement ces systèmes avancés. Cette inefficacité non seulement diminue les rendements perçus, mais prolonge également les délais de remboursement au-delà de cinq ans, un calendrier que de nombreux prêteurs jugent précaire. En conséquence, ces collectivités reviennent fréquemment à des solutions plus simples comme les filtres à percolation ou les lagunes, limitant le potentiel immédiat du marché des technologies de traitement de l'eau et des eaux usées en Inde[2]Banque de Réserve de l'Inde, "Rapport sur les Finances Municipales 2025," rbi.org.in.

Fragmentation des Marchés Publics Municipaux et Retards dans les Cycles de Paiement

Les retards de paiement gonflent les besoins en fonds de roulement des entrepreneurs EPC. En réponse, ces entrepreneurs ajoutent des points de base supplémentaires à leurs offres pour compenser les coûts de financement. Cette manœuvre non seulement gonfle artificiellement les budgets des projets, mais entraîne également une légère contraction du marché des technologies de traitement de l'eau et des eaux usées dans certains États en retard de l'Inde. L'absence de modèles d'appels d'offres standardisés oblige les fournisseurs à élaborer des documents uniques pour chaque ville. Cela augmente non seulement les coûts de transaction, mais dissuade également les petits fabricants d'équipements de participer aux appels d'offres. Il en résulte un paysage concurrentiel réduit et un rythme d'adoption de l'innovation ralenti. Actuellement, les redevances des usagers ne couvrent qu'une partie des dépenses d'exploitation et de maintenance. Ce déficit laisse les concessionnaires dépendants des budgets municipaux, souvent influencés par les cycles politiques. Cette dépendance nuit à la viabilité des modèles de conception-construction-exploitation à long terme qui sont essentiels pour le marché des technologies de traitement de l'eau et des eaux usées en Inde. De plus, la nécessité d'obtenir des autorisations auprès de plusieurs agences peut considérablement allonger les délais des projets. Ce délai prolongé a conduit certains fournisseurs étrangers à se retirer d'opportunités potentielles, limitant davantage la diversité des fournisseurs. Sans réformes significatives des marchés publics, l'incertitude dans les délais de cycle devrait continuer à entraver la croissance du marché des technologies de traitement de l'eau et des eaux usées en Inde, État par État.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Équipement : L'Automatisation Stimule la Demande en Contrôle des Procédés

En 2025, les Équipements de Traitement ont dominé le marché des technologies de traitement de l'eau et des eaux usées en Inde, représentant 89,59 % de la part de marché. Cette tendance souligne la prééminence durable des opérations unitaires physiques, chimiques et biologiques. Cependant, en perspective, les Équipements de Contrôle des Procédés et les Pompes devraient croître à un taux annuel de 11,25 % jusqu'en 2031. Cette progression est portée par les opérateurs qui modernisent les plateformes de contrôle de supervision et d'acquisition de données (SCADA), une démarche imposée par les conditions de consentement mises à jour, signalant une transition vers la numérisation dans le paysage des technologies de traitement de l'eau et des eaux usées en Inde. Au sein du segment des Équipements de Traitement, les modules de récupération biologique des nutriments gagnent du terrain, notamment dans les secteurs pharmaceutique et de la transformation alimentaire. Ici, la précipitation de la struvite permet non seulement de récupérer le phosphore, mais transforme également une obligation de conformité en un précurseur d'engrais commercialisable, améliorant la rentabilité des projets. Les industries des semi-conducteurs et de l'hydrogène vert, qui exigent que les solides dissous totaux soient inférieurs à des seuils spécifiques, stimulent la demande de solutions avancées. Cette demande est satisfaite par des empilements d'OI multi-étages et de nano-filtration, qui surpassent les résines conventionnelles tant en efficacité qu'en empreinte spatiale. Les plateformes offshore, visant à respecter les limites de rejet fixées en 2024, se tournent désormais vers la flottation par gaz induit pour les mises à niveau de la séparation huile-eau, intégrant davantage des châssis spécialisés dans le marché des technologies de traitement en Inde. Dans les métropoles densément peuplées, où les prix des terrains sont élevés, les économies d'empreinte foncière réalisées grâce à l'utilisation de bioréacteurs à membranes pour l'élimination des matières en suspension constituent un avantage significatif, amplifiant la valeur globale du projet.

La numérisation révolutionne le secteur, les capacités de maintenance prédictive réduisant considérablement les temps d'arrêt imprévus. Cela est illustré par des installations municipales utilisant l'analytique en nuage pour prédire le colmatage des membranes à l'avance, soulignant l'attrait pour les leaders de l'instrumentation de procédés. Les pompes à haute efficacité énergétique, équipées de variateurs de fréquence, ont connu une adoption notable. Ce changement souligne la sensibilité du secteur aux tarifs d'électricité, qui peuvent représenter une part significative des dépenses d'exploitation et de maintenance des eaux usées. Malgré une augmentation des coûts à l'arrivée due à la fragmentation des spécifications des appels d'offres, les fournisseurs internationaux persistent à importer des membranes et des capteurs. Leur succès dans les appels d'offres est attribué à la valeur supérieure sur le cycle de vie qu'ils offrent. À mesure que les initiatives de villes intelligentes regroupent de plus en plus capteurs, pompes et tableaux de bord analytiques, le contrôle des procédés émerge comme une force pivot, entraînant le matériel de traitement en aval et créant un cycle auto-renforçant qui propulse la croissance du marché des technologies de traitement de l'eau et des eaux usées en Inde, soutenu par des rentes liées aux services.

Par Secteur d'Utilisation Final : La Santé Dépasse la Croissance Municipale

En 2025, les services publics municipaux détenaient 58,22 % du marché des technologies de traitement de l'eau et des eaux usées en Inde, grâce aux allocations de capital d'AMRUT 2.0 et aux mandats de traitement à 100 % de la Mission Swachh Bharat 2.0. Pourtant, la croissance la plus rapide est attendue dans le secteur de la Santé. Ici, des plafonds stricts de résidus antibiotiques à des niveaux de parties par billion orientent les établissements vers l'oxydation avancée et les contacteurs à charbon actif. Cette tendance devrait propulser le segment avec une croissance de 10,72 % jusqu'en 2031. Par ailleurs, les transformateurs du secteur Alimentation et Boissons ont investi dans des systèmes de Rejet Zéro Liquide (RZL). Cet investissement visait à respecter des seuils stricts de DBO, en convertissant les charges organiques en biogaz. Ce biogaz compense non seulement une partie de la demande thermique sur site, mais amplifie également l'intérêt pour les solutions de traitement des eaux usées à bilan énergétique positif. Dans le bassin Krishna-Godavari, les opérateurs du secteur Pétrole et Gaz traitent désormais les eaux produites pour la réinjection. Cette initiative a considérablement réduit leur consommation d'eau douce et révélé un flux de revenus de récupération secondaire, consolidant des contrats d'exploitation et de maintenance à long terme dans le domaine des technologies de traitement de l'eau et des eaux usées en Inde. En 2025, les clusters Chimiques et Pétrochimiques du Gujarat et du Maharashtra ont répondu aux pénalités journalières de rejet imposées par les conseils d'État. Ils ont installé des trains évaporateur-cristalliseur, une décision stratégique pour protéger leurs exportations à haute marge des perturbations potentielles liées à la conformité.

Les usines de Pâte et Papier ont adopté le blanchiment sans chlore élémentaire, réalisant une réduction substantielle des halogènes organiques adsorbables. Cependant, elles nécessitent toujours un polissage biologique multi-étages, assurant une demande continue pour les modules d'élimination des nutriments. Les secteurs de l'Aviculture et de l'Agriculture, avec des taux d'adoption du traitement inférieurs à cinq pour cent, représentent une opportunité lucrative pour les digesteurs anaérobies décentralisés. En 2025, le secteur de l'Hôtellerie et les entités de l'immobilier commercial ont installé des bioréacteurs à membranes. Cette initiative répondait aux codes du bâtiment imposant le recyclage des eaux grises sur site, élargissant davantage la base de clients du secteur des technologies de traitement de l'eau et des eaux usées en Inde. Ces tendances mettent en évidence comment des paysages réglementaires diversifiés et des références de qualité de l'eau spécifiques aux secteurs façonnent une multitude de micro-marchés, stimulant collectivement une croissance robuste dans le secteur des technologies de traitement de l'eau et des eaux usées en Inde.

Analyse Géographique

En 2025, le Tamil Nadu, le Karnataka, le Gujarat et le Maharashtra — États du sud et de l'ouest — ont ensemble représenté une part significative des investissements. Cette progression a été portée par des corridors industriels imposant la conformité au Rejet Zéro Liquide (RZL) et des collectivités municipales habiles à obtenir des financements indexés sur les critères ESG à des taux compétitifs. Le Gujarat se distingue par une demande accrue d'eau ultrapure, principalement en raison du regroupement de fabricants de semi-conducteurs à Sanand et Dholera. Ici, les incitations de l'État raccourcissent non seulement les délais de remboursement, mais attirent également des systèmes de haute spécification tels que l'osmose inverse, l'électrodéionisation et la gestion des saumures dans le marché régional des technologies de traitement de l'eau et des eaux usées en Inde. Par ailleurs, le Karnataka, avec ses districts sujets à la sécheresse, abrite des projets d'hydrogène vert de prestige. Ces projets dépendent d'unités de dessalement captives alimentées par des réservoirs secondaires, élargissant davantage le pipeline d'approvisionnement de l'État.

Les États du nord progressent, notamment à mesure que le Conseil Central de Contrôle de la Pollution met en évidence les problèmes de conformité le long du bassin du Gange. L'Uttar Pradesh a lancé plusieurs appels d'offres pour des stations d'épuration des eaux usées, bien que les retards de paiement continuent d'être un obstacle pour les petits entrepreneurs. Le Rajasthan et le Haryana utilisent les effluents traités pour le refroidissement dans les centrales thermiques, une initiative qui préserve l'eau douce face à la baisse des niveaux des aquifères. Cette stratégie offre non seulement un double avantage, mais accélère également les approbations pour les unités tertiaires, gonflant les commandes régionales. Dans l'est de l'Inde, l'Odisha et le Bengale-Occidental privilégient les modernisations industrielles dans l'acier et la transformation des minéraux. Ici, les modules d'élimination des métaux lourds commandent des prix premium, ajoutant une complexité qui bénéficie aux acteurs EPC intégrés.

Le nord-est, confronté à des défis topographiques et à une présence industrielle limitée, reste largement inexploité, représentant une faible part de l'investissement national. Pourtant, les initiatives de la Mission Jal Jeevan en Assam et au Meghalaya laissent entrevoir un potentiel, notamment avec des bioréacteurs à membranes à faible empreinte adaptés aux terrains difficiles. Après que des études de résilience aux cyclones ont confirmé la durabilité des installations, les projets de dessalement côtier en Andhra Pradesh et au Tamil Nadu ont pris de l'élan, marquant un nouveau chapitre dans le paysage des technologies de traitement de l'eau et des eaux usées en Inde. Bien que les normes unifiées de jumeau numérique en soient encore à leurs débuts, les initiatives de villes intelligentes à Pune, Surat et Visakhapatnam illustrent le potentiel des opérations à distance. Celles-ci peuvent réduire les coûts d'exploitation et de maintenance sur la durée de vie, une tendance appelée à se propager vers le nord dans les années à venir.

Analyse de la chaîne de valeur

La chaîne de valeur des technologies de traitement de l'eau et des eaux usées (WWT) en Inde commence par les intrants et composants amont (produits chimiques de traitement, membranes, pompes, et instrumentation et contrôles), puis se poursuit par la conception et l'intégration des systèmes par les fabricants d'équipement d'origine (OEM) et les entrepreneurs EPC qui livrent des stations d'épuration des eaux usées (STP), des stations de traitement des effluents (ETP), des ensembles de réutilisation tertiaire (par exemple, TTRO), et des lignes ZLD (évaporateurs, MVR, cristalliseurs). Les projets sont généralement acheminés via les municipalités et les offices de l'eau (souvent dans le cadre d'AMRUT 2.0 ou de programmes urbains connexes), ainsi que par des investissements industriels de mise en conformité dans les clusters de catégorie rouge, avec une exploitation-maintenance (O&M) à long terme de plus en plus intégrée via des formats de concession de type DBO et similaires.

En aval, les revenus dépendent des appels d'offres, de la mise en service et de la prestation de services sur plusieurs années, où le suivi des performances, les pièces de rechange et les consommables (remplacement des membranes, produits chimiques de nettoyage et capteurs) soutiennent des revenus récurrents. La fragmentation des marchés publics municipaux et les cycles de paiement retardés augmentent les besoins en fonds de roulement des acteurs EPC, tandis qu'une application inégale de la fonctionnalité des ETP et une tarification subventionnée de l'eau peuvent affaiblir la logique économique de la réutilisation dans certains bassins. Les prestataires qui associent des capacités de conception-construction à des programmes chimiques pour la coagulation, la floculation et les anti-tartres figurent également dans la chaîne de valeur, déplaçant la demande des ventes d'équipements autonomes.

Paysage Concurrentiel

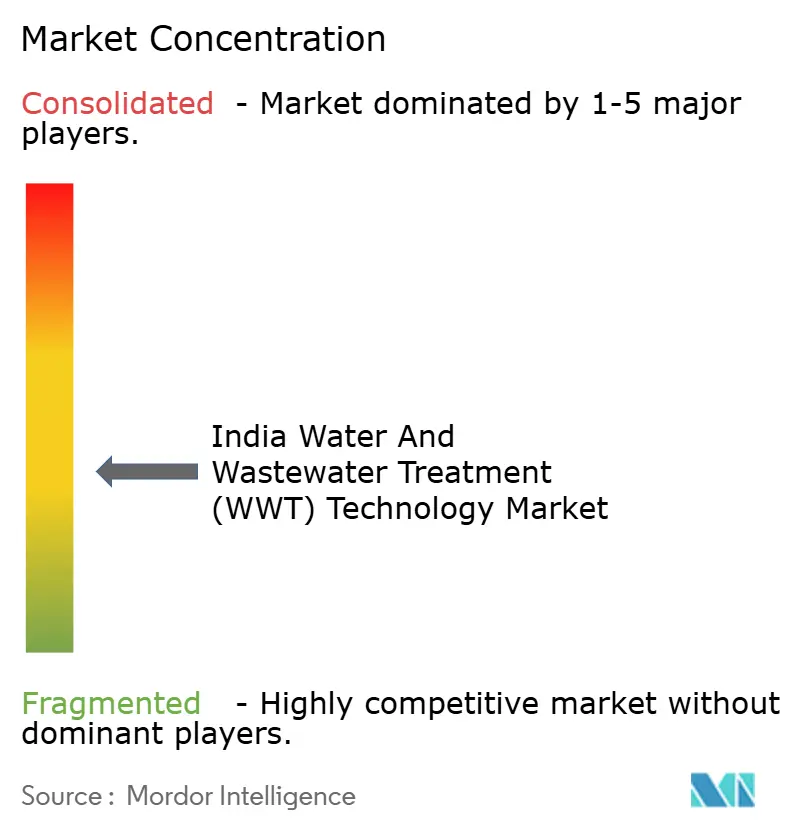

Le Marché des Technologies de Traitement de l'Eau et des Eaux Usées (TREU) en Inde est modérément fragmenté. La différenciation technologique est centrée sur la chimie des membranes et l'efficacité énergétique. La fragmentation des spécifications des appels d'offres entrave la localisation des capteurs et des membranes de haute spécification, contraignant les fournisseurs à importer des composants critiques, ce qui augmente les coûts à l'arrivée tout en remportant systématiquement les appels d'offres sur la base de l'économie du cycle de vie. Les cycles de paiement dépassant 180 jours dans certaines collectivités continuent de peser sur le fonds de roulement et peuvent dissuader les équipementiers étrangers d'établir des usines nationales, bien que l'harmonisation proposée des marchés publics dans le cadre du Cadre National pour les Services d'Eau pourrait standardiser les clauses techniques et débloquer des économies d'échelle de fabrication. Les barrières à la propriété intellectuelle restent faibles dans les segments de produits de base, mais s'accentuent fortement pour les membranes propriétaires et l'analytique des procédés, signalant une dynamique concurrentielle émergente à deux vitesses : des modules banalisés dominés par des guerres de prix et des niches de haute technologie défendues par des brevets et des écosystèmes de données.

Leaders du Secteur des Technologies de Traitement de l'Eau et des Eaux Usées (TREU) en Inde

WABAG

Veolia

Thermax Limited

IEI

Xylem

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Un espace vacant notable est le développement à grande échelle de la réutilisation tertiaire et du recyclage industriel autour des objectifs obligatoires de réutilisation imposés aux gros consommateurs en vertu des règles de gestion des déchets liquides de 2024, qui déplacent la conformité de l'élimination vers des résultats de réutilisation mesurables dans les installations commerciales, institutionnelles et industrielles. Cette orientation réglementaire est soutenue par des canaux de financement public et des filières d'exécution, notamment les dotations du budget de l'Union 2026-27 pour l'eau, l'assainissement et la conservation des rivières, ainsi que par les missions urbaines en cours qui maintiennent actives la construction et la modernisation des STP dans plusieurs États.

Les grands programmes de construction et de réhabilitation municipale continuent de stimuler la demande de traitement tertiaire à base de membranes, d'automatisation et de capacités d'exploitation-maintenance de longue durée. Parmi les exemples figurent le programme de modernisation des égouts du BMC à Mumbai (y compris la STP de Bhandup de 215 MLD, en voie d'achèvement, avec une mise en service annoncée pour octobre 2026) et la poursuite de l'élan d'exécution de Namami Gange, la NMCG indiquant que 363 des 524 projets sanctionnés sont achevés (valeur totale sanctionnée citée à 43 031 crores INR). Les corridors d'eau industrielle et de haute pureté offrent également une voie supplémentaire pour les technologies avancées, avec des ajouts de capacité de dessalement et de polissage dans les métropoles (comme le projet de dessalement de 400 MLD à Chennai, dont l'achèvement est visé pour fin 2026) et des attributions PPP/DBO (par exemple, la commande DBO de L&T pour l'infrastructure de traitement de l'eau et des effluents à Guwahati) qui élargissent le marché adressable pour les membranes avancées, les capteurs et les contrats de services sur le cycle de vie.

Développements récents du secteur

- Mai 2026 : VA TECH WABAG a obtenu une commande de conception, construction et exploitation (DBO) du Delhi Jal Board pour une station de traitement des eaux usées de 17 MGD à Mitraon, Delhi, incluant 15 ans d'exploitation et de maintenance. La longue durée d'exploitation-maintenance et le calendrier de livraison défini (environ 21 mois pour la construction) renforcent l'évolution vers des contrats municipaux liés à la performance et une demande soutenue de lignes de traitement à capacité tertiaire.

- Juillet 2025 : VA TECH WABAG a remporté une commande d'environ 380 crores INR auprès du Bangalore Water Supply and Sewerage Board (BWSSB) pour des stations de traitement des eaux usées avec traitement tertiaire, ainsi que la production de biogaz et des lits de séchage solaire des boues, suivis de 10 ans d'exploitation-maintenance. Ce contrat témoigne d'un intérêt croissant pour l'intégration de la récupération des ressources et des fonctionnalités de compensation énergétique dans les appels d'offres municipaux.

- Août 2024 : Nalco Water (Ecolab) a signé un accord stratégique avec Danieli pour améliorer le traitement de l'eau industrielle dans le secteur des métaux en combinant la chimie et les services de traitement de l'eau avec l'intégration technologique des usines métallurgiques. Ce partenariat soutient une adoption plus large de l'optimisation de l'eau et des eaux usées dans l'industrie lourde, où la conformité, la productivité de l'eau et la réduction de l'empreinte influencent de plus en plus le choix des équipements et des services.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette étude, le marché couvre la valeur des équipements et technologies utilisés pour traiter l'eau et les eaux usées en Inde, dans les applications municipales et industrielles, où les dépenses sont suivies au niveau de l'offre et du déploiement technologique.

Exclusions du périmètre : nous excluons les produits chimiques de traitement autonomes, les services d'exploitation-maintenance courants, et les travaux d'infrastructure hydraulique plus larges qui ne sont pas directement liés aux équipements de technologie de traitement.

Aperçu de la segmentation

- Par Type d'Équipement

- Équipements de Traitement

- Séparation Huile/Eau

- Élimination des Matières en Suspension

- Élimination des Solides Dissous

- Traitement Biologique / Récupération des Nutriments et des Métaux

- Désinfection / Oxydation

- Autres Équipements de Traitement

- Équipements de Contrôle des Procédés et Pompes

- Équipements de Traitement

- Par Secteur d'Utilisation Final

- Municipal

- Alimentation et Boissons

- Pâte et Papier

- Pétrole et Gaz

- Santé

- Aviculture et Agriculture

- Chimique et Pétrochimique

- Autres Secteurs d'Utilisation Final

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle des dépenses de traitement en Inde et pour ancrer le modèle à des signaux de demande mesurables. Des sources publiques telles que le Central Pollution Control Board (CPCB) et les State Pollution Control Boards nous aident à interpréter les besoins en traitement des eaux usées liés à la conformité, tandis que les divulgations des programmes Jal Jeevan Mission et AMRUT aident à cadrer les ajouts de traitement municipal et les calendriers de projets.

Nous avons également examiné les documents budgétaires indiens, les portails d'appels d'offres et les avis d'attribution de projets pour comprendre les choix technologiques typiques et les cycles de commande, qui ont ensuite alimenté les hypothèses de calendrier. Le contexte a également été enrichi par des sources telles que la Central Water Commission, les publications du Ministry of Housing and Urban Affairs, des articles évalués par des pairs sur la performance des traitements, et des statistiques douanières commerciales pour certaines catégories d'équipements. Les rapports annuels des entreprises et les présentations aux investisseurs ont été utilisés pour vérifier la cohérence de l'exposition du mix de revenus aux projets de traitement en Inde, et nous avons consulté des abonnements payants pour les données financières des entreprises et pour des vérifications d'importation ou d'exportation au niveau des expéditions lorsqu'elles renforçaient la confiance. Ces sources de recherche documentaire sont illustratives, et de nombreuses autres références publiques ont été utilisées pour la collecte de données, la validation et la clarification.

Entretiens et enquêtes primaires

Des entretiens primaires ont été utilisés pour tester l'évolution des prix de vente moyens des équipements, les taux d'adoption des procédés avancés et le rythme réaliste d'exécution des projets, car ces points sont souvent flous dans les documents publics. Nous avons échangé avec un ensemble de fournisseurs de technologies, d'équipes EPC et d'intégrateurs, d'exploitants municipaux et de responsables de l'eau industrielle pour confirmer ce qui est effectivement acheté, comment les systèmes sont regroupés, et quels usages finaux dépensent actuellement. Pour un marché exclusivement indien, les entretiens ont été répartis sur les principaux corridors industriels et les grands pôles urbains afin que les hypothèses ne soient pas déterminées par un seul État ou un seul profil d'utilisateur final.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 50 % | Responsables fonctionnels/de division : 36 % | |

| Petits acteurs : 17 % | Managers : 48 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante qui reconstitue le pool de demande indien en utilisant les ajouts de capacité de traitement, les signaux du pipeline de projets et la pénétration technologique par application, qui sont ensuite traduits en valeur annuelle des équipements. Pour maintenir des totaux réalistes, les résultats ont été corroborés par des approximations ascendantes sélectives, telles que des vérifications de nomenclatures de projets échantillonnés, des estimations d'exposition au chiffre d'affaires des fournisseurs, et des contrôles de cohérence prix de vente moyen multiplié par volume pour les équipements couramment achetés.

Les intrants les plus importants comprenaient les ajouts et le calendrier de réhabilitation des STP et WTP municipales, les investissements industriels liés aux mises à niveau de conformité, l'intensité d'adoption de la réutilisation et du ZLD dans les secteurs réglementés, l'intensité des équipements importés pour certaines opérations unitaires, et les retards de mise en service qui décalent la reconnaissance des revenus. Lorsque les données locales étaient lacunaires, un comblement prudent des écarts a été effectué en utilisant des analogues d'États voisins et en appliquant des fourchettes validées lors des entretiens primaires, puis en affinant la fourchette lors de la révision par les analystes.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les cycles d'investissement, le flux d'appels d'offres et les évolutions de l'application réglementaire puissent être reflétés sans imposer une courbe linéaire unique. Les hypothèses sur le mix technologique et l'évolution des prix de vente moyens ont été mises à jour à partir du consensus d'experts issu des entretiens, puis testées par rapport à des indicateurs macroéconomiques tels que la population urbaine desservie et les tendances de la production industrielle.

Validation des données et cycle de mise à jour

Les résultats du modèle ont été recoupés avec des signaux indépendants tels que les volumes d'attribution d'appels d'offres, les annonces de mise en service et les carnets de commandes rapportés, et tout écart marqué a été examiné avant validation finale. Nous effectuons également des vérifications de variance par utilisateur final et par groupe d'équipements afin que les totaux ne paraissent exacts qu'au niveau global, pour ensuite s'avérer incohérents une fois détaillés.

Les rapports sont mis à jour annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs se produisent, tels que des changements de politique majeurs, des réaffectations importantes de programmes, ou des variations marquées des coûts des intrants susceptibles de modifier les prix de vente moyens. Avant la livraison, un analyste effectue un nouvel examen des hypothèses clés et des mises à jour publiques récentes afin que les clients reçoivent la vision la plus à jour.

Comparaison du dimensionnement du marché des technologies de traitement de l'eau et des eaux usées (WWT) en Inde de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour le traitement en Inde peuvent différer considérablement, même lorsque le sujet semble similaire, car le périmètre de ce qui est comptabilisé n'est pas toujours le même. Les différences proviennent généralement du fait que les produits chimiques et les services sont inclus ou non, que l'eau seule est mélangée ou non avec les eaux usées, et de la manière dont le calendrier des projets est converti en dépenses annuelles.

Le tableau montre un écart plus réduit lorsque les équipements technologiques sont isolés des postes de dépenses adjacents, et dans le modèle de Mordor Intelligence, la valeur est limitée aux équipements de traitement, aux équipements de contrôle des procédés et aux pompes en Inde, plutôt que d'intégrer les produits chimiques, les services d'exploitation-maintenance ou les travaux d'infrastructure hydraulique au sens large. Certaines sources publient également une croissance plus rapide en supposant une exécution agressive des programmes municipaux ou des mises à niveau de conformité immédiates dans l'industrie, tandis que d'autres sous-estiment la valeur à court terme en manquant l'escalade des prix de vente moyens des équipements et les schémas de facturation de projets à délais de livraison plus longs.

Comparaison de référence

| Source | Taille du marché | Lacunes dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 2,98 milliards USD (2025) | |

| Place de marché sectorielle A | 2,73 milliards USD (2025) | S'appuie souvent sur un ensemble plus restreint de catégories d'équipements et peut appliquer un calendrier prudent pour la conversion des projets, ce qui peut réduire la valeur comptabilisée pour l'année de référence. |

| Cabinet de conseil national B | 3,98 milliards USD (2025) | Combine généralement la technologie avec les produits chimiques et les services sous une définition plus large du traitement de l'eau et des eaux usées, ce qui augmente le chiffre rapporté même si le pool de demande indien est similaire. |

Dans l'ensemble, l'écart s'explique principalement par les limites du périmètre et la manière dont les pipelines de projets sont traduits en revenus annuels. Notre approche reste traçable car chaque étape est rattachée à une capacité visible, à des signaux d'achat, et à des hypothèses testées lors d'entretiens concernant le mix, la tarification et le calendrier d'exécution.

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des technologies de traitement de l'eau et des eaux usées en Inde d'ici 2031 ?

Le marché devrait atteindre 5,17 milliards USD d'ici 2031, reflétant un TCAC de 9,62 % à partir de 3,27 milliards USD.

Quelle catégorie d'équipements connaît la croissance la plus rapide ?

Les Équipements de Contrôle des Procédés et les Pompes devraient croître à un TCAC de 11,25 % jusqu'en 2031, portés par la numérisation et les tableaux de bord de conformité en temps réel obligatoires.

Pourquoi la demande dans le secteur de la santé augmente-t-elle dans ce secteur ?

Des limites plus strictes en matière de résidus antibiotiques nécessitent des étapes d'oxydation avancée et d'adsorption, poussant les systèmes de traitement des eaux usées de santé à adopter des filières de traitement de plus haute spécification, résultant en un TCAC de 10,72 %.

Comment les projets d'hydrogène vert influencent-ils l'adoption des technologies ?

Chaque gigawatt de capacité d'électrolyseur nécessite environ 12 millions de litres par jour d'eau ultrapure, stimulant la demande d'OI multi-étages, d'électrodéionisation et de systèmes de gestion des saumures.

Quels sont les principaux programmes réglementaires qui façonnent le marché ?

AMRUT 2.0, la Mission Jal Jeevan et la Mission Swachh Bharat 2.0 financent collectivement les modules de réutilisation tertiaire, imposent des mandats de traitement à 100 % et subventionnent le financement de viabilité pour les partenariats public-privé.

Dernière mise à jour de la page le: