Taille et Part du Marché de la Visualisation des Données Biologiques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 0.74 Milliards de dollars |

| Taille du Marché (2031) | 1.16 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.41% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Visualisation des Données Biologiques par Mordor Intelligence

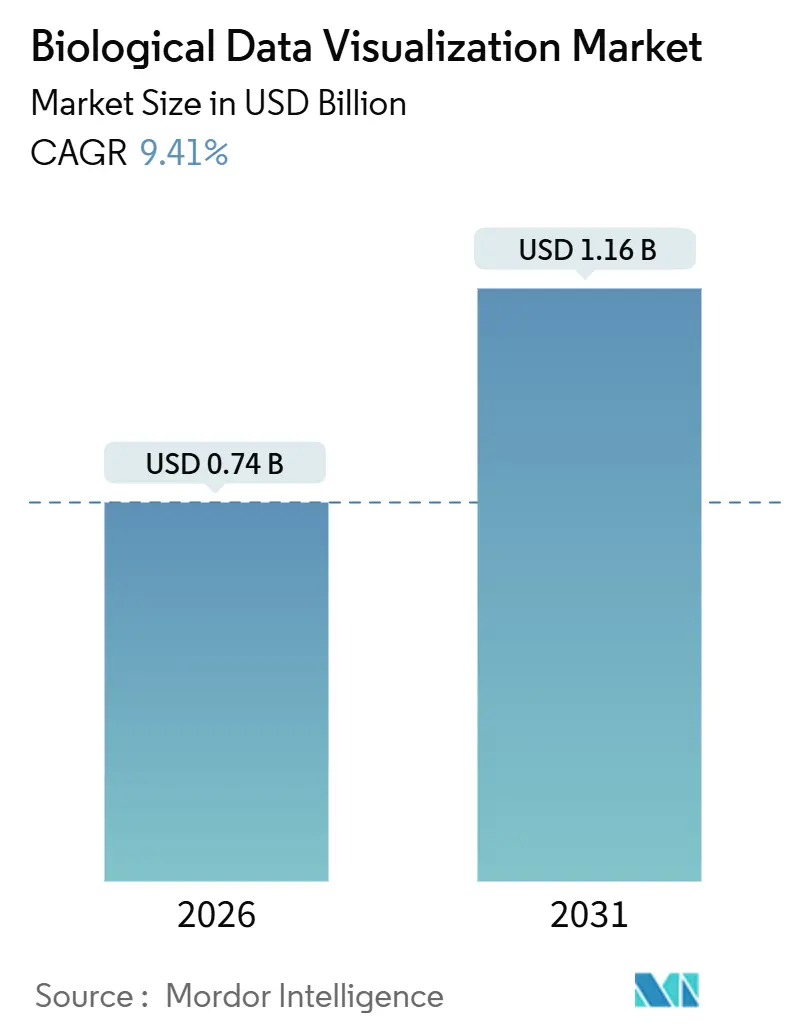

La taille du marché de la visualisation des données biologiques est estimée à 0,74 milliard USD en 2026, et devrait atteindre 1,16 milliard USD d'ici 2031, à un TCAC de 9,41 % pendant la période de prévision (2026-2031).

Le débit de séquençage dépasse désormais 6 térabases par cycle NovaSeq X, les mandats d'IA souveraine déplacent le calcul vers la périphérie, et la norme WebGPU ratifiée permet le rendu natif dans le navigateur de fichiers d'omique spatiale autrefois réservés aux stations de travail. Les plateformes basées sur le cloud progresseront néanmoins à 15,13 % grâce à la liaison de Terra avec la cohorte NIH All of Us et aux pipelines DRAGEN en temps réel d'Illumina Connected Analytics, qui abaissent les barrières d'activation pour les laboratoires académiques. La recherche académique a représenté 61,93 % des dépenses des utilisateurs finaux en 2025, soutenue par 3,2 milliards USD d'allocations génomiques du NIH. Les entreprises pharmaceutiques et biotechnologiques, cependant, augmenteront leurs dépenses de 13,31 % à mesure que la conception de médicaments basée sur la structure migre des fichiers PDB statiques vers des trajectoires de dynamique moléculaire interactives accélérées par GPU.

Points Clés du Rapport

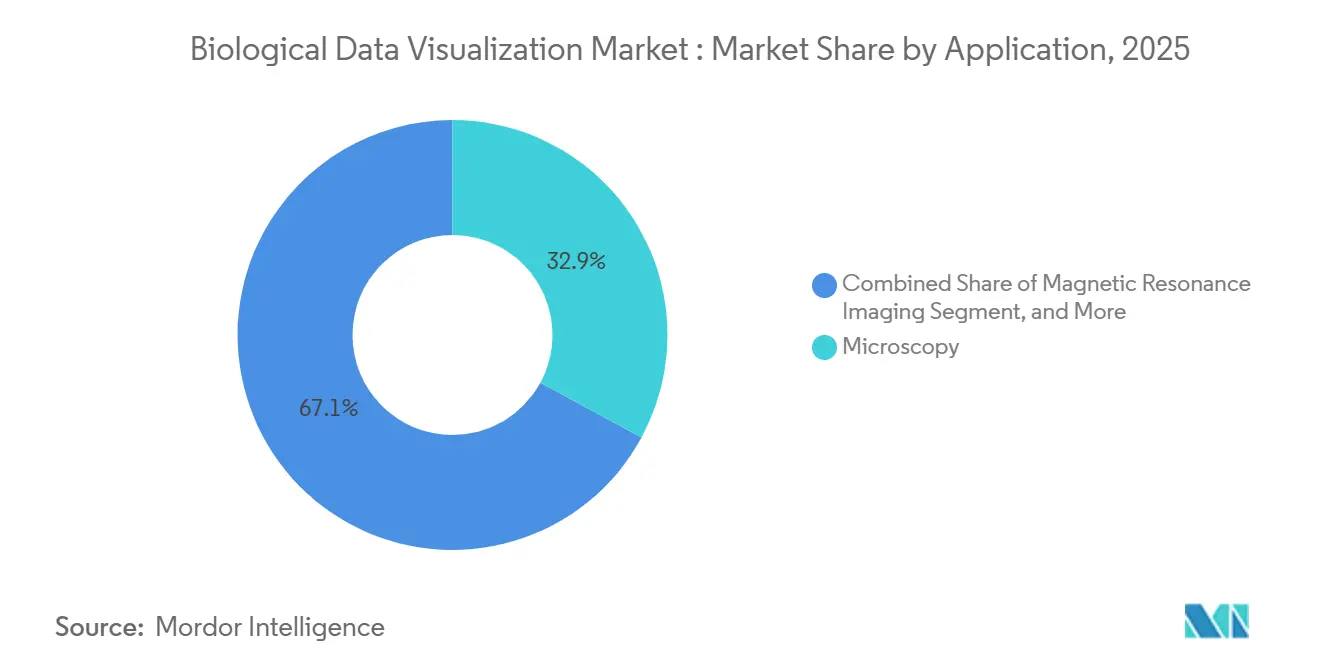

- Par technique, la microscopie a conservé 32,91 % de la part de revenus en 2025, tandis que l'imagerie par résonance magnétique devrait progresser à un TCAC de 11,07 % jusqu'en 2031.

- Par application, l'analyse génomique a généré 66,03 % des ventes de 2025, tandis que la biologie des systèmes devrait croître à un TCAC de 12,15 % jusqu'en 2031.

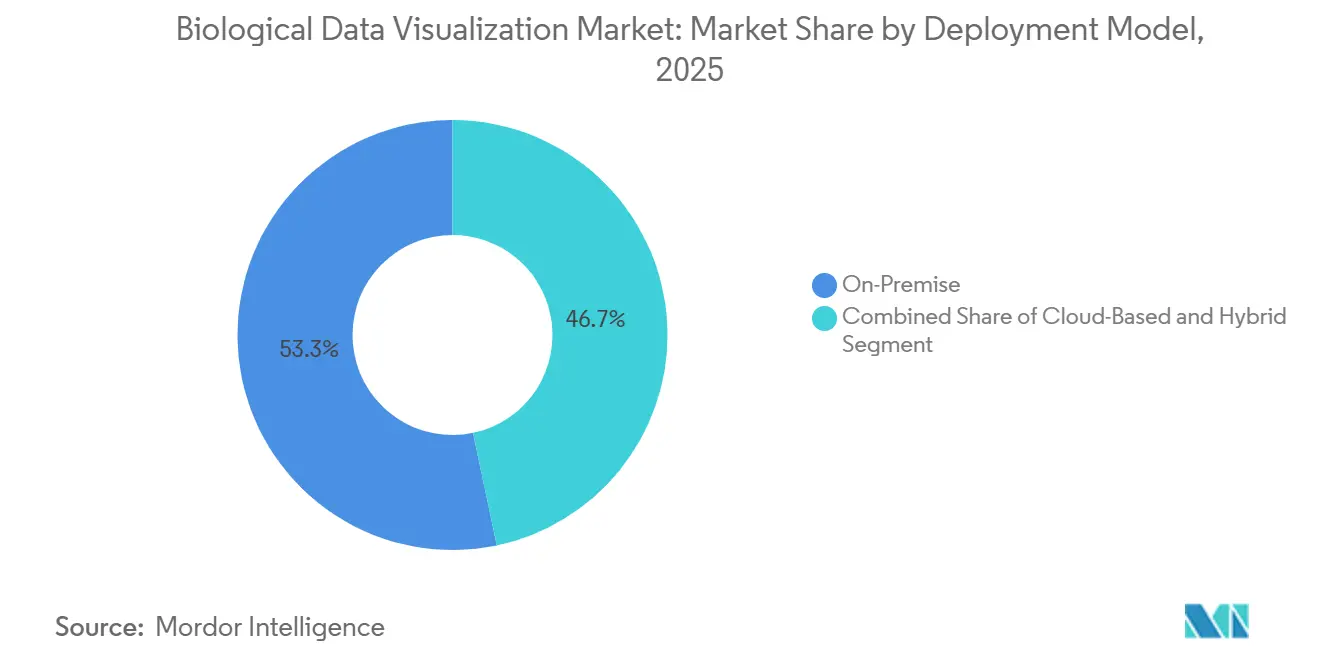

- Par modèle de déploiement, les déploiements sur site détenaient 53,29 % de la part du marché de la visualisation des données biologiques en 2025, mais les plateformes basées sur le cloud progresseront à un TCAC de 15,13 % jusqu'en 2031.

- Par utilisateur final, les chercheurs académiques représentaient 61,93 % du marché de la visualisation des données biologiques en 2025 ; les entreprises pharmaceutiques et biotechnologiques devraient enregistrer un TCAC de 13,31 % jusqu'en 2031.

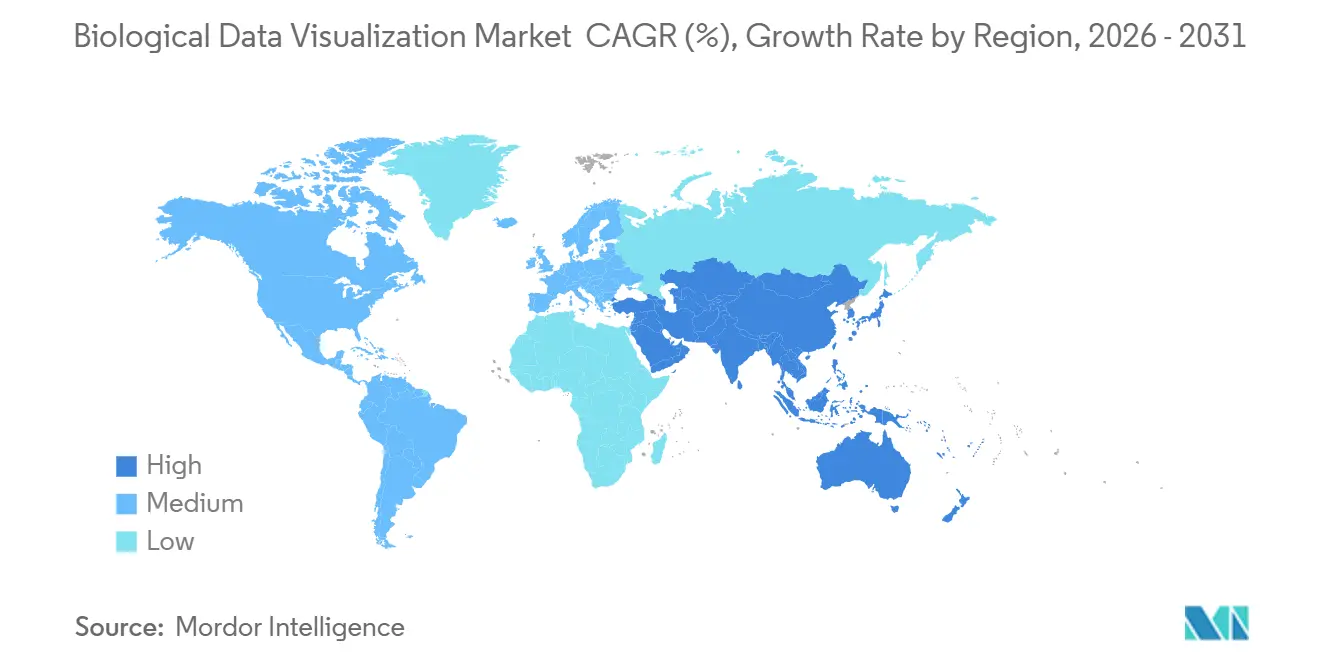

- Par géographie, l'Amérique du Nord a capté 51,53 % des revenus de 2025 ; l'Asie-Pacifique progresse à un TCAC de 16,03 % sur le même horizon.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial de la Visualisation des Données Biologiques

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Explosion des Volumes de Données de Séquençage de Nouvelle Génération (SNG) | +2.1% | Mondial, avec concentration en Amérique du Nord, en Europe et en Chine | Moyen terme (2 à 4 ans) |

| Intégration de l'IA/AM pour la Visualisation Multi-Omique en Temps Réel | +1.8% | L'Amérique du Nord et l'UE sont en tête ; adoption en Asie-Pacifique en accélération | Court terme (≤ 2 ans) |

| Adoption de Plateformes de Bioinformatique Natives du Cloud | +1.5% | Mondial, plus fort en Amérique du Nord et en Europe occidentale | Moyen terme (2 à 4 ans) |

| Demande Croissante de Thérapeutiques de Précision et Personnalisées | +1.3% | Amérique du Nord, UE, Japon ; émergent en Inde et en Chine | Long terme (≥ 4 ans) |

| Moteurs de Rendu WebGPU Accélérés par GPU dans le Navigateur Permettant l'Analytique en Périphérie | +1.0% | Mondial, avec une adoption précoce dans les pôles de recherche académique | Court terme (≤ 2 ans) |

| Incitations au Rapatriement des Chaînes d'Approvisionnement Finançant les Infrastructures Nationales de Biocomputing | +0.8% | États-Unis (loi CHIPS), UE (loi sur les puces), MEA/Amérique latine limités | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Explosion des Volumes de Données de Séquençage de Nouvelle Génération (SNG)

Les instruments de séquençage expédiés en 2025 ont collectivement produit plus de 50 pétabases par an, soit un quadruplement par rapport à 2020, dépassant les capacités des visionneuses de bureau traditionnelles.[1]Illumina, "Série NovaSeq X," illumina.com Illumina NovaSeq X fournit désormais 16 térabases par cycle de 2 jours, et le PromethION 2 Solo d'Oxford Nanopore ajoute 10 gigabases par heure de lectures en temps réel. L'Integrative Genomics Viewer (IGV) a adopté le rendu de pistes basé sur CUDA, réduisant les temps de chargement des fichiers BAM de plusieurs minutes à quelques secondes. Dans le même temps, DRAGEN traite un génome entier en moins de 20 minutes sur des instances AWS F1. Les groupes de R&D pharmaceutique intègrent ces visionneuses accélérées par GPU dans des tableaux de bord d'essais cliniques pour suivre l'ADN tumoral circulant pendant le recrutement des patients en quasi temps réel. Les fournisseurs incapables de paralléliser sur des clusters GPU risquent de perdre des parts de marché dans la visualisation des données biologiques à mesure que les utilisateurs se tournent vers des pipelines de streaming.

Intégration de l'IA/AM pour la Visualisation Multi-Omique en Temps Réel

Les modèles Transformer entraînés sur des matrices transcriptomiques et protéomiques appariées atteignent un R² > 0,85 pour prédire l'abondance des protéines à partir du séquençage ARN, condensant l'analyse dans un espace latent unifié.[2]Nature Methods, "Intégration Multi-Omique," nature.com Des plateformes telles qu'OmicsAnalyst annotent automatiquement l'enrichissement des voies métaboliques lorsque les utilisateurs naviguent sur des graphiques UMAP à cellule unique, réduisant les étapes manuelles d'analyse GSEA qui prenaient autrefois plusieurs jours. Novartis a réduit ses cycles de validation des cibles de 30 % après avoir déployé la visualisation pilotée par l'IA sur 12 types de tissus. Des start-ups comme CellWhisperer utilisent des modèles de diffusion pour imputer les spots manquants d'omique spatiale, permettant aux pathologistes d'identifier les marges tumorales avec une concordance de 95 % par rapport à la coloration H&E. Le projet de directive de la FDA de 2024 autorise les algorithmes de visualisation qui augmentent la prise de décision clinique, à condition que les ensembles d'entraînement soient auditables. La visualisation prédictive devient ainsi un facteur de différenciation sur l'ensemble du marché de la visualisation des données biologiques.

Adoption de Plateformes de Bioinformatique Natives du Cloud

Terra a dépassé 100 000 utilisateurs en 2025, ayant traité plus de 2 exaoctets de données génomiques sur Google Cloud.[3]Broad Institute, "Terra," terra.bio AWS HealthOmics gère Nextflow à 10 000 vCPU, réduisant les coûts de calcul par échantillon de 40 % par rapport aux clusters sur site. Illumina Connected Analytics diffuse les cycles directement des instruments NovaSeq vers S3, permettant des tableaux de bord basés sur le navigateur sans serveurs locaux. Les architectures hybrides conservent les fichiers FASTQ bruts sur site tandis que les appels de variants dépersonnalisés migrent vers Azure pour la collaboration, un modèle qui satisfait aux exigences strictes de la réglementation 21 CFR Partie 11 dans les grandes entreprises pharmaceutiques. La loi européenne sur les données de 2024, qui interdit le verrouillage des fournisseurs, accélère davantage les stratégies multi-cloud. Les consortiums académiques en bénéficient de manière disproportionnée, le programme All of Us préchargeant désormais un demi-million de génomes dans les espaces de travail Terra.

Demande Croissante de Thérapeutiques de Précision et Personnalisées

La FDA a approuvé 16 diagnostics compagnons en 2024, chacun intégrant des modules de visualisation pour associer les patients à des thérapies ciblées. Guardant360 CDx superpose les variants somatiques sur des schémas de domaines protéiques, permettant des décisions oncologiques le jour même. FoundationOne CDx s'intègre avec Epic EHR pour renseigner automatiquement les recommandations thérapeutiques. L'AMED japonais a alloué 50 milliards JPY (340 millions USD) aux outils de visualisation pharmacogénomique en 2025. Le portail du projet Genome India catalogue 10 000 génomes de référence pour réduire les faux positifs dans les cohortes d'Asie du Sud. Ces initiatives soutiennent la croissance du marché de la visualisation des données biologiques.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coût Élevé des Plateformes de Visualisation Avancées et de l'Infrastructure HPC | -1.2% | Mondial, aigu dans les marchés émergents et les ORC de niveau intermédiaire | Moyen terme (2 à 4 ans) |

| Pénurie de Talents Qualifiés en Bioinformatique et Visualisation | -0.9% | Mondial, plus sévère en Asie-Pacifique et en Amérique latine | Long terme (≥ 4 ans) |

| Réglementations sur la Souveraineté des Données Limitant les Flux de Travail Cloud Transfrontaliers | -0.7% | UE (RGPD), Chine (PIPL), Inde (loi sur la protection des données personnelles numériques) | Court terme (≤ 2 ans) |

| Lacunes d'Interopérabilité entre les Formats de Fichiers d'Omique Spatiale | -0.5% | Mondial, impactant les consortiums de recherche multi-fournisseurs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé des Plateformes de Visualisation Avancées et de l'Infrastructure HPC

Un cluster d'omique spatiale clé en main avec huit GPU NVIDIA A100 et deux pétaoctets de stockage NVMe coûte environ 600 000 USD, dépassant le budget moyen d'une subvention NIH R01. Les licences annuelles pour les moteurs de rendu propriétaires ajoutent 50 000 USD par poste. Des compartiments S3 mal configurés ont généré des factures de sortie à six chiffres dans des universités américaines, poussant les laboratoires à revenir aux transferts sur site. Les suites open source évitent les frais de licence mais obligent les institutions à recruter des ingénieurs de niveau CIS à des salaires de 150 000 USD, creusant le fossé des coûts et freinant la croissance du marché de la visualisation des données biologiques.

Pénurie de Talents Qualifiés en Bioinformatique et Visualisation

Seulement 12 % des programmes de master en bioinformatique aux États-Unis enseignent l'accélération GPU. Genentech a offert des primes salariales de 40 % pour recruter des développeurs en visualisation en 2025. Les start-ups retardent leurs lancements de produits ; 10x Genomics a décalé les mises à jour du logiciel Xenium de deux trimestres en raison de lacunes dans les recrutements.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Application : L'Analyse Génomique Ancre les Revenus, la Biologie des Systèmes s'Accélère

L'analyse génomique a représenté 66,03 % des revenus de 2025, reflétant la maturité des pipelines d'appel de variants et la généralisation des diagnostics d'exome entier, ancrant la taille du marché de la visualisation des données biologiques pour les applications. Le Genome Analysis Toolkit traite plus d'un million d'échantillons par mois, et ses plug-ins de visualisation prennent en charge des ensembles de données de plusieurs téraoctets. En revanche, la visualisation en biologie des systèmes progressera à un TCAC de 12,15 % jusqu'en 2031, portée par la demande de tableaux de bord multi-omiques. Des plateformes comme Cytoscape ont rendu des cartes d'interactions protéiques à cent mille nœuds après avoir adopté l'accélération GPU en 2024.

Les outils au niveau des systèmes animent désormais les variations d'expression en séries temporelles sous des expositions pharmacologiques, un style d'interaction indisponible dans les navigateurs génomiques de première génération. Les investisseurs en capital-risque ciblent ces interfaces immersives, comme le visionneur de voies en réalité virtuelle de l'EMBL-EBI piloté en 2025. Les cadres réglementaires restent permissifs car la norme ISO 15189 accrédite la traçabilité plutôt que les méthodes d'affichage. En conséquence, les fournisseurs se différencient sur l'interactivité et l'annotation assistée par l'IA, permettant à la biologie des systèmes de dépasser sa part de marché actuelle dans la visualisation des données biologiques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par Technique : La Microscopie est en Tête, l'IRM Progresse grâce à l'Adoption des Systèmes Ultra-Haut Champ

La microscopie a produit 32,91 % des revenus de 2025, consolidant son rôle dans les pipelines de biologie cellulaire qui alimentent les criblages à haut contenu vers les analyses en aval. Le Zeiss Lattice SIM³ pousse la résolution à 60 nm, visualisant les vésicules synaptiques dans des tranches de cerveau intactes. L'imagerie par résonance magnétique devrait afficher un TCAC de 11,07 % jusqu'en 2031 après l'approbation par la FDA des systèmes à 7 teslas, augmentant la taille du marché de la visualisation des données biologiques dans l'imagerie ultra-haut champ. Le Siemens MAGNETOM Terra 7T atteint des voxels inférieurs à 0,5 mm, ouvrant la voie à la neuroimagerie à l'échelle moléculaire.

Les visionneuses de séquençage, bien que non formellement incluses dans cette taxonomie, recoupent fortement les sorties de SNG. Illumina BaseSpace a traité 2,5 millions d'échantillons en 2024, associant DRAGEN à des tableaux de bord dérivés d'IGV. L'adoption de la cryo-microscopie électronique a explosé lorsque ChimeraX a introduit un rendu spécialisé en 2024. Cette diversification des techniques garantit la résilience du marché de la visualisation des données biologiques à travers les cycles budgétaires.

Par Modèle de Déploiement : Le Sur Site Domine, le Cloud Progresse grâce aux Besoins de Collaboration

Les déploiements sur site détenaient 53,29 % de part en 2025, ancrés par les mandats des systèmes de qualité pharmaceutique et les protocoles d'essais cliniques qui interdisent le transfert de données hors site. La divulgation de Pfizer en 2025 selon laquelle 70 % de son infrastructure génomique reste sur site, citant les coûts de validation de la réglementation 21 CFR Partie 11 pour les migrations vers le cloud, illustre le conservatisme des grandes entreprises pharmaceutiques. Les plateformes basées sur le cloud, cependant, afficheront une croissance de 15,13 % jusqu'en 2031, portées par les consortiums académiques et les start-ups biotechnologiques qui manquent de capital pour les clusters HPC.

L'intégration de Terra avec la cohorte NIH All of Us, offrant un accès pré-autorisé à 500 000 génomes, a éliminé un goulot d'étranglement de 6 mois dans les demandes de données qui décourageait auparavant la recherche exploratoire. Le service Nextflow géré d'AWS HealthOmics, lancé fin 2024, s'adapte automatiquement à 10 000 vCPU et ne facture que le temps de calcul, réduisant les coûts par échantillon de 50 USD sur les HPC traditionnels à 20 USD. Les déploiements hybrides, combinant le stockage de données brutes sur site avec l'analytique basée sur le cloud, émergent comme une voie intermédiaire ; Illumina Connected Analytics illustre ce modèle en diffusant les cycles de séquençage vers AWS tout en conservant les fichiers FASTQ localement.

Par Utilisateur Final : La Recherche Académique est en Tête, le Secteur Pharmaceutique s'Accélère grâce aux Besoins en Découverte de Médicaments

La recherche académique a représenté 61,93 % des dépenses des utilisateurs finaux en 2025, soutenue par 3,2 milliards USD d'allocations génomiques du NIH et 1,8 milliard USD du programme Horizon Europe du Conseil européen de la recherche. L'initiative BRAIN du NIH, qui a reçu 680 millions USD au cours de l'exercice 2025, donne la priorité aux outils de visualisation qui cartographient les circuits neuronaux à la résolution d'une cellule unique et finance 12 laboratoires académiques pour développer des moteurs de rendu open source. Les entreprises pharmaceutiques et biotechnologiques se développeront à 13,31 % jusqu'en 2031, portées par la conception de médicaments basée sur la structure et le profilage d'omique spatiale des biopsies cliniques.

Le rapport annuel 2025 de Schrödinger a indiqué que 18 des 20 premières entreprises pharmaceutiques ont licencié sa suite de visualisation moléculaire, avec une utilisation en hausse de 25 % d'une année sur l'autre à mesure que les structures protéiques prédites par l'IA (par exemple, AlphaFold3) nécessitent une validation interactive. Le déploiement par Genentech en 2024 de la visualisation de la transcriptomique spatiale pour la cartographie du microenvironnement tumoral, analysant 500 échantillons de patients par trimestre, illustre le passage du secteur pharmaceutique du séquençage ARN en vrac au profilage résolu spatialement.

Analyse Géographique

L'Amérique du Nord a généré 51,53 % des revenus de 2025, portée par le budget annuel de 48 milliards USD du NIH dont 3,2 milliards USD sont alloués à la recherche génomique. La volonté de la FDA d'approuver les algorithmes activés par l'IA et les systèmes d'IRM à 7 teslas raccourcit les délais de commercialisation. Les géants pharmaceutiques américains ont investi 12 milliards USD dans l'informatique en 2024, allouant 15 % aux logiciels de visualisation. Génome Canada a engagé 120 millions CAD (88 millions USD) en 2025 pour des portails de visualisation basés sur le cloud, renforçant la demande régionale. Les centres de services nearshore croissants du Mexique renforcent la capacité de support pour les clients hispanophones.

L'Asie-Pacifique progressera à un TCAC de 16,03 % jusqu'en 2031, faisant pivoter le marché de la visualisation des données biologiques vers l'est. La Banque nationale de gènes de Chine héberge 100 pétaoctets de données omiques et finance des visionneuses propriétaires intégrant des phénotypes de médecine traditionnelle. Les 25 incubateurs BioNEST de l'Inde soutiennent des start-ups de visualisation axées sur les fréquences alléliques spécifiques aux populations. L'AMED japonais a investi 50 milliards JPY pour intégrer des visionneuses d'omique spatiale dans les centres de cancérologie. L'Australie exploite AWS Sydney pour visualiser 50 000 génomes de cancer sans acheter de GPU sur site. La loi coréenne K-Chips garantit l'approvisionnement national en GPU, réduisant le risque de perturbations de la chaîne d'approvisionnement.

Horizon Europe alloue 8 milliards EUR à la recherche en santé, y compris l'infrastructure de bioinformatique. Les accélérateurs RISC-V de Fraunhofer réduisent la dépendance aux puces américaines. La Biobanque du Royaume-Uni a intégré des navigateurs WebGPU, réduisant la latence des requêtes de 70 %, illustrant les gains d'efficacité sur le marché de la visualisation des données biologiques. Le CNMG français a déployé des serveurs DRAGEN dans 12 pôles, standardisant l'appel de variants. L'Italie et l'Espagne bénéficient des dispositions de la loi européenne sur les données qui permettent la portabilité vers le cloud. L'Amérique latine et l'Afrique restent naissantes mais en croissance rapide, avec le FAPESP brésilien finançant des portails génomiques locaux et l'Afrique du Sud s'associant avec Wellcome Sanger sur des tableaux de bord de pathogènes.

Paysage Concurrentiel

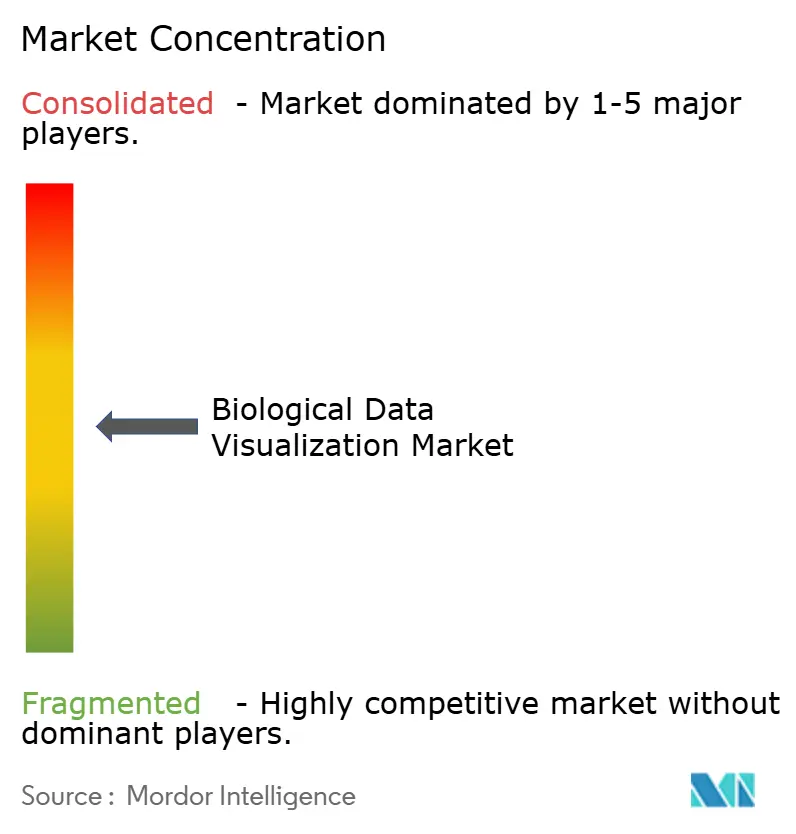

Le marché de la visualisation des données biologiques est modérément concentré : Illumina, Thermo Fisher Scientific, Danaher, 10x Genomics et Agilent Technologies ont ensemble contrôlé une part significative des revenus en 2025. Illumina associe les instruments NovaSeq X aux abonnements Connected Analytics pour verrouiller les flux de travail de bout en bout. L'acquisition d'Abcam par Danaher pour 5,7 milliards USD a sécurisé des bibliothèques de validation d'anticorps qui enrichissent les pipelines d'imagerie. Thermo Fisher étend les visionneuses de spectrométrie de masse Orbitrap pour l'intégration protéomique.

Les spécialistes horizontaux privilégient l'ouverture. Genedata propose plus de 20 connecteurs de formats, aidant le secteur pharmaceutique à unifier les flux de séquençage et d'imagerie. Les racines en intelligence d'affaires de Tableau limitent sa traction, de sorte que des acteurs spécifiques à la biologie comme Benchling et Geneious gagnent du terrain avec des visionneuses adaptées à la biologie moléculaire. Des start-ups telles que CellWhisperer et kana adoptent WebGPU et WebAssembly, se différenciant par la vitesse dans le navigateur et une faible empreinte informatique. L'écosystème CUDA de NVIDIA reste dominant, mais oneAPI d'Intel bénéficie de subventions dans le cadre de la loi CHIPS et offre des alternatives performantes. Les dépôts de brevets reflètent ces thèmes : 10x Genomics a déposé 18 brevets de visualisation d'omique spatiale en 2024, et Schrödinger cible les flux de travail de validation de protéines assistés par l'IA.

Des opportunités d'espaces blancs persistent dans l'apprentissage fédéré conforme au RGPD et au PIPL, alors que la norme DRS de GA4GH gagne du terrain pour l'échange sécurisé entre clouds. L'analytique en périphérie construite sur WebGPU permet aux équipes informatiques hospitalières de contourner les clouds publics, un avantage décisif dans les régions qui appliquent une localisation stricte des données. Compte tenu de la part combinée de 40 % des cinq premiers fournisseurs, la concentration du marché obtient un score de 6 sur une échelle de 10 points, indiquant une marge pour les entrants agiles ciblant les niches d'omique spatiale et d'accélération dans le navigateur.

Leaders du Secteur de la Visualisation des Données Biologiques

3M

Agilent Technologies

Bio-Rad Laboratories

GE HealthCare

Danaher Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : NVIDIA BioNeMo adopté par les principales entreprises des sciences de la vie pour accélérer la découverte de médicaments pilotée par l'IA, soulignant la demande croissante de plateformes de visualisation par IA générative.

- Janvier 2026 : Illumina a publié l'ensemble de données Billion Cell Atlas dans le cadre d'un plan triennal visant à cartographier cinq milliards de cellules, dans le but d'entraîner des modèles de biologie des maladies à grande échelle.

- Janvier 2026 : Arthur Glowacki a démontré la visualisation de fluorescence aux rayons X de grandes données à l'Advanced Photon Source, rendant les sorties de spectroscopie complexes exploitables pour les chercheurs.

- Janvier 2025 : Insilico Medicine a déployé son modèle de fondation multimodal Nach01 sur Microsoft Discovery pour orchestrer des flux de travail sécurisés natifs d'Azure pour la découverte de médicaments computationnelle.

Portée du Rapport Mondial sur le Marché de la Visualisation des Données Biologiques

Le rapport sur le marché de la visualisation des données biologiques est segmenté par technique (microscopie, imagerie par résonance magnétique, séquençage, cristallographie aux rayons X, autres), application (imagerie cellulaire et des organismes, biologie structurale et modélisation moléculaire, analyse génomique, alignements, phylogénie et évolution, biologie des systèmes), modèle de déploiement (sur site, basé sur le cloud, hybride), utilisateur final (recherche académique, entreprises pharmaceutiques et biotechnologiques, hôpitaux et cliniques, autres utilisateurs), et géographie (Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, Amérique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Microscopie |

| Imagerie par Résonance Magnétique |

| Séquençage |

| Cristallographie aux Rayons X |

| Autres |

| Imagerie Cellulaire et des Organismes |

| Biologie Structurale et Modélisation Moléculaire |

| Analyse Génomique |

| Alignements, Phylogénie et Évolution |

| Biologie des Systèmes |

| Sur Site |

| Basé sur le Cloud |

| Hybride |

| Recherche Académique |

| Entreprises Pharmaceutiques et Biotechnologiques |

| Hôpitaux et Cliniques |

| Autres Utilisateurs |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Technique | Microscopie | |

| Imagerie par Résonance Magnétique | ||

| Séquençage | ||

| Cristallographie aux Rayons X | ||

| Autres | ||

| Par Application | Imagerie Cellulaire et des Organismes | |

| Biologie Structurale et Modélisation Moléculaire | ||

| Analyse Génomique | ||

| Alignements, Phylogénie et Évolution | ||

| Biologie des Systèmes | ||

| Par Modèle de Déploiement | Sur Site | |

| Basé sur le Cloud | ||

| Hybride | ||

| Par Utilisateur Final | Recherche Académique | |

| Entreprises Pharmaceutiques et Biotechnologiques | ||

| Hôpitaux et Cliniques | ||

| Autres Utilisateurs | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

Quel TCAC le marché de la visualisation des données biologiques devrait-il afficher jusqu'en 2031 ?

Le marché devrait croître à un TCAC de 9,41 % entre 2026 et 2031.

Quelle application domine actuellement les dépenses dans la visualisation des données biologiques ?

L'analyse génomique était en tête avec 66,03 % des revenus de 2025.

Pourquoi l'Asie-Pacifique est-elle considérée comme la géographie à la croissance la plus rapide ?

La Banque nationale de gènes de Chine, les incubateurs BioNEST de l'Inde et les budgets régionaux de médecine de précision alimentent un TCAC prévisionnel de 16,03 %.

Comment les moteurs de rendu WebGPU modifient-ils les stratégies de déploiement dans les hôpitaux ?

Ils permettent une visualisation accélérée par GPU dans des navigateurs isolés, satisfaisant les lois sur la localisation des données sans recourir à des clouds externes.

Quel modèle de déploiement se développe le plus rapidement ?

Les plateformes basées sur le cloud progresseront à un TCAC de 15,13 % grâce à des services gérés tels que Terra et AWS HealthOmics.

Dernière mise à jour de la page le: