Taille et part du marché des lubrifiants au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

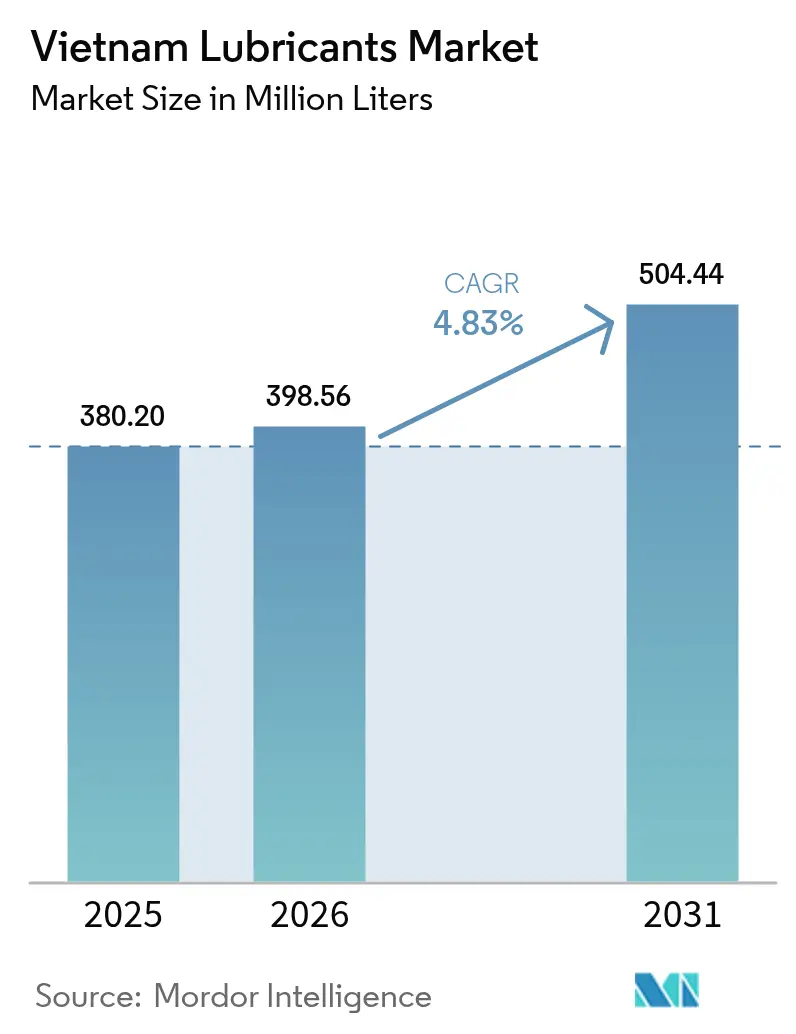

| Taille du marché de l'année de base (2025) | 380.20 Millions de litres |

| Volume du Marché (2026) | 398.56 Millions de litres |

| Volume du Marché (2031) | 504.44 Millions de litres |

| Taux de croissance (2026 - 2031) | 4.83% CAGR |

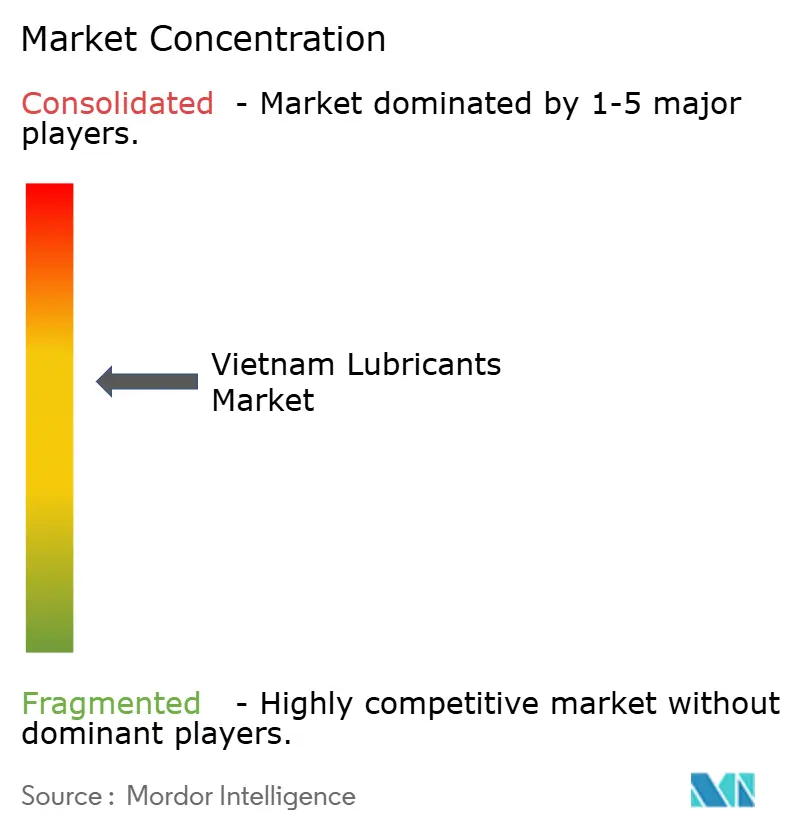

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des lubrifiants au Vietnam par Mordor Intelligence

La taille du marché des lubrifiants au Vietnam est estimée à 398,56 millions de litres en 2026, en progression par rapport à la valeur de 380,20 millions de litres enregistrée en 2025, avec des projections pour 2031 affichant 504,44 millions de litres, soit une croissance au CAGR de 4,83 % sur la période 2026-2031. Cette croissance se maintient malgré les avancées de l'électrification, car les deux-roues continuent de dominer la mobilité et les nouveaux investissements manufacturiers soutiennent la hausse de l'activité industrielle. L'expansion du parc de véhicules entretient la dynamique, de même que la transition vers des formulations plus performantes et les investissements directs étrangers soutenus qui alimentent la demande en équipements dans les zones industrielles. Les acteurs du marché misent sur des produits à intervalles de vidange prolongés de gamme premium, une distribution étendue et un mélange localisé pour protéger leurs marges face aux fluctuations du coût des bases lubrifiantes. Dans le même temps, les taxes environnementales imminentes et les règles de Responsabilité Élargie du Producteur (REP) orientent les producteurs vers des gammes synthétiques et biosourcées, qui se vendent à des prix plus élevés tout en réduisant les émissions sur l'ensemble du cycle de vie. Ces tendances croisées définissent des perspectives à court terme résilientes pour le marché des lubrifiants au Vietnam, même si les véhicules électriques (VE) érodent progressivement les volumes d'huile moteur conventionnelle.

Principaux enseignements du rapport

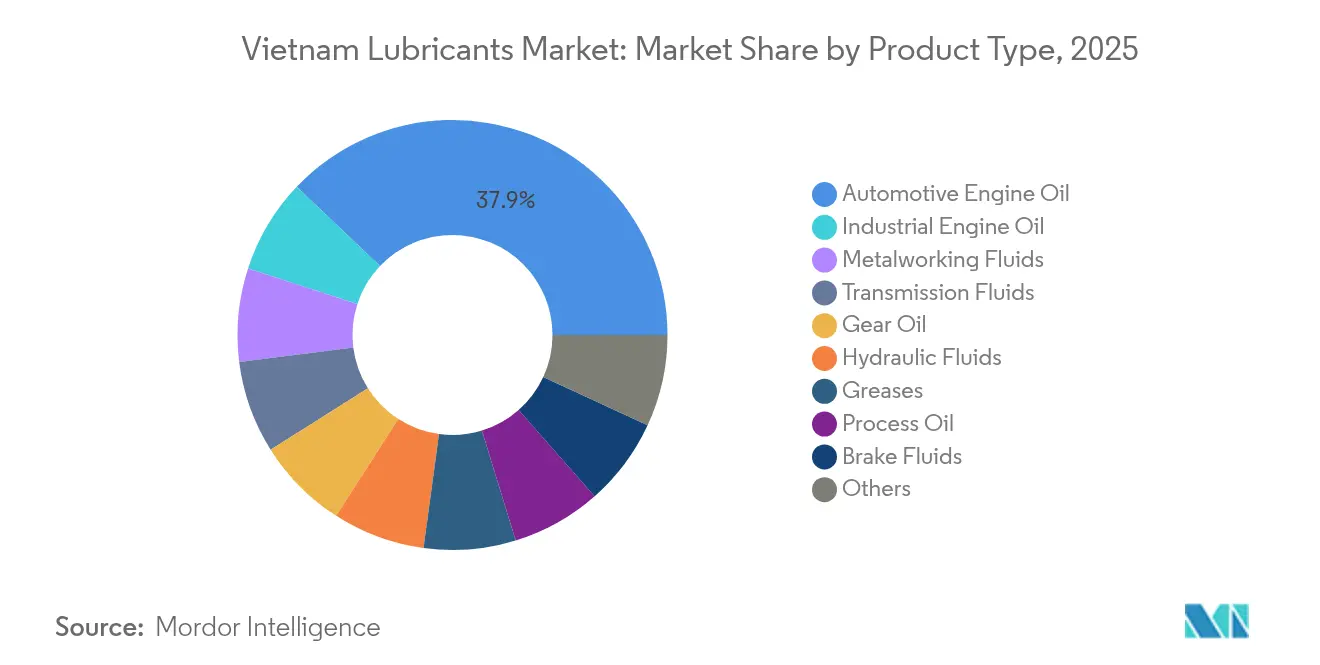

- Par type de produit, l'huile moteur pour automobile a représenté 37,90 % du chiffre d'affaires en 2025, tandis que l'huile moteur industrielle devrait progresser à un CAGR de 5,22 % d'ici 2031.

- Par secteur d'utilisation finale, les applications automobiles ont représenté 70,05 % de la part de marché des lubrifiants au Vietnam en 2025 ; toutefois, les utilisateurs industriels devraient se développer à un CAGR de 5,08 % d'ici 2031.

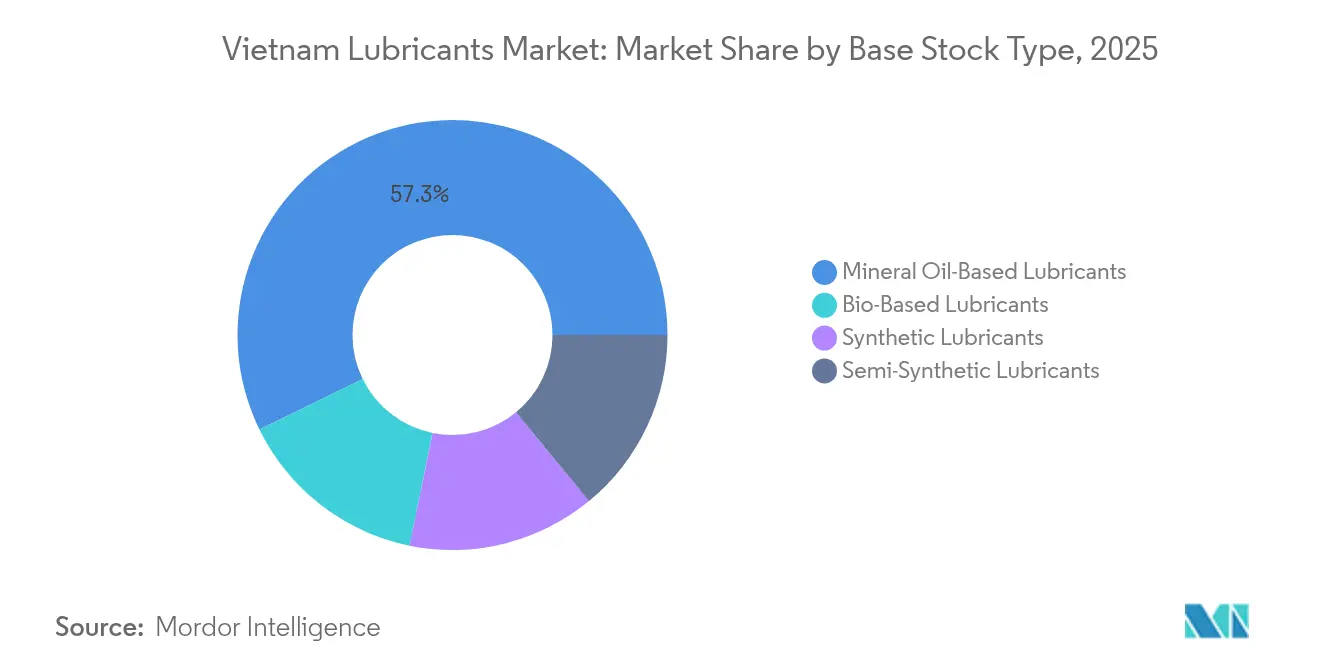

- Par type de base stock, les formulations à base d'huile minérale ont conservé 57,25 % de la taille du marché des lubrifiants au Vietnam en 2025 ; les alternatives biosourcées ont enregistré le CAGR le plus élevé, à 5,52 %, sur l'horizon de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des lubrifiants au Vietnam

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Expansion du parc de véhicules et domination des deux-roues | +1.8% | Hô-Chi-Minh-Ville, Hanoï | Moyen terme (2-4 ans) |

| Accélération de l'industrialisation et croissance des investissements directs étrangers dans le secteur manufacturier | +1.2% | Zones industrielles du Nord et du Sud | Long terme (≥ 4 ans) |

| Transition vers des lubrifiants synthétiques et plus performants | +0.9% | Centres urbains | Moyen terme (2-4 ans) |

| Croissance des usines de composants automobiles à capitaux étrangers | +0.6% | Clusters de Thái Bình et Hải Dương | Long terme (≥ 4 ans) |

| Expansion des flottes logistiques du commerce électronique transfrontalier | +0.4% | Provinces frontalières, corridors logistiques | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion du parc de véhicules et domination des deux-roues

La politique industrielle du Vietnam vise à atteindre des ventes annuelles de voitures particulières et de deux-roues d'environ 1,0 à 1,1 million d'unités d'ici 2030. Les deux-roues représentent encore la majorité du parc de véhicules, préservant une large base de moteurs à combustion interne qui nécessitent des vidanges fréquentes. Bien que les motos électriques aient représenté une part significative des nouvelles immatriculations de deux-roues en 2024, l'anxiété liée à l'autonomie en dehors des centres urbains continue de soutenir la demande durable en produits à base d'huile minérale et semi-synthétiques. Les cycles d'entretien réguliers liés aux motocyclettes, conjugués à la hausse des revenus disponibles, continuent d'ancrer la croissance des volumes d'huiles moteur et de fluides de transmission[1]Agence internationale de l'énergie, "Perspectives mondiales des véhicules électriques 2024," iea.org.

Accélération de l'industrialisation et croissance des investissements directs étrangers dans le secteur manufacturier

Les investissements directs étrangers dans le secteur manufacturier ont atteint 15,2 milliards USD au cours du premier semestre 2024, les usines de traitement et d'électronique représentant plus des deux tiers des entrées de capitaux. Ces injections de capitaux se traduisent par des installations de machines nécessitant des fluides hydrauliques, des huiles pour engrenages et des fluides de travail des métaux conçus pour des intervalles de vidange prolongés et un temps d'arrêt réduit. Les parcs industriels de Hai Phong, Bac Ninh et Dong Nai exigent des lubrifiants homologués par les équipementiers (OEM) conformes aux normes d'audit des chaînes d'approvisionnement mondiales. L'attrait qui en résulte pour les lubrifiants synthétiques et biosourcés contribue à renforcer la pénétration globale des produits premium sur l'horizon de prévision.

Transition vers des lubrifiants synthétiques et plus performants

Les réglementations sur les émissions alignées sur les normes Euro 5 sont entrées en vigueur en 2025, accélérant la migration des clients des huiles minérales monogrades vers les synthétiques à faible teneur en cendres, phosphore et soufre (SAPS) qui protègent les systèmes de post-traitement des gaz d'échappement. Les marques internationales ont introduit des gammes re-raffinées et biosourcées, telles que la gamme NGEN de Motul, destinées aux gestionnaires de flottes soucieux de réduire le coût total de possession. Les utilisateurs industriels se tournent également vers des huiles hydrauliques à base de polyalphaoléfines capables de résister à des températures de fonctionnement élevées, allongeant ainsi les intervalles de maintenance et réduisant les arrêts non planifiés dans les usines à haute productivité.

Croissance des usines de composants automobiles à capitaux étrangers

Les objectifs de localisation des composants automobiles visant une valeur ajoutée nationale de 55 à 60 % d'ici 2030 incitent les équipementiers japonais et coréens à établir des installations de fabrication de moteurs, de transmissions et de groupes motopropulseurs à Thái Bình et Hải Dương. Ces usines nécessitent des fluides de coupe et des huiles d'emboutissage spécialisés répondant à des critères de propreté stricts. Elles créent également une demande pour des fluides diélectriques et de gestion thermique utilisés dans les modules de batteries de véhicules électriques et les ensembles d'onduleurs, qui représentent des niches de lubrifiants naissantes mais à forte valeur ajoutée.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le CAGR prévu | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix d'importation des bases lubrifiantes | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Montée en puissance rapide des motos électriques | -1.1% | Hanoï, Hô-Chi-Minh-Ville | Moyen terme (2-4 ans) |

| Réglementation plus stricte sur l'élimination des huiles usagées | -0.3% | Zones industrielles | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix d'importation des bases lubrifiantes

Le Vietnam importe la majorité de ses besoins en bases lubrifiantes, exposant les mélangeurs locaux aux fluctuations mondiales du brut. Une hausse des prix spot des bases lubrifiantes de Groupe II en 2024 a comprimé les marges et entraîné des hausses de prix de détail dans la plupart des grades de viscosité. Les mélangeurs indépendants disposant d'une capacité de crédit de stock limitée ont eu du mal à répercuter les coûts, risquant de perdre des volumes au profit des marques internationales fortement promues. En conséquence, certains distributeurs ont réduit leurs niveaux de stock en milieu rural, provoquant des pénuries sporadiques dans les villes de troisième rang jusqu'à la normalisation des contrats d'approvisionnement.

Montée en puissance rapide des motos électriques

La part des deux-roues électriques dans les nouvelles ventes a augmenté en 2024, sous l'impulsion des incitations gouvernementales et du développement des réseaux de recharge urbains. Chaque moto électrifiée réduit la demande annuelle en huile moteur d'environ 2 à 3 litres, érodant directement la croissance des volumes dans les villes densément peuplées. Les écosystèmes d'échange de batteries pionniers de VinFast réduisent également les obstacles à l'adoption en milieu rural, accélérant la courbe de déplacement des lubrifiants dans les villes secondaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : l'huile moteur industrielle tire la croissance premium

En 2025, l'huile moteur pour automobile représente 37,90 % de la part de marché, soulignant le paysage des transports au Vietnam, fortement orienté vers les motocyclettes. Ici, les huiles moteur 2 temps et 4 temps desservent pas moins de 77 millions de deux-roues immatriculés. L'huile moteur industrielle est la catégorie de produits à la croissance la plus rapide, progressant à un CAGR de 5,22 % jusqu'en 2031, portée par de nouveaux projets de production d'énergie au gaz et renouvelable. La demande est tirée par les exigences des équipementiers (OEM) en matière de formulations à faible teneur en cendres permettant des intervalles de maintenance prolongés. Les fluides de transmission devraient bénéficier d'une pénétration accrue des transmissions automatiques dans les voitures particulières, tandis que la demande d'huile pour engrenages devrait s'aligner sur l'expansion des flottes de véhicules utilitaires légers et de logistique.

Les fluides de travail des métaux progressent parallèlement aux investissements dans l'usinage de précision des fournisseurs de Samsung et Foxconn, et la distribution localisée de Master Fluid Solutions souligne cette tendance. Les huiles pour turbines et transformateurs connaissent une croissance régulière alors que le Plan de développement de l'énergie du Vietnam vise une capacité renouvelable de 29 % d'ici 2030, créant des opportunités pour les fluides spéciaux offrant des marges attractives. Dans l'ensemble, le mix produit s'oriente vers des synthétiques plus performants adaptés aux conditions de fonctionnement à haute charge et haute température des équipements modernes.

Par secteur d'utilisation finale : l'industrialisation manufacturière accélère la demande

Les applications automobiles représentaient encore 70,05 % de la part de marché des lubrifiants au Vietnam en 2025, ancrées par le parc important de deux-roues. Pourtant, la consommation industrielle progresse plus rapidement, avec un CAGR de 5,08 % porté par des flux soutenus d'investissements directs étrangers. Les usines produisant des composants électroniques, textiles et métalliques nécessitent des huiles hydrauliques et pour engrenages de grade ISO qui maintiennent la stabilité de viscosité sur des postes de travail prolongés.

La croissance de la production d'énergie, qu'elle soit conventionnelle ou renouvelable, génère des volumes réguliers pour les huiles de turbines, de transformateurs et de compresseurs. Le secteur maritime bénéficie de l'augmentation des capacités portuaires et du débit de fret, ce qui stimule la demande d'huiles pour moteurs à piston-tiroir et de graisses écologiques fournies par TotalEnergies dans les principaux ports. Les volumes de lubrifiants aérospatiaux restent minimes mais se montrent prometteurs à mesure que les installations de maintenance, réparation et révision (MRO) à Da Nang cherchent à capter des contrats avec des compagnies aériennes d'Asie du Sud-Est.

Par type de base stock : les alternatives biosourcées gagnent en pertinence environnementale

Les formulations à base d'huile minérale représentaient 57,25 % de la consommation totale en 2025, la sensibilité aux prix restant élevée chez les utilisateurs de motos et les petits ateliers. Néanmoins, les synthétiques et semi-synthétiques gagnent du terrain dans les centres urbains où les normes d'émission et les considérations d'efficacité des flottes l'emportent sur les coûts initiaux. La demande de grades synthétiques sur le marché des lubrifiants au Vietnam est en croissance, reflétant une transition vers des mélanges de Groupe III et de polyalphaoléfines qui prolongent les intervalles de vidange.

Les options biosourcées et re-raffinées, bien que partant d'une base réduite, affichent le CAGR le plus élevé à 5,52 %. La gamme NGEN de MOTUL démontre la viabilité commerciale des bases lubrifiantes re-raffinées, tandis que les mélangeurs locaux explorent les esters d'huile de palme dérivés des matières premières agricoles locales. Les incitations fiscales gouvernementales liées à une empreinte carbone réduite renforcent encore la proposition de valeur de ces options plus écologiques.

Analyse géographique

Hô-Chi-Minh-Ville, Bình Dương et Đồng Nai ont collectivement représenté une part significative de la demande nationale en lubrifiants en 2025, en raison de la forte densité de la propriété de véhicules et de l'importante industrialisation dans le corridor de croissance du Sud. Les améliorations continues des infrastructures, notamment les extensions de rocades et la construction de lignes de métro, soutiennent l'utilisation de lubrifiants hors route pour les excavatrices et les pompes à béton dans la région.

Les provinces du Nord, telles que Hai Phong, Bac Ninh et Thái Bình, émergent comme le cluster à la croissance la plus rapide, grâce aux nouvelles usines de composants électroniques et automobiles qui exigent des fluides de travail des métaux et hydrauliques de haute qualité. Les améliorations du port en eau profonde de Hai Phong, associées à l'expansion de la capacité de stockage de PETEC, rationalisent la logistique des lubrifiants pour la distribution à l'export comme sur le marché intérieur.

Le Vietnam central, centré sur Da Nang, connaît une croissance modérée portée par le tourisme et l'expansion des services maritimes. Le delta du Mékong maintient une demande résiliente pour les huiles destinées aux équipements agricoles, tandis que les provinces frontalières captent des volumes supplémentaires liés à la hausse du fret transfrontalier avec la Chine et le Cambodge. Globalement, les tendances spatiales de consommation reflètent le rééquilibrage économique plus large du Vietnam, les régions du Nord et du Centre réduisant l'écart historique avec le Sud.

Paysage concurrentiel

Le marché des lubrifiants au Vietnam est modérément consolidé. Les grands acteurs internationaux utilisent des stratégies de marketing de marque sophistiquées, des partenariats avec les équipementiers (OEM) et des portefeuilles de synthétiques multi-grades pour cibler les segments premium. Les champions nationaux captent la part de marché nationale grâce à leur vaste réseau de distribution affilié à l'État et à des prix compétitifs. Les acteurs de niveau intermédiaire saisissent les opportunités dans les synthétiques spéciaux et les fluides thermiques pour véhicules électriques. Les acteurs investissent dans la recherche et le développement localisés pour adapter les formulations au climat chaud et humide du Vietnam et à la variabilité de la qualité du carburant. Le succès commercial dépend de plus en plus des capacités de service technique, de l'agilité des stocks et de la conformité aux réglementations REP et d'émissions de plus en plus strictes.

Leaders de l'industrie des lubrifiants au Vietnam

BP p.l.c.

Petrolimex (PLX)

Shell plc

TotalEnergies

Mekong Petrochemical JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents de l'industrie

- Juin 2025 : BP p.l.c. a annoncé son intention de céder sa division de lubrifiants Castrol, évaluée jusqu'à 10 milliards USD, dans le cadre d'une stratégie plus large de rotation d'actifs de 20 milliards USD visant à financer des projets en amont.

- Mai 2025 : Lubrizol nomme IMCD Group comme partenaire de distribution de lubrifiants et d'additifs pour carburants au Vietnam, permettant un accès élargi aux technologies spécialisées pour les mélangeurs locaux.

Périmètre du rapport sur le marché des lubrifiants au Vietnam

| Huile moteur pour automobile |

| Huile moteur industrielle |

| Fluides de transmission |

| Huile pour engrenages |

| Liquides de frein |

| Fluides hydrauliques |

| Graisses |

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) |

| Fluides de travail des métaux |

| Huile pour turbines |

| Huile pour transformateurs |

| Autres types de produits |

| Automobile | Véhicules particuliers |

| Véhicules commerciaux | |

| Deux-roues | |

| Marine | |

| Aérospatiale | |

| Équipements lourds | Construction |

| Exploitation minière | |

| Agriculture | |

| Industrie | Production d'énergie |

| Métallurgie et travail des métaux | |

| Textiles | |

| Pétrole et gaz | |

| Autres secteurs d'utilisation finale |

| Lubrifiants à base d'huile minérale |

| Lubrifiants synthétiques |

| Lubrifiants semi-synthétiques |

| Lubrifiants biosourcés |

| Par type de produit | Huile moteur pour automobile | |

| Huile moteur industrielle | ||

| Fluides de transmission | ||

| Huile pour engrenages | ||

| Liquides de frein | ||

| Fluides hydrauliques | ||

| Graisses | ||

| Huile de process (y compris huile de process pour caoutchouc et huile blanche) | ||

| Fluides de travail des métaux | ||

| Huile pour turbines | ||

| Huile pour transformateurs | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Automobile | Véhicules particuliers |

| Véhicules commerciaux | ||

| Deux-roues | ||

| Marine | ||

| Aérospatiale | ||

| Équipements lourds | Construction | |

| Exploitation minière | ||

| Agriculture | ||

| Industrie | Production d'énergie | |

| Métallurgie et travail des métaux | ||

| Textiles | ||

| Pétrole et gaz | ||

| Autres secteurs d'utilisation finale | ||

| Par type de base stock | Lubrifiants à base d'huile minérale | |

| Lubrifiants synthétiques | ||

| Lubrifiants semi-synthétiques | ||

| Lubrifiants biosourcés | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des lubrifiants au Vietnam en 2026 ?

Le volume a atteint 398,56 millions de litres en 2026, et la taille du marché des lubrifiants au Vietnam devrait croître à un CAGR de 4,83 % jusqu'en 2031.

Quel segment connaît la croissance la plus rapide jusqu'en 2031 ?

L'huile moteur industrielle devrait enregistrer le CAGR le plus élevé, à 5,22 %, car les nouvelles centrales électriques et usines exigent des formulations à longue durée de vidange et à haute performance.

Qu'est-ce qui favorise l'adoption des lubrifiants biosourcés au Vietnam ?

Les mandats de recyclage REP et les taxes de protection environnementale, en vigueur à partir de 2026, encouragent les mélangeurs à introduire des produits à base d'huile de palme et re-raffinés qui bénéficient de prélèvements réduits.

Comment l'électrification affecte-t-elle la demande en lubrifiants ?

Les motos électriques représentent une part significative des nouvelles ventes de deux-roues, réduisant les volumes d'huile moteur dans les grandes villes, mais laissant pour l'instant la demande industrielle et des véhicules commerciaux largement intacte.

Dernière mise à jour de la page le: