Taille et part du marché de la construction au Vietnam

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

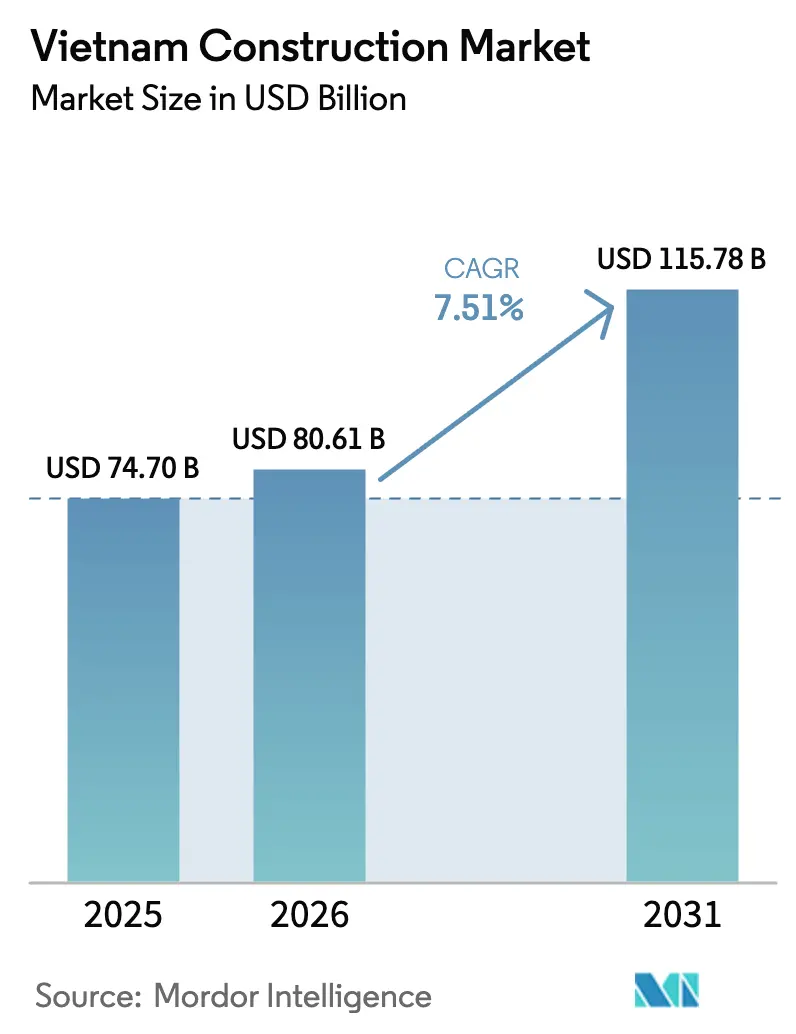

| Taille du marché de l'année de base (2025) | 74.70 Milliards de dollars |

| Taille du Marché (2026) | 80.61 Milliards de dollars |

| Taille du Marché (2031) | 115.78 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.51% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la construction au Vietnam par Mordor Intelligence

La taille du marché de la construction au Vietnam est de 80,61 milliards USD en 2026 et devrait atteindre 115,78 milliards USD d'ici 2031, à un TCAC de 7,51 %. Le cycle haussier actuel est ancré par un programme d'infrastructure piloté par le gouvernement, un rebond des investissements directs étrangers à leur plus haut niveau en cinq ans en 2025, et la mise en œuvre de nouvelles lois immobilières qui améliorent ensemble la bancabilité des projets et la visibilité de leur exécution. Les changements réglementaires entrés en vigueur en 2024 débloquent des projets bloqués et permettent une délivrance de permis plus prévisible, ce qui soutient une mobilisation plus rapide des capitaux privés dans les transports, l'énergie et le développement urbain. Les engagements d'investissement public pour 2025 sont importants par rapport au PIB et sont canalisés vers des autoroutes, des aéroports et des corridors ferroviaires qui privilégient la connectivité nationale. La baisse des taux hypothécaires et un important mandat de logement social stabilisent la demande résidentielle, tandis que les IDE portés par l'industrie manufacturière continuent de stimuler la construction industrielle et logistique.[1]https://www.mof.gov.vn/

Principaux enseignements du rapport

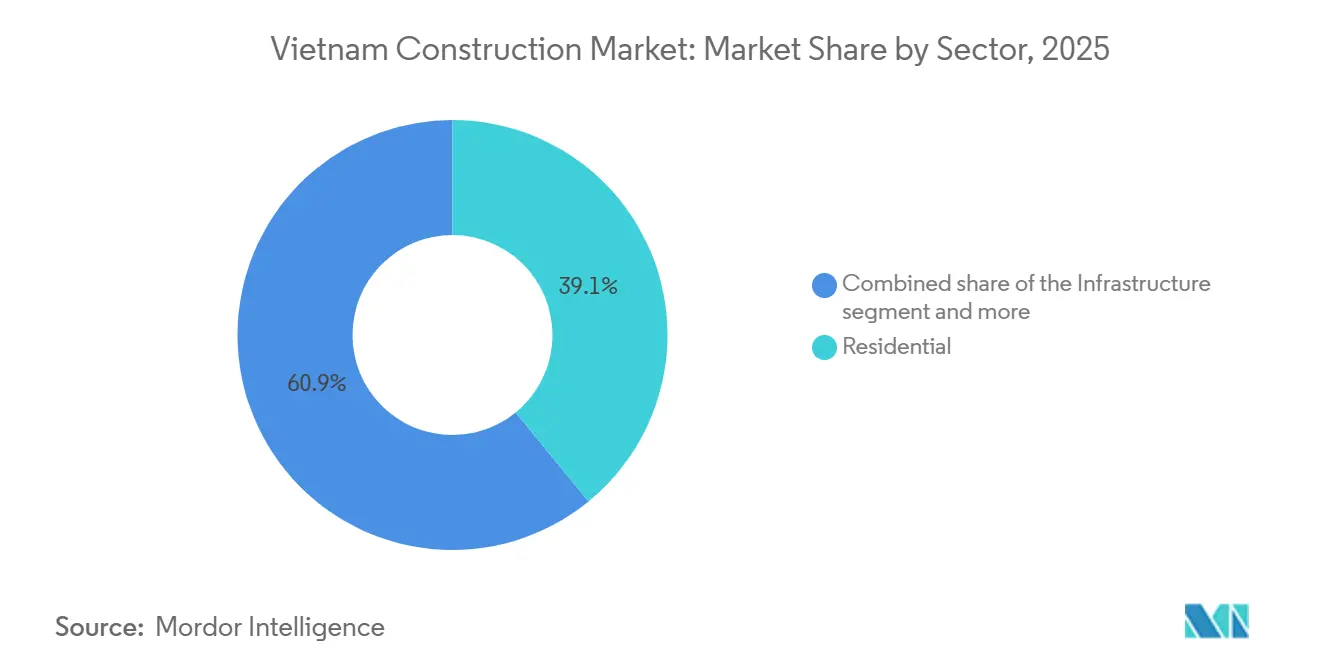

- Par secteur, le résidentiel a capté 39,10 % de la part du marché de la construction au Vietnam en 2025, tandis que l'infrastructure devrait se développer à un TCAC de 8,88 % jusqu'en 2031.

- Par type de construction, les nouvelles constructions représentaient 67,76 % du marché de la construction au Vietnam en 2025 ; les rénovations progressent à un TCAC de 7,70 % jusqu'en 2031.

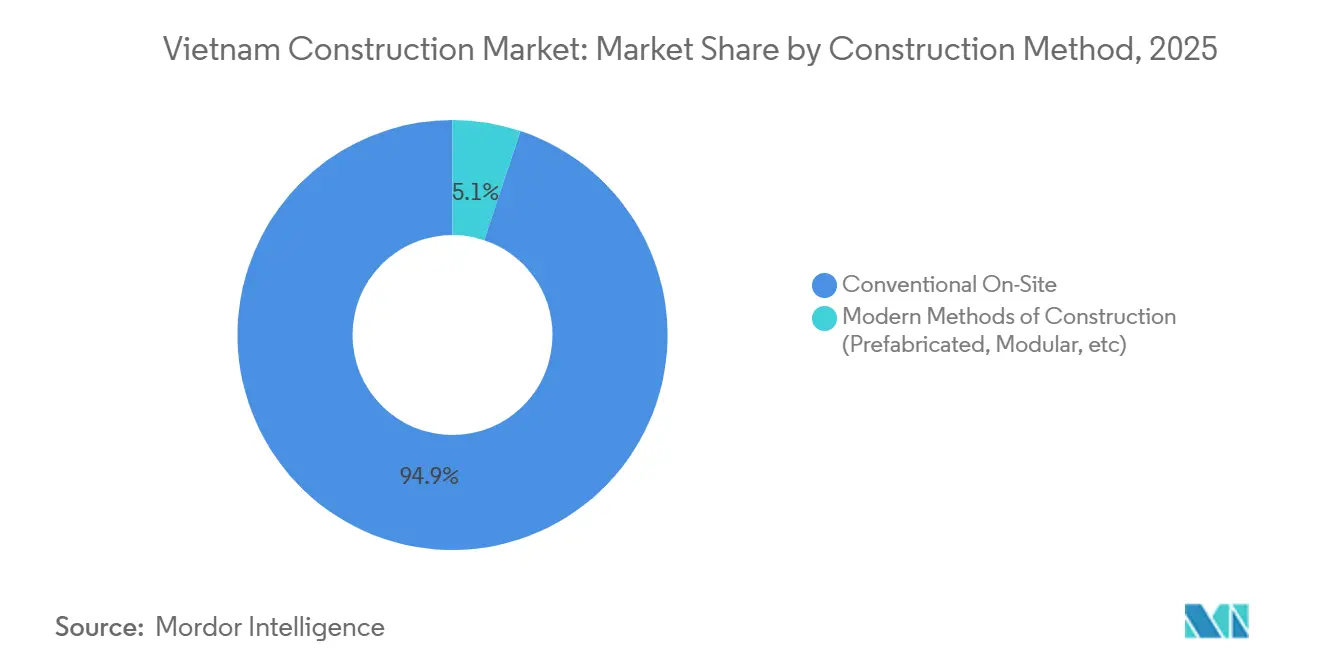

- Par méthode de construction, les techniques conventionnelles sur site détenaient 94,55 % de la part des revenus en 2025, mais les méthodes modernes devraient croître à un TCAC de 9,87 % jusqu'en 2031.

- Par source d'investissement, le financement public était en tête avec une part de 62,34 % en 2025, tandis que le capital privé enregistre le TCAC prévisionnel le plus élevé à 8,89 % jusqu'en 2031.

- Par géographie, Hô-Chi-Minh-Ville représentait 36,88 % de la valeur 2025 ; la région du reste du Vietnam affiche le TCAC le plus rapide à 7,77 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché de la construction au Vietnam

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pipeline gouvernemental d'infrastructure et de PPP | +2.3% | National, avec des gains précoces sur les autoroutes du nord (Lao Cai-Hanoï-Haï Phong), la zone de l'aéroport de Long Thanh et le réseau de métro de Hô-Chi-Minh-Ville | Long terme (≥ 4 ans) |

| Urbanisation rapide et demande de logements | +1.8% | Mondial, plus fort dans les corridors urbains de Hô-Chi-Minh-Ville, Hanoï et Da Nang | Moyen terme (2-4 ans) |

| Construction industrielle croissante portée par les IDE | +1.5% | Cœur de l'APAC (provinces du nord : Bac Ninh, Thai Nguyen, Haï Phong), débordement vers les parcs industriels du sud | Moyen terme (2-4 ans) |

| Expansion des projets d'énergie renouvelable | +1.0% | Côte centrale (corridors éoliens de Ninh Thuan, Binh Thuan), delta du Mékong solaire/éolien, réseau de transmission national | Long terme (≥ 4 ans) |

| Délivrance de permis numérique accélérant les approbations | +0.7% | National, avec déploiement pilote dans les grandes villes (Hanoï, Hô-Chi-Minh-Ville, Da Nang) avant une expansion nationale | Court terme (≤ 2 ans) |

| Adoption de la construction modulaire par les conglomérats locaux | +0.6% | Mondial, concentré dans les corridors industriels à IDE (provinces du nord) et le résidentiel de grande hauteur (grandes villes) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Urbanisation rapide et demande de logements

L'urbanisation et les nouvelles lois immobilières améliorent les délais d'approvisionnement en 2026, soutenant la croissance dans l'ensemble du secteur de la construction au Vietnam, bien que l'accessibilité financière et les dynamiques de localisation façonnent une reprise segmentée. Le Ministère de la Construction a enregistré un important déficit de logements abordables et a rapporté que 102 633 unités de logements sociaux ont été achevées en 2025 dans le cadre du programme national, tandis que les taux hypothécaires sont restés dans une fourchette de 5 % à 6 % pour soutenir la demande des utilisateurs finaux. Les principaux ajouts au pipeline sont concentrés à Hanoi et à Hô Chi Minh-Ville, avec plusieurs grands projets avançant après 2026, tandis que certaines provinces du nord attirent de nouveaux investissements résidentiels liés aux corridors manufacturiers. Les investissements directs étrangers dans l'immobilier ont repris en 2024 et ont inclus des engagements de promoteurs asiatiques établis tels que Nomura Real Estate et des partenaires locaux, renforçant les plans à long terme de logements et de townships à proximité des zones industrielles. Une part croissante des projets vise des certifications environnementales, qui peuvent commander des primes de prix mais nécessitent également une chaîne d'approvisionnement prête pour les matériaux à faible teneur en carbone, conformément aux ambitions de neutralité carbone du Vietnam.[2]https://www.sbv.gov.vn/vi/trang-chu

Pipeline gouvernemental d'infrastructure et de PPP

Le Vietnam a renforcé son cadre de partenariat public-privé avec des financements de viabilité plus élevés et des dispositions de partage des revenus afin d'améliorer la bancabilité des projets dans les actifs de transport, urbains et énergétiques au sein du marché de la construction au Vietnam. La mise en œuvre dépend encore de la certitude de la demande pour les projets à péage, et les grandes propositions ferroviaires nécessitent un soutien étatique substantiel ainsi qu'une participation privée pour avancer à grande échelle. Le modèle fonctionne en pratique comme un cofinancement, les entreprises publiques et les conglomérats diversifiés assurant le parrainage principal sur les corridors prioritaires et les aéroports afin de gérer le risque de livraison. Les exigences de développement axé sur le transit attachées aux nouvelles sections de métro visent à améliorer la monétisation des actifs, mais la réalisation de la valeur est souvent en retard jusqu'à la stabilisation des opérations, ce qui peut créer des décalages temporels pour les investisseurs. Les contraintes réglementaires sur les droits fonciers et les sûretés pour les prêteurs étrangers influencent également les structures de financement et peuvent augmenter les coûts globaux, à moins qu'ils ne soient atténués par des partenariats bancaires locaux. Les normes de financement vert émergentes des institutions multilatérales poussent les projets à adopter des systèmes de gestion environnementale et une vérification de l'empreinte carbone des produits pour les chaînes d'approvisionnement éligibles.[3]https://www.ifc.org/en/home

Construction industrielle croissante portée par les IDE

Les IDE manufacturiers réalisés en 2025 sont restés élevés et s'orientent vers une production à plus haute valeur ajoutée dans l'électronique et les composants énergétiques, ce qui accroît les exigences en matière d'installations de précision. Des fabricants mondiaux tels que Samsung et LG ont continué à étendre leur empreinte, ce qui augmente la demande de salles blanches, de fondations à contrôle des vibrations et d'entrepôts automatisés à grande hauteur. Le développement de capacités spécialisées est visible à travers des initiatives telles que l'acquisition par Coteccons d'un spécialiste des fondations et la livraison par des entreprises EPC telles que LILAMA de complexes de conversion GNL en électricité. Le pipeline de nouveaux parcs industriels approuvés en 2025 positionne les provinces du nord et du centre-nord pour capter les écosystèmes de fournisseurs liés à l'électronique, aux semi-conducteurs et aux composants renouvelables. Les promoteurs de parcs industriels intègrent de plus en plus la durabilité et des services publics prêts à l'emploi pour répondre aux normes des locataires et raccourcir le délai de mise en production pour les fabricants entrants.

Expansion des projets d'énergie renouvelable

Le Plan de développement de l'énergie VIII fixe des objectifs de capacité ambitieux pour l'éolien, le solaire, la conversion GNL en électricité et le stockage d'ici 2030, ce qui nécessitera une construction à grande échelle dans les systèmes de production et de réseau. La disponibilité du réseau de transmission est une contrainte contraignante dans plusieurs régions et certains nœuds de 500 kV font face à des risques de charge sans mises à niveau accélérées dans la fenêtre 2026-2030. Les problèmes hérités de tarifs d'achat garantis et de certificats d'acceptation des vagues passées ont ralenti les décisions d'investissement pour les nouveaux projets en champ libre malgré les signaux de demande à long terme. De nouvelles règles permettent l'achat direct d'électricité pour les grands utilisateurs et autorisent des liaisons de réseau privées dans des cas définis, ce qui peut débloquer l'approvisionnement industriel là où la capacité du réseau public est saturée. Les exigences de stockage pour les énergies renouvelables à l'échelle des services publics et la concentration de l'approvisionnement dans les systèmes de batteries nécessitent une planification minutieuse des achats pour atteindre les objectifs de performance et de fiabilité. L'éolien offshore pourrait attirer des capitaux importants si les processus de délivrance de licences, d'enquête et d'approvisionnement se raccourcissent et si la capacité de réseau habilitante est priorisée.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie de main-d'œuvre qualifiée et vieillissement de la main-d'œuvre | -1.2% | Mondial, aigu dans les zones industrielles du nord (Bac Ninh, Haï Phong) et les hauts plateaux du centre | Court terme (≤ 2 ans) |

| Volatilité des prix des matériaux de construction | -0.9% | National, avec des pics concentrés dans les zones post-catastrophe (Gia Lai, Quang Tri) et les provinces productrices de ciment/acier | Court terme (≤ 2 ans) |

| Processus d'acquisition foncière fragmentés | -0.7% | National, avec des retards les plus graves à Dong Nai, Lam Dong, Khanh Hoa (corridors d'énergie renouvelable) et dans les zones de développement axé sur le transit de Hô-Chi-Minh-Ville/Hanoï | Moyen terme (2-4 ans) |

| Prime de risque élevée sur le financement de projets à long terme | -0.5% | National, avec des spreads élevés pour les projets de transport en PPP et les actifs d'énergie renouvelable sans certitude d'accord d'achat d'électricité | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Pénurie de main-d'œuvre qualifiée et vieillissement de la main-d'œuvre

Un vivier limité de métiers certifiés et des flux constants de travailleurs vers les marchés étrangers resserrent la disponibilité de la main-d'œuvre pour les constructions complexes. La part des travailleurs disposant de qualifications professionnelles formelles reste faible, ce qui accroît les besoins de formation sur site pour les entrepreneurs et allonge la mobilisation pour les périmètres spécialisés. L'inflation salariale pour les soudeurs certifiés et les équipes spécialisées a augmenté en 2025, et les principaux entrepreneurs ont signalé une pression sur les marges malgré des carnets de commandes sains. Le sous-emploi des jeunes et les préférences sociétales pour les filières universitaires plutôt que les voies techniques ajoutent des frictions au renouvellement des métiers de base. Les mesures politiques visant à élargir les incitations à la formation de haute technologie entrent en vigueur en 2026 et visent à accélérer la localisation des compétences pour les projets avancés.

Volatilité des prix des matériaux de construction

Les dommages causés par les tempêtes fin 2025 et les augmentations des coûts des intrants ont déclenché de fortes hausses des prix des tuiles et des barres d'armature, mettant en évidence l'exposition des entrepreneurs à prix forfaitaire sans clauses d'ajustement des prix. Les producteurs de ciment ont subi des pressions sur les coûts liées à l'électricité et au carburant, et certains ont annoncé des hausses de prix début 2025 alors que leurs performances financières s'affaiblissaient en 2024. Les tarifs d'électricité ont augmenté fin 2024, ce qui a affecté de manière disproportionnée les matériaux à forte intensité énergétique comme le ciment et a contribué à un risque de prix persistant pour les lots d'infrastructure. L'approvisionnement en acier domestique reste concentré parmi quelques acteurs, et les droits antidumping ont réduit les options d'importation à faible coût, ajoutant à la volatilité. Les dispositions d'ajustement des contrats dans la loi sur la construction modifiée s'appliquent à partir de mi-2026 et devraient clarifier les conditions de recours en cas de fluctuations de prix anormales. Les promoteurs disposant d'une intégration verticale partielle dans les matériaux et les granulats signalent des coûts unitaires plus stables lors des chocs par rapport aux acheteurs au comptant.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur : l'infrastructure s'accélère à mesure que les pipelines d'IDE et de PPP convergent

La construction résidentielle détenait une part de 39,10 % du marché de la construction au Vietnam en 2025, tandis que les infrastructures enregistraient la trajectoire la plus rapide avec un CAGR de 8,88 % attendu jusqu'en 2031. Le programme de logements portant sur un million d'unités sociales, combiné à des taux hypothécaires de 5 % à 6 %, stabilise l'activité des utilisateurs finaux, même si les limites d'accessibilité financière pèsent sur les segments intermédiaires dans certaines provinces. Les grandes constructions d'infrastructures comprennent le projet de ligne ferroviaire à grande vitesse Nord-Sud, le programme de l'aéroport international de Long Thanh et l'expansion des autoroutes vers un objectif 2030, qui ensemble augmentent les charges de travail en ingénierie et en construction. Le sous-segment industriel et logistique bénéficie des investissements directs étrangers manufacturiers réalisés en 2025, qui constituent le principal moteur de nouvelles usines, d'installations prêtes à l'emploi et de parcs fournisseurs. Les promoteurs et les entreprises EPC qui s'alignent sur les exigences de durabilité des locataires et les spécifications de salles blanches ou de grandes hauteurs captent les périmètres à plus haute valeur ajoutée.

Au sein du marché de la construction au Vietnam, le transport constitue le nœud central des infrastructures, la nouvelle capacité routière, ferroviaire et aéroportuaire étant prioritaire sur les corridors économiques reliant les régions nord et sud. De nouvelles liaisons ferroviaires entre les provinces frontalières et les ports maritimes, ainsi que des plans métropolitains plus larges à Hanoi et à Hô Chi Minh-Ville, avancent par phases d'exécution au fur et à mesure que le dégagement foncier et les enveloppes de financement sont séquencés. L'énergie et les services publics nécessitent des capitaux à grande échelle dans le cadre du PDP VIII, les besoins en énergie GNL, éolienne, solaire et de stockage se traduisant par un large ensemble d'opportunités EPC. Les projets de réseau de transport d'électricité constituent un déblocage essentiel pour les nouvelles capacités renouvelables, et les dorsales 500 kV désignées restent une priorité dans la période du plan actuel. La conformité aux normes internationales pour les turbines, les systèmes de sécurité et la surveillance est de plus en plus une condition préalable au financement et aux achats, ce qui oriente la sélection des fournisseurs dans l'ensemble des lots énergétiques.

Par type de construction : la rénovation prend de l'élan à mesure que les propriétaires d'actifs procèdent à des rénovations pour atteindre les mandats de neutralité carbone

La nouvelle construction représentait 68,10 % du marché de la construction au Vietnam en 2025, et la rénovation devrait croître à un TCAC de 7,99 % jusqu'en 2031, les propriétaires privilégiant les stratégies de rénovation. L'investissement public soutient les autoroutes, aéroports et voies ferrées en champ libre, tandis que le pipeline manufacturier soutient les nouvelles constructions industrielles dans les régions clés. La demande de rénovation augmente avec la nécessité de mettre à niveau les actifs construits par l'État et les portefeuilles privés pour répondre aux attentes en matière de performance énergétique, d'infrastructure numérique et de conformité. Les mécanismes de soutien au logement social et aux logements pour travailleurs et les politiques visant à améliorer la qualité et la sécurité des anciens immeubles d'appartements renforcent la tendance à la rénovation. Les incitations financières qui réduisent les coûts d'emprunt pour les projets de logement éligibles encouragent également les mises à niveau parallèlement aux nouvelles additions d'offre.

Dans la nouvelle construction, les capitaux et les carnets de commandes sont concentrés dans les projets dépassant le seuil de 38 millions USD pour le transport et les grands projets à usage mixte, qui représentent une grande part de valeur malgré un nombre de projets plus faible. Les spécialistes de la rénovation dotés de capacités en réutilisation adaptative, en mises à niveau de génie climatique et sanitaire écoénergétiques et en rénovations numériques obtiennent des prix premium lorsqu'ils peuvent garantir la certitude de livraison pour les sites opérationnels. La politique visant à numériser les transactions immobilières et à attribuer des identifiants numériques aux propriétés incitera les propriétaires à améliorer la documentation, la sécurité et les normes de performance avant de mettre en vente ou de refinancer des actifs. Le secteur de la construction au Vietnam connaît également des mises à niveau de l'infrastructure de données dans les bureaux, les parcs et les campus pour soutenir les charges de travail de connectivité et d'informatique en périphérie. Les projets qui s'alignent sur les normes de gestion environnementale sont mieux positionnés pour accéder au financement international lié aux objectifs climatiques.

Par méthode de construction : les systèmes modulaires gagnent des parts à mesure que les coûts de main-d'œuvre augmentent et que les délais se compriment

L'exécution conventionnelle sur site détenait 94,88 % du marché de la construction au Vietnam en 2025, tandis que les méthodes modernes de construction sont en voie de croître à un TCAC de 9,55 % jusqu'en 2031 à partir d'une base faible. Une main-d'œuvre importante et l'adoption généralisée du béton coulé en place maintiennent la prédominance des méthodes conventionnelles pour les travaux de génie civil lourd et les grandes structures. Les solutions modulaires et préfabriquées gagnent du terrain à mesure que les entrepreneurs répondent à des calendriers plus serrés dans les constructions industrielles et aux objectifs de durabilité qui favorisent la fabrication hors site. Les investissements technologiques des entreprises leaders et les innovations de produits des fournisseurs de matériaux signalent un passage à des systèmes standardisés là où cela est possible. Les exemples incluent des échafaudages spécialisés et des techniques avancées de dalle de transfert appliquées aux projets de grande hauteur et des systèmes de plomberie modulaires avec des certifications tierces reconnues.

Les obstacles à l'adoption comprennent l'investissement initial pour les usines de préfabrication, les coûts logistiques pour le déplacement de grands composants et les contraintes de site en milieu urbain qui limitent la mise en scène des modules. Même ainsi, les unités résidentielles répétitives, les entrepôts à grande hauteur et les coques de centres de données sont bien adaptés aux méthodes modernes qui offrent une qualité constante et des cycles plus courts. Le secteur de la construction au Vietnam voit une différenciation concurrentielle autour de l'ingénierie des fondations et des tolérances de planéité des planchers à mesure que les projets de semi-conducteurs et de centres de données fixent des critères plus stricts. L'accent politique sur l'adoption des hautes technologies et de la modélisation des données du bâtiment devrait accélérer les flux de travail numériques et la production contrôlée en usine dans le prochain cycle de construction. Les promoteurs et les entrepreneurs qui intègrent les équipes de conception, de fabrication et d'installation sont positionnés pour réaliser des économies et réduire le risque de calendrier pour les projets d'IDE sensibles au temps.

Par source d'investissement : le capital privé se tourne vers le développement axé sur le transit et les projets industriels à usage mixte

L'investissement public détenait 63,10 % du marché de la construction au Vietnam en 2025, tandis que le capital privé devrait croître à un TCAC de 9,07 % jusqu'en 2031, les règles de PPP et les programmes de crédit améliorant l'accès. Le décaissement gouvernemental est ciblé sur les autoroutes, les voies ferrées et les aéroports, et l'exécution budgétaire reste un point d'attention alors que les autorités s'efforcent de simplifier les procédures et d'accélérer la remise des sites. Les sponsors privés sont de plus en plus actifs dans les projets à usage mixte axés sur le transit et dans les plateformes industrielles où l'immobilier et l'infrastructure sont développés en tandem. Les propositions de PPP de premier plan à Hô-Chi-Minh-Ville et les nouvelles phases de métro illustrent comment les partenaires privés peuvent monétiser les terrains et services adjacents parallèlement aux actifs de transport principaux. Des fenêtres de crédit préférentielles pour les projets nationaux clés et les programmes technologiques stratégiques sont conçues pour attirer des prêts à long terme à des taux plus bas en 2026.

Les fonds publics dominent les voies ferrées transfrontalières et les corridors nationaux où les objectifs stratégiques l'emportent sur les rendements commerciaux à court terme, tandis que les flux privés se concentrent sur les flux de trésorerie récupérables liés à la valeur foncière et à la demande industrielle. Les conglomérats dotés d'écosystèmes intégrés dans le logement, le commerce de détail et le transport utilisent des subventions croisées internes pour débloquer des projets complexes et gérer les déficits de trésorerie en phase initiale. Les investissements directs étrangers ont atteint 27,62 milliards USD décaissés en 2025, et l'industrie manufacturière est restée la principale destination, renforçant la demande d'actifs industriels et logistiques. La conformité aux systèmes de gestion basés sur les normes ISO et aux règles de gestion des produits, combinée aux certifications de construction verte, devient un facteur de sélection dans les marchés publics et les PPP. Les sponsors qui répondent à ces critères améliorent leur capacité à obtenir un financement mixte et le soutien des banques de développement pour les programmes à forte intensité de capital.

Analyse géographique

Hô Chi Minh-Ville détenait 36,88 % de la part du marché de la construction au Vietnam en 2025 et continue d'ancrer de grandes propositions de partenariat public-privé dans le domaine du transport ferroviaire urbain et des grands ponts, parallèlement à un solide pipeline à usage mixte. Le programme de la ville comprend une connectivité métropolitaine supplémentaire, d'importants travaux de rocade et des équipements sportifs et culturels à grande échelle sélectifs qui catalysent le développement environnant. Malgré un volume important de logements en construction, le taux de vacance des bureaux de premier ordre est resté élevé en 2024, poussant à des stratgies de repositionnement dans les sous-marchés secondaires. Les défis d'exécution liés au dégagement foncier et à la volatilité des prix des intrants ont persisté jusqu'à la fin de 2025, ce qui a nécessité une gestion plus rigoureuse des coûts sur les travaux publics et les constructions privées. La numérisation des transactions immobilières et des identifiants de propriété devrait améliorer la transparence et soutenir une meilleure gestion de portefeuille dans la ville en 2026.

Au sein du marché de la construction au Vietnam, Hanoi et Da Nang présentent des moteurs de croissance distincts qui complètent l'envergure de Hô Chi Minh-Ville. Hanoi a attiré d'importants engagements étrangers en 2025, en grande partie dans l'immobilier, et fait avancer une vaste vision métropolitaine soutenue par la construction d'une nouvelle ligne ferroviaire interprovinciale démarrée en décembre 2025. Les satellites du nord, notamment Bac Ninh et Thai Nguyen, attirent les retombées industrielles et font avancer d'importantes propositions de transport et d'aéroport pour soutenir les clusters manufacturiers. Des promoteurs japonais ont avancé avec de nouveaux parcs industriels et des projets résidentiels mettant l'accent sur des caractéristiques de durabilité pour répondre aux normes des locataires. Da Nang reste une porte d'entrée de la côte centrale avec une logistique énergétique croissante et une activité côtière à usage mixte qui tire parti de sa position stratégique sur le Corridor économique Est-Ouest. Les projets portuaires régionaux et de GNL dans les provinces voisines complètent l'empreinte touristique et logistique de Da Nang et créent des flux de travail pour les entrepreneurs spécialisés.

Le reste du Vietnam devrait croître à un CAGR de 7,77 % jusqu'en 2031, dépassant les principaux pôles à mesure que les projets d'autoroutes nationales et de corridors côtiers améliorent l'accès au marché pour la logistique et l'agro-industrie. Le delta du Mékong offre un large ensemble d'opportunités éolienne et solaire, mais nécessite des mises à niveau coordonnées du réseau de transport pour intégrer les nouvelles capacités dans le cadre du PDP VIII. Dans les hauts plateaux du centre et le long de la côte centrale, les infrastructures à vocation touristique et les nouvelles plateformes industrielles ajoutent une demande de construction dans les provinces de second rang. Les provinces frontalières du nord bénéficient de projets ferroviaires reliant les ports maritimes et permettant un corridor manufacturier-exportation aligné sur les échanges commerciaux avec la Chine. Les parcs industriels dans les provinces secondaires sont positionnés pour capter de la valeur là où des bassins de main-d'œuvre sont disponibles et où l'accès à l'énergie verte peut être organisé pour les locataires principaux.

Paysage concurrentiel

Le secteur de la construction au Vietnam reste modérément fragmenté, avec un long cortège d'entrepreneurs régionaux et un niveau supérieur de firmes diversifiées qui représentent ensemble une part modeste du chiffre d'affaires total. La différenciation stratégique est visible dans trois domaines, à savoir l'intégration verticale entre le développement et la construction, la spécialisation technique pour les projets industriels et énergétiques avancés, et l'orchestration d'écosystèmes qui aligne la conception, les achats, la fabrication et l'exploitation et maintenance. Des conglomérats tels que Vingroup et Sun Group peuvent soutenir des propositions de transport et de projets mixtes complexes grâce aux flux de trésorerie immobiliers, ce qui favorise des offres agressives sur les partenariats public-privé phares. Des leaders techniques tels que Coteccons ont élargi leur activité aux fondations profondes spécialisées par acquisition, et LILAMA continue de démontrer ses références EPC sur les actifs GNL-vers-énergie dans la feuille de route énergétique du Vietnam. Les clients industriels exigent de plus en plus des systèmes de qualité et d'environnement basés sur les normes ISO ainsi que des certifications LEED ou EDGE pour les installations, ce qui élève le niveau de sélection des entrepreneurs.

L'intensité de la concurrence sur le marché de la construction au Vietnam est bifurquée selon l'échelle des projets. Les mégaprojets dépassant 38 millions USD dans le transport et l'aviation ont tendance à être attribués à des entreprises publiques et à des consortiums de conglomérats capitalisés, tandis que les travaux de petite et moyenne taille dans le logement, les entrepôts et les aménagements intérieurs restent très disputés. La pression sur les marges est la plus prononcée sur les lots d'infrastructure à prix forfaitaire lors des fluctuations des coûts des intrants, ce qui a motivé une soumission sélective et des conditions de partage des risques plus solides de la part des entreprises principales compétentes. L'adoption des achats numériques et du BIM se répand dans les processus d'appel d'offres et de livraison, réduisant les délais de conception à la construction pour les entreprises capables d'investir dans les systèmes et la formation. La poussée vers des méthodes et des matériaux de construction verts crée également de la place pour les innovateurs de produits et pour les entrepreneurs capables de quantifier les réductions de carbone incorporé. Les produits industriels prêts à l'emploi avec des services intégrés gagnent des parts parmi les promoteurs de parcs ciblant l'électronique et les chaînes d'approvisionnement manufacturières plus larges.

Les mouvements stratégiques en 2025 et 2026 reflètent l'accélération des capacités et l'accès aux capitaux. Coteccons a acquis GEO Foundations Vietnam pour renforcer l'ingénierie de fondations de précision en prévision du cycle d'investissement public 2026-2030, et a également approuvé un programme d'expansion du fonds de roulement pour les paiements aux sous-traitants et aux fournisseurs. LILAMA et ses partenaires ont inauguré des jalons clés sur le projet GNL-vers-énergie de Nhon Trach 3 et 4, qui s'aligne sur l'objectif de capacité GNL du PDP VIII pour 2030. Des partenaires japonais ont fait avancer des plateformes de parcs industriels et d'usines prêtes à l'emploi à Thanh Hoa et Hai Phong pour servir les fournisseurs d'électronique et de semi-conducteurs, renforçant un déplacement vers le nord dans la construction industrielle à haute spécification. Les canaux de financement liés aux politiques pour les projets nationaux clés s'élargissent en 2026, et les sponsors qui combinent conformité, transparence et antécédents de livraison sont les mieux placés pour en bénéficier.

Leaders du secteur de la construction au Vietnam

Coteccons Construction JSC

Hoa Binh Construction Group JSC

Central Construction JSC

Delta Construction Group

Vinaconex JSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Coteccons Construction JSC a officiellement approuvé l'acquisition de 100 % des capitaux propres de GEO Foundations Vietnam Company Limited

- Décembre 2025 : Le projet de centrale électrique au gaz de Nhon Trach 3 et 4, dont LILAMA est l'entrepreneur EPC en coentreprise avec Samsung C&T, a été inauguré. La centrale GNL-électricité de haute technologie a synchronisé Nhon Trach 3 dans le réseau électrique national en février 2025 et a réalisé le premier allumage de Nhon Trach 4 en juin 2025, soutenant les objectifs de capacité GNL du Plan de développement de l'énergie VIII jusqu'en 2030.

- Mai 2025 : Sumitomo Corporation a obtenu un permis de développement de la province de Thanh Hoa pour procéder à la Thang Long Industrial Park Thanh Hoa Corporation, un projet détenu à 100 % couvrant environ 167 hectares en Phase 1, avec un investissement initial total de 17 milliards de yens. La construction est prévue pour débuter à l'automne 2025, avec une occupation par les locataires ciblée pour fin 2026 et un accent sur la fourniture d'électricité verte.

Périmètre du rapport sur le marché de la construction au Vietnam

La construction désigne l'installation, la maintenance et la réparation de bâtiments et d'autres structures fixes, ainsi que la construction de voies routières et d'installations de service qui constituent des composantes fondamentales des structures et sont nécessaires à leur fonctionnement. La construction englobe les processus impliqués dans la construction de bâtiments, d'infrastructures et d'installations industrielles, ainsi que les opérations connexes, du début à la fin.

Le marché de la construction au Vietnam est segmenté par secteur (construction commerciale, construction résidentielle, construction industrielle, construction d'infrastructure (transport) et construction d'énergie et de services publics).

Le rapport offre la taille du marché et les prévisions pour le marché de la construction au Vietnam en valeur (USD) pour tous les segments ci-dessus.

| Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | |

| Commercial | Bureaux |

| Commerce de détail | |

| Industriel et logistique | |

| Autres | |

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) |

| Énergie et services publics | |

| Autres |

| Nouvelle construction |

| Rénovation |

| Conventionnel sur site |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) |

| Public |

| Privé |

| Hô-Chi-Minh-Ville |

| Hanoï |

| Da Nang |

| Reste du Vietnam |

| Par secteur | Résidentiel | Appartements/Copropriétés |

| Villas/Maisons individuelles | ||

| Commercial | Bureaux | |

| Commerce de détail | ||

| Industriel et logistique | ||

| Autres | ||

| Infrastructure | Infrastructure de transport (routes, voies ferrées, voies aériennes, autres) | |

| Énergie et services publics | ||

| Autres | ||

| Par type de construction | Nouvelle construction | |

| Rénovation | ||

| Par méthode de construction | Conventionnel sur site | |

| Méthodes modernes de construction (préfabriquées, modulaires, etc.) | ||

| Par source d'investissement | Public | |

| Privé | ||

| Par géographie | Hô-Chi-Minh-Ville | |

| Hanoï | ||

| Da Nang | ||

| Reste du Vietnam | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché de la construction au Vietnam en 2026 et à quelle vitesse va-t-il croître jusqu'en 2031 ?

La taille du marché de la construction au Vietnam est de 80,61 milliards USD en 2026 et devrait atteindre 115,78 milliards USD d'ici 2031 à un TCAC de 7,51 %.

Quel secteur connaît la croissance la plus rapide dans le domaine de la construction au Vietnam jusqu'en 2031 ?

L'infrastructure est le secteur à la croissance la plus rapide avec un TCAC de 8,88 % jusqu'en 2031, soutenu par les programmes ferroviaires, autoroutiers et aéroportuaires.

Comment la participation du capital privé évolue-t-elle dans l'écosystème de la construction au Vietnam ?

Le capital privé devrait croître à un TCAC de 9,07 % jusqu'en 2031, aidé par les améliorations des PPP et les fenêtres de crédit préférentielles pour les projets nationaux clés.

Quelle ville détient la plus grande part dans l'activité de construction au Vietnam ?

Hô-Chi-Minh-Ville est en tête avec une part de 36,88 %, ancrée par des propositions de métro, de ponts et de grands projets à usage mixte alignées sur le cycle d'investissement public.

Quelles sont les principales contraintes auxquelles fait face la construction au Vietnam en 2026 ?

Les pénuries de main-d'œuvre qualifiée et la volatilité des prix des matériaux de construction sont des freins à court terme, avec des réponses politiques axées sur la formation, les ajustements contractuels et la capacité du réseau pour les projets énergétiques.

Comment les méthodes modernes de construction évoluent-elles au Vietnam ?

Les méthodes modernes de construction devraient croître à un TCAC de 9,55 % à partir d'une base faible, à mesure que les entrepreneurs investissent dans les systèmes modulaires, la modélisation des données du bâtiment et la fabrication hors site pour atteindre les objectifs de calendrier et de durabilité.

Dernière mise à jour de la page le: