Taille et Part du Marché de la Chirurgie Bariatrique aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

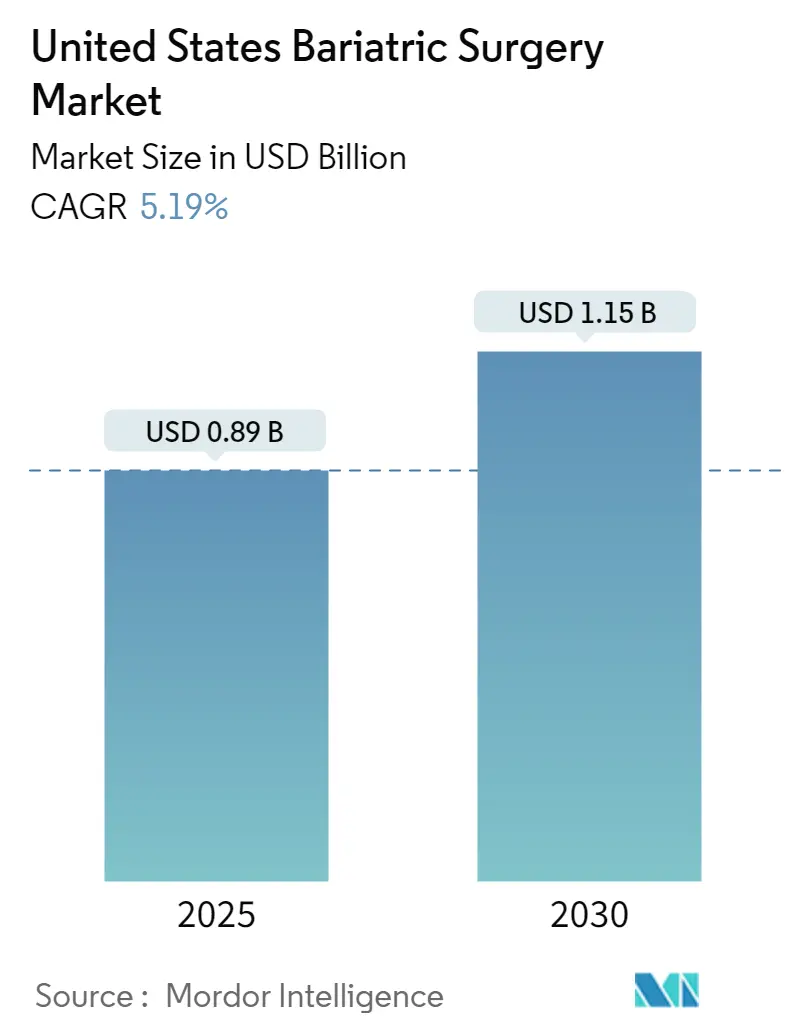

| Taille du Marché (2025) | 0.89 Milliards de dollars |

| Taille du Marché (2030) | 1.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.19% CAGR |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Chirurgie Bariatrique aux États-Unis par Mordor Intelligence

La taille du Marché de la Chirurgie Bariatrique aux États-Unis est estimée à 0,89 milliard USD en 2025, et devrait atteindre 1,15 milliard USD d'ici 2030, à un CAGR de 5,19% au cours de la période de prévision (2025-2030).

Le paysage de la chirurgie bariatrique aux États-Unis continue d'évoluer au sein de l'écosystème de santé plus large, porté par des avancées technologiques significatives et l'évolution des données démographiques des patients. Selon les Rapports de Statistiques Nationales de Santé des États-Unis publiés en juin 2021, la prévalence de l'obésité chez les adultes âgés de 20 ans et plus a atteint 41,9%, tandis que l'obésité sévère touchait 9,2% de la population adulte. Ce changement démographique a incité les prestataires de soins de santé à renforcer leurs capacités de traitement de l'obésité, conduisant à des investissements accrus dans les technologies chirurgicales avancées et les établissements de soins spécialisés. L'intégration des systèmes de chirurgie bariatrique robotique et des techniques de chirurgie bariatrique mini-invasive est devenue de plus en plus répandue, transformant le standard de soins dans les procédures de chirurgie de perte de poids.

Le paysage technologique de la chirurgie bariatrique a connu des avancées remarquables, notamment en matière d'instrumentation chirurgicale et de techniques procédurales. Les principaux fabricants de dispositifs médicaux ont introduit des solutions innovantes pour améliorer les résultats chirurgicaux et la sécurité des patients. Par exemple, en septembre 2023, Ethicon, une filiale de Johnson & Johnson, a lancé le Renforcement de la Ligne d'Agrafes ECHELON ENDOPATH (SLR), représentant une avancée significative dans la technologie de renforcement pour les procédures bariatriques. Ce développement illustre l'engagement de l'industrie à réduire les complications et à améliorer la précision chirurgicale grâce à l'innovation technologique. L'émergence de plateformes de chirurgie bariatrique robotique a en outre révolutionné le domaine, offrant une visualisation améliorée et un contrôle précis lors des procédures.

L'infrastructure de soins de santé soutenant la chirurgie bariatrique a subi une transformation substantielle, avec un nombre croissant de centres d'excellence spécialisés émergeant à travers les États-Unis. Ces centres ont mis en œuvre des protocoles de soins complets englobant l'évaluation préopératoire, l'intervention chirurgicale et les services de soutien postopératoire. La constitution d'équipes multidisciplinaires, comprenant des chirurgiens, des nutritionnistes, des psychologues et du personnel de soutien, est devenue une pratique standard, garantissant une prise en charge holistique des patients. Les prestataires de soins de santé ont également élargi leurs capacités de télémédecine, permettant un meilleur accès aux consultations préopératoires et aux soins de suivi postopératoire pour les patients dans les zones éloignées.

La couverture d'assurance et l'accessibilité à la chirurgie de perte de poids ont évolué de manière significative, reflétant la reconnaissance croissante de l'obésité comme une condition de santé sérieuse nécessitant une intervention médicale. Les prestataires de soins de santé et les compagnies d'assurance ont travaillé à rationaliser le processus d'approbation des procédures bariatriques, reconnaissant leur rentabilité à long terme dans la gestion des complications liées à l'obésité. La mise en œuvre de protocoles standardisés pour la sélection des patients et la préparation préopératoire a contribué à optimiser les résultats et à justifier les décisions de couverture. De plus, le développement de programmes de chirurgie bariatrique spécialisés au sein des grands réseaux de soins de santé a amélioré l'accès à ces procédures pour les patients éligibles, tout en maintenant des normes élevées de soins et de sécurité.

Tendances et Perspectives du Marché de la Chirurgie Bariatrique aux États-Unis

AUGMENTATION DU TAUX D'OBÉSITÉ

Les États-Unis continuent de faire face à un défi majeur de santé publique avec la hausse des taux d'obésité dans tous les groupes d'âge et démographiques. Selon l'organisation Trust for America's Health, le taux national d'obésité chez les adultes a atteint un niveau sans précédent de 42,4%, marquant la première fois qu'il dépasse le seuil de 40%. Cela représente une augmentation préoccupante de 26% des taux d'obésité depuis 2008, soulignant l'ampleur croissante de cette crise sanitaire. La distribution géographique des taux d'obésité révèle des variations significatives entre les États, le Mississippi et la Virginie-Occidentale enregistrant les taux d'obésité adulte les plus élevés à 39,5%, tandis que le Colorado maintenait le taux le plus bas à 23%. La gravité de cette situation est encore soulignée par le fait que les taux d'obésité ont dépassé 35% dans neuf États, 30% dans 31 États et 25% dans 48 États.

La prévalence croissante de l'obésité chez les populations plus jeunes est particulièrement alarmante, car elle indique un défi potentiel de santé publique à long terme. Les Centres pour le Contrôle et la Prévention des Maladies rapportent que l'obésité touche environ 14,4 millions d'enfants et d'adolescents, avec un taux de prévalence de 19,3% chez les enfants âgés de 2 à 19 ans. Cette tendance est principalement attribuée à de mauvais régimes alimentaires, à une forte urbanisation et à un manque d'activités physiques. Le Bureau de Prévention des Maladies et de Promotion de la Santé souligne que plus de 80% des adultes aux États-Unis ne respectent pas les recommandations relatives aux activités aérobiques et de renforcement musculaire, contribuant à l'épidémie d'obésité croissante. Ces facteurs stimulent collectivement la demande de traitements de l'obésité et de services de gestion du poids, y compris les interventions chirurgicales bariatriques, en tant que solutions éprouvées pour la gestion du poids.

AUGMENTATION DE LA PRÉVALENCE DU DIABÈTE DE TYPE 2 ET D'AUTRES TROUBLES CHRONIQUES

Le fardeau croissant du diabète et des troubles chroniques associés continue d'être un facteur déterminant pour les soins aux patients bariatriques et les interventions chirurgicales aux États-Unis. Selon l'Association Américaine du Diabète, environ 34,2 millions d'Américains sont diagnostiqués avec le diabète, avec environ 1,5 million de nouveaux cas diagnostiqués chaque année. La prévalence du diabète diagnostiqué présente des disparités notables entre différents groupes ethniques, les Amérindiens/Natifs de l'Alaska ayant le taux le plus élevé à 14,7%, suivis des adultes hispaniques à 12,5% et des Noirs non hispaniques à 11,7%. De plus, environ 88 millions d'adultes âgés de 18 ans ou plus souffrent de prédiabète, représentant une population à risque substantielle qui pourrait bénéficier de traitements de l'obésité et de procédures de perte de poids.

La corrélation entre l'obésité et les maladies cardiovasculaires constitue un autre facteur déterminant pour la croissance du marché. L'Association Américaine du Cœur rapporte qu'entre 2015 et 2018, 126,9 millions d'adultes américains souffraient d'une forme de maladie cardiovasculaire, la coronaropathie étant la principale cause de décès liés aux maladies cardiovasculaires à 42,1%. La prévalence d'un taux de cholestérol élevé chez les adultes américains reste préoccupante, avec 93,9 millions de personnes, soit 38,1% de la population, ayant des taux de cholestérol total de 200 mg/dL ou plus. Ces statistiques soulignent le rôle essentiel des soins de l'obésité et de la chirurgie bariatrique dans la gestion non seulement de l'obésité, mais aussi de ses comorbidités associées, en particulier chez les patients présentant de multiples affections chroniques.

INITIATIVES ET PROGRAMMES POUR ACCROÎTRE LA SENSIBILISATION À L'OBÉSITÉ

Les Centres pour le Contrôle et la Prévention des Maladies (CDC) ont mis en œuvre des initiatives de financement complètes pour soutenir les États, les universités et les communautés dans l'avancement de la prévention de l'obésité et des efforts de promotion de la santé. Le Programme d'Activité Physique et de Nutrition des États (SPAN) finance actuellement 16 bénéficiaires étatiques pour mettre en œuvre des stratégies fondées sur des données probantes aux niveaux étatique et local afin d'améliorer la nutrition et l'activité physique. Ces initiatives se concentrent spécifiquement sur la réduction des disparités de santé parmi les groupes à risque plus élevé de mauvaise nutrition et d'inactivité physique. L'approche stratégique du programme comprend l'amélioration de l'accès à des aliments plus sains et la création d'espaces sûrs pour l'activité physique, en particulier dans les communautés présentant des disparités de santé significatives.

Le Programme sur l'Obésité Élevée (HOP), une autre initiative significative du CDC, fournit des financements à 15 universités de dotation foncière pour travailler avec les services d'extension communautaire dans les comtés où plus de 40% des adultes souffrent d'obésité. Ce programme a démontré un impact substantiel grâce à son approche ciblée, avec des allocations de financement significatives à diverses institutions. Par exemple, l'Université Auburn a reçu 1 092 000 USD pour travailler dans 13 comtés, tandis que l'Université d'État de Louisiane s'est vu accorder 1 033 822 USD pour mettre en œuvre des programmes dans sept paroisses. Ces initiatives sont complétées par des efforts de recherche et développement, tels que des essais cliniques étudiant de nouvelles approches du traitement de l'obésité. La nature globale de ces programmes, combinée à un soutien financier substantiel, crée un environnement favorable pour faire face aux défis de santé liés à l'obésité et favorise la sensibilisation aux options de traitement disponibles, y compris les procédures de perte de poids et la chirurgie bariatrique.

Analyse des Segments : Par Dispositif

Segment des Dispositifs d'Assistance dans le Marché de la Chirurgie Bariatrique aux États-Unis

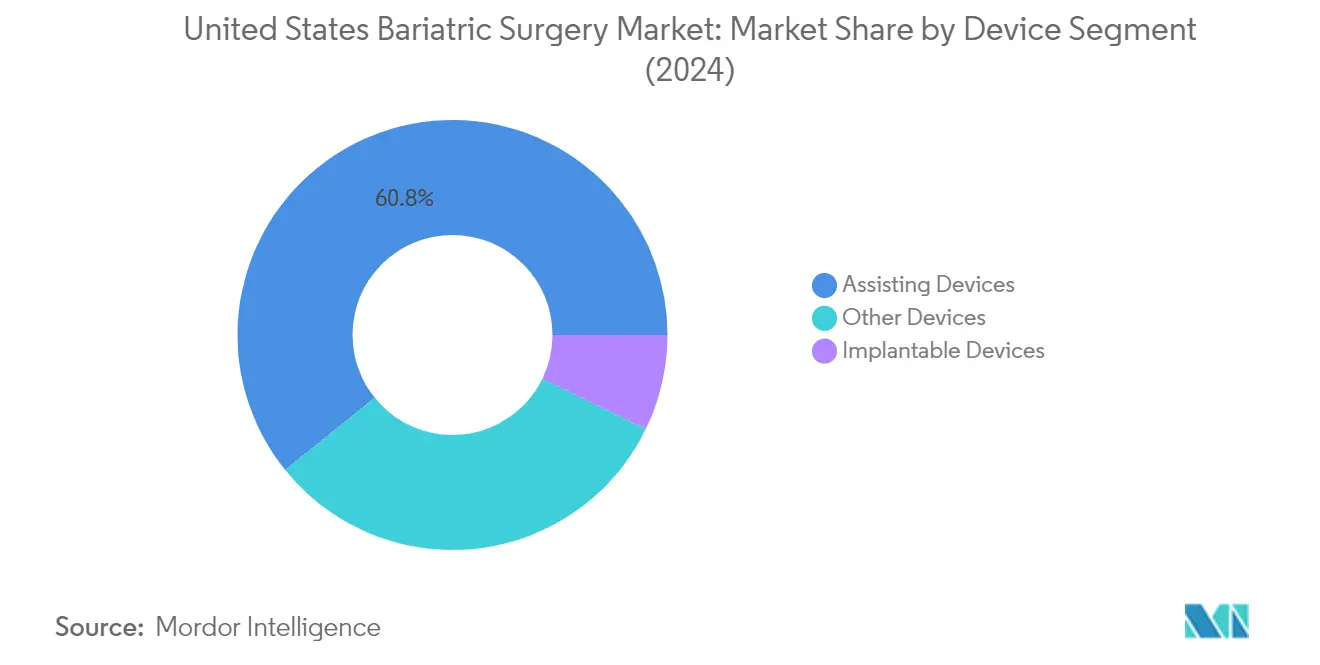

Le segment des dispositifs d'assistance domine le marché de la chirurgie bariatrique aux États-Unis, représentant environ 61% de la part de marché totale en 2024. Ce segment comprend des instruments chirurgicaux bariatriques essentiels tels que les dispositifs de suture, les dispositifs d'agrafage, les trocarts et d'autres instruments d'assistance essentiels utilisés dans les procédures bariatriques. La position de leadership du segment est principalement portée par l'adoption croissante des techniques de chirurgie bariatrique mini-invasive et la préférence grandissante pour les outils chirurgicaux avancés qui améliorent la précision et réduisent le temps de récupération. Le segment connaît également le taux de croissance le plus élevé du marché, projeté à environ 8% de 2024 à 2029, porté par les avancées technologiques dans les instruments chirurgicaux et le nombre croissant de procédures de perte de poids réalisées à travers les États-Unis. L'innovation continue dans les outils chirurgicaux, notamment dans des domaines tels que la chirurgie assistée par robot et les technologies d'agrafage avancées, renforce davantage la position de ce segment sur le marché.

Segments Restants dans le Marché de la Chirurgie Bariatrique aux États-Unis

Les segments des dispositifs implantables et des autres dispositifs constituent les portions restantes du marché de la chirurgie bariatrique, jouant chacun des rôles essentiels dans différents aspects des procédures de perte de poids. Le segment des dispositifs implantables englobe divers produits tels que les anneaux gastriques, les dispositifs de stimulation électrique, les ballons gastriques et les systèmes de vidange gastrique, offrant des alternatives moins invasives aux procédures chirurgicales traditionnelles. Le segment des autres dispositifs comprend des équipements essentiels tels que les laparoscopes, les dispositifs d'insufflation, les endoscopes, les robots chirurgicaux et les systèmes d'évacuation de la fumée chirurgicale, qui sont fondamentaux pour la réalisation réussie des procédures bariatriques. Ces segments continuent d'évoluer avec les avancées technologiques et les innovations dans les techniques chirurgicales, contribuant à la croissance globale du marché de la chirurgie bariatrique aux États-Unis.

Paysage Concurrentiel

Principales Entreprises du Marché de la Chirurgie Bariatrique aux États-Unis

Le marché de la chirurgie de perte de poids aux États-Unis est caractérisé par une innovation continue des produits et des développements stratégiques par les acteurs majeurs tels que Medtronic PLC, Intuitive Surgical, Johnson & Johnson et Olympus Corporation. Les entreprises investissent massivement dans la recherche et le développement pour élargir leurs portefeuilles de produits grâce aux avancées technologiques, notamment dans les solutions de chirurgie bariatrique mini-invasive et robotique. L'industrie est le témoin de fréquentes collaborations et partenariats pour améliorer les capacités technologiques et la portée du marché, illustrés par des acquisitions stratégiques dans les domaines de la robotique et de l'intelligence artificielle. L'agilité opérationnelle est démontrée par l'optimisation de la chaîne d'approvisionnement mondiale et la consolidation des installations de fabrication, tandis que l'expansion géographique est poursuivie par le renforcement des réseaux de distribution et la création de nouvelles filiales. Les leaders du marché se concentrent de plus en plus sur le développement de solutions intégrées combinant des dispositifs chirurgicaux avec des systèmes de visualisation avancés et des technologies numériques pour améliorer les résultats chirurgicaux.

Marché Consolidé avec un Fort Accent sur l'Innovation

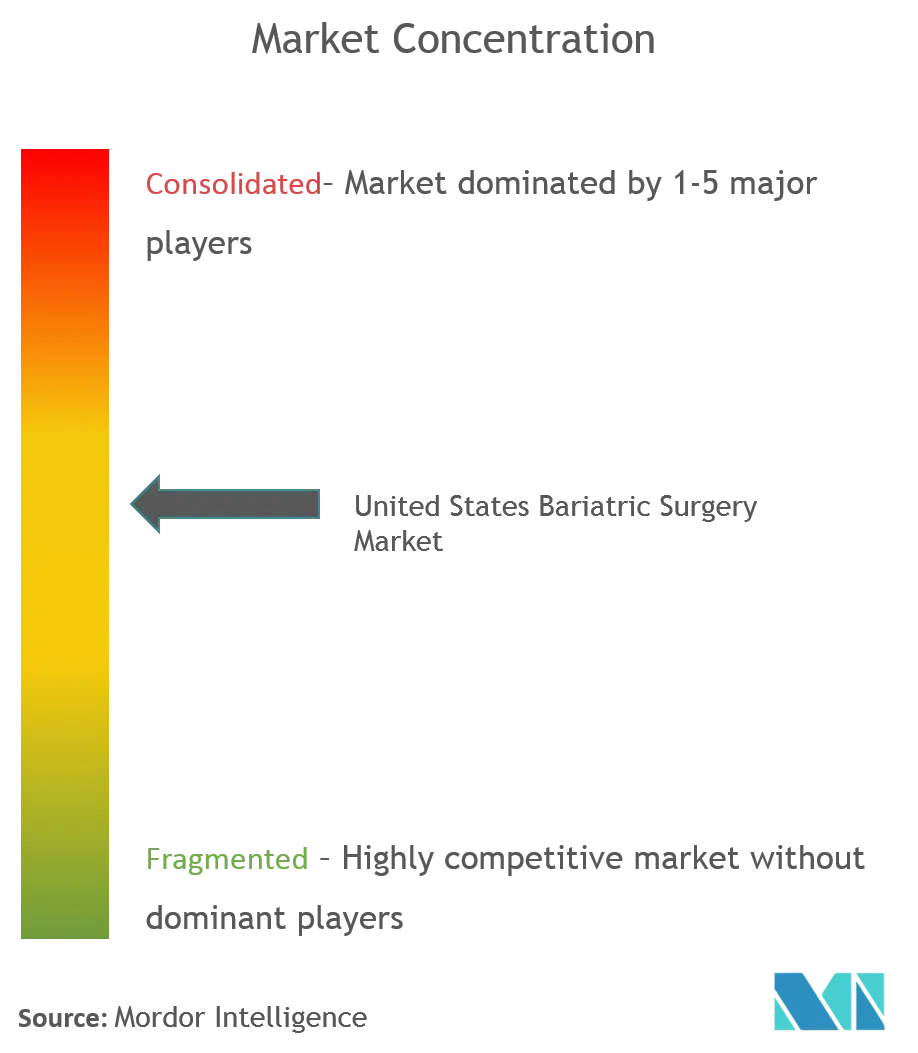

Le marché de la chirurgie de l'obésité aux États-Unis présente une structure relativement consolidée dominée par de grands conglomérats multinationaux de dispositifs médicaux avec des portefeuilles de soins de santé diversifiés. Ces acteurs majeurs tirent parti de leurs vastes capacités de recherche, de leurs réseaux de distribution établis et de leurs solides ressources financières pour maintenir leurs positions sur le marché. Le paysage est caractérisé par des barrières à l'entrée élevées en raison d'exigences réglementaires strictes, d'investissements en capital substantiels et de la nécessité d'une expertise technologique significative, ce qui limite la pénétration des nouveaux entrants. Le marché a été le témoin d'activités actives de fusions et acquisitions, notamment axées sur l'acquisition de technologies innovantes et l'élargissement des portefeuilles de produits.

La dynamique concurrentielle est façonnée par un mélange de leaders mondiaux et de spécialistes, ces derniers se concentrant sur des niches telles que les ballons gastriques et les instruments chirurgicaux bariatriques spécialisés. La consolidation du marché se poursuit par des acquisitions stratégiques, ciblant notamment les entreprises disposant de technologies complémentaires ou d'une forte présence régionale. La structure de l'industrie est en outre influencée par la présence d'établissements d'enseignement et d'institutions de recherche qui contribuent au développement des produits et à l'avancement des techniques chirurgicales, créant un écosystème collaboratif entre les entités commerciales et les institutions de soins de santé.

L'Innovation et l'Intégration Stimulent le Succès sur le Marché

Le succès sur le marché de la chirurgie de perte de poids dépend de plus en plus de la capacité des entreprises à développer des portefeuilles de solutions complètes combinant des dispositifs chirurgicaux avec des technologies avancées. Les acteurs en place doivent se concentrer sur l'innovation continue dans les techniques mini-invasives, les capacités de chirurgie robotique et l'intégration numérique, tout en maintenant des relations solides avec les prestataires de soins de santé et en garantissant la rentabilité de leurs solutions. Les leaders du marché renforcent leurs positions grâce à des investissements dans la recherche clinique, les programmes de formation professionnelle et les services de soutien postopératoire améliorés, tout en élargissant leur présence géographique par des partenariats stratégiques et des accords de distribution.

Pour les acteurs émergents et les challengers, le succès réside dans l'identification et l'exploitation des segments de marché insuffisamment desservis tout en développant des produits différenciés qui répondent à des besoins chirurgicaux spécifiques ou améliorent les résultats pour les patients. L'accent croissant sur les soins de santé basés sur la valeur et l'importance croissante des données probantes du monde réel créent des opportunités pour les entreprises capables de démontrer des résultats cliniques supérieurs et une rentabilité. La conformité réglementaire reste cruciale, les entreprises devant naviguer dans des processus d'approbation complexes tout en maintenant des normes de qualité. La menace relativement faible de substitution par des alternatives non chirurgicales offre une stabilité, mais les entreprises doivent continuer à innover pour répondre à l'évolution des techniques chirurgicales et aux préférences changeantes des prestataires de soins de santé. De plus, l'intégration des services de gestion du poids dans les offres chirurgicales devient un facteur de différenciation clé pour améliorer les résultats et la satisfaction des patients.

Leaders de l'Industrie de la Chirurgie Bariatrique aux États-Unis

Medtronic PLC

Johnson and Johnson (Ethicon Inc)

Apollo Endosurgery, Inc

Aspire Bariatrics Inc.

Intuitive Surgical Inc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- En septembre 2021, Olympus a lancé les dispositifs d'énergie chirurgicale bipolaire avancée POWERSEAL pour renforcer son portefeuille chirurgical. Les dispositifs POWERSEAL peuvent être utilisés dans de nombreuses formes d'intervention chirurgicale, y compris les procédures chirurgicales bariatriques.

- En juin 2021, Ethicon, membre des Sociétés de Dispositifs Médicaux de Johnson & Johnson, a lancé le Dispositif de Scellement des Tissus à Mâchoire Courbe ENSEAL X1 pour les procédures colorectales, gynécologiques, bariatriques et thoraciques.

Périmètre du Rapport sur le Marché de la Chirurgie Bariatrique aux États-Unis

Selon le périmètre du rapport, la chirurgie bariatrique ou chirurgie de perte de poids est utilisée comme l'une des principales procédures de traitement de l'obésité. Il s'agit généralement du dernier recours pour les patients qui n'ont pas réussi à perdre du poids par plusieurs autres moyens. Au cours de cette procédure, la taille de l'estomac est réduite soit en retirant certaines parties de l'estomac, soit en utilisant un anneau gastrique. Le Marché de la Chirurgie Bariatrique aux États-Unis est segmenté par dispositif (Dispositifs d'Assistance et Dispositifs Implantables). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'Assistance | Dispositif de Suture |

| Dispositif de Fermeture | |

| Dispositif d'Agrafage | |

| Trocarts | |

| Autres Dispositifs d'Assistance | |

| Dispositifs Implantables | Anneaux Gastriques |

| Dispositifs de Stimulation Électrique | |

| Ballons Gastriques | |

| Vidange Gastrique | |

| Autres Dispositifs |

| Par Dispositif | Dispositifs d'Assistance | Dispositif de Suture |

| Dispositif de Fermeture | ||

| Dispositif d'Agrafage | ||

| Trocarts | ||

| Autres Dispositifs d'Assistance | ||

| Dispositifs Implantables | Anneaux Gastriques | |

| Dispositifs de Stimulation Électrique | ||

| Ballons Gastriques | ||

| Vidange Gastrique | ||

| Autres Dispositifs | ||

Questions Clés Répondues dans le Rapport

Quelle est la taille du Marché de la Chirurgie Bariatrique aux États-Unis ?

La taille du Marché de la Chirurgie Bariatrique aux États-Unis devrait atteindre 0,89 milliard USD en 2025 et croître à un CAGR de 5,19% pour atteindre 1,15 milliard USD d'ici 2030.

Quelle est la taille actuelle du Marché de la Chirurgie Bariatrique aux États-Unis ?

En 2025, la taille du Marché de la Chirurgie Bariatrique aux États-Unis devrait atteindre 0,89 milliard USD.

Qui sont les acteurs clés du Marché de la Chirurgie Bariatrique aux États-Unis ?

Medtronic PLC, Johnson and Johnson (Ethicon Inc), Apollo Endosurgery, Inc, Aspire Bariatrics Inc. et Intuitive Surgical Inc sont les principales entreprises opérant sur le Marché de la Chirurgie Bariatrique aux États-Unis.

Quelles années couvre ce Marché de la Chirurgie Bariatrique aux États-Unis, et quelle était la taille du marché en 2024 ?

En 2024, la taille du Marché de la Chirurgie Bariatrique aux États-Unis était estimée à 0,84 milliard USD. Le rapport couvre la taille historique du Marché de la Chirurgie Bariatrique aux États-Unis pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du Marché de la Chirurgie Bariatrique aux États-Unis pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: