Taille et part du marché de la chirurgie bariatrique en Inde

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

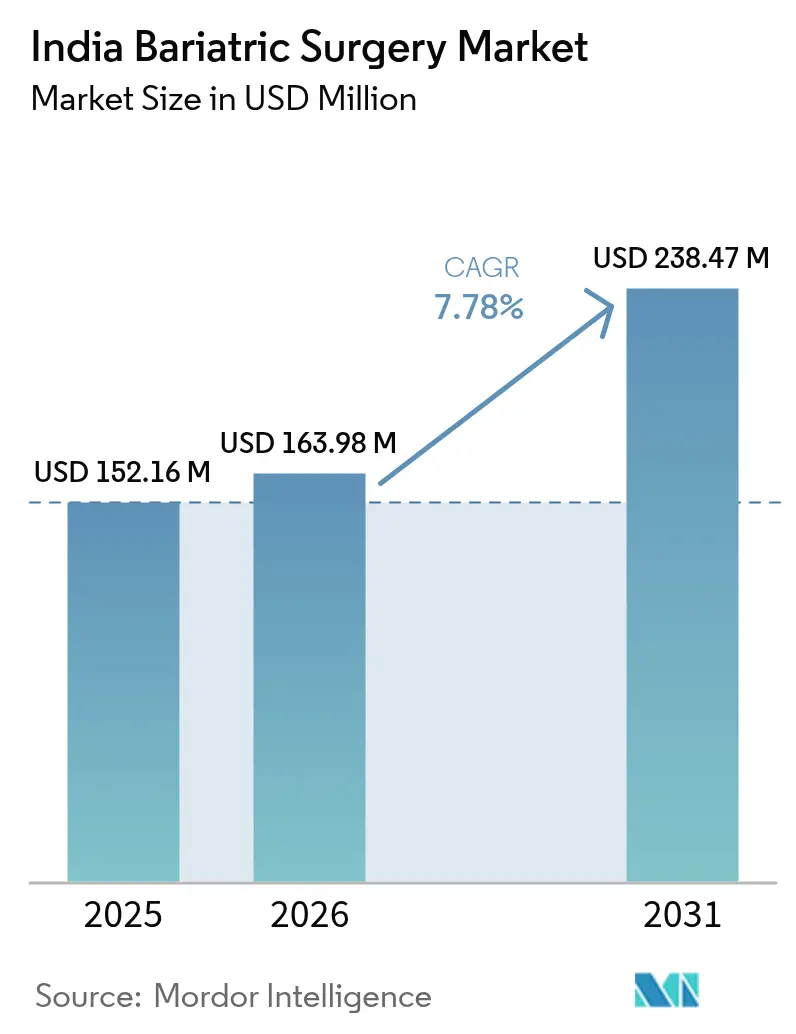

| Taille du marché de l'année de base (2025) | 152.16 Millions de dollars américains |

| Taille du Marché (2026) | 163.98 Millions de dollars américains |

| Taille du Marché (2031) | 238.47 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.78% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la chirurgie bariatrique en Inde par Mordor Intelligence

La taille du marché de la chirurgie bariatrique en Inde était évaluée à 152,16 millions USD en 2025 et devrait progresser de 163,98 millions USD en 2026 pour atteindre 238,47 millions USD d'ici 2031, à un TCAC de 7,78 % au cours de la période de prévision (2026-2031). La prévalence croissante de l'obésité en Inde, atteignant 28,6 % dans les grandes métropoles, ainsi que la progression parallèle du diabète de type 2, maintiennent un flux stable de patients éligibles. L'expansion de l'assurance médicale dans le secteur privé, portée par ICICI Lombard, Star Health et HDFC ERGO, rembourse désormais 60 à 70 % des coûts bariatriques, améliorant ainsi l'accessibilité financière. L'innovation nationale dans les agrafes laparoscopiques à faible coût, associée à une formation structurée des chirurgiens, réduit les investissements en capital pour les hôpitaux et favorise la pénétration des marchés de niveau 2. L'élan est renforcé par les touristes médicaux qui privilégient les pôles de niveau 2 tels que Pune, Ahmedabad et Kochi, attirés par des économies de coûts de 40 à 50 % par rapport aux villes de niveau 1.

Points clés du rapport

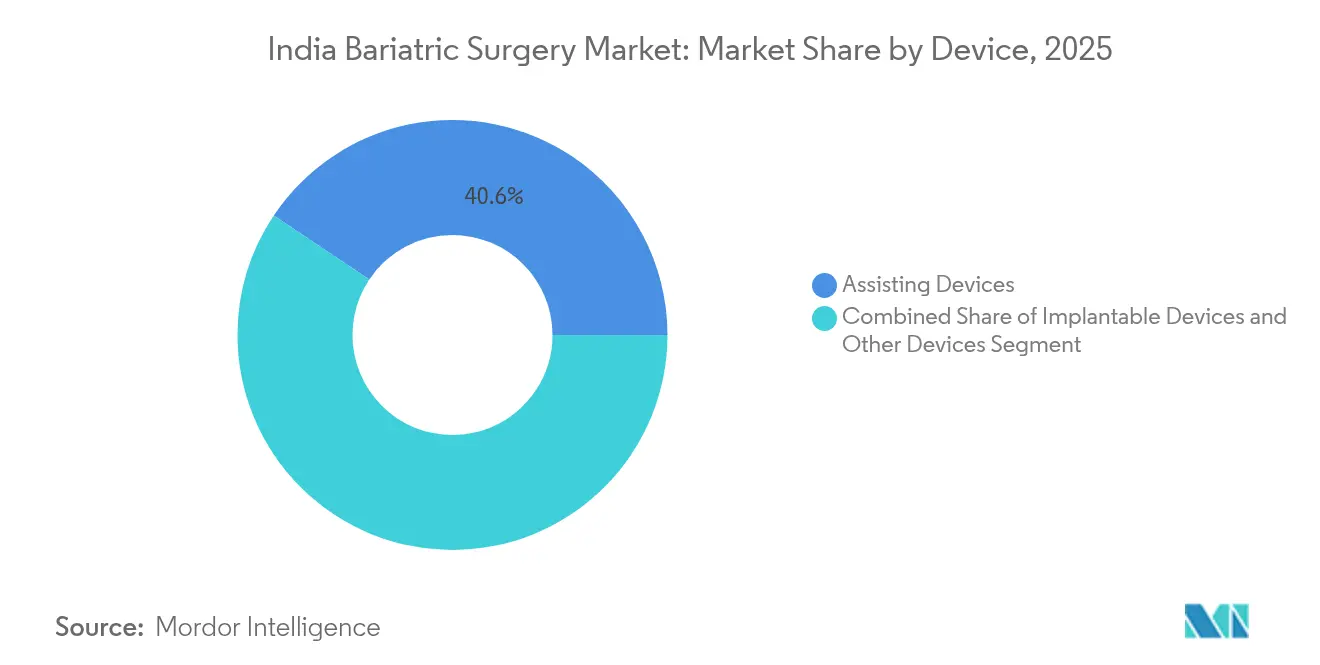

- Par dispositif, les dispositifs d'assistance ont capté 40,62 % de la part du marché de la chirurgie bariatrique en Inde en 2025. Les dispositifs implantables devraient enregistrer un TCAC de 8,97 % entre 2026 et 2031.

- Par type de procédure, les procédures restrictives ont dominé avec une part de revenus de 54,02 % en 2025, tandis que les thérapies bariatriques endoscopiques devraient croître à un TCAC de 8,18 % jusqu'en 2031.

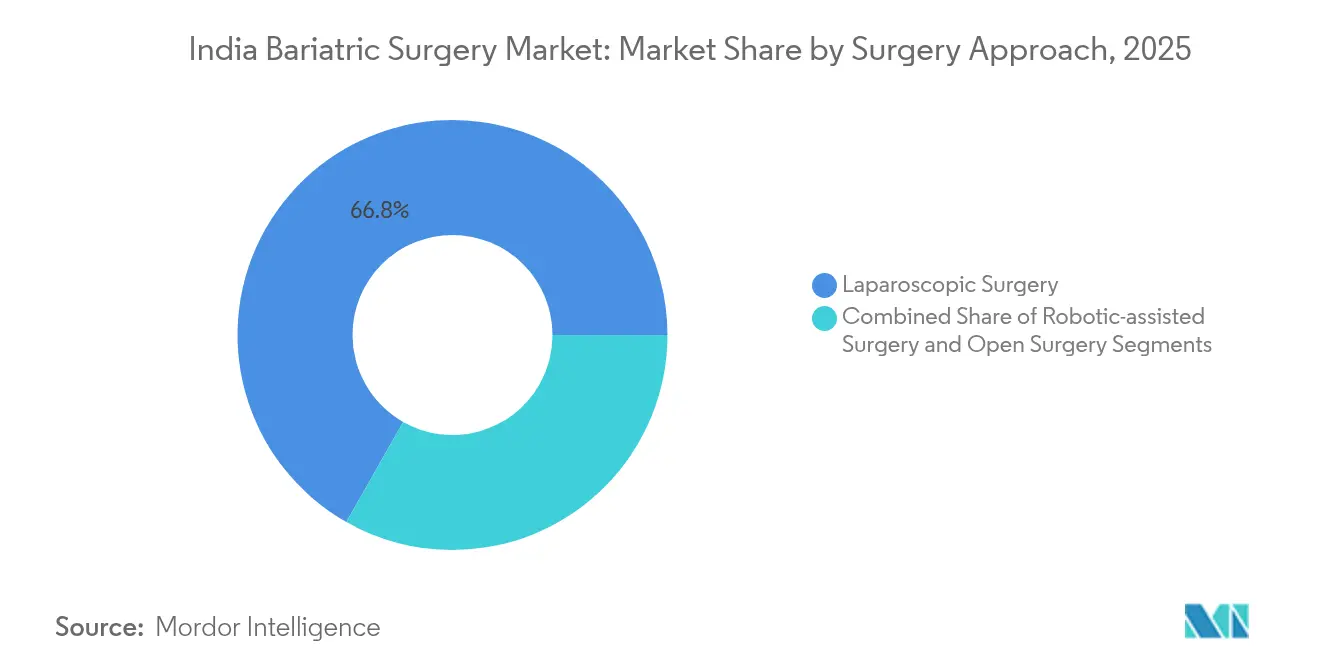

- Par approche chirurgicale, les techniques laparoscopiques représentaient 66,78 % de la taille du marché de la chirurgie bariatrique en Inde en 2025, tandis que la chirurgie assistée par robot devrait progresser à un TCAC de 8,55 % jusqu'en 2031.

- Par utilisateur final, les hôpitaux multidisciplinaires détenaient une part de 35,02 % de la taille du marché de la chirurgie bariatrique en Inde en 2025 ; les centres de chirurgie bariatrique devraient se développer à un TCAC de 9,18 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la chirurgie bariatrique en Inde

Analyse de l'impact des moteurs*

| Moteur | Impact (%) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'obésité en milieu urbain | +2.8% | Métropoles et villes de niveau 2 en expansion | Moyen terme (2 à 4 ans) |

| Prévalence croissante du diabète de type 2 et des risques cardiovasculaires | +2.1% | Inde urbaine et semi-urbaine | Long terme (≥ 4 ans) |

| Élargissement de la couverture d'assurance | +1.7% | National (adoption précoce à Mumbai, Delhi, Bangalore) | Court terme (≤ 2 ans) |

| Afflux de tourisme médical vers les pôles de niveau 2 | +1.2% | Pune, Ahmedabad, Kochi, Hyderabad | Moyen terme (2 à 4 ans) |

| Agrafes laparoscopiques nationales à faible coût | +0.4% | Pôles de fabrication au Gujarat et au Tamil Nadu | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'obésité en Inde urbaine

Les adultes urbains âgés de 20 à 39 ans affichent des taux d'obésité dépassant 32 % dans la région de Delhi NCR, générant une demande soutenue pour la chirurgie métabolique. Les employeurs dans les pôles technologiques tels que Bengaluru, Hyderabad et Pune financent de plus en plus les procédures bariatriques pour réduire les pertes de productivité. Les modes de vie sédentaires, accentués après la COVID-19, génèrent des files d'attente de patients plus importantes, notamment parmi les jeunes professionnels. Les politiques de bien-être de Tata Consultancy Services et d'Infosys remboursent la chirurgie lorsque la nécessité médicale est documentée. Ces avantages d'entreprise favorisent des partenariats hôpital-employeur qui orientent directement les patients assurés vers des centres chirurgicaux accrédités.

Prévalence croissante du diabète de type 2 et des comorbidités cardiovasculaires

L'Inde a recensé 77,2 millions de diabétiques de type 2 en 2024 ; 65 % remplissent également les critères d'obésité. Le Conseil indien de la recherche médicale préconise désormais la chirurgie bariatrique pour un IMC > 32,5 kg/m², ajoutant immédiatement 15 millions de candidats potentiels[1]Conseil indien de la recherche médicale, "Déclaration de consensus sur la chirurgie bariatrique pour le diabète de type 2," icmr.gov.in. La gastrectomie en manchon permet une rémission du diabète dans 78 % des cas en un an, incitant les endocrinologues à orienter les patients plus tôt. Les cardiologues observent des événements coronariens chez 42 % des diabétiques obèses non traités dans les cinq ans, renforçant l'urgence chirurgicale. Les comités de référence inter-spécialités dans les hôpitaux de référence standardisent le dépistage des patients pour accélérer les volumes de procédures.

Élargissement de la couverture d'assurance pour les procédures bariatriques

Depuis 2024, ICICI Lombard, Star Health et HDFC ERGO remboursent la chirurgie bariatrique lorsque les seuils d'IMC et de comorbidité sont atteints, réduisant les dépenses des patients de 4 000 à 6 000 USD à 1 200 à 2 000 USD. Les projets pilotes Ayushman Bharat en Uttar Pradesh et au Gujarat pourraient étendre l'éligibilité à 500 millions de résidents. Les polices de groupe d'entreprises de Wipro et de HCL Technologies reflètent ce changement, élargissant le bassin d'assurés dans les villes de niveau 2 où le revenu disponible est plus faible mais le fardeau de la maladie est élevé. La simplification des processus de préautorisation réduit les délais d'attente, permettant une programmation chirurgicale plus rapide.

Essor du tourisme médical pour la chirurgie métabolique dans les villes de niveau 2

Les patients internationaux représentent désormais jusqu'à 30 % des volumes bariatriques dans les centres de Pune, Ahmedabad et Kochi[2]Ministère du Tourisme, "Tourisme médical dans les villes de niveau 2," tourism.gov.in. Les vols directs depuis Dubaï, Singapour et Colombo réduisent le temps de trajet, tandis que les tarifs forfaitaires restent inférieurs de 40 à 50 % à ceux des hôpitaux de niveau 1. Apollo Hospitals à Ahmedabad et Fortis Mohali commercialisent activement des forfaits de chirurgie robotique groupés, exploitant les procédures de visa moins contraignantes. Les gouvernements locaux accordent des visas médicaux en 48 heures, encourageant le voyage avec accompagnateur et les séjours prolongés, ce qui stimule les dépenses annexes en hôtels et transports locaux.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé des procédures | -1.8% | National, plus prononcé dans les villes de niveau 2 et de niveau 3 | Moyen terme (2 à 4 ans) |

| Sensibilisation limitée au sein de la population obèse | -1.2% | Zones rurales et semi-urbaines, segments socioéconomiques inférieurs | Long terme (≥ 4 ans) |

| Faible adhérence au suivi postopératoire | -0.8% | National, avec des lacunes plus importantes là où la continuité des soins est limitée | Long terme (≥ 4 ans) |

| Perturbations de la chaîne d'approvisionnement en cartouches d'insufflation de CO₂ | -0.6% | À l'échelle nationale, notamment dans les réseaux hospitaliers dépendants des importations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coût élevé des procédures

La facturation moyenne d'une chirurgie bariatrique reste de 4 000 à 6 000 USD, dépassant le revenu annuel du ménage pour 70 % des patients éligibles. Les dépenses liées aux dispositifs représentent un tiers de la facture, les frais généraux hospitaliers constituant 40 à 45 % supplémentaires. Bien que des NBFC telles que Bajaj Finserv proposent des mensualités sans intérêt sur 12 à 36 mois, l'adhésion ne couvre que 15 % des cas. Les franchises d'assurance et les délais de carence prolongent les cycles de décision. La baisse progressive des prix de la part des fabricants nationaux d'agrafes atténue une partie du fardeau, mais ne compense pas encore les frais des systèmes robotiques haut de gamme dans les centres de référence.

Sensibilisation limitée au sein de la population obèse

Seulement 23 % des Indiens obèses reconnaissent la chirurgie bariatrique comme une intervention viable. Les agents de santé ruraux évoquent rarement la chirurgie métabolique ; la stigmatisation autour des « opérations de perte de poids » persiste. Les barrières linguistiques entravent la diffusion numérique, avec peu d'explications en langues vernaculaires sur les critères d'éligibilité. Les médecins de premier recours orientent rarement les patients avant l'apparition de complications secondaires, limitant l'intervention précoce. Les plateformes de santé numérique Practo et 1mg mènent des campagnes ciblées, mais leur portée géographique est concentrée sur les grandes villes, retardant l'adoption dans les districts périphériques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par dispositif : les dispositifs d'assistance stimulent la demande actuelle

Les dispositifs d'assistance ont représenté 40,62 % des revenus de 2025, portés par l'utilisation généralisée d'agrafes laparoscopiques et de plateformes énergétiques dans les procédures restrictives. Ce segment bénéficie d'un nombre élevé de procédures et de cycles de demande de dispositifs à usage unique, assurant des ventes récurrentes aux hôpitaux. La taille du marché de la chirurgie bariatrique en Inde pour les solutions d'assistance devrait progresser à un TCAC de 7,12 % à mesure que les établissements de niveau 2 adoptent des kits standardisés. Johnson & Johnson's Ethicon conserve le leadership, mais les agrafes locales de Meril, proposées à un prix inférieur de 30 %, gagnent des parts au sein des hôpitaux publics. La dépendance aux importations pour les insufflateurs de CO₂ expose les chaînes d'approvisionnement à la volatilité des devises, stimulant l'intérêt pour les alternatives nationales.

Les dispositifs implantables représentent la catégorie à la croissance la plus rapide, avec un TCAC de 8,97 %, portée par les anneaux gastriques réversibles et les ballons intragastriques de nouvelle génération. Les patients plus jeunes privilégient les solutions ajustables, reportant les résections irréversibles. Les systèmes d'anneau de Medtronic dominent, mais les introductions de ballons, notamment l'Orbera365 de Boston Scientific, accélèrent l'adoption parmi les cohortes d'IMC 30-35 après approbation du CDSCO. L'écart de part de marché de la chirurgie bariatrique en Inde entre les produits d'assistance et les produits implantables se réduira à mesure que les payeurs remboursent les implants moins invasifs dans le cadre des tableaux de couverture mis à jour.

Les dispositifs de deuxième ligne, notamment les scalpels énergétiques à usage unique, bénéficient d'une préférence croissante en raison des exigences en matière de contrôle des infections. Les dispositifs harmoniques jetables fabriqués localement selon la norme ISO 13485 promettent des économies de coûts, bien que les comités cliniques évaluent les protocoles de réutilisation pour modérer les dépenses en consommables. Les hôpitaux qui négocient des contrats groupés à long terme obtiennent des remises de 15 à 20 %, améliorant la capture des marges dans la tarification forfaitaire.

Par type de procédure : les procédures restrictives dominent le marché

Les procédures restrictives ont représenté 54,02 % de l'ensemble des cas de chirurgie bariatrique en Inde en 2025, la gastrectomie en manchon constituant à elle seule 70 % de l'activité. La durée opératoire plus courte de la gastrectomie en manchon et son profil de sortie en 2 à 3 jours séduisent les centres à fort volume. Les améliorations cumulatives du renforcement de la ligne d'agrafes ont réduit les taux de fuites en dessous de 1,5 %, renforçant la confiance des chirurgiens. La taille du marché de la chirurgie bariatrique en Inde liée aux méthodes restrictives devrait progresser à un TCAC de 7,74 % jusqu'en 2031, en phase avec l'acceptation continue par les assurances.

Les thérapies bariatriques endoscopiques enregistrent un TCAC de 8,18 %, catalysées par les approbations du ballon Orbera et l'adoption précoce de la gastroplastie en manchon endoscopique. Ces options mini-invasives ciblent les patients précédemment réticents à la chirurgie, permettant un traitement ambulatoire avec sortie le jour même. Les fabricants de dispositifs collaborent avec les sociétés de gastroentérologie pour élargir la formation accréditée, élargissant ainsi le vivier de praticiens. Les hôpitaux se différencient par des services de bien-être groupés, notamment le conseil diététique, pour capter des revenus annexes.

Les techniques mal-absorptives, notamment la dérivation biliopancréatique avec switch duodénal (BPD/DS), persistent dans les hôpitaux universitaires spécialisés en raison de leurs exigences plus élevées en matière de suivi nutritionnel. Le bypass gastrique en Y de Roux — combinant des attributs restrictifs et mal-absorptifs — assure une rémission du diabète chez plus de 80 % des patients indiens, orientant les références des endocrinologues. Cependant, les protocoles de supplémentation vitaminique à long terme tempèrent sa part de volume.

Par approche chirurgicale : leadership laparoscopique et croissance robotique

La laparoscopie demeure l'approche dominante, captant 66,78 % des volumes de procédures de 2025 grâce à la maîtrise éprouvée des chirurgiens et aux nombreux programmes de formation de l'Association des chirurgiens de l'Inde. La taille du marché de la chirurgie bariatrique en Inde liée aux kits laparoscopiques continuera de progresser, bien qu'à un TCAC modéré de 6,55 % à mesure que la conversion aux systèmes robotiques s'accélère.

La chirurgie assistée par robot est la modalité à la croissance la plus rapide, affichant un TCAC de 8,55 % jusqu'en 2031. Quarante-cinq systèmes da Vinci sont opérationnels à l'échelle nationale, principalement dans les hôpitaux privés de niveau 1 cherchant à se différencier auprès des payeurs étrangers. L'alliance de formation d'Intuitive Surgical avec Apollo Hospitals vise 200 certifications de chirurgiens par an. Malgré des coûts de procédure supérieurs de 40 à 50 % à la laparoscopie, les données sur les taux d'infection des plaies plus faibles et l'ambulation plus rapide convainquent les patients aisés, nationaux et étrangers. Les centres tertiaires publics de Delhi et de Chandigarh ont acquis des robots à double console pour démocratiser l'accès parmi les résidents en chirurgie.

L'utilisation de la chirurgie ouverte diminue, limitée aux révisions complexes et aux adhérences à haut risque. Les fournisseurs de dispositifs ne font plus de la chirurgie ouverte une priorité de développement de produits, réorientant leurs ressources de R&D vers des agrafes intelligentes compatibles avec les bras robotiques. Les autorités réglementaires imposent une accréditation aux opérateurs de consoles robotiques, exigeant un encadrement structuré et minimisant les événements indésirables.

Par utilisateur final : les hôpitaux multidisciplinaires dominent le marché

Les hôpitaux multidisciplinaires ont fourni 35,02 % de la demande en dispositifs en 2025, grâce à des unités de soins intensifs intégrées, des cliniques d'endocrinologie et de radiologie. L'agrément par les assureurs favorise ces grands systèmes en raison de leurs protocoles établis de gestion des risques. Les accords forfaitaires avec les facilitateurs du tourisme médical orientent les patients étrangers vers leurs plateaux techniques robotiques, stimulant une consommation de dispositifs à marges plus élevées.

Les centres de chirurgie bariatrique, souvent des établissements monospécialisés, enregistreront le meilleur TCAC du segment à 9,18 %, portés par la prévalence croissante dans les villes de niveau 2. Ces centres capitalisent sur des structures de personnel allégées, permettant des tarifs de procédure inférieurs de 20 à 30 % à ceux des hôpitaux métropolitains. Leur marketing dédié met en avant des délais d'attente plus courts et la continuité des soins par le chirurgien. L'accréditation par le Conseil national de la chirurgie bariatrique, lancé en 2025, formalisera les normes de qualité et renforcera la confiance des patients.

Les centres chirurgicaux ambulatoires (CSA) s'imposent comme des lieux rentables pour les poses de ballons et les gastroplasties en manchon endoscopiques. Les protocoles de sortie le jour même réduisent les coûts d'hébergement, et la simplification de l'accréditation accélère le démarrage dans les bassins de recrutement suburbains. Les fabricants de dispositifs regroupent des kits endoscopiques avec des contrats de service adaptés aux contraintes de trésorerie des CSA, favorisant une adoption plus large.

Paysage concurrentiel

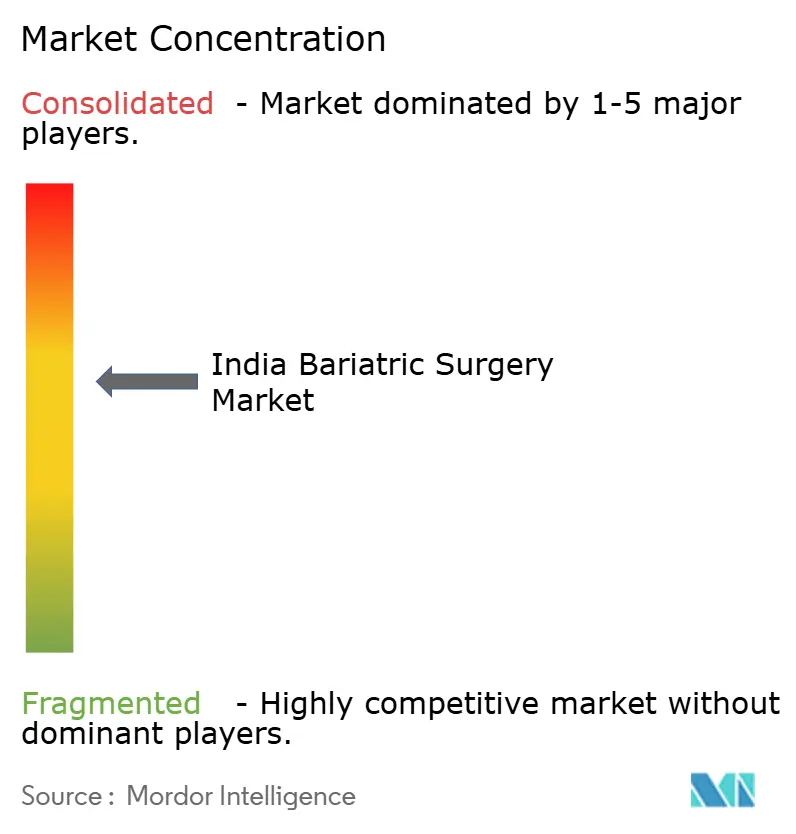

Le marché de la chirurgie bariatrique en Inde présente une concentration modérée : les cinq premiers fournisseurs ont capté 55 % des revenus en 2024. Medtronic domine les implantables, porté par sa franchise d'anneaux gastriques et ses investissements précoces dans l'éducation des médecins. Johnson & Johnson's Ethicon domine les dispositifs d'assistance, notamment les agrafes laparoscopiques, grâce à un large réseau hospitalier et à des laboratoires de formation locaux. Boston Scientific capitalise sur le segment des ballons endoscopiques à la croissance la plus rapide, aidé par la récente approbation de l'Orbera365.

Les fournisseurs nationaux réduisent l'écart technologique. Meril Life Sciences a dévoilé des agrafes intelligentes fabriquées localement en 2025 après avoir acquis l'allemand Endocon, réduisant les coûts de production et obtenant la certification CE. Staan Bio-Med Engineering a obtenu la certification ISO 13485 pour son usine d'Ahmedabad, ouvrant la voie aux exportations européennes qui augmentent les volumes et réduisent les coûts unitaires nationaux. Ces entreprises sont compétitives sur les prix, offrant des économies de 25 à 30 % qui séduisent les hôpitaux publics et les patients payants.

La différenciation repose sur la portée de la distribution et les portefeuilles multiprocédures. Les fournisseurs qui regroupent dispositifs énergétiques, agrafes et trocarts obtiennent des contrats d'achat exclusifs avec les centres à fort volume, protégeant leur part face aux concurrents mono-produits. Parallèlement, Intuitive Surgical exploite son parc installé de da Vinci pour imposer ses agrafes robotiques propriétaires, créant un sous-segment haut de gamme. Les grands groupes mondiaux localisent de plus en plus leur assemblage pour éviter les droits d'importation — l'usine de Medtronic à Pune pour 25 millions USD illustre cette stratégie, promettant des économies de coûts de 40 % et des délais de livraison plus courts.

Les alliances stratégiques s'intensifient. BD s'associe à des fabricants sous contrat indiens pour assembler des joints de trocarts, assurant la continuité de l'approvisionnement face aux perturbations maritimes. Olympus crée un centre de service à Bangalore pour garantir une disponibilité des dispositifs de 24 heures pour les plateaux d'endoscopie, critère déterminant dans les évaluations d'appels d'offres hospitaliers. Des accords de licence croisée autour des systèmes de stérilisation d'instruments réutilisables pourraient émerger à mesure que les fabricants d'équipements d'origine recherchent des accréditations en matière de durabilité et des gains d'efficacité économique.

Leaders du secteur de la chirurgie bariatrique en Inde

Johnson and Johnson

Medtronic PLC

Conmed Corporation

B. Braun SE

Apollo Endosurgery Inc (Boston Scientific)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2025 : Max Healthcare et Medtronic ont inauguré conjointement le laboratoire de compétences Max-Medtronic au Max Super Specialty Hospital de Saket, Nouvelle-Delhi. Cette installation de pointe vise à renforcer la formation aux techniques chirurgicales mini-invasives. Cette collaboration illustre leur engagement en faveur de l'excellence clinique et de la formation médicale. Le laboratoire de compétences devrait bénéficier aux professionnels de santé en offrant des opportunités de formation avancée.

- Juillet 2025 : SS Innovations a annoncé la réalisation de la première télé-chirurgie robotique au monde pour la perte de poids à l'aide de son système chirurgical robotique SSi Mantra 3. Cette percée marque une avancée significative dans la chirurgie mini-invasive, permettant des procédures chirurgicales à distance. Cet événement met en lumière l'innovation de l'entreprise dans la technologie chirurgicale robotique. L'annonce a été faite récemment, illustrant une étape majeure en robotique médicale.

Périmètre du rapport sur le marché de la chirurgie bariatrique en Inde

Selon le périmètre du rapport, la chirurgie bariatrique, ou chirurgie de perte de poids, est utilisée comme l'une des principales procédures thérapeutiques pour traiter l'obésité. Il s'agit généralement du dernier recours pour les patients qui n'ont pas réussi à perdre du poids par d'autres moyens. Au cours de cette procédure, la taille de l'estomac est réduite soit en retirant certaines parties de l'estomac, soit en utilisant un anneau gastrique. Le marché de la chirurgie bariatrique en Inde est segmenté par type de dispositif (dispositifs d'assistance (dispositif de suture, dispositif de fermeture, dispositif d'agrafage et autres dispositifs d'assistance), dispositifs implantables et autres dispositifs). Le rapport offre la valeur (en millions USD) pour les segments ci-dessus.

| Dispositifs d'assistance | Dispositifs de suture |

| Dispositifs de fermeture | |

| Dispositifs d'agrafage | |

| Autres dispositifs d'assistance | |

| Dispositifs implantables | |

| Autres dispositifs |

| Procédures restrictives |

| Procédures mal-absorptives (BPD/DS) |

| Procédures combinées (bypass gastrique en Y de Roux) |

| Thérapies bariatriques endoscopiques |

| Chirurgie laparoscopique |

| Chirurgie assistée par robot |

| Chirurgie ouverte |

| Hôpitaux multidisciplinaires |

| Centres de chirurgie bariatrique |

| Centres chirurgicaux ambulatoires |

| Par dispositif | Dispositifs d'assistance | Dispositifs de suture |

| Dispositifs de fermeture | ||

| Dispositifs d'agrafage | ||

| Autres dispositifs d'assistance | ||

| Dispositifs implantables | ||

| Autres dispositifs | ||

| Par type de procédure | Procédures restrictives | |

| Procédures mal-absorptives (BPD/DS) | ||

| Procédures combinées (bypass gastrique en Y de Roux) | ||

| Thérapies bariatriques endoscopiques | ||

| Par approche chirurgicale | Chirurgie laparoscopique | |

| Chirurgie assistée par robot | ||

| Chirurgie ouverte | ||

| Par utilisateur final | Hôpitaux multidisciplinaires | |

| Centres de chirurgie bariatrique | ||

| Centres chirurgicaux ambulatoires |

Questions clés abordées dans le rapport

Quelle est la taille du marché de la chirurgie bariatrique en Inde en 2026 ?

Le secteur est évalué à 163,98 millions USD en 2026 et devrait atteindre 238,47 millions USD d'ici 2031.

Quel est le TCAC attendu pour les dispositifs de chirurgie bariatrique en Inde ?

Le marché devrait croître à un TCAC de 7,78 % sur la période 2026-2031.

Quelle catégorie de dispositifs domine actuellement les ventes ?

Les dispositifs d'assistance, portés par les agrafes laparoscopiques et les plateformes énergétiques, détenaient une part de revenus de 40,62 % en 2025.

Quelles zones géographiques connaissent la croissance la plus rapide des procédures ?

Les villes de niveau 2 telles que Pune, Ahmedabad et Kochi progressent de 11 à 14 % par an grâce au tourisme médical et à des prix plus compétitifs.

Comment les évolutions de l'assurance affectent-elles l'adoption ?

L'élargissement de la couverture par les principaux assureurs rembourse désormais 60 à 70 % des coûts, réduisant les dépenses à la charge des patients et accélérant l'adoption, notamment dans les marchés de niveau 2.

Qui sont les principaux acteurs du marché ?

Medtronic, Johnson & Johnson's Ethicon et Boston Scientific ont ensemble capté environ 55 % des revenus des dispositifs en 2024.

Dernière mise à jour de la page le: