Taille et Part du Marché des Stablecoins

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

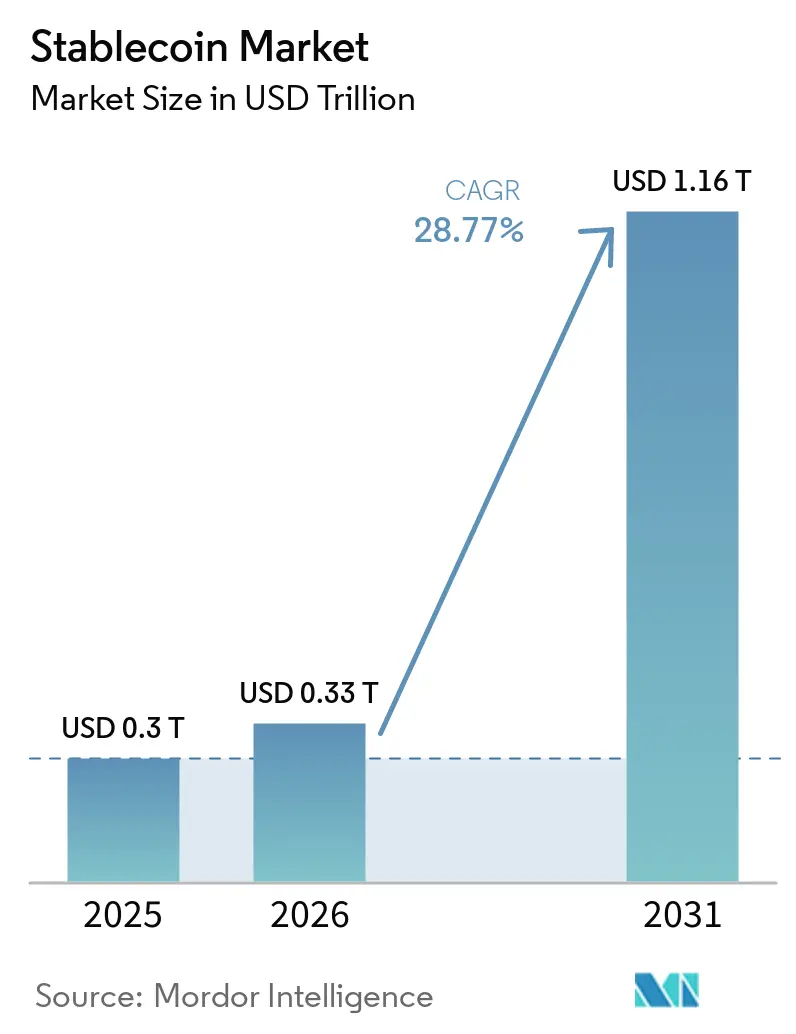

| Taille du Marché (2026) | 0.33 Trillions de dollars américains |

| Taille du Marché (2031) | 1.16 Trillions de dollars américains |

| Taux de croissance (2026 - 2031) | 28.77% CAGR |

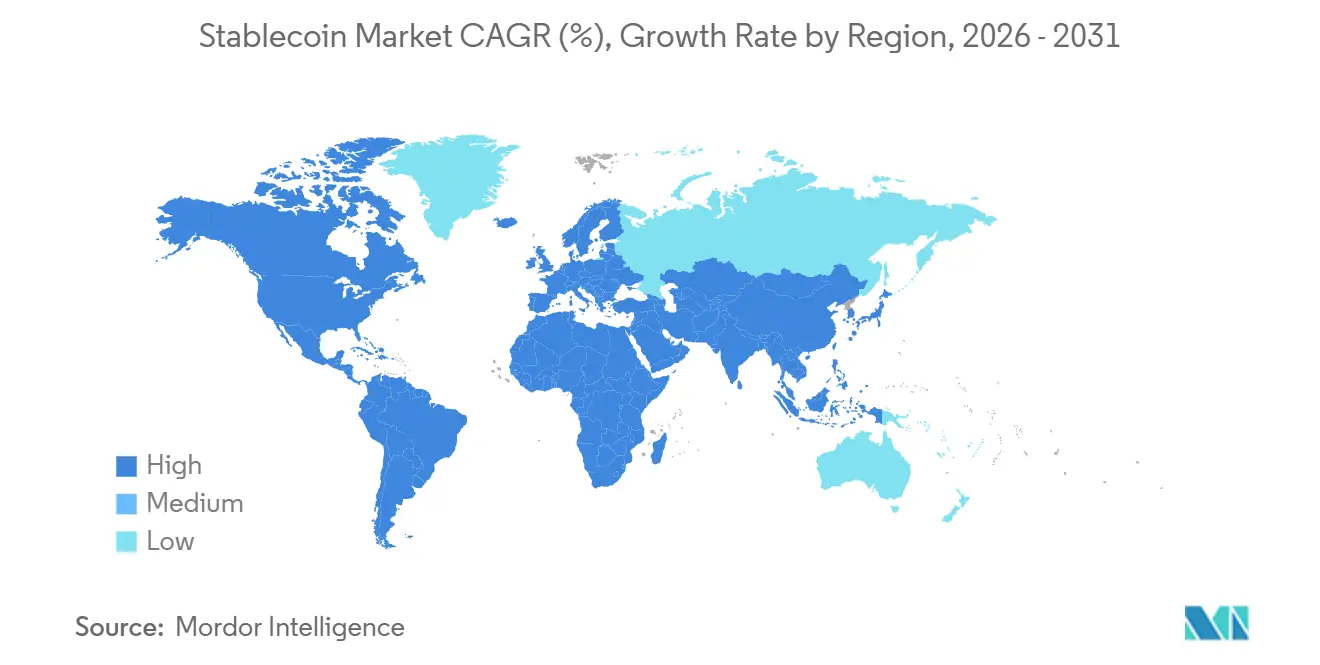

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

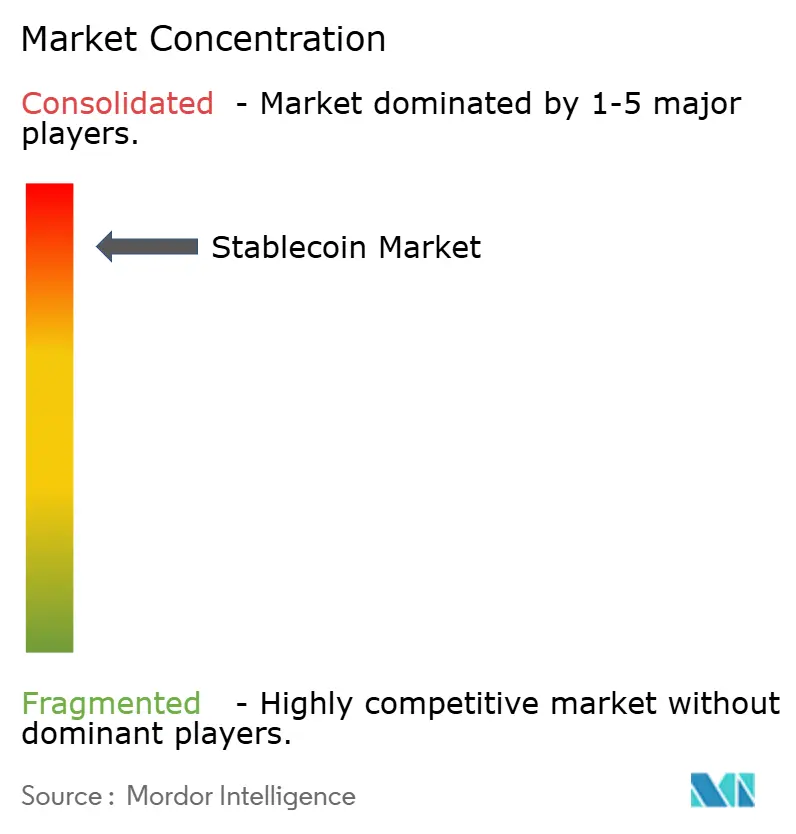

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Stablecoins par Mordor Intelligence

La taille du marché des stablecoins devrait passer de 0,3 billion USD en 2025 à 0,33 billion USD en 2026 et devrait atteindre 1,16 billion USD d'ici 2031 à un CAGR de 28,77 % sur la période 2026-2031.

Le marché des stablecoins évolue d'un outil principalement utilisé dans les échanges de cryptomonnaies vers une couche de règlement plus large pour les opérations de trésorerie, les paiements commerciaux transfrontaliers et le commerce numérique. Les avancées réglementaires aux États-Unis et en Europe réduisent l'incertitude en matière de conformité et élargissent la base d'utilisateurs potentiels pour les émetteurs qui respectent les normes de réserve, de divulgation et de gouvernance. L'adoption par les entreprises devient également plus opérationnelle en 2026, à mesure que les plateformes de trésorerie et les prestataires de paiement connectent le règlement en stablecoins aux flux de travail commerciaux existants et aux réseaux de paiement. Le marché des stablecoins reste concentré autour des plus grands émetteurs, mais de nouveaux produits émanant de sociétés de paiement, de banques et d'entreprises natives de la cryptomonnaie élargissent le champ concurrentiel dans les niches réglementées et orientées vers les institutions. La croissance se heurte encore à des limites liées aux préoccupations concernant la transparence des réserves et la fragmentation des licences, mais ces mêmes lacunes créent des opportunités pour les émetteurs conformes, les prestataires de conservation et les entreprises d'infrastructure de paiement à mesure que la mise en œuvre progresse.

Principaux Enseignements du Rapport

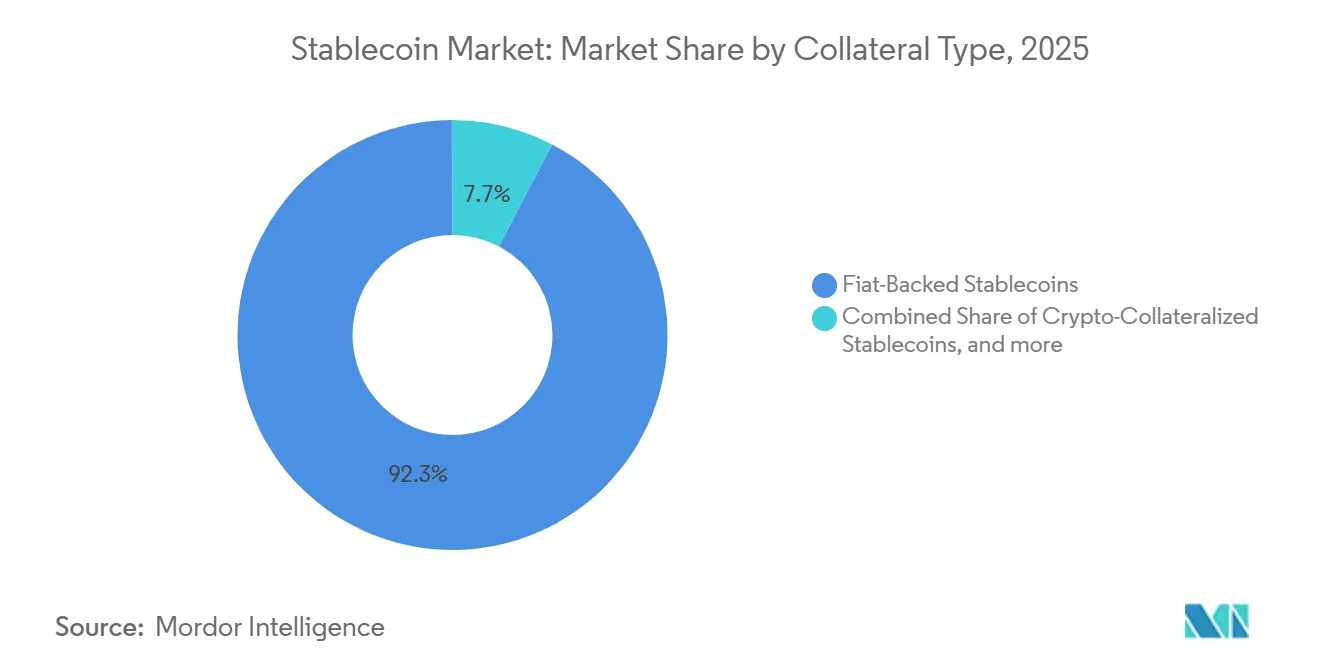

- Par type de garantie, les stablecoins adossés à des monnaies fiduciaires ont capturé 92,3 % de la part du marché des stablecoins en 2025, tandis que les formats hybrides et algorithmiques du marché des stablecoins devraient croître à un CAGR de 44,8 % jusqu'en 2031.

- Par plateforme blockchain, Tron a détenu une part de 34,9 % du marché des stablecoins en 2025, tandis que les réseaux de couche 2 devraient croître à un CAGR de 39,5 % jusqu'en 2031.

- Par application, la négociation de cryptomonnaies et la gestion de la liquidité ont représenté 47,2 % de la part du marché des stablecoins en 2025, tandis que les paiements transfrontaliers et les envois de fonds devraient croître à un CAGR de 36,5 % jusqu'en 2031.

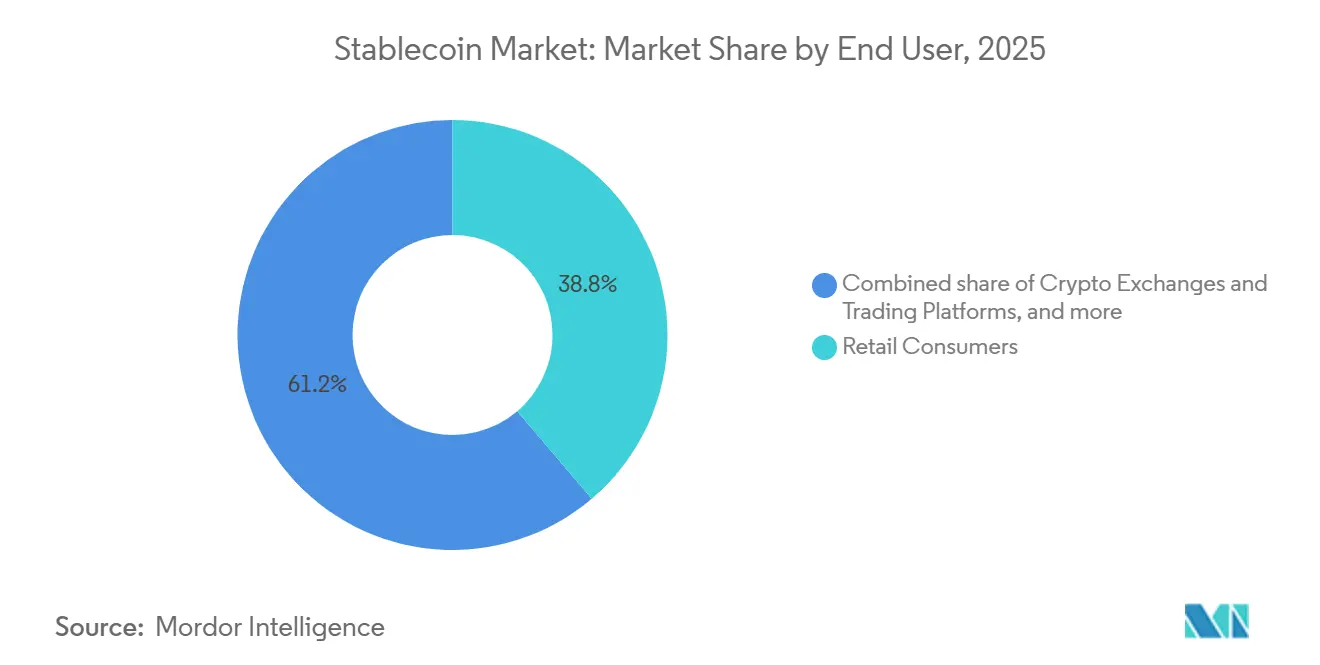

- Par utilisateur final, les consommateurs particuliers ont détenu 38,8 % de la part du marché des stablecoins en 2025, tandis que les institutions financières et les prestataires de services de paiement devraient croître à un CAGR de 34,2 % jusqu'en 2031.

- Par canal de distribution, les bourses centralisées ont représenté 59,4 % du marché des stablecoins en 2025, tandis que les passerelles de paiement et les plateformes fintech devraient croître à un CAGR de 37,3 % jusqu'en 2031.

- Par géographie, l'Asie-Pacifique a représenté 39,6 % de la taille du marché des stablecoins en 2025, tandis que le Moyen-Orient et l'Afrique sur le marché des stablecoins devraient croître à un CAGR de 35,6 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Stablecoins

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande Croissante de Règlement Transfrontalier en Temps Réel | +5.5% | Mondial, avec des gains précoces concentrés au Moyen-Orient et en Afrique, en Asie du Sud et en Amérique Latine | Court terme (≤ 2 ans) |

| Pont de Liquidité pour la Négociation de Cryptomonnaies et la DeFi | +4.8% | Mondial, concentré en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Clarté Réglementaire pour les Stablecoins Adossés à des Réserves | +6.2% | Amérique du Nord et Europe, avec des retombées vers l'Asie-Pacifique et le Moyen-Orient et l'Afrique | Court terme (≤ 2 ans) |

| Économie du Rendement des Réserves Soutenant l'Échelle des Émetteurs | +3.9% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Trésorerie sur Chaîne et Gestion de Trésorerie pour les Entreprises | +4.1% | Amérique du Nord, Europe et cœur de l'Asie-Pacifique, avec des retombées vers le Moyen-Orient et l'Afrique | Moyen terme (2-4 ans) |

| Segmentation du Risque des Stablecoins Synthétiques et Demande de Rendement | +3.2% | Mondial, avec des gains précoces sur les marchés actifs en DeFi | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande Croissante de Règlement Transfrontalier en Temps Réel

Les frictions liées aux paiements transfrontaliers continuent de soutenir le marché des stablecoins, car les rails de stablecoins peuvent régler à tout moment et réduire la dépendance aux chaînes de banque correspondante plus lentes. Cela importe surtout dans les corridors où les frais de transfert, les délais de règlement et l'accès limité aux devises étrangères rendent encore les systèmes traditionnels coûteux, tant pour les particuliers que pour les entreprises. Le marché des stablecoins bénéficie également du fait que l'économie des corridors compte souvent davantage que la réglementation formelle dans les environnements d'adoption précoce, notamment là où les utilisateurs privilégient la rapidité et le coût à la complexité du produit. Le Réseau de Paiements de Circle a déclaré 8,3 milliards USD de volume de transactions annualisé au 31 mars 2026, après avoir élargi la connectivité de paiement en monnaie fiduciaire via de nouveaux corridors, notamment le Brésil et le Nigéria[1]Circle, "Nium and Circle to Connect USDC Settlement with Global Payouts," Circle Pressroom, circle.com. Cela crée un avantage pour les émetteurs et les partenaires capables de combiner des routes blockchain à faible coût avec une infrastructure de retrait local fiable dans les corridors de paiement B2B et d'envois de fonds à fort volume.

Clarté Réglementaire pour les Stablecoins Adossés à des Réserves

La clarté réglementaire constitue un soutien majeur pour le marché des stablecoins, car les utilisateurs institutionnels attendaient des attentes plus claires en matière de réserves, d'attestations, de conservation et de supervision des émetteurs. Le GENIUS Act aux États-Unis et le MiCA en Europe établissent le premier cadre de conformité à grande échelle pour les stablecoins de paiement, modifiant la manière dont les bourses, les banques et les sociétés de paiement évaluent leurs partenaires de distribution. Le marché des stablecoins se distingue désormais plus clairement entre les émetteurs qui respectent des normes d'exploitation formelles et ceux qui s'appuient encore sur des zones grises réglementaires. Cette distinction affecte les inscriptions sur les plateformes, les partenariats avec les entreprises et la volonté des grandes institutions financières d'intégrer les stablecoins dans les produits destinés aux clients. Le résultat concret est que la conformité devient un avantage de distribution plutôt qu'une simple exigence légale, remodelant le positionnement concurrentiel sur l'ensemble du marché des stablecoins.

Trésorerie sur Chaîne et Gestion de Trésorerie pour les Entreprises

L'adoption de la trésorerie par les entreprises devient un moteur de plus en plus visible du marché des stablecoins en 2026, à mesure que les entreprises passent des tests aux flux de travail opérationnels en direct. Kyriba a annoncé une collaboration avec Circle le 28 avril 2026 pour intégrer l'USDC dans les systèmes de trésorerie, permettant aux utilisateurs d'entreprise de gérer la liquidité et le règlement interentreprises dans le cadre des processus financiers existants. Le 8 juin 2026, Ledger et Mantu ont déployé des flux de paiement de trésorerie en stablecoins en direct au sein du Système de Gestion de Trésorerie de Kyriba, en utilisant les rails réglementés de Fipto pour les paiements aux fournisseurs et les transferts interentreprises transfrontaliers[2]Fipto, "Ledger and Mantu Deploy Enterprise Stablecoin Treasury via Kyriba, Powered by Fipto," Fipto, fipto.com. Le marché des stablecoins bénéficie de ces déploiements car ils démontrent que les équipes de trésorerie peuvent utiliser le règlement en continu sans reconstruire entièrement leurs systèmes financiers. Ce cas d'usage est également plus sensible à la conformité que les paiements de détail, ce qui signifie que les émetteurs réglementés et les partenaires de services réglementés sont susceptibles de capter une part plus importante de la demande future des entreprises.

Pont de Liquidité pour la Négociation de Cryptomonnaies et la DeFi

La négociation de cryptomonnaies et la liquidité DeFi restent un moteur de croissance fondamental pour le marché des stablecoins, car les stablecoins continuent de fonctionner comme la principale unité de compte et couche de garantie sur les plateformes de négociation centralisées et décentralisées. Le volume de négociation trimestriel des stablecoins a dépassé 28 billions USD début avril 2026, représentant 75 % du volume global de négociation de cryptomonnaies dans le projet source, ce qui montre à quel point les stablecoins sont profondément intégrés dans l'infrastructure de marché. Le volume des transactions sur chaîne a également fortement augmenté tout au long de 2025, la réutilisation des garanties, l'activité de prêt et les stratégies de rendement maintenant la circulation des capitaux à travers les protocoles DeFi. Le marché des stablecoins est également façonné par la migration des infrastructures, les principaux émetteurs traitant de plus en plus les réseaux de couche 2 de premier plan comme des plateformes permanentes plutôt que comme des extensions temporaires des écosystèmes du réseau principal. Cela importe car l'émission native sur des chaînes évolutives peut approfondir la liquidité, réduire les frictions liées au risque de pont et renforcer le positionnement des émetteurs là où le règlement DeFi devient plus sensible aux coûts.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Lacunes en Matière de Transparence des Réserves et de Confiance dans le Remboursement | -2.1% | Mondial, plus aigu sur les marchés sans supervision formelle des émetteurs | Court terme (≤ 2 ans) |

| Fragmentation des Licences Mondiales et Charge de Conformité | -3.8% | Mondial, particulièrement en Asie-Pacifique et au Moyen-Orient et en Afrique, où les cadres sont naissants | Moyen terme (2-4 ans) |

| Pénétration Limitée des Paiements au-delà des Usages Natifs de la Cryptomonnaie | -2.4% | Marchés émergents, notamment en Amérique du Sud et en Afrique subsaharienne | Long terme (≥ 4 ans) |

| La Concentration du Marché Limite les Effets de Réseau des Nouveaux Émetteurs | -1.8% | Mondial | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en Matière de Transparence des Réserves et de Confiance dans le Remboursement

La transparence des réserves reste une limite directe pour le marché des stablecoins, car les utilisateurs institutionnels accordent encore une grande valeur à des mécanismes de remboursement clairs, à des réserves vérifiées et à des normes de reporting cohérentes. Même avec les nouvelles réglementations, la mise en œuvre n'est pas encore complète sur tous les grands marchés, ce qui signifie que de nombreux investisseurs et partenaires opérationnels s'appuient encore sur des attestations volontaires et des pratiques de divulgation inégales. Le marché des stablecoins développe donc un écart de qualité entre les plus grands émetteurs, qui adhèrent à des normes de divulgation plus strictes, et les émetteurs plus petits qui peinent à démontrer de manière cohérente la solidité de leurs réserves. Les protocoles DeFi deviennent également plus sélectifs dans leur acceptation des garanties à mesure que les outils de vérification des réserves sur chaîne gagnent en popularité, réduisant potentiellement le marché adressable pour les émetteurs qui ne parviennent pas à satisfaire des exigences de transparence croissantes. La Banque Centrale Européenne a également averti en juillet 2025 que les différences entre les règles américaines et européennes pourraient créer un arbitrage réglementaire et soulever des préoccupations systémiques si des émetteurs insuffisamment supervisés trouvaient un accès indirect aux marchés plus stricts[3]Banque Centrale Européenne, "From Hype to Hazard, What Stablecoins Mean for Europe," ECB Blog, ecb.europa.eu.

Fragmentation des Licences Mondiales et Charge de Conformité

La fragmentation des licences ajoute des coûts et des risques d'exécution au marché des stablecoins, car les émetteurs et les distributeurs doivent naviguer entre différentes règles de réserve, catégories d'émetteurs, normes de divulgation et exigences d'accès au marché selon les régions. L'Asie-Pacifique à elle seule reflète cette tension, Singapour faisant avancer un cadre de stablecoin labellisé tandis que d'autres juridictions continuent de débattre des structures d'émetteurs autorisées ou resserrent les restrictions sur l'émission privée de stablecoins. Le marché des stablecoins récompense donc l'échelle, car les grands émetteurs peuvent financer simultanément l'infrastructure juridique, de conformité, de conservation et de reporting dans plusieurs régions. Les challengers plus petits font face à un chemin plus difficile, car la distribution transfrontalière dépend désormais non seulement de la demande pour le produit, mais aussi de la capacité à satisfaire plusieurs attentes de supervision sans ralentir les délais de lancement. L'Europe a également relevé la barre d'entrée via les voies de licence MiCA, qui soutiennent la formalisation du marché mais peuvent limiter le rythme auquel les nouveaux entrants s'étendent au-delà de niches régionales ou de produits étroites.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Garantie : La Dominance des Monnaies Fiduciaires Persiste tandis que les Structures de Rendement Gagnent en Attrait Institutionnel

Les stablecoins adossés à des monnaies fiduciaires détenaient 92,3 % du marché en 2025, indiquant que les instruments en dollars adossés à des réserves définissent encore la référence pour le marché des stablecoins. L'USDT et l'USDC représentaient ensemble environ 83 % de l'offre totale, tandis que d'autres émetteurs adossés à des monnaies fiduciaires, tels que Paxos avec USDP et USDG, PayPal avec PYUSD, First Digital Trust avec FDUSD et Ripple avec RLUSD, restaient davantage axés sur des niches de conformité ciblées et institutionnelles. Ce schéma montre que la confiance, la profondeur de la liquidité et l'acceptation sur les bourses comptent encore plus que la variété des produits dans la plus grande partie du marché des stablecoins. Les stablecoins adossés à des cryptomonnaies, tels que le DAI de MakerDAO, restent structurellement importants car ils continuent de servir de garantie principale dans les systèmes de prêt et de négociation DeFi. Les jetons adossés à des matières premières, notamment Tether Gold et Paxos Gold, ont également bénéficié de la hausse des prix de l'or en 2025, et l'achat par Tether en février 2026 d'une participation de 12 % dans Gold.com pour 150 millions USD a lié la distribution d'or tokenisé plus directement à la demande de métaux précieux.

Les stablecoins hybrides et algorithmiques devraient se développer à un CAGR de 44,8 % jusqu'en 2031, ce qui en fait le segment de garantie à la croissance la plus rapide sur le marché des stablecoins. La croissance est portée par la demande de structures génératrices de rendement offrant une alternative aux modèles adossés à des réserves à rendement nul, notamment parmi les allocataires institutionnels cherchant une plus grande efficacité du capital à partir d'une exposition au dollar numérique. L'USDe d'Ethena en est un exemple clair, car il utilise une structure de dollar synthétique construite sur des positions de dérivés perpétuels delta-neutres plutôt que sur un simple stockage de réserves. La génération actuelle de produits synthétiques est matériellement différente des formats purement algorithmiques qui ont échoué en 2022, car les nouvelles conceptions sont plus segmentées en termes de risque et plus proches dans leur forme des produits de crédit structuré. Néanmoins, le marché des stablecoins fait encore face à un vide politique ici, car la réglementation n'a pas encore pleinement codifié la manière dont ces nouvelles structures devraient être supervisées, laissant de la place pour la croissance et un risque de baisse clair si la supervision se resserre brusquement.

Par Plateforme Blockchain : Tron Ancre le Volume de Détail tandis que les Réseaux de Couche 2 Restructurent l'Infrastructure de Règlement

Tron détenait une part de 34,9 % en 2025, ce qui en fait le plus grand segment de plateforme blockchain sur le marché des stablecoins. Cette position reflète ses frais de transaction très faibles et son rôle de route privilégiée pour les transferts USDT de détail dans les corridors des marchés émergents à travers l'Asie du Sud-Est, l'Afrique subsaharienne et l'Amérique Latine. Le marché des stablecoins sur Tron reste étroitement lié à l'utilité des paiements plutôt qu'à la seule spéculation, de nombreux utilisateurs s'appuyant dessus comme l'option la moins chère disponible pour les transferts transfrontaliers courants. Ethereum maintenait encore une position importante en raison de son rôle dans la DeFi institutionnelle, le règlement de haute valeur et le support d'applications plus larges. Binance Smart Chain et Solana servaient également des groupes d'utilisateurs distincts, et PYUSD sur Solana a bénéficié de frais inférieurs à un centime et d'un intérêt croissant de la part des processeurs de paiement institutionnels.

Les réseaux de couche 2 devraient croître à un CAGR de 39,5 % jusqu'en 2031, ce qui en fait le segment à la croissance la plus rapide du marché des stablecoins. Le projet source indiquait que ces réseaux traitaient plus de 1,9 million de transactions quotidiennes en 2025 et que les stablecoins représentaient plus de 70 % du volume des transactions de couche 2, soulignant le lien étroit entre l'adoption de la mise à l'échelle et l'utilisation des stablecoins. Il indiquait également que l'adoption de la couche 2 avait atteint 85 % du débit des transactions Ethereum fin 2025, tandis que Base traitait plus de 30 % des transactions en stablecoins aux États-Unis grâce à de forts volumes d'USDC. Un changement opérationnel majeur est le passage des contrats pontés à l'émission native de stablecoins sur les principaux réseaux de couche 2, et la migration d'Arbitrum de l'USDC.e vers l'USDC natif fin 2025 a reflété ce changement. Cela importe pour le marché des stablecoins car les émetteurs qui établissent une liquidité native tôt sur des chaînes évolutives peuvent défendre leur position de marché plus efficacement que les entrants tardifs qui s'appuient sur une distribution dépendante des ponts.

Par Application : La Négociation Mène par Part, les Paiements Transfrontaliers Définissent l'Agenda de Croissance

La négociation de cryptomonnaies et la gestion de la liquidité représentaient 47,2 % du marché des stablecoins en 2025, confirmant que la négociation restait la principale application. Les stablecoins continuent de servir d'actif de cotation principal pour les paires de négociation sur les bourses centralisées et de forme clé de garantie dans les protocoles de finance décentralisée. La DeFi maintenait également une position forte car le prêt, la négociation à effet de levier, le recyclage des garanties et la fourniture de rendement dépendent tous d'unités en dollars stables et transférables sur chaîne. Les déploiements de trésorerie et de gestion de trésorerie étaient plus modestes en volume mais se distinguaient comme des cas d'usage institutionnels à haute valeur ajoutée, car ils réduisaient la dépendance aux comptes pré-financés et amélioraient la vitesse de règlement dans les flux de travail commerciaux. Le commerce électronique et les paiements marchands étaient encore en développement précoce, mais le projet source notait que Grey Business avait traité 61,4 millions USD de volume de transactions B2B transfrontalières libellées en stablecoins à mi-2026, l'USDC et l'USDT représentant la plus grande part des flux sur la plateforme.

Les paiements transfrontaliers et les envois de fonds devraient croître à un CAGR de 36,5 % jusqu'en 2031, ce qui en fait l'application à la croissance la plus rapide sur le marché des stablecoins. Le projet source indiquait que les stablecoins avaient acheminé 8,6 milliards USD d'envois de fonds vers l'Asie du Sud-Est au premier semestre 2025, suggérant un déplacement actif des modèles de transfert conventionnels par virement bancaire sur les corridors clés. Ce changement est stratégiquement important car le marché des stablecoins s'étend vers un cas d'usage où les institutions financières établies sont plus susceptibles de devenir des clients ou des partenaires que des concurrents directs. Cela crée une voie pour les émetteurs réglementés pour opérer en tant que fournisseurs d'infrastructure pour les banques, les prestataires de services de paiement et les plateformes de trésorerie plutôt que de concurrencer uniquement dans les canaux natifs de la cryptomonnaie. MoneyGram et NALA ont renforcé cette direction lorsqu'ils ont annoncé un partenariat de paiement alimenté par des stablecoins le 17 avril 2026, axé sur les corridors Afrique et Asie avec un règlement quasi en temps réel et des coûts de change réduits[4]Association fintech MENA, "MoneyGram and NALA Use Stablecoins for Payouts in Africa and Asia," MENA Fintech Association, mena-fintech.org.

Par Utilisateur Final : Le Volume de Détail Ancre la Base, l'Adoption Institutionnelle Détermine la Trajectoire

Les consommateurs particuliers détenaient 38,8 % de la part du marché des stablecoins en 2025, ce qui en fait le plus grand segment d'utilisateurs finaux. Ce résultat reflétait la large base installée d'utilisateurs natifs de la cryptomonnaie qui continuent d'utiliser les stablecoins comme leur principale unité de compte pour l'activité sur les bourses, les transferts de portefeuille et les paiements sur chaîne. Le projet source notait également que les transactions mensuelles en stablecoins sont passées de 314 millions en janvier 2025 à 3,2 milliards en décembre 2025, indiquant que l'adoption par les particuliers continuait de croître même si l'utilisation institutionnelle gagnait en visibilité. Les bourses de cryptomonnaies et les plateformes de négociation continuaient de représenter un volume substantiel d'utilisateurs finaux car elles restent l'infrastructure de liquidité principale pour les flux d'émission, de négociation et de remboursement. Cela signifie que le marché des stablecoins repose encore sur une large base de particuliers et de bourses, même si sa prochaine phase de croissance est façonnée par l'adoption par les entreprises et les institutions.

Les institutions financières et les prestataires de services de paiement devraient croître à un CAGR de 34,2 % jusqu'en 2031, ce qui en fait le segment d'utilisateurs finaux à la croissance la plus rapide sur le marché des stablecoins. Visa a lancé le règlement en USDC pour les banques américaines en décembre 2025, et Mastercard a élargi son réseau en 2026 pour prendre en charge 6 stablecoins réglementés sur 6 blockchains, démontrant que les réseaux de paiement mondiaux traitent désormais les stablecoins comme une couche de règlement permanente plutôt que comme un essai à court terme. Les entreprises et les marchands élargissent également leur adoption via des cas d'usage de trésorerie et de règlement en direct, Corpay, Ledger et Mantu étant tous cités dans le projet source comme exemples de déploiements opérationnels réels en 2026. La participation des gouvernements et du secteur public reste précoce, mais les banques centrales du Japon, de Corée du Sud et des Émirats Arabes Unis surveillent les cadres de stablecoins sous licence à la fois comme compléments et comme contraintes pour les futurs plans de monnaie numérique de banque centrale. Les développeurs et les plateformes Web3 restent également des utilisateurs réguliers car les stablecoins continuent de financer la liquidité des protocoles, les garanties de contrats intelligents et les mouvements de trésorerie opérationnels dans les applications décentralisées.

Par Canal de Distribution : Les Bourses Centralisées Dominent, les Plateformes fintech Captent le Dollar Marginal

Les bourses centralisées détenaient une part de 59,4 % en 2025, ce qui en faisait le principal canal de distribution sur le marché des stablecoins. Elles restent la principale voie d'intégration pour les nouveaux utilisateurs et représentent encore la plus grande part du volume car les paires de négociation sur les bourses ancrent la liquidité et la découverte des prix. Les bourses décentralisées ont également contribué de manière significative via des pools de liquidité et des échanges de jetons, tandis que les fournisseurs de portefeuilles restaient l'interface directe pour les transferts de pair à pair et la conservation autonome. Les bureaux de gré à gré et les courtiers institutionnels conservent un rôle spécialisé car ils offrent une exécution en gros blocs, une discrétion sur les prix et une flexibilité de règlement que les carnets d'ordres publics ne peuvent pas toujours fournir efficacement. Le marché des stablecoins dépend donc encore fortement de la liquidité liée aux bourses, même si les canaux de paiement et d'entreprise deviennent plus importants.

Les passerelles de paiement et les plateformes fintech devraient croître à un CAGR de 37,3 % jusqu'en 2031, ce qui en fait la voie de distribution à la croissance la plus rapide sur le marché des stablecoins. L'intégration par Modern Treasury de l'USDC sur Base a montré comment les entreprises peuvent gérer les soldes sur chaîne aux côtés des activités ACH, virement et FedNow via une seule couche d'interface de programmation d'application, en utilisant une base de flux commerciaux de 400 milliards USD de débit citée dans le projet source. Ce type d'intégration importe car il supprime une grande partie des frictions techniques qui séparaient auparavant les opérations de paiement conventionnelles du règlement basé sur la blockchain. Circle a également lancé CPN Managed Payments le 8 avril 2026, avec Thunes, Worldline et Veem comme partenaires de lancement, afin que les banques, les fintechs, les prestataires de services de paiement et les entreprises puissent accéder au règlement en stablecoins sans gérer directement les actifs numériques. Le marché des stablecoins gagne une adoption progressive via ces interfaces familières car les entreprises sont plus susceptibles d'utiliser le règlement en stablecoins lorsqu'il apparaît comme une fonctionnalité dans les logiciels de paiement et de trésorerie existants plutôt que comme un flux de travail cryptographique distinct.

Analyse Géographique

L'Asie-Pacifique représentait 39,6 % du marché des stablecoins en 2025, ce qui en fait le plus grand marché régional. Le leadership de la région reflète une combinaison d'une forte activité d'envois de fonds, d'une participation active aux bourses, d'un comportement financier axé sur le mobile et d'un développement réglementaire précoce sur des marchés tels que Singapour, Hong Kong, la Corée du Sud et le Japon. Les flux USDT de détail sur Tron restaient particulièrement importants dans les corridors d'Asie du Sud-Est en raison des faibles frais de transaction et de la facilité d'accès répondant aux besoins des utilisateurs sensibles aux prix et des expéditeurs transfrontaliers. La Loi de Base sur les Actifs Numériques de Corée du Sud est restée bloquée jusqu'à mi-2026 car les décideurs politiques continuaient de ne pas s'entendre sur les catégories d'émetteurs devant être autorisées, retardant l'émission de stablecoins en monnaie locale et maintenant les stablecoins en dollars mondiaux plus en évidence dans l'intervalle. L'Inde, l'Indonésie, la Thaïlande, le Vietnam et la Malaisie restent également des marchés de croissance importants pour le marché des stablecoins, car les populations sous-bancarisées, la finance basée sur les smartphones et les flux d'envois de fonds significatifs continuent de soutenir l'adoption.

L'Amérique du Nord et l'Europe définissent la frontière de conformité pour le marché des stablecoins, car les deux régions façonnent les règles que les utilisateurs institutionnels sont susceptibles de suivre. Aux États-Unis, les règles finales en vertu du GENIUS Act doivent être publiées d'ici le 18 juillet 2026, la loi entrant en vigueur dans les 120 jours suivant cette date, ce qui place l'activation formelle du marché institutionnel sur une chronologie allant de fin 2026 à début 2027 dans le projet source. Tether a lancé USAT en janvier 2026 via Anchorage Digital Bank, avec des réserves détenues chez Cantor Fitzgerald, démontrant comment les principaux émetteurs préparent des structures de produits spécifiquement pour l'environnement de conformité américain. En Europe, la période de transition complète du MiCA se termine le 1er juillet 2026, et le projet source notait que 10 émetteurs avaient reçu une autorisation formelle, tandis que l'USDT avait déjà été retiré des plateformes européennes réglementées au premier trimestre 2025. La Commission Européenne a également ouvert une consultation le 20 mai 2026 pour examiner si le MiCA reste adapté à son objectif, et le projet source notait que les stablecoins en euros représentaient 774 millions EUR, soit 835,9 millions USD, contre 320 milliards USD pour les instruments libellés en dollars, soulignant l'écart actuel important entre l'activité des stablecoins en euros et en dollars.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 35,6 % jusqu'en 2031, ce qui en fait le segment régional à la croissance la plus rapide sur le marché des stablecoins. La forte dépendance aux envois de fonds, les contraintes d'accès aux devises étrangères et l'expansion de l'infrastructure des corridors soutiennent cette hausse, notamment sur les marchés liés à l'environnement réglementaire de Dubaï et aux flux de paiement des expatriés plus larges. Le marché des stablecoins gagne également du terrain aux Émirats Arabes Unis, les entreprises cherchant des voies de paiement qui réduisent la dépendance aux canaux de banque correspondante perturbés. Dans le même temps, l'Amérique du Sud, notamment le Brésil et l'Argentine, reste importante car les stablecoins liés au dollar servent d'outils pratiques dans les contextes contraints par les devises étrangères. L'Argentine était citée dans le projet source comme représentant environ 46 % des volumes locaux de stablecoins, tandis que la banque centrale du Brésil et l'écosystème fintech explorent des liens avec l'USDC et le système de paiement instantané PIX, ce qui pourrait ouvrir un large corridor institutionnel pendant la période de prévision.

Paysage Concurrentiel

Le marché des stablecoins est très concentré au niveau des émetteurs, même si la chaîne de valeur plus large reste plus diversifiée. Tether et Circle détenaient ensemble environ 83 % de l'offre totale début 2026, ce qui donnait au marché un noyau concentré malgré une liste croissante de nouveaux émetteurs, partenaires de paiement, prestataires de conservation et réseaux blockchain. La concurrence est de plus en plus façonnée par l'accès à la distribution, la crédibilité des réserves et la préparation réglementaire plutôt que par la simple émission de jetons. La stratégie de conformité de Circle lui a donné une position plus forte dans les environnements réglementés après qu'elle soit devenue le premier émetteur mondial à obtenir une conformité complète au MiCA en juillet 2024, ce qui a contribué à soutenir un changement dans lequel le volume mensuel de transactions sur chaîne de l'USDC a dépassé celui de l'USDT en avril 2026, comme indiqué dans le projet source. Le marché des stablecoins évolue donc vers une structure où la préparation juridique et la connectivité avec les entreprises comptent autant que l'échelle de liquidité.

Tether a répondu par une diversification géographique et une expansion plus large des produits, plutôt qu'en s'appuyant uniquement sur sa base USDT historique sur le marché des stablecoins. Son lancement en janvier 2026 de l'USAT pour le segment institutionnel américain, son investissement de 150 millions USD dans Gold.com et son partenariat de carte Visa adossée à l'or avec Fasset en juin 2026 montrent tous une stratégie construite autour de l'extension des formats de réserve et de l'élargissement des points d'accès à différents groupes d'utilisateurs. Circle s'est concentré plus directement sur l'infrastructure et la distribution réglementée, notamment CPN Managed Payments, les intégrations de trésorerie avec Kyriba et les partenariats qui connectent le règlement en stablecoins aux paiements locaux. L'expansion de Mastercard en 2026 pour prendre en charge plusieurs stablecoins réglementés sur plusieurs blockchains suggère également que la couche réseau se prépare à un modèle de règlement multi-émetteurs plutôt qu'à un résultat à jeton unique. Cela importe car le marché des stablecoins est de plus en plus façonné par l'interopérabilité, l'intégration logicielle et la convivialité institutionnelle, plutôt que par la seule offre de jetons.

Les opportunités d'espaces blancs restent les plus visibles dans les stablecoins en euros réglementés. Les instruments non libellés en USD tels que les produits liés à l'AED, au SGD, au BRL et à l'INR, et les rails de paiement programmables peuvent prendre en charge les flux de travail de transactions natifs à l'intelligence artificielle. Le lancement par Circle en août 2025 d'Arc, une couche 1 compatible EVM construite pour la finance native aux stablecoins et les intégrations d'agents d'intelligence artificielle, a montré comment les émetteurs se positionnent déjà pour ces prochains cas d'usage. Les entreprises de conservation et d'infrastructure opérationnelle telles qu'Anchorage Digital, BitGo et Fireblocks jouent également un rôle de gardien important, car elles déterminent quels stablecoins satisfont aux normes d'intégration institutionnelle. Le marché des stablecoins est donc susceptible de rester concentré au sommet tout en devenant plus stratifié en dessous, avec des émetteurs, des dépositaires, des réseaux de paiement et des fournisseurs de logiciels d'entreprise en concurrence pour contrôler l'accès à la prochaine phase d'adoption.

Leaders du Secteur des Stablecoins

Tether Limited

Circle Internet Financial, Inc.

PayPal Holdings, Inc.

Paxos Trust Company, LLC

Ethena Labs

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2026 : Fipto et Kyriba ont annoncé que Ledger et Mantu avaient déployé des opérations de trésorerie en stablecoins en direct au sein du Système de Gestion de Trésorerie de Kyriba en juin 2026, en utilisant les rails réglementés de Fipto — les premiers déploiements de trésorerie en stablecoins réglementés de qualité production au sein d'une plateforme de gestion de trésorerie d'entreprise, couvrant les paiements automatisés aux fournisseurs et les transferts interentreprises transfrontaliers. Cela établit un modèle reproductible pour l'adoption par les entreprises de la trésorerie de paiements numériques en stablecoins.

- Mai 2026 : Circle et Nium ont annoncé un partenariat connectant le règlement en USDC aux paiements de dernier kilomètre dans plus de 190 pays et 100 devises. Le Réseau de Paiements de Circle a déclaré 8,3 milliards USD de volume de transactions annualisé au 31 mars 2026, reflétant la montée en puissance institutionnelle rapide du CPN.

- Avril 2026 : Circle a lancé CPN Managed Payments, une plateforme de règlement en stablecoins à pile complète permettant aux prestataires de services de paiement, aux fintechs, aux banques et aux entreprises d'accéder aux rails de stablecoins sans gérer directement les actifs numériques, avec Thunes, Worldline et Veem comme partenaires de lancement. Le volume de règlement cumulatif sur chaîne de l'USDC a dépassé 70 billions USD au mars 2026, le volume sur chaîne du quatrième trimestre 2025 approchant 12 billions USD.

- Avril 2026 : Kyriba et Circle ont annoncé une collaboration pour intégrer les capacités de l'USDC au sein de la plateforme de gestion de trésorerie de Kyriba, permettant aux équipes de trésorerie d'entreprise de gérer la liquidité interentreprises et d'accéder au règlement sur chaîne 24h/24 et 7j/7 dans le cadre des flux de travail existants.

Portée du Rapport Mondial sur le Marché des Stablecoins

| Stablecoins Adossés à des Monnaies Fiduciaires |

| Stablecoins Adossés à des Cryptomonnaies |

| Stablecoins Algorithmiques |

| Stablecoins Adossés à des Matières Premières |

| Autres Stablecoins |

| Ethereum |

| Tron |

| Binance Smart Chain |

| Solana |

| Réseaux de Couche 2 |

| Autres Plateformes Blockchain |

| Négociation de Cryptomonnaies et Gestion de la Liquidité |

| Paiements Transfrontaliers et Envois de Fonds |

| Finance Décentralisée |

| Commerce Électronique et Paiements Marchands |

| Trésorerie et Gestion de Trésorerie |

| Autres Applications |

| Consommateurs Particuliers |

| Bourses de Cryptomonnaies et Plateformes de Négociation |

| Institutions Financières et Prestataires de Services de Paiement |

| Entreprises et Marchands |

| Développeurs et Plateformes Web3 |

| Entités Gouvernementales et du Secteur Public |

| Bourses Centralisées |

| Bourses Décentralisées |

| Fournisseurs de Portefeuilles |

| Passerelles de Paiement et Plateformes fintech |

| Bureaux de Gré à Gré et Courtiers Institutionnels |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Inde |

| Chine | |

| Japon | |

| Australie | |

| Corée du Sud | |

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Émirats Arabes Unis | |

| Turquie | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Garantie | Stablecoins Adossés à des Monnaies Fiduciaires | |

| Stablecoins Adossés à des Cryptomonnaies | ||

| Stablecoins Algorithmiques | ||

| Stablecoins Adossés à des Matières Premières | ||

| Autres Stablecoins | ||

| Par Plateforme Blockchain | Ethereum | |

| Tron | ||

| Binance Smart Chain | ||

| Solana | ||

| Réseaux de Couche 2 | ||

| Autres Plateformes Blockchain | ||

| Par Application | Négociation de Cryptomonnaies et Gestion de la Liquidité | |

| Paiements Transfrontaliers et Envois de Fonds | ||

| Finance Décentralisée | ||

| Commerce Électronique et Paiements Marchands | ||

| Trésorerie et Gestion de Trésorerie | ||

| Autres Applications | ||

| Par Utilisateur Final | Consommateurs Particuliers | |

| Bourses de Cryptomonnaies et Plateformes de Négociation | ||

| Institutions Financières et Prestataires de Services de Paiement | ||

| Entreprises et Marchands | ||

| Développeurs et Plateformes Web3 | ||

| Entités Gouvernementales et du Secteur Public | ||

| Par Canal de Distribution | Bourses Centralisées | |

| Bourses Décentralisées | ||

| Fournisseurs de Portefeuilles | ||

| Passerelles de Paiement et Plateformes fintech | ||

| Bureaux de Gré à Gré et Courtiers Institutionnels | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Inde | |

| Chine | ||

| Japon | ||

| Australie | ||

| Corée du Sud | ||

| Asie du Sud-Est (Singapour, Malaisie, Thaïlande, Indonésie, Vietnam et Philippines) | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Émirats Arabes Unis | ||

| Turquie | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Qu'est-ce qui stimule l'adoption des stablecoins au-delà de la négociation de cryptomonnaies ?

Les domaines d'expansion les plus solides sont les paiements transfrontaliers, la trésorerie d'entreprise et les flux de travail de règlement orientés vers les institutions. La taille du marché des stablecoins devrait atteindre 1 155,4 milliards USD d'ici 2031, soutenue par ces nouveaux cas d'usage.

Quel type de garantie mène actuellement les stablecoins ?

Les stablecoins adossés à des monnaies fiduciaires menaient avec une part de 92,3 % en 2025. Cela reflète la préférence continue pour les instruments adossés à des réserves indexés sur le dollar dans les paiements, la négociation et l'activité de trésorerie.

Quelle blockchain mène l'activité des stablecoins aujourd'hui ?

Tron menait avec une part de 34,9 % en 2025 en raison de ses faibles coûts de transaction et de sa forte utilisation dans les corridors de transferts de fonds de détail. Les réseaux de couche 2, cependant, sont le segment de plateforme à la croissance la plus rapide avec un CAGR de 39,5 % jusqu'en 2031.

Pourquoi les institutions financières deviennent-elles plus actives dans les stablecoins ?

Les banques, les sociétés de paiement et les plateformes de trésorerie adoptent les stablecoins pour un règlement plus rapide, une meilleure gestion de la liquidité et une dépendance réduite aux comptes pré-financés. Les institutions financières et les prestataires de services de paiement devraient croître à un CAGR de 34,2 % jusqu'en 2031.

Quelle région mène l'activité actuelle et quelle région connaît la croissance la plus rapide ?

L'Asie-Pacifique détenait la plus grande part régionale avec 39,6 % en 2025. Le Moyen-Orient et l'Afrique est la région à la croissance la plus rapide, avec un CAGR projeté de 35,6 % jusqu'en 2031.

Quelle est la concentration du paysage des émetteurs ?

La couche des émetteurs est très concentrée, Tether et Circle détenant ensemble environ 83 % de l'offre début 2026. C'est pourquoi le marché, bien que l'écosystème plus large devienne plus diversifié.

Dernière mise à jour de la page le: