Taille et Part du Marché de l'Acide Hyaluronique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

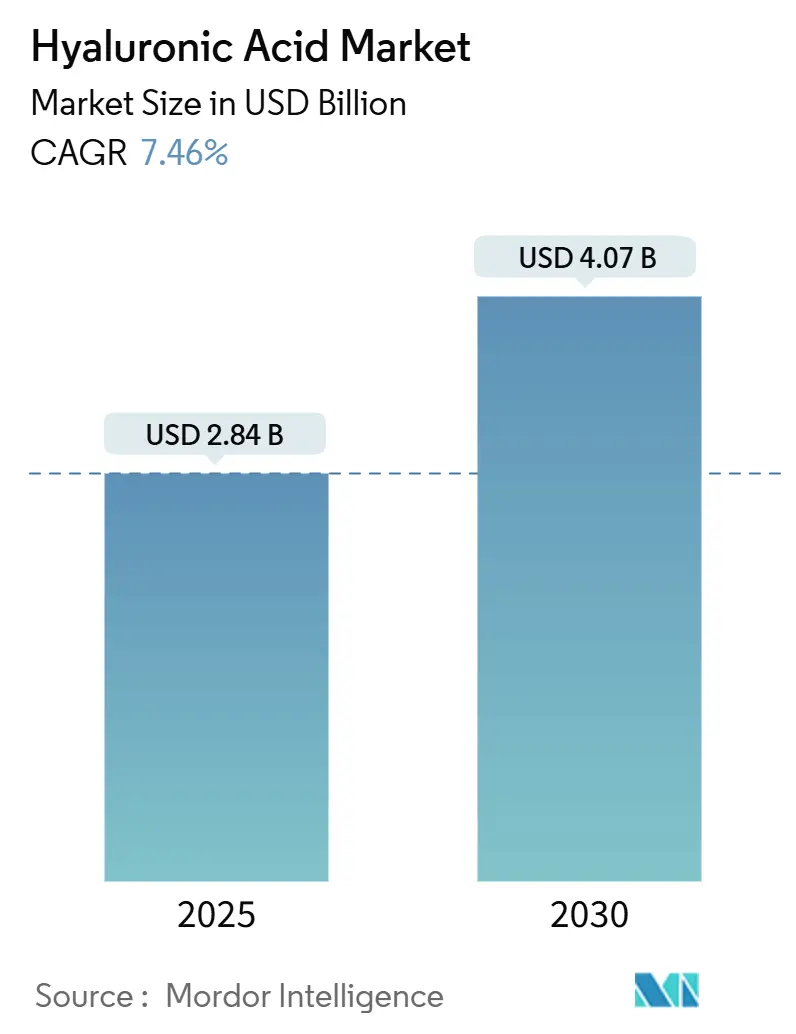

| Taille du Marché (2025) | 2.84 Milliards de dollars |

| Taille du Marché (2030) | 4.07 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 7.46% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de l'Acide Hyaluronique par Mordor Intelligence

La taille du marché des produits à base d'acide hyaluronique a atteint 2,84 milliards USD en 2025 et devrait atteindre 4,07 milliards USD d'ici 2030, ce qui correspond à un CAGR de 7,46 %. Cette trajectoire ascendante est portée par l'intégration croissante de la médecine esthétique aux applications thérapeutiques, un afflux régulier d'approbations réglementaires pour des formulations avancées, et une évolution des technologies de production favorisant les méthodes de fermentation non animales. Les acteurs du secteur alignent stratégiquement les applications cosmétiques et médicales afin de diversifier et d'élargir leurs sources de revenus. Parallèlement, les professionnels de santé adoptent de plus en plus les produits à base d'acide hyaluronique à poids moléculaire multiple, reconnus pour leur capacité accrue à pénétrer les couches cutanées plus profondes et à assurer une rétention tissulaire prolongée. Les collaborations stratégiques, telles que l'acquisition par L'Oréal d'une participation de 10 % dans Galderma, illustrent l'intensification de la concurrence entre les acteurs du marché pour s'assurer des actifs innovants et maintenir un avantage concurrentiel. La région Asie-Pacifique s'impose comme un moteur de croissance clé, tirant parti de ses capacités de fabrication à grande échelle et de la demande croissante des populations urbaines. Par ailleurs, les autorités réglementaires de la région ont accéléré leurs processus d'examen et d'approbation, réduisant ainsi efficacement le délai nécessaire à la commercialisation des produits et permettant une entrée plus rapide sur le marché.

Principaux Enseignements du Rapport

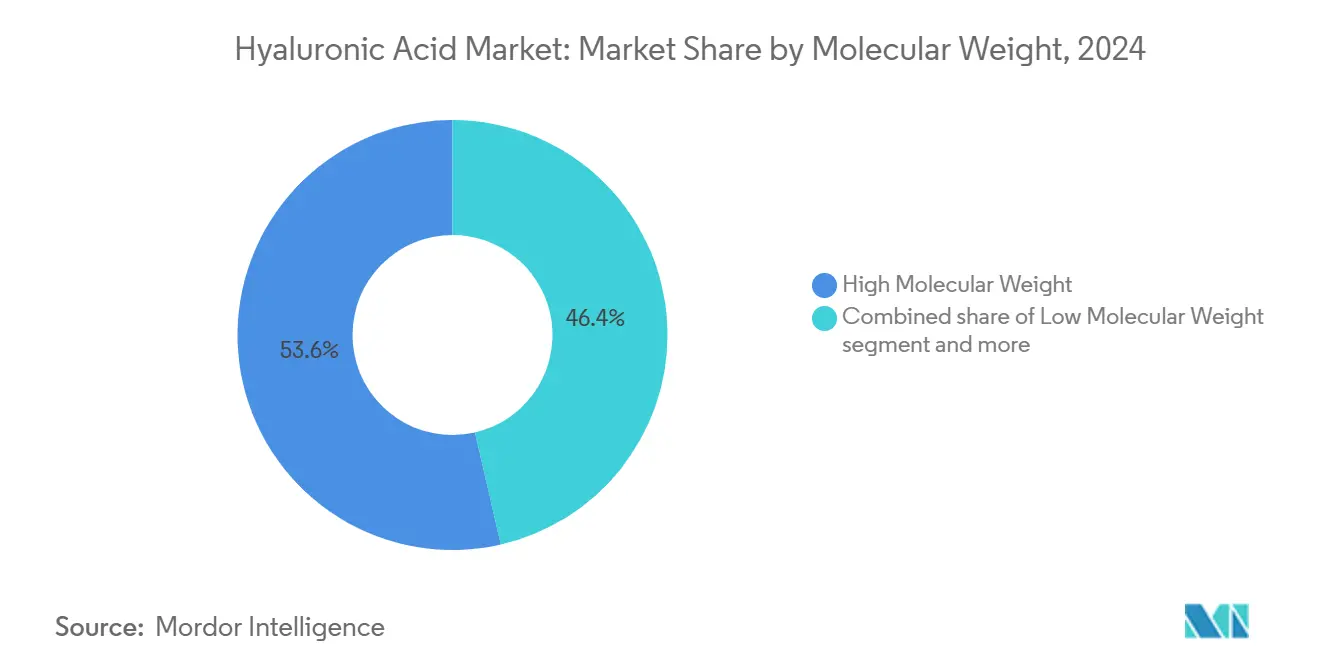

- Par poids moléculaire, les produits à poids moléculaire élevé ont dominé avec 46,44 % de la part de marché des produits à base d'acide hyaluronique en 2024, tandis que les variantes à poids moléculaire ultra-faible devraient croître à un CAGR de 8,45 % jusqu'en 2030.

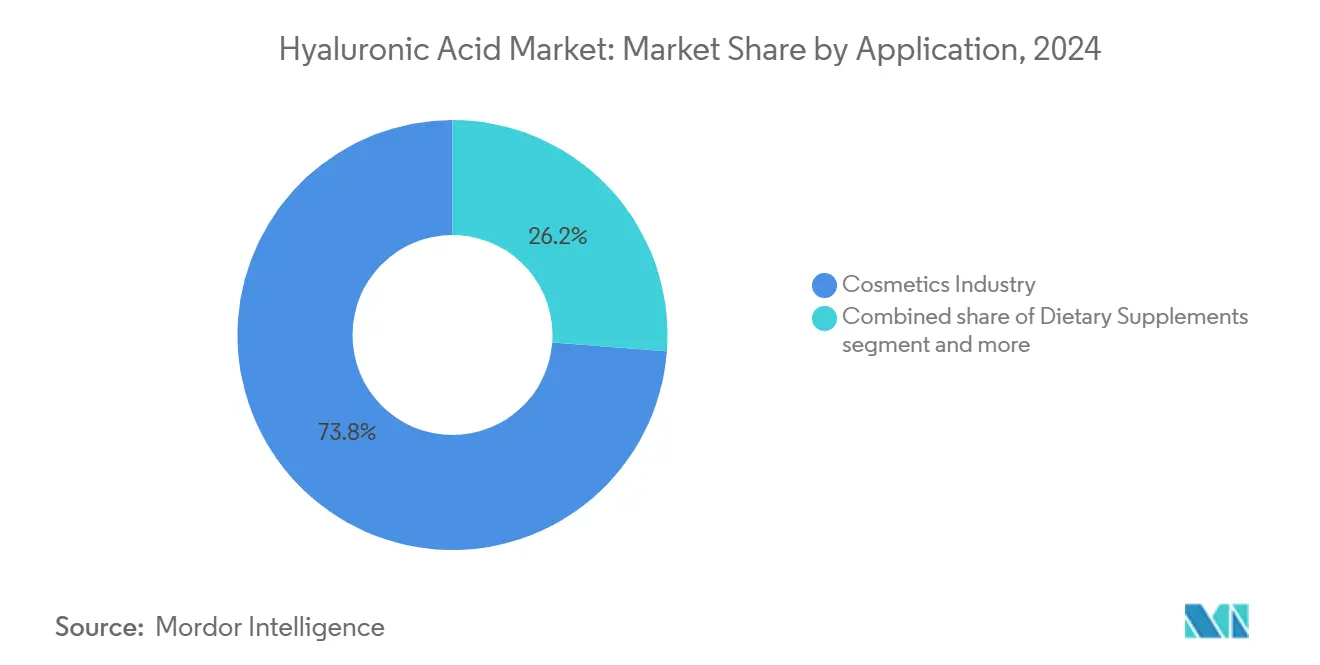

- Par application, les cosmétiques ont conservé 73,81 % de la part des revenus du marché des produits à base d'acide hyaluronique en 2024 ; le segment pharmaceutique se développe à un CAGR de 8,70 % jusqu'en 2030.

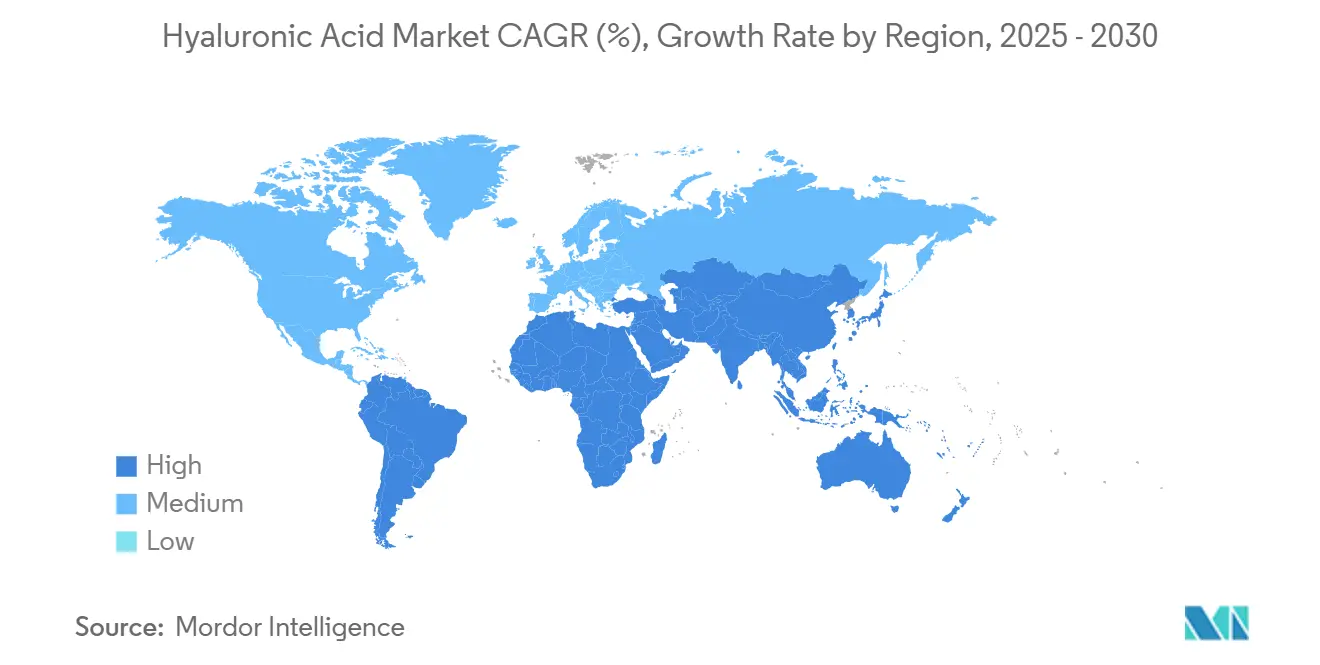

- Par géographie, l'Asie-Pacifique a représenté 46,08 % du marché des produits à base d'acide hyaluronique en 2024 et devrait enregistrer le CAGR régional le plus rapide à 8,19 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial de l'Acide Hyaluronique

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Demande croissante de solutions anti-âge dans les soins de la peau | +1.8% | Mondial, concentré en Amérique du Nord et en Europe | Moyen terme (2 à 4 ans) |

| Utilisation croissante en dermatologie esthétique et injections cosmétiques | +2.1% | Mondial, porté par les centres urbains d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion des applications en orthopédie | +1.2% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Les compléments oraux à base d'acide hyaluronique gagnent en popularité pour la santé des articulations et de la peau | +0.9% | Cœur Asie-Pacifique, expansion vers l'Amérique du Nord | Moyen terme (2 à 4 ans) |

| Demande de sources non animales et véganes d'acide hyaluronique | +0.7% | Mondial, adoption précoce en Europe | Long terme (≥ 4 ans) |

| Adoption dans les systèmes avancés de délivrance de médicaments | +0.8% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de solutions anti-âge dans les soins de la peau

Des études cliniques ont démontré que les injections d'acide hyaluronique réticulé maintiennent efficacement l'activation des fibroblastes et la synthèse du collagène pendant une durée pouvant aller jusqu'à un an, stimulant ainsi le marché des solutions anti-âge scientifiquement validées. L'évolution démographique influence les tendances de la demande, allant au-delà des indicateurs traditionnels du vieillissement de la population. En janvier 2024, l'Union européenne comptait une population de 449,3 millions d'habitants, dont plus de 21,6 % âgés de 65 ans et plus[1]Source : Commission européenne, "Structure de la population et vieillissement" ec.europa.eu. Des fournisseurs clés, tels que DSM-Firmenich, ont lancé des gammes de produits à triple poids moléculaire conçues pour cibler des profondeurs dermiques spécifiques, permettant des stratégies de tarification premium. La préférence croissante des consommateurs pour les traitements peu invasifs a conduit les entreprises à investir dans des sérums à poids multiples qui complètent les procédures injectables en clinique. La stimulation endogène de l'acide hyaluronique par radiofréquence a permis d'atteindre une augmentation de 67,69 % des niveaux naturels d'acide hyaluronique en trois mois, positionnant les hybrides dispositif-cosmétique comme une opportunité de croissance lucrative. Par ailleurs, la hausse des revenus disponibles dans les marchés émergents stimule la demande de solutions anti-âge haute performance.

Utilisation croissante en dermatologie esthétique et injections cosmétiques

Le marché de la dermatologie esthétique évolue vers la médecine de précision, mettant l'accent sur l'ingénierie moléculaire avancée et les applications cliniques des fillers à base d'acide hyaluronique. Le marché des produits à base d'acide hyaluronique connaît une croissance portée par les approbations de la FDA pour les fillers de comblement des tempes et les technologies RHA qui reproduisent les mouvements naturels du visage. Le développement des produits se concentre désormais sur les propriétés rhéologiques, telles que la résistance G-prime et la cohésivité, afin de garantir un soutien structurel durable. Le Restylane SHAYPE de Galderma illustre la manière dont les gels de nouvelle génération répondent à ces critères de performance rigoureux. Les protocoles de traitement combinés, affichant un taux de satisfaction des patients de 89 %, intègrent plusieurs fillers en une seule séance pour optimiser les résultats esthétiques. Ces services groupés non seulement améliorent le revenu par visite des praticiens, mais augmentent également la demande de produits, accélérant ainsi la croissance du marché.

Expansion des applications en orthopédie

La prévalence croissante de l'arthrose, notamment au sein d'une population mondiale vieillissante, stimule la demande d'acide hyaluronique dans les applications orthopédiques. Selon le Bureau de référence démographique, en 2024, le Japon et Monaco étaient en tête du monde pour la proportion de leur population âgée de 65 ans et plus, avec respectivement 29 % pour le Japon et 36 % pour Monaco[2]Source : Bureau de référence démographique, "Fiche de données sur la population mondiale 2024", prb.org. La dermatologie esthétique évolue vers la médecine de précision, avec un accent accru sur l'ingénierie moléculaire avancée et les applications cliniques des fillers à base d'acide hyaluronique. Le marché des produits à base d'acide hyaluronique se développe, soutenu par les approbations de la FDA pour les fillers de comblement des tempes et les technologies RHA conçues pour reproduire les mouvements naturels du visage. L'innovation produit est désormais centrée sur les propriétés rhéologiques, telles que la résistance G-prime et la cohésivité, afin d'assurer un soutien structurel durable. Le Restylane SHAYPE de Galderma illustre la manière dont les gels de nouvelle génération répondent à ces normes de performance rigoureuses. De plus, les protocoles de traitement combinés, atteignant un taux de satisfaction des patients de 89 %, intègrent plusieurs fillers en une seule séance pour maximiser les résultats esthétiques. Ces services groupés non seulement améliorent le revenu par visite des praticiens, mais stimulent également la demande de produits, accélérant ainsi la croissance du marché.

Demande de sources non animales et véganes d'acide hyaluronique

Les méthodes de fermentation non animales répondent efficacement aux préoccupations éthiques et aux risques de contamination, offrant une solution durable et innovante pour le secteur. Novozymes a introduit une plateforme à base de Bacillus subtilis qui élimine la dépendance aux ingrédients d'origine animale et aux solvants organiques. Cette avancée garantit non seulement un étiquetage des produits plus propre, mais simplifie également le processus d'approbation réglementaire, le rendant plus efficace. Sur le marché européen, la préférence croissante des consommateurs pour les formulations véganes a conduit les entreprises à reformuler leurs gammes de produits existantes pour répondre à cette demande. À mesure que les processus de fermentation gagnent en efficacité, ils génèrent des économies de coûts significatives, permettant une compétitivité tarifaire avec les techniques d'extraction traditionnelles. De plus, la réduction des émissions de carbone s'aligne sur les objectifs de durabilité des entreprises, renforçant l'intérêt des achats de la part des grandes entreprises cosmétiques mondiales à la recherche de solutions respectueuses de l'environnement.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Réactions allergiques et inflammations liées à la consommation | -0.4% | Mondial, sensibilité plus élevée dans les économies développées | Court terme (≤ 2 ans) |

| Défis réglementaires pour les compléments oraux à base d'acide hyaluronique et les allégations | -0.6% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Sensibilité au stockage et risque de contamination microbienne | -0.4% | Mondial | Court terme (≤ 2 ans) |

| Difficultés de combinaison avec certains ingrédients actifs | -0.5% | Amérique du Nord et Europe | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Réactions allergiques et inflammations liées à la consommation

Une méta-analyse portant sur 16 essais a identifié un soulagement limité de la douleur par les injections intra-articulaires d'acide hyaluronique et a mis en évidence des marqueurs inflammatoires systémiques, incitant les prestataires de soins de santé à optimiser les stratégies de sélection des patients. Les avertissements de la FDA concernant des fillers contaminés par du diclofénac non déclaré ont souligné la nécessité cruciale de renforcer la surveillance de la chaîne d'approvisionnement. En réponse, des fabricants comme Contipro ont investi dans des technologies avancées de filtration pour l'élimination des endotoxines afin d'améliorer la pureté des produits. Par ailleurs, des algorithmes de dosage personnalisés sont en cours de développement pour optimiser l'efficacité et la sécurité, soutenus par des outils de surveillance numérique qui suivent les gonflements et les ecchymoses post-injection. À mesure que les systèmes de surveillance évoluent, les données du monde réel fourniront des informations plus approfondies sur l'incidence réelle des événements indésirables, permettant des évaluations fondées sur les données des profils risque-bénéfice pour éclairer les décisions relatives aux formulaires.

Défis réglementaires pour les compléments oraux à base d'acide hyaluronique et les allégations

La fragmentation des réglementations entrave la scalabilité transfrontalière. Le règlement européen sur les dispositifs médicaux exige un suivi post-commercialisation prolongé, augmentant les coûts de conformité pour les petits innovateurs. Aux États-Unis, les retards dans la procédure GRAS pour l'hyaluronate de sodium créent une incertitude pour les applications alimentaires. L'incohérence des normes de test de biodisponibilité complique la validation des allégations, poussant les marques à adopter des stratégies marketing spécifiques à chaque région. Pour s'adapter, certaines entreprises associent l'acide hyaluronique à des vitamines pour se positionner sur le marché des nutraceutiques plutôt que de se concentrer uniquement sur les applications thérapeutiques. Bien que les efforts d'harmonisation puissent réduire ces obstacles à long terme, les entreprises planifiant des lancements à court terme doivent se préparer à des exigences de preuves diverses.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Poids Moléculaire : Les Variantes Ultra-Faibles Stimulent l'Innovation

En 2024, les produits à poids moléculaire élevé représentaient 46,44 % des revenus du marché de l'acide hyaluronique, portés par leurs applications bien établies dans la viscosupplémentation et les fillers. Parallèlement, les variantes à poids ultra-faible gagnent du terrain avec un CAGR de 8,45 %, attribué à leur pénétration dermique supérieure et à leur compatibilité avec les vecteurs nanoparticulaires. Les formulations hybrides, telles que les complexes à base de NAHYCO d'IBSA, combinent des poids moléculaires élevés et faibles pour restaurer le volume facial tout en maintenant une bonne étalement. Les chimies de réticulation permettent désormais des ajustements de poids après production, offrant aux fabricants des outils flexibles pour optimiser la viscosité et les taux de dégradation. Le paysage concurrentiel se concentre de plus en plus sur les portefeuilles de brevets protégeant les technologies propriétaires de dépolymérisation et de réticulation.

Les données cliniques émergentes façonnent les stratégies de sélection des produits. Des études indiquent que la concentration en polymères et le type de réticulation influencent significativement la force d'injectabilité, impactant les préférences des médecins. Les autorités réglementaires exigent désormais des données rhéologiques dans les dossiers techniques, ajoutant de la complexité aux processus de conformité. Les entreprises proposant des kits à poids multiples permettent aux praticiens de personnaliser les traitements sur place, améliorant l'efficacité des stocks et réduisant le temps d'occupation du fauteuil par patient. À mesure que les produits à faible poids continuent de pénétrer les pipelines de délivrance de médicaments, la segmentation par poids moléculaire devrait converger entre les applications thérapeutiques et cosmétiques, ouvrant de plus larges opportunités de revenus.

Par Application : Le Segment Pharmaceutique Émerge comme Leader de Croissance

En 2024, le secteur cosmétique représentait près de 74,81 % du marché des produits à base d'acide hyaluronique, principalement en raison de la forte demande de sérums à usage quotidien et de fillers dermiques. Parallèlement, le segment pharmaceutique est appelé à connaître une croissance significative, avec un taux de croissance annuel composé de 8,70 % prévu de 2025 à 2030. Cette croissance est portée par l'expansion des applications dans des domaines tels que l'orthopédie, la dermatologie et l'oncologie. Les récentes approbations de traitements pour des affections telles que le comblement des tempes et la dystonie cervicale témoignent d'une approche fondée sur des preuves solides, ouvrant des opportunités de remboursement premium. De plus, les avancées dans les méthodes de délivrance de médicaments utilisent l'acide hyaluronique comme vecteur pour les médicaments cytotoxiques ciblant les tumeurs CD44-positives, offrant de lucratives opportunités de licence.

L'innovation produit brouille également les frontières traditionnelles du marché. Par exemple, le HA5 Hydra Collagen de SkinMedica combine cinq types d'acide hyaluronique avec des peptides, lui permettant d'être commercialisé à la fois dans les espaces cosmétiques et cliniques. Bien que les compléments alimentaires représentent un segment de marché plus restreint, ils sont en croissance, notamment dans le domaine de la santé articulaire, en tant qu'alternatives à des produits comme la glucosamine dont la demande est en déclin. Les améliorations de la technologie d'encapsulation qui protègent les ingrédients actifs contre l'acide gastrique augmentent l'absorption, ce qui soutient les allégations de santé dans le cadre de la réglementation sur les compléments alimentaires. Cette large gamme d'applications contribue à diversifier le marché de l'acide hyaluronique et réduit la dépendance à l'égard d'un seul secteur.

Analyse Géographique

En 2024, la région Asie-Pacifique représentait 46,08 % des revenus mondiaux et devrait croître à un CAGR de 8,19 % de 2025 à 2030. Cette croissance est portée par des capacités de fermentation rentables et l'adoption rapide des esthétiques injectables en milieu urbain. La Chine, en tant que pôle de fabrication, est en tête de la production d'acide hyaluronique pour les cosmétiques. Selon les Douanes chinoises, la valeur des exportations de produits de soins personnels et cosmétiques de Chine a atteint 7,2 milliards USD en 2024[3]Source : Douanes chinoises, "Principales marchandises exportées en quantité et en valeur", customs.gov.cn. Les gouvernements régionaux soutiennent cette croissance par des incitations à la biotechnologie. Par exemple, la Corée du Sud a augmenté son financement de la recherche et du développement biomédical de 15 % pour 2025, dans le but de commercialiser des dérivés avancés d'acide hyaluronique. Bloomage Biotech illustre la transition de la région de la fabrication sous contrat vers la création de valeur axée sur la propriété intellectuelle, avec plus de 520 brevets et un réseau d'approvisionnement couvrant plus de 4 000 marques mondiales. Le paysage concurrentiel devient plus intense, les litiges publics sur l'exactitude des étiquetages mettant en évidence une surveillance réglementaire locale plus stricte.

L'Amérique du Nord et l'Europe privilégient les formulations premium soutenues par des preuves cliniques étendues. Les changements réglementaires, tels que la proposition de reclassification des médicaments par la FDA, créent à la fois des défis et des opportunités pour les entreprises capables de gérer de longs processus d'essais. Des produits comme le Restylane SHAYPE de Galderma et le JUVÉDERM VOLUMA XC Temple d'AbbVie illustrent des innovations spécifiques à chaque région, conçues pour répondre à des besoins anatomiques particuliers. Les partenariats stratégiques, tels que la collaboration Galderma-L'Oréal, permettent la co-commercialisation et le partage des avancées technologiques. Bien que les coûts de conformité au titre du règlement européen sur les dispositifs médicaux constituent des obstacles pour les petites entreprises, celles qui restent sur le marché bénéficient d'une concurrence réduite.

Les régions émergentes, notamment l'Amérique du Sud et le Moyen-Orient et l'Afrique, connaissent une croissance à deux chiffres des procédures, bien que les contraintes d'infrastructure limitent l'expansion immédiate des volumes. Le lancement par LG Chem de VITARAN en Thaïlande reflète une tendance plus large des entreprises multinationales à adapter leurs portefeuilles aux marchés locaux. Ces entreprises établissent également des dépôts régionaux pour réduire les délais de livraison et naviguer dans les complexités tarifaires. À mesure que les cadres réglementaires de ces régions arrivent à maturité, le marché devrait passer d'une forte dépendance aux importations à des partenariats de fabrication locale sélectifs, diversifiant davantage le marché mondial des produits à base d'acide hyaluronique.

Paysage Concurrentiel

Le marché des produits à base d'acide hyaluronique est modérément fragmenté, caractérisé par la présence d'acteurs établis tels qu'AbbVie Inc., Anika Therapeutics, Inc., Contipro a.s., Ferring B.V. et Galderma S.A., qui dominent le secteur grâce à une innovation continue et une expansion stratégique. Les entreprises se concentrent de plus en plus sur le développement de méthodes de production durables, la biotechnologie blanche et la technologie enzymatique sans cellules émergeant comme des tendances clés dans les processus de fabrication. Le secteur a connu une multiplication des lancements de produits intégrant des formulations d'acide hyaluronique multi-moléculaire, ciblant particulièrement les segments des soins de la peau et des cosmétiques.

Les leaders du marché renforcent leurs positions grâce à l'intégration verticale, de l'approvisionnement en matières premières à la fabrication du produit fini, tout en élargissant simultanément leur présence géographique par le biais de partenariats stratégiques et d'implantations d'installations. Les investissements en recherche et développement se sont intensifiés, notamment dans les domaines de la pureté des ingrédients, de l'efficacité et des méthodes de production durables.

Les dépôts de brevets, ciblant les agents de réticulation et la manipulation du poids moléculaire, établissent de solides barrières concurrentielles pour les innovateurs. Les conglomérats cherchant à combler les lacunes de leur pipeline, des fusions et acquisitions stratégiques sont anticipées. L'évolution du paysage concurrentiel indique une augmentation des barrières à l'entrée, favorisant les entreprises qui intègrent efficacement les capacités de fabrication, la solidité de la propriété intellectuelle et l'expertise réglementaire.

Leaders du Secteur de l'Acide Hyaluronique

AbbVie Inc.

Anika Therapeutics, Inc.

Contipro a.s.

Ferring B.V.

Galderma S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2024 : Bloomage a présenté son nouveau produit, MitoPQQ™, et mis en avant ses dernières avancées dans la recherche sur l'acide hyaluronique lors de l'exposition IFT FIRST 2024, un événement mondial de premier plan pour les professionnels de la science alimentaire.

- Mai 2024 : Galderma a lancé Restylane VOLYME en Chine, en s'appuyant sur sa technologie de gel OBT propriétaire. Cette introduction de produit se concentre sur le contourage et la volumisation de la partie médiane du visage, ciblant l'un des marchés esthétiques à la croissance la plus rapide au monde.

Périmètre du Rapport Mondial sur le Marché de l'Acide Hyaluronique

L'acide hyaluronique, également connu sous le nom d'hyaluronane (HA), est un composé organique appartenant à la famille des glucides et des polysaccharides. L'acide hyaluronique joue un rôle crucial dans la rétention de l'humidité, la promotion de l'hydratation des tissus et la lubrification des articulations. Il joue également un rôle crucial dans la cicatrisation des plaies en contrôlant l'inflammation et en redirigeant le flux sanguin vers les tissus endommagés.

Le marché de l'acide hyaluronique est segmenté par application en compléments alimentaires, industrie pharmaceutique et industrie cosmétique, et par géographie en Amérique du Nord, Europe, Asie-Pacifique et reste du monde. La taille du marché a été évaluée en termes de valeur en USD pour tous les segments susmentionnés.

| Poids Moléculaire Élevé |

| Poids Moléculaire Faible |

| Poids Moléculaire Ultra-Faible |

| Compléments Alimentaires |

| Industrie Pharmaceutique |

| Industrie Cosmétique |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pologne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats Arabes Unis | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Poids Moléculaire | Poids Moléculaire Élevé | |

| Poids Moléculaire Faible | ||

| Poids Moléculaire Ultra-Faible | ||

| Par Application | Compléments Alimentaires | |

| Industrie Pharmaceutique | ||

| Industrie Cosmétique | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pologne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur attendue du marché des produits à base d'acide hyaluronique d'ici 2030 ?

Le marché devrait atteindre 4,07 milliards USD d'ici 2030, reflétant un CAGR de 7,46 %.

Quelle région est actuellement en tête du marché des produits à base d'acide hyaluronique ?

L'Asie-Pacifique est en tête avec 46,08 % de part des revenus grâce à une solide capacité de fabrication et un fort taux d'adoption des procédures.

Quel segment connaît la croissance la plus rapide au sein du marché ?

Les applications pharmaceutiques progressent à un CAGR de 8,70 % car de nouvelles indications thérapeutiques obtiennent des approbations réglementaires.

Pourquoi les variantes à poids moléculaire ultra-faible sont-elles très demandées ?

Elles offrent une pénétration dermique supérieure et sont essentielles aux systèmes émergents de délivrance de médicaments, stimulant un CAGR de 8,45 % pour ce sous-segment.

Dernière mise à jour de la page le: