Taille et part du marché de l'enrichissement de l'uranium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

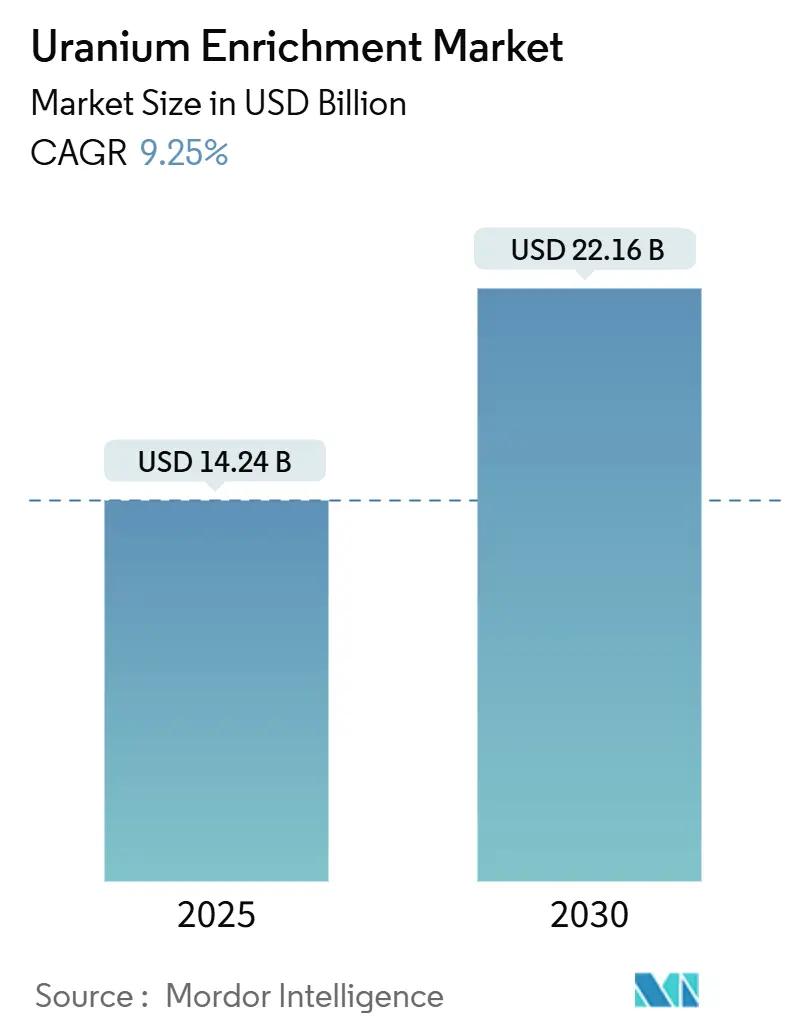

| Taille du Marché (2025) | 14.24 Milliards de dollars |

| Taille du Marché (2030) | 22.16 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 9.25% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'enrichissement de l'uranium par Mordor Intelligence

La taille du marché de l'enrichissement de l'uranium est estimée à 14,24 milliards USD en 2025 et devrait atteindre 22,16 milliards USD d'ici 2030, à un CAGR de 9,25 % durant la période de prévision (2025-2030).

La demande croissante d'uranium faiblement enrichi à haute teneur (HALEU) contenant 5 à 20 % d'U-235, le déploiement rapide de petits réacteurs modulaires (PRM) et les ajouts de capacité financés par les gouvernements soutiennent cette trajectoire de croissance. Le réalignement géopolitique à l'écart des services d'enrichissement russes, qui couvraient 27 % des besoins des États-Unis en 2024, oriente 4,2 milliards USD d'investissements occidentaux vers des chaînes d'approvisionnement alternatives. L'Asie-Pacifique a dominé le marché, portée par les 56 réacteurs en exploitation de la Chine et le programme de redémarrage du Japon. Les entreprises publiques de Russie et de Chine contrôlaient 62 % de la capacité mondiale en 2024, créant un risque de concentration qui pousse désormais l'Occident à développer ses propres capacités.

Principaux enseignements du rapport

- Par méthode d'enrichissement, la centrifugation gazeuse détenait 58,9 % de la part du marché de l'enrichissement de l'uranium en 2024, tandis que la séparation isotopique par laser devrait progresser à un CAGR de 11,2 % jusqu'en 2030.

- Par type d'uranium, l'uranium faiblement enrichi (UFE) représentait 88,1 % de la taille du marché de l'enrichissement de l'uranium en 2024, et l'uranium faiblement enrichi à haute teneur (HALEU) devrait enregistrer un CAGR de 12,3 % durant 2025-2030.

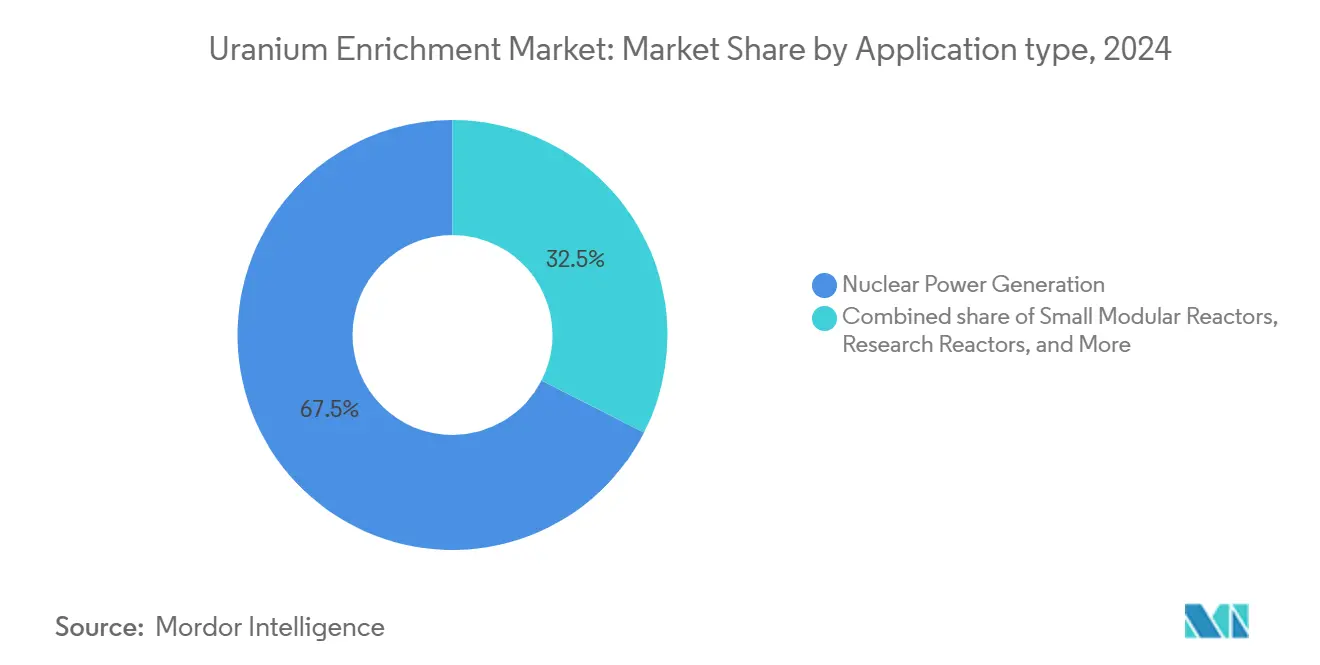

- Par application, la production d'énergie nucléaire commandait une part de 67,5 % de la taille du marché de l'enrichissement de l'uranium en 2024, tandis que les petits réacteurs modulaires (PRM) progressent à un CAGR de 11,8 % jusqu'en 2030.

- Par utilisateur final, les services publics et les centrales nucléaires captaient une part de 60,4 % en 2024, tandis que les développeurs privés de PRM devraient afficher le CAGR le plus élevé de 12,6 % jusqu'en 2030.

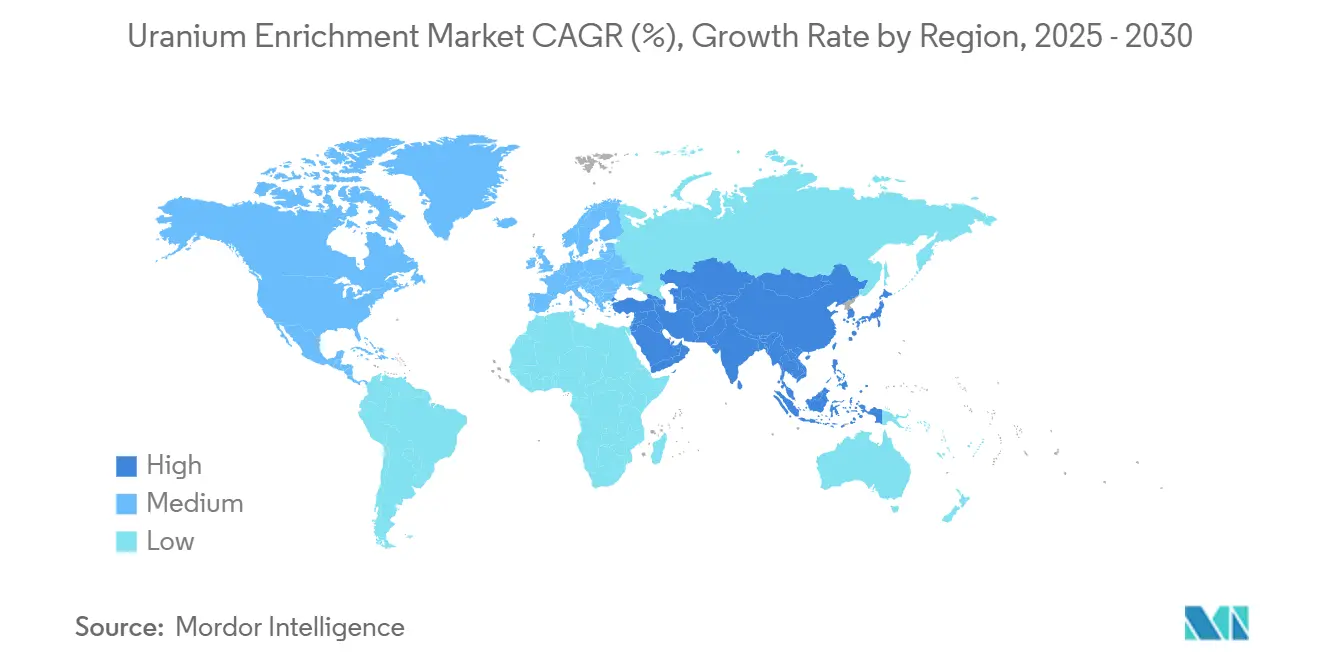

- Par géographie, l'Asie-Pacifique était en tête avec 33,7 % de la part du marché de l'enrichissement de l'uranium en 2024 et devrait maintenir un CAGR de 9,9 % entre 2025 et 2030.

Tendances et perspectives du marché mondial de l'enrichissement de l'uranium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements accélérés de PRM après 2030 | +1.80% | Mondial, accent initial sur l'Amérique du Nord et l'Europe | Long terme (≥ 4 ans) |

| Forte hausse de la demande de HALEU pour les réacteurs avancés | +2.10% | États-Unis, Royaume-Uni, UE | Moyen terme (2-4 ans) |

| Expansion des capacités d'enrichissement soutenue par les gouvernements | +1.60% | Amérique du Nord, Europe, Asie-Pacifique | Moyen terme (2-4 ans) |

| Retour en service de la flotte nucléaire japonaise | +0.90% | Asie-Pacifique | Court terme (≤ 2 ans) |

| Demande du secteur de la défense pour le combustible de propulsion navale | +0.70% | États-Unis, Royaume-Uni, France, Inde | Long terme (≥ 4 ans) |

| Diversification de l'approvisionnement en uranium hors de Russie | +1.40% | Mondial sauf Russie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Déploiements accélérés de PRM après 2030

Le déploiement des PRM remodèle le marché de l'enrichissement de l'uranium. Le Département de l'énergie des États-Unis (DOE) prévoit une demande cumulée de HALEU dépassant 40 tonnes métriques d'ici 2030 et progressant vers 600 tonnes métriques annuellement par la suite.(1)Source : Département de l'énergie des États-Unis, « Besoins projetés en HALEU pour les réacteurs avancés », energy.govLes PRM fonctionnent généralement avec un combustible à 15-20 % d'U-235, que seules la Russie et la Chine fournissent à l'échelle commerciale aujourd'hui. Les entreprises occidentales investissent massivement pour combler cet écart ; par exemple, Urenco consacre 196 millions GBP à sa ligne HALEU de Capenhurst, qui vise une production annuelle de 10 tonnes d'ici 2031. Des niveaux d'enrichissement plus élevés peuvent prolonger la durée de vie du cœur, réduisant les coûts de combustible d'un PRM à 12 modules d'environ 5,84 millions USD par an. Des fournisseurs de technologie comme ASP Isotopes testent des méthodes d'enrichissement quantique pour répondre à un déficit projeté de 3 000 tonnes métriques de HALEU d'ici 2035.

Forte hausse de la demande de HALEU pour les réacteurs avancés

Les concepteurs de réacteurs avancés convergent vers le HALEU, créant une urgence d'approvisionnement immédiate. L'Agence internationale de l'énergie atomique recense environ 40 conceptions de PRM en développement actif, renforçant le contrôle de la prolifération à mesure que l'enrichissement se rapproche des seuils de qualité militaire. Centrus Energy a produit 900 kg de HALEU en 2024 pour le DOE, tandis que Washington s'est engagé à hauteur de 2,7 milliards USD pour accélérer l'approvisionnement national. Orano prévoit un enrichissement supérieur à 6 % après 2025, sous réserve des engagements des clients, et les réacteurs de recherche de l'UE seuls auront besoin de jusqu'à 1 tonne de HALEU par an d'ici 2035.(2)Source : Orano, « Feuille de route stratégique d'enrichissement », orano.group

Expansion des capacités d'enrichissement soutenue par les gouvernements (États-Unis, UE, Inde)

Les préoccupations sécuritaires l'emportent sur la pure économie alors que les gouvernements occidentaux financent des chaînes d'approvisionnement parallèles. Le DOE a attribué à six fournisseurs 3,4 milliards USD de contrats à long terme pour l'UFE, garantissant une demande de base pour les nouvelles installations. Urenco augmente sa capacité de 15 % aux Pays-Bas, en Allemagne et au Nouveau-Mexique, totalisant plus de 1,45 million d'unités de travail de séparation (UTS) par an. L'Inde double sa production d'enrichissement à Mysore et construit une installation supplémentaire au Karnataka pour servir les programmes civils et stratégiques. Les subventions, les accords d'achat et le soutien réglementaire amortissent les coûts nationaux plus élevés et réduisent l'écart de prix avec la production russe à moindre coût.

Retour en service de la flotte nucléaire japonaise

L'objectif japonais de 20 % d'électricité nucléaire d'ici 2040 rouvre un grand marché de l'enrichissement après une décennie de stagnation. Quatorze réacteurs ont produit 93,48 TWh au cours de l'exercice 2024, tandis que de nouvelles règles obligent les réacteurs de plus de 30 ans à déposer des plans à long terme tous les dix ans. Tokyo a rejoint un consortium de cinq nations réservant 4,2 milliards USD pour un approvisionnement diversifié en uranium, signalant un alignement avec les initiatives d'enrichissement occidentales. Les mises à niveau de l'enrichissement national prévues pour être achevées en 2027 renforceront l'autosuffisance et soutiendront les calendriers de redémarrage. L'approvisionnement en UFE sur 10 ans de Korea Hydro & Nuclear Power auprès de Centrus marque un intérêt asiatique plus large pour l'approvisionnement nord-américain.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Sanctions géopolitiques perturbant les chaînes d'approvisionnement | -1.20% | Mondial sauf Russie et Chine | Court terme (≤ 2 ans) |

| CAPEX élevé et longs délais d'autorisation | -0.80% | Amérique du Nord, Europe | Long terme (≥ 4 ans) |

| Opposition publique dans les principaux marchés en croissance | -0.40% | Europe, certains pays d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Volatilité des prix au comptant de l'uranium | -0.60% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sanctions géopolitiques perturbant les chaînes d'approvisionnement

Les sanctions contre Rosatom fracturent la logistique établie. L'interdiction d'importation américaine supprime un quart des services d'enrichissement nationaux, tandis que les services publics de l'UE ont dépensé 700 millions EUR en uranium russe en 2024, qui doit maintenant être remplacé.(3)Source : Bruegel, « Dépendance de l'UE au combustible nucléaire russe », bruegel.org Les prix ont augmenté de 506 % depuis le début du conflit en Ukraine, et les taux des contrats d'UTS ont dépassé 99 USD. Les réacteurs VVER en Slovaquie et en Hongrie dépendent encore des assemblages combustibles russes, imposant des modifications de conception coûteuses ou des dérogations aux sanctions, illustrant l'impact inégal sur les différentes flottes de réacteurs. Les lacunes de capacité occidentales prendront au moins cinq ans à combler, prolongeant la tension sur le marché.

CAPEX élevé et longs délais d'autorisation

Les nouvelles usines d'enrichissement dépassent 1 milliard USD et nécessitent des examens pluriannuels de la Commission de réglementation nucléaire. Global Laser Enrichment LLC ne prévoit pas de démarrer ses opérations à Paducah avant 2030 au plus tôt. Avant même le début de la fabrication, le coût en capital du projet Rook I de NexGen Energy est passé à 2,2 milliards CAD (1,58 milliard USD). Les dossiers de sécurité complexes découragent les capitaux privés à moins d'être garantis par des contrats gouvernementaux. L'inflation des coûts du béton, de l'acier et des alliages spéciaux grève davantage les budgets, rendant la participation de l'État presque incontournable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par méthode d'enrichissement : la disruption par laser prend de l'élan

La technologie de centrifugation gazeuse détenait 58,9 % de la part du marché de l'enrichissement de l'uranium en 2024, soutenue par une évolutivité éprouvée et une efficacité énergétique favorable. Les usines tricontinentales d'Urenco ont collectivement ajouté 15 % de capacité supplémentaire durant 2024-2025, soulignant l'investissement continu dans des cascades de centrifugeuses améliorées. La séparation isotopique par laser devrait toutefois afficher le CAGR le plus élevé de 11,2 % jusqu'en 2030, à mesure que Global Laser Enrichment LLC commercialise la technologie SILEX. La taille du marché de l'enrichissement de l'uranium pour les méthodes laser pourrait atteindre des valeurs de plusieurs milliards de dollars d'ici 2030, une fois que l'installation de Paducah commencera à produire l'équivalent de 5 millions de livres d'U3O8 annuellement.

La diffusion gazeuse de deuxième génération est désormais marginale en raison de sa forte consommation d'énergie, et les concepts de séparation par plasma ou échange chimique restent en phase pilote. Pourtant, les agendas sécuritaires des gouvernements s'alignent sur la plus petite empreinte et le profil énergétique plus faible du laser, faisant des méthodes avancées une couverture stratégique contre la domination russe des centrifugeuses. Les services publics occidentaux intègrent déjà des volumes optionnels dans leurs contrats, sous réserve que SILEX atteigne ses jalons techniques.

Par type d'uranium : le HALEU modifie l'économie du combustible

L'UFE a conservé 88,1 % de la part de marché en 2024, les réacteurs à eau légère conventionnels poursuivant leurs cycles de rechargement habituels. Néanmoins, le HALEU progresse à un CAGR de 12,3 % et exercera une pression sur les chaînes d'approvisionnement à mesure que les flottes de PRM se développent. La taille du marché de l'enrichissement de l'uranium dédiée au HALEU pourrait dépasser 4 milliards USD d'ici 2030 si les prévisions du DOE pour 600 tonnes métriques de demande annuelle se concrétisent.

La production de 900 kg de Centrus en 2024 illustre une capacité initiale, mais les États-Unis seuls auront besoin d'environ 15 fois ce volume d'ici 2028 pour satisfaire les projets pilotes de PRM. Les réacteurs de recherche européens prévoient 700 kg annuellement d'ici 2035, soulignant l'adoption mondiale. L'uranium hautement enrichi (UHE) reste limité à la défense et à certains réacteurs de production d'isotopes médicaux sous des garanties strictes. Un contrôle accru de la prolifération pour les enrichissements supérieurs à 12 % d'U-235 ajoute des coûts de conformité et incite à la production nationale au sein des juridictions alliées.

Par application : les PRM remodèlent les schémas de demande

La production d'énergie nucléaire représentait 67,5 % de la taille du marché de l'enrichissement de l'uranium en 2024, ancrée par plus de 440 réacteurs en exploitation dans le monde. Les PRM sont appelés à croître le plus rapidement à un CAGR de 11,8 %, déléguant davantage de valeur aux niveaux d'enrichissement plus élevés et aux structures contractuelles flexibles. Les réacteurs Natrium de TerraPower et Xe-100 de X-energy nécessitent du HALEU et ont conclu des accords d'approvisionnement préliminaires avec Centrus et Urenco.

Les réacteurs de recherche et les installations de production d'isotopes médicaux présentent des besoins en volume modestes mais réguliers avec des niveaux d'enrichissement supérieurs à la moyenne. La demande de propulsion navale est également stable mais à prix premium, offrant des revenus contra-cycliques lorsque les commandes commerciales diminuent. La convergence des applications de production d'énergie et de chaleur de procédé dans les conceptions avancées brouille les frontières des segments, mais les fournisseurs de combustible répondent en proposant des contrats groupés de l'enrichissement à la fabrication.

Par utilisateur final : les développeurs privés accélèrent l'innovation

Les services publics et les centrales nucléaires ont encore absorbé 60,4 % de la demande d'uranium enrichi en 2024, liés à des calendriers de rechargement multi-cycles. Pourtant, les développeurs privés de PRM devraient afficher le CAGR le plus rapide de 12,6 % jusqu'en 2030, reflétant de nouveaux modèles de financement qui contournent les structures tarifaires traditionnelles. X-Energy, NuScale et Terrestrial Energy négocient tous des packages d'enrichissement à long terme des années avant le déploiement du premier réacteur de son type, offrant aux fournisseurs une visibilité précoce sur les revenus.

Les fabricants de combustible poussent à l'intégration en amont pour sécuriser le HALEU, tandis que les ministères de la défense verrouillent des volumes pluriannuels. Les institutions de recherche, aidées par des subventions gouvernementales, élargissent les programmes de test d'isotopes et de matériaux, offrant des opportunités de niche pour les services d'enrichissement élevé.

Analyse géographique

L'Asie-Pacifique détenait 33,7 % de la part du marché de l'enrichissement de l'uranium en 2024, grâce à la production nucléaire de 242,2 TWh de la Chine et à sa file d'attente de construction de 29 unités, renforçant la demande régionale pour l'UFE et le futur HALEU. Les perspectives de CAGR de 9,9 % de la région reflètent les ajouts de capacité chinois, les redémarrages japonais et l'initiative de doublement de l'enrichissement de l'Inde sur les sites de Mysore et du Karnataka. La flotte de la Corée du Sud fonctionne désormais à plus de 80 % de capacité, et des acteurs émergents comme l'Indonésie et les Philippines évaluent les PRM.

L'Amérique du Nord est la région à la croissance la plus rapide, Washington réservant 3,4 milliards USD pour l'approvisionnement national en UFE et finançant plusieurs contrats de démonstration de HALEU. L'augmentation de capacité de 15 % d'Urenco USA ajoute 700 000 UTS annuellement, et le projet de Paducah de Global Laser Enrichment LLC vise à commercialiser l'enrichissement par laser d'ici 2030. Le Canada, premier producteur d'uranium hors Kazakhstan, évalue des options d'enrichissement pour les constructions nationales de BWRX-300, créant potentiellement un cluster continental de cycle du combustible.

L'Europe fait face à des signaux mitigés. La sortie du nucléaire de l'Allemagne après 2023 a supprimé la demande à court terme d'UFE, mais la France, le Royaume-Uni et les États d'Europe centrale et orientale modernisent leurs flottes et investissent dans des installations HALEU. Les expansions synchrones d'Urenco aux Pays-Bas et en Allemagne ajouteront 750 tonnes d'UTS par an, et le projet de Capenhurst au Royaume-Uni vise 10 tonnes de HALEU annuellement d'ici 2031. La dépendance de l'UE à l'uranium enrichi russe, d'une valeur de 700 millions EUR en 2024, accélère ces projets, tandis que de nouveaux partenariats en Mongolie et en Ouzbékistan diversifient l'approvisionnement primaire.

Paysage concurrentiel

Le marché de l'enrichissement de l'uranium reste très concentré. Tenex de Rosatom et China National Nuclear Corporation contrôlaient plus de 62 % de la capacité mondiale en UTS en 2024, renforçant le risque géopolitique pour les services publics occidentaux. Urenco est le principal concurrent occidental, opérant sur trois continents avec environ 10 millions d'UTS annuellement et une autorisation nouvellement accordée pour un enrichissement à 10 % dans son usine du Nouveau-Mexique.

Les marchés publics remodèlent la concurrence. Les contrats plurimilliardaires du DOE garantissent des débouchés pour les entrants nationaux, tandis que le Royaume-Uni et l'UE subventionnent des projets HALEU pour décourager la dépendance à l'approvisionnement russe. La différenciation technologique émerge comme le champ de bataille critique. Le procédé SILEX de Global Laser Enrichment LLC promet une consommation d'énergie plus faible, et ASP Isotopes pilote des méthodes quantiques. Les entreprises sécurisant des procédés propriétaires peuvent exiger des prix premium, notamment pour les volumes de HALEU liés aux déploiements de PRM.

Les alliances stratégiques approfondissent l'intégration verticale. La coentreprise d'Orano en Ouzbékistan garantit la matière première pour les usines d'enrichissement françaises. BWX Technologies construit une fabrication de centrifugeuses au Tennessee pour soutenir l'autonomie en combustible de défense, et Centrus a conclu un accord d'approvisionnement en uranium enrichi sur 10 ans avec Korea Hydro & Nuclear Power. La consolidation semble probable, car l'intensité capitalistique et les barrières technologiques favorisent les acteurs bien financés alliés aux gouvernements nationaux.

Leaders du secteur de l'enrichissement de l'uranium

URENCO Group

Tenex (Rosatom)

Orano

CNNC (SWU/LES)

Centrus Energy Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Global Laser Enrichment LLC a soumis une demande de licence complète pour l'installation d'enrichissement par laser de Paducah, visant à traiter 200 000 tonnes métriques de résidus avec des opérations commerciales prévues pour 2030.

- Juin 2025 : Le DOE a prolongé le contrat d'approvisionnement en HALEU de Centrus Energy après que Centrus a atteint le jalon de production de 900 kg à Piketon, Ohio.

- Mai 2025 : Urenco USA a démarré la production à partir de sa nouvelle cascade de centrifugeuses au Nouveau-Mexique, première phase d'une expansion annuelle de 700 000 UTS s'achevant en 2027.

- Avril 2025 : BWX Technologies a acquis un terrain à Oak Ridge, Tennessee, pour la fabrication de centrifugeuses avancées liée au programme d'expérimentation de centrifugeuses pour l'enrichissement national de l'uranium du DOE.

- Mars 2025 : Orano et Navoiyuran d'Ouzbékistan ont formé Nurlikum Mining pour développer le gisement de South Djengeldi, ciblant 700 tonnes d'uranium par an.

Portée du rapport sur le marché mondial de l'enrichissement de l'uranium

| Diffusion gazeuse |

| Centrifugation gazeuse |

| Séparation isotopique par laser |

| Séparation par plasma |

| Échange chimique |

| Uranium faiblement enrichi (UFE) |

| Uranium faiblement enrichi à haute teneur (HALEU) |

| Uranium hautement enrichi (UHE) |

| Production d'énergie nucléaire |

| Petits réacteurs modulaires (PRM) |

| Réacteurs de recherche |

| Production d'isotopes médicaux |

| Propulsion navale |

| Services publics et centrales nucléaires |

| Gouvernement et défense |

| Fabricants de combustible |

| Institutions de recherche |

| Développeurs privés de PRM |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Pays nordiques | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Émirats arabes unis | |

| Afrique du Sud | |

| Égypte | |

| Reste du Moyen-Orient et de l'Afrique |

| Par méthode d'enrichissement | Diffusion gazeuse | |

| Centrifugation gazeuse | ||

| Séparation isotopique par laser | ||

| Séparation par plasma | ||

| Échange chimique | ||

| Par type d'uranium | Uranium faiblement enrichi (UFE) | |

| Uranium faiblement enrichi à haute teneur (HALEU) | ||

| Uranium hautement enrichi (UHE) | ||

| Par application | Production d'énergie nucléaire | |

| Petits réacteurs modulaires (PRM) | ||

| Réacteurs de recherche | ||

| Production d'isotopes médicaux | ||

| Propulsion navale | ||

| Par utilisateur final | Services publics et centrales nucléaires | |

| Gouvernement et défense | ||

| Fabricants de combustible | ||

| Institutions de recherche | ||

| Développeurs privés de PRM | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Pays nordiques | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Émirats arabes unis | ||

| Afrique du Sud | ||

| Égypte | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quel CAGR est prévu pour le marché de l'enrichissement de l'uranium durant 2025-2030 ?

Le marché devrait afficher un CAGR de 9,25 %, passant de 12,98 milliards USD en 2024 à 22,16 milliards USD d'ici 2030.

Pourquoi le HALEU devient-il important pour l'approvisionnement en combustible nucléaire ?

Les petits réacteurs modulaires et autres réacteurs avancés fonctionnent avec un combustible à 15-20 % d'U-235, faisant progresser la demande de HALEU à un CAGR de 12,3 % et incitant à de nouveaux projets d'enrichissement occidentaux.

Quelle région mène actuellement la demande d'uranium enrichi ?

L'Asie-Pacifique détenait 33,7 % de la part en 2024, soutenue par le développement du parc de réacteurs chinois et le programme de redémarrage japonais.

Quelle est la concentration de la capacité mondiale d'enrichissement ?

Les cinq premiers producteurs, menés par Rosatom et CNNC, contrôlent plus de 80 % de la capacité mondiale en UTS, indiquant un marché très concentré.

Quelle technologie perturbe l'enrichissement traditionnel par centrifugation ?

La séparation isotopique par laser, notamment via la technologie SILEX dans le projet de Paducah de Global Laser Enrichment LLC, devrait croître à un CAGR de 11,2 % jusqu'en 2030.

Comment les gouvernements occidentaux répondent-ils à la dépendance à l'enrichissement russe ?

Les États-Unis ont alloué 3,4 milliards USD pour des contrats nationaux d'UFE, l'UE finance des installations HALEU, et plusieurs entreprises occidentales développent ou construisent des usines de centrifugation et de laser.

Dernière mise à jour de la page le: