Taille et part du marché nord-américain des ingrédients à étiquette propre

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

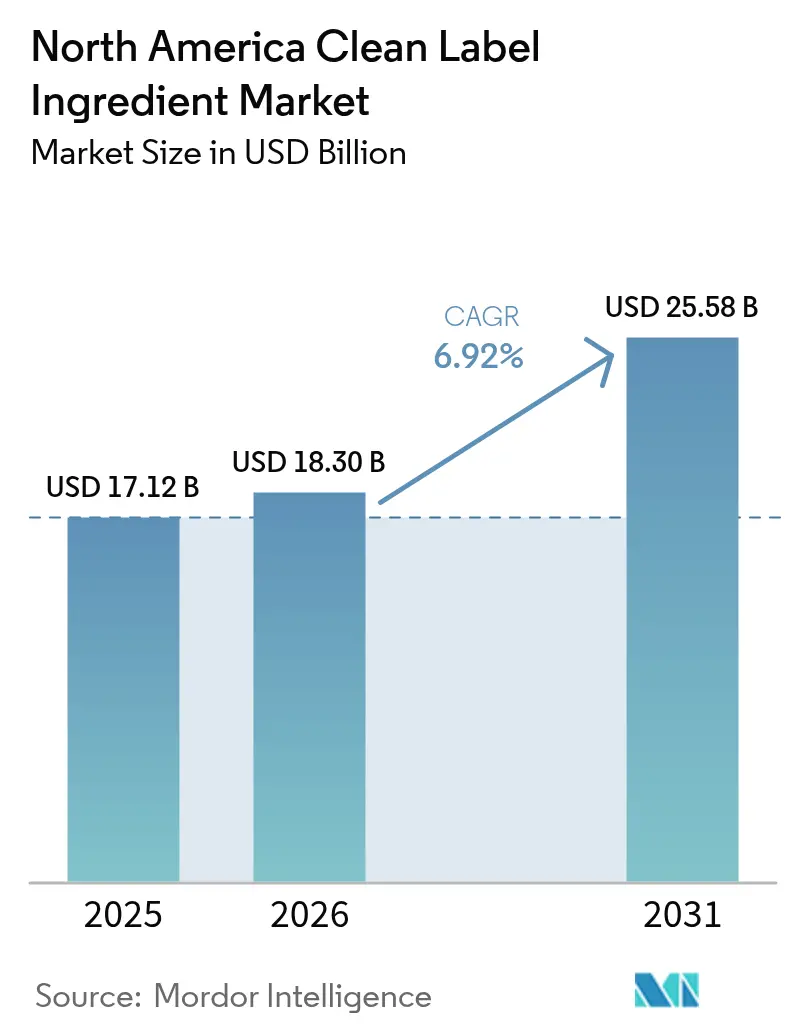

| Taille du marché de l'année de base (2025) | 17.12 Milliards de dollars |

| Taille du Marché (2026) | 18.3 Milliards de dollars |

| Taille du Marché (2031) | 25.58 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché nord-américain des ingrédients à étiquette propre par Mordor Intelligence

La taille du marché nord-américain des ingrédients à étiquette propre devrait passer de 17,12 milliards USD en 2025 à 18,3 milliards USD en 2026 et devrait atteindre 25,58 milliards USD d'ici 2031, avec un CAGR de 6,92 % sur la période 2026-2031. La sensibilisation croissante à la santé, le renforcement de la réglementation et une demande croissante de transparence sur les ingrédients continuent de repositionner le marché des ingrédients à étiquette propre en tant que moteur central de la réforme de la fabrication alimentaire en Amérique du Nord. Des initiatives fédérales telles que les critères définitifs de l'allégation « sain » de la Food and Drug Administration (FDA) des États-Unis et l'élimination progressive des colorants synthétiques prévue d'ici 2026 [1]Source : Food and Drug Administration des États-Unis, « Étiquetage des aliments – Réglementations et orientations », fda.gov. Parallèlement, la modernisation par le Canada du Règlement sur les aliments et drogues dans le cadre du référentiel des normes de composition des aliments canadiens élimine les autorisations de mise en marché obsolètes tout en simplifiant les voies de conformité à l'étiquette propre [2]Source : Santé Canada, « Modernisation des normes de composition des aliments », canada.ca. À mesure que le marché des ingrédients à étiquette propre évolue, la normalisation réglementaire, l'amélioration des biotechnologies et la localisation des chaînes d'approvisionnement ouvrent collectivement des opportunités tant pour les grands fournisseurs que pour les start-ups agiles capables d'assurer cohérence, sécurité et performance sensorielle sans recours aux synthétiques. À partir de 2024, le Département de l'agriculture des États-Unis (USDA) est sur le point de mettre en œuvre une règle finale sur l'étiquetage biologique. Cette initiative souligne l'importance de la traçabilité et des audits de la chaîne d'approvisionnement, alignant la certification biologique plus étroitement sur les normes d'étiquetage propre. Dans un développement parallèle, des start-ups de la technologie alimentaire exploitent la fermentation de précision et le traitement enzymatique. Elles visent à créer des substituts compatibles avec l'étiquetage propre pour les additifs traditionnellement synthétiques, tels que les conservateurs et les émulsifiants.

Principaux enseignements du rapport

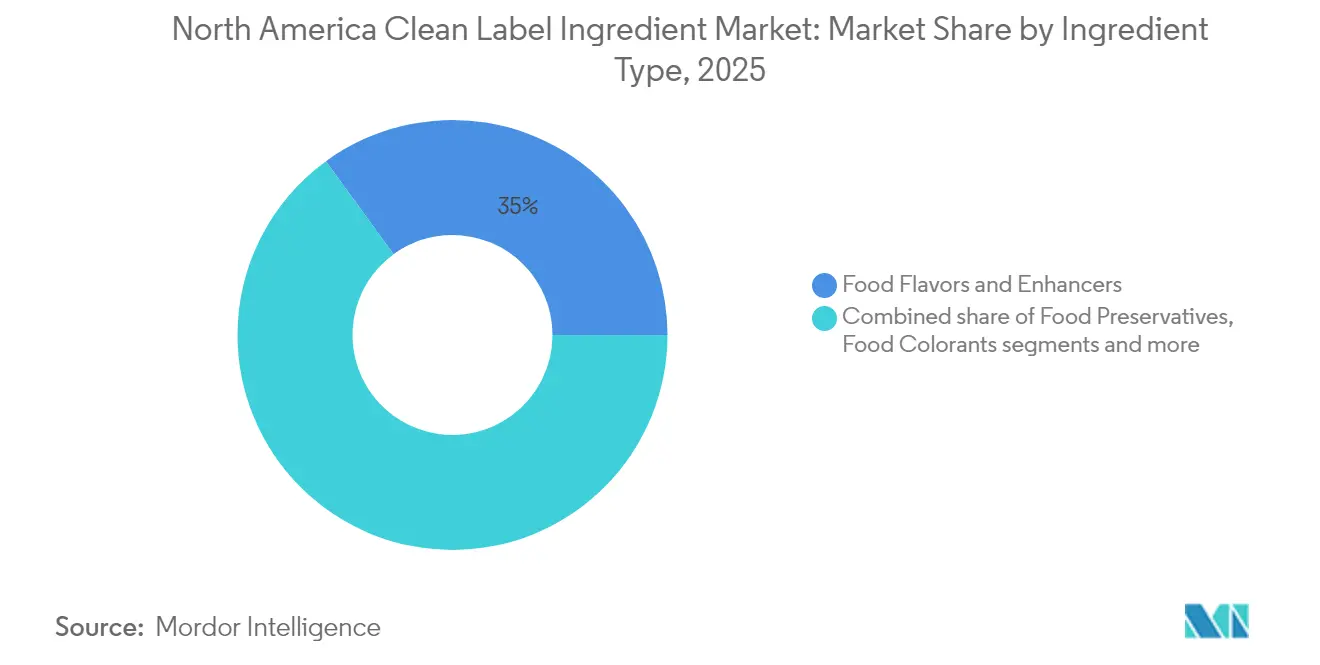

- Par type d'ingrédient, les arômes et exhausteurs de goût alimentaires ont dominé le marché nord-américain des ingrédients à étiquette propre avec une part de marché de 35,02 % en 2025, et les colorants alimentaires devraient se développer à un CAGR de 7,27 % de 2026 à 2031.

- Par forme, les ingrédients secs ont dominé le marché nord-américain des ingrédients à étiquette propre avec une part de 57,64 % en 2025, tandis que les formats liquides devraient croître au rythme le plus rapide, avec un CAGR de 7,42 % jusqu'en 2031.

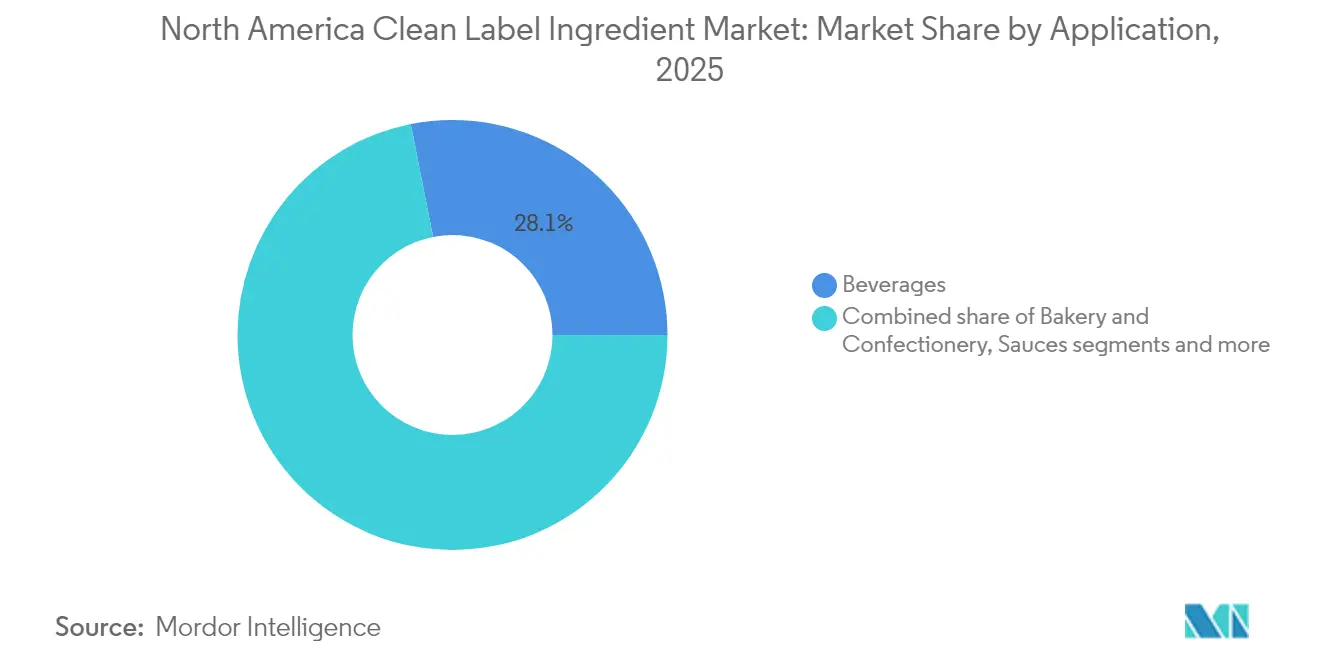

- Par application, les boissons représentaient 28,11 % de la taille du marché nord-américain des ingrédients à étiquette propre en 2025 ; les viandes et produits carnés affichent la perspective de CAGR la plus élevée à 7,66 % pour 2026-2031.

- Par géographie, les États-Unis ont capturé 80,05 % du marché nord-américain des ingrédients à étiquette propre en 2025, tandis que le Canada est positionné pour le CAGR le plus rapide à 7,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché nord-américain des ingrédients à étiquette propre

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préférence des consommateurs pour les aliments à étiquette propre | +1.2% | États-Unis et Canada, en expansion vers le Mexique | Moyen terme (2-4 ans) |

| Demande croissante d'additifs naturels | +1.0% | À l'échelle de l'Amérique du Nord, plus forte sur les marchés américains | Long terme (≥ 4 ans) |

| Soutien réglementaire croissant et normes d'étiquetage | +0.8% | Noyau de l'Amérique du Nord, avec des retombées vers le Mexique | Court terme (≤ 2 ans) |

| Attrait pour les ingrédients naturels et d'origine végétale | +0.9% | À l'échelle de l'Amérique du Nord, avec des gains précoces aux États-Unis et au Canada | Moyen terme (2-4 ans) |

| Popularité des allégations d'approvisionnement durable et éthique | +0.6% | Marchés des États-Unis et du Canada | Long terme (≥ 4 ans) |

| Incidences croissantes des allergies et sensibilités alimentaires | +0.7% | À l'échelle de l'Amérique du Nord, concentrées aux États-Unis et au Canada développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les produits alimentaires à étiquette propre

La préférence des consommateurs pour les produits alimentaires à étiquette propre entraîne des changements fondamentaux dans les comportements d'achat, les consommateurs accordant la priorité aux ingrédients propres dans les boissons prêtes à boire, les boissons d'hydratation et les jus de fruits étant en tête d'importance. Cette préférence va au-delà du simple évitement de certains ingrédients pour englober la responsabilité environnementale et la transparence de la chaîne d'approvisionnement, créant une « deuxième vague » de demandes d'étiquette propre qui exige des fabricants qu'ils démontrent des pratiques d'approvisionnement durable en parallèle de la simplification des ingrédients. La dimension économique révèle que près de 90 % des consommateurs soucieux de leur santé acceptent volontiers de payer des prix premium pour des produits offrant des bénéfices santé perçus, modifiant fondamentalement les stratégies de tarification dans toutes les catégories alimentaires à partir de 2024 [3]Source : Kemin Industries, Les dernières tendances en matière de condiments qui influencent les décisions d'achat des consommateurs,

kemin.com. La segmentation démographique révèle de plus en plus que les jeunes consommateurs, même face aux pressions inflationnistes qui privilégient généralement le coût à la qualité, accordent une importance primordiale à la transparence des ingrédients. Le désir du consommateur de contrôle et de clarté dans ses choix alimentaires alimente cette préférence pour l'étiquette propre. Les ingrédients reconnaissables offrent une réassurance émotionnelle, un sentiment souvent absent avec les alternatives synthétiques. Les entreprises qui communiquent habilement sur l'origine et le traitement de leurs ingrédients ne se contentent pas d'acquérir un avantage concurrentiel, elles cultivent également une fidélité à la marque qui reste solide, même en période d'incertitude économique.

Demande croissante d'additifs naturels

La demande croissante d'additifs naturels s'accélère à mesure que les organismes de réglementation éliminent systématiquement les alternatives synthétiques, la Food and Drug Administration (FDA) ayant approuvé trois colorants naturels en 2025 pour faciliter la transition du secteur vers l'abandon des colorants artificiels. L'innovation dans la production d'additifs naturels tire parti des technologies de fermentation, des entreprises comme Phytolon réalisant des augmentations de production significatives grâce à des partenariats avec Ginkgo Bioworks, démontrant le potentiel de mise à l'échelle des ingrédients dérivés de la biotechnologie. La complexité de la chaîne d'approvisionnement pour les additifs naturels crée à la fois des opportunités et des risques, car l'extraction traditionnelle à base de plantes est confrontée à des défis de saisonnalité et de variation de qualité que les alternatives à base de fermentation peuvent potentiellement surmonter. Les consommateurs reconnaissent de plus en plus le lien entre alimentation et santé, ce qui les amène à examiner plus attentivement les ingrédients alimentaires. De nombreux consommateurs font désormais des choix éclairés concernant leur alimentation, évitant activement les additifs artificiels et les conservateurs couramment présents dans les aliments transformés au profit d'alternatives naturelles. Selon le Conseil international d'information sur les aliments, en 2024, 26 % des répondants aux États-Unis ont indiqué que « Naturel » définit le mieux un aliment sain, tandis que « NON-OGM » représentait 14 % [4]Source : Conseil international d'information sur les aliments, Food Insight, Enquête 2024 de l'IFIC sur l'alimentation et la santé,

foodinsight.org.

Soutien réglementaire croissant et normes d'étiquetage

Les organismes de réglementation resserrent leur emprise sur l'étiquetage alimentaire, remodelant la façon dont les ingrédients sont choisis. La FDA a fixé une date de conformité uniforme au 1er janvier 2028 pour les réglementations sur l'étiquetage alimentaire, qui seront publiées entre 2025 et 2026. Dans le but d'améliorer la transparence, la FDA a introduit des exigences d'étiquetage nutritionnel en face avant de l'emballage. Ces normes visent à orienter les consommateurs vers des aliments conformes aux recommandations diététiques, en poussant à un étiquetage plus clair et en favorisant les formulations à « étiquette propre ». Pendant ce temps, le Canada modernise sa réglementation. Par le biais du référentiel des normes de composition des aliments canadiens, le Canada simplifie les approbations pour les ingrédients à étiquette propre en consolidant les dispositions relatives aux additifs alimentaires et en supprimant les autorisations de mise en marché redondantes. Au Mexique, la COFEPRIS a établi des mandats d'étiquetage stricts en vertu de la NOM-051-SCFI/SSA1-2010. Ceux-ci comprennent des avertissements en face avant de l'emballage pour les teneurs élevées en nutriments, faisant écho à une poussée régionale vers la transparence. Alors que les pays du monde entier imposent des taxes et des restrictions de commercialisation sur les aliments ultra-transformés, les projecteurs se braquent sur les ingrédients à étiquette propre. N'étant plus considérés comme de simples améliorations, ils sont désormais perçus comme des outils de conformité essentiels. Au-delà de l'étiquetage, les organismes de réglementation accélèrent également les approbations pour les alternatives naturelles. L'examen rapide par la FDA des additifs colorants naturels souligne un engagement plus large en faveur de la transition des ingrédients synthétiques vers les ingrédients naturels.

Attrait des consommateurs pour les ingrédients naturels et d'origine végétale

L'attrait des consommateurs pour les ingrédients naturels et d'origine végétale stimule les innovations de formulation dans les catégories alimentaires traditionnelles, le marché des protéines végétales continuant de se développer à mesure que des entreprises comme NotCo utilisent l'intelligence artificielle pour développer des produits spécifiques à chaque région. Le Mexique est en tête de l'Amérique latine en matière de préférence pour les régimes à base de plantes, l'Association des entrepreneurs végans du Mexique (AEVM) rapportant qu'environ 30 % de la population du pays suit un régime flexitarien en 2025. Cette tendance crée des opportunités de marché qui s'étendent au-delà des alternatives protéiques pour englober l'intégration d'ingrédients naturels dans toutes les catégories alimentaires. Les avancées techniques dans la fonctionnalité des ingrédients d'origine végétale répondent aux limitations de performance traditionnelles, illustrées par le développement par Cargill d'alternatives au fromage à base de plantes utilisant des protéines de pois et des amidons modifiés pour reproduire la texture et les caractéristiques de fonte des produits laitiers. La dimension de durabilité de la préférence pour les ingrédients naturels crée des opportunités de différenciation concurrentielle sur le marché. L'innovation dans l'extraction d'ingrédients naturels tire parti de technologies non thermiques, notamment l'ultrasonication et le plasma froid, pour préserver les qualités nutritionnelles tout en améliorant les propriétés fonctionnelles, en particulier pour les hydrocolloïdes comme le mucilage de graines de chia qui servent de stabilisants naturels et de substituts aux matières grasses (RSC Publishing).

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coût élevé associé aux ingrédients naturels | -0.9% | À l'échelle de l'Amérique du Nord, plus aigu dans les segments sensibles aux prix | Court terme (≤ 2 ans) |

| L'ambiguïté autour des allégations d'étiquette propre augmente le risque de coût | -0.6% | Juridictions réglementaires des États-Unis et du Canada | Moyen terme (2-4 ans) |

| Complexité dans l'obtention des approbations réglementaires pour les allégations naturelles | -0.5% | À l'échelle de l'Amérique du Nord, variable selon les cadres américain, canadien et mexicain | Long terme (≥ 4 ans) |

| Approvisionnement et qualité incohérents des intrants naturels | -0.8% | À l'échelle de l'Amérique du Nord, concentrés dans les régions agricoles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Coût élevé associé aux ingrédients naturels

Le coût élevé associé aux ingrédients naturels crée une pression sur les marges qui oblige à des arbitrages stratégiques entre le positionnement à étiquette propre et la compétitivité des prix, notamment lorsque l'inflation pousse les consommateurs à privilégier le coût à la transparence des ingrédients. Les coûts de production des ingrédients naturels dépassent généralement ceux des alternatives synthétiques de 10 à 15 %, avec une volatilité supplémentaire liée aux dépendances de la chaîne d'approvisionnement agricole que les processus de fabrication synthétique évitent. L'écart de coût devient particulièrement aigu dans les catégories alimentaires de grande consommation où la sensibilité aux prix limite les opportunités de positionnement premium, obligeant les fabricants à absorber des coûts d'ingrédients plus élevés ou à risquer de perdre des parts de marché au profit des alternatives conventionnelles. La complexité de la chaîne d'approvisionnement pour les ingrédients naturels nécessite des systèmes spécialisés d'approvisionnement, de traitement et de contrôle de la qualité qui génèrent des dépenses opérationnelles supplémentaires au-delà des primes sur les matières premières, créant des barrières à l'entrée pour les petits fabricants qui ne bénéficient pas d'économies d'échelle. L'innovation en matière de réduction des coûts se concentre sur les méthodes de production par fermentation qui offrent des avantages potentiels en termes de mise à l'échelle par rapport à l'extraction végétale traditionnelle, bien que les investissements en capital initiaux et les délais d'approbation réglementaire retardent l'atteinte de la parité des coûts. Le défi économique s'intensifie pendant les périodes de volatilité agricole, où les événements météorologiques ou les perturbations géopolitiques peuvent créer des pics de coûts soudains que les utilisateurs d'ingrédients synthétiques peuvent éviter grâce à des sources diversifiées de matières premières chimiques.

L'ambiguïté autour des allégations d'étiquette propre augmente le risque de coût

Le soutien réglementaire et l'évolution des normes d'étiquetage remodèlent les critères de sélection des ingrédients. La Food and Drug Administration (FDA) a fixé au 1er janvier 2028 la date de conformité pour les réglementations sur l'étiquetage alimentaire, qui seront publiées entre 2025 et 2026. Les exigences proposées par la FDA en matière d'étiquetage nutritionnel en face avant de l'emballage visent à standardiser les informations interprétatives, guidant les consommateurs vers des aliments conformes aux recommandations diététiques. Cette démarche introduit des obligations de transparence, soulignant l'importance des formulations à étiquette propre. Au Canada, le référentiel des normes de composition des aliments canadiens modernise la réglementation en consolidant les dispositions relatives aux additifs alimentaires et en supprimant les autorisations de mise en marché redondantes. Cela accélère le processus d'approbation pour les ingrédients à étiquette propre. Pendant ce temps, au Mexique, la Comisión Federal para la Protección contra Riesgos Sanitarios (COFEPRIS) applique des mandats d'étiquetage stricts en vertu de la NOM-051-SCFI/SSA1-2010. Ceux-ci comprennent des avertissements en face avant de l'emballage pour les teneurs élevées en nutriments, poussant à l'harmonisation régionale et à des stratégies d'ingrédients transparentes. À l'échelle mondiale, une tendance notable se dessine : les pays resserrent la surveillance des aliments ultra-transformés, introduisant des taxes et des restrictions de commercialisation. Ce changement positionne les ingrédients à étiquette propre comme des outils de conformité essentiels plutôt que de simples améliorations. Le soutien réglementaire ne se limite pas à l'étiquetage. Le processus d'examen accéléré de la FDA pour les additifs colorants naturels souligne un engagement plus large en faveur de la transition des ingrédients synthétiques vers les ingrédients naturels.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type d'ingrédient : les arômes en tête tandis que les colorants s'accélèrent

En 2025, les arômes et exhausteurs de goût alimentaires détiennent une part de marché dominante de 35,02 %, portés par une préférence croissante pour l'amélioration du goût sans additifs synthétiques. Des entreprises telles que DSM, Givaudan et Sensient Technologies sont pionnières dans les techniques d'encapsulation avancées, garantissant la stabilité des arômes et une libération contrôlée dans les formats à étiquette propre. Juste derrière, les conservateurs alimentaires tirent parti d'innovations comme le Riza de Syensqo, un antioxydant dérivé du romarin, pour prolonger la durée de conservation dans les secteurs de la viande, de la boulangerie et des boissons. Il existe une demande constante pour les édulcorants alimentaires, illustrée par le Nexweet Allulose de Samyang Specialty, qui remplace parfaitement le sucre dans les glaces et autres friandises à faible teneur en calories. Les hydrocolloïdes gagnent du terrain, avec des produits comme le Gellaneer de DSM, une gomme gellane, offrant des solutions de texture à base de plantes en tant que substituts écologiques à la carraghénane et à la gélatine.

Les colorants alimentaires sont appelés à être le segment à la croissance la plus rapide, avec des projections indiquant un CAGR de 7,27 % jusqu'en 2031. Cette progression est largement attribuée aux mesures réglementaires visant à éliminer progressivement les colorants synthétiques à base de pétrole. L'approbation par la FDA d'alternatives naturelles, les interdictions de colorants synthétiques en Californie et l'objectif 2027 d'élimination du colorant rouge n° 3 orientent les fabricants vers des solutions naturelles. Des entreprises comme Michroma sont en tête avec des colorants dérivés de la fermentation offrant une stabilité améliorée, tandis que le VegeBrite de Givaudan, issu de fruits, légumes et algues, souligne le virage du secteur vers la transparence et les ingrédients reconnaissables.

Par forme : la croissance des liquides dépasse la domination des secs

En 2025, les ingrédients secs détiennent une part de marché de 57,64 %, soutenue par les préférences traditionnelles en matière de transformation alimentaire et une logistique rentable. Leur longue durée de conservation, leur compatibilité avec les équipements actuels et leurs coûts de transport réduits les positionnent comme le premier choix pour les conservateurs, les colorants et les composés aromatiques dans les catégories à longue conservation. Cette avance est particulièrement prononcée dans les secteurs de la boulangerie et des snacks, où les ingrédients secs renforcent la stabilité des pâtes et atténuent la sensibilité à l'humidité. De plus, les formulations sèches présentent des avantages en matière de stockage et de distribution, notamment sur les marchés axés sur l'exportation avec de longues chaînes d'approvisionnement.

Les formulations liquides, en revanche, sont sur une trajectoire ascendante, affichant un CAGR de 7,42 % jusqu'en 2031. Cette croissance est portée par l'essor des boissons fonctionnelles et des innovations de traitement qui améliorent la solubilité et la stabilité des ingrédients. Un exemple concret de cette tendance est le Nagardo de LANXESS, un conservateur liquide naturel qui prospère dans des environnements à faible pH, illustrant le virage du secteur vers des solutions à étiquette propre. Les formats liquides sont de plus en plus privilégiés dans le kombucha, les boissons probiotiques et les produits laitiers à base de plantes, des domaines où les ingrédients secs pourraient entraver la fermentation ou entraîner une sédimentation. De plus, les formulations liquides minimisent l'exposition aux poussières, améliorent la cohérence du mélange et s'intègrent parfaitement dans les lignes de production en continu.

Par application : les boissons dominent tandis que les produits carnés progressent

En 2025, les boissons dominent avec une part de marché imposante de 28,11 %, portées par un appétit croissant des consommateurs pour les boissons à étiquette propre et un virage vers les colorants naturels. Alors que les régulateurs poussent à l'élimination des colorants synthétiques, des entreprises comme PepsiCo reformulent rapidement, se tournant vers des ingrédients naturels dans leurs produits phares. Les conservateurs naturels font leurs preuves, notamment dans les boissons acides. Des solutions comme Nagardo offrent non seulement un contrôle microbien à large spectre, mais assurent également une stabilité du pH allant de 2,5 à 7. Pendant ce temps, le secteur de la boulangerie et de la confiserie, qui occupe la deuxième place en termes de part de marché, connaît une révolution de l'étiquette propre.

Les viandes et produits carnés sont sur une trajectoire de croissance, affichant un CAGR de 7,66 % jusqu'en 2031. Cette progression est largement attribuée aux percées dans les technologies de conservation naturelle qui maintiennent la sécurité alimentaire tout en respectant les normes d'étiquette propre. Par exemple, le portefeuille Origin de Corbion exploite des antioxydants d'origine végétale issus d'extraits de romarin et d'acérola, prolongeant la durée de conservation en limitant l'oxydation, le tout sans recours aux nitrites synthétiques. Dans le domaine des produits laitiers et des desserts glacés, les hydrocolloïdes à étiquette propre comme le Ticaloid Ultrasmooth de TIC Gums font des vagues, renforçant la sensation en bouche et la stabilité des protéines dans les produits non-OGM. Les sauces et condiments surfent également sur la vague de croissance, les fabricants explorant la conservation naturelle et l'amélioration des arômes pour s'aligner sur les critères d'étiquette propre.

Analyse géographique

Les États-Unis restent l'ancre du marché nord-américain des ingrédients à étiquette propre, représentant 80,05 % des revenus régionaux en 2025. Les engagements fédéraux visant à supprimer les colorants synthétiques d'ici 2026, associés aux divulgations en face avant de l'emballage, stimulent une reformulation généralisée. Les grandes marques alimentaires multinationales mettent souvent à niveau l'ensemble de leurs portefeuilles nord-américains pour satisfaire aux statuts plus stricts de la Californie, générant une hausse des volumes pour les fournisseurs d'ingrédients naturels qualifiés. Des pôles de recherche et développement complets en Illinois, au Minnesota et au New Jersey permettent des essais sensoriels rapides, réduisant les délais de commercialisation.

Le Canada devrait afficher un CAGR de 7,98 % durant 2026-2031, le plus élevé en Amérique du Nord. Les normes de composition des aliments révisées de Santé Canada éliminent les approbations redondantes et alignent les définitions des additifs sur les normes du Codex, réduisant le temps de préparation des dossiers. L'harmonisation transfrontalière des ingrédients facilite les achats en gros, aidant les transformateurs canadiens à atténuer les primes de coût. Les détaillants stockent de plus en plus des produits avec des allégations « naturel » bilingues, renforçant la confiance des consommateurs et stimulant la croissance des fournisseurs nationaux et américains sur le marché des ingrédients à étiquette propre.

Le Mexique, régi par la NOM-051-SCFI/SSA1 et la Loi générale de 2024 sur une alimentation appropriée et durable, adopte des étiquettes d'avertissement en octogone noir pour les seuils de sucre, de sodium et de graisses trans. Les marques qui remplacent les stabilisants synthétiques par des gommes botaniques gagnent en conformité et en faveur des consommateurs, notamment auprès de la population flexitarienne croissante du pays. La trajectoire réglementaire du Mexique le positionne comme une cible d'expansion stratégique pour les maisons d'arômes et les start-ups de fermentation cherchant à obtenir des avantages de premier entrant en Amérique latine.

Paysage réglementaire

La vigilance réglementaire et la standardisation de l'étiquetage en Amérique du Nord façonnent la sélection des ingrédients clean label, en particulier pour les colorants, les arômes et les systèmes de conservation. Aux États-Unis, la FDA a annoncé une nouvelle approche de pouvoir discrétionnaire d'application pour les allégations « sans colorants artificiels » en février 2026, autorisant cette allégation lorsque les aliments utilisent des additifs colorants d'origine naturelle et évitent les colorants synthétiques certifiés FD&C. En mars 2026, la FDA a également finalisé un amendement au 21 CFR Part 73 autorisant le rouge de betterave comme additif colorant pour les aliments destinés à la consommation humaine en général (avec des exclusions spécifiques), renforçant la transition vers des solutions colorantes naturelles.

Le Canada a poursuivi la modernisation de la gestion des additifs et des normes de composition. Santé Canada a finalisé des modifications réglementaires en décembre 2024 (DORS/2024-244) qui soutiennent un cadre plus flexible grâce à des listes consolidées, incorporées par référence, des additifs autorisés et des normes associées. Aux États-Unis, les échéances de traçabilité de la FSMA affectent la documentation des ingrédients et l'intégration des fournisseurs, le calendrier d'application de la règle finale de traçabilité alimentaire FSMA ayant été reporté, son application étant interdite avant le 20 juillet 2028. Cette fenêtre de transition prolongée maintient une marge de manœuvre pour les pratiques de tenue de registres de traçabilité qui soutiennent les allégations clean label et alignées sur le biologique.

Analyse de la chaîne de valeur

La chaîne de valeur des ingrédients clean label en Amérique du Nord part des matières premières agricoles et microbiennes (maïs, soja, légumineuses, botaniques et substrats de fermentation), passe par l'extraction et la transformation (extraction botanique, transformation enzymatique, et fermentation de précision/industrielle), puis va vers le mélange, la R&D d'application et la distribution aux fabricants de produits alimentaires et de boissons. Les grands fournisseurs d'ingrédients et les maisons d'arômes fournissent des systèmes standardisés (colorants, arômes, hydrocolloïdes, édulcorants, conservateurs), tandis que des mélangeurs et distributeurs spécialisés aident les fabricants de taille moyenne à mener des reformulations avec un étiquetage conforme à la réglementation et une performance sensorielle constante.

L'activité de partenariat montre des solutions issues de la fermentation progressant du développement vers la commercialisation via des distributeurs et des relations de co-développement. En janvier 2026, J&K Ingredients s'est associé à Pallas Biotech pour co-développer et commercialiser des ingrédients clean label issus de la fermentation visant à prolonger la fraîcheur. En juillet 2026, LBB Specialties a conclu une relation commerciale avec Ruby Bio pour accélérer le développement de marché des émulsifiants clean label issus de la fermentation, sans huile de palme, en Amérique du Nord. En octobre 2025, Ciranda s'est associé à Incredo pour élargir la disponibilité des solutions clean label à base de sucre en Amérique du Nord, reflétant la demande d'outils de reformulation préservant le goût et la fonctionnalité tout en simplifiant les étiquettes.

Paysage concurrentiel

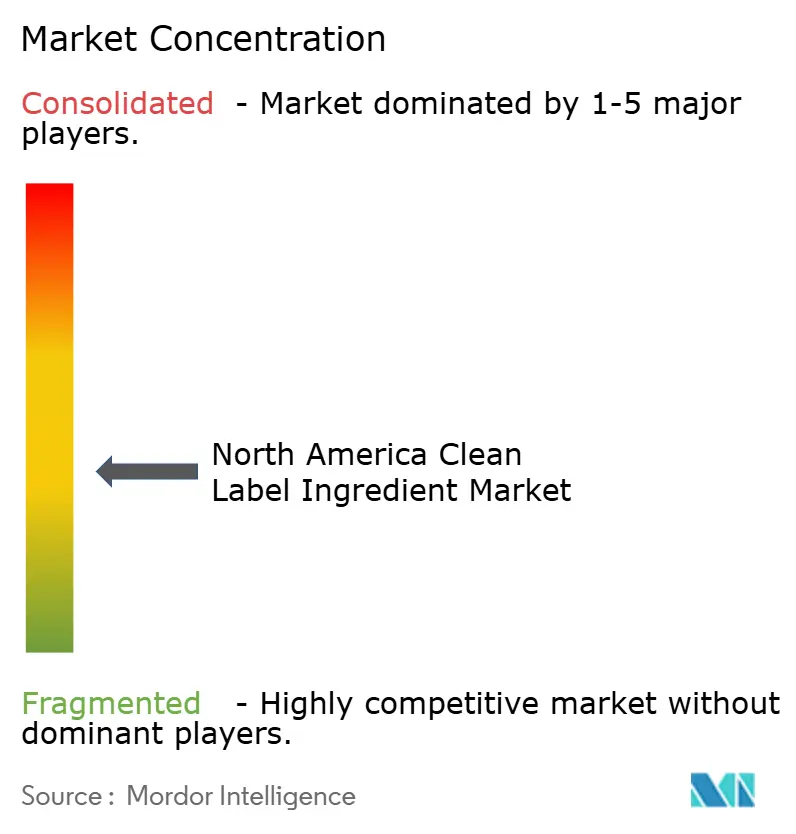

Le marché nord-américain des ingrédients à étiquette propre présente une fragmentation modérée, avec des acteurs mondiaux majeurs tels qu'Archer Daniels Midland, Cargill Inc., Kerry Group et Tate & Lyle PLC détenant des portefeuilles importants. La nécessité de sources botaniques diversifiées et de schémas de certification complexes tempère les avantages d'échelle.

Par conséquent, l'innovation et la maîtrise réglementaire l'emportent sur la capacité pure. L'acquisition par Tate & Lyle de CP Kelco pour 1,8 milliard USD a élargi ses capacités en pectine et en gommes spéciales, renforçant sa boîte à outils de texture naturelle. L'accord de Louis Dreyfus Company pour acquérir les ingrédients de performance alimentaire et santé de BASF souligne la poussée des négociants en matières premières vers des additifs à valeur ajoutée et compatibles avec l'étiquetage propre.

Les challengers émergents exploitent les espaces blancs grâce à la fermentation de précision. Chromologics produit des pigments azaphilone vibrants avec une stabilité au pH supérieure, tandis que Bountica conçoit des protéines insipides qui suppriment Listeria par « immunité nutritionnelle ». Les alliances stratégiques avec des co-fabricants aident les start-ups à surmonter les barrières d'échelle, reflétant une tendance plus large vers des consortiums d'innovation ouverte au sein du marché nord-américain des ingrédients à étiquette propre.

Leaders du secteur nord-américain des ingrédients à étiquette propre

Cargill Inc.

Archer Daniels Midland Company

Kerry Group PLC

Ingredion Incorporated

Tate & Lyle PLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La reformulation à l'écart des colorants synthétiques d'origine pétrolière reste un espace blanc clé pour les fournisseurs de pigments d'origine botanique et issus de la fermentation, soutenue par les récentes actions fédérales sur les allégations d'étiquetage. La FDA a émis un pouvoir discrétionnaire d'application le 5 février 2026 pour les allégations « sans colorants artificiels » lorsque les aliments évitent les colorants synthétiques certifiés FD&C et utilisent des additifs colorants d'origine naturelle, ce qui augmente la valeur pratique des portefeuilles de couleurs naturelles conformes pour les marques nationales recherchant un langage d'allégation cohérent sur l'ensemble des références. Les propositions et actions au niveau des États ciblant des ingrédients spécifiques ajoutent un autre moteur de conformité pour des listes d'ingrédients simplifiées et reconnaissables, ce qui pousse les fabricants vers des alternatives naturelles évolutives pouvant être déployées sur plusieurs gammes de produits.

Les opportunités se concentrent également autour des technologies habilitantes qui comblent l'écart de coût et de performance par rapport aux synthétiques, notamment les enzymes, les émulsifiants issus de la fermentation et les systèmes de conservation naturels utilisés dans les boissons, la boulangerie et les applications de viande. L'activité commerciale reflète cette orientation à travers la chaîne de valeur : LBB Specialties et Ruby Bio (juillet 2026) ont fait progresser les voies de commercialisation pour les émulsifiants issus de la fermentation sans huile de palme, tandis qu'ADM a élargi sa capacité régionale d'innovation et de reformulation avec un investissement de 26 millions USD sur son site d'Erlanger, Kentucky (janvier 2026) pour soutenir les arômes et colorants d'origine naturelle. Ces étapes s'alignent sur les besoins des fabricants en matière de support applicatif, d'approvisionnement stable et de préparation documentaire dans les cadres nord-américains d'étiquetage et d'additifs.

Développements récents du secteur

- Juillet 2026 : Archer Daniels Midland (ADM) et The EVERY Company se sont associés pour initier une production commerciale à grande échelle aux États-Unis de la protéine de blanc d'œuf OvoPro à l'usine d'ADM à Clinton, Iowa. Cette démarche introduit des protéines issues de la fermentation de précision dans l'approvisionnement d'ingrédients à grande échelle, élargissant les options pour les formulateurs recherchant une fonctionnalité adaptée à l'étiquette et une performance constante.

- Mai 2026 : Cargill et Voyage Foods ont conclu un partenariat commercial pour introduire NextCoa, une alternative de confiserie sans cacao, en Amérique du Nord. Cela élargit le portefeuille de systèmes d'ingrédients alternatifs d'origine végétale disponibles pour les fabricants de confiserie travaillant sur des formulations plus propres tout en gérant les pressions liées à la chaîne d'approvisionnement et aux coûts associées aux intrants traditionnels de cacao.

- Octobre 2024 : Green Plains a mis en service sa première installation commerciale de Clean Sugar Technology (CST) à Shenandoah, Iowa, utilisant un procédé brevet de Fluid Quip Technologies. L'installation produit du dextrose et des sirops de glucose avec une intensité carbone plus faible par rapport à la mouture humide conventionnelle, renforçant les options d'approvisionnement domestique pour les systèmes d'édulcorants utilisés dans le développement de produits clean label.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour cette méthodologie, le marché couvre la valeur des ingrédients vendus dans les formulations alimentaires et de boissons en Amérique du Nord lorsque l'intention d'achat est clean label, c'est-à-dire des listes d'ingrédients plus simples et reconnaissables et l'évitement de certains intrants synthétiques ou artificiels.

Exclusions du périmètre : nous excluons les aliments emballés clean label au détail et comptons uniquement la valeur des ingrédients, et non les ventes de produits finis ou les ventes en restauration.

Aperçu de la segmentation

- Par type d'ingrédient

- Conservateurs alimentaires

- Édulcorants alimentaires

- Colorants alimentaires

- Hydrocolloïdes alimentaires

- Arômes et exhausteurs de goût alimentaires

- Autres types d'ingrédients

- Par forme

- Sec

- Liquide

- Par application

- Boulangerie et confiserie

- Produits laitiers et desserts glacés

- Boissons

- Viandes et produits carnés

- Sauces et condiments

- Autres applications

- Par géographie

- États-Unis

- Canada

- Mexique

- Reste de l'Amérique du Nord

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Pour ancrer le modèle, nous cartographions d'abord le bassin de demande d'ingrédients clean label en utilisant des données publiques et reproductibles. Les points de départ courants incluent les statistiques de fabrication alimentaire de l'USDA et de Statistique Canada, les orientations sur les ingrédients et l'étiquetage de la FDA américaine et de Santé Canada, les flux commerciaux de l'USITC et d'UN Comtrade pour les catégories d'ingrédients clés, et des sources telles que l'International Food Information Council pour les signaux de préférence des consommateurs en matière d'étiquetage.

Ensuite, des lectures complémentaires sont tirées des rapports annuels d'entreprises et des présentations aux investisseurs, des sites web d'associations sectorielles, de la presse spécialisée réputée de l'industrie alimentaire, et de certaines revues scientifiques évaluées par des pairs traitant des évolutions vers les colorants naturels, les édulcorants et les systèmes de conservation. Lorsque cela est utile, des abonnements payants sont utilisés uniquement pour des éléments tels que les données financières et de renseignement sur les entreprises, le criblage d'actualités et de finances, et les bases de données de brevets pour suivre les orientations de formulation et de transformation. Ces sources documentaires sont illustratives, et de nombreuses autres références ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires sont utilisés pour éprouver ce que les signaux documentaires ne peuvent pas montrer clairement, tels que la manière dont les spécifications clean label modifient les prix, quels groupes d'ingrédients connaissent la traction de reformulation la plus rapide, et à quelle vitesse les acheteurs acceptent les substituts. Nous avons échangé avec un ensemble de fournisseurs d'ingrédients, de mélangeurs, de fabricants sous contrat, d'équipes de formulation de marques et de distributeurs aux États-Unis, au Canada et au Mexique, puis avons vérifié les différences selon les domaines d'application tels que la boulangerie, les produits laitiers, les boissons et les aliments salés.

Répartition des répondants aux travaux de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Segment supérieur : 33 % | Dirigeants (CXO) : 17 % | |

| Segment intermédiaire : 46 % | Responsables fonctionnels/d'unité : 25 % | |

| Acteurs plus petits : 21 % | Managers : 58 % |

Dimensionnement et prévision du marché

Le dimensionnement commence par une construction descendante où la production alimentaire et de boissons, l'intensité de reformulation et l'adoption par catégorie d'ingrédients sont utilisées pour reconstituer le bassin de demande clean label pour l'Amérique du Nord. Les totaux sont ensuite corroborés par des approximations ascendantes sélectives, telles que des répartitions échantillonnées du chiffre d'affaires des fournisseurs par lignes clean label, des vérifications de canaux sur les volumes d'ingrédients, et un simple calcul de prix moyen de vente multiplié par le volume pour quelques groupes d'ingrédients à forte couverture, puis des ajustements sont effectués là où des écarts apparaissent.

Les intrants utilisés dans le modèle comprennent les évolutions de la pénétration des colorants et édulcorants naturels, les changements dans les systèmes de conservateurs (en particulier lorsque des options synthétiques sont supprimées), le mix des formats secs versus liquides, les parts d'application dans la boulangerie, les produits laitiers, les boissons et les aliments salés, et les flux commerciaux pour les ingrédients couramment importés. Pour les prévisions, une analyse de scénarios est utilisée, avec un cas de base recoupé avec les attentes des personnes interrogées concernant les délais de reformulation, la progression des prix, et la rapidité des approbations et des changements d'étiquetage. Lorsque les vérifications ascendantes sont incomplètes, nous combler l'écart en utilisant des facteurs de couverture conservateurs liés à l'intensité d'application connue et à la portée de distribution, puis nous retestons le résultat par rapport au bassin de demande descendant.

Validation des données et cycle de mise à jour

Les résultats sont validés par triangulation entre les calculs du modèle, les indicateurs documentaires et les retours primaires, puis des vérifications d'écarts sont effectuées pour détecter les sauts qui ne correspondent pas aux tendances connues d'adoption d'ingrédients ou de tarification. Si une anomalie est détectée, les hypothèses sont réexaminées, et des appels de suivi sont déclenchés pour confirmer si le changement provient d'un déplacement de mix, de la tarification, de la réglementation, ou d'un événement d'approvisionnement ponctuel.

Avant validation finale, le travail est revu en plusieurs étapes afin que la logique de calcul, la gestion des unités et les conversions de devises restent cohérentes d'une année à l'autre. Les rapports sont actualisés annuellement, avec des mises à jour intermédiaires lorsque des événements significatifs se produisent, tels qu'un changement réglementaire, une évolution soudaine de la disponibilité d'ingrédients naturels, ou un mouvement de prix significatif. Juste avant la livraison, un analyste effectue une nouvelle passe afin que les clients reçoivent la vision la plus récente.

Dimensionnement du marché nord-américain des ingrédients clean label par Mordor Intelligence comparé à d'autres estimations publiées

Les chiffres de marché publiés pour les ingrédients clean label en Amérique du Nord ne correspondent souvent pas, car les règles de comptage diffèrent, et ces différences s'accumulent avec le temps. Les facteurs courants sont ce qui est considéré comme un ingrédient clean label éligible, quelles applications sont comptées, comment la tarification est normalisée, et à quelle fréquence les hypothèses sont actualisées.

L'écart provient également de choix pratiques de modélisation, comme le fait de savoir si l'estimation mélange les aliments clean label au détail avec la valeur des ingrédients, si elle compte des catégories adjacentes telles que des ingrédients spécialisés plus larges, et si elle applique une courbe de prix moyen de vente unique à des groupes d'ingrédients très différents. Le calendrier des devises importe également, car les conversions en USD prises à différents moments de l'année peuvent modifier les totaux même lorsque les volumes sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 17,12 milliards USD (2025) | |

| Éditeur de recherche sectorielle A | 14,90 milliards USD (2024) | Utilise une année de base différente et peut sous-estimer le total lorsque l'adoption du clean label et la tarification en USD ne sont pas actualisées à la dernière année pour les principaux groupes d'ingrédients. |

| Traqueur de marché B | 1,37 milliard USD (2025) | Applique probablement un périmètre beaucoup plus restreint, ce qui peut se produire lorsque seul un sous-ensemble limité d'ingrédients (comme un seul groupe de type d'ingrédient) est comptabilisé au lieu de l'ensemble du bassin de demande d'ingrédients clean label. |

Le tableau montre que le calendrier et le périmètre expliquent la majeure partie de l'écart, et que la différence s'accentue lorsque la tarification est maintenue constante trop longtemps. En actualisant les hypothèses de prix moyen de vente et le calendrier des devises selon une cadence définie, puis en les revérifiant par des validations auprès des acheteurs et des fournisseurs, le total final reste lié au comportement réel d'achat d'ingrédients, ce qui constitue l'approche utilisée par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché nord-américain des ingrédients à étiquette propre ?

La taille du marché nord-américain des ingrédients à étiquette propre s'élève à 18,3 milliards USD en 2026, avec une hausse projetée à 25,58 milliards USD d'ici 2031, reflétant un CAGR de 6,92 % sur 2026-2031.

Quel segment détient la plus grande part au sein du marché nord-américain des ingrédients à étiquette propre ?

Les arômes et exhausteurs de goût alimentaires représentent 35,02 % des revenus de 2025, maintenant la plus grande part du marché.

Pourquoi les colorants alimentaires sont-ils la catégorie d'ingrédients à la croissance la plus rapide ?

Les interdictions fédérales et étatiques sur les colorants artificiels exigent une reformulation des marques, stimulant la demande de pigments d'origine botanique ou issus de la fermentation et entraînant un CAGR de 7,27 % pour les colorants naturels jusqu'en 2031.

Quel marché géographique présente le plus fort potentiel de croissance ?

Le Canada est en tête de la croissance avec un CAGR de 7,98 % alors que l'harmonisation réglementaire et la sensibilisation des consommateurs à la santé s'alignent pour favoriser l'adoption d'ingrédients naturels jusqu'en 2031.

Dernière mise à jour de la page le: