Taille et part du marché des maisons manufacturées aux États-Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

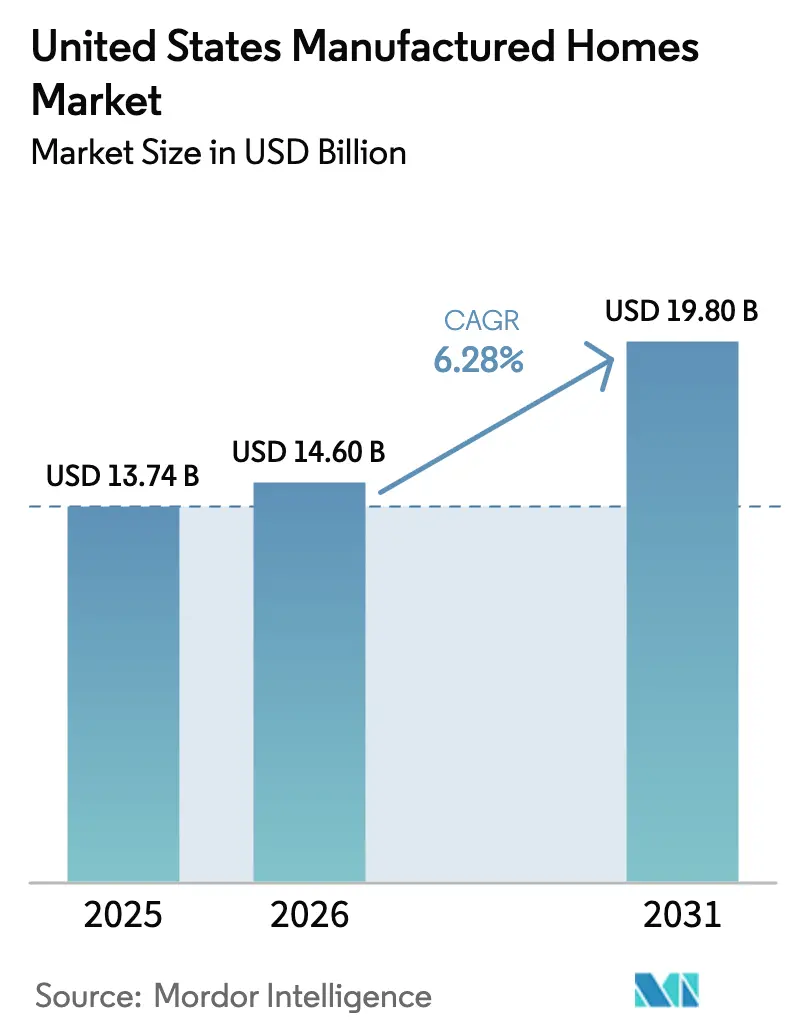

| Taille du marché de l'année de base (2025) | 13.74 Milliards de dollars |

| Taille du Marché (2026) | 14.6 Milliards de dollars |

| Taille du Marché (2031) | 19.8 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.28% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons manufacturées aux États-Unis par Mordor Intelligence

La taille du marché des maisons manufacturées aux États-Unis devrait passer de 13,74 milliards USD en 2025 à 14,6 milliards USD en 2026 et devrait atteindre 19,8 milliards USD d'ici 2031, à un TCAC de 6,28 % sur la période 2026-2031. La demande continue de s'élargir, car les unités construites en usine offrent des prix inférieurs de 50 000 à 100 000 USD à ceux des maisons construites sur site, un avantage qui résonne auprès des ménages dont le revenu est inférieur à 75 000 USD et des investisseurs institutionnels à la recherche de rendements fiables. La modernisation de la réglementation fédérale, en vigueur depuis septembre 2025, autorise les configurations multi-unités, les spécifications Energy Star et Zero Energy Ready, ainsi que des toitures plus hautes, renforçant l'attrait du secteur pour les acheteurs suburbains et même urbains. Les expéditions ont atteint en moyenne 108 000 unités par mois en avril 2025, un volume maintenu malgré des taux d'intérêt plus élevés, car la construction en usine réduit les délais de construction et l'exposition à la main-d'œuvre. Les leaders du secteur ont recours à la vente au détail numérique, aux conceptions écoénergétiques et aux acquisitions pour assurer leur envergure, tandis que les réformes de zonage gagnent du terrain dans le Maryland, le Rhode Island et plusieurs États de la Sun Belt.

Points clés du rapport

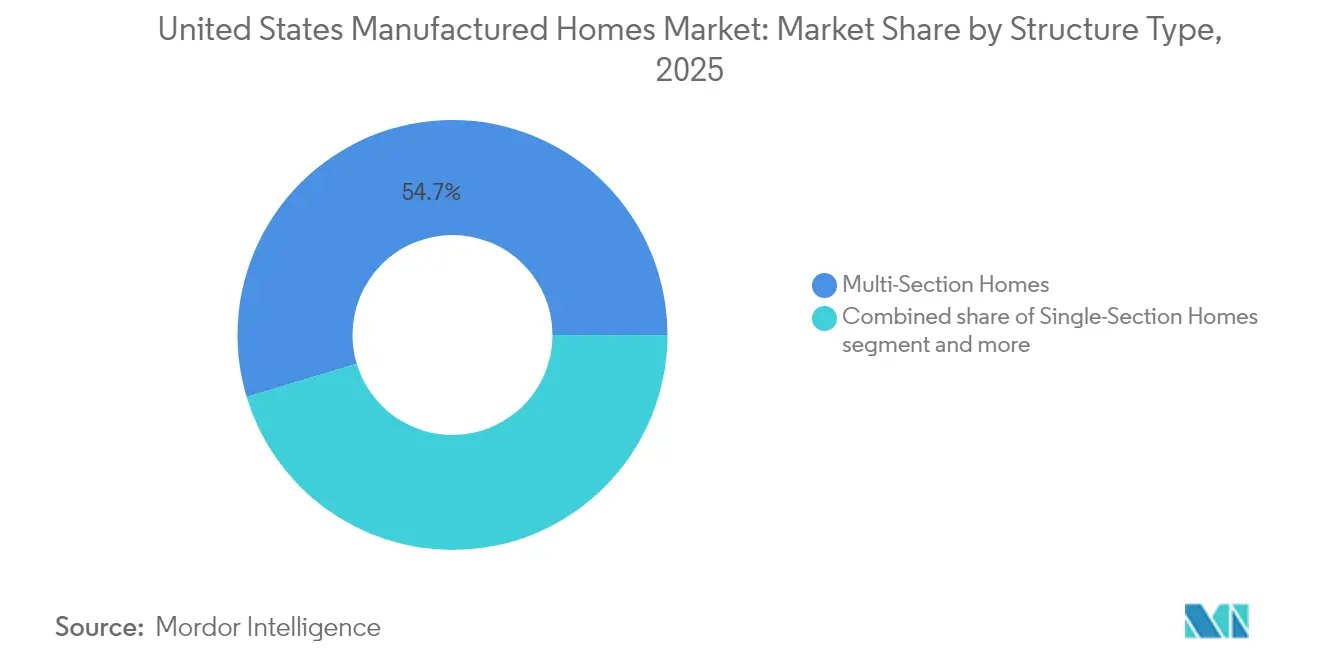

- Par type de structure, les maisons à sections multiples ont dominé avec 54,65 % de la part de marché des maisons manufacturées aux États-Unis en 2025, tandis que les unités à section unique devraient croître à un TCAC de 6,85 % jusqu'en 2031.

- Par application, le segment unifamilial a capturé 71,65 % de la taille du marché des maisons manufacturées aux États-Unis en 2025 ; le segment multifamilial devrait se développer à un TCAC de 7,74 % jusqu'en 2031.

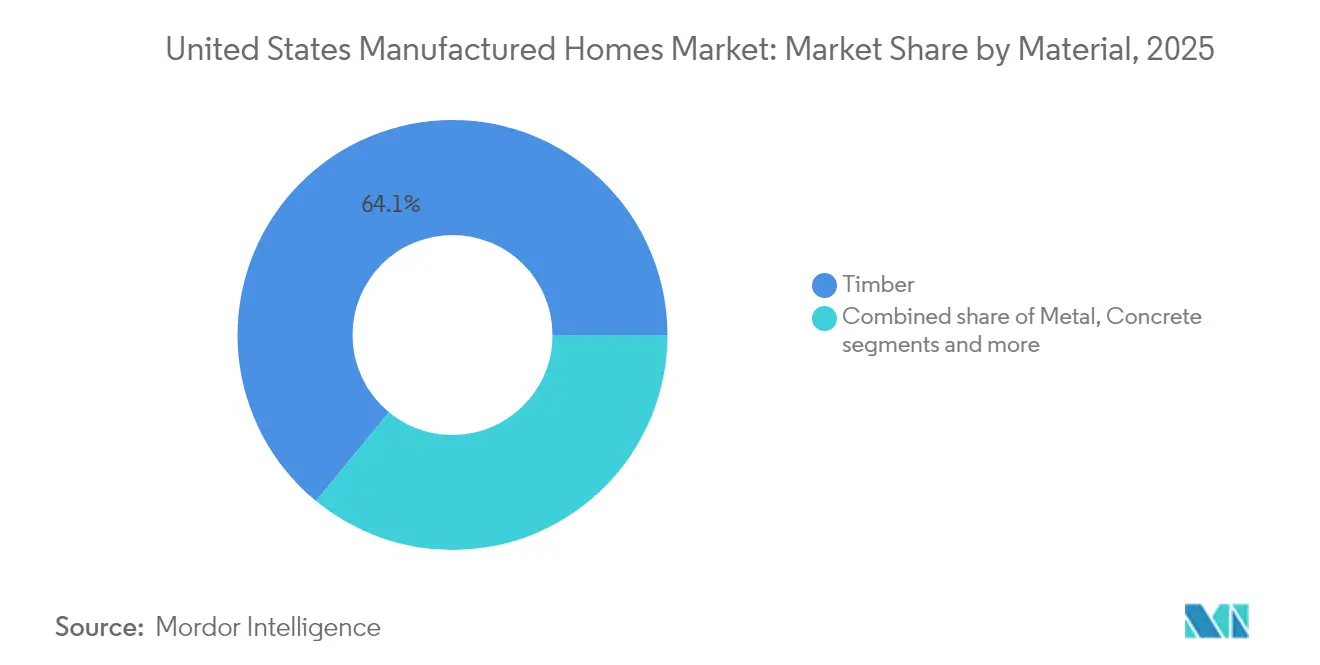

- Par matériau, le bois a maintenu une part de revenus de 64,05 % en 2025, mais les unités à ossature métallique représentent la trajectoire la plus rapide avec un TCAC de 8,02 % jusqu'en 2031.

- Par géographie, le Texas représentait 18,45 % de la valeur totale en 2025, tandis que la Floride devrait afficher le TCAC régional le plus élevé de 8,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des maisons manufacturées aux États-Unis

Analyse de l'impact des facteurs moteurs*

| Facteurs moteurs | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Croissance annuelle des expéditions d'unités portée par la demande de logements abordables | +1.8% | À l'échelle nationale, plus forte dans le Sud et l'Ouest | Moyen terme (2 à 4 ans) |

| Part croissante des ventes totales de logements aux États-Unis à mesure que l'écart de prix avec les maisons construites sur site se creuse | +1.5% | Métropoles côtières à coût élevé | Long terme (≥ 4 ans) |

| Hausse du prix médian unitaire signalant une amélioration de la perception de la qualité | +1.2% | Marchés suburbains à l'échelle nationale | Moyen terme (2 à 4 ans) |

| Crise de l'accessibilité urbaine orientant les acheteurs vers les maisons construites en usine | +1.0% | Grandes métropoles à coûts de logement élevés | Moyen terme (2 à 4 ans) |

| Cycles de construction plus rapides et utilisation efficace des terres dans les banlieues en croissance | +0.9% | Banlieues du Texas, de la Floride et de la Caroline du Nord | Court terme (≤ 2 ans) |

| Réglementation fédérale renforçant les performances énergétiques et les normes de sécurité | +0.7% | À l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Augmentation régulière des expéditions annuelles d'unités portée par la demande croissante de solutions de logement abordables

Le marché des maisons manufacturées aux États-Unis connaît une croissance régulière, soutenue par une demande croissante de solutions de logement abordables. En avril 2025, les expéditions mensuelles atteignaient en moyenne 108 000 unités, témoignant d'une activité soutenue même alors que les mises en chantier traditionnelles déclinaient. Une part significative des acheteurs provient désormais de ménages dont les ressources sont insuffisantes pour accéder à la construction conventionnelle. En 2024, Legacy Housing a vendu 2 471 sections de maisons, dont le prix de départ était d'environ 33 000 USD chacune. Les détaillants au Texas ont signalé une augmentation de 4,7 % d'un mois à l'autre des livraisons, soulignant le rôle essentiel du Sud dans ce marché. Des recherches de Freddie Mac indiquent que 60 % des consommateurs, dont 68 % des Millennials et 62 % de la génération X, sont ouverts à l'idée d'acquérir des maisons manufacturées. Cette dynamique soutenue des expéditions positionne le secteur comme une solution clé aux défis d'accessibilité au logement de la nation.

Part des maisons manufacturées dans le total des ventes de logements aux États-Unis en expansion à mesure que les écarts de prix se creusent par rapport aux maisons construites sur site

Les maisons manufacturées gagnent du terrain sur le marché immobilier américain, alors que les problèmes d'accessibilité persistent. Les acheteurs de maisons construites en usine économisent entre 50 000 et 100 000 USD par rapport à leurs homologues construites sur site. Cet écart de prix se creuse, sous l'effet des pressions inflationnistes sur la main-d'œuvre et les matériaux auxquelles font face les constructeurs traditionnels. Au deuxième trimestre 2025, Champion Homes a annoncé un prix de vente moyen de 92 400 USD, marquant une hausse annuelle de 4,5 %, tout en restant inférieur aux prix des maisons construites sur site. Entre 2017 et 2021, les programmes « Duty to Serve » (Obligation de servir) ont stimulé une augmentation de 141 % des acquisitions de prêts pour des maisons manufacturées constituant des biens immobiliers, indiquant une liquidité croissante sur le marché secondaire. En 2023, le secteur a expédié 89 200 maisons, représentant environ 4 % de la production nationale de logements. Cette part est en hausse, notamment car les conceptions CrossMod s'alignent sur les réglementations de zonage unifamilial. La part de marché croissante met en évidence l'évolution du marché des maisons manufacturées aux États-Unis, qui passe d'une niche contra-cyclique à un acteur central de l'arène du logement[1]Sandra Thompson, « Plan 2024 Duty To Serve pour le logement manufacturé », Agence fédérale de financement du logement, fhfa.gov.

Hausse du prix médian unitaire reflétant une plus grande acceptation des consommateurs et l'amélioration des normes de qualité

Le marché des maisons manufacturées aux États-Unis connaît des avancées significatives, portées par des mises à jour réglementaires et des pratiques innovantes. En septembre 2024, le Département du logement et du développement urbain (HUD) a introduit 90 nouvelles normes ou normes mises à jour, axées sur les configurations multi-unités, les plans ouverts et les toitures contemporaines, toutes visant à améliorer la valeur perçue. En 2024, Clayton Homes a construit plus de 51 000 unités hors site, dont 95 % remarquablement certifiées Zero Energy Ready, permettant aux propriétaires de réduire leurs factures d'énergie jusqu'à 50 %. Pour la quatrième année consécutive, Skyline a décroché le titre de constructeur de maisons manufacturées le plus fiable d'Amérique, obtenant un impressionnant score Net Trust Quotient de 98,5. Selon les modélisations du Département de l'énergie (DOE), les protocoles HVAC révisés pourraient réduire la consommation d'énergie pour le conditionnement des espaces de 57 % dans 800 000 unités devant être construites de 2023 à 2030. Des niveaux de spécification élevés permettent aux fabricants de maintenir des prix fermes sans compromettre l'avantage d'accessibilité qui soutient le marché des maisons manufacturées aux États-Unis.

Adoption accrue grâce à des délais de construction plus rapides et une utilisation rentable des terres dans les régions suburbaines

La demande croissante de délais de construction plus rapides et d'une utilisation efficace des terres stimule l'adoption des maisons manufacturées dans les régions suburbaines. La production en usine réduit les cycles de construction de plusieurs mois à quelques semaines seulement. Cette réactivité rapide est particulièrement attrayante pour les banlieues en forte croissance confrontées à une offre de logements peinant à suivre l'afflux de nouveaux résidents. Cavco, avec ses 31 lignes de production, utilise des techniques de fabrication allégée, minimisant efficacement les déchets et palliant les pénuries de main-d'œuvre. Preuve de cette tendance, le comté de Cook déploie un projet pilote modulaire de 12 millions USD en 2025, introduisant 120 maisons dans trois quartiers. Cette initiative souligne comment les municipalités s'appuient sur les maisons manufacturées pour accélérer l'accession à la propriété. Pendant ce temps, le Texas a adopté en 2024 de nouveaux codes de logement industrialisé, rationalisant les processus d'approbation et réduisant les coûts pour les promoteurs. Par ailleurs, le Département de l'agriculture des États-Unis (USDA) a élargi ses programmes pilotes de logement manufacturé en milieu rural, en les prolongeant jusqu'en mai 2025, améliorant ainsi les voies de financement pour les zones suburbaines et péri-urbaines. Grâce à ces livraisons accélérées, le marché des maisons manufacturées aux États-Unis consolide son rôle de remède aux pénuries dans les corridors de croissance émergents.

Analyse de l'impact des facteurs de frein*

| Facteurs de frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Accès limité aux prêts hypothécaires et coûts de financement plus élevés en raison de cadres de prêt non traditionnels | -1.4% | À l'échelle nationale, avec un impact aigu dans les marchés ruraux et à faibles revenus | Moyen terme (2 à 4 ans) |

| Obstacles réglementaires de zonage dans plusieurs États limitant l'expansion des communautés et les approbations de placement | -1.1% | 845 comtés à l'échelle nationale, concentrés dans le Nord-Est et la côte Ouest | Long terme (≥ 4 ans) |

| Problèmes persistants de perception des consommateurs liés à des visions obsolètes de la qualité et de la dépréciation | -0.8% | À l'échelle nationale, avec un impact plus fort dans les marchés suburbains et aisés | Moyen terme (2 à 4 ans) |

| Pression concurrentielle des maisons construites sur site de taille réduite et des formats de logements modulaires prenant de l'élan | -0.6% | Zones métropolitaines avec des marchés de construction résidentielle actifs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Accès limité aux prêts hypothécaires et coûts de financement plus élevés en raison de cadres de prêt non traditionnels

L'accès à un financement abordable demeure un défi critique pour le marché des maisons manufacturées aux États-Unis. Les prêts chattel pour les unités manufacturées portent souvent des taux supérieurs de 150 à 200 points de base aux prêts hypothécaires conventionnels, réduisant les économies mensuelles et freinant la demande de mises à niveau. Bien que la FHA ait révisé les plafonds du Titre I fin 2024, la classification en bien personnel interdit encore à de nombreux emprunteurs d'accéder à des produits à taux fixe sur 30 ans. L'objectif annuel de Fannie Mae pour les acquisitions du Programme de logements manufacturés réels (MHRP) est de seulement 7 400, éclipsé par les plus de 100 000 unités expédiées chaque année. Bien que la règle de janvier 2025 du Département de l'agriculture des États-Unis (USDA) élargisse l'éligibilité à la Section 502, sa mise en œuvre différée à mai 2025 entrave les efforts de soulagement. Sans un appétit plus large sur le marché secondaire, les défis de financement risquent d'étouffer le potentiel de croissance du marché des maisons manufacturées aux États-Unis.

Obstacles réglementaires de zonage dans plusieurs États limitant l'expansion des communautés et les approbations de placement

Les réglementations de zonage continuent de poser des défis significatifs à l'expansion des communautés de logements manufacturés aux États-Unis. Dans 845 comtés, particulièrement à proximité des métropoles côtières aisées où l'accessibilité est la plus nécessaire, les codes de comté obsolètes interdisent ou limitent le logement manufacturé. Bien que les conceptions CrossMod, qui ressemblent aux maisons traditionnelles construites sur site, offrent un certain soulagement, atteindre une pleine égalité de zonage demeure un défi. En 2024, le Rhode Island et le Maryland ont introduit des lois favorables au logement manufacturé, mais des disparités significatives entre les États subsistent. Malgré les pressions des associations professionnelles du secteur en faveur de cadres globaux, la tradition profondément enracinée du contrôle local rend les changements uniformes difficiles. Surmonter ces obstacles de zonage est crucial pour libérer le plein potentiel du marché des maisons manufacturées aux États-Unis.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de structure : La domination des maisons à sections multiples soutient un positionnement haut de gamme

Les maisons à sections multiples ont représenté 54,65 % des revenus en 2025, soulignant la préférence des consommateurs pour des superficies plus grandes rivalisant avec les plans de maisons construites sur site. La taille du marché des maisons manufacturées aux États-Unis pour les unités à section unique devrait progresser le plus rapidement à un TCAC de 6,85 %, car les primo-accédants et les promoteurs de densification urbaine tirent parti de conceptions compactes. La gamme CrossMod de Clayton brouille les frontières entre le modulaire et le code HUD, permettant le placement dans des zones unifamiliales qui excluaient autrefois les constructions d'origine industrielle. Champion exploite 48 usines, enregistrant une hausse de 31,3 % des maisons vendues aux États-Unis au cours du deuxième trimestre 2025, la demande s'étendant aux deux types de structure. Les écarts de prix entre les modèles à section unique et à sections multiples se réduisent à mesure que les caractéristiques d'efficacité énergétique et de maison intelligente se standardisent. La règle HUD de 2025 autorise les configurations multi-unités dans un châssis unique, ouvrant des cas d'usage locatifs et multigénérationnels et approfondissant la diversité structurelle.

Les unités à sections multiples conservent une perception haut de gamme car elles offrent des cuisines ouvertes, des plafonds plus hauts et des garages en option correspondant aux attentes des acheteurs suburbains. Cependant, les améliorations en usine telles que les intérieurs en placoplatre et les porches de taille normale s'étendent désormais aux gammes à section unique, élargissant l'attrait sans éroder l'accessibilité. Dans les États exposés aux catastrophes, les variantes à sections multiples en acier offrent des résistances au vent dépassant les codes locaux, un argument de vente post-ouragan. À mesure que l'échelle de production s'étend, les fabricants raccourcissent les cycles de commande personnalisée, rendant les unités à sections multiples livrables en aussi peu que 60 jours, contre 120 jours il y a cinq ans. Ces gains d'efficacité ancrent le leadership à long terme des maisons à sections multiples tout en maintenant le marché des maisons manufacturées aux États-Unis ouvert à la croissance des unités à section unique axée sur la valeur.

Par application : Le leadership du segment unifamilial fait face à l'accélération du multifamilial

L'usage unifamilial représentait 71,65 % des revenus en 2025, reflétant les origines du produit dans le logement occupé par son propriétaire. Pourtant, les parcs multifamiliaux et les portefeuilles locatifs devraient enregistrer le TCAC le plus élevé, à 7,74 % jusqu'en 2031, alimentés par l'appétit des investisseurs pour des flux de trésorerie stables et des profils de dépenses en capital réduits. Le taux d'occupation mixte de 99,0 % de Sun Communities en 2024 met en évidence la résilience de la demande dans les communautés de style de vie. Le financement par Freddie Mac du parc California Leisureville illustre comment le capital des agences soutient désormais les coopératives appartenant aux résidents. Le marché des maisons manufacturées aux États-Unis bénéficie des subventions PRICE de 225 millions USD du HUD qui canalisent des améliorations d'infrastructures dans les parcs existants, améliorant la valeur et la qualité de vie.

Les acheteurs institutionnels favorisent les parcs multifamiliaux car la croissance des loyers de terrain est historiquement moins volatile que les loyers d'appartements. UMH Properties gère 141 communautés avec 26 500 sites et a remporté de nombreux prix d'innovation, en mettant l'accent sur des opérations axées sur le service client. Les programmes de reprise après sinistre déploient également des ensembles multifamiliaux pour reloger rapidement les populations déplacées, élargissant la base adressable. Alors que les évolutions démographiques poussent les retraités vers le Sud, les parcs de style villégiature avec des équipements tels que des terrains de pickleball et des marinas commandent des valorisations premium. La rétention du segment unifamilial reste forte, mais la professionnalisation croissante de la gestion des communautés signale que le marché des maisons manufacturées aux États-Unis verra les applications se diversifier bien au-delà de l'occupation traditionnelle par les propriétaires.

Par matériau : La tradition du bois confrontée à l'innovation métallique

L'ossature bois représentait 64,05 % des expéditions en 2025, soutenue par des chaînes d'approvisionnement bien établies et la familiarité des constructeurs. Les unités à ossature métallique devraient enregistrer un TCAC de 8,02 %, le plus élevé parmi tous les matériaux, en raison d'une résistance supérieure au vent et d'une maintenance sur le cycle de vie réduite. Les nouvelles règles HUD sur les toitures de classe A résistantes au feu encouragent les toitures composites et en acier, orientant les acheteurs vers des constructions hybrides. Les incitations du Département de l'énergie (DOE) pour les enveloppes écoénergétiques rendent les panneaux structurels isolants et les montants en acier plus compétitifs en termes de coûts. La taille du marché des maisons manufacturées aux États-Unis pour le bois reste importante, mais des mélanges de matériaux diversifiés améliorent la résilience face aux fluctuations des prix du bois d'œuvre.

Clayton a obtenu le statut Zero Energy Ready sur 95 % de sa production en combinant un vitrage de fenêtres avancé, une isolation plus épaisse et des pompes à chaleur HVAC, des choix rendus réalisables par des toitures en acier à faible épaisseur qui compensent le poids supplémentaire des murs. Cavco teste des planchers en acier formé à froid dans ses usines de la côte du Golfe pour satisfaire aux codes de zone de vent de 180 mph sans augmentation excessive des coûts. Le bardage en béton et le parement en fibrociment pénètrent les gammes à prix moyen, indiquant que les acheteurs acceptent des matériaux premium lorsqu'ils se traduisent par des économies sur l'assurance. La diversification de la chaîne d'approvisionnement auprès de fabricants de profilés métalliques au Mexique et dans le Sud-Est réduit le risque d'importation lié aux droits de douane sur le bois canadien. Tous matériaux confondus, le resserrement continu des codes maintient le marché des maisons manufacturées aux États-Unis sur une trajectoire de mise à niveau technologique qui bénéficie aux fabricants disposant d'une expertise en ingénierie approfondie.

Analyse géographique

Le Texas a conservé une part de revenus de 18,45 % en 2025, ancré par des réglementations favorables aux entreprises, une croissance démographique supérieure à la moyenne nationale et des processus d'approbation rationalisés qui encouragent à la fois les ventes au détail et le développement de communautés. Les données d'avril 2025 de l'État montrent une hausse de 2 % d'un mois à l'autre des ventes de maisons neuves et une augmentation de 4,7 % des expéditions aux détaillants locaux, confirmant une traction soutenue malgré des taux hypothécaires plus élevés. Les codes de logement industrialisé mis à jour adoptés en 2024 ont réduit les délais d'examen des plans, permettant aux fabricants de constituer des stocks plus proches de la demande et consolidant le Texas en tant que pôle de volume du marché des maisons manufacturées aux États-Unis.

La Floride est l'État à la croissance la plus rapide, avec un TCAC prévu de 8,28 % jusqu'en 2031. Les flux démographiques de retraités et de travailleurs à distance, couplés aux fréquents cycles de reconstruction après les ouragans, créent une demande durable pour des unités conformes aux codes et résistantes au vent. Les directives de zonage de l'État soutiennent l'expansion des communautés, et les assureurs offrent des réductions de prime pour les maisons conformes au code HUD dépassant les normes de Zone de vent III, renforçant la proposition de valeur. Les promoteurs tirent également parti des maisons manufacturées pour répondre aux besoins de logement saisonnier de la main-d'œuvre près des corridors touristiques, élargissant la base d'acheteurs. En conséquence, la Floride passe d'un marché acheteur opportuniste à un pôle de croissance stratégique au sein du marché plus large des maisons manufacturées aux États-Unis.

La Californie, New York et l'Illinois illustrent les contraintes imposées par un zonage dense et de longs processus d'autorisation. Malgré des prix médians élevés des logements, la pénétration du logement manufacturé reste modeste car de nombreuses ordonnances locales limitent encore le placement. Néanmoins, les programmes pilotes municipaux, tels que l'initiative modulaire de 12 millions USD du comté de Cook qui ajoutera 120 unités dans trois quartiers, témoignent d'une reconnaissance politique croissante de la valeur des constructions d'origine industrielle. Les programmes de prêt rural du Département de l'agriculture des États-Unis (USDA), prolongés jusqu'en mai 2025, libèrent également la demande dans les comtés péri-urbains environnants, en particulier dans le Midwest et le Mid-Atlantique où les constructeurs conventionnels font face à des pénuries de main-d'œuvre. À mesure que d'autres États reproduisent les réformes de zonage de 2024 du Maryland et du Rhode Island, la demande latente pourrait modifier le mix géographique, permettant au marché des maisons manufacturées aux États-Unis de pénétrer des corridors historiquement peu desservis.

Paysage concurrentiel

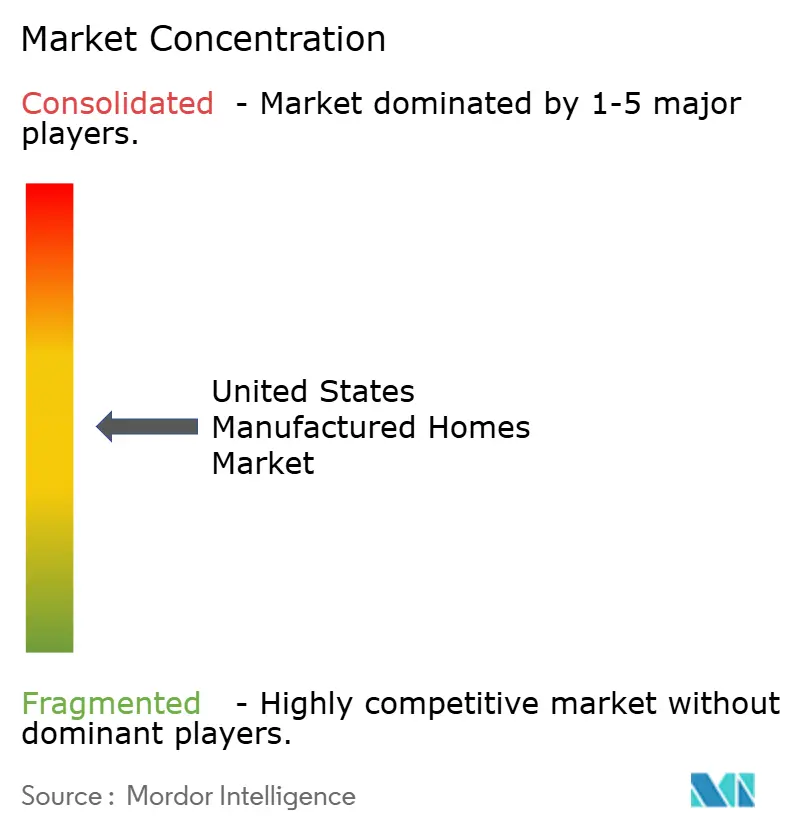

L'environnement du marché des maisons manufacturées aux États-Unis est modérément concentré. Clayton Homes, Skyline Champion Corporation et Cavco Industries ont ensemble expédié un peu moins de la moitié de toutes les unités conformes au code HUD en 2024, mais plus de 150 producteurs régionaux garantissent aux acheteurs des options localisées. Clayton a enregistré 12,4 milliards USD de revenus, tirant parti du capital de Berkshire Hathaway pour intégrer les canaux de vente au détail, de financement et de distribution tout en absorbant l'inflation des coûts des matériaux. Skyline Champion exploite 46 usines en Amérique du Nord, sécurisant 19,9 % de part domestique grâce à une expansion organique et à l'acquisition en 2024 de Regional Homes, qui a ajouté sept installations et 40 centres de vente au détail. Les 31 lignes de Cavco se concentrent sur la fabrication allégée qui a délivré une marge brute de 22,8 % au cours des douze mois se terminant en septembre 2024, même alors que la volatilité du bois persistait[3]John Goodwin, « Rapport 2024 sur la production de logements manufacturés », Institut du logement manufacturé, manufacturedhousing.org.

Les thèmes stratégiques s'articulent autour de l'efficacité énergétique, des ventes numériques et de l'intégration verticale. La plateforme web directe aux consommateurs de Champion a stimulé une hausse des ventes nettes de 32,9 % à 616,9 millions USD au cours de son deuxième trimestre fiscal 2025 et une augmentation de 31,3 % des maisons vendues aux États-Unis, validant le commerce électronique pour les logements à prix élevé. Legacy Housing se différencie via un financement interne qui souscrit des prêts chattel et des prêts terrain-logement, captant des acheteurs incapables d'obtenir des prêts hypothécaires bancaires. Des entreprises plus petites telles que Deer Valley Homebuilders et Sunshine Homes se concentrent sur la personnalisation de niche et les goûts régionaux, ajoutant une diversité de conception qui maintient le marché des maisons manufacturées aux États-Unis réactif aux évolutions des préférences locales.

L'élan des acquisitions signale une consolidation supplémentaire. Brookfield a cédé près de 80 parcs de maisons mobiles pour 1,6 milliard USD en décembre 2024, redirigeant les capitaux tout en mettant en évidence l'appétit institutionnel pour cette classe d'actifs. Sun Communities a quitté les marinas lors d'une transaction de 5,65 milliards USD en 2024 pour se concentrer sur le logement manufacturé et les sites de véhicules récréatifs, libérant une capacité de bilan pour les expansions de parcs. Les investissements en automatisation — lignes de cadrage robotisées, scies murales à commande numérique par ordinateur et assurance qualité pilotée par l'IA — sont en cours de développement dans les usines phares pour compenser les pénuries de main-d'œuvre qualifiée. À mesure que les mandats de performance énergétique se renforcent, les acteurs disposant d'une capacité de recherche et développement et d'un levier sur la chaîne d'approvisionnement sont positionnés pour élargir leur part, orientant le marché des maisons manufacturées aux États-Unis vers une concentration plus élevée mais plus efficiente.

Leaders du secteur des maisons manufacturées aux États-Unis

Clayton Homes, Inc.

Skyline Champion Corporation

Cavco Industries, Inc.

Legacy Housing Corporation

Fleetwood Homes (Cavco)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : Le Bureau du développement économique du comté de Cook a lancé un projet pilote de maisons modulaires de 12 millions USD visant à construire 120 maisons modulaires à Chicago Heights, Humboldt Park et Proviso Township, avec le promoteur Inherent L3C responsable de la construction de maisons entièrement électriques conçues pour améliorer les opportunités d'accession à la propriété.

- Février 2025 : Sun Communities a finalisé la cession stratégique de son segment marina pour 5,65 milliards USD, permettant à la société de concentrer ses ressources sur ses activités principales de logement manufacturé et de véhicules récréatifs, tout en utilisant le produit pour la réduction de la dette et le réinvestissement.

- Janvier 2025 : Dream Finders Homes a finalisé l'acquisition de Liberty Communities, renforçant sa présence sur les marchés d'Atlanta et de Greenville dans le cadre de sa stratégie d'expansion dans la région Sud-Est.

- Mars 2024 : Le Département du logement et du développement urbain (HUD) a annoncé 225 millions USD de subventions dans le cadre du programme PRICE (Preservation and Reinvestment Initiative for Community Enhancement – Initiative de préservation et de réinvestissement pour l'amélioration des communautés), distribuant des fonds à 17 communautés dans 44 États pour des améliorations d'infrastructures de logements manufacturés, des réparations et des services communautaires.

Périmètre du rapport sur le marché des maisons manufacturées aux États-Unis

Le rapport fournit une analyse de fond approfondie du marché des maisons manufacturées aux États-Unis, comprenant une évaluation de l'économie et la contribution de divers secteurs économiques, une vue d'ensemble du marché, des estimations de taille de marché pour les segments de marché importants, les tendances des segments de marché émergents, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19. Le rapport fournit une analyse de fond approfondie du marché des maisons manufacturées aux États-Unis, comprenant une évaluation de l'économie et la contribution de divers secteurs économiques, une vue d'ensemble du marché, des estimations de taille de marché pour les segments de marché importants, les tendances des segments de marché émergents, la dynamique du marché, les tendances géographiques et l'impact de la COVID-19.

Le marché des maisons manufacturées aux États-Unis est segmenté par type (unifamiliale et multifamiliale). Le rapport propose des tailles et des prévisions pour le marché des maisons manufacturées aux États-Unis en valeur (USD) pour tous les segments ci-dessus.

| Maisons à section unique |

| Maisons à sections multiples |

| Autres types |

| Unifamiliale |

| Multifamiliale |

| Bois |

| Métal |

| Béton |

| Autres |

| Texas |

| Californie |

| Floride |

| New York |

| Illinois |

| Reste des États-Unis |

| Par type de structure | Maisons à section unique |

| Maisons à sections multiples | |

| Autres types | |

| Par application | Unifamiliale |

| Multifamiliale | |

| Par matériau | Bois |

| Métal | |

| Béton | |

| Autres | |

| Par État | Texas |

| Californie | |

| Floride | |

| New York | |

| Illinois | |

| Reste des États-Unis |

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché des maisons manufacturées aux États-Unis ?

Le marché des maisons manufacturées aux États-Unis s'élevait à 14,6 milliards USD en 2026 et devrait atteindre 19,8 milliards USD d'ici 2031.

Quels sont les moteurs de la croissance du secteur ?

Un écart de prix croissant avec les maisons construites sur site, des délais de construction plus rapides et des codes fédéraux mis à jour autorisant des conceptions modernes sont les principaux catalyseurs de la demande.

Quel État représente le plus grand marché pour les maisons manufacturées ?

Le Texas est en tête avec une part de 18,45 % grâce à des processus d'approbation rationalisés, une forte croissance démographique et un environnement réglementaire favorable.

Pourquoi les défis de financement constituent-ils toujours un frein ?

De nombreuses maisons manufacturées sont titrées en tant que biens personnels, ce qui signifie que les acheteurs dépendent de prêts chattel à taux plus élevés ; l'appétit du marché secondaire pour les prêts sur biens immobiliers s'améliore mais reste limité.

Qui sont les principaux acteurs du secteur ?

Clayton Homes, Skyline Champion Corporation et Cavco Industries sont les plus grands fabricants, expédiant ensemble près de la moitié de toutes les unités conformes au code HUD en 2024.

Des maisons manufacturées écoénergétiques sont-elles disponibles ?

Oui. Plus de 95 % de la production 2024 de Clayton Homes répondait aux normes Zero Energy Ready, et des crédits d'impôt fédéraux allant jusqu'à 5 000 USD soutiennent les acheteurs d'unités à haute performance.

Dernière mise à jour de la page le: