Taille et parts du marché américain de l'affichage numérique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

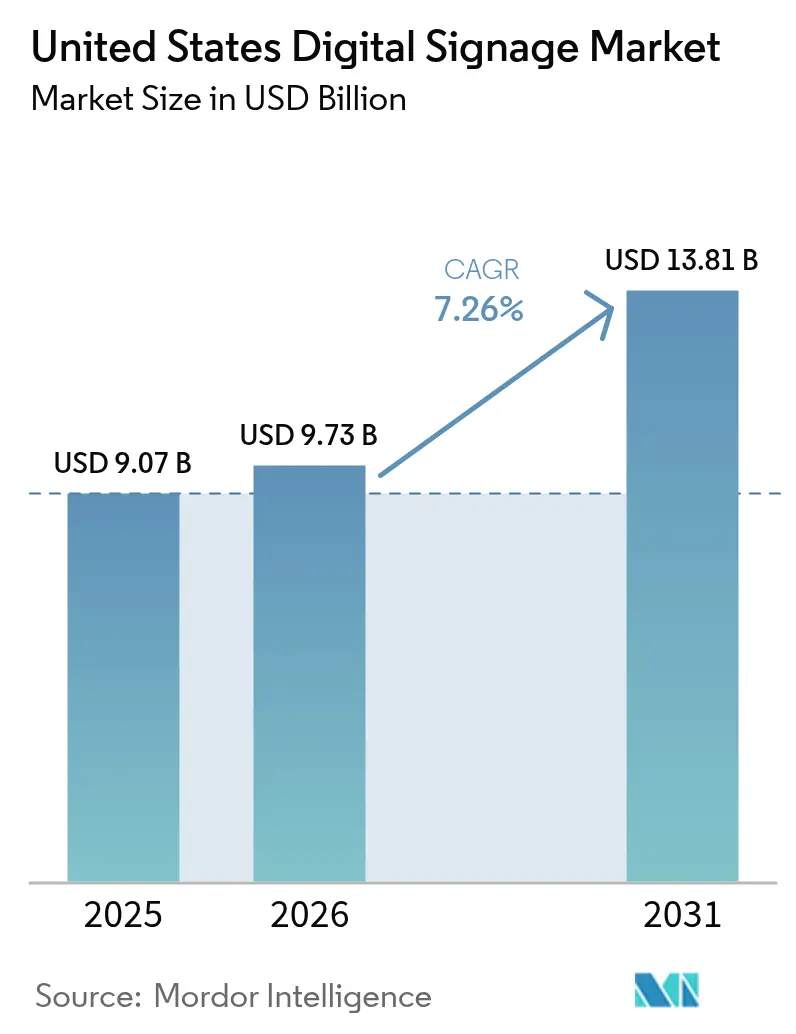

| Taille du marché de l'année de base (2025) | 9.07 Milliards de dollars |

| Taille du Marché (2026) | 9.73 Milliards de dollars |

| Taille du Marché (2031) | 13.81 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.26% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché américain de l'affichage numérique par Mordor Intelligence

La taille du marché américain de l'affichage numérique était évaluée à 9,07 milliards USD en 2025 et devrait croître de 9,73 milliards USD en 2026 pour atteindre 13,81 milliards USD d'ici 2031, à un TCAC de 7,26 % durant la période de prévision (2026-2031). L'essor des achats programmatiques d'inventaire publicitaire numérique hors domicile (DOOH), la transformation numérique à grande échelle du commerce de détail et l'intégration des écrans dans les plateformes de bâtiments intelligents constituent les trois moteurs de croissance structurels qui sous-tendent l'expansion actuelle du marché américain de l'affichage numérique. Les dépenses publicitaires nationales en DOOH progressent de concert avec le secteur de l'affichage hors domicile au sens large, qui a dépassé 9 milliards USD de chiffre d'affaires total début 2025 et tire désormais environ un tiers de ce chiffre d'affaires des formats numériques. Le matériel continue de dominer les revenus, mais les analyses de performance, les systèmes de gestion de contenu par abonnement et les services créatifs déplacent les centres de profit vers des lignes récurrentes de logiciels et de services. Les écrans OLED à faible consommation d'énergie, les écrans LCD haute luminosité et les écrans réfléchissants à encre électronique offrent aux utilisateurs finaux un éventail croissant de choix technologiques, permettant un alignement plus précis avec les objectifs visuels, de durabilité et de coût propres à chaque site.

Points clés du rapport

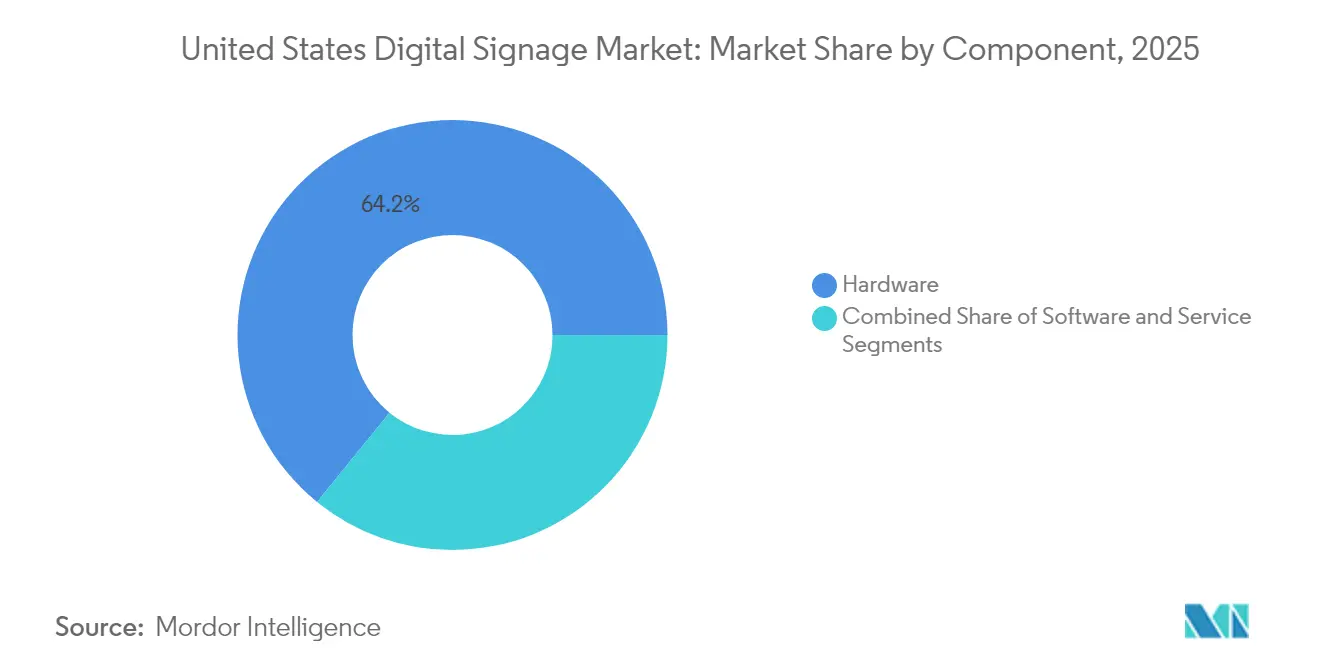

- Par composant, le matériel représentait 64,15 % des parts du marché américain de l'affichage numérique en 2025, tandis que les services devraient progresser à un TCAC de 8,12 % jusqu'en 2031.

- Par technologie d'affichage, les solutions LCD/LED ont capté 70,96 % des parts de revenus en 2025 ; l'OLED est la technologie à la croissance la plus rapide avec un TCAC de 9,74 % jusqu'en 2031.

- Par taille d'écran, les panneaux de 32 à 52 pouces représentaient 48,05 % de la taille du marché américain de l'affichage numérique en 2025 ; les écrans de plus de 52 pouces progressent à un TCAC de 10,28 %.

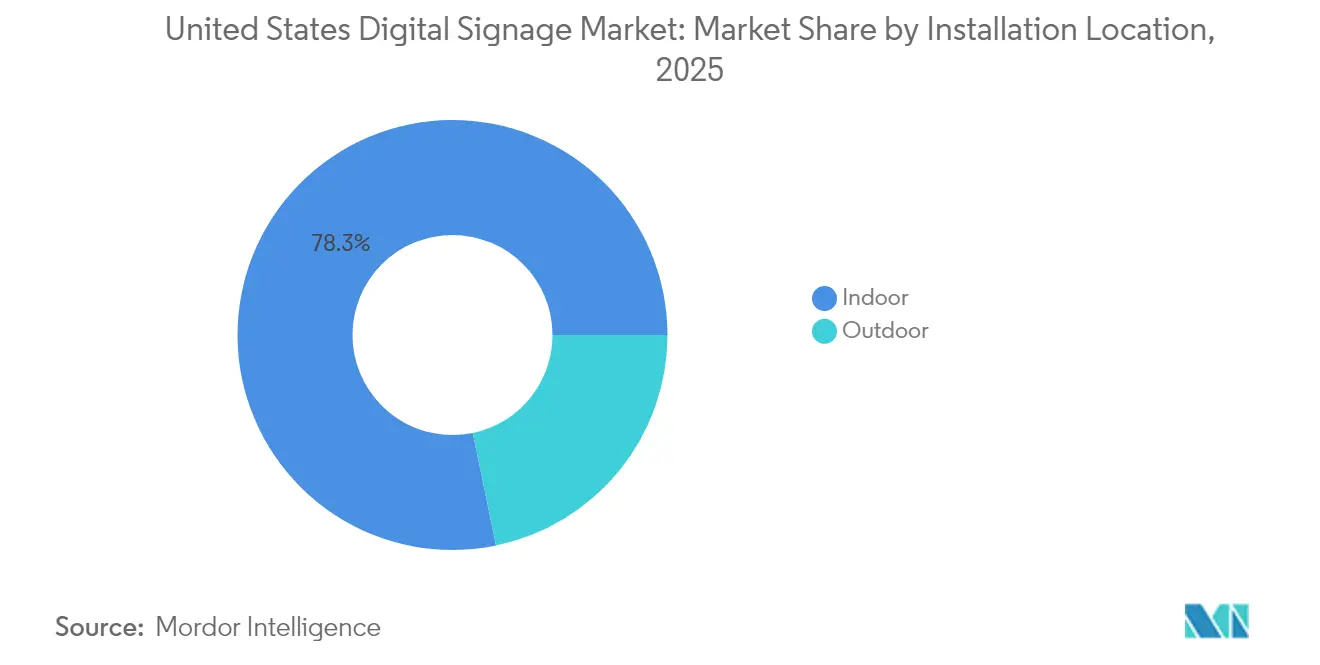

- Par emplacement d'installation, les déploiements intérieurs représentaient 78,25 % des revenus en 2025, tandis que les installations extérieures devraient augmenter à un TCAC de 11,95 %.

- Par utilisateur final, le commerce de détail représentait 28,15 % de la taille du marché américain de l'affichage numérique en 2025, mais la santé devrait mener la croissance avec un TCAC de 11,49 %.

- Par région, le Sud était en tête avec 34,05 % des parts de revenus en 2025 ; l'Ouest devrait connaître la croissance la plus rapide avec un TCAC de 8,03 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché américain de l'affichage numérique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Essor des dépenses publicitaires DOOH aux États-Unis | +2.1% | National, concentré dans les grandes zones métropolitaines | Moyen terme (2 à 4 ans) |

| Mandats de transformation numérique du commerce de détail | +1.8% | National ; gains précoces dans le Sud et l'Ouest | Court terme (≤ 2 ans) |

| Offres clés en main d'affichage en tant que service | +1.3% | National ; adoption par les PME dans le Midwest et le Nord-Est | Moyen terme (2 à 4 ans) |

| Croissance de la publicité contextuelle et programmatique | +1.5% | Centres urbains avec extension vers les banlieues | Long terme (≥ 4 ans) |

| Intégration de l'affichage dans les réseaux de bâtiments intelligents | +0.9% | Quartiers commerciaux des grandes villes | Long terme (≥ 4 ans) |

| Écrans à encre électronique et réfléchissants à faible consommation | +0.7% | Sites gouvernementaux et éducatifs | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des dépenses publicitaires DOOH aux États-Unis

Les places de marché programmatiques DOOH permettent désormais aux annonceurs d'échanger des impressions presque en temps réel, améliorant la mesurabilité et l'attribution d'une manière auparavant inaccessible dans les médias extérieurs statiques. Plus des trois quarts des consommateurs interrogés ont déclaré avoir effectué une action après avoir vu un message DOOH, renforçant la confiance des annonceurs dans ce format.[1]Association américaine de la publicité extérieure, « Les revenus de la publicité hors domicile dépassent 9 milliards USD, volume de revenus le plus élevé à ce jour », oaaa.org Les opérateurs de télécommunications ont investi ce secteur par le biais d'acquisitions très médiatisées, signal que les réseaux nationaux de fibre optique et de 5G peuvent être monétisés par la publicité autant que par la connectivité. Les déclinaisons créatives générées par l'IA réduisent les délais de mise en place des campagnes et permettent au contenu de s'adapter aux conditions météorologiques locales, au trafic ou aux données démographiques du public, ce qui améliore encore le retour sur les dépenses publicitaires. Étant donné que les mêmes couches de données alimentent les achats sur la télévision connectée, la gestion de la fréquence et de la portée multi-écrans devient courante, consolidant le DOOH comme pilier essentiel du marketing omnicanal.

Mandats de transformation numérique du commerce de détail

Le commerce physique capte encore la majorité des achats aux États-Unis, ce qui incite les enseignes à intégrer des écrans dans les allées, les rayons et les zones de caisse pour encourager les achats supplémentaires et se synchroniser avec les promotions du commerce en ligne. Les détaillants repensent l'architecture de leurs magasins afin que les stocks, les outils de gestion de la relation client et la communication visuelle s'alimentent tous d'un lac de données partagé en temps réel. Les tableaux de menu numériques dans les restaurants à service rapide, les bornes à catalogue infini dans les grandes surfaces et les étiquettes électroniques de rayonnage dans les épiceries sont les manifestations visibles d'un même impératif : sélectionner, informer et conclure des transactions en contexte. Les premiers déploiements dans le Sud et l'Ouest démontrent des hausses de revenus sur les références promues, ce qui accélère les approbations budgétaires pour les déploiements dans d'autres régions.

Offres clés en main d'affichage en tant que service

Les acheteurs en entreprise délaissent les achats ponctuels d'écrans au profit d'offres groupées comprenant matériel, logiciel, contenu et analyses, livrées sous forme de charges d'exploitation mensuelles. Les fournisseurs garantissent une disponibilité maximale et une gestion centralisée à distance, réduisant la pression sur les équipes informatiques réduites des entreprises de taille intermédiaire. Les revenus récurrents sont également devenus une couverture attrayante pour les fabricants d'écrans confrontés à la volatilité des prix des panneaux ; par conséquent, la plupart des équipementiers de premier rang maintiennent ou s'associent désormais à des plateformes de gestion de contenu en nuage et à des services sur le terrain. Les modules d'analyse intelligents qui quantifient le temps de présence, la composition démographique et les taux de conversion créent une boucle de rétroaction continue, offrant aux directeurs financiers des indicateurs de retour sur investissement concrets qui justifient les renouvellements.

Croissance de la publicité contextuelle et programmatique

Les réseaux de capteurs et les flux de données informent désormais les décisions créatives en temps réel sur la météo, les embouteillages ou les tendances des réseaux sociaux, faisant passer les campagnes du simple dynamisme à une véritable prise en compte du contexte. Les plateformes côté demande DOOH en libre-service reproduisent le flux de travail de l'achat de publicités display ou vidéo, ce qui abaisse la barrière opérationnelle pour les petites marques qui entrent sur le marché américain de l'affichage numérique. Le reciblage multi-appareils — reliant une impression en bord de route à une publicité mobile ultérieure — crée des récits de marque cohérents et des parcours d'achat mesurables. À mesure que l'inventaire adressable s'élargit, les éditeurs investissent dans des outils de vérification qui confirment des normes de visibilité similaires aux canaux en ligne, ce qui normalise davantage le DOOH au sein des budgets médias numériques.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Obstacles liés à la confidentialité des données et à la conformité en matière de consentement | -0.8% | Application plus stricte en Californie et dans le Nord-Est | Court terme (≤ 2 ans) |

| Investissements en capital élevés pour les écrans grand format et interactifs | -1.2% | National ; effet plus marqué sur les PME | Moyen terme (2 à 4 ans) |

| Réglementations municipales sur la luminosité et le mouvement des écrans | -0.6% | Certaines villes (ex. : Philadelphie, San Francisco) | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement en composants semi-conducteurs | -0.5% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Obstacles liés à la confidentialité des données et à la conformité en matière de consentement

Plusieurs États ont adopté des lois similaires à la loi californienne sur la protection de la vie privée des consommateurs, obligeant les exploitants de sites à obtenir un consentement explicite avant de capturer ou de traiter des données biométriques et comportementales. Les codes municipaux réglementent désormais la luminance des écrans — par exemple, Philadelphie limite la luminosité maximale à 6 500 nits de jour et à 450 nits de nuit, tout en imposant des commandes d'atténuation automatique.[2]Ville de Philadelphie, « Enseignes numériques », codelibrary.amlegal.com Ces exigences contraignent les intégrateurs à intégrer des pipelines de données sécurisés, des journaux d'audit et des principes de protection de la vie privée dès la conception, ajoutant des coûts d'ingénierie et juridiques. Les annonceurs nationaux doivent ensuite adapter leurs campagnes à un patchwork de normes locales, ce qui réduit les économies d'échelle.

Investissements en capital élevés pour les écrans grand format et interactifs

Les murs vidéo interactifs, les installations à commande gestuelle et les panneaux uniques de très grande taille peuvent coûter plusieurs fois le prix d'une installation d'affichage standard, une fois inclus les renforcements structurels, le refroidissement dédié et l'alimentation redondante. Les petites et moyennes entreprises aux ressources en capital limitées reportent souvent ces projets ou optent pour des alternatives plus petites et non interactives, ralentissant la pénétration dans certains secteurs verticaux. Les cycles de produits rapides signifient que les écrans deviennent techniquement obsolètes bien avant la fin de leur durée de vie mécanique, ce qui aggrave le risque d'investissement. La consommation d'énergie peut dépasser les objectifs de durabilité dans les juridictions soumises à des exigences strictes en matière de carbone, ajoutant ainsi des charges d'exploitation à long terme à un investissement initial déjà élevé.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les services entraînent un glissement de la rentabilité

Le segment matériel représente 64,15 % des parts de revenus du marché. Les revenus des services devraient croître à un TCAC de 8,12 %, remodelant la capture de valeur au sein du marché américain de l'affichage numérique. Bien que le matériel ait généré près des deux tiers des revenus de 2025, les acheteurs privilégient de plus en plus la gestion de contenu en nuage, la surveillance des réseaux et les analyses qui convertissent les dépenses en capital ponctuelles en charges d'exploitation prévisibles. De nombreux fabricants regroupent donc écrans, lecteurs multimédias et maintenance sur le terrain dans des abonnements pluriannuels. Les déploiements nationaux en chaîne illustrent que les services réduisent le coût total de possession en éliminant les interventions ponctuelles et en automatisant les mises à jour de contenu sur des milliers d'écrans.

Les services gérés englobent également le développement créatif, l'intégration des données et l'optimisation des campagnes. Ces capacités séduisent les détaillants, les prestataires de soins de santé et les municipalités qui ne disposent pas de ressources internes en conception ou en informatique, mais souhaitent maximiser l'engagement. Grâce aux outils d'IA qui détectent les flux de trafic et les données démographiques, les partenaires de services peuvent déployer des listes de lecture contextuelles qui améliorent la pertinence des campagnes. La migration continue vers les services devrait orienter le marché américain de l'affichage numérique vers des profils de marge brute plus élevés, renforçant la consolidation parmi les entreprises capables de financer des réseaux de support à l'échelle nationale.

Par technologie d'affichage : positionnement haut de gamme de l'OLED

Les technologies LCD et LED à vision directe continuent de représenter 70,96 % des revenus, mais le TCAC de 9,74 % de l'OLED souligne un glissement perceptible vers des performances visuelles haut de gamme. Les enseignes phares du commerce de détail, les halls d'entrée d'entreprises et les établissements hôteliers haut de gamme citent le contraste quasi infini et les angles de vision ultra-larges de l'OLED comme leviers de différenciation de marque. Plusieurs campus de sociétés du classement Fortune 500 dans la région Ouest ont migré leurs murs vidéo de hall d'entrée de la technologie LED vers des toiles OLED en mosaïque, témoignant de gains de parts de portefeuille.

L'efficacité énergétique de l'OLED s'inscrit également dans les programmes de durabilité des entreprises, un facteur qui pèse dans les juridictions soumises à des obligations de reporting des émissions. Les substrats flexibles permettent aux architectes de courber les écrans autour des piliers ou de créer des rubans montés au plafond, ouvrant des possibilités de conception inaccessibles avec les écrans LCD rigides. La projection reste une niche pour les auditoriums, tandis que l'encre électronique répond aux besoins des installations exposées au soleil ou alimentées par batterie. La poursuite de la baisse des coûts de fabrication OLED devrait élargir les applications adressables, donnant à cette technologie une empreinte croissante au sein du marché américain de l'affichage numérique.

Par taille d'écran : tendance à l'immersion grand format

Les panneaux de plus de 52 pouces devraient croître à un TCAC de 10,28 % à mesure que les exploitants de sites recherchent une narration immersive. La modernisation d'un couloir numérique d'aéroport a remplacé huit écrans de 46 pouces par six unités de 75 pouces, réduisant les bordures de 60 % et améliorant les indicateurs de temps de présence. Les intégrateurs rapportent que le coût par pouce carré des panneaux commerciaux de 65 pouces est tombé en dessous de 20 USD, améliorant les modèles de retour sur investissement pour les grandes installations murales.

À l'inverse, la catégorie 32"-52" conserve 48,05 % des parts du marché américain de l'affichage numérique car elle équilibre visibilité et flexibilité d'installation. Les caisses de paiement, les salles de réunion et les abris de transport favorisent généralement cette tranche intermédiaire en raison des contraintes d'espace. Les écrans de moins de 32 pouces répondent à des besoins de niche tels que la messagerie en bord de rayon et le divertissement à bord des véhicules de covoiturage, où la proximité rend les tailles plus grandes impraticables.

Par emplacement d'installation : accélération de la croissance extérieure

Les environnements intérieurs ont généré 78,25 % des revenus de 2025, mais les déploiements extérieurs sont en passe d'atteindre un TCAC de 11,95 % à mesure que la législation sur les infrastructures oriente les fonds fédéraux vers les projets de transport et de communication municipale. Le projet de l'aéroport international de Philadelphie de tripler son réseau de 1 500 écrans illustre les grandes modernisations extérieures financées par la loi sur l'investissement dans les infrastructures et l'emploi. Les boîtiers haute luminosité et certifiés IP commandent des prix premium, mais permettent également aux propriétaires de sites de monétiser le trafic piétonnier ou routier via des places de marché publicitaires programmatiques.

Les installations intérieures restent essentielles dans les allées de commerce de détail, les couloirs de soins de santé et les campus d'entreprises. Ici, une contrainte environnementale moindre élargit la palette technologique pour inclure l'OLED et les LED à pas fin. La demande croissante de communications pour le travail hybride et de tableaux de bord d'occupation en temps réel ancre davantage les volumes intérieurs.

Par utilisateur final : leadership de la transformation dans le secteur de la santé

Le commerce de détail a maintenu une part de revenus de 28,15 % en 2025, mais le TCAC de 11,49 % du secteur de la santé indique une demande structurelle liée à la conception d'établissements centrés sur le patient. Les bornes de guidage dans les halls d'hôpitaux réduisent les demandes de renseignements adressées au personnel de plusieurs dizaines de points de pourcentage, tandis que les écrans de divertissement en salle d'attente améliorent la perception des temps d'attente. Les flux de travail de contenu conformes à la loi HIPAA et les options de revêtement antimicrobien renforcent la proposition de valeur pour les intégrateurs spécialisés dans le secteur de la santé. Les hubs de transport exploitent les écrans pour les alertes opérationnelles, les changements de porte et l'inventaire publicitaire en temps réel, tandis que les banques utilisent l'affichage pour accélérer la gestion des files d'attente et proposer des produits financiers supplémentaires. Les agences gouvernementales continuent de déployer des tableaux d'affichage à encre électronique dans les palais de justice et les bureaux des services des véhicules à moteur, en invoquant la lisibilité et les économies d'énergie. Les salles de spectacle déploient des toiles LED de très grande taille pour amplifier les événements en direct et ouvrir de nouveaux flux de revenus issus des partenariats.

Analyse géographique du marché américain de l'affichage numérique

Le Sud détenait 34,7 % des revenus de 2024 pour le marché américain de l'affichage numérique, porté par le développement rapide du commerce de détail, les extensions aéroportuaires à Atlanta et Dallas, et les régimes fiscaux favorables aux entreprises qui attirent les relocalisations de sièges sociaux. Les grandes chaînes de restauration rapide dont le siège est dans la région constituent des clients d'ancrage pour les tableaux de menu des voies de service au volant et les écrans de retrait en bordure de trottoir. Les promoteurs immobiliers à Miami intègrent des écrans dans des projets à usage mixte, créant des façades médiatiques qui servent à la fois d'éléments architecturaux et de sources de revenus.

L'Ouest, qui croît à un TCAC de 8,1 %, incarne la convergence de l'innovation technologique et des impératifs de durabilité. Les bureaux de la Silicon Valley spécifient des systèmes d'affichage connectés à l'IoT reliés aux tableaux de bord des bâtiments intelligents, tandis que les studios de divertissement de Los Angeles commandent des volumes LED immersifs pour les expériences des visiteurs et la production virtuelle. Les codes énergétiques de la Californie favorisent les technologies d'affichage OLED et réfléchissantes, orientant les acheteurs vers des options à haute efficacité qui soutiennent les objectifs climatiques de l'État.

Le Nord-Est et le Midwest affichent des trajectoires de croissance régulières, bien que plus lentes. La dense infrastructure de transport en commun du Nord-Est génère une demande stable pour les écrans d'information voyageurs en temps réel et l'inventaire publicitaire DOOH dans les systèmes de métro. Les banques de New York déploient des messages de conformité pour satisfaire aux règles de divulgation réglementaire. Dans le Midwest, les réseaux de soins de santé et les campus universitaires regroupent leurs achats sur plusieurs établissements pour standardiser le matériel et les contrats de service, capturant ainsi des remises sur volume sans compromettre les fonctionnalités.

Paysage réglementaire

Les déploiements de signalisation numérique aux États-Unis sont soumis à un ensemble d'exigences en matière de sécurité électrique, d'émissions RF, d'accessibilité et de divulgation propres à certains secteurs. Côté produit, la norme UL 48 (Electric Signs) demeure une référence de sécurité essentielle pour les enseignes électriques et les panneaux d'affichage numériques, et la révision de mai 2025 met à jour des exigences telles que la lisibilité du marquage et certaines considérations d'espacement. Ces changements peuvent influencer la conception des boîtiers et les choix de gestion thermique dans les installations grand format et extérieures.

Au niveau fédéral, la conformité à la Part 15 de la FCC et les essais accrédités sont centraux pour l'électronique de signalisation numérique, afin de limiter les interférences électromagnétiques et de définir la manière dont les lecteurs multimédias, les écrans et les boîtiers sont intégrés. Les réglementations touchent également des secteurs et expériences utilisateurs spécifiques. En janvier 2026, le conseil d'administration de la FDIC a approuvé une règle finale modifiant les réglementations régissant l'utilisation et l'affichage du panneau numérique officiel de la FDIC, affectant la manière dont les institutions de dépôt assurées présentent la signalisation requise dans leurs agences et canaux numériques. Par ailleurs, les exigences d'accessibilité relatives au sous-titrage codé de la FCC en vertu du 47 CFR 79.103(e) incluent une date de conformité fixée au 17 août 2026 pour garantir que les paramètres d'affichage du sous-titrage codé soient facilement accessibles sur les appareils concernés, une considération pertinente pour les déploiements de moniteurs d'affichage adjacents à la signalisation et les configurations d'interface utilisateur au niveau du système d'exploitation dans les environnements d'entreprise et publics.

Analyse de la chaîne de valeur

La chaîne de valeur de la signalisation numérique aux États-Unis débute par l'approvisionnement amont en composants (panneaux, modules LED, contrôleurs, semi-conducteurs et puces de connectivité) alimentant les fabricants d'équipement d'origine (OEM) qui assemblent les écrans commerciaux, les murs dvLED, les lecteurs multimédias et les périphériques. À partir de là, les éditeurs de logiciels fournissent des CMS, une gestion des appareils et des analyses.

Les intégrateurs système et les prestataires de services gérés se situent au cœur des déploiements multi-sites, regroupant conception, approvisionnement, installation, mise en réseau, opérations de contenu et maintenance sur site dans des contrats de signalisation en tant que service qui réduisent la complexité pour les acheteurs du commerce de détail, de la restauration rapide, des transports et de la santé. L'exécution en aval dépend des capacités logistiques et de fabrication, en particulier pour les supports, les kiosques et les boîtiers adaptés à l'extérieur, où les capacités d'ingénierie et de fabrication basées aux États-Unis peuvent réduire les délais et faciliter la personnalisation. Parmi les exemples d'acteurs de l'écosystème national mis en avant dans les sources sectorielles figurent LSI Digital (Cincinnati, Ohio) pour la fabrication intégrée autour des produits d'éclairage et d'affichage, et des fabricants tels qu'American LED Wall (Houston, Texas) soutenant les constructions dvLED et sur mesure. La dépendance aux importations pour de nombreux composants LCD/LED rend également la chaîne sensible aux évolutions de la politique commerciale et de l'approvisionnement, ce qui maintient la demande pour des fournisseurs offrant un assemblage aux États-Unis, des équipes de support nationales et des programmes clés en main visant à stabiliser les prix et la disponibilité sur l'ensemble des réseaux nationaux.

Paysage concurrentiel

Le marché reste modérément fragmenté, les cinq premiers fournisseurs représentant un peu plus de la moitié des expéditions. Samsung, LG et Sharp NEC dominent le segment matériel, chacun regroupant des logiciels de gestion de contenu propriétaires et des analyses pour ancrer les relations clients. Les intégrateurs de premier rang proposent désormais des offres « réseau clés en main » — écrans commerciaux, lecteurs multimédias, systèmes de montage et contenu géré — pour un abonnement mensuel unique, en réponse au pivot vers les services au sein du marché américain de l'affichage numérique.

Les challengers axés sur les logiciels s'appuient sur des architectures natives en nuage et des moteurs de contenu basés sur l'IA qui optimisent les listes de lecture en fonction des données de détection d'audience en temps réel. Ces entreprises s'associent généralement à des équipementiers pour des lecteurs multimédias en marque blanche, leur permettant de concentrer leurs budgets de recherche et développement sur l'apprentissage automatique et les tableaux de bord de mesure des campagnes. La consolidation est en cours : les opérateurs de télécommunications voient les écrans comme des actifs de calcul en périphérie et des espaces publicitaires, comme en témoignent les acquisitions à forte valeur ajoutée qui intègrent des piles de technologie publicitaire dans les réseaux nationaux de fibre optique.

Les efforts de standardisation technique tels que HDBaseT 3.0 garantissent que la vidéo 4K, l'USB et l'alimentation peuvent traverser un seul câble sur jusqu'à 100 mètres, réduisant la complexité d'installation et élargissant les cas d'usage.[4]Sharp NEC Display Solutions of America, « HDBaseT 3.0 pour grands écrans, projecteurs, murs vidéo », news.sharpusa.com Les fabricants qui se certifient tôt sur HDBaseT ou des protocoles similaires acquièrent un avantage concurrentiel auprès des acheteurs en entreprise recherchant une interopérabilité à long terme. Les spécialistes de niche conservent leur pouvoir de fixation des prix dans les secteurs verticaux qui exigent des certifications — HIPAA pour la santé, PCI-DSS pour les services bancaires, ou les cotes de résistance aux chocs MIL-STD pour les installations de défense — maintenant ainsi un champ concurrentiel dynamique malgré la banalisation du matériel.

Leaders du secteur américain de l'affichage numérique

Samsung Electronics Co. Ltd.

Panasonic Corporation

Sony Corporation

Cisco System, Inc.

NEC Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les déploiements de réseaux à grande échelle liés à un inventaire média monétisable et à des opérations de contenu standardisées créent un espace clair pour les fournisseurs combinant matériel, CMS et services gérés sous un seul contrat. Les partenariats d'avril 2026 illustrent cette dynamique vers des points de vente et sites événementiels évolutifs, notamment les plans de National CineMedia et Creative Realities visant à installer des écrans numériques de hall de 75 pouces dans 285 salles AMC Theatres, ainsi que le projet d'Evergreen Digital Media et Digi Point Media de développer le réseau Icebox à partir de 500 points de vente répartis dans les principaux marchés de diffusion (DMA) américains (Evergreen fournissant le matériel et le CMS). Ces déploiements privilégient des kits d'installation reproductibles, une surveillance centralisée et des rapports de preuve de performance qui soutiennent les flux de travail DOOH programmatiques.

La simplification des produits et plateformes soutient également les opportunités dans les secteurs à fort volume où le temps d'installation et les contraintes sur site influencent le coût total. Creative Realities a lancé Digital Drive-Thru 2.0 en janvier 2026, un système de tableaux de menu modulaire conçu pour une installation évolutive sans machinerie lourde, destiné aux cycles de renouvellement de la restauration rapide et du commerce de proximité. Parallèlement, les partenariats d'écosystème qui rapprochent la fonctionnalité CMS de l'écran réduisent la dépendance aux lecteurs multimédias externes et simplifient les achats, notamment l'intégration annoncée par Sony avec Playipp permettant au CMS de fonctionner nativement sur les écrans BRAVIA Professional via le système sur puce intégré. À mesure que les exigences de conformité s'étendent (mises à jour de sécurité UL 48, émissions FCC Part 15 et obligations d'accessibilité telles que les contrôles de sous-titrage codé de la FCC), les fournisseurs qui associent du matériel conforme à une gestion sécurisée des appareils et à une gouvernance opérationnelle sous forme de services gérés disposent d'une marge de différenciation dans les environnements réglementés tels que la BFSI, la santé et les institutions publiques.

Développements récents du secteur

- Mai 2026 : Sony a annoncé un partenariat technique avec Playipp, permettant au CMS Playipp de fonctionner nativement sur les écrans BRAVIA Professional via le système sur puce intégré à l'écran. Cela réduit la dépendance aux lecteurs multimédias externes et au câblage, et favorise des déploiements plus rapides et standardisés pour les clients entreprises multi-sites recherchant une gestion cohérente des appareils et des opérations de contenu.

- Avril 2026 : Samsung Electronics a élargi sa gamme d'écrans commerciaux 3D sans lunettes avec le lancement mondial d'un modèle Samsung Spatial Signage de 32 pouces. Cette nouveauté élargit les cas d'usage adressables pour les installations immersives de vente au détail et expérientielles en apportant ce format à des déploiements aux contraintes d'espace et à des programmes pilotes.

- Avril 2025 : l'aéroport international de Philadelphie a étendu son réseau à environ 1 500 écrans numériques et a annoncé son intention de tripler ce nombre grâce aux allocations de l'Infrastructure Investment and Jobs Act. L'ampleur du programme met en lumière la manière dont les pôles de transport utilisent les réseaux de signalisation pour l'information aux passagers, la messagerie opérationnelle et la monétisation DOOH, en intérieur comme en extérieur.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette étude, le marché couvre les revenus générés aux États-Unis par les systèmes de signalisation numérique déployés de manière professionnelle, y compris le matériel d'affichage ainsi que les logiciels et services utilisés pour programmer, gérer, diffuser et mesurer le contenu sur des écrans connectés.

Exclusions de périmètre : les téléviseurs grand public utilisés de manière informelle sans réseau de signalisation géré et les usages ponctuels associés sont exclus des totaux du marché.

Aperçu de la segmentation

- Par composant

- Matériel

- Écrans LCD/LED

- Écrans OLED

- Lecteurs multimédias

- Écrans de projection et projecteurs

- Autre matériel

- Logiciel

- Services

- Matériel

- Par technologie d'affichage

- LCD/LED

- OLED

- Projection

- Encre électronique et affichage réfléchissant

- Par taille d'écran

- Moins de 32 pouces

- 32 pouces à 52 pouces

- Plus de 52 pouces

- Par emplacement d'installation

- Intérieur

- Extérieur

- Par utilisateur final

- Commerce de détail

- Transport

- Hôtellerie et restauration rapide

- BFSI

- Éducation

- Gouvernement et institutions publiques

- Santé

- Bureaux d'entreprises et commerciaux

- Salles de spectacle et sites sportifs

- Par géographie

- Nord-Est

- Midwest

- Sud

- Ouest

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire est utilisée pour définir les limites du marché, constituer le bassin de demande initial et ancrer quelques hypothèses clés qui sont ensuite vérifiées par des entretiens. Nous nous sommes appuyés sur des sources publiques telles que les statistiques d'entreprises du US Census Bureau, les séries d'emploi et de salaires du Bureau of Labor Statistics pour les services pertinents, les ressources de la FCC sur les infrastructures de communication, et les données commerciales de la U.S. International Trade Commission pour les catégories électroniques concernées.

Pour garder le modèle ancré dans la réalité, nous avons également examiné les documents déposés auprès de la SEC et les présentations aux investisseurs des entreprises actives dans les écrans et les logiciels de signalisation, ainsi que des documents provenant de groupements professionnels et de la presse spécialisée reconnue qui suit la publicité DOOH et les déploiements de technologies de vente au détail. En parallèle, nous avons utilisé des abonnements payants pour les données financières d'entreprise et la veille d'actualité, ainsi que des bases de données de brevets, pour recouper l'orientation des produits et le calendrier des évolutions technologiques. Ces exemples sont donnés à titre illustratif, et d'autres sources ont également été examinées pour recueillir, valider et clarifier les données utilisées dans l'analyse.

Entretiens et enquêtes primaires

Les travaux primaires se sont concentrés sur la validation de la proportion d'écrans commerciaux réellement exploités en tant que réseaux de signalisation gérés, puis sur la confirmation des tailles de déploiement typiques, des cycles de remplacement et des taux d'adoption des logiciels et services. Nous avons échangé avec des fournisseurs de solutions, des intégrateurs et des utilisateurs finaux dans les principaux bassins de demande américains, et ces retours ont permis d'affiner des hypothèses que la recherche documentaire ne peut pas démontrer de manière fiable à elle seule.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 32 % | Directeurs généraux : 12 % | |

| Niveau intermédiaire : 49 % | Responsables fonctionnels/d'unité : 31 % | |

| Acteurs plus petits : 19 % | Managers : 57 % |

Dimensionnement du marché et prévisions

La taille du marché est établie à l'aide d'une approche descendante, où les signaux de base installée et les schémas d'adoption sectoriels sont convertis en dépenses annuelles, puis répartis entre matériel, logiciels et services selon les taux d'attachement observés. Nous avons également corroboré les résultats à l'aide d'approximations ascendantes sélectives, y compris des échantillons de prix pour le matériel d'affichage, les tailles de réseau typiques par type de site, et des vérifications de canal sur les services et abonnements logiciels.

Les principales données utilisées dans le modèle comprennent le rythme des déploiements d'écrans dans le commerce de détail et les transports, le nombre moyen d'écrans par site, les cycles de remplacement et de mise à niveau, l'évolution de la répartition entre déploiements LCD et LED, et la part des projets liés aux services de CMS et de contenu. Lorsque les indicateurs de volume directs étaient limités, les écarts ont été traités en appliquant des fourchettes prudentes éclairées par les retours d'entretiens, suivies de contrôles de sensibilité afin que le total ne s'écarte pas de ce que les indicateurs adjacents peuvent étayer.

Pour les prévisions, une analyse de scénarios a été appliquée puis affinée avec une vue de régression multivariée simple reliant la croissance à des variables telles que l'activité de construction commerciale, l'orientation des dépenses en technologies de vente au détail et l'expansion de l'inventaire DOOH. Les hypothèses relatives à l'évolution des prix et aux revenus logiciels récurrents ont été examinées avec des praticiens afin que la courbe prospective reste réaliste et explicable.

Validation des données et cycle de mise à jour

La validation s'effectue au moyen de plusieurs contrôles recherchant des divergences entre les revenus modélisés et des signaux indépendants, suivis d'une seconde revue par un analyste avant validation finale. Les valeurs aberrantes sont examinées en revérifiant les séries sources, en revisitant les facteurs de conversion et en recontactant des experts lorsque l'écart ne peut être expliqué par un événement de marché connu.

Le rapport est actualisé annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des changements significatifs surviennent, tels que des changements de politique majeurs, des perturbations d'approvisionnement ou un changement brusque des prix des écrans. Avant la livraison, une dernière vérification est effectuée pour s'assurer que les publications publiques les plus récentes et les événements de marché sont reflétés dans les chiffres fournis aux clients.

Comparaison de la taille du marché de la signalisation numérique aux États-Unis établie par Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour la signalisation numérique aux États-Unis diffèrent souvent car les limites de ce qui est comptabilisé ne sont pas cohérentes, et parce que les signaux de demande sous-jacents ne sont pas toujours les mêmes. Des écarts apparaissent également lorsqu'une estimation s'appuie davantage sur des indicateurs de type expéditions, une autre sur les dépenses publicitaires, et que le calendrier de mise à jour n'est pas aligné sur la même année de référence.

Les indicateurs d'expansion de l'inventaire DOOH et les contrôles de déploiement au niveau des sites sont deux des ancrages qui maintiennent Mordor Intelligence alignée sur les réseaux de signalisation gérés de manière professionnelle, ce qui explique pourquoi les estimations incluant un usage d'écran défini de manière large ou des catégories publicitaires plus vastes peuvent être plus élevées ou plus basses même pour la même année.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 9,07 milliards USD (2025) | |

| Cabinet de conseil mondial A | 7,44 milliards USD (2025) | Utilise une capture de revenus plus restreinte qui peut sous-estimer les services et logiciels associés aux déploiements, et peut appliquer des hypothèses différentes sur ce qui qualifie de la signalisation par rapport aux écrans commerciaux généraux. |

| Éditeur sectoriel B | 5,99 milliards USD (2023) | Utilise une année de référence antérieure et une fenêtre de prévision plus longue, et son approche de segmentation peut manquer les effets des cycles de remplacement et les revenus récurrents de CMS et de contenu lorsque ceux-ci sont traités de manière incohérente selon les régions. |

L'écart provient principalement du périmètre et du calendrier, et non d'erreurs arithmétiques. Lorsque l'univers comptabilisé est limité aux réseaux de signalisation gérés et que la couche récurrente de logiciels et services est traitée de manière cohérente, le total du marché devient plus facile à relier à l'activité réelle de déploiement et à des hypothèses reproductibles.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché américain de l'affichage numérique ?

Le marché américain de l'affichage numérique s'élève à 9,73 milliards USD en 2026 et est en passe d'atteindre 13,81 milliards USD d'ici 2031.

Quel segment de composants connaît la croissance la plus rapide ?

Les services, englobant l'installation, la gestion de contenu et les analyses, devraient progresser à un TCAC de 8,12 % jusqu'en 2031, les entreprises privilégiant les modèles par abonnement.

Pourquoi les écrans OLED gagnent-ils en dynamisme ?

L'OLED offre un contraste supérieur, des angles de vision larges et une efficacité énergétique, conduisant à un TCAC de 9,74 % à mesure que les sites haut de gamme privilégient l'impact visuel et la durabilité.

Quelle est l'importance des installations extérieures par rapport aux déploiements intérieurs ?

Les sites intérieurs représentent encore 78,25 % des revenus de 2025, mais les écrans extérieurs progressent rapidement à un TCAC de 11,95 % en raison du financement des infrastructures et de la demande publicitaire programmatique.

Quelle région connaît la croissance la plus rapide ?

L'Ouest est la région à la croissance la plus rapide, progressant à un TCAC de 8,03 % grâce à la concentration du secteur technologique, aux impératifs de durabilité et à l'innovation soutenue par le capital-risque.

Quel est le principal frein à la croissance du marché ?

Les dépenses en capital élevées pour les écrans grand format et interactifs restent le principal obstacle à une adoption plus large, en particulier parmi les PME sensibles aux coûts, réduisant le TCAC projeté d'environ 1,2 %.

Dernière mise à jour de la page le: