Taille et part du marché des boîtes métalliques en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 19.49 Milliards de dollars |

| Taille du Marché (2026) | 19.92 Milliards de dollars |

| Taille du Marché (2031) | 22.21 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.20% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des boîtes métalliques en Europe par Mordor Intelligence

La taille du marché des boîtes métalliques en Europe était évaluée à 19,49 milliards USD en 2025 et devrait croître de 19,92 milliards USD en 2026 pour atteindre 22,21 milliards USD d'ici 2031, à un TCAC de 2,20 % au cours de la période de prévision (2026-2031). Cette progression régulière reflète un paysage mature mais résilient dans lequel des réglementations strictes en matière d'économie circulaire, des taux de recyclage élevés pour l'aluminium et l'acier, ainsi que les objectifs de décarbonation des propriétaires de marques renforcent conjointement la demande d'emballages recyclables à l'infini. Les systèmes de consigne qui atteignent couramment des taux de collecte supérieurs à 90 % — dont l'objectif allemand de 98 % à venir — sous-tendent une boucle fiable de matières premières secondaires qui stabilise l'approvisionnement. La conversion continue du PET vers la boîte métallique par les brasseurs artisanaux et les marques de cocktails prêts-à-boire haut de gamme, conjuguée à la demande d'aérosols portée par le commerce électronique, élargit la base volumique adressable tout en augmentant la valeur par unité. Par ailleurs, le déploiement de l'acier vert et la réduction de l'épaisseur de l'aluminium atténuent les empreintes d'émissions et permettent de respecter l'exigence de la Commission européenne selon laquelle tous les emballages devront être recyclables d'ici 2030.[1]Commission européenne, "Nouvelles règles pour une économie d'emballage durable," europa.eu Pris ensemble, ces facteurs maintiennent le marché européen des boîtes métalliques sur une trajectoire de croissance mesurée, malgré la volatilité des coûts des matières premières et les risques de substitution des substrats.

Principaux enseignements du rapport

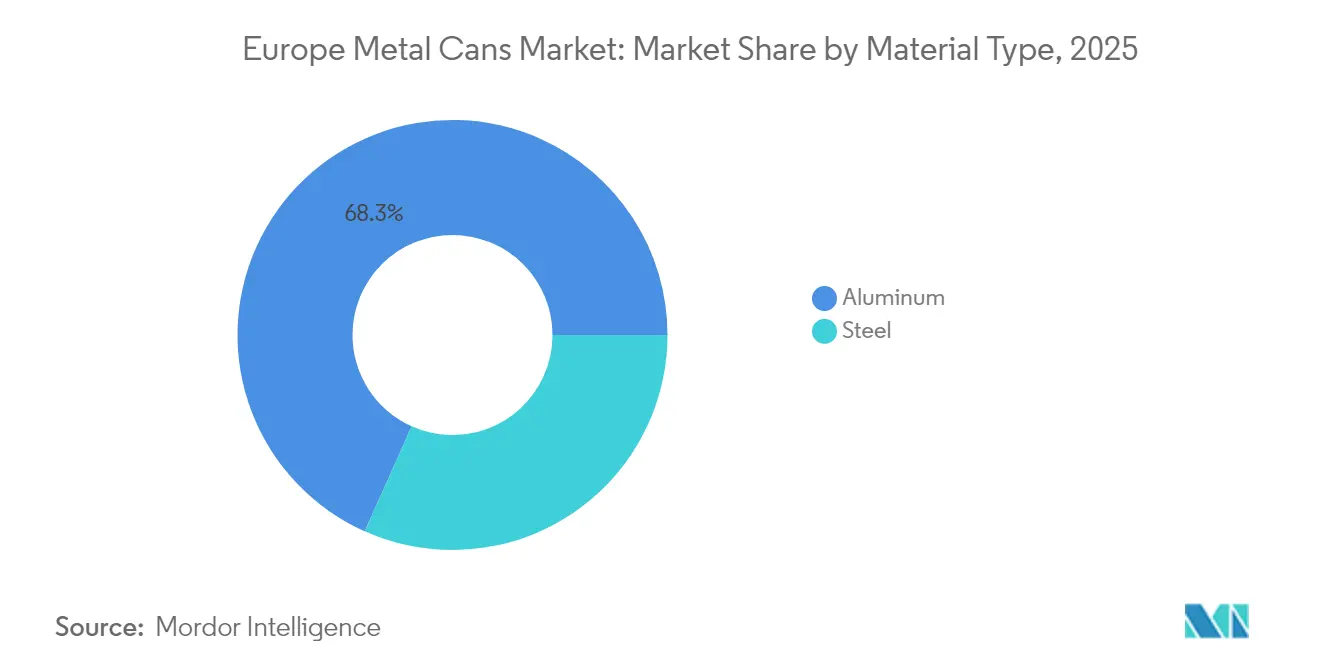

- Par type de matériau, l'aluminium a capté 68,31 % de la part du marché des boîtes métalliques en Europe en 2025.

- Par utilisateur final, la taille du marché des boîtes métalliques en Europe pour l'alimentation devrait croître à un TCAC de 3,68 % entre 2026 et 2031.

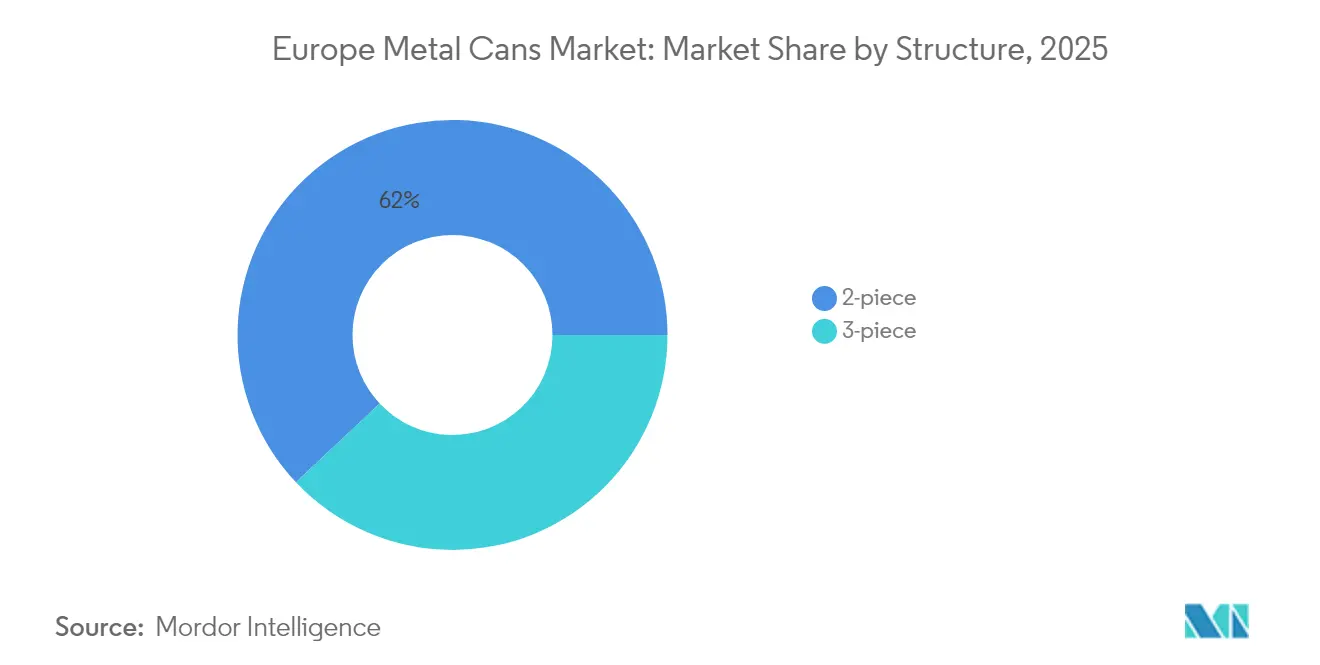

- Par structure, les boîtes 2 pièces ont représenté 62,02 % de la taille du marché des boîtes métalliques en Europe en 2025.

- Par capacité, la taille du marché des boîtes métalliques en Europe pour les contenants jusqu'à 250 ml devrait croître à un TCAC de 3,44 % entre 2026 et 2031.

- Par pays, l'Allemagne a capté 21,91 % de la part du marché des boîtes métalliques en Europe en 2025.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des boîtes métalliques en Europe

Analyse de l'impact des moteurs*

| Moteur | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Taux élevés de recyclabilité des emballages métalliques | +0.4% | UE-27, Royaume-Uni, Suisse, Norvège | Moyen terme (2 à 4 ans) |

| Renforcement des réglementations européennes en matière d'économie circulaire entre 2025 et 2030 | +0.3% | Cœur de l'UE-27, effet d'entraînement vers le Royaume-Uni | Long terme (≥ 4 ans) |

| Conversion du PET vers la boîte métallique par les brasseurs artisanaux et les cocktails prêts-à-boire | +0.2% | Allemagne, Royaume-Uni, France, Pays-Bas | Court terme (≤ 2 ans) |

| Les lancements d'alliages bas-carbone par les sidérurgistes réduisent les émissions de portée 3 | +0.2% | Allemagne, France, Italie, Espagne | Moyen terme (2 à 4 ans) |

| Harmonisation des systèmes de consigne à l'échelle de l'UE-27 | +0.3% | UE-27, gains précoces en France et en Autriche | Moyen terme (2 à 4 ans) |

| Croissance des boîtes aérosol dans les recharges de produits ménagers vendus en ligne | +0.1% | Allemagne, Royaume-Uni, France, Pays-Bas | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Taux élevés de recyclabilité des emballages métalliques

Le taux de recyclage des canettes de boissons en aluminium de 76 % en Europe et le taux de récupération des emballages en acier de 80,5 % soulignent un avantage circulaire incomparable qui séduit les consommateurs et les régulateurs soucieux du carbone. La démarche du Groupe européen des emballages en aluminium visant à atteindre 100 % de contenu recyclé pour les fonds de boîtes réduit les émissions sur le cycle de vie jusqu'à 95 %, créant une forte proposition de valeur pour les propriétaires de marques à la recherche de gains carbone rapides. Des systèmes de consigne robustes — l'Allemagne collecte déjà 98 % des boîtes — garantissent un approvisionnement régulier en matière première qui amortit les fluctuations des prix des métaux primaires. Alors que la Commission européenne vise un taux d'utilisation de matériaux circulaires de 23,2 % d'ici 2030, la boucle de recyclage infinie du métal positionne le marché européen des boîtes métalliques en avance sur les substituts en plastique et en verre.[2]Agence européenne pour l'environnement, "Taux d'utilisation de matériaux circulaires," eea.europa.eu Les redevances de responsabilité élargie des producteurs liées au contenu recyclé font en outre pencher les structures de coûts en faveur du métal, renforçant la demande à long terme.

Renforcement des réglementations européennes en matière d'économie circulaire entre 2025 et 2030

Le règlement sur les emballages et les déchets d'emballages, entré en vigueur en février 2025, oblige chaque emballage à être « recyclable par conception » d'ici 2030 et impose des seuils minimaux de contenu recyclé. Les boîtes métalliques, étant mono-matériau et déjà conformes, acquièrent un avantage concurrentiel clair, tandis que les plastiques multicouches font face à des coûts de reconception et à des obstacles techniques. Des exigences supplémentaires visant à réduire les déchets d'emballages de 15 % par habitant d'ici 2040 incitent à l'adoption de formats en aluminium réduit et en acier à paroi mince, alignant l'efficacité des matériaux sur les économies de conformité. Les redevances de responsabilité élargie des producteurs seront harmonisées, mettant fin au régime actuel de redevances disparates et facilitant la logistique transfrontalière. Des règles d'étiquetage standardisées favorisent la composition simple des boîtes, que les consommateurs peuvent trier facilement, améliorant encore davantage les taux de collecte et renforçant le marché européen des boîtes métalliques.

Conversion du PET vers la boîte métallique par les brasseurs artisanaux et les cocktails prêts-à-boire

Les cocktails prêts-à-boire haut de gamme devraient atteindre 2,43 milliards USD d'ici 2030, propulsant un basculement vers les boîtes en aluminium qui offrent une protection supérieure à la lumière et une grande surface de marquage. Les brasseries artisanales adoptent les boîtes pour leur faible poids d'expédition et leur résistance à l'oxydation, générant des gains de volume de boîtes de 4 à 6 % par an dans les circuits de distribution de boissons européens. Le taux de recyclage de 82 % de l'aluminium correspond aux discours d'authenticité des marques artisanales, séduisant les consommateurs soucieux de l'environnement. Les cocktails infusés à l'azote et les variantes faiblement alcoolisées exploitent la géométrie des boîtes pour créer des textures crémeuses que les bouteilles ne peuvent reproduire, ajoutant une différenciation fonctionnelle. La praticité des portions individuelles répond aux attentes des jeunes consommateurs et soutient la croissance des formats plus petits de 200 à 250 ml au sein du marché européen des boîtes métalliques.

Les lancements d'alliages bas-carbone par les sidérurgistes réduisent les émissions de portée 3

La réduction directe du minerai de fer à base d'hydrogène et les fours à arc électrique pourraient livrer jusqu'à 172 Mt de capacité d'acier vert en Europe d'ici 2030, réduisant considérablement le carbone incorporé dans les boîtes en acier. Bien que la production actuelle affiche une prime de coût de 20 à 60 %, la hausse des prix du carbone dans l'UE et les règles de passation de marchés publics verts réduisent l'écart. La volonté du secteur automobile de payer 57 EUR supplémentaires par véhicule pour de l'acier propre témoigne de l'acceptation par les marques de primes modestes, une mentalité qui se diffuse vers l'emballage. Les programmes de recyclage en boucle fermée qui renvoient les boîtes en acier usagées aux aciéries dans les 60 jours renforcent la sécurité de l'approvisionnement et les objectifs circulaires. À mesure que ces alliages se répandent, l'acier gagne en pertinence dans les niches alimentaires et aérosol, renforçant l'attractivité globale du segment au sein du marché européen des boîtes métalliques.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Prolifération des bouteilles en aluminium à bouchon attaché | -0.3% | UE-27, adoption précoce en Allemagne et aux Pays-Bas | Court terme (≤ 2 ans) |

| Volatilité des primes sur l'aluminium laminé européen | -0.2% | Allemagne, France, Italie, Espagne | Moyen terme (2 à 4 ans) |

| La réduction d'épaisseur par les propriétaires de marques pèse sur les taux d'utilisation des laminoirs | -0.1% | Allemagne, Royaume-Uni, France, Pays-Bas | Moyen terme (2 à 4 ans) |

| Coûts de l'élimination progressive des PFAS pour les revêtements intérieurs époxy des boîtes | -0.1% | UE-27, Royaume-Uni, Suisse, Norvège | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prolifération des bouteilles en aluminium à bouchon attaché

La directive européenne sur les plastiques à usage unique impose désormais que les bouchons des boissons restent attachés au contenant, accélérant l'attrait des bouteilles en aluminium refermables qui sont nativement conformes tout en se distinguant des boîtes conventionnelles. Coca-Cola et PepsiCo ont déployé plus de 400 millions de bouchons attachés en Europe à mi-2025, habituant les consommateurs à cette nouvelle ergonomie. Les bouteilles permettant la refermeture en déplacement, elles soutirent du volume aux boîtes à portion individuelle dans les niches des eaux aromatisées et des boissons énergisantes. La perception haut de gamme des silhouettes élancées des bouteilles renforce cette dérive, mettant au défi les lignes de conditionnement en boîtes conçues pour les formats traditionnels. Bien que les deux emballages se recyclent bien, l'avantage fonctionnel des bouteilles soustrait une croissance incrémentale au marché européen des boîtes métalliques à court terme.

Volatilité des primes sur l'aluminium laminé européen

Les primes moyennes sur l'aluminium laminé européen en 2025, proches de 2 575 USD par tonne, gonflées par les droits de douane américains et les sanctions sur l'approvisionnement russe, compriment les marges des transformateurs. Les fonderies européennes ne couvrent que 11 % de la demande régionale, exposant les fabricants de boîtes aux fluctuations des prix des lingots importés. La production allemande a reculé de 7 % au premier trimestre 2024, et la production d'aluminium recyclé a chuté de 6 %, creusant l'écart d'approvisionnement. La turbulence des prix de l'énergie et les variations de change amplifient la volatilité, compliquant les négociations de contrats à long terme avec les conditionneurs. Bien que la couverture atténue certains risques, l'imprévisibilité persistante tempère l'appétit pour l'investissement, tirant légèrement vers le bas le TCAC du marché européen des boîtes métalliques.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : La suprématie de l'aluminium se maintient tandis que l'acier vert prend de l'élan

L'aluminium a capté 68,31 % du chiffre d'affaires 2025 grâce à sa faible masse, sa résistance à la corrosion et ses relations établies avec le secteur des boissons, tandis que l'acier s'oriente vers un TCAC de 3,11 % d'ici 2031, les alliages à base d'hydrogène renforçant ses atouts en matière de durabilité. Ball Corporation a expédié 36 milliards de contenants en aluminium dans la zone EMEA en 2024, soit une part de 39 % des volumes de boîtes de la région, soulignant les économies d'échelle de l'aluminium. En valeur, l'aluminium demeure la clé de voûte du marché européen des boîtes métalliques ; pourtant, la renaissance de l'acier, portée par une capacité verte anticipée de 172 Mt, élargit les choix de matériaux pour les conditionneurs alimentaires et aérosol souhaitant réduire leurs émissions de portée 3.

Le couplage plus étroit de l'acier avec les fours à arc électrique réduit la consommation d'énergie de 30 % et permet une circularité totale grâce à la séparation magnétique, rendant réaliste le slogan « de boîte en boîte en 60 jours ». Simultanément, le Groupe européen des emballages en aluminium vise 100 % de contenu recyclé, renforçant le discours de recyclabilité infinie du métal. La concurrence entre matériaux stimule l'innovation : la réduction d'épaisseur de l'aluminium et les fonds faciles à ouvrir font face à la meilleure formabilité de l'acier et à sa compatibilité avec les laques. Ces deux substrats consolident ainsi le marché européen des boîtes métalliques en offrant des échelles de performance distinctes qui satisfont des besoins d'utilisation finale divergents.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par utilisateur final : Le segment boissons reste dominant ; l'alimentation accélère grâce à l'innovation

Les boissons ont conservé 46,85 % du chiffre d'affaires 2025, portées par la dynamique de la brasserie artisanale, des boissons énergisantes et des cocktails prêts-à-boire, tandis que les boîtes alimentaires devraient afficher un TCAC de 3,68 % jusqu'en 2031. L'Europe consomme près de 93 milliards de portions en boîtes par an, ancrant la demande des conditionneurs pour des lignes d'aluminium 2 pièces à grande vitesse qui sous-tendent la taille du marché européen des boîtes métalliques. Crown Holdings a vu ses revenus liés aux boîtes de boissons progresser de 62 % en 2024 grâce à des conditions contractuelles plus favorables et à des fonds à valeur ajoutée, confirmant la rentabilité soutenue.

Les boîtes alimentaires, longtemps critiquées pour une esthétique dépassée, se rajeunissent grâce à la lithographie brillante, aux membranes en feuille pelable et aux dispositifs de refermeture qui rehaussent l'attrait en rayon. Leur durée de conservation de cinq ans combat le gaspillage alimentaire, une priorité alors que l'UE vise une réduction de 50 % d'ici 2030. Le passage des aliments pour animaux de compagnie au métal pour la rétention des nutriments et les lignes premium sans céréales amplifie les volumes. Conjuguées, ces forces injectent de la croissance dans un segment traditionnellement plus lent, équilibrant une dépendance au portefeuille qui penchait historiquement vers les boissons au sein du marché européen des boîtes métalliques.

Par structure : Efficacité des boîtes deux pièces face à l'adaptabilité des boîtes trois pièces

Les boîtes deux pièces représentaient 62,02 % de la production 2025 grâce à la vitesse de fabrication par emboutissage-étirage, tandis que les variantes trois pièces affichent un TCAC de 3,49 % jusqu'en 2031 en raison de leur attrait pour les aérosols et les aliments de spécialité. Une seule usine peut produire 2 000 corps deux pièces par minute, idéal pour l'économie des boissons gazeuses. À l'inverse, les corps trois pièces acceptent des coutures latérales soudées et des fonds bombés, adaptés aux aliments visqueux ou aux contenus sous pression. L'acquisition Alucan d'une valeur de 82 millions EUR par Ball élargit son empreinte dans la technologie aérosol en aluminium extrudé, signal que les niches trois pièces feront l'objet d'une attention stratégique accrue.

La préservation des ressources entraîne des avancées dans les deux formats. La nouvelle ligne de boîtes alimentaires de Tata Steel Nederland maximise l'utilisation des matériaux tout en améliorant la flexibilité de production. La réduction d'épaisseur favorise principalement les boîtes deux pièces, où l'uniformité de l'épaisseur de paroi peut être réduite sans problème de soudure, mais les améliorations des laques intérieures bénéficient aux formats trois pièces sujets aux contraintes de soudure. Ces nuances techniques permettent aux conditionneurs d'adapter précisément les besoins aux produits, garantissant que les deux structures restent des piliers du marché européen des boîtes métalliques.

Note: Les parts de segments de tous les segments individuels sont disponibles à l'achat du rapport

Par capacité : Les formats intermédiaires dominent ; les petites portions gagnent du terrain

La tranche principale de 251 à 500 ml représentait une part de 46,05 % en 2025, reflétant les préférences européennes pour les tailles de 330 ml de bière et 500 ml de boissons gazeuses, tandis que les boîtes de moins de 250 ml sont sur la voie du TCAC le plus rapide de 3,44 % jusqu'en 2031. L'indulgence en portion individuelle s'aligne sur les cocktails premium et les boissons fonctionnelles, permettant aux marques de pratiquer un prix au volume plus élevé tout en réduisant la teneur en calories. L'économie des systèmes de consigne favorise également les petites tailles : une consigne fixe de 0,25 EUR représente une part relative plus importante du prix du produit, motivant le retour du consommateur et stimulant les taux de recyclage.

Les grands contenants familiaux de plus de 500 ml perdent du terrain face aux multipacks en PET et aux growlers en verre appréciés lors des rituels de partage à domicile. L'innovation en matière d'équipement — vannes de remplissage à changement rapide et décoratrices modulaires — permet désormais aux transformateurs de passer des boîtes élancées de 150 ml aux standards de 473 ml sans arrêts prolongés, réduisant les obstacles liés à l'économie unitaire. L'ajustement des capacités élargit ainsi les répertoires de références et alimente la cadence volumique du marché européen des boîtes métalliques.

Analyse géographique

La part de revenus dominante de l'Allemagne à 21,91 % en 2025 découlait d'une production de boissons à fort volume et d'une performance de consigne de 98 % sans équivalent, qui sécurise un flux de matières en boucle fermée. L'intégration post-acquisition d'Helvetia Packaging par Crown a libéré des capacités supplémentaires, cimentant le leadership du pays. Même si la production d'aluminium primaire a reculé de 7 % au premier trimestre 2024, les importants flux de ferraille ont maintenu l'approvisionnement en tôle pour boîtes sans interruption, soulignant l'isolation stratégique offerte par la circularité.

La France prend de l'élan en tant que marché à la croissance la plus rapide au sein du marché européen des boîtes métalliques. L'harmonisation rapide des systèmes de consigne a porté la collecte des canettes de boissons en aluminium au-delà de 90 %, tandis que les écotaxes sur les plastiques multicouches ont incité les conditionneurs à se tourner vers les alternatives métalliques. La mise à niveau de la récupération de chaleur de Crown à Custines a amélioré la rentabilité des lignes, et les brasseurs artisanaux ont adopté les boîtes élancées de 250 ml pour capter des prix premium, élargissant la demande adressable.

Par ailleurs, le Royaume-Uni, l'Espagne, l'Italie et la Pologne apportent de la profondeur. L'expansion de Novelis à Latchford garantit une capacité de refonte nationale après le Brexit. Crown a déployé de nouvelles lignes de boîtes de boissons en Espagne et en Italie, exploitant la croissance de la consommation de boissons gazeuses. La Pologne, portée par la hausse du revenu disponible, absorbe des volumes supplémentaires de boîtes, tandis que le taux d'utilisation de matériaux circulaires de 27,5 % des Pays-Bas établit une référence pour les pays voisins du nord. Cette diversité géographique protège le marché européen des boîtes métalliques contre les chocs locaux et favorise une plateforme de croissance panrégionale.

Paysage réglementaire

L'Union européenne fait évoluer la conformité en matière d'emballage d'une mise en œuvre basée sur une directive vers un régime directement applicable, à travers le règlement sur les emballages et les déchets d'emballages (PPWR), Règlement (UE) 2025/40. Le PPWR est entré en vigueur le 11 février 2025 et s'applique à partir du 12 août 2026, remplaçant la directive 94/62/CE et renforçant les exigences harmonisées relatives à la conception des emballages, à l'étiquetage et à la circularité, avec des objectifs de performance de collecte incluant un objectif de collecte de 90 % pour les canettes de boisson métalliques au niveau des États membres.

Pour les canettes métalliques utilisées dans les applications alimentaires, la conformité au contact alimentaire dans l'UE reste ancrée dans le règlement (CE) n° 1935/2004 (exigences-cadres relatives à l'inertie et à la sécurité des consommateurs), ainsi que les exigences de BPF applicables à la fabrication. En mars 2026, la Commission européenne a publié des lignes directrices de mise en œuvre (C(2026) 2151 final) pour soutenir l'interprétation du PPWR, tandis que les obligations détaillées et spécifiques à chaque format continuent de dépendre des actes délégués et mesures d'exécution à venir sur la période 2026-2028, y compris des calendriers déclenchant des fenêtres de conformité en matière de conception pour le recyclage après l'adoption des actes délégués.

Paysage concurrentiel

Trois fournisseurs mondiaux — Ball, Crown et la nouvelle plateforme Sonoco-Eviosys élargie — contrôlent conjointement environ 60 % des volumes européens, marquant un secteur modérément consolidé. Le rachat d'Eviosys par Sonoco pour 3,615 milliards EUR en décembre 2024 a livré 44 usines dans 17 pays, promettant une capture de 100 millions USD en deux ans.

La part de 39 % de Ball dans les boissons EMEA est sous-tendue par 36 milliards d'expéditions annuelles et renforcée par l'acquisition d'Alucan qui élargit la compétence en matière d'aérosols et de bouteilles en Espagne et en Belgique. Crown a cédé sa division de fer-blanc européenne tout en affichant une hausse de 62 % de ses revenus en 2024, grâce à un meilleur mix prix/volume qui a compensé la baisse des tonnages. La rivalité technologique se concentre sur la réduction d'épaisseur ; le Neucan 3.1 de Neuman Aluminium réduit l'épaisseur de 17,2 % tout en intégrant 25 % de ferraille post-consommation dans la bobine, réduisant les émissions de CO₂ de 40 %.

Les innovateurs en matière de revêtements AkzoNobel et PPG accélèrent le déploiement des solutions sans PFAS ; plus de 20 % des volumes de boissons européens utilisent désormais des systèmes sans BPA. Des acteurs de niche émergents exploitent les lacunes dans les aérosols rechargeables et les boîtes décoratives spéciales, mais l'intensité capitalistique et les tests ISO 14855 rigoureux limitent la montée en puissance rapide, conférant un avantage aux opérateurs établis sur le marché européen des boîtes métalliques.

Leaders du secteur des boîtes métalliques en Europe

Ball Corporation

Ardagh Group S.A.

Crown Holdings, Inc.

Silgan Holdings Inc

Can-Pack S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Une opportunité à court terme réside dans la mise à niveau des lignes de fabrication de canettes motivée par la conformité, afin de s'aligner sur le renforcement des règles européennes en matière d'emballage entrant en vigueur à partir du 12 août 2026 en vertu du règlement (UE) 2025/40 (PPWR), en particulier lorsque les propriétaires de marques et les embouteilleurs ont besoin de preuves plus claires de la conception pour le recyclage, d'un étiquetage harmonisé et de mesures de performance circulaire auditables. Les organismes du secteur ont activement façonné les mécanismes de répercussion des coûts : Metal Packaging Europe a publié des positions en mai 2026 appelant à des exigences minimales harmonisées et à la neutralité des matériaux dans les approches de responsabilité élargie des producteurs dans le contexte du Circular Economy Act, signalant un espace commercial inexploité pour les fabricants de canettes et fournisseurs capables de proposer une documentation, des spécifications standardisées et des filières de contenu recyclé réduisant la complexité transfrontalière.

Les investissements en capacité et en compétences offrent un espace additionnel inexploité dans les pays absorbant une demande incrémentale de canettes de boisson et des volumes d'exportation. CANPACK met en service ses opérations de production pour son installation élargie de fabrication de canettes de boisson à Bydgoszcz, en Pologne (un projet de 440 millions de PLN, dont le démarrage des opérations est prévu au T2 2026), renforçant l'Europe centrale comme nœud de fabrication et de logistique. Parallèlement, les producteurs associent l'expansion à des mises à niveau de contrôle des émissions, comme l'installation par Ardagh Metal Packaging en avril 2026 d'une technologie avancée d'abattement des COV (oxydation thermique régénérative) dans son usine de canettes de boisson de Valdemorillo, en Espagne, ce qui permet une utilisation accrue tout en respectant les exigences de conformité environnementale et les critères de durabilité des clients.

Développements récents du secteur

- Mai 2026 : Ardagh Metal Packaging a sélectionné Durr CTS pour livrer un système de traitement des émissions clé en main dans son usine près de Madrid, en Espagne, alignant les contrôles environnementaux sur un programme d'expansion de la production. Cette démarche intègre la gestion des COV dans les ajouts de capacité, réduisant les frictions de conformité pour une production accrue et soutenant les exigences de durabilité des clients dans l'approvisionnement en emballages de boisson.

- Février 2026 : Crown Holdings a annoncé un plan de dépenses d'investissement de 550 millions USD pour 2026, incluant des expansions de capacité et des mises à niveau d'installations en Grèce et en Espagne. Cette allocation renforce une stratégie de suppression des goulots d'étranglement et de modernisation des sites européens existants, améliorant la réactivité régionale face à la demande de canettes de boisson sans recourir à des constructions sur site vierge.

- Décembre 2024 : Sonoco a finalisé son acquisition d'Eviosys pour 3,615 milliards EUR, créant une plateforme élargie comptant 44 usines dans 17 pays. Cette combinaison a remodelé la dynamique concurrentielle dans les emballages métalliques européens en élargissant l'empreinte de fabrication et l'échelle, relevant le niveau requis en matière d'efficacité de réseau et de levier d'achat.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Pour ce marché, nous comptons la valeur des emballages en canettes d'aluminium et d'acier vendus en Europe pour des usages finaux tels que l'alimentation, les boissons, les aérosols et d'autres produits emballés, mesurée en USD pour une comparaison cohérente.

Exclusions de périmètre : Les fermetures, couvercles et formats d'emballage métallique autres que les canettes (tels que les fûts, seaux et plateaux) sont exclus, sauf s'ils sont vendus dans le cadre d'une canette complète.

Aperçu de la segmentation

- Par type de matériau

- Aluminium

- Acier

- Par utilisateur final

- Alimentation

- Légumes

- Fruits

- Aliments pour animaux de compagnie

- Soupes et condiments

- Autres boîtes alimentaires

- Boissons

- Alcoolisées

- Non alcoolisées

- Boîtes aérosol

- Autres utilisateurs finaux

- Alimentation

- Par structure

- 2 pièces

- 3 pièces

- Par capacité

- Jusqu'à 250 ml

- 251 - 500 ml

- Plus de 500 ml

- Par pays

- Royaume-Uni

- Allemagne

- France

- Espagne

- Italie

- Pologne

- Reste de l'Europe

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour fixer les limites externes de la demande et de l'offre, puis pour vérifier la cohérence des tendances au niveau des pays avant de finaliser le modèle de marché. Pour les canettes métalliques en Europe, nous nous sommes appuyés sur des ensembles de données publics tels que les séries de production et de commerce d'Eurostat, les données douanières d'UN Comtrade, les indicateurs industriels de l'OCDE, et les publications de la Commission européenne sur l'économie circulaire et les déchets d'emballages.

Pour convertir ces signaux en données d'entrée pour le marché, nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs, les mises à jour des associations professionnelles pour les catégories d'emballage et de boisson, ainsi que la presse spécialisée reconnue pour les ajouts de capacité et les conversions de lignes. Lorsque les détails financiers publics étaient limités, nous avons utilisé des abonnements payants pour les données financières et de renseignement d'entreprise, ainsi que des bases de données de brevets et une base de données au niveau des expéditions d'importation et d'exportation pour valider le mix produit et les flux transfrontaliers. Ces exemples ne sont pas exhaustifs, et de nombreuses autres sources publiques ont également été vérifiées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Les travaux primaires ont été utilisés pour tester des hypothèses que la recherche documentaire ne peut pas confirmer clairement, notamment les évolutions du mix aluminium versus acier, et la façon dont les prix évoluent selon le type de canette et l'usage final. Nous nous sommes entretenus avec des fabricants, des distributeurs et de grands acheteurs à travers les principaux marchés européens et le reste de l'Europe, afin de combler les lacunes des statistiques publiques puis de les recouper avec les hypothèses du modèle.

Répartition des répondants de la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Directeurs généraux : 14 % | |

| Niveau intermédiaire : 45 % | Responsables fonctionnels/d'unité : 40 % | |

| Acteurs plus petits : 19 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement a débuté par une approche descendante où la demande par pays a été reconstruite à partir des signaux de consommation d'emballages, de production et de mouvements commerciaux, puis agrégée pour obtenir un total pour l'Europe. Les totaux ont ensuite été corroborés à l'aide d'approximations ascendantes sélectives, telles que des consolidations de fournisseurs dans des pays échantillonnés et des vérifications ASP fois volume par type de canette. Cela nous a permis d'ajuster lorsque la couverture des données publiques était inégale.

Les données utilisées dans le modèle incluaient des indicateurs tels que la demande de canettes de boisson liée aux volumes de bière et de boissons non alcoolisées, les tendances de consommation d'aliments en conserve, l'utilisation de canettes d'aérosol dans les catégories de produits ménagers et de soins personnels, les évolutions du mix aluminium versus acier, et les changements d'utilisation des capacités rapportés par le secteur. La fixation des prix a utilisé une logique pratique de progression de l'ASP reflétant l'évolution des coûts des intrants métalliques, les changements de coûts de transformation et le mix. Nous avons ensuite recoupé cette perspective de prix avec les mouvements de prix contractuels typiques rapportés par les répondants.

Pour les prévisions, une analyse de scénarios a été utilisée afin que les perspectives puissent refléter différentes trajectoires d'inflation, de pression réglementaire sur le recyclage et l'emballage, et d'évolutions des préférences des consommateurs selon les pays. Lorsque les retours d'entretiens indiquaient une perturbation à court terme, les hypothèses ont été intégrées par paliers dans les prévisions plutôt que lissées, puis revérifiées lors d'appels de suivi.

Validation des données et cycle de mise à jour

La validation a été effectuée à travers plusieurs vérifications afin qu'une donnée d'entrée bruitée ne fausse pas le résultat. Nous avons comparé les résultats du modèle à des signaux indépendants tels que les balances commerciales, les annonces de capacité et l'utilisation d'emballages par habitant, puis examiné les écarts importants au niveau des pays et des types de canettes avant validation finale.

Un second examen par un analyste a été utilisé pour remettre en question les hypothèses, suivi d'un contrôle final de cohérence sur les années historiques afin que la croissance ne varie pas brusquement sans raison claire. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont effectuées lorsque des événements significatifs surviennent, tels que des mouvements majeurs de capacité, des changements de politique ou de fortes variations des prix des matières premières. Avant la livraison, nous effectuons une nouvelle passe sur les actualités et publications de données récentes afin que le client reçoive la vision la plus actualisée.

Comparaison de l'estimation de Mordor Intelligence du marché européen des canettes métalliques avec d'autres estimations publiées

Les chiffres publiés pour les canettes métalliques en Europe peuvent varier même lorsque le sujet semble identique, car différentes études peuvent mélanger les formats de canettes, appliquer une logique de prix différente, ou inclure par erreur un panier d'emballages plus large. Le tableau de référence montre un écart visible provenant principalement des limites de périmètre, de l'année choisie comme point de référence, et de la façon dont les totaux par pays sont convertis en USD.

Le tableau met également en évidence une différence de modélisation clé concernant ce qui est compté comme marché des canettes par rapport à une valeur d'emballage métallique plus large. Dans le modèle de Mordor Intelligence, le total est construit au niveau du format de canette (canettes alimentaires, de boisson, d'aérosol et autres) puis agrégé pour l'ensemble de l'Europe, ce qui réduit le risque que des formats d'emballage métallique adjacents inflatent la valeur.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 19,92 milliards USD (2026) | |

| Cabinet de conseil régional A | 18,40 milliards USD (2024) | Utilise une année de référence antérieure et applique une courbe de croissance plus élevée sur la période de prévision, ce qui peut sous-estimer le niveau de l'année en cours lorsque l'inflation et les évolutions du mix sont actualisées ultérieurement. |

| Éditeur sectoriel B | 21,30 milliards USD (2025) | Peut inclure un périmètre d'emballage métallique plus large ou compter en double certains composants liés aux canettes, et peut s'appuyer sur une hypothèse de prix moyen plus générale plutôt que sur une progression de l'ASP au niveau du type de canette. |

Pris ensemble, les différences s'expliquent une fois que l'on aligne la même année, le même périmètre de produit et le même traitement des prix. En gardant les étapes traçables jusqu'aux signaux de demande par pays et au mix par type de canette, le dimensionnement reste reproductible et plus facile à valider à mesure que de nouvelles données ou retours d'entretiens arrivent.

Questions clés traitées dans le rapport

Quelle est la valeur actuelle du marché des boîtes métalliques en Europe ?

Le marché est évalué à 19,92 milliards USD en 2026 et devrait atteindre 22,21 milliards USD d'ici 2031.

Quel matériau domine la production de boîtes en Europe ?

L'aluminium est en tête avec une part de revenus 2025 de 68,31 % grâce à ses propriétés légères et recyclables à l'infini.

Quel segment d'utilisation finale connaît la croissance la plus rapide ?

Les applications alimentaires devraient croître à un TCAC de 3,68 % jusqu'en 2031, les marques se détournant du PET et du verre.

Pourquoi les systèmes de consigne sont-ils importants pour ce marché ?

Les programmes DRS sécurisent plus de 90 % de la collecte des boîtes usagées, alimentant une boucle de recyclage en circuit fermé qui stabilise l'approvisionnement en matières premières.

Comment les réglementations de l'UE affecteront-elles les choix d'emballage ?

Le règlement sur les emballages et les déchets d'emballages exige que tous les emballages soient recyclables d'ici 2030, favorisant les boîtes métalliques mono-matériau par rapport aux alternatives composites.

Quelle évolution technologique façonne l'avenir des boîtes en acier ?

L'acier vert à base d'hydrogène et les fours à arc électrique réduisent la consommation d'énergie et les émissions de carbone, rendant les boîtes en acier plus attractives pour les chaînes d'approvisionnement à faibles émissions.

Dernière mise à jour de la page le: