Taille et Part du Marché des Canettes de Bière en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

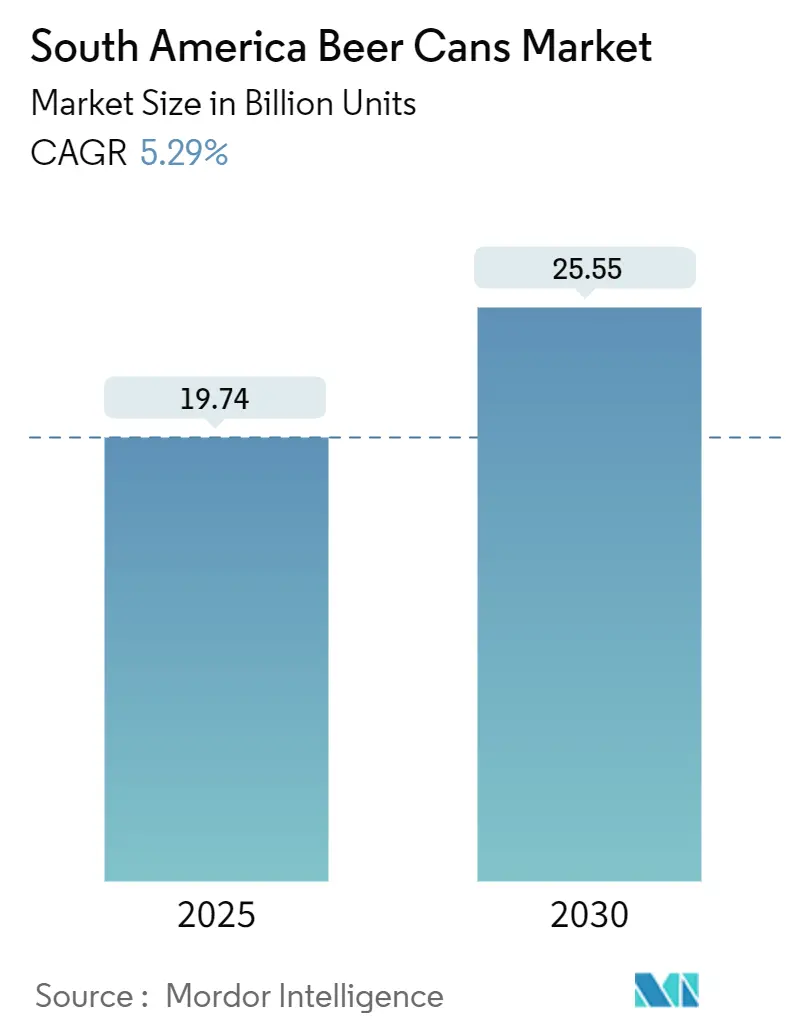

| Volume du Marché (2025) | 19.74 Milliards d'unités |

| Volume du Marché (2030) | 25.55 Milliards d'unités |

| Taux de croissance (2025 - 2030) | 5.29% CAGR |

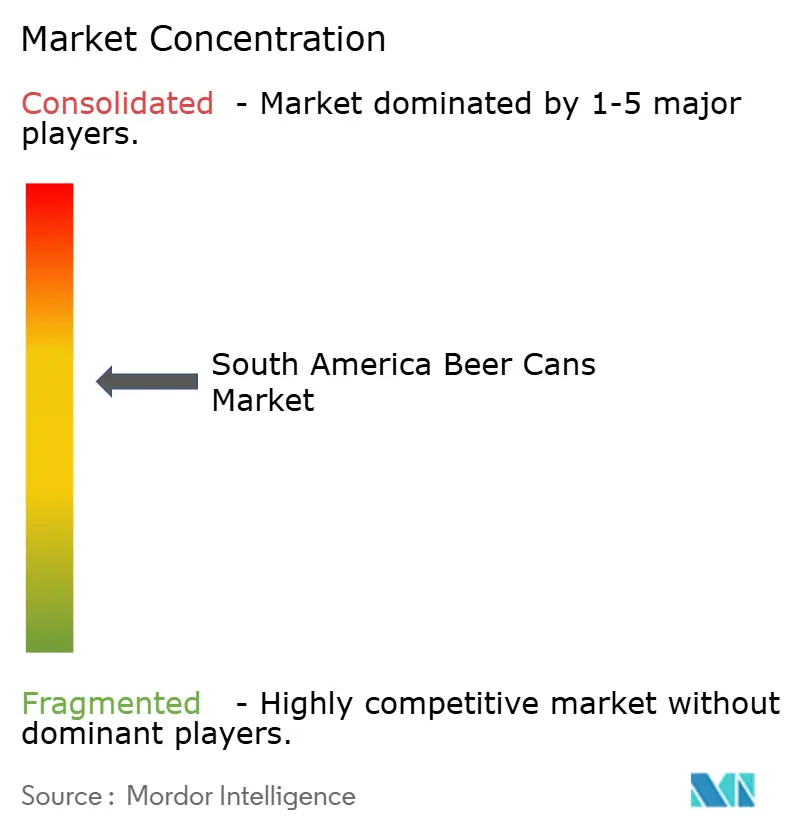

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Canettes de Bière en Amérique du Sud par Mordor Intelligence

La taille du marché des canettes de bière en Amérique du Sud s'élevait à 19,74 milliards d'unités en 2025 et devrait atteindre 25,55 milliards d'unités d'ici 2030, enregistrant un TCAC de 5,29 %. La hausse des revenus urbains, la solidité de l'économie du recyclage et les mandats gouvernementaux en matière de durabilité continuent d'orienter les brasseurs vers les canettes en aluminium, tandis que des contrats de répercussion établis avec deux fournisseurs mondiaux de tôles assurent la transparence des prix. Le taux de collecte quasi parfait du Brésil, de 98 à 99 %, réduit les coûts des matières premières et ancre les avantages régionaux en matière d'économie circulaire. La prolifération rapide des références en bière artisanale, le basculement continu vers l'exécution des commandes en ligne et les ajouts de capacité qui raccourcissent les distances de fret accélèrent encore l'adoption. La volatilité des devises demeure un risque pour la rentabilité, mais la reprise économique soutenue favorise la croissance de la consommation de bière par habitant et l'adoption d'emballages premium dans les grandes zones métropolitaines.

Principaux Enseignements du Rapport

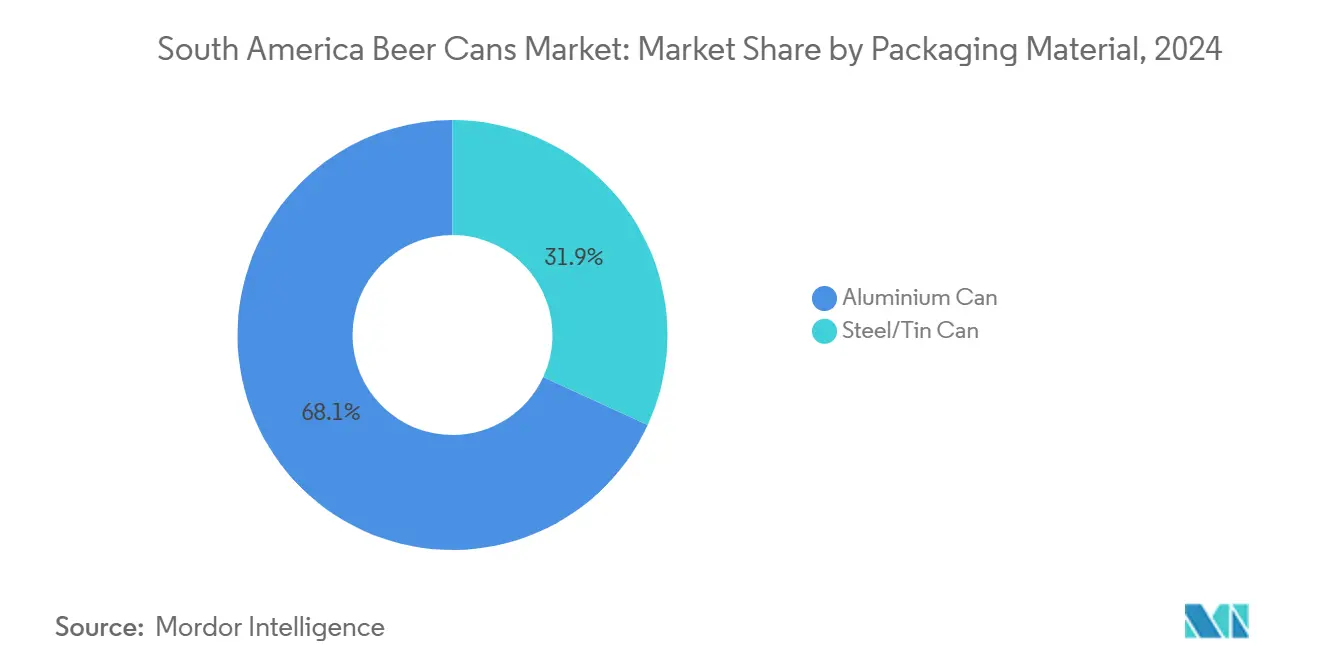

- Par matériau d'emballage, les canettes en aluminium ont capté 68,12 % de la part du marché des canettes de bière en Amérique du Sud en 2024.

- Par taille de canette, la taille du marché des canettes de bière en Amérique du Sud pour le segment 500 ml et plus devrait croître à un TCAC de 5,89 % entre 2025 et 2030.

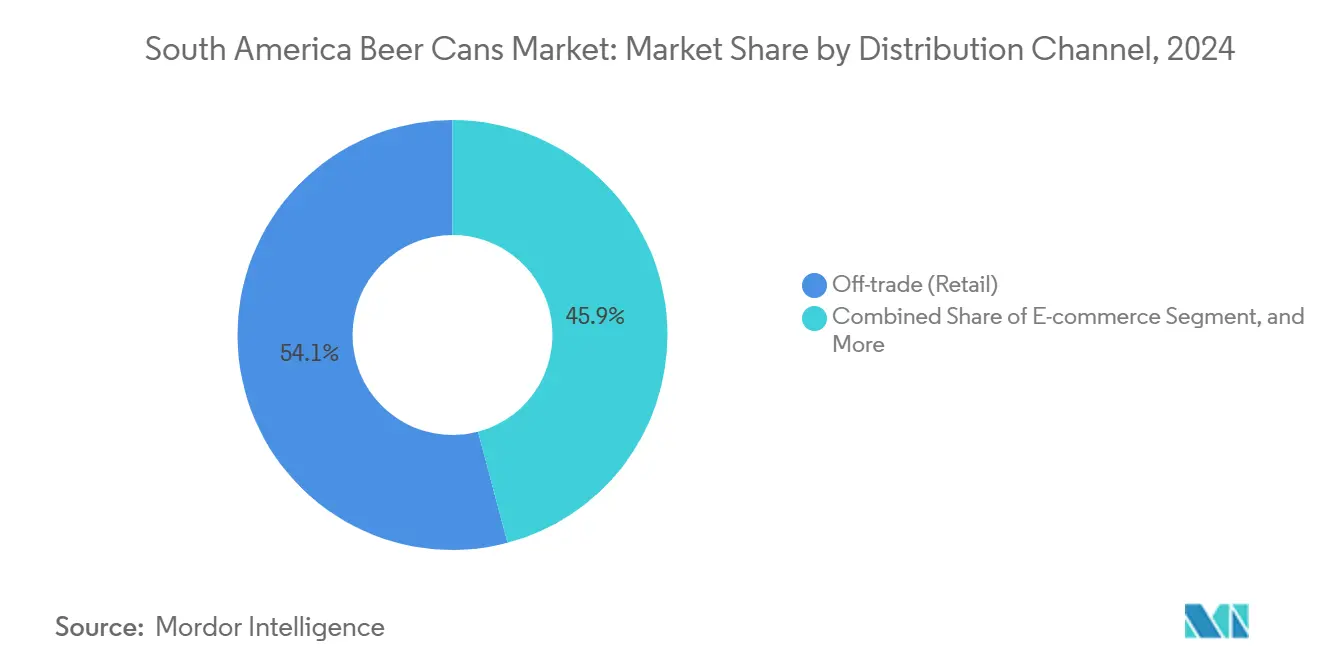

- Par canal de distribution, le commerce de détail hors établissement a capté 54,12 % de la part du marché des canettes de bière en Amérique du Sud en 2024.

- Par type de bière, la taille du marché des canettes de bière en Amérique du Sud pour le segment de la bière artisanale devrait croître à un TCAC de 6,52 % entre 2025 et 2030.

- Par pays, le Brésil a capté 42,31 % de la part du marché des canettes de bière en Amérique du Sud en 2024.

Tendances et Perspectives du Marché des Canettes de Bière en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Attrait pour la durabilité et la recyclabilité des canettes en aluminium | +1.2% | Impact le plus fort au Brésil | Moyen terme (2 à 4 ans) |

| Demande croissante de bière artisanale et prolifération des références | +0.9% | Colombie, Argentine | Moyen terme (2 à 4 ans) |

| L'allègement des canettes génère des économies sur les coûts d'exportation | +0.6% | Hubs brésiliens | Long terme (≥ 4 ans) |

| Les ajouts de capacité nationale réduisent les coûts de fret | +0.8% | Brésil, Colombie | Court terme (≤ 2 ans) |

| Les dispositifs gouvernementaux de logistique inverse accélèrent les taux de collecte | +0.7% | Brésil, extension vers la Colombie | Moyen terme (2 à 4 ans) |

| Les ventes de bière en ligne stimulent la demande d'emballages primaires durables | +0.5% | Centres urbains à l'échelle régionale | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Attrait pour la Durabilité et la Recyclabilité des Canettes en Aluminium

Le taux de collecte des canettes en aluminium au Brésil, de 98 à 99 %, permet un véritable recyclage de canette à canette en moins de 60 jours et ne consomme que 5 % de l'énergie nécessaire à la production de métal primaire, offrant aux brasseurs un avantage clair en termes de coûts et d'empreinte carbone.[1]Ball Corporation, "Le recyclage des canettes en aluminium est une bonne affaire," BALL.COM Crown Holdings a obtenu la certification de l'Initiative pour la Gestion Responsable de l'Aluminium dans ses usines au Brésil et en Colombie, signalant des engagements en matière d'approvisionnement traçable. Les gouvernements régionaux intègrent des règles de responsabilité élargie des producteurs dans la législation sur les emballages, transformant les taux de collecte élevés en vents réglementaires favorables. Les marques mettent en avant la faible teneur en carbone incorporé et la recyclabilité infinie dans leur communication, renforçant la préférence des consommateurs. Les objectifs mondiaux du secteur visant une circularité à 100 % d'ici 2050 positionnent les canettes en aluminium comme l'option durable par défaut pour la bière en Amérique du Sud.

Demande Croissante de Bière Artisanale et Prolifération des Références

Les brasseries artisanales se sont multipliées avant la consolidation, connaissant une croissance annuelle et exigeant de petites séries avec des graphismes accrocheurs que les canettes en aluminium permettent de réaliser plus économiquement que le verre. Les brasseurs apprécient la barrière à la lumière offerte par la canette pour protéger les styles riches en houblon et sa surface imprimable pour raconter l'histoire de la marque. La rotation rapide des références favorise l'impression numérique, permettant des éditions saisonnières sans changements de moules coûteux. Les cocktails prêts à boire et les boissons hybrides élargissent encore les cas d'usage. À mesure que la culture artisanale se diffuse en Colombie et en Argentine, les fournisseurs de canettes flexibles peuvent observer une augmentation des commandes pour des formats premium en petites séries.

L'Allègement des Canettes Génère des Économies sur les Coûts d'Exportation

La réduction continue de l'épaisseur de l'aluminium a permis de diminuer le poids moyen du corps d'une canette de 330 ml de 6,44 %, réduisant les besoins en matériaux et abaissant les coûts de fret pour les expéditions à l'exportation.[2]Crown Holdings, "Rapport de Durabilité 2023," CROWNCORK.COM Pour les grands exportateurs brésiliens vers leurs partenaires nord-américains, chaque gramme supprimé augmente le nombre de palettes et réduit l'empreinte carbone. Les conceptions allégées supportent mieux le transport dans les climats chauds car elles se refroidissent plus rapidement, améliorant l'efficacité de la chaîne du froid. La technologie réduit également les taxes indirectes liées au poids des emballages dans plusieurs marchés, renforçant la compétitivité tarifaire de la bière en canette.

Les Ajouts de Capacité Nationale Réduisent les Coûts de Fret

Les 9 usines brésiliennes de Ball Corporation opèrent à proximité des principales lignes de remplissage, permettant des livraisons de mur à mur qui réduisent considérablement les coûts logistiques et les jours de stock. Le récent déboulonnage des lignes de Crown à Toluca et Ensenada réduit les lacunes d'approvisionnement, atténuant la dépendance antérieure aux importations. La production locale stabilise les délais d'approvisionnement lors des congestions portuaires et contourne les fluctuations de devises liées aux tôles importées. Les brasseurs bénéficient de livraisons en flux tendu et d'une réduction de l'espace d'entreposage, renforçant l'adoption des canettes même dans les marchés intérieurs en altitude historiquement desservis par le verre.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Glissement des consommateurs vers le vin et les spiritueux | -0.8% | Argentine, Chili et Brésil urbain | Moyen terme (2 à 4 ans) |

| La volatilité du prix de l'aluminium impacte les marges des transformateurs | -0.6% | Marchés dépendants des importations à l'échelle régionale | Court terme (≤ 2 ans) |

| Culture du verre consigné dans les microbrasseries | -0.4% | Zones artisanales de Colombie | Long terme (≥ 4 ans) |

| Droits de douane sur les tôles d'aluminium laminées à plat | -0.3% | Argentine | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Glissement des Consommateurs vers le Vin et les Spiritueux

La premiumisation pousse les consommateurs aisés en Argentine, au Chili et dans les plus grandes villes du Brésil vers le vin et les spiritueux vieillis présentés dans du verre. Cela modère la croissance des volumes de bière et limite la demande de canettes, notamment lors des occasions festives. Néanmoins, la bière reste culturellement ancrée et compétitive en termes de prix, maintenant l'impact de ce frein à un niveau modéré.

La Volatilité du Prix de l'Aluminium Impacte les Marges des Transformateurs

Les primes du London Metal Exchange ont fluctué de 25 à 30 % tout au long de 2024. Deux fournisseurs de tôles dominants amplifient les risques de choc d'approvisionnement, tandis que les fluctuations de devises, comme la dévaluation de 55 % du peso argentin au quatrième trimestre 2023, ont entraîné des pertes de 22 millions USD pour un transformateur de premier plan.[3]Source : Ball Corporation, "Le recyclage des canettes en aluminium est une bonne affaire," BALL.COM Les clauses de répercussion atténuent le choc, mais les décalages temporels créent des tensions sur le fonds de roulement, pénalisant les acteurs plus petits et accélérant potentiellement la consolidation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau d'Emballage : La Domination de l'Aluminium s'Accélère

Les canettes en aluminium représentaient 68,12 % du volume en 2024 et progressent à un TCAC de 6,12 %, éclipsant les alternatives en acier qui peinent à la fois sur le poids et les limitations du recyclage. Ce leadership découle de la malléabilité de l'aluminium, qui permet un embossage complexe et un allègement réduisant les coûts de fret jusqu'à 15 %. L'acier conserve un attrait de niche là où un coût minimal prime sur la performance, mais les objectifs de collecte obligatoires et la sensibilisation des consommateurs continuent de faire basculer les parts vers l'aluminium. Les tableaux de bord ESG des brasseurs évaluent de plus en plus les matériaux d'emballage, favorisant la recyclabilité infinie de l'aluminium et les réseaux de collecte établis du marché des canettes de bière en Amérique du Sud.

Les avancées en matière de matériaux ont réduit l'épaisseur des parois sans compromettre l'intégrité, permettant aux transformateurs de placer davantage de canettes par palette et de réduire l'intensité en gaz à effet de serre. À mesure que les gouvernements renforcent les règles de responsabilité élargie des producteurs, l'acier fait face à des coûts de conformité plus élevés. La taille du marché des canettes de bière en Amérique du Sud pour l'aluminium devrait donc élargir son avantage, soutenue par les engagements des brasseurs en faveur d'objectifs climatiques fondés sur la science.

Par Taille de Canette : Les Formats Premium Stimulent la Croissance

Les canettes de grande taille de 500 ml et plus progressent à un TCAC de 5,89 % alors que les brasseurs ciblent les occasions premium et la consommation en groupe. Le format standard de 355 ml détient encore 36,14 % de part, mais les consommateurs acceptent volontiers de monter en gamme pour la valeur perçue et moins de trajets vers le réfrigérateur. Les brasseurs artisanaux exploitent les formats tallboy pour imposer des primes de prix de 20 à 30 % par litre, tandis que les détaillants en ligne favorisent les grands conditionnements qui maximisent la valeur des expéditions. Les structures fiscales dans certains marchés restent neutres par volume, permettant l'expérimentation de formats sans pénalité fiscale.

Les formats standard de 330 ml et 473 ml s'adressent respectivement aux consommateurs soucieux des calories et aux consommateurs nomades, mais affichent une croissance plus lente. La flexibilité des lignes est essentielle, et les transformateurs qui investissent dans des outillages à changement rapide sont les mieux placés pour satisfaire la gamme de tailles croissante du marché des canettes de bière en Amérique du Sud. Ces dynamiques garantissent que les grands formats continueront d'augmenter la part de marché des canettes premium en Amérique du Sud jusqu'en 2030.

Par Canal de Distribution : Le Commerce en Ligne Perturbe les Schémas Traditionnels

Les supermarchés et les commerces de proximité hors établissement ont généré 54,12 % du volume de 2024, mais la livraison de bière en ligne progresse à un TCAC de 6,54 % dans le sillage des changements d'habitudes induits par la pandémie. Les canettes en aluminium surpassent le verre dans les réseaux de colis, avec jusqu'à quatre fois plus d'unités par palette et des réclamations pour casse considérablement réduites. Les plateformes numériques mettent en avant les emballages recyclables, renforçant la perception des consommateurs selon laquelle les canettes sont le choix le plus écologique.

Les bars et restaurants sur site continuent de façonner l'image des marques, notamment pour les nouveaux entrants artisanaux, mais les pressions macroéconomiques et l'évolution de la vie sociale ont ralenti la reprise de ce canal. À mesure que la consommation à domicile se normalise, les brasseurs optimisent les formats multi-packs conçus pour la résistance aux livraisons par coursier. Combinés, ces facteurs soutiennent une croissance régulière de la taille du marché des canettes de bière en Amérique du Sud attribuée au commerce en ligne.

Par Type de Bière : La Premiumisation de la Bière Artisanale s'Accélère

La lager grand public est restée l'épine dorsale des volumes à 46,78 % en 2024, mais la bière artisanale progresse de 6,52 % par an en capitalisant sur l'expérimentation des saveurs et l'identité locale. La barrière à la lumière de l'aluminium préserve le caractère houblonné, essentiel pour les IPA troubles et les bières aigres aux fruits qui gagnent du terrain auprès des millennials. Les rotations saisonnières et les bières de collaboration génèrent de courtes séries de production que les canettes accommodent habilement sans moules à bouteilles coûteux.

Les variantes à faible teneur en alcool et sans alcool ont commencé à exploiter des designs de canettes élégants pour séduire les consommateurs soucieux de leur santé, et les styles spéciaux tels que les stouts vieillis en fût utilisent des formats de 500 ml pour des ventes à prix plus élevé. Dans l'ensemble, la diversification des styles élargit le marché des canettes de bière en Amérique du Sud, les marques s'appuyant sur des graphismes colorés et des éditions limitées pour assurer leur visibilité en rayon.

Analyse Géographique

Le Brésil a dominé la région avec 42,31 % de part en 2024, ancré dans un recyclage inégalé de 98 à 99 % et neuf usines de fabrication localisées qui reconvertissent la ferraille en canettes en moins de deux mois. Les consommateurs associent les canettes à une boisson fraîche et portable, et les détaillants apprécient leur empilabilité. Les récentes mises à niveau des lignes ont augmenté la production nationale, atténuant la dépendance aux importations et protégeant les marges contre la volatilité du fret.

Les réformes réglementaires mettant fin à l'exclusivité des distributeurs ont permis aux microbrasseries d'accéder aux rayons nationaux en utilisant des canettes plutôt que les systèmes de verre consigné historiquement contrôlés par les acteurs établis. La communication axée sur la durabilité résonne fortement auprès des jeunes consommateurs urbains, accélérant l'adoption des canettes premium.

L'Argentine, la Colombie et le reste de l'Amérique du Sud ajoutent collectivement un volume significatif malgré des défis spécifiques. L'hyperinflation argentine pose un risque de change, mais la bière reste un produit de base abordable. La stabilité macroéconomique relative de la Colombie, associée à l'usine de Tocancipá certifiée par l'Initiative pour la Gestion Responsable de l'Aluminium de Crown, accroît l'utilisation locale des canettes. En Amérique centrale et dans les îles des Caraïbes, la reprise du tourisme stimule la demande des stations balnéaires pour des canettes légères et faciles à refroidir, élargissant l'empreinte du marché des canettes de bière en Amérique du Sud.

Paysage Concurrentiel

Ball Corporation détenait 47 % de part en 2024, s'appuyant sur 12 usines en Amérique du Sud et des contrats d'approvisionnement de mur à mur avec les principaux brasseurs. L'allègement moyen des canettes de 6,44 % de l'entreprise souligne une culture d'innovation incrémentale des processus. Crown Holdings reste un challenger redoutable, dominant les volumes brésiliens grâce à des investissements soutenus en capacité et à des certifications de l'Initiative pour la Gestion Responsable de l'Aluminium qui se différencient sur la durabilité.

Les barrières à l'entrée sur le marché reposent sur l'intensité capitalistique, les contrats d'approvisionnement en tôles et les spécifications techniques des clients, indiquant une concentration modérée. Pourtant, des niches d'espace blanc persistent : les indépendants régionaux au service des brasseurs artisanaux peuvent capitaliser sur l'impression numérique en petites séries et la livraison agile. La consolidation mondiale se poursuit, comme l'illustrent les grandes opérations dans les plastiques qui laissent entrevoir une future concurrence inter-matériaux. L'orientation stratégique des acteurs établis s'est pivotée vers l'approvisionnement en énergie renouvelable, la gestion de l'eau et les programmes de circularité, s'alignant sur les critères d'approvisionnement ESG des brasseurs et cimentant la pertinence à long terme des canettes.

Leaders du Secteur des Canettes de Bière en Amérique du Sud

Ball Corporation

Crown Holdings, Inc.

CCL Container Inc.

Nampak Limited

Ardagh Group S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Août 2025 : Albéa Group a acquis Amfora Packaging en Colombie pour renforcer son empreinte en Amérique du Sud dans les emballages beauté et soins personnels.

- Juillet 2025 : Nelipak Corporation a posé la première pierre d'une usine d'emballages de soins de santé de 60 000 pieds carrés conforme à la norme ISO 13485 dans la Green Valley du Costa Rica, dont la livraison est prévue mi-2026.

- Mai 2025 : Crown Holdings s'est associé à San Juan Beverage Company pour mettre en canette les cocktails prêts à boire Bammarita destinés à la distribution aux États-Unis.

- Avril 2025 : Crown a annoncé une croissance de 24 % en glissement annuel du résultat du segment des canettes de boissons pour le premier trimestre 2025, portée par la demande brésilienne.

Périmètre du Rapport sur le Marché des Canettes de Bière en Amérique du Sud

Le rapport sur le marché des canettes de bière en Amérique du Sud est segmenté par matériau d'emballage (canette en aluminium et canette en acier/fer-blanc), taille de canette (330 ml, 355 ml, 473 ml et 500 ml et plus), canal de distribution (commerce de détail hors établissement, restauration et hôtellerie sur site, et autres), type de bière (lager grand public, bière artisanale, et autres), et géographie (Brésil, Argentine et Colombie). Les prévisions du marché sont fournies en termes de volume (unités).

| Canette en Aluminium |

| Canette en Acier/Fer-blanc |

| 330 ml |

| 355 ml |

| 473 ml |

| 500 ml et plus |

| Hors établissement (Détail) |

| Sur site (Restauration et Hôtellerie) |

| Commerce en Ligne |

| Lager Grand Public |

| Bière Artisanale |

| Bière à Faible Teneur en Alcool/Sans Alcool |

| Autres Types de Bière |

| Brésil |

| Argentine |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Matériau d'Emballage | Canette en Aluminium |

| Canette en Acier/Fer-blanc | |

| Par Taille de Canette | 330 ml |

| 355 ml | |

| 473 ml | |

| 500 ml et plus | |

| Par Canal de Distribution | Hors établissement (Détail) |

| Sur site (Restauration et Hôtellerie) | |

| Commerce en Ligne | |

| Par Type de Bière | Lager Grand Public |

| Bière Artisanale | |

| Bière à Faible Teneur en Alcool/Sans Alcool | |

| Autres Types de Bière | |

| Par Pays | Brésil |

| Argentine | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quel est le volume projeté de canettes de bière consommées en Amérique du Sud d'ici 2030 ?

Le marché des canettes de bière en Amérique du Sud devrait atteindre 25,55 milliards d'unités d'ici 2030.

Quel matériau domine les choix d'emballage des brasseurs dans la région ?

L'aluminium représente 68,12 % de part, loin devant les alternatives en acier, et continue de gagner du terrain.

Pourquoi les canettes de grande taille de 500 ml et plus connaissent-elles une croissance plus rapide ?

Les consommateurs associent ce format à la valeur premium et aux occasions de partage, entraînant un TCAC de 5,89 % pour ces tailles.

À quelle vitesse la distribution de bière en ligne se développe-t-elle ?

Les ventes en ligne de bière en canette progressent à un TCAC de 6,54 %, le plus rapide parmi tous les canaux.

Quel pays offre le plus fort potentiel de croissance ?

Le Mexique progresse à un TCAC de 6,92 %, soutenu par la dynamique de la bière artisanale et le commerce d'aluminium en franchise de droits.

Qui domine l'approvisionnement régional ?

Ball Corporation est en tête avec 47 % de part de marché et 12 sites de production, suivi de près par Crown Holdings.

Dernière mise à jour de la page le: