Taille et part du marché de la consommation d'eau des centres de données au Royaume-Uni

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

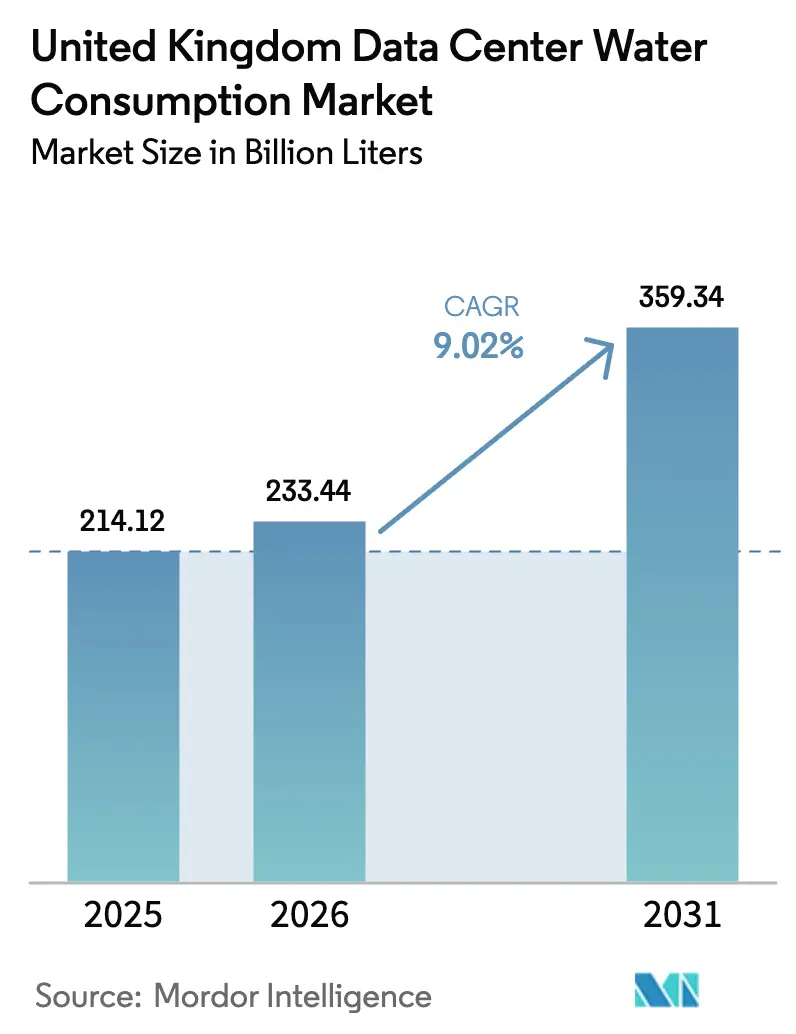

| Taille du marché de l'année de base (2025) | 214.12 Milliards de litres |

| Volume du Marché (2026) | 233.44 Milliards de litres |

| Volume du Marché (2031) | 359.34 Milliards de litres |

| Taux de croissance (2026 - 2031) | 9.02% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données au Royaume-Uni par Mordor Intelligence

La taille du marché de la consommation d'eau des centres de données au Royaume-Uni en 2026 est estimée à 233,44 milliards de litres, en hausse par rapport à la valeur de 2025 de 214,12 milliards de litres, avec des projections pour 2031 indiquant 359,34 milliards de litres, croissant à un TCAC de 9,02 % sur la période 2026-2031. La densification rapide des baies sous l'impulsion de l'IA, la désignation d'infrastructure nationale critique par le gouvernement et l'aggravation du stress hydrique dans le Sud-Est sont les moteurs de cette expansion. Les hyperscalers installent des systèmes de refroidissement par liquide direct et par immersion qui absorbent 3 à 4 fois la charge thermique des serveurs traditionnels, mais peuvent réduire la consommation d'eau d'appoint jusqu'à 95 % lorsqu'ils sont configurés en boucles fermées.[1]Kevin Scott, "Microsoft montre que les centres de données peuvent économiser de l'eau tout en restant au frais," microsoft.com Parallèlement, l'accélération des procédures d'approbation des plans et les raccordements prioritaires au réseau électrique ont accéléré les autorisations de sites, bien que les régulateurs exigent désormais des plans détaillés d'efficacité hydrique. Les opérateurs en Écosse bénéficient de coûts fonciers inférieurs jusqu'à 90 % à ceux de Londres et de températures ambiantes plus fraîches, ce qui prolonge les heures de refroidissement gratuit. En revanche, ceux situés dans des bassins versants soumis au stress hydrique font face à des permis d'extraction et de rejet plus stricts, entraînant des coûts d'exploitation supérieurs de 20 % à 40 %.

Principaux enseignements du rapport

- Par type de centre de données, les installations de colocation détenaient 41,65 % de la taille du marché de la consommation d'eau des centres de données au Royaume-Uni en 2025, tandis que les fournisseurs de services cloud se développent à un TCAC de 10,35 % jusqu'en 2031.

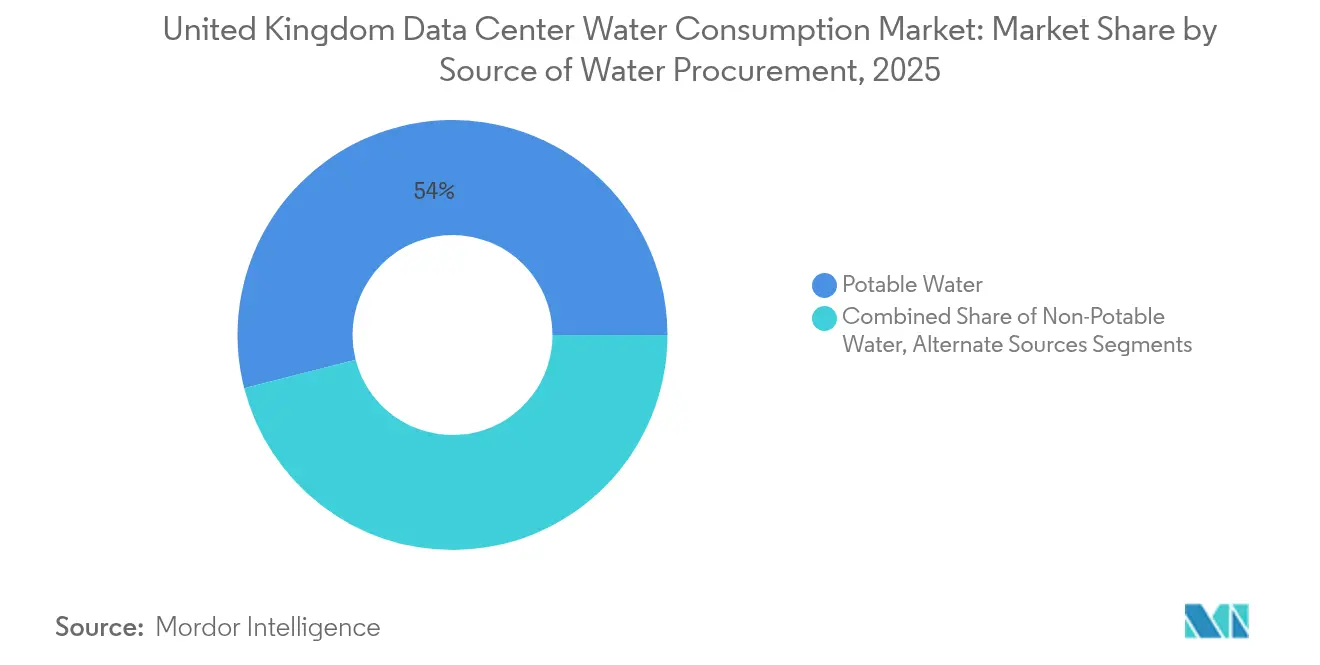

- Par source d'approvisionnement en eau, l'alimentation municipale en eau potable représentait 53,98 % de la part du marché de la consommation d'eau des centres de données au Royaume-Uni en 2025, et les sources non potables progressent à un TCAC de 10,62 % jusqu'en 2031.

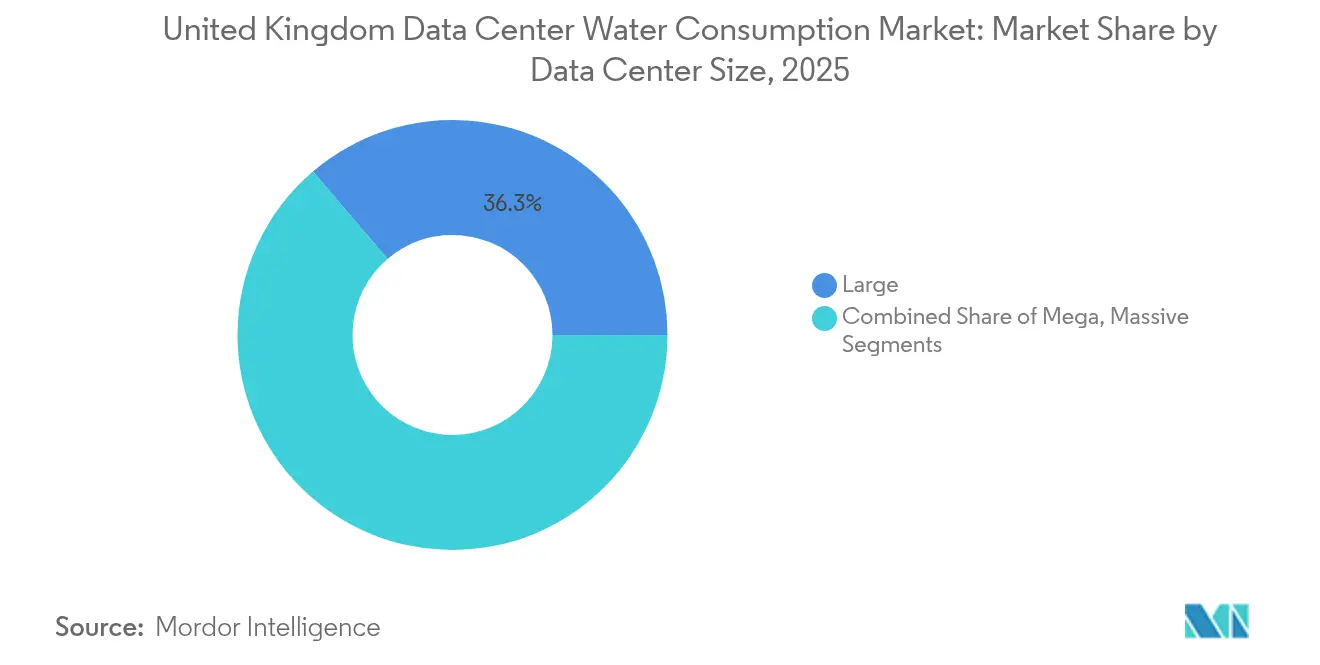

- Par taille, les grandes installations captaient 36,25 % de la taille du marché de la consommation d'eau des centres de données au Royaume-Uni en 2025, mais les sites méga de plus de 50 MW croissent à un TCAC de 10,21 % jusqu'en 2031.

- Par méthode de traitement, l'osmose inverse détenait 31,12 % de la part du marché de la consommation d'eau des centres de données au Royaume-Uni en 2025, tandis que la filtration est la plus rapide en termes de croissance avec un TCAC de 9,41 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de la consommation d'eau des centres de données au Royaume-Uni

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération de l'expansion du calcul informatique pilotée par l'IA | +2.5% | Angleterre, Écosse | Court terme (≤ 2 ans) |

| Investissements gouvernementaux dans les infrastructures numériques | +1.8% | National | Moyen terme (2-4 ans) |

| Mandats de durabilité pour un refroidissement économe en eau | +1.5% | Angleterre, Pays de Galles, Écosse | Moyen terme (2-4 ans) |

| Hausse des prix de l'électricité favorisant l'efficacité énergétique et hydrique | +1.2% | National | Court terme (≤ 2 ans) |

| Incitations à la réutilisation de la chaleur en faveur des systèmes d'eau en boucle fermée | +0.8% | Angleterre, Écosse | Long terme (≥ 4 ans) |

| Partenariats avec les services publics pour l'approvisionnement en eau non potable | +0.7% | Angleterre, Pays de Galles | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Accélération de l'expansion du calcul informatique pilotée par l'IA

Les charges de travail d'IA générative font passer les densités de baies de 8 à 12 kW à 40 à 70 kW, imposant une transition vers le refroidissement par liquide direct et les échangeurs de chaleur en porte arrière qui peuvent réduire la consommation totale d'eau jusqu'à 90 % dans les conceptions en boucle fermée. AWS a réservé 8 milliards de livres sterling (10,67 milliards USD) pour la capacité au Royaume-Uni jusqu'en 2028 afin de soutenir l'IA et l'apprentissage automatique, un investissement censé maintenir 14 000 emplois par an. Le campus de Waltham Cross de Google, d'une valeur de 790 millions de livres sterling (1 053,84 millions USD), intègre la récupération de chaleur afin que la chaleur d'inférence de l'IA puisse être exportée vers les bâtiments voisins, évitant ainsi entièrement le refroidissement par évaporation. En Écosse, des températures ambiantes inférieures à 15 °C plus de 200 jours par an permettent aux opérateurs de différer les modernisations de refroidissement par liquide jusqu'à ce que les densités dépassent 25 kW.

Investissements gouvernementaux dans les infrastructures numériques

Le statut d'infrastructure nationale critique accordé en septembre 2024 confère une priorité en matière d'urbanisme et des raccordements accélérés au réseau électrique, tout en intégrant des indicateurs d'efficacité hydrique dans les autorisations.[2]GOV.UK, "Les centres de données vont obtenir le statut d'infrastructure nationale critique," gov.uk Les modélisations gouvernementales indiquent que le doublement de la capacité nationale des centres de données d'ici 2030 pourrait entraîner une demande annuelle supplémentaire de 100 à 150 milliards de litres si les systèmes évaporatifs traditionnels restent prédominants. Les zones de croissance de l'IA régionales bénéficient de tarifs favorables ; cependant, plusieurs bassins versants se chevauchant sont déjà signalés comme soumis au stress hydrique par l'Agence de l'environnement. Le Plan d'action pour les centres de données verts d'Écosse favorise les sites en friche avec des droits d'extraction préexistants, réduisant les cycles d'autorisation de 24 mois à environ 9 mois.

Mandats de durabilité pour un refroidissement économe en eau

Les objectifs d'efficacité d'utilisation de l'eau inférieurs à 0,5 L par kWh pour les nouvelles constructions, bien en deçà du référentiel de 1,5 à 2,0 L des installations refroidies par air traditionnelles, sont désormais courants. Le régime de licences révisé exige des opérateurs dans les bassins versants sur-prélevés qu'ils démontrent la neutralité hydrique ou financent des compensations de restauration des cours d'eau. Microsoft s'engage à atteindre des opérations à bilan hydrique positif d'ici 2030 et a mis en place des systèmes liquides en boucle fermée qui recyclent le liquide de refroidissement sans purge, éliminant les pertes de 3 % à 5 % généralement associées aux tours de refroidissement. Le refroidissement par immersion diphasique reste une niche car les fluides diélectriques coûtent entre 200 et 400 livres sterling (266,79 à 533,59 USD) par litre, mais son adoption est en hausse dans les clusters d'IA de 70 kW.

Hausse des prix de l'électricité favorisant l'efficacité énergétique et hydrique

L'électricité industrielle a atteint en moyenne 0,25 livre sterling (0,33 USD) par kWh en 2024, rendant le refroidissement par évaporation financièrement attractif malgré sa consommation d'eau plus élevée. Les opérateurs en Écosse tirent parti des excédents d'énergie éolienne en journée pour faire fonctionner des refroidisseurs mécaniques et stocker l'énergie froide dans des conduites à changement de phase, réduisant à la fois les factures d'électricité et d'eau jusqu'à 70 % par rapport à leurs homologues londoniens. Google a obtenu des électrons renouvelables à prix inférieur au marché provenant du parc éolien offshore Moray West d'ENGIE, permettant une conception refroidie par air avec récupération de chaleur qui élimine entièrement l'eau évaporative.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Aggravation du stress hydrique dans le Sud-Est et l'Est de l'Angleterre | -1.5% | Angleterre | Court terme (≤ 2 ans) |

| Durcissement des permis d'extraction et de rejet | -1.2% | Angleterre, Pays de Galles | Moyen terme (2-4 ans) |

| Réactions négatives du public face aux projets de super-clusters d'IA en zones rurales | -0.6% | Angleterre, Écosse | Court terme (≤ 2 ans) |

| Investissements en capital élevés pour les infrastructures de traitement de l'eau sur site | -0.5% | National | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Aggravation du stress hydrique dans le Sud-Est et l'Est de l'Angleterre

Le Cadre national pour les ressources en eau prévoit un déficit quotidien de 4 milliards de litres dans le Sud-Est d'ici 2050, entraînant des interdictions saisonnières d'extraction et des tarifs variables pour les grands consommateurs. Thames Water, portant 15 milliards de livres sterling (20,01 milliards USD) de dette, a averti les pôles de centres de données londoniens de restrictions de débit imminentes. Anglian Water impose déjà un stockage sur site couvrant 7 à 14 jours de demande de refroidissement en période de sécheresse. Les investisseurs détournent des fonds vers l'Écosse, le Pays de Galles et l'Irlande du Nord, où les permis sont accordés en 6 à 12 mois contre jusqu'à 36 mois dans le Sud-Est.

Durcissement des permis d'extraction et de rejet

Le rejet en 2024 par le Conseil du Buckinghamshire d'un super-cluster à Denham a cité des impacts inacceptables sur l'aquifère de craie de la vallée de la Colne.[3]Conseil du Buckinghamshire, "Décision d'urbanisme sur le terrain de Greystoke," buckinghamshire.gov.uk Les nouvelles licences dans les bassins versants sur-autorisés doivent financer la recharge des aquifères ou retirer une extraction équivalente ailleurs, tandis que les rejets de purge doivent désormais respecter des limites de 1 mg/L en phosphore et en azote qui nécessitent souvent un prétraitement par osmose inverse coûtant entre 2 millions de livres sterling (2,67 millions USD) et 5 millions de livres sterling (6,67 millions USD) par site de 20 MW.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : les sources non potables supplantent l'approvisionnement en eau potable

L'approvisionnement en eau non potable mène la croissance avec un TCAC de 10,62 % alors que les opérateurs se prémunissent contre les plafonds imminents de débit municipal. L'eau potable détenait encore 53,98 % de la part du marché de la consommation d'eau des centres de données au Royaume-Uni en 2025, mais sa domination s'érode face à des tarifs de rareté plus élevés. La collecte des eaux de pluie, la réutilisation des eaux grises et les effluents recyclés dépasseront ensemble une part de 50 % de la taille du marché de la consommation d'eau des centres de données au Royaume-Uni d'ici 2031, si les projets en cours se concrétisent. Les précipitations en Écosse supérieures à 1 200 mm par an garantissent que la plupart des nouveaux campus atteignent des objectifs de compensation en eau potable de 30 % ou plus grâce à la seule collecte des eaux de pluie.

Les déploiements en boucle fermée de Microsoft réduisent la consommation d'eau d'appoint de 95 %, permettant aux eaux de pluie et aux eaux grises de répondre à la demande résiduelle et d'obtenir des permis dans les bassins versants sur-autorisés. Les opérateurs des Midlands négocient un accord d'achat d'effluents traités avec Severn Trent, sécurisant un approvisionnement résistant à la sécheresse tout en monétisant la capacité de traitement inutilisée pour le service public. Dans le Sud-Est, l'absence de nouvelles licences pousse les sites traditionnels vers des modernisations coûteuses ou une relocalisation vers l'Écosse et le Pays de Galles.

Par type de centre de données : les fournisseurs cloud renforcent leur avance sur les constructions à haute densité

Les plateformes cloud ont progressé de 10,35 % en 2025, plus rapidement que tout autre type, alors qu'AWS, Microsoft et Google adoptaient le refroidissement par liquide supportant des baies de 30 à 150 kW. Les installations de colocation ont conservé une part de 41,65 % de la taille du marché de la consommation d'eau des centres de données au Royaume-Uni, tirant parti de la connectivité de Londres mais faisant face à des obstacles de modernisation. Les installations d'entreprise sont à la traîne avec une croissance à un chiffre faible, les propriétaires d'entreprises migrant leurs charges de travail vers le cloud public ou les externalisant vers des suites de colocation prêtes pour le refroidissement par liquide.

L'économie d'échelle des hyperscalers permet d'amortir des systèmes de refroidissement de 100 millions de livres sterling (133,40 millions USD) sur des dizaines de milliers de baies, tandis que les salles de colocation traditionnelles peinent à justifier des modernisations sans engagement préalable des locataires principaux. L'Autorité de la concurrence et des marchés note qu'AWS et Microsoft contrôlent désormais 70 % à 80 % de la capacité cloud, soulignant une inclinaison structurelle vers l'hyperscale qui concentre les investissements économes en eau.

Par taille de centre de données : les sites méga de plus de 50 MW captent les charges de travail d'IA

Les campus méga de plus de 50 MW constituent la catégorie de taille à la croissance la plus rapide avec un TCAC de 10,21 %, supplantant les constructions distribuées de 10 à 50 MW. Les grands centres de données détenaient encore 36,25 % de la part du marché de la consommation d'eau des centres de données au Royaume-Uni en 2025, mais les promoteurs privilégient désormais l'Écosse et les Midlands, où les terrains sont bon marché et les licences d'extraction persistent depuis d'anciennes centrales électriques. Les petites et moyennes installations jouent un rôle crucial près des pôles financiers londoniens sensibles à la latence, mais les limitations locales d'approvisionnement contraignent leur empreinte hydrique.

Le projet de DataVita de passer de 40 MW à 500 MW sur un seul campus écossais illustre l'attrait des méga-sites, associant des contrats d'achat d'énergie éolienne à un refroidissement en boucle fermée pour atteindre 90 % d'économies d'eau. Le projet de 33 acres de Google à Waltham Cross, bien qu'inférieur à 50 MW, déploie la récupération de chaleur et le refroidissement par air pour obtenir une autorisation dans un cadre du Hertfordshire soumis au stress hydrique.

Par méthode de traitement de l'eau : la filtration progresse rapidement en réponse aux besoins de prétraitement

L'osmose inverse a conservé 31,12 % de la part du marché de la consommation d'eau des centres de données au Royaume-Uni en 2025, grâce à son élimination des solides dissous totaux supérieure à 95 %, mais la filtration progresse le plus rapidement avec un TCAC de 9,41 % en tant que première barrière universelle. Le refroidissement par liquide en boucle fermée réduit la charge biologique, mais le colmatage particulaire des échangeurs de chaleur à plaques nécessite toujours l'utilisation de filtres à plusieurs étages. La désinfection UV progresse parallèlement alors que les opérateurs abandonnent le chlore pour respecter des seuils de rejet plus stricts fixés par l'Agence de l'environnement. L'adoucissement est à la traîne car seules les régions à eau dure justifient les dépenses continues de régénération.

Les installations dans les bassins versants sur-prélevés doivent atteindre des niveaux inférieurs à 1 mg/L de phosphore et d'azote dans les purges, poussant beaucoup vers des systèmes coûteux d'osmose inverse et d'échange d'ions. Les opérateurs disposant de systèmes liquides étanches dépensent plutôt pour la filtration du glycol et la surveillance en ligne de la corrosion, ce qui réduit leurs budgets chimiques jusqu'à 60 %.

Analyse géographique

L'Angleterre a consommé 62,05 % du volume national en 2025, mais sa part devrait diminuer à mesure que les plafonds de débit et les rejets de permis ralentissent les nouvelles constructions. Le campus de Waltham Cross de Google n'a reçu son autorisation qu'après s'être engagé à zéro perte par évaporation, indiquant que les projets futurs devront prouver leur neutralité hydrique. Les signaux de stress hydrique de Thames et d'Anglian allongent les délais d'autorisation à 24 à 36 mois et font grimper les coûts en capital pour les systèmes de modernisation. Les sites des Midlands autour de Birmingham gagnent en dynamisme car les droits d'extraction restent disponibles et les services publics proposent des effluents traités.

L'Écosse est la géographie à la croissance la plus rapide, avec un TCAC de 7,52 %, soutenue par des précipitations annuelles dépassant 1 200 mm, un surplus d'énergie éolienne et des terrains en friche avec des licences d'eau de refroidissement héritées. Le Plan d'action pour les centres de données verts répertorie douze sites prioritaires, et Scottish Enterprise a comptabilisé 25 milliards de livres sterling (33,35 milliards USD) d'investissements prospectifs dans les centres de données en 2024 seulement. DataVita, Blackstone, Cloud HQ et CoreWeave ont collectivement annoncé des ambitions à l'échelle du gigawatt, anticipant à la fois des coûts énergétiques plus bas et une conformité hydrique simplifiée.

Le Pays de Galles et l'Irlande du Nord représentaient conjointement moins de 10 % de la demande de 2025, mais pourraient absorber le débordement de l'Angleterre si les limites d'extraction se resserrent davantage. Le cadre d'achat d'effluents de Severn Trent positionne la frontière galloise comme un couloir attractif, tandis que le réseau électrique venteux et les faibles coûts fonciers de l'Irlande du Nord reflètent les avantages de l'Écosse.

Paysage concurrentiel

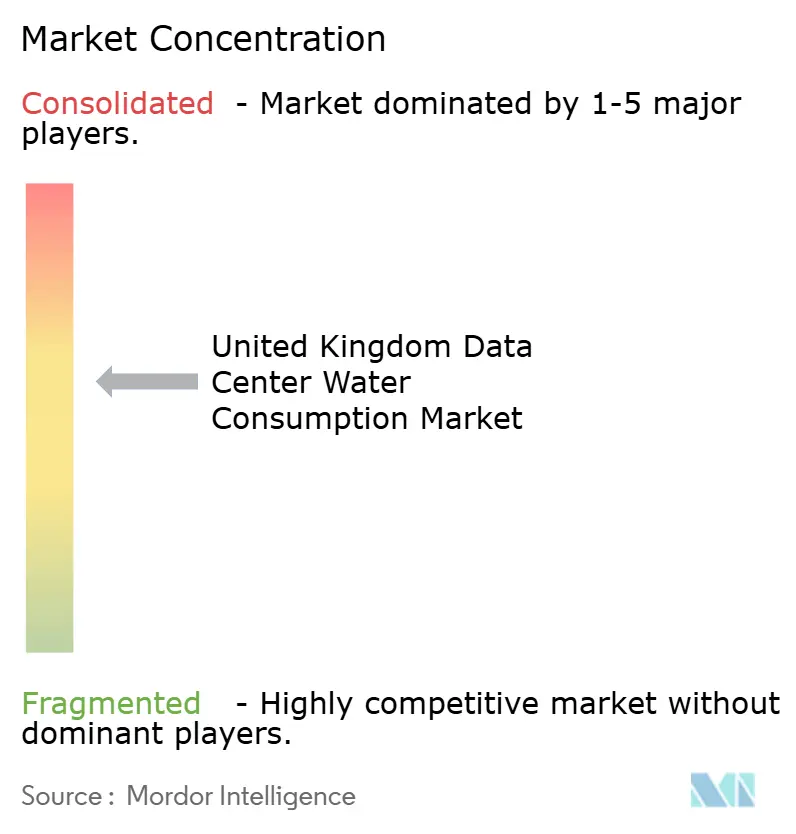

Le marché de la consommation d'eau des centres de données au Royaume-Uni est modérément fragmenté. Les hyperscalers dominent les nouvelles capacités, finançant le refroidissement en boucle fermée, les modules d'osmose inverse et les canalisations de services publics que les opérateurs plus petits ne peuvent pas égaler. Les spécialistes de la colocation Equinix, Digital Realty, Ark et Virtus se différencient par des suites flexibles prêtes pour le refroidissement par liquide, mais dépendent de la volonté des clients d'adopter des baies à plus haute densité. Les opérateurs d'entreprise, dont beaucoup sont dans la finance et les télécommunications, continuent de céder leurs salles sur site plutôt que de les moderniser pour des baies d'IA de 70 kW.

Le leadership technologique distingue les hyperscalers. Le refroidissement sans eau au niveau des puces de Microsoft économise 125 millions de litres par site chaque année, lui conférant un avantage dans les régions soumises au stress hydrique. Le modèle distribué de Deep Green monétise la chaleur résiduelle sans réseaux de quartier, illustrant une voie de niche pour les petites entreprises. Les partenariats avec les services publics restent un facteur de différenciation sous-exploité, Severn Trent étant pionnier dans les accords d'approvisionnement en effluents, tandis que Thames et Anglian Water sont à la traîne.

La dynamique des fusions-acquisitions s'accélère à mesure que les dépenses en capital pour l'efficacité hydrique augmentent. Les portefeuilles de colocation de taille intermédiaire manquant de profondeur financière sont des cibles privilégiées pour des cessions par les hyperscalers ou des regroupements par des fonds d'infrastructure. Une consolidation continue est attendue jusqu'en 2030, avec des primes de valorisation pour les campus déjà équipés de systèmes en boucle fermée et de contrats d'approvisionnement en eau non potable.

Leaders du secteur de la consommation d'eau des centres de données au Royaume-Uni

Amazon Web Services Inc.

Ark Data Centres Limited

Centersquare Limited

Colt Technology Services Group Limited

CyrusOne LLC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Septembre 2024 : le gouvernement britannique a accordé aux centres de données le statut d'infrastructure nationale critique, accélérant la croissance des capacités tout en liant les autorisations à des indicateurs d'efficacité hydrique.

- Septembre 2024 : AWS s'est engagé à investir 8 milliards de livres sterling dans l'expansion au Royaume-Uni jusqu'en 2028, axée sur la capacité d'IA et le refroidissement économe en eau.

- Juillet 2024 : Google a obtenu le permis de construire pour un campus de 790 millions de livres sterling à Waltham Cross utilisant le refroidissement par air avec récupération de chaleur.

- Juin 2024 : le gouvernement écossais a publié son Plan d'action pour les centres de données verts afin de raccourcir les délais d'autorisation sur douze sites en friche.

Périmètre du rapport sur le marché de la consommation d'eau des centres de données au Royaume-Uni

Les centres de données au Royaume-Uni consomment de l'eau pour le refroidissement, l'humidification et divers besoins opérationnels. Cette analyse de marché examine les tendances de consommation, en étudiant des facteurs tels que les sources d'eau, les types et tailles de centres de données, et les méthodes de traitement employées pour maintenir l'efficacité et respecter les réglementations.

Le rapport sur le marché de la consommation d'eau des centres de données au Royaume-Uni est segmenté par source d'approvisionnement en eau (eau potable, eau non potable, sources alternatives), type de centre de données (entreprise, colocation, fournisseurs de services cloud), taille de centre de données (méga, massif, grand, moyen, petit), méthode de traitement de l'eau (filtration, osmose inverse, désinfection UV, traitement chimique, adoucissement) et géographie (Angleterre, Écosse, Pays de Galles, Irlande du Nord). Les prévisions du marché sont fournies en termes de volume (litres).

| Eau potable |

| Eau non potable |

| Sources alternatives |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Filtration |

| Osmose inverse |

| Désinfection UV |

| Traitement chimique |

| Adoucissement |

| Par source d'approvisionnement en eau | Eau potable |

| Eau non potable | |

| Sources alternatives | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud | |

| Par taille de centre de données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit | |

| Par méthode de traitement de l'eau | Filtration |

| Osmose inverse | |

| Désinfection UV | |

| Traitement chimique | |

| Adoucissement |

Questions clés auxquelles le rapport répond

Quelle quantité d'eau le secteur des centres de données au Royaume-Uni consomme-t-il aujourd'hui ?

La taille du marché de la consommation d'eau des centres de données au Royaume-Uni s'établit à 233,44 milliards de litres en 2026 et devrait atteindre 359,34 milliards de litres d'ici 2031.

Quelle technologie de refroidissement connaît l'adoption la plus rapide ?

Le refroidissement par liquide direct en boucle fermée, qui peut réduire la consommation d'eau d'appoint jusqu'à 95 %, se développe le plus rapidement, notamment dans les campus hyperscale axés sur l'IA.

Pourquoi les opérateurs se déplacent-ils au nord de Londres ?

L'Écosse et les Midlands offrent des coûts fonciers plus bas, une énergie renouvelable abondante et des licences d'extraction plus faciles à obtenir, ce qui en fait des alternatives attractives au Sud-Est de l'Angleterre soumis au stress hydrique.

Quelle part de la consommation provient de l'eau potable ?

L'approvisionnement municipal en eau potable représente encore 53,98 % du volume total, mais les sources non potables telles que les effluents traités et les eaux de pluie récoltées progressent à un TCAC de 10,62 %.

Comment les régulateurs évaluent-ils les nouvelles propositions de sites ?

Les autorités d'urbanisme exigent la preuve de la neutralité hydrique ou d'un impact hydrologique net positif, une conformité stricte aux rejets et un alignement avec le Cadre national pour les ressources en eau.

Qui mène la transition vers le refroidissement sans eau ?

Microsoft a déployé le refroidissement par liquide au niveau des puces dans toutes ses installations au Royaume-Uni, économisant environ 125 millions de litres par site chaque année.

Dernière mise à jour de la page le: