Taille et part du marché des dispositifs à ultrasons au Mexique

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

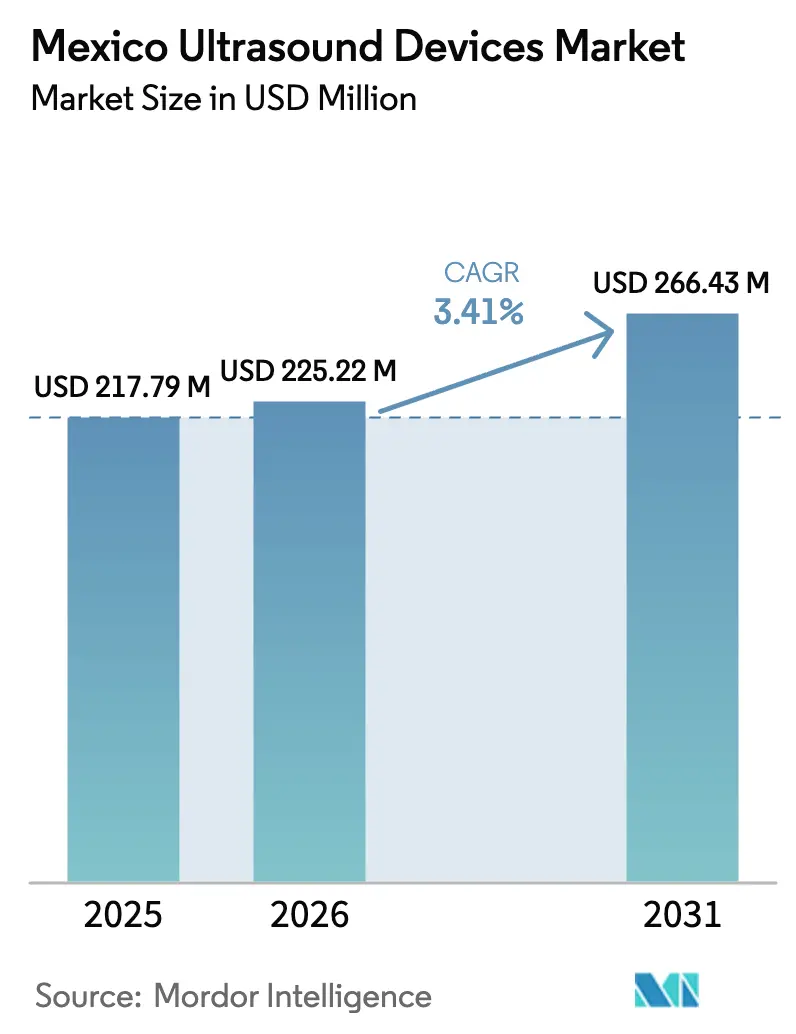

| Taille du marché de l'année de base (2025) | 217.79 Millions de dollars américains |

| Taille du Marché (2026) | 225.22 Millions de dollars américains |

| Taille du Marché (2031) | 266.43 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des dispositifs à ultrasons au Mexique par Mordor Intelligence

La taille du marché des dispositifs à ultrasons au Mexique devrait passer de 217,79 millions USD en 2025 à 225,22 millions USD en 2026 et devrait atteindre 266,43 millions USD d'ici 2031 à un CAGR de 3,41 % sur la période 2026-2031.

Cette trajectoire mesurée découle d'une croissance synchronisée dans la construction d'hôpitaux privés et publics, d'un remplacement accéléré des parcs d'imagerie obsolètes et d'une adoption régulière de systèmes de soins de proximité dotés de l'IA. Les plans d'expansion annoncés par l'Instituto Mexicano del Seguro Social (IMSS) pour l'ouverture de neuf hôpitaux et six unités de médecine familiale en 2025 soulignent comment les nouvelles capacités ancreront la demande de consoles à chariot de gamme intermédiaire et de consoles 3D/4D haut de gamme. Parallèlement, la volatilité du peso, de nouveaux droits de douane à l'importation de 4 à 8 % et une répartition inégale des échographistes certifiés tempèrent le déploiement à l'échelle nationale, maintenant le marché des dispositifs à ultrasons au Mexique sur une trajectoire de croissance modérée mais résiliente tout au long de la décennie. La position du Mexique en tant que deuxième pôle de dispositifs médicaux d'Amérique latine et septième exportateur mondial continue d'attirer des investissements manufacturiers multinationaux qui contribuent à raccourcir les cycles de remplacement et à localiser le support technique.

Points clés du rapport

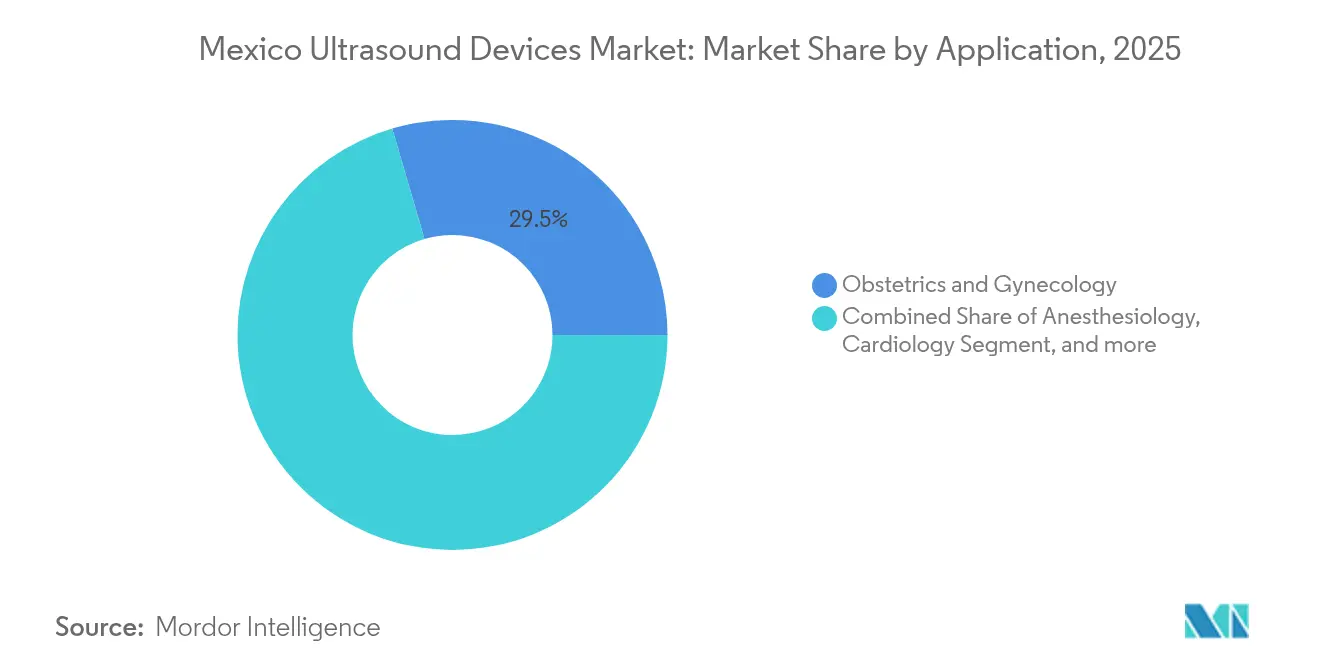

- Par application, l'obstétrique et la gynécologie ont dominé avec 29,52 % de la part du marché des dispositifs à ultrasons au Mexique en 2025 ; l'anesthésiologie devrait enregistrer le CAGR le plus rapide de 5,86 % jusqu'en 2031.

- Par technologie, les systèmes 3D et 4D ont dominé avec une part de revenus de 45,62 % en 2025, tandis que l'ultrason focalisé de haute intensité devrait afficher le CAGR le plus élevé de 5,36 % jusqu'en 2031.

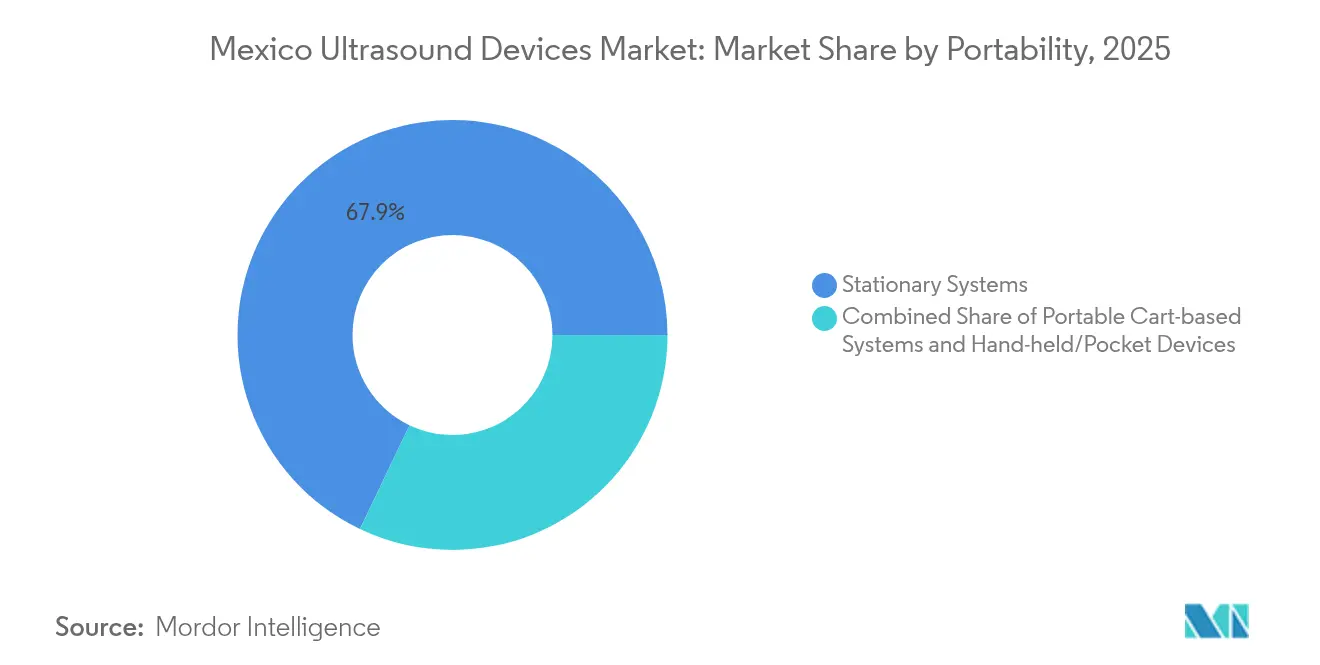

- Par portabilité, les systèmes stationnaires ont représenté 67,92 % de la taille du marché des dispositifs à ultrasons au Mexique en 2025, et les dispositifs portables/de poche devraient se développer à un CAGR de 7,22 % entre 2026 et 2031.

- Par utilisateur final, les hôpitaux ont représenté 59,03 % de la part des revenus en 2025, tandis que les centres d'imagerie diagnostique dépasseront tous leurs pairs avec un CAGR de 6,71 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des dispositifs à ultrasons au Mexique

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Prévalence croissante des maladies chroniques et métaboliques | +0.8% | Pôles urbains à l'échelle nationale | Moyen terme (2-4 ans) |

| Évolutions démographiques : vieillissement de la population et grossesses à risque élevé | +0.6% | Corridor nord | Long terme (≥ 4 ans) |

| Essor des investissements privés dans la santé et expansion hospitalière | +0.9% | Mexico, Guadalajara, Monterrey | Court terme (≤ 2 ans) |

| Projets pilotes de télé-échographie menés par le gouvernement dans les régions mal desservies | +0.4% | Chiapas, Guerrero, Oaxaca | Moyen terme (2-4 ans) |

| Tourisme médical transfrontalier stimulant la demande en imagerie | +0.3% | Basse-Californie, Sonora, Chihuahua | Court terme (≤ 2 ans) |

| Avancées technologiques dans les ultrasons portables et dotés de l'IA | +0.5% | Villes de premier rang à l'échelle nationale | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante des maladies chroniques et métaboliques

La prévalence du diabète a atteint 10,3 % en 2024, ce qui représente 2,6 millions de Mexicains nécessitant un suivi continu, mais seulement 37,1 % ont accès aux services de santé publics, laissant la couverture effective à 9,3 %.[1]Héctor Gallardo-Rincón et al., "Couverture effective des soins du diabète au Mexique," insp.mx Les protocoles de néphrologie guidés par ultrasons, promus par le Collège mexicain des néphrologues, soutiennent la détection précoce de la néphropathie diabétique en permettant l'évaluation de l'albuminurie et l'évaluation du flux vasculaire. La concentration des cliniques d'endocrinologie à Mexico, Monterrey et Guadalajara amplifie le regroupement régional de la demande. Les unités portables de soins de proximité permettent aux médecins de famille d'effectuer des examens rénaux, hépatiques et vasculaires lors des visites de routine, réduisant ainsi les listes d'attente pour les orientations. Le remplacement des consoles en niveaux de gris obsolètes de plus de 10 ans — 27 % du parc national d'ultrasons — constitue un moteur de volume parallèle.

Évolutions démographiques : vieillissement de la population et grossesses à risque élevé

La population du Mexique a atteint 130,9 millions en 2025, avec une fécondité en baisse et une espérance de vie en hausse, entraînant une double pression sur les services d'imagerie materno-fœtale et gériatrique. Le ratio de mortalité maternelle de 59,1 pour 100 000 naissances vivantes contraste fortement avec les moyennes de l'OCDE, et seulement 61,8 % des femmes enceintes bénéficient de protocoles prénataux complets.[2]Organisation panaméricaine de la santé, "Données régionales sur la mortalité maternelle 2024," paho.org Les scanners 3D/4D avancés améliorent la détection des anomalies fœtales, permettant aux obstétriciens d'intervenir plus tôt sur les grossesses à risque élevé aggravées par l'obésité et l'hypertension. En gériatrie, les ménages dépensent 308,9 USD par épisode d'hospitalisation, incitant les assureurs et les groupes hospitaliers à développer des programmes de dépistage abdominal et vasculaire préventifs reposant sur les fonctions Doppler couleur et d'élastographie. Les États du nord, où les cliniques gériatriques multispécialités intègrent des téléconsultations avec des chirurgiens vasculaires américains, deviennent des adopteurs précoces de l'échocardiographie assistée par IA.

Essor des investissements privés dans la santé et expansion hospitalière

Les opérateurs privés privilégient les salles d'ultrasons haut de gamme car une alimentation électrique fiable et un approvisionnement en eau froide permettent les cycles de fonctionnement élevés nécessaires pour des plannings d'imagerie de 18 à 24 heures. Le déploiement en 2025 par l'IMSS de nouveaux hôpitaux à Ensenada et Tuxtla Gutiérrez génère de nouveaux cycles d'approvisionnement pour des consoles de gamme intermédiaire et des systèmes POCUS de chevet. Le programme de réforme de la santé de la présidente Claudia Sheinbaum, dévoilé en janvier 2025, alloue des fonds pour étendre la numérisation, les dossiers de santé électroniques et les systèmes d'information radiologique intégrés, accélérant le remplacement des postes de travail d'ultrasons autonomes. Les maternités privées enregistrent des taux de césarienne de 92,5 % contre 51,3 % dans les établissements de l'IMSS, générant des volumes d'examens proportionnellement plus élevés par accouchement.

Projets pilotes de télé-échographie menés par le gouvernement dans les régions mal desservies

La plateforme de Doppler cérébral fœtal à distance dotée de l'IA de l'Universidad Nacional Autónoma de México permet aux médecins généralistes d'Oaxaca de transmettre des images à des périnatologistes à Mexico via des liaisons WiMAX, réduisant ainsi les transferts inutiles.[3]Universidad Nacional Autónoma de México, "Plateforme de télé-échographie dotée de l'IA," unam.mx Le programme longitudinal POCUS du Chiapas a formé des médecins ruraux à réaliser 584 examens en 12 mois à l'aide d'appareils portables fonctionnant sur batterie, modifiant le diagnostic dans 58 % des cas obstétricaux. La bande passante limitée et la pénurie d'échographistes ralentissent le déploiement à l'échelle nationale ; néanmoins, les fournisseurs de sondes de poche et de PACS basés sur le cloud bénéficient d'un financement pilote régulier.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénurie d'échographistes certifiés et d'ingénieurs biomédicaux | -0.7% | À l'échelle nationale, aiguë dans les zones rurales | Long terme (≥ 4 ans) |

| Volatilité du peso affectant les coûts d'importation des équipements haut de gamme | -0.5% | Tous les établissements dépendants des importations | Court terme (≤ 2 ans) |

| Remboursement différé pour les ultrasons de soins de proximité (POCUS) | -0.3% | Hôpitaux publics | Moyen terme (2-4 ans) |

| Lacunes infrastructurelles et accès inégal aux services d'imagerie | -0.4% | Chiapas, Guerrero, Oaxaca | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie d'échographistes certifiés et d'ingénieurs biomédicaux

L'âge moyen de départ à la retraite des échographistes mexicains est tombé à 60,8 ans en raison de l'épuisement professionnel lié à la pandémie et au stress lié à la charge de travail, aggravant le déficit existant de 60 000 personnes dans la main-d'œuvre de santé des États à faible densité. Seulement cinq programmes de master en radiologie fonctionnent en dehors du triangle Mexico-Monterrey-Guadalajara, de sorte que les dons d'équipements restent souvent inutilisés dans les hôpitaux ruraux. Les fabricants proposent désormais des portails de formation à distance et des examens guidés par IA pour compenser les pénuries d'effectifs, mais les goulets d'étranglement liés à l'accréditation demeurent un frein structurel.

Volatilité du peso affectant les coûts d'importation des équipements haut de gamme

Le programme tarifaire de 2025 ajoute des droits de 4 à 8 % sur la plupart des catégories d'ultrasons, et une variation de 10 % du taux peso/dollar peut modifier les devis de consoles de 8 000 à 10 000 USD par unité. Les hôpitaux négociant en pesos font face à des dépassements budgétaires, entraînant des reports ou des substitutions vers des sous-composants assemblés localement. Les frais d'enregistrement auprès du COFEPRIS de 5 000 à 10 000 USD et des cycles d'examen pouvant durer jusqu'à 18 mois augmentent encore la barrière à l'entrée pour les innovateurs de niche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : dominance des soins maternels au milieu d'une montée en puissance de l'anesthésiologie

L'obstétrique et la gynécologie ont généré la plus grande part du marché des dispositifs à ultrasons au Mexique, soit 29,52 %, grâce aux examens trimestriels obligatoires prévus par les directives de l'assurance sociale. L'anesthésiologie s'accélère à un CAGR de 5,86 % car les blocs régionaux et les accès vasculaires guidés par ultrasons réduisent les complications périopératoires, poussant les centres de traumatologie et les sites de chirurgie ambulatoire à ajouter des systèmes compacts dans chaque salle d'opération. Dans les unités de soins intensifs, les cardiologues s'appuient sur des protocoles hémodynamiques quantitatifs utilisant le Doppler avancé pour stratifier les états de choc, augmentant les taux d'utilisation des sondes cardiaques. Les sous-segments musculo-squelettique et vasculaire bénéficient respectivement de la croissance de la médecine sportive et de la surveillance du pied diabétique, bien que sur des bases de revenus plus modestes.

Le marché des dispositifs à ultrasons au Mexique continue de faire l'objet d'un examen de la qualité des soins en matière d'imagerie prénatale, car 52 % des mères évaluent les premières visites prénatales comme passables ou mauvaises, ce qui entraîne une pression réglementaire en faveur de transducteurs abdominaux haute résolution et de la détection d'anomalies assistée par IA. L'initiative de dépistage prénatal universel du Guanajuato, mise en œuvre par des médecins généralistes formés, illustre une demande évolutive de sondes compactes haute fréquence dans les municipalités semi-urbaines. Les défenseurs de la cardiologie pilotent des modules de suivi des speckles pilotés par IA pour réduire la variabilité inter-opérateurs, signalant un cycle de mise à niveau qui se répandra dans les hôpitaux secondaires au cours des cinq prochaines années.

Par technologie : le leadership 3D/4D face à l'innovation de l'ultrason focalisé de haute intensité

Les consoles 3D et 4D ont capturé 45,62 % des revenus en 2025, principalement en raison de la préférence des obstétriciens pour l'imagerie fœtale volumétrique qui améliore la détection des anomalies et l'engagement parental. L'ultrason focalisé de haute intensité devrait progresser à un CAGR de 5,36 % grâce à l'élargissement des indications pour l'ablation des fibromes utérins et les soins oncologiques palliatifs dans les centres privés accueillant des touristes médicaux.

Les systèmes 2D traditionnels continuent de dominer les appels d'offres des hôpitaux publics car les prix unitaires sont 25 à 40 % inférieurs aux plateformes haut de gamme. Pourtant, le marché des dispositifs à ultrasons au Mexique connaît des ventes croisées rapides, les fournisseurs intégrant la formation de faisceau par IA dans les chariots 2D de gamme intermédiaire, réduisant ainsi l'écart de performance. Les unités d'imagerie Doppler gagnent en dynamisme grâce au suivi de la néphropathie diabétique et au dépistage des maladies vasculaires périphériques. Les premiers adopteurs à Guadalajara pilotent des protocoles hépatiques avec produit de contraste, indiquant que l'élastographie et le post-traitement par IA diversifieront davantage les gammes de produits.

Par portabilité : la domination des systèmes stationnaires mise au défi par l'innovation des appareils portables

Les consoles stationnaires en salle ont représenté 67,92 % de la part du marché des dispositifs à ultrasons au Mexique en 2025, les hôpitaux tertiaires privilégiant toujours les systèmes complets connectés aux réseaux PACS. Les sondes portables, caractérisées par des évaluations à l'échelle du secteur rapportant une sensibilité de 92,9 % pour la pathologie abdominale, progressent à 7,22 % d'ici 2031. Les fabricants proposent des tableaux de bord de rapports en cloud afin que les obstétriciens d'Oaxaca puissent télécharger des images pour une révision à distance, en accord avec les priorités de télésanté de l'IMSS.

Les portables sur chariot combinent utilité et mobilité, notamment dans les baies de réanimation des urgences où les chirurgiens traumatologues ont besoin d'évaluations péricardiques et FAST immédiates. Les contrats de service incluent de plus en plus des batteries de secours et des valises de transport robustes pour pallier les obstacles logistiques internes tels que les pannes d'ascenseurs et la congestion des couloirs dans les établissements publics vieillissants. L'adoption des appareils portables dépend toutefois de la mise à jour des codes de remboursement par rapport à la pratique clinique ; en attendant, les comités d'approvisionnement optent souvent pour des chariots de gamme intermédiaire afin de satisfaire plusieurs départements sous un seul investissement en capital.

Par utilisateur final : centralisation hospitalière au milieu de la croissance des centres de diagnostic

Les hôpitaux ont représenté 59,03 % de la taille du marché des dispositifs à ultrasons au Mexique grâce à des modèles de soins intégrés où une seule console prend en charge l'obstétrique, la cardiologie et les diagnostics d'urgence. Le système d'information radiologique du réseau ISSSTE, couvrant 40 hôpitaux et 2 millions d'examens annuels, illustre une gouvernance centralisée de l'image qui stimule les taux d'utilisation. Les centres d'imagerie diagnostique gagnent du terrain, se développant à un CAGR de 6,71 %, car les parcours ambulatoires réduisent les temps d'attente des patients de 30 à 40 % par rapport aux hôpitaux publics.

Les autres utilisateurs finaux — cliniques de soins urgents, centres de chirurgie ambulatoire et cabinets de médecine sportive — forment collectivement un espace de niche mais dynamique, notamment dans l'écosystème de santé privé de Mexico. Les fournisseurs répondent à ce groupe en proposant des locations d'appareils par abonnement pour gérer les contraintes de capital dans un contexte de fluctuations du peso. À mesure que le remboursement évolue, le secteur des dispositifs à ultrasons au Mexique devrait voir émerger des modèles de services groupés où l'appareil, le logiciel et la téléinterprétation sont couverts par un abonnement mensuel unique.

Analyse géographique

La géographie hétérogène de la santé au Mexique façonne la demande de dispositifs selon trois corridors distincts. La ceinture manufacturière du nord — Basse-Californie, Sonora et Chihuahua — bénéficie de clusters d'usines Philips, Siemens et Medtronic qui confèrent des coûts de production inférieurs de 25 % à ceux des États-Unis, raccourcissant les délais de livraison des pièces de rechange et des consoles. Les hôpitaux de ces États maintiennent des ratios ultrasons/population plus élevés et sont des adopteurs précoces de l'ultrason focalisé de haute intensité pour les programmes de tourisme oncologique. Les complexes de santé privés de Monterrey élèvent encore les volumes d'examens régionaux grâce à des procédures forfaitaires destinées aux expatriés et aux retraités américains.

Le centre du Mexique, ancré par la zone métropolitaine de Mexico, abrite des hôpitaux universitaires d'enseignement et des instituts nationaux qui stimulent la recherche et la formation. La région présente la plus haute densité de consoles du pays et l'adoption la plus précoce de la formation de faisceau par IA et des protocoles avec produit de contraste. Le plan d'infrastructure 2025 de l'IMSS renforcera des villes secondaires telles que Querétaro et Puebla, redistribuant une partie des flux de patients et diffusant la demande de chariots de gamme intermédiaire. Pourtant, les institutions du secteur public continuent de faire face à des retards de maintenance et à des cycles de financement liés aux budgets fédéraux, retardant souvent les remplacements haut de gamme.

Les États du sud — Chiapas, Guerrero et Oaxaca — représentent une part de marché moindre dans les installations d'ultrasons mais présentent les besoins non satisfaits les plus élevés. Les projets pilotes de télé-échographie ont démontré leur capacité à combler les lacunes diagnostiques en connectant les cliniques rurales aux spécialistes de Mexico via des réseaux IEEE 802.22. Les données pilotes révèlent une réduction de 40 % des transferts de patients et des orientations obstétricales plus rapides, mais la durabilité dépend de l'expansion de la couverture haut débit et de la formation des échographistes sur site. Alors que les appareils portables contournent les contraintes d'alimentation électrique et de refroidissement, les fournisseurs proposant des chargeurs solaires groupés et des sondes étanches sont bien positionnés pour conquérir des parts dans ces zones mal desservies.

Paysage réglementaire

Au Mexique, les dispositifs d'échographie sont réglementés en tant que dispositifs médicaux par la COFEPRIS (Comision Federal para la Proteccion contra Riesgos Sanitarios). L'échographie diagnostique est généralement traitée comme un dispositif de Classe II (risque modéré) dans le cadre national mexicain fondé sur le risque. L'accès au marché nécessite généralement un enregistrement sanitaire COFEPRIS appuyé par un représentant local, un dossier technique, et la conformité aux règles d'étiquetage applicables, la norme NOM-137-SSA1-2008 étant couramment référencée pour les exigences d'étiquetage et d'information. Les délais d'entrée dépendent de l'exhaustivité de la documentation et de la capacité d'examen du régulateur.

L'usage clinique et la préparation des établissements pour l'échographie diagnostique s'appuient sur la norme NOM-208-SSA1-2002, qui fixe les exigences relatives à la pratique de l'échographie diagnostique et à l'infrastructure associée. Les fournisseurs disposant d'approbations préalables d'autorités de référence internationales reconnues peuvent également utiliser des voies d'équivalence, ce qui peut réduire les frictions administratives par rapport aux nouveaux demandeurs et tend à favoriser les marques multinationales établies qui gèrent déjà les soumissions à la COFEPRIS à grande échelle.

Paysage concurrentiel

L'arène des ultrasons au Mexique reflète une concentration modérée. Les entreprises tirent parti de la proximité des chaînes d'approvisionnement américaines, de la familiarité réglementaire avec le COFEPRIS et des empreintes manufacturières établies pour maintenir un levier tarifaire. Philips et Siemens capitalisent sur les incitations fiscales des maquiladoras pour assembler des consoles en Basse-Californie, assurant un remplacement rapide des pièces et un support terrain bilingue. GE Healthcare, après l'acquisition de la suite IA d'Intelligent Ultrasound, a intégré ScanNav Anatomy dans sa gamme Voluson SWIFT, offrant un étiquetage automatisé qui réduit le temps d'examen de 20 % pour les obstétriciens.

Les perturbateurs dans le segment portable — Butterfly Network, Clarius et Mindray basé à Shenzhen — poursuivent des modèles par abonnement qui regroupent le stockage en cloud et la reconnaissance d'organes par IA, séduisant les salles d'urgence privées qui paient en pesos et craignent ainsi les pics de taux de change. Des études comparatives dans les unités SAMU de Mexico ont montré un accord de 79,5 % entre les examens pré-hospitaliers réalisés avec des appareils portables et les résultats obtenus avec des chariots en milieu hospitalier, conférant une crédibilité clinique qui soutient les approbations d'appels d'offres.

Les délais réglementaires restent un avantage concurrentiel. Les marques établies exploitent les voies d'équivalence du COFEPRIS, réduisant les délais d'autorisation à 6-12 mois, contre 18 mois pour les nouveaux entrants. Pourtant, les hausses tarifaires ont poussé même les acteurs en place à augmenter le contenu local : le câblage des transducteurs et les boîtiers en plastique sont désormais approvisionnés auprès de PME mexicaines dans le cadre de programmes de développement des fournisseurs soutenus par les gouvernements des États de Nuevo León et Jalisco. Les fournisseurs qui s'alignent sur les initiatives fédérales de télémédecine — offrant des API pour la transmission sécurisée d'images vers les PACS nationaux — obtiennent de meilleurs scores dans les appels d'offres publics, signalant que l'interopérabilité logicielle est désormais aussi critique que les spécifications matérielles.

Leaders du secteur des dispositifs à ultrasons au Mexique

GE Healthcare

Siemens AG

Fujifilm Holdings Corporation

Koninklijke Philips N.V.

Canon Medical Systems

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

L'espace blanc le plus évident consiste à étendre l'accès et l'utilisation au-delà du triangle Mexico-Monterrey-Guadalajara. Les projets pilotes de télé-échographie dans des États mal desservis comme Oaxaca et Chiapas soutiennent la demande de sondes portables, de périphériques robustes et de flux de travail cloud pouvant fonctionner dans des conditions d'alimentation et de bande passante variables. Les déploiements liés à la formation créent également une place pour les fournisseurs qui associent balayage guidé par IA, mentorat à distance et rapports structurés, répondant à la pénurie documentée d'échographistes certifiés et d'ingénieurs biomédicaux, laquelle laisse les équipements sous-utilisés dans les établissements ruraux.

Du côté de l'offre, la position du Mexique en tant que pôle de fabrication de dispositifs médicaux en Amérique du Nord crée des opportunités de localiser le service, la disponibilité des pièces et certains sous-ensembles sélectionnés afin de compenser les hausses des droits d'importation de 2025 (4 à 8 % sur la plupart des catégories d'échographes) et la volatilité budgétaire liée au peso. Des programmes sectoriels plus larges évoqués sur le marché, notamment les discussions d'investissement du Plan Mexico (jusqu'à 400 millions USD d'ici 2030 pour les dispositifs médicaux) et la dynamique de délocalisation de proximité dans des pôles comme Baja California, Guadalajara et Nuevo Leon, offrent une voie d'exécution permettant aux fabricants d'échographes et aux fournisseurs de composants d'approfondir la valeur ajoutée locale. Les modèles de contractualisation public-privé impliquant IMSS, ISSSTE, Sedena et Semar soutiennent également des accords à plus long terme de service, de disponibilité et de renouvellement de flotte plutôt que des ventes ponctuelles de capital.

Développements récents du secteur

- Juin 2026 : Philips a mis en avant les systèmes d'échographie Compact 5500 et Affiniti CVx lors de la conférence médicale CITIC 2026 à Mexico. La présentation se concentre sur des plateformes d'imagerie sur chariot haute performance et d'imagerie cardio pour le marché mexicain. Cette exposition soutient la dynamique des appels d'offres en cours et améliore la visibilité de Philips auprès des acheteurs locaux.

- Février 2026 : GE HealthCare a conclu une collaboration avec Diagnoly pour intégrer la technologie Fetoly aux systèmes d'échographie de santé féminine Voluson. Cette collaboration élargit les capacités d'imagerie prénatale activées par IA au Mexique et renforce l'adoption de la gamme Voluson par les hôpitaux privés. Elle renforce également l'accent mis par GE HealthCare sur les mises à niveau logicielles au sein de sa base installée.

- Septembre 2025 : Siemens Healthineers Hospitales Puerta de Hierro a modernisé l'imagerie diagnostique à HPH Andares et HPH Sur, en intégrant les systèmes d'échographie ACUSON Sequoia dans le cadre d'un partenariat de valeur de 10 ans avec Siemens Healthineers. Cette mise à niveau soutient la base installée et l'empreinte de service de Siemens Healthineers au Mexique. Elle indique une activité de renouvellement continue pour les consoles d'échographie haut de gamme dans l'ensemble du réseau Puerta de Hierro.

Cadre de la méthodologie de recherche et portée du rapport

Définition et couverture du marché

Pour cette méthodologie, le marché couvre les revenus tirés de la vente d'appareils d'échographie au Mexique, dans les hôpitaux, cliniques et lieux de soins de proximité, sur la base des expéditions d'équipements et des schémas de demande de remplacement.

Exclusions de périmètre : les contrats de service, l'installation, la formation, les consommables (comme les gels) et la plupart des pièces de réparation sont exclus de la valeur du marché.

Aperçu de la segmentation

- Par application

- Anesthésiologie

- Cardiologie

- Obstétrique et gynécologie

- Musculo-squelettique

- Radiologie

- Soins intensifs

- Urologie

- Vasculaire

- Autres applications

- Par technologie

- Imagerie ultrasonore 2D

- Imagerie ultrasonore 3D et 4D

- Imagerie Doppler

- Ultrason focalisé de haute intensité

- Autres technologies

- Par portabilité

- Systèmes stationnaires

- Systèmes portables sur chariot

- Dispositifs portables/de poche

- Par utilisateur final

- Hôpitaux

- Centres d'imagerie diagnostique

- Autres utilisateurs finaux

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir la base factuelle et maintenir des hypothèses réalistes avant la construction du modèle de dimensionnement. Nous avons examiné le contexte de santé publique et d'approvisionnement à partir de sources telles que les publications du ministère de la Santé du Mexique, les communiqués de l'IMSS et de l'ISSSTE, les statistiques de santé de l'INEGI, et les indicateurs de santé de l'OCDE, ce qui a aidé à interpréter les charges de procédures et l'expansion des établissements.

Pour les vérifications de réalité externes, nous nous sommes également appuyés sur des références commerciales et de classification telles que les séries alignées sur UN Comtrade et les tableaux de bord commerciaux du Mexique pour les équipements d'échographie, ainsi que sur des notes normatives et d'usage clinique provenant de sources telles que les directives de l'OMS et des revues de radiologie évaluées par des pairs. Les dépôts d'entreprises, les présentations aux investisseurs et la presse réputée ont ensuite été utilisés pour cartographier le calendrier de lancement des produits, les cycles de renouvellement de la base installée et l'évolution typique des prix par catégorie de système. Dans certains cas, des abonnements payants ont été utilisés uniquement pour les données financières des entreprises, les vérifications commerciales au niveau des expéditions, et les tendances d'activité des brevets. Cette liste n'est pas exhaustive, et des sources supplémentaires ont été utilisées pour la collecte, la validation et la clarification des données au cours de la recherche.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur la vérification croisée des moteurs de la demande et de la logique tarifaire qui ne sont pas entièrement visibles dans les données publiques. Nous avons échangé avec un ensemble de fabricants et de partenaires de distribution, ainsi que des responsables d'imagerie hospitalière, des utilisateurs en radiologie et en gynéco-obstétrique, et des responsables d'ingénierie biomédicale, ce qui a aidé à confirmer le calendrier de remplacement, les choix de configuration typiques et les cycles budgétaires à travers le Mexique.

Ces échanges ont également servi à valider la manière dont les systèmes portables sont adoptés pour les flux de travail au point de soins, et à vérifier la répartition des achats entre appels d'offres publics et achats privés, avant de finaliser les hypothèses.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 36 % | Cadres dirigeants (CXO) : 12 % | |

| Niveau intermédiaire : 43 % | Responsables fonctionnels/d'unité : 43 % | |

| Acteurs plus petits : 21 % | Managers : 45 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction du pool de demande mexicain où les indicateurs de capacité et d'utilisation d'imagerie sont traduits en besoins d'équipement au fil du temps, puis filtrés selon les cycles de remplacement typiques. L'approche descendante s'appuie sur le nombre de sites de soins par niveau, l'intensité d'utilisation de l'échographie par spécialité, et le comportement d'approvisionnement public par rapport au privé, qui indiquent ensemble la demande annuelle en systèmes.

Les principales données utilisées dans le modèle comprennent le vieillissement de la base installée (fenêtre de remplacement), la part des systèmes portables par rapport aux systèmes sur chariot en usage, les fourchettes de prix de vente moyens par catégorie de système, les hypothèses de mix de sondes qui influencent la valeur de configuration, et les signaux d'intensité d'importation issus des séries commerciales publiques comme contrôle de vraisemblance. Comme tous les acheteurs ne divulguent pas leurs achats unitaires, des approximations ascendantes sélectives ont été utilisées pour corroborer les totaux, telles que des vérifications de canaux sur les mouvements unitaires annuels, des calculs échantillonnés de PVM x unités par grandes catégories de dispositifs, et des vérifications croisées par rapport à la visibilité des appels d'offres pendant les périodes de dépenses publiques plus élevées.

Les prévisions utilisent une analyse de scénarios appuyée par de courtes exécutions ARIMA sur les signaux de demande historiques, puis sont ajustées à l'aide de données primaires sur la budgétisation, les report de remplacements et l'adoption attendue de la portabilité. Lorsque les données ascendantes présentaient des lacunes, une interpolation prudente a été appliquée par type d'établissement, puis retestée par rapport aux fourchettes commerciales et de prix pour éviter de surestimer la valeur du marché.

Validation des données et cycle de mise à jour

La validation est effectuée par étapes afin que les hypothèses individuelles ne s'éloignent pas des signaux réels du marché. Nous comparons la valeur modélisée à des contrôles indépendants tels que les mouvements commerciaux pour les équipements d'échographie, les annonces d'approvisionnement public, et les volumes unitaires implicites qui seraient nécessaires aux fourchettes de prix supposées.

Les valeurs aberrantes sont signalées tôt, puis les moteurs sont revérifiés, y compris le calendrier des devises, la progression des PVM et les hypothèses de cycle de remplacement, avant validation finale. Un examen distinct par un analyste est effectué pour garantir la cohérence des calculs entre les années et l'alignement des tendances de croissance avec le récit de la demande. Les rapports sont actualisés annuellement, et des mises à jour intermédiaires sont déclenchées lorsque des événements importants se produisent, tels que de fortes variations de change, des appels d'offres majeurs ou des changements réglementaires. Avant la livraison, les derniers signaux publics sont revérifiés afin que les clients reçoivent une vue actualisée.

Taille du marché mexicain des dispositifs d'échographie de Mordor Intelligence comparée à d'autres estimations publiées

Les valeurs de marché publiées peuvent différer même lorsqu'elles couvrent le même pays, car chaque éditeur fait des choix différents sur ce qui compte comme revenu d'équipement, sur la manière dont les prix sont moyennés, et sur l'année considérée comme base. Les différences peuvent également provenir de la manière dont les appels d'offres publics sont traités, de la manière dont les systèmes portables sont comptabilisés, et de la manière dont le calendrier de conversion des devises est géré.

Certaines estimations externes sont présentées comme un marché plus large de l'échographie qui peut mélanger l'imagerie clinique avec des usages plus larges et des définitions de produits moins strictes, puis appliquer une seule courbe de croissance à tous les types de dispositifs. Chez Mordor Intelligence, le périmètre se limite aux ventes de dispositifs d'échographie au Mexique, et les totaux sont maintenus cohérents avec les cycles de remplacement, les fourchettes de prix par catégorie de système, et des vérifications croisées par rapport à des signaux basés sur le commerce.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 217,79 millions USD (2025) | |

| Revue commerciale A | 202,00 millions USD (2024) | Utilise la valeur d'échange commerciale comme indicateur de la taille du marché, ce qui peut manquer la valeur ajoutée d'assemblage domestique, les marges des distributeurs et les effets de calendrier entre l'importation et la vente finale. |

| Éditeur sectoriel B | 77,70 millions USD (2023) | Tend à restreindre le périmètre à certaines catégories portables et de point de soins sélectionnées et applique un profil de croissance plus élevé, ce qui réduit l'année de base par rapport à une vue complète des expéditions d'équipements. |

L'écart s'explique principalement par le périmètre et l'indicateur utilisé pour la valeur. Lorsque le commerce est utilisé comme principal étalon ou lorsque seul un sous-ensemble de systèmes portables est mis en avant, le total peut évoluer de manière significative. L'utilisation de variables transparentes comme le renouvellement de la base installée, la demande des établissements et les fourchettes de prix rend la valeur du marché plus facile à retracer et à reproduire d'année en année.

Questions clés auxquelles le rapport répond

Quelle est la valeur projetée du marché des dispositifs à ultrasons au Mexique d'ici 2031 ?

Le marché devrait atteindre 266,43 millions USD d'ici 2031 sur la base d'une prévision de CAGR de 3,41 %.

Quelle application détient actuellement la plus grande part de revenus ?

L'obstétrique et la gynécologie sont en tête avec une part de 29,52 %, reflétant les priorités soutenues en matière de soins maternels.

Quel segment technologique connaît la croissance la plus rapide ?

L'ultrason focalisé de haute intensité devrait progresser à un CAGR de 5,36 % jusqu'en 2031.

Comment les nouveaux droits de douane influenceront-ils les achats d'équipements ?

Les droits de 4 à 8 % introduits en 2025 augmentent les coûts d'importation, incitant les prestataires à privilégier les composants assemblés localement et les dispositifs portables pour maîtriser les budgets.

Pourquoi les dispositifs à ultrasons portables gagnent-ils en dynamisme ?

Les appareils portables offrent une précision diagnostique comparable, nécessitent un capital moins important et s'intègrent facilement aux plateformes de télémédecine, convenant aux environnements mal desservis et d'urgence.

Où les investissements en infrastructure sont-ils les plus concentrés ?

Les projets de l'IMSS pour 2025 se concentrent sur Ensenada, Tuxtla Gutiérrez et d'autres villes secondaires pour décentraliser la capacité diagnostique.

Dernière mise à jour de la page le: