Taille et Part du Marché des Services IT aux Émirats Arabes Unis

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

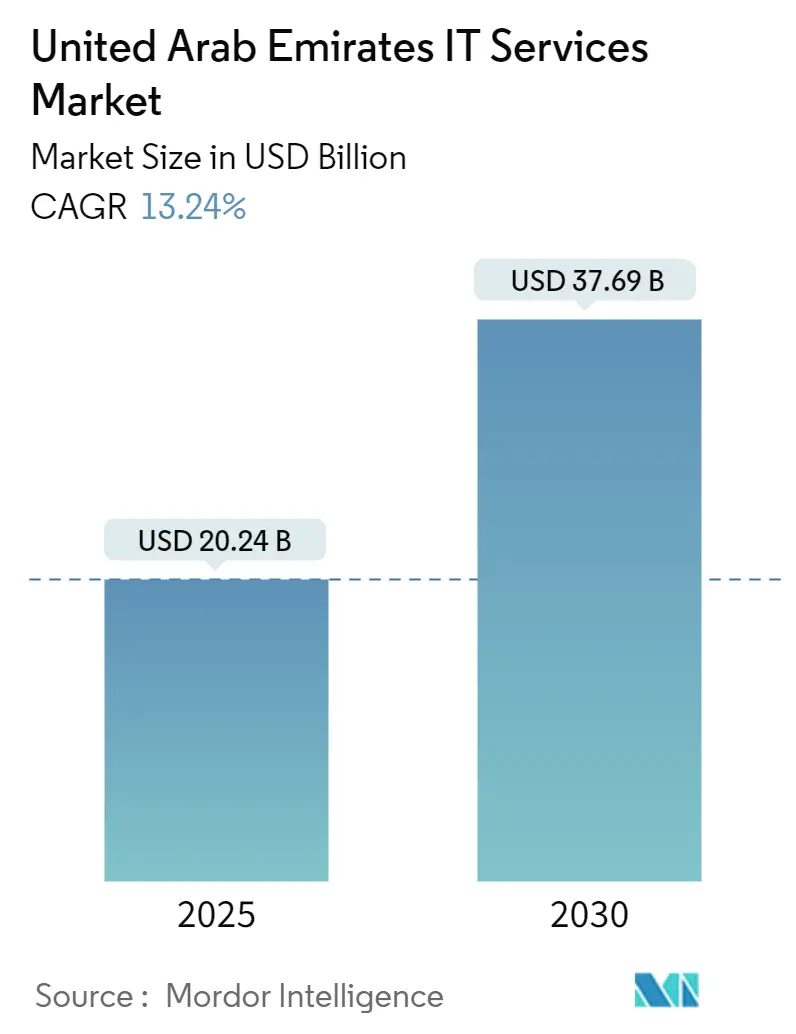

| Taille du Marché (2025) | 20.24 Milliards de dollars |

| Taille du Marché (2030) | 37.69 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 13.24% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Services IT aux Émirats Arabes Unis par Mordor Intelligence

La taille du marché des services IT aux EAU a atteint 20,24 milliards USD en 2025 et devrait progresser jusqu'à 37,69 milliards USD d'ici 2030, ce qui correspond à un CAGR de 13,24 % sur la période de prévision.[1]Gouvernement des EAU, "Loi sur le commerce électronique aux EAU," u.ae La croissance repose sur les calendriers obligatoires de migration vers le cloud fédéral, les règles de résidence souveraine des données et la Stratégie nationale d'IA 2031, qui contraignent tous les ministères et les entreprises à moderniser leurs systèmes centraux. Les dépenses d'investissement dans les régions cloud souveraines, les centres de données enrichis en IA et les cadres de sécurité à confiance zéro élargissent les revenus adressables pour les fournisseurs qui combinent hébergement local et analytique avancée. La consolidation entre les champions régionaux et les hyperscalers mondiaux remodèle les architectures de services, tandis que les quotas d'achats publics en faveur des PME détenues par des citoyens ouvrent de nouveaux points d'entrée pour les offres standardisées de SaaS et de services gérés. La cybermenace accrue — plus de 50 000 attaques quotidiennes signalées en 2024 — maintient les opérations de sécurité et les services de renseignement sur les menaces dans les feuilles de route des dirigeants, encourageant des offres groupées qui fusionnent infrastructure, IA et couches de protection.

Principaux Enseignements du Rapport

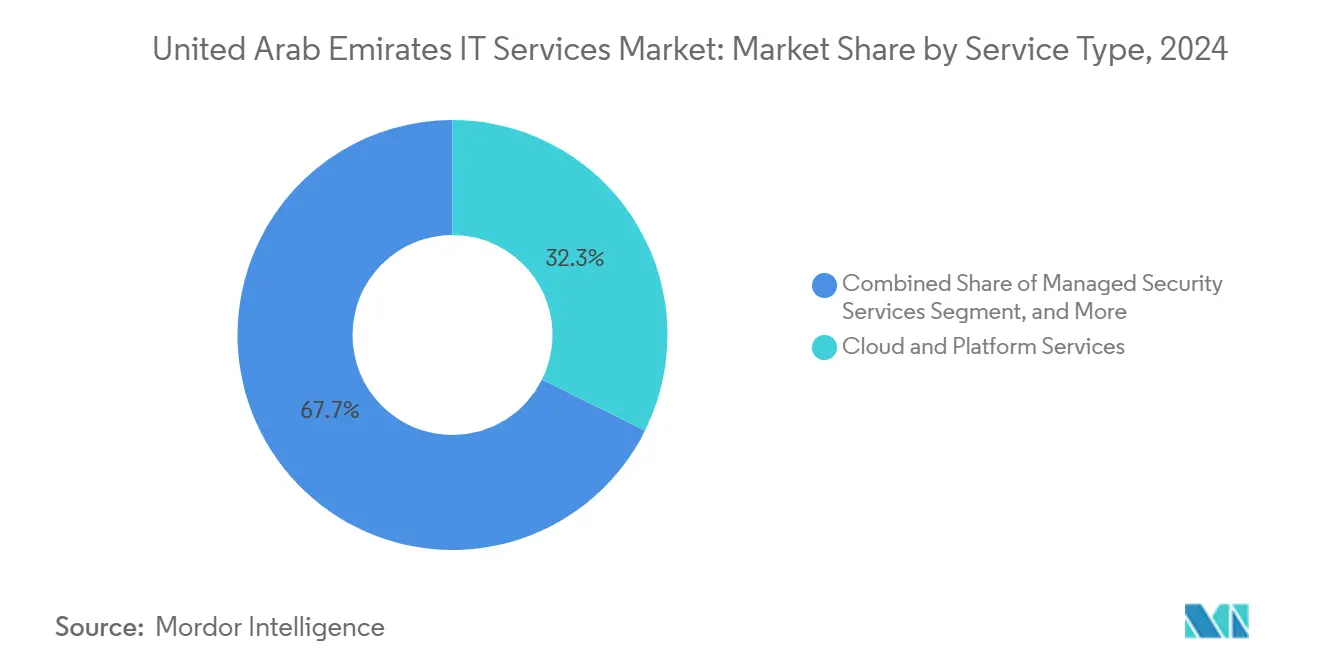

- Par type de service, les services cloud et de plateforme ont dominé avec 32,33 % de la part du marché des services IT aux EAU en 2024 ; les services de sécurité gérés devraient croître à un CAGR de 18,70 % jusqu'en 2030.

- Par taille d'entreprise, les grandes entreprises représentaient 63,04 % du marché des services IT aux EAU en 2024, tandis que les PME devraient se développer à un CAGR de 15,90 % jusqu'en 2030.

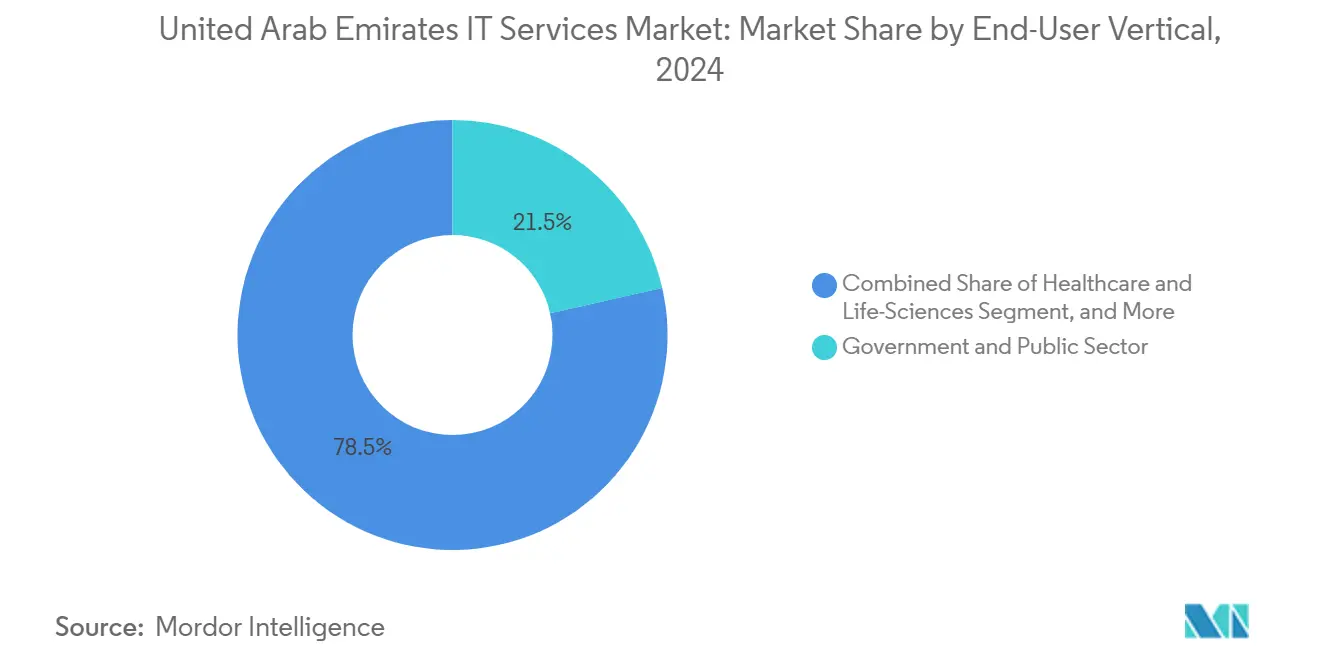

- Par secteur d'utilisation final, le gouvernement et le secteur public ont contribué à hauteur de 21,50 % aux revenus de 2024, tandis que la santé et les sciences de la vie affichent le rythme le plus élevé avec un CAGR de 17,40 % jusqu'en 2030.

- Par modèle de prestation, les engagements onshore ont dominé la facturation de 2024 et devraient conserver leur leadership compte tenu du Décret-Loi fédéral n° 45-2021 sur la protection des données.

Tendances et Perspectives du Marché des Services IT aux Émirats Arabes Unis

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération des objectifs d'économie numérique dans le cadre de la Stratégie d'économie numérique des EAU | +3.20% | National, avec un impact concentré à Dubaï et Abou Dhabi | Moyen terme (2 à 4 ans) |

| Migration obligatoire vers le cloud fédéral (FEDnet/IaaS) pour les ministères | +2.80% | Entités gouvernementales fédérales à l'échelle nationale | Court terme (≤ 2 ans) |

| Essor des projets pilotes en IA/IA générative après la Stratégie nationale d'IA 2023 | +2.50% | National, avec Abou Dhabi en tête de la mise en œuvre | Moyen terme (2 à 4 ans) |

| Méga-événements (héritage de la COP28, Expo City Dubaï) nécessitant un surdimensionnement des TIC | +1.90% | Dubaï et Abou Dhabi, avec des retombées sur les Émirats du Nord | Long terme (≥ 4 ans) |

| Demande intensive en compétences en cybersécurité suite aux nouvelles exigences de confiance zéro de la TDRA | +1.70% | National, avec une adoption plus élevée dans les secteurs financier et gouvernemental | Court terme (≤ 2 ans) |

| Accords de résidence des données à l'échelle régionale positionnant les EAU comme hub de services du CCG | +1.30% | EAU en tant que hub régional, desservant les marchés plus larges du CCG | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération des objectifs d'économie numérique dans le cadre de la Stratégie d'économie numérique des EAU

L'objectif du cabinet de porter la contribution de l'économie numérique à 19,4 % du PIB d'ici 2025 alimente une vague de programmes de transformation pluriannuels dans les ministères et les grandes entreprises.[2]Autorité numérique d'Abou Dhabi, "Stratégie numérique d'Abou Dhabi 2025-2027," adda.gov.ae Abou Dhabi a réservé 13 milliards AED (3,5 milliards USD) pour des plateformes gouvernementales pilotées par l'IA, faisant évoluer la demande de la virtualisation de base vers les jumeaux cognitifs et les opérations autonomes. Les autorités sanitaires déploient des infirmières virtuelles et des moteurs de diagnostic par IA qui nécessitent des API cloud, des intégrations HL7 et une supervision SOC en permanence. La combinaison d'analytique, d'orchestration d'apprentissage automatique et d'applications orientées citoyens pousse les acheteurs vers des fournisseurs capables d'intégrer conseil, construction et exploitation sous un seul accord de niveau de service. Par conséquent, le marché des services IT aux EAU pivote des projets ponctuels vers des services gérés de bout en bout basés sur les résultats, qui génèrent une valeur à vie plus élevée.

Migration obligatoire vers le cloud fédéral (FEDnet/IaaS) pour les ministères

L'Autorité de réglementation des télécommunications et du gouvernement numérique a imposé une échéance en 2026 pour que tous les ministères transfèrent leurs charges de travail héritées vers la pile FEDnet souveraine. Les fournisseurs certifiés disposant de centres de données locaux et d'une habilitation nationale émiratie bénéficient désormais d'un pipeline protégé de contrats de migration, de refactorisation et d'ingénierie de plateforme évalués à plusieurs centaines de millions. Les clauses de cloud souverain excluent le traitement offshore pour les classes de données sensibles, obligeant même les hyperscalers mondiaux à s'associer à des entreprises locales ou à construire des régions dans le pays. La complexité de la migration varie — certaines entités nécessitent une refactorisation du code, d'autres exigent une simple relocalisation de l'infrastructure — ouvrant des flux de revenus parallèles pour l'évaluation, la remédiation et l'hébergement géré. Cette politique ancre la croissance à court terme du marché des services IT aux EAU tout en cimentant une rente à long terme via les opérations cloud gérées.

Expansion des réseaux privés 5G dans les zones industrielles

Les parcs industriels de KIZAD à Abou Dhabi, Dubai Industrial City et la zone SAIF de Sharjah émettent des appels d'offres pour des réseaux privés 5G de bout en bout reliant des robots autonomes, de l'analytique vidéo et des jumeaux numériques. Les opérateurs de télécommunications regroupent le spectre sous licence, l'informatique en périphérie et les tableaux de bord SLA gérés, tandis que les intégrateurs de systèmes fournissent le découpage réseau, l'orchestration de campus et la cybersécurité des technologies opérationnelles. Les premiers pilotes chez Emirates Global Aluminium ont permis une réduction de 25 % des temps d'arrêt non planifiés et une amélioration de 18 % de l'utilisation des actifs, incitant les usines voisines de métaux, de produits chimiques et de transformation alimentaire à reproduire ces modèles. Étant donné que les cœurs 5G doivent résider à l'intérieur des frontières des EAU pour des raisons de conformité, la demande se dirige directement vers des contrats d'intégration onshore et de services gérés. L'effet d'entraînement élargit les cas d'usage pour l'inspection qualité assistée par IA et la maintenance prédictive, amplifiant les réservations de services dans les domaines du conseil, du déploiement et du support tout au long du cycle de vie.

Demande croissante de plateformes de paiement numérique et de fintech

La part des transactions sans espèces aux EAU a dépassé 70 % des ventes au détail en 2024, et la Plateforme de paiement instantané de la Banque centrale impose la compensation en temps réel pour toutes les banques agréées d'ici 2026. Les fintechs s'empressent d'intégrer des passerelles API ouvertes, l'intégration biométrique et l'analytique de fraude par IA, tandis que les établissements bancaires traditionnels refondent leurs systèmes centraux pour prendre en charge la finance intégrée et les dépôts tokenisés. Chaque initiative déclenche des projets multi-tours couvrant la migration cloud, la refactorisation en microservices, la messagerie ISO 20022 et les audits de sécurité à confiance zéro. Les intégrateurs de systèmes disposant de certifications PCI-DSS et SOC 2 sécurisent des accords de services gérés pluriannuels qui regroupent les opérations de passerelle de paiement, le DevSecOps et la surveillance des menaces 24h/24 et 7j/7. À mesure que les portefeuilles numériques s'étendent aux subventions carburant, aux tarifs de transport en commun et aux règlements B2B transfrontaliers, les dépenses adressables pour les services spécialisés d'intégration fintech et de conformité continuent de s'élargir.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Concurrence accrue sur les prix de la part des fournisseurs offshore basés en Inde | -2.10% | National, affectant tous les segments de services | Court terme (≤ 2 ans) |

| Vivier limité de talents émiratis faisant grimper les charges salariales | -1.80% | National, avec un impact aigu à Abou Dhabi et Dubaï | Moyen terme (2 à 4 ans) |

| Certifications cloud public retardées pour les charges de travail sensibles | -1.30% | Entités gouvernementales fédérales et au niveau des émirats | Moyen terme (2 à 4 ans) |

| Longs cycles de paiement dans les contrats gouvernementaux | -0.90% | Clients gouvernementaux et du secteur public | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Concurrence accrue sur les prix de la part des fournisseurs offshore basés en Inde

Les grands acteurs indiens continuent de proposer des tarifs mixtes jusqu'à 60 % inférieurs à la prestation onshore, comprimant les marges des intégrateurs locaux. TCS conserve le statut de Meilleur Employeur aux EAU, signalant une localisation plus profonde qui combine une ingénierie à faible coût avec des équipes en contact avec les clients émiratis. L'exécution hybride — 40 % sur site, 60 % offshore — satisfait les charges de travail non réglementées, laissant aux entreprises locales le soin de défendre leurs parts via une spécialisation dans les services d'IA souverains en matière de données et en langue arabe. L'intensité des offres à bas coût devrait freiner certains projets de commodité au sein du marché des services IT aux EAU, bien que les clauses de résidence des données protègent encore les travaux dans les secteurs critiques.

Vivier limité de talents émiratis faisant grimper les charges salariales.

Les quotas d'émirisation imposent des parts croissantes de personnel national dans les rôles techniques, mais seul un vivier limité détient des certifications avancées en cloud ou en cybersécurité. L'académie Future X de du vise à former de nouvelles cohortes, mais le vivier de talents mettra plusieurs cycles à combler les lacunes. En attendant, les entreprises font appel à des spécialistes expatriés sous des visas de courte durée, ce qui introduit un risque de rétention et des coûts d'intégration, tempérant la rentabilité du marché des services IT aux EAU.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par type de service : les mandats axés sur le cloud remodèlent la composition de la valeur.

Les services cloud et de plateforme ont capturé 32,33 % de la taille du marché des services IT aux EAU en 2024 et devraient se développer à un CAGR de 13,8 % jusqu'en 2030, à mesure que les ministères achèvent leurs migrations vers le cloud souverain et que les entreprises pivotent vers des zones d'atterrissage hybrides. L'adoption accélère toute charge de travail bénéficiant d'une mise à l'échelle élastique, de correctifs automatisés et de sauvegardes conformes aux exigences régionales, permettant aux fournisseurs d'intégrer des API d'IA, une orchestration en périphérie et des connecteurs de tissu de données dans une seule pile commerciale. Les règles obligatoires de chiffrement, de gestion des clés et de résidence zonale favorisent les régions hyperscale onshore qui s'appuient sur des partenaires locaux pour l'intégration du dernier kilomètre, donnant naissance à des modèles d'exploitation conjoints dans lesquels les fournisseurs mondiaux possèdent l'infrastructure tandis que les spécialistes nationaux gèrent la conception de la location et la migration. Les services de sécurité gérés se sont classés deuxièmes en termes de dynamisme, croissant à un CAGR de 18,70 %, portés par les directives de confiance zéro de la TDRA qui exigent une micro-segmentation, une identité multifactorielle et une consolidation de la télémétrie 24h/24 et 7j/7. Les revenus du conseil et de la mise en œuvre restent résilients car chaque migration déclenche une chaîne d'évaluation, de conception d'architecture cible et de refactorisation des API héritées que ni les éditeurs SaaS ni les hyperscalers ne fournissent directement. L'externalisation des processus métier progresse plus lentement mais trouve encore des niches dans le back-office financier, la liquidation des assurances santé et le support de centre d'appels multilingue une fois les garanties de localité des données en place. Les marges de l'externalisation IT sont sous pression en raison des grilles tarifaires offshore, mais les programmes de refactorisation complexes liés à des données confidentielles continuent de récompenser les entreprises capables de déployer des architectes émiratis certifiés.

La part du marché des services IT aux EAU détenue par les lignes cloud et de plateforme devrait atteindre 35,4 % d'ici 2030, à mesure que les charges de travail quittent les centres de données propriétaires. Les prestataires de services monétisent l'analytique adjacente en superposant des plans de maillage de données, une observabilité en temps réel et des pipelines MLOps qui transforment l'hébergement basé sur la consommation en services gérés à prix basé sur les résultats. Les clauses d'escalade des charges de travail souveraines intégrées dans les nouveaux accords-cadres de services verrouillent les clients sur des durées minimales de trois à cinq ans, améliorant la visibilité des revenus pour les fournisseurs. Pendant ce temps, les hyperscalers financent des subventions d'activation des partenaires qui soutiennent la certification et les accélérateurs de solution factory, réduisant les écarts de capacité pour les entreprises de niveau intermédiaire. Par conséquent, la frontière concurrentielle se déplace de la fourniture brute d'infrastructure vers des plateformes packagées riches en domaines pour la santé, l'analytique de la criminalité financière et la maintenance des jumeaux numériques. Les fournisseurs qui combinent une propriété intellectuelle verticalisée avec des empreintes souveraines certifiées sont les mieux positionnés pour surpasser le marché des services IT aux EAU dans son ensemble.

Par taille d'entreprise : l'adoption du cloud par les PME élargit la base adressable.

Les grandes organisations ont dominé les dépenses avec 63,04 % des revenus de 2024, s'appuyant sur des contrats multi-tours couvrant le conseil, la construction et l'exploitation pour des milliers d'utilisateurs, des ensembles de données à l'échelle du pétaoctet et des bases de sécurité auditées. Elles s'approvisionnent auprès d'intégrateurs de systèmes de premier rang ou de cabinets de conseil mondiaux capables de mobiliser des équipes profondes d'architectes, d'experts en gestion du changement et de personnel de gouvernance de programme. La plupart ont déjà rationalisé leur ERP central et investissent désormais dans des copilotes IA, des modèles de maintenance prédictive et des superpositions de confiance zéro qui élargissent le portefeuille des partenaires en place. La sophistication des achats, cependant, force une compression des prix sur les tours de commodité, poussant les fournisseurs à automatiser la gestion des tickets et à appliquer l'AIOps pour préserver les marges.

Les PME devraient faire progresser la taille du marché des services IT aux EAU à un CAGR de 15,90 %, aidées par des règles fédérales réservant 10 % des dépenses publiques aux petites entreprises détenues par des citoyens. Environ 78 % d'entre elles utilisent désormais des licences de CRM cloud, de comptabilité ou de suites de productivité, et 46 % supplémentaires ont l'intention de migrer le stockage de fichiers local vers le SaaS dans les 18 prochains mois. Comme les PME embauchent rarement du personnel IT à temps plein, elles privilégient les offres d'abonnement qui combinent assistance virtuelle, sécurité des terminaux et surveillance de la conformité sous une seule facture. La licence Tajir d'Abou Dhabi supprime les exigences de bureau physique pour plus de 1 000 activités, permettant aux entrepreneurs de lancer des vitrines en ligne qui ont immédiatement besoin de passerelles de paiement, de plugins de gestion des commandes et d'hébergement sécurisé. Les fournisseurs capables de déployer des vitrines modélisées, des modules ERP localisés et des services gérés à la croissance capteront des revenus rapides et sans friction tout en construisant de futurs pipelines de vente croisée. La vague des PME sert donc à la fois de tampon de volume et de bac à sable pour la propriété intellectuelle packagée reproductible, enrichissant la rentabilité globale même si la valeur moyenne des contrats reste modeste.

Par secteur d'utilisation final : les dépenses publiques ancrent la dynamique

Les organismes gouvernementaux et du secteur public ont représenté 21,50 % des revenus en 2024, reflet des directives du cabinet qui numérisent les services judiciaires, les registres fonciers, les douanes et les programmes sociaux. Chaque initiative associe la location de cloud souverain à des pipelines DevSecOps gérés sous des tableaux de bord de conformité continue pour satisfaire aux statuts sur les données personnelles et le contrôle des exportations. Les ministères exigent de plus en plus des jalons basés sur les résultats — tels que les scores de satisfaction des citoyens ou les réductions des délais de traitement — au lieu de la facturation en heures de travail, poussant les prestataires vers des architectures de référence modulaires pouvant être clonées entre les agences. La santé et les sciences de la vie progressent le plus rapidement à un CAGR de 17,40 %, car Emirates Health Services développe des algorithmes de diagnostic par IA, des assistants infirmiers virtuels et des échanges d'ordonnances électroniques, chacun nécessitant une cartographie HL7, un chiffrement du stockage d'images et une traçabilité des algorithmes. Les budgets BFSI restent importants car 70 % des banques du CCG prévoient de passer à la banque de plateforme, à la finance intégrée et aux outils de gestion de patrimoine hyper-personnalisés, qui reposent tous sur des cadres API ouverts et des passerelles de microservices. La fabrication prend de la vitesse grâce aux programmes phares de l'Industrie 4.0 qui intègrent des capteurs en périphérie, la 5G privée et des historiens cloud dans des complexes d'aluminium, d'acier et de pétrochimie.

Le commerce de détail, la logistique, les services publics et les télécommunications génèrent ensemble une longue traîne d'engagements à volume élevé et complexité moyenne, adaptés aux sprints agiles et aux services gérés. Les chaînes de supermarchés privilégient le comptage des stocks par vision par ordinateur et l'analytique de fidélité, les acteurs de la logistique adoptent le routage de flotte en temps réel, et les services publics déploient l'optimisation du réseau basée sur l'IoT avec des répliques de jumeaux numériques. Les opérateurs de télécommunications et de médias tels que e et du se transforment en agrégateurs technologiques qui revendent l'IaaS hyperscale, des tranches 5G privées et l'IA en périphérie, se positionnant simultanément comme partenaires et rivaux des intégrateurs de systèmes classiques. Ces mouvements maintiennent le marché des services IT aux EAU fragmenté mais dynamique, car la feuille de route de chaque secteur génère une demande d'accélérateurs de domaine spécialisés que les petites boutiques peuvent encore monétiser.

Par modèle de prestation : la réglementation des données cimente la préférence pour l'onshore

Les contrats onshore ont constitué la majeure partie de la facturation de 2024, soutenus par le Décret-Loi fédéral n° 45-2021 sur la protection des données personnelles, qui restreint le traitement offshore sauf si des autorisations spéciales existent. Les ministères, les régulateurs financiers et les opérateurs d'infrastructures critiques doivent stocker les classes de données sensibles à l'intérieur du territoire des EAU, orientant la demande vers les campus de centres de données nationaux exploités par G42, Moro Hub et Etisalat by e. Le travail nearshore — généralement hébergé à Bahreïn, en Oman ou au Qatar — a gagné une modeste traction pour l'analytique non réglementée, à condition que le trafic reste dans les anneaux de résidence des données du CCG. Les modèles offshore restent utiles pour le développement de logiciels et les données de test non identifiables, mais les acheteurs insistent sur l'entiercement du code, le géo-cloisonnement et les audits périodiques, réduisant le volume adressable pour les offres pures en temps et matériel basées en Inde.

Comme les examens de conformité pénètrent désormais profondément dans les chaînes de sous-traitants, les fournisseurs principaux rédigent des avenants de traitement de données multipartites qui font descendre les obligations de chiffrement, de contrôle d'accès et de gestion des secrets. Les structures hybrides — engagement client local plus pods de livraison offshore — deviennent la norme pour les équipes commerciales qui doivent concilier optimisation des coûts et respect des statuts. Au fil du temps, à mesure que les nations du CCG alignent leurs codes de confidentialité, certaines charges de travail sensibles pourraient obtenir une autorisation de traitement régional, mais la prime onshore est peu susceptible de disparaître entièrement, assurant des revenus soutenus pour les plateformes de services gérés hébergées aux EAU. L'environnement réglementaire agit donc comme un fossé autour du marché des services IT aux EAU, augmentant les coûts de changement et tempérant la concurrence purement axée sur les prix.

Analyse Géographique

Dubaï et Abou Dhabi représentent environ les trois quarts de la valeur contractuelle actuelle car ils accueillent la plupart des zones cloud souveraines, des régions hyperscale et des sièges sociaux en zone franche. Dubaï tire parti de sa position de nœud mondial de voyage et de finance, en utilisant les feuilles de route d'Expo City et du DIFC pour piloter des portefeuilles d'identité numérique, des titres tokenisés et des services de conciergerie IA. Abou Dhabi, soutenu par une richesse souveraine profonde, donne la priorité au supercalcul IA, à la fabrication de puces de la périphérie au cœur et à l'infrastructure de ville cognitive, illustrée par le projet Aion Sentia de 2,5 milliards USD prévu pour achèvement en 2027.[3]Bureau d'investissement d'Abou Dhabi, "Aperçu du projet Aion Sentia," investinabudhabi.gov.ae Les deux émirats se font concurrence tout en collaborant, créant un modèle à double hub qui concentre une main-d'œuvre hautement qualifiée, l'attention des investisseurs et des bacs à sable réglementaires, renforçant ainsi leur attractivité pour les intégrateurs de systèmes étrangers à la recherche de sièges régionaux.

Les Émirats du Nord — Sharjah, Ras Al Khaïmah, Ajman, Fujairah et Umm Al Quwain — entrent dans la course numérique grâce aux mandats cloud fédéraux et aux contrats de ville intelligente par débordement. Sharjah a déployé un portail de services aux citoyens omnicanal qui nécessite un support applicatif basé sur des SLA, tandis que la zone franche RAK Digital Assets Oasis de Ras Al Khaïmah accueille des échanges Web3 qui optent pour des audits blockchain locaux et des abonnements SOC en tant que service. Bien que les tailles de contrats restent inférieures à celles de Dubaï ou d'Abou Dhabi, la pente de croissance est plus raide car de nombreuses entités passent directement des flux de travail papier aux expériences mobiles activées par l'IA. Les fournisseurs capables de provisionner des environnements cloud à faible intervention et basés sur des modèles à des prix compétitifs captureront le statut de premier entrant avant que les concurrents régionaux ne s'implantent.

L'avantage géographique des EAU se manifeste également dans les revenus d'exportation. Les accords bilatéraux de résidence des données permettent aux clouds émiratis d'héberger des charges de travail d'Oman, de Bahreïn et parfois d'entités saoudiennes en attente de lancements hyperscale locaux. Par conséquent, les projets transfrontaliers contribuent à un niveau de revenus émergent qui isole partiellement le marché des services IT aux EAU des cycles budgétaires nationaux. Dans le même temps, la rivalité avec NEOM en Arabie Saoudite et les programmes de nation intelligente du Qatar pousse les prestataires émiratis à se différencier via une autorisation de conformité plus rapide, des modèles d'IA en arabe en priorité et des bacs à sable fintech plus matures. La boucle de rétroaction affine les capacités locales, rendant les fournisseurs des EAU crédibles pour les méga-contrats pan-CCG et favorisant une diversification géographique soutenue.

Paysage Concurrentiel

La concurrence reste modérément fragmentée mais se resserre à mesure que les géants mondiaux nouent des alliances capitalistiques avec des acteurs nationaux. Microsoft a investi 1,5 milliard USD dans G42 pour construire des services cloud souverains, accordant aux charges de travail Azure l'autorisation pour les données sensibles du secteur public tout en donnant à G42 accès à des perfectionnements propriétaires de modèles de fondation. IBM a conclu une coentreprise de sécurité gérée avec Etisalat by e qui regroupe QRadar SIEM, un SOC 24h/24 et 7j/7 et des contrats de réponse aux incidents spécialement conçus pour les audits de confiance zéro. Accenture a développé son Hub d'innovation d'Abou Dhabi à 900 consultants spécialisés dans le maillage de données, les guides de jeu d'IA responsable et l'ingénierie de prompts d'IA générative pour les dialectes arabes. Ces mouvements remodèlent les écosystèmes de partenaires, car les acteurs nationaux de niveau intermédiaire doivent soit rejoindre des programmes d'alliance, soit devenir sous-traitants sur des méga-contrats qu'ils poursuivaient autrefois directement.

La consolidation s'accélère. G42 a fusionné Injazat, Inception et son unité cloud sous la marque Core42, créant un intégrateur IA et cloud à pile complète avec 8 000 employés et 15 % de part nationale. L'acquisition de CPX a ajouté 400 spécialistes en cybersécurité, permettant la vente croisée de contrats de sécurité gérée dans chaque engagement de migration Core42.[4]G42, "Annonce d'acquisition stratégique," g42.ai Pendant ce temps, les entreprises internationales envisagent des acquisitions complémentaires dans des boutiques d'analytique, des spécialistes de l'automatisation robotique des processus et des startups de gestion des identités pour compléter leur posture de confiance zéro. Les seuils réglementaires annoncés en mars 2025 stipulent une pré-autorisation au-dessus de 300 millions AED de chiffre d'affaires ou de 40 % de part, mais les volumes devraient augmenter, poussant le marché des services IT aux EAU vers un profil plus concentré sur la période de prévision.

La différenciation technologique se concentre résolument sur les chaînes de valeur de l'IA. Les fournisseurs intègrent des copilotes de code dans le DevOps, utilisent des données synthétiques pour améliorer les performances des modèles sur l'arabe dialectal et automatisent le traitement des documents via des pipelines de grands modèles de langage. Ces capacités se traduisent par des gains de productivité qui libèrent des heures facturables, permettant aux entreprises de réinvestir dans le développement des talents émiratis et les accélérateurs de propriété intellectuelle verticaux. Alors que les groupes de télécommunications tels que e et du visent 40 % de leurs revenus provenant des services technologiques, les intégrateurs traditionnels font face à une co-opétition : partenariat pour la mise en œuvre du dernier kilomètre tout en rivalisant avec les propres branches cloud et sécurité des opérateurs. Il en résulte un écosystème où la chorégraphie agile des alliances, la propriété de la propriété intellectuelle et la crédibilité en matière de conformité déterminent la dynamique des parts plus que le simple effectif.

Leaders du Secteur des Services IT aux Émirats Arabes Unis

Accenture plc

Microsoft Corporation

Amazon Web Services, Inc.

Injazat Data Systems LLC

Emirates Telecommunication Group Company PJSC

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mai 2025 : Cisco a rejoint l'initiative Stargate UAE aux côtés de G42, OpenAI, Oracle, NVIDIA et SoftBank pour construire un campus de centres de données IA qui passera de 200 MW à 1 GW d'ici 2026.

- Mai 2025 : OpenAI a conclu un accord avec des entités d'Abou Dhabi pour construire un complexe de calcul de 5 gigawatts, en accord avec les objectifs nationaux d'autosuffisance en IA.

- Mars 2025 : De nouveaux seuils de contrôle des fusions (300 millions AED de chiffre d'affaires ou 40 % de part) sont entrés en vigueur, signalant un contrôle antitrust plus strict.

- Février 2025 : G42 a acquis CPX, ajoutant 400 experts en cybersécurité pour renforcer la protection de la chaîne de valeur de l'IA.

Périmètre du Rapport sur le Marché des Services IT aux Émirats Arabes Unis

| Conseil et Mise en Œuvre IT |

| Externalisation IT |

| Externalisation des Processus Métier |

| Services de Sécurité Gérés |

| Services Cloud et de Plateforme |

| Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises |

| BFSI |

| Fabrication |

| Gouvernement et Secteur Public |

| Santé et Sciences de la Vie |

| Commerce de Détail et Biens de Consommation |

| Télécommunications et Médias |

| Logistique et Transport |

| Énergie et Services Publics |

| Autres Secteurs d'Utilisation Final |

| Services Onshore |

| Services Nearshore (CCG) |

| Services Offshore |

| Par Type de Service | Conseil et Mise en Œuvre IT |

| Externalisation IT | |

| Externalisation des Processus Métier | |

| Services de Sécurité Gérés | |

| Services Cloud et de Plateforme | |

| Par Taille d'Entreprise Utilisatrice Final | Petites et Moyennes Entreprises (PME) |

| Grandes Entreprises | |

| Par Secteur d'Utilisation Final | BFSI |

| Fabrication | |

| Gouvernement et Secteur Public | |

| Santé et Sciences de la Vie | |

| Commerce de Détail et Biens de Consommation | |

| Télécommunications et Médias | |

| Logistique et Transport | |

| Énergie et Services Publics | |

| Autres Secteurs d'Utilisation Final | |

| Par Modèle de Prestation | Services Onshore |

| Services Nearshore (CCG) | |

| Services Offshore |

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée du marché des services IT aux Émirats Arabes Unis en 2030 ?

Le marché devrait atteindre 37,69 milliards USD d'ici 2030, avec un CAGR de 13,24 %.

Quelle ligne de service détient actuellement la plus grande part du marché des services IT aux EAU ?

Les services cloud et de plateforme sont en tête avec une part de 32,33 % en 2024.

À quelle vitesse les services de sécurité gérés se développent-ils aux EAU ?

Ils se développent à un CAGR de 18,70 % sur la base des mandats de confiance zéro.

Pourquoi la prestation onshore est-elle privilégiée par rapport aux alternatives offshore ?

Le Décret-Loi fédéral n° 45-2021 applique des règles de souveraineté des données qui exigent que les charges de travail sensibles restent à l'intérieur des frontières des EAU.

Quel secteur est le segment client à la croissance la plus rapide ?

La santé et les sciences de la vie progressent à un CAGR de 17,40 % grâce au développement du diagnostic par IA et de la télésanté.

Comment les PME influencent-elles la demande future ?

Les réservations gouvernementales et la simplification des licences permettent aux PME d'adopter des offres cloud groupées, portant les dépenses des PME à un CAGR de 15,90 %.

Dernière mise à jour de la page le: