Taille et part du marché de la finition au chrome trivalent

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 469.85 Millions de dollars américains |

| Taille du Marché (2031) | 605.22 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la finition au chrome trivalent par Mordor Intelligence

La taille du marché de la finition au chrome trivalent était évaluée à 447,65 millions USD en 2025 et devrait croître de 469,85 millions USD en 2026 pour atteindre 605,22 millions USD d'ici 2031, à un CAGR de 5,19 % durant la période de prévision (2026-2031). Le marché de la finition au chrome trivalent est en expansion car les agences réglementaires en Europe, en Amérique du Nord et en Asie éliminent progressivement le chrome hexavalent, contraignant les équipementiers (fabricants d'équipements d'origine) à repenser leurs chaînes d'approvisionnement et à co-localiser des capacités de placage conformes. La demande croissante provenant des connecteurs de véhicules électriques (VE), des structures légères à forte teneur en magnésium et des supports aérospatiaux fabriqués par fabrication additive ajoute un volume structurel, tandis que les lignes de traitement en circuit fermé et l'électroextraction en ligne réduisent les coûts d'exploitation et élargissent l'adoption. Les dépenses d'investissement sur les lignes à double chimie modèrent l'intensité concurrentielle, car seuls les fournisseurs bien capitalisés peuvent installer des modules trivalents à côté des cuves hexavalentes existantes, et cette concentration permet aux fournisseurs de produits chimiques de maintenir une discipline tarifaire. Le marché de la finition au chrome trivalent bénéficie également de son avantage en matière de pouvoir de pénétration microscopique qui revêt les géométries de treillis internes courantes dans les pièces imprimées en 3D, lui conférant un avantage fonctionnel que le chrome dur ne peut égaler.

Principaux enseignements du rapport

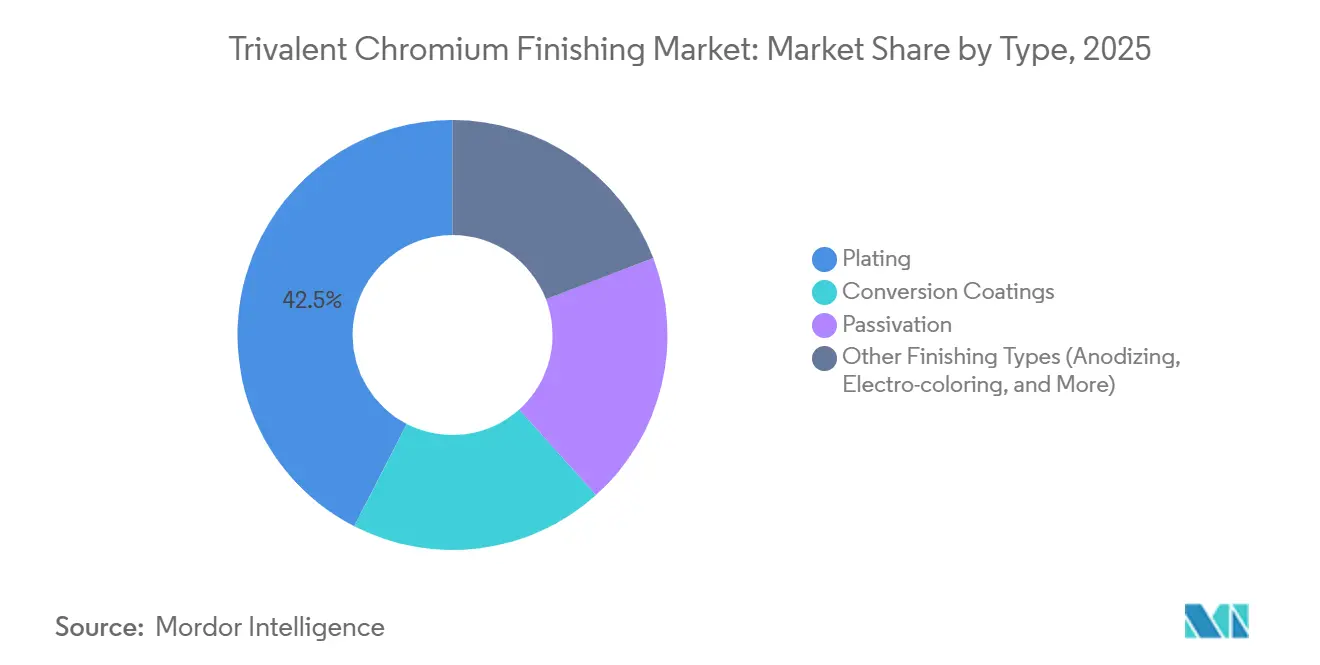

- Par type, les procédés de placage ont représenté 42,45 % de la part du marché de la finition au chrome trivalent en 2025, tandis que la passivation devrait progresser à un CAGR de 6,12 % durant la période de prévision (2026-2031).

- Par matériau de base, l'acier et l'acier inoxydable ont représenté 34,17 % de la taille du marché de la finition au chrome trivalent en 2025, tandis que le magnésium devrait connaître la croissance la plus rapide à un CAGR de 6,23 % durant la période de prévision (2026-2031).

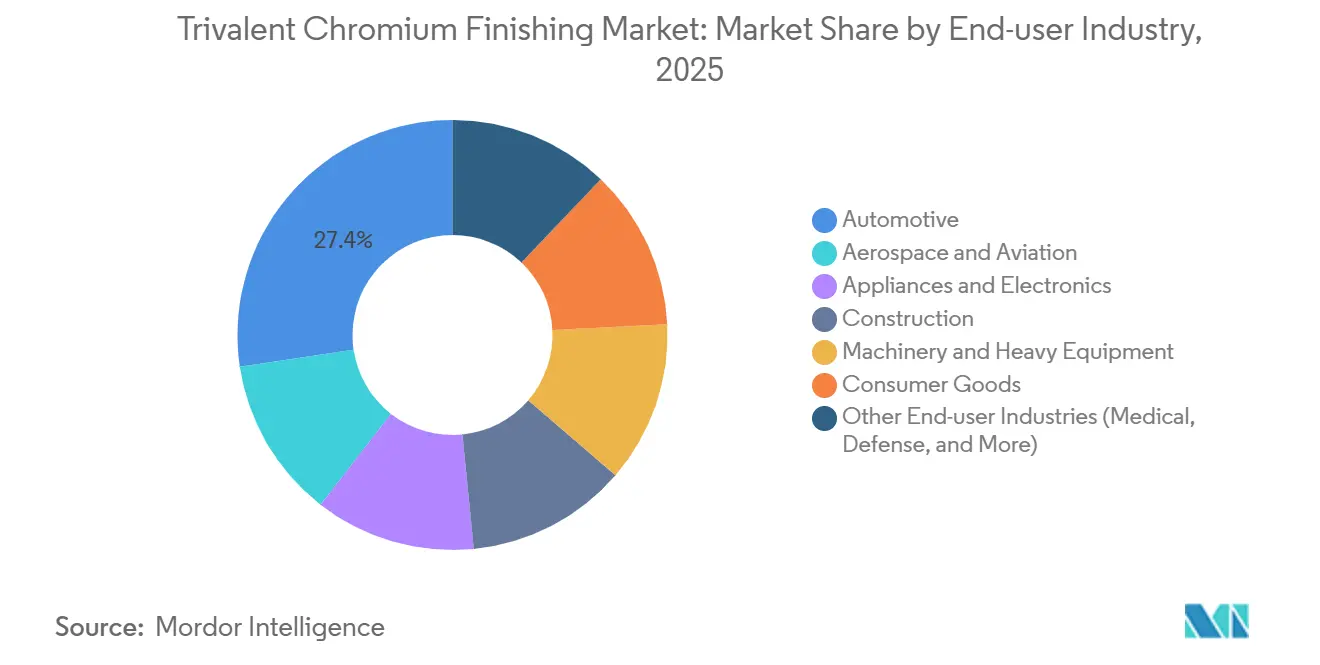

- Par secteur d'utilisation finale, l'automobile a représenté 27,36 % du chiffre d'affaires en 2024 et devrait progresser à un CAGR de 6,16 % durant la période de prévision (2026-2031).

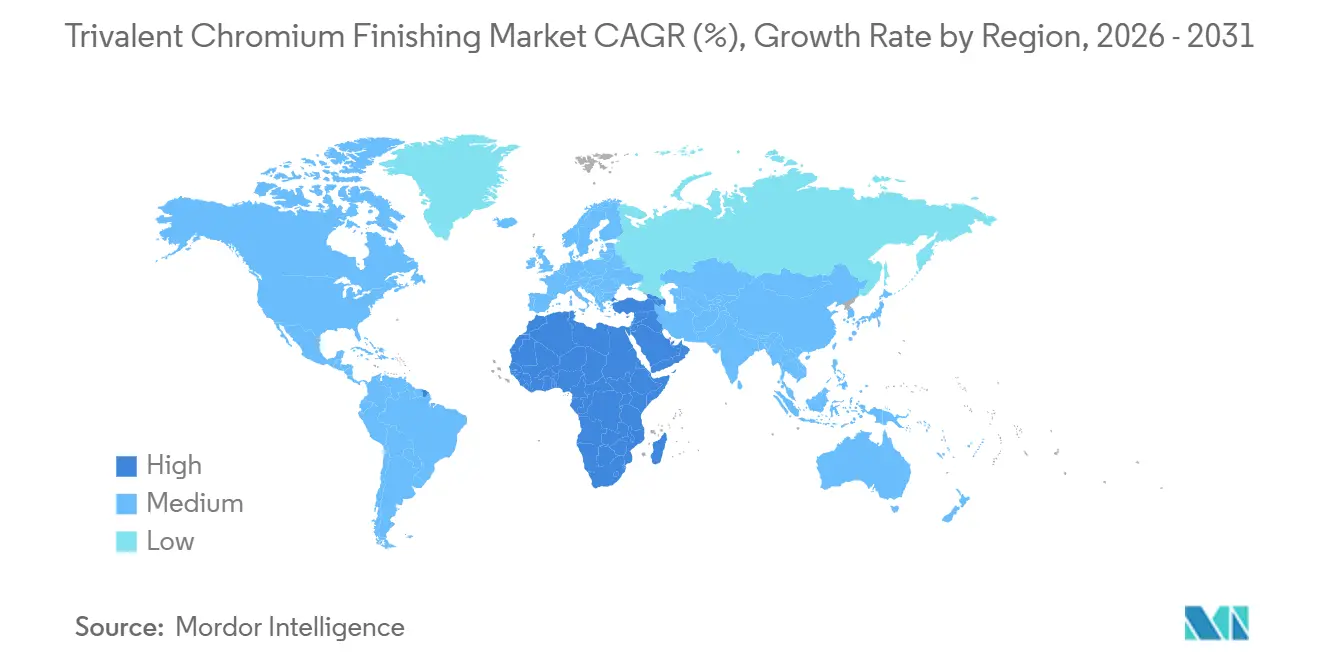

- Par géographie, l'Asie-Pacifique a capté 41,22 % du chiffre d'affaires de 2025, et la part de marché du Moyen-Orient et de l'Afrique devrait afficher un CAGR de 6,31 % durant la période de prévision (2026-2031).

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la finition au chrome trivalent

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales strictes limitant l'utilisation du Cr(VI) | +1.8% | Mondial, porté par l'UE et la Californie | Court terme (≤ 2 ans) |

| Les connecteurs de blocs-batteries de VE nécessitent une passivation au Cr(III) | +1.2% | Cœur APAC (Chine, Corée du Sud), extension vers l'Amérique du Nord | Moyen terme (2-4 ans) |

| L'allègement automobile exige des finitions anticorrosion | +0.9% | Mondial, concentré en Allemagne, au Japon, aux États-Unis | Moyen terme (2-4 ans) |

| Transition aérospatiale vers le chrome dur trivalent à haute efficacité | +0.6% | Pôles aérospatiaux d'Amérique du Nord et de l'UE | Long terme (≥ 4 ans) |

| Avantage du pouvoir de pénétration microscopique pour les pièces métalliques complexes imprimées en 3D | +0.5% | Amérique du Nord, Allemagne, Japon (centres de fabrication additive) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales strictes limitant l'utilisation du Cr(VI)

Les juridictions réduisent la fenêtre de conformité pour le chrome hexavalent et propulsent le marché de la finition au chrome trivalent vers une substitution rapide. L'Agence européenne des produits chimiques a proposé une transition de 18 mois en avril 2025, avec une entrée en vigueur prévue en 2027-2028, tandis que le California Air Resources Board impose l'élimination progressive du chrome décoratif d'ici 2027 et du chrome dur d'ici 2039[1]Agence européenne des produits chimiques, « Proposition de restriction pour le trioxyde de chrome », echa.europa.eu. Les équipementiers desservant les deux régions conçoivent désormais des lignes à double chimie, ce qui accroît l'intensité capitalistique mais renforce leur engagement envers les chimies trivalentes. Le ministère japonais de l'Économie, du Commerce et de l'Industrie a aligné les calendriers d'exportation sur le règlement REACH (Enregistrement, Évaluation, Autorisation et Restriction des substances chimiques), mondialisant ainsi effectivement la norme. La règle 1469 du South Coast Air Quality Management District resserre les émissions à 0,01 mg par ampère-heure, faisant des systèmes trivalents en circuit fermé avec électroextraction la solution par défaut dans le sud de la Californie. Collectivement, ces textes législatifs consolident le marché de la finition au chrome trivalent comme le refuge réglementaire pour les fournisseurs internationaux.

Les connecteurs de blocs-batteries de VE nécessitent une passivation au Cr(III)

La Chine a livré plus de 12 millions de véhicules à nouvelle énergie en 2025, et les exigences de résistance à la brume saline des connecteurs ont doublé, passant de 48 heures à 96 heures en 18 mois, créant une forte demande de passivation trivalente des barres omnibus en cuivre[2]Ministère de l'Industrie et des Technologies de l'Information, « Rapport sur la production de VNE en Chine 2025 », miit.gov.cn. Chaque véhicule contient 20 à 30 connecteurs, ce qui représente plus de 120 millions de composants nécessitant annuellement des revêtements conformes à la directive RoHS. Les parcs de placage à Suzhou ont connu une hausse de 50 % des commandes pour la finition des connecteurs en cuivre au second semestre 2025, et les seuils de stabilité thermique ont augmenté à 150-200 °C avec la prolifération de la recharge rapide. Des formulateurs tels que SurTec ont introduit des couches hybrides zirconium-chrome qui multiplient par dix l'impédance lorsqu'elles sont associées à des revêtements de finition sol-gel, laissant entrevoir une migration future vers des alternatives entièrement sans chrome. À moyen terme, cependant, le marché de la finition au chrome trivalent conserve l'avantage d'une compatibilité directe avec les séquences existantes de nettoyage et d'activation du cuivre.

L'allègement automobile exige des finitions anticorrosion

Les règles de consommation moyenne de carburant des entreprises et les objectifs d'autonomie des véhicules électriques contraignent les équipementiers à intégrer des pièces moulées en aluminium et en magnésium qui doivent néanmoins résister à des tests de corrosion sur une décennie. L'oxydation électrolytique par plasma sur le magnésium AZ91D, suivie d'un scellement au chrome trivalent, a triplé la résistance du revêtement sur des lignes pilotes, validant le passage à l'échelle commerciale. L'oxyde de chrome déposé par couche atomique sur l'aluminium AA2024 a réduit la densité de courant de corrosion de deux ordres de grandeur à seulement 50 nm d'épaisseur, permettant une couverture uniforme sur les mégacoulées par gigacoulée sans pénalité de poids. À mesure que la fonderie consolide les pièces en monolithes plus grands, la superficie en mètres carrés par véhicule augmente, accroissant le volume du marché de la finition au chrome trivalent même si les ventes unitaires de véhicules se stabilisent. Les équipementiers allemands, japonais et américains budgétisent donc des mises à niveau pluriannuelles des outillages qui associent la gigacoulée à des cellules de finition trivalente situées à l'intérieur des empreintes de fonderie.

Transition aérospatiale vers le chrome dur trivalent à haute efficacité

L'International Aerospace Environmental Group a confirmé en juin 2025 que le chrome dur trivalent n'est pas encore un substitut direct pour les surfaces d'usure critiques, mais Boeing, Henkel et MacDermid dirigent un consortium visant une substitution à 90 % d'ici 2036. Le brevet de l'alliage Cr(III)-Fe de Boeing spécifie une dureté supérieure à 1 050 Vickers et des indices d'usure Taber inférieurs à 10, le positionnant pour les charnières non critiques, les rails de siège et les fixations. Les revêtements au carbure de tungstène par projection à haute vitesse oxygaz (HVOF) peuvent surpasser l'électrodéposition d'un facteur 50 en termes de débit, mais des coûts d'équipement de 300 000 USD limitent l'adoption aux principaux centres de maintenance, réparation et révision (MRO). À long terme, les stratégies mixtes — HVOF pour les jambes de force, trivalent pour les intérieurs — signifient que chaque gallon supplémentaire de trioxyde de chrome retiré des lignes de révision des trains d'atterrissage se dirige vers le marché de la finition au chrome trivalent plutôt que vers les bains hexavalents traditionnels.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Dépenses d'investissement pour la conversion des lignes de placage Cr(VI) existantes | -0.7% | Mondial, aigu en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Résistance limitée à l'usure à haute température par rapport au chrome dur | -0.5% | Pôles aérospatiaux (Amérique du Nord, UE) | Moyen terme (2-4 ans) |

| Approvisionnement volatile et prix élevés des sels de Cr(III) de haute pureté | -0.3% | Mondial, approvisionnement depuis l'Afrique du Sud et le Kazakhstan | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Dépenses d'investissement pour la conversion des lignes de placage Cr(VI) existantes

Les budgets de conversion typiques varient de 150 000 à 500 000 USD par ligne, incluant les redresseurs, la filtration et les mises à niveau du traitement des eaux usées, et le retour sur investissement dépasse cinq ans pour les ateliers traitant moins de 1 000 pièces par an. Le consortium ADCR estime à 1,2 milliard EUR les investissements en capital pour les acteurs aérospatiaux européens afin de respecter les délais REACH, et de nombreuses PME n'ont pas accès à des financements à faible coût. Par conséquent, le marché de la finition au chrome trivalent se bifurque : les fournisseurs de rang 1 intègrent des lignes captives tandis que les petits ateliers de sous-traitance ferment ou se consolident.

Résistance limitée à l'usure à haute température par rapport au chrome dur

Les dépôts trivalents atteignent en moyenne 600 à 800 Vickers et perdent leur adhérence au-dessus de 150 °C sans le soutien de sous-couches de nickel, qui ajoutent 20 % au temps de cycle et créent un désaccord de dilatation thermique. Le carbure de tungstène HVOF réussit les tests d'usure accélérée mais exige des investissements plus élevés et des opérateurs qualifiés. Le chrome trivalent allié de Boeing propose une cuisson après placage pour dépasser 1 050 Vickers, bien que la chaleur élevée augmente le risque de fragilisation par l'hydrogène dans les aciers à haute résistance. Tant que les performances n'atteignent pas la parité, les pièces aérospatiales et hydrauliques critiques conserveront des exemptions limitées pour le Cr(VI), ralentissant un basculement complet vers le marché de la finition au chrome trivalent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la passivation progresse à mesure que les alternatives sans chrome arrivent à maturité

Le placage a représenté 42,45 % du chiffre d'affaires de 2025, porté par les garnitures décoratives et les revêtements fonctionnels anti-usure, mais la passivation connaît la croissance la plus rapide à un CAGR de 6,12 % pour la période de prévision (2026-2031), les équipementiers recherchant des procédés qui contournent les seuils de déclaration hexavalents et trivalents. Les revêtements de conversion occupent un terrain stable intermédiaire car ils servent les boîtiers en aluminium avant la peinture en poudre, mais la passivation hybride zirconium-chrome de SurTec a récemment démontré des gains d'impédance décuplés, présageant une future domination du zirconium. La taille du marché de la finition au chrome trivalent pour le placage reste importante, mais sa part devrait s'éroder à mesure que les revêtements nanocéramiques et sol-gel convergent avec les joints trivalents à basse température fonctionnant en cycles de 90 secondes, améliorant le temps de cycle sur les emboutissages automobiles à grand volume.

Les partisans du placage font valoir que le brevet de l'alliage Cr(III)-Fe de Boeing spécifie des densités de courant de 100 à 500 mA cm⁻² et vise 1 250 Vickers avec une formation minimale de macrofissures, suggérant que le chrome fonctionnel perdurera. Pendant ce temps, les fenêtres d'immersion de 30 à 90 secondes des revêtements de conversion et leurs faibles besoins en capital séduisent les usines d'électronique grand public qui doivent pivoter chaque semaine entre des châssis en aluminium, en zinc et en magnésium. Ces économies garantissent que le marché de la finition au chrome trivalent reste diversifié entre les techniques de finition plutôt que dominé par un seul procédé.

Par matériau de base : le CAGR de 6,23 % du magnésium reflète l'impératif d'allègement

L'acier et l'acier inoxydable ont fourni 34,17 % du chiffre d'affaires de 2025 car les fixations, les coques d'appareils électroménagers et les corps de vannes industrielles valorisent encore la résistance à la traction plutôt que la réduction de masse. Le CAGR de 6,23 % du magnésium durant la période de prévision (2026-2031) reflète cependant son avantage de densité de 35 % par rapport à l'aluminium et le passage à la gigacoulée de grandes pièces structurelles qui augmentent la superficie par pièce. L'oxydation électrolytique par plasma scellée au chrome trivalent sur l'AZ91D a multiplié par trois la résistance du revêtement, rendant le magnésium acceptable même sur les marchés côtiers corrosifs. La taille du marché de la finition au chrome trivalent pour l'aluminium augmente également car les films de Cr₂O₃ déposés par couche atomique à seulement 50 nm satisfont aux tests de corrosion aérospatiale sans ajouter de poids significatif.

Néanmoins, le désaccord galvanique du magnésium avec les fixations en acier impose des joints d'isolation ou des revêtements duplex, ajoutant des coûts d'assemblage supplémentaires. L'acier conserve une croissance de niche dans les composants à forte usure car les superpositions chrome-cuivre par décharge électrique atteignent une dureté de 1 230 Vickers, prolongeant la durée de vie des tiges de vérins hydrauliques. Ces courants croisés maintiennent le marché de la finition au chrome trivalent équilibré entre plusieurs métaux de base.

Par secteur d'utilisation finale : le CAGR de 6,16 % de l'automobile dépasse le marché global

L'automobile a consommé 27,36 % du chiffre d'affaires de 2025 et devrait croître de 6,16 % annuellement entre 2026 et 2031, plus rapidement que le marché global de la finition au chrome trivalent. Chaque VE contient 20 à 30 connecteurs en cuivre, et les garanties de batterie de 10 ans ont relevé les objectifs de résistance à la brume saline à 96-120 heures, ancrant la demande de passivation conforme à la directive RoHS. L'aérospatiale représente des tonnages plus faibles mais une valeur plus élevée par centimètre carré, et l'extension d'autorisation de 12 ans du consortium ADCR signifie que le double approvisionnement persistera : trivalent pour les intérieurs, HVOF pour les jambes de force.

Les appareils électroménagers et l'électronique ralentissent car les couleurs PVD correspondent à l'esthétique du chrome sans effluents liquides, réduisant leur part du marché de la finition au chrome trivalent. La machinerie industrielle est à la traîne en raison des ralentissements macroéconomiques, mais les dispositifs médicaux adoptent le chrome conforme à la norme ISO 10993 d'Armoloy, commandant des primes de prix de 30 %. Collectivement, ces tendances garantissent que l'automobile reste le moteur de croissance tandis que l'aérospatiale préserve les marges premium.

Analyse géographique

L'Asie-Pacifique a détenu 41,22 % du chiffre d'affaires 2025 du marché de la finition au chrome trivalent, les 12 millions de VE de la Chine ancrant la demande de passivation des connecteurs et les segments d'ingénierie de précision japonais se standardisant sur le trivalent pour satisfaire les clients européens. La Corée du Sud protège ses cadres de connexion de semi-conducteurs avec des revêtements trivalents malgré l'omission du financement des infrastructures de placage par le CHIPS Act. Les économies de l'ASEAN bénéficient de la relocalisation « Chine plus un », ajoutant des lignes trivalentes en construction neuve au Vietnam et en Thaïlande.

La part de marché de l'Amérique du Nord est dominée par l'aérospatiale américaine et les pièces automobiles mexicaines délocalisées à proximité. La réglementation ATCM de Californie oblige les ateliers de la côte ouest à passer au chrome décoratif d'ici 2027 et au chrome dur d'ici 2039, propulsant les investissements régionaux dans des cellules trivalentes en circuit fermé. Le placage des échangeurs de chaleur en aluminium au Canada progresse à mesure que les équipementiers poussent l'allègement.

L'Europe fait face à la fenêtre de transition la plus serrée : le délai de 18 mois de l'ECHA à partir de 2027 converge avec le seuil de 0,1 % de Cr(VI) du règlement sur les véhicules en fin de vie, augmentant les coûts de traçabilité. Les équipementiers allemands qui pilotent la gigacoulée ont besoin de lignes trivalentes internes, tandis que l'estimation de dépenses d'investissement de 1,2 milliard EUR du groupe ADCR souligne la pression financière sur les plus petits plaqueurs aérospatiaux.

L'Amérique du Sud et le Moyen-Orient et l'Afrique détiennent ensemble la plus faible part de marché, mais ce dernier devrait croître au CAGR le plus rapide de 6,31 % jusqu'en 2031. La Vision 2030 de l'Arabie saoudite finance le placage captif pour la défense et la construction, tandis que les réserves de chromite d'Afrique du Sud ancrent l'approvisionnement mondial en sels de Cr(III) malgré les perturbations sociales qui se répercutent sur le marché de la finition au chrome trivalent dans le monde entier.

Paysage concurrentiel

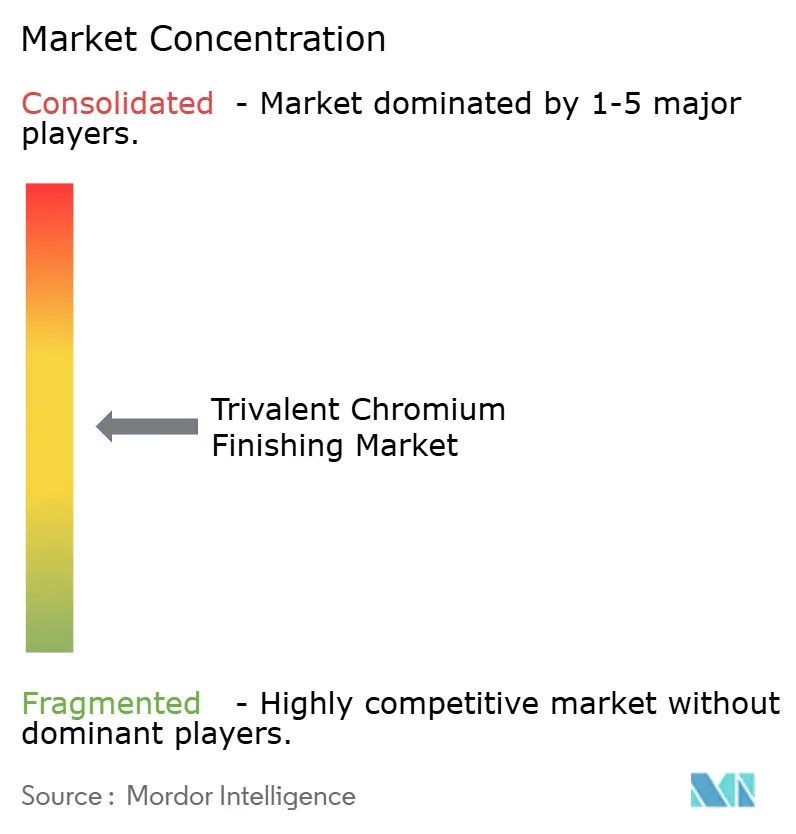

Le marché de la finition au chrome trivalent est modérément fragmenté. Les grands donneurs d'ordre aérospatiaux brevetent des placages d'alliages trivalents en interne pour se prémunir contre les risques d'approvisionnement, intégrant un savoir-faire captif. Les ateliers de sous-traitance indépendants sans capital pour les modules d'électroextraction font face à une sortie ou à une consolidation, tandis que les acteurs intégrés verticalement — Tesla, BYD, Volkswagen — installent des cellules trivalentes sur site pour internaliser la finition et garantir la qualité. Les lignes à zéro rejet liquide qui récupèrent 90 à 95 % du chrome réduisent le coût des matières premières jusqu'à 25 %, offrant un coussin de marge lorsque les prix des sels fluctuent.

Leaders du secteur de la finition au chrome trivalent

Atotech

MacDermid Enthone

SurTec Group

Nihon Parkerizing Co., Ltd.

Columbia Chemical

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Quaker Houghton a annoncé l'acquisition de Dipsol Chemicals Co., Ltd. pour environ 153 millions USD, élargissant son portefeuille de solutions avancées dans les produits chimiques de placage pour les applications automobiles et industrielles. La transaction renforce la position de Quaker Houghton sur le marché asiatique et ajoute des technologies spécialisées de chrome trivalent à son portefeuille de produits.

- Février 2025 : Integer Holdings a acquis Precision Coating, un fournisseur de services d'amélioration de la fonctionnalité de surface pour les dispositifs médicaux, renforçant ses capacités dans les traitements de surface spécialisés, y compris les applications de chrome trivalent pour les implants et les instruments chirurgicaux.

Portée du rapport mondial sur le marché de la finition au chrome trivalent

La finition au chrome trivalent (Cr3+) est une alternative écologique et non cancérigène au chrome hexavalent, offrant une résistance supérieure à la corrosion, une meilleure couverture de placage et une esthétique similaire, souvent utilisée dans les applications automobiles, décoratives et fonctionnelles.

Le marché de la finition au chrome trivalent est segmenté par type, matériau de base, secteur d'utilisation finale et géographie. Par type, le marché est segmenté en placage, revêtements de conversion, passivation et autres types de finition (anodisation, électrocoloration, et autres). Par matériau de base, le marché est segmenté en acier et acier inoxydable, aluminium et alliages, zinc et alliages, magnésium et autres métaux (cuivre, nickel, et autres). Par secteur d'utilisation finale, le marché est segmenté en automobile, aérospatiale et aviation, appareils électroménagers et électronique, construction, machinerie et équipements lourds, biens de consommation et autres secteurs d'utilisation finale (médical, défense, et autres). Le rapport couvre également la taille du marché et les prévisions pour la finition au chrome trivalent dans 17 pays à travers les principales régions. Les tailles et prévisions du marché sont fournies en termes de valeur (USD).

| Placage |

| Revêtements de conversion |

| Passivation |

| Autres types de finition (anodisation, électrocoloration, etc.) |

| Acier et acier inoxydable |

| Aluminium et alliages |

| Zinc et alliages |

| Magnésium |

| Autres métaux (cuivre, nickel, etc.) |

| Automobile |

| Aérospatiale et aviation |

| Appareils électroménagers et électronique |

| Construction |

| Machinerie et équipements lourds |

| Biens de consommation |

| Autres secteurs d'utilisation finale (médical, défense, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Pays nordiques | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Placage | |

| Revêtements de conversion | ||

| Passivation | ||

| Autres types de finition (anodisation, électrocoloration, etc.) | ||

| Par matériau de base | Acier et acier inoxydable | |

| Aluminium et alliages | ||

| Zinc et alliages | ||

| Magnésium | ||

| Autres métaux (cuivre, nickel, etc.) | ||

| Par secteur d'utilisation finale | Automobile | |

| Aérospatiale et aviation | ||

| Appareils électroménagers et électronique | ||

| Construction | ||

| Machinerie et équipements lourds | ||

| Biens de consommation | ||

| Autres secteurs d'utilisation finale (médical, défense, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Pays nordiques | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché de la finition au chrome trivalent ?

La taille du marché de la finition au chrome trivalent était évaluée à 447,65 millions USD en 2025 et devrait croître de 469,85 millions USD en 2026 pour atteindre 605,22 millions USD d'ici 2031, à un CAGR de 5,19 % durant la période de prévision (2026-2031).

Quel est le CAGR prévu pour les procédés de chrome trivalent ?

Le marché devrait croître à un CAGR de 5,19 % entre 2026 et 2031.

Quel segment d'utilisation finale devrait connaître la croissance la plus rapide jusqu'en 2031 ?

L'automobile est en tête avec un CAGR de 6,16 % en raison de la demande liée aux connecteurs de VE et à l'allègement.

Pourquoi l'Asie-Pacifique est-elle dominante en termes de part de marché ?

La production de 12 millions de VE en Chine et la fabrication électronique généralisée confèrent à l'Asie-Pacifique 41,22 % du chiffre d'affaires de 2025.

Dernière mise à jour de la page le: