Taille et Part du Marché des Compacteurs de Déchets de Cabine d'Aéronef

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

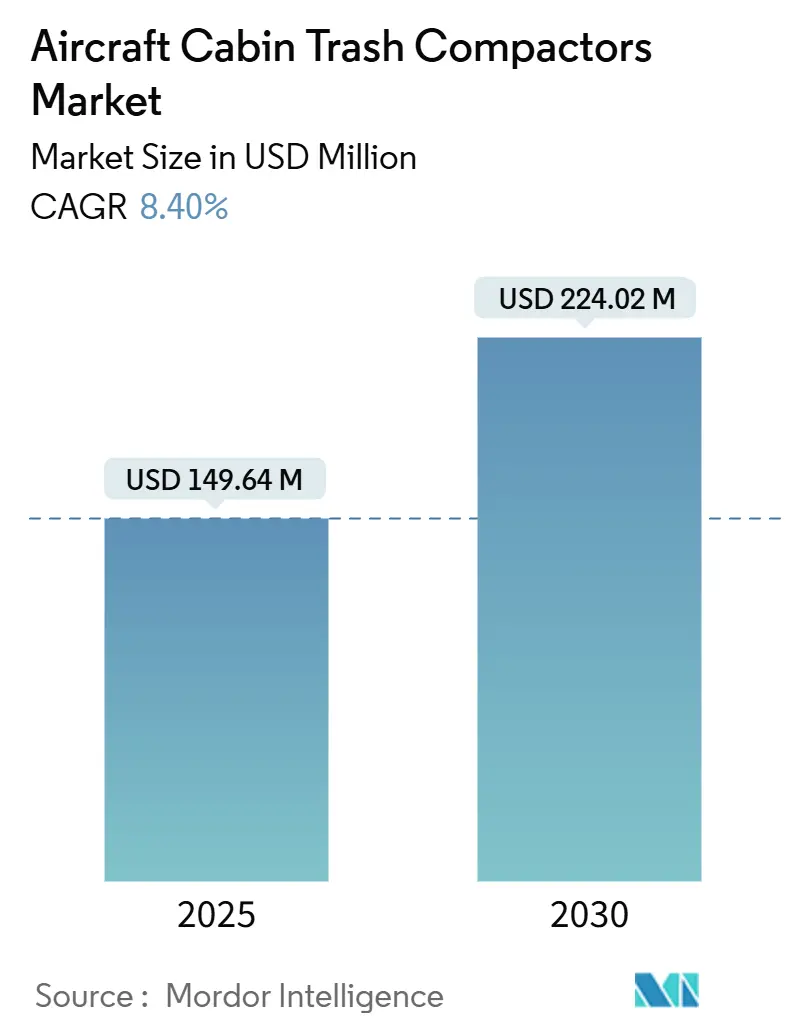

| Taille du Marché (2025) | 149.64 Millions de dollars américains |

| Taille du Marché (2030) | 224.02 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 8.40% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Compacteurs de Déchets de Cabine d'Aéronef par Mordor Intelligence

La taille du marché des compacteurs de déchets de cabine d'aéronef est de 149,64 millions USD en 2025 et devrait atteindre 224,02 millions USD d'ici 2030, enregistrant un CAGR de 8,40 %. Les compagnies aériennes continuent d'intégrer la compaction des déchets dans leurs programmes de modernisation de cabine, car ces systèmes permettent d'économiser de l'espace, de réduire les temps d'escale et de soutenir les engagements en matière de développement durable. L'activité de rétrofit prend de l'élan alors que les transporteurs retardent les livraisons de nouveaux appareils, mais les cabines doivent néanmoins être alignées sur des réglementations environnementales plus strictes. Les fournisseurs qui démontrent des réductions mesurables de la consommation de carburant grâce à des conceptions plus légères et économes en énergie sont privilégiés, notamment sur les routes monocouloir à haute fréquence. Le renouvellement des flottes motivé par des considérations géopolitiques en Amérique du Nord et la rapide expansion des compagnies à bas coûts en Asie-Pacifique maintiennent les carnets de commandes à un niveau sain, tandis que le durcissement des règles de certification pousse les fabricants vers des plateformes modulaires qui simplifient les approbations multi-agences. La concurrence se concentre donc sur les capacités d'intégration plutôt que sur le prix unitaire, les capteurs intelligents et l'analyse prédictive transformant la gestion des déchets en un nœud supplémentaire dans les écosystèmes de cabine connectée.

Principaux Enseignements du Rapport

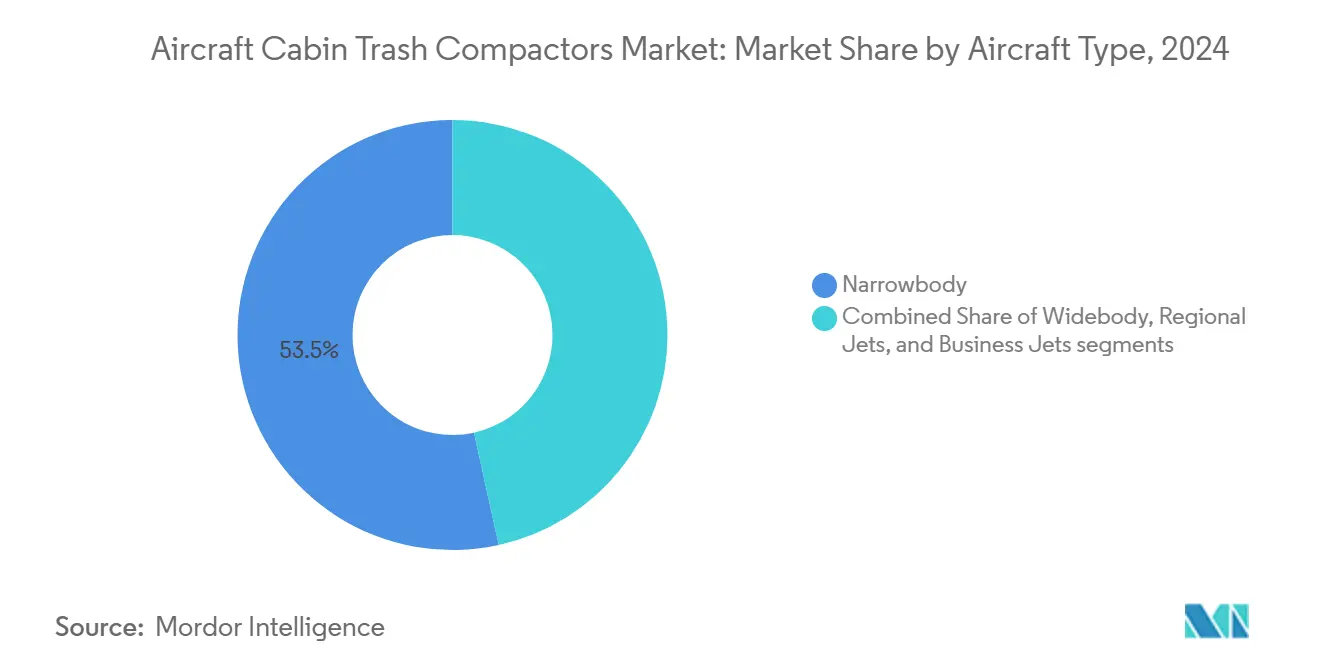

- Par type d'aéronef, les aéronefs monocouloir ont dominé avec 53,45 % de la part du marché des compacteurs de déchets de cabine d'aéronef en 2024, tandis que les jets régionaux ont enregistré le CAGR le plus élevé de 9,53 % jusqu'en 2030.

- Par emplacement d'installation, les systèmes d'office ont représenté une part de 56,24 % de la taille du marché des compacteurs de déchets de cabine d'aéronef en 2024 et devraient se développer à un CAGR de 8,92 % jusqu'en 2030.

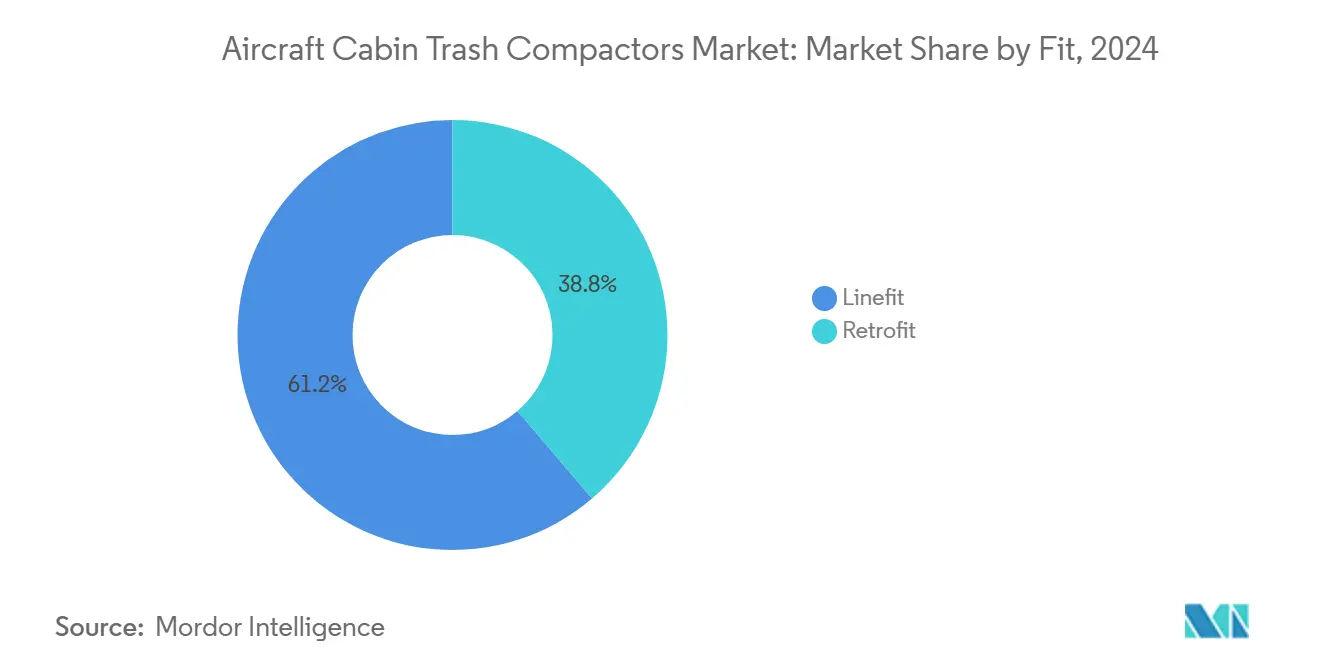

- Par type de montage, les installations en montage en ligne ont représenté 61,24 % de la taille du marché des compacteurs de déchets de cabine d'aéronef en 2024, tandis que les applications de rétrofit ont affiché le CAGR le plus élevé de 9,47 % jusqu'en 2030.

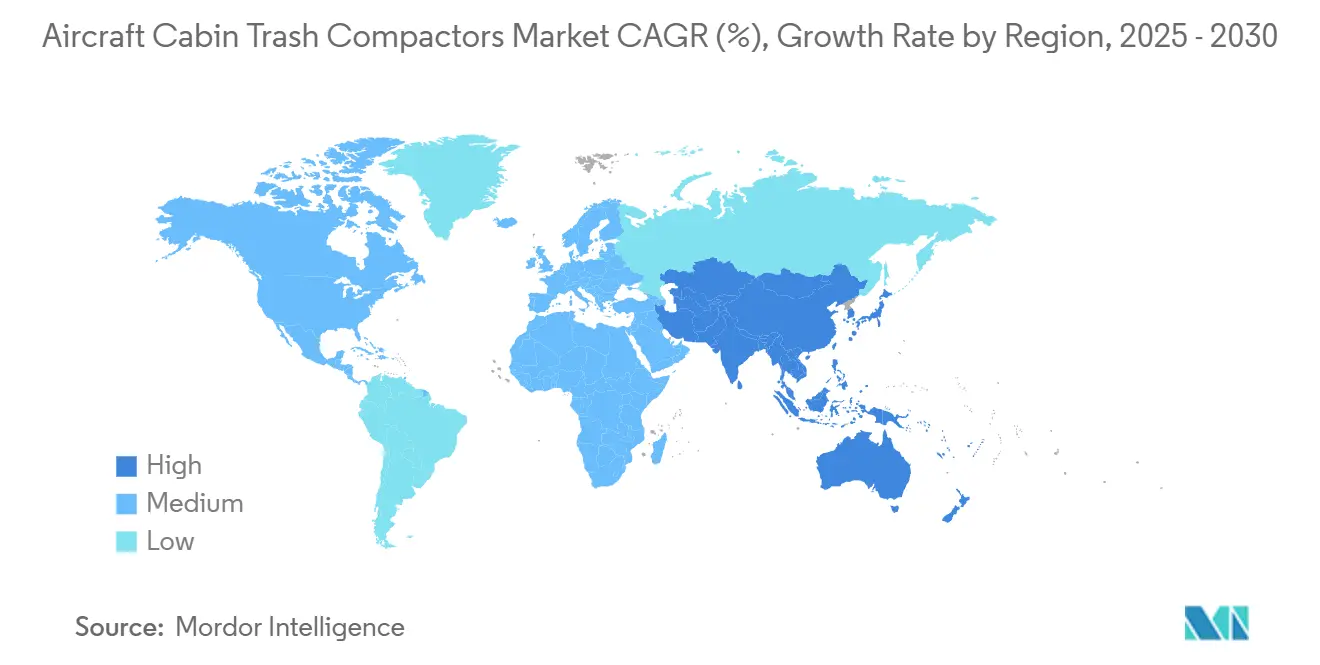

- Par géographie, l'Amérique du Nord a détenu 32,67 % de la part du marché des compacteurs de déchets de cabine d'aéronef en 2024, tandis que l'Asie-Pacifique progresse à un CAGR de 8,90 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Compacteurs de Déchets de Cabine d'Aéronef

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Accélération de la croissance mondiale du trafic aérien de passagers et expansion des flottes | +1.5% | Mondial ; le plus élevé en Asie-Pacifique et au Moyen-Orient | Moyen terme (2 – 4 ans) |

| Accent croissant sur la durabilité en vol et la réduction des déchets | +1.3% | Amérique du Nord et UE en tête ; expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement des réglementations internationales de l'aviation sur la gestion des déchets en cabine | +1.2% | Mondial, avec les précédents de l'EASA et de la FAA | Court terme (≤ 2 ans) |

| Demande accrue de rétrofit pour la gestion des déchets dans les flottes monocouloir | +1.1% | Amérique du Nord et UE en tête ; marchés émergents ensuite | Moyen terme (2 – 4 ans) |

| Adoption de technologies de compaction légères et économes en énergie | +0.9% | Mondial ; adoption précoce par les transporteurs premium | Moyen terme (2 – 4 ans) |

| Intégration de systèmes de gestion intelligente des déchets pour une efficacité opérationnelle accrue | +0.8% | Amérique du Nord et UE en premier ; Asie-Pacifique ensuite | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération de la Croissance Mondiale du Trafic Aérien de Passagers et Expansion des Flottes

Les constructeurs de cellules prévoient plus de 44 000 livraisons d'aéronefs au cours des deux prochaines décennies, maintenant le marché des compacteurs de déchets de cabine d'aéronef sur une trajectoire d'expansion régulière. Les transporteurs qui ouvrent de nouvelles liaisons entre villes secondaires s'appuient sur une gestion efficace des déchets en cabine lorsque le soutien au sol est limité, faisant des compacteurs un équipement standard même sur les jets régionaux de 100 sièges. Des taux de remplissage plus élevés sur les services long-courriers intensifient les volumes de déchets, de sorte que les compagnies aériennes installent plusieurs unités pour éviter les goulets d'étranglement de stockage en cours de vol. Les opérateurs de vols court-courriers fréquents considèrent la compaction comme un moyen d'accélérer les rotations, car moins de sacs de déchets doivent être déchargés, réduisant ainsi le risque de retards au départ. Ces gains opérationnels renforcent les décisions d'achat malgré les pressions persistantes sur les coûts d'investissement.

Accent Croissant sur la Durabilité en Vol et la Réduction des Déchets

Les compagnies aériennes ont généré 6,7 millions de tonnes de déchets en cabine en 2024, et les conseils d'administration lient désormais la minimisation des déchets aux objectifs ESG de l'entreprise. Les compacteurs d'office réduisent le nombre de sacs et aident les transporteurs à séparer les aliments, les plastiques et les liquides pour une élimination appropriée dans le cadre du Plan d'action pour l'économie circulaire de l'UE, renforçant ainsi la crédibilité de la conformité auprès des régulateurs. Le programme de suivi intelligent des déchets de Lufthansa a montré des réductions de volume mesurables après l'introduction d'unités équipées de capteurs qui guident l'équipage sur le moment optimal de compression.[1]Lufthansa Group, "Gestion des Déchets et Développement Durable," lufthansagroup.com Ces résultats établissent des références concurrentielles, incitant les compagnies aériennes homologues à procéder à des mises à niveau de compaction. La perception des passagers est également importante ; les mesures de durabilité visibles influencent de plus en plus la fidélité des voyageurs sur les routes à fort rendement.

Renforcement des Réglementations Internationales de l'Aviation sur la Gestion des Déchets en Cabine

Le Comité de protection de l'environnement en aviation de l'OACI élabore de nouvelles directives sur les déchets en cabine qui font explicitement référence à la compaction à bord comme méthode de bonne pratique.[2] Organisation de l'Aviation Civile Internationale, "Protection de l'Environnement," icao.int L'EASA a émis des recommandations sur la ségrégation en cabine, et les mises à jour de sécurité incendie de la FAA favorisent les unités autonomes avec suppression intégrée. Les besoins de conformité poussent les compagnies aériennes à spécifier des équipements certifiés lors des rénovations de cabine, réduisant les listes de fournisseurs aux entreprises disposant de portefeuilles réglementaires solides. Les fabricants de plus petite taille recherchent des partenariats avec des intégrateurs établis pour partager les coûts de documentation, façonnant une structure d'approvisionnement à plusieurs niveaux au sein du marché des compacteurs de déchets de cabine d'aéronef.

Demande Accrue de Rétrofit pour la Gestion des Déchets dans les Flottes Monocouloir

Les programmes de rétrofit tels que la rénovation de cabine d'Air India d'une valeur de 400 millions USD illustrent la manière dont les transporteurs prolongent la durée de vie des actifs tout en portant les intérieurs aux normes de durabilité modernes.[3]Air India, "Programme de Modernisation de la Flotte," airindia.in Les voies de certification de type supplémentaire sont plus rapides que les approbations de montage en ligne, de sorte que les compagnies aériennes peuvent ajouter des compacteurs lors des visites C programmées sans long temps d'immobilisation au sol. Les opérateurs de flottes mixtes apprécient les kits de rétrofit qui standardisent la gestion des déchets entre les types d'aéronefs, améliorant la familiarité de l'équipage et simplifiant les stocks de pièces de rechange. Ce boom du rétrofit augmente les revenus du marché secondaire pour les fournisseurs et les MRO, élargissant le marché des compacteurs de déchets de cabine d'aéronef au-delà des cycles de production des équipementiers.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de certification et de conformité pour les fournisseurs d'équipements de cabine | −0.7% | Mondial ; impact le plus élevé dans les marchés émergents | Court terme (≤ 2 ans) |

| Disponibilité limitée d'espace dans les zones d'office et de lavabo des aéronefs | −0.6% | Mondial ; aigu sur les aéronefs monocouloir | Moyen terme (2 – 4 ans) |

| Priorisation des dépenses d'investissement vers les systèmes de cabine générateurs de revenus | −0.5% | Mondial ; plus prononcé parmi les compagnies à bas coûts | Moyen terme (2 – 4 ans) |

| Défis opérationnels liés au tri et à la ségrégation des déchets à bord | −0.4% | Mondial ; la formation des équipages varie selon les régions | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts Élevés de Certification et de Conformité pour les Fournisseurs d'Équipements de Cabine

Un dossier d'approbation AS9100 peut dépasser 2 millions USD par type d'aéronef, et les fournisseurs doivent faire face à des régimes d'essais parallèles de la FAA et de l'EASA qui allongent les délais des programmes. La hausse des frais réglementaires européens alourdit le fardeau, excluant les petits innovateurs des appels d'offres. Pour rester viables, les entreprises de niche s'associent souvent à de grands intégrateurs de cabine pour des certifications conjointes, échangeant une partie de leur marge contre un accès au marché. Cette réalité des coûts concentre les parts parmi les acteurs établis et modère la croissance réalisable par les nouveaux entrants sur le marché des compacteurs de déchets de cabine d'aéronef.

Disponibilité Limitée d'Espace dans les Zones d'Office et de Lavabo des Aéronefs

Les offices jonglent avec les fours, les réfrigérateurs et le rangement des chariots, laissant un espace minimal pour du matériel supplémentaire. Les concepteurs doivent peser la compaction des déchets par rapport aux équipements générateurs de revenus annexes tels que les mini-bars de sièges premium sur les configurations monocouloir densifiées. Les fournisseurs répondent avec des empreintes modulaires et des unités sous-comptoir, mais les tensions liées à l'espace persistent, notamment sur les configurations à pas de 30 pouces standard chez les compagnies à bas coûts. Cette contrainte tempère les taux de pénétration par unité et par aéronef malgré la pression réglementaire croissante.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Aéronef : Les Jets Régionaux Stimulent l'Innovation en Matière de Compacteurs

Les jets régionaux ont contribué à un CAGR de 9,53 % sur le marché des compacteurs de déchets de cabine d'aéronef entre 2025 et 2030, même si les aéronefs monocouloir détenaient une part de 53,45 % en 2024. Les grandes plateformes régionales de 100 à 150 sièges exploitent désormais des routes principales autrefois dominées par les jets de ligne principale, de sorte que les opérateurs exigent la même sophistication en matière de gestion des déchets que celle que l'on trouve sur les monocouloirs. Les programmes monocouloir sous-tendent toujours les livraisons en volume, et leur forte utilisation quotidienne amplifie les avantages économiques de la compaction à bord.

Les configurations de cabine des jets régionaux imposent des contraintes volumétriques plus strictes, incitant les fournisseurs à développer des compresseurs plus légers à orientation verticale qui se glissent à côté des chariots de service sans bloquer le flux de travail. Certains opérateurs installent des unités à double chambre pour séparer les plastiques recyclables des résidus de restauration, soutenant les mandats nationaux de recyclage sur des marchés tels que le Japon et la Corée du Sud. Les installations sur gros-porteurs restent concentrées dans les zones d'office premium où les échanges fréquents de chariots justifient des compacteurs de plus grande capacité. Les jets d'affaires représentent une niche qui valorise les constructions ultra-légères, et des prototypes avec des revêtements en fibre de carbone ont permis d'économiser plusieurs kilogrammes par rapport aux boîtiers en aluminium traditionnels, séduisant les sociétés de charter à la recherche d'extensions de rayon d'action.

Par Emplacement d'Installation : Les Systèmes d'Office Dominent la Croissance

Les unités montées en office ont capturé 56,24 % de la part du marché des compacteurs de déchets de cabine d'aéronef en 2024 et devraient croître de 8,92 % par an jusqu'en 2030. Leur domination découle du rôle de l'office comme principal point d'origine des déchets solides. Les compresseurs haute capacité intégrés dans les colonnes de service peuvent traiter les déchets mixtes des deux allées, réduisant les déplacements de l'équipage et permettant plus de temps pour les ventes annexes.

Les variantes sur chariot offrent une flexibilité plug-and-play pour les transporteurs effectuant un mélange de rotations long et court-courriers. Les compagnies aériennes les redéploient de manière saisonnière, plaçant les unités sur les vols plus longs où l'accumulation de déchets augmente. Les compacteurs spécifiques aux lavabos traitent les serviettes en papier et les produits d'hygiène ; cependant, les volumes plus faibles préviennent les problèmes d'odeurs à bord qui affectent les scores d'expérience client. Les concepteurs intègrent désormais des filtres HEPA et des cartouches de neutralisation des odeurs pour répondre aux prochaines directives de santé et de sécurité, élargissant l'attrait fonctionnel des unités de lavabo au sein du marché des compacteurs de déchets de cabine d'aéronef.

Par Type de Montage : Le Segment Rétrofit Accélère l'Expansion du Marché

Les options de montage en ligne ont conservé une part de 61,24 % du marché des compacteurs de déchets de cabine d'aéronef en 2024, reflétant la préférence des équipementiers pour des offices entièrement intégrés lors de l'assemblage final. Cependant, la demande de rétrofit progresse à un CAGR de 9,47 % alors que les compagnies aériennes convertissent les cabines vieillissantes pour les aligner sur les normes des nouvelles constructions. Le canal de rétrofit bénéficie aux MRO indépendants qui associent les mises à niveau des compacteurs de déchets à des programmes de reconfiguration des sièges, de connectivité ou d'éclairage LED, minimisant les temps d'immobilisation lors des visites lourdes.

Les kits de rétrofit prêts pour les systèmes intelligents comprennent des rails de montage universels, des faisceaux de câblage à déconnexion rapide et des panneaux de commande numériques compatibles avec plusieurs configurations d'office. Une telle modularité réduit les heures d'installation, permettant des rotations nocturnes sur les monocouloirs hébergés dans des stations extérieures. Le montage en ligne conserve un avantage d'intégration, permettant un acheminement complet du faisceau derrière les parois latérales et une connexion directe aux bus de données de l'aéronef pour la surveillance. Les équipementiers présentent donc la fonctionnalité de compaction lors des campagnes de nouveaux programmes, garantissant que les taux d'attachement de base restent robustes jusqu'en 2030.

Analyse Géographique

L'Amérique du Nord a dominé le marché des compacteurs de déchets de cabine d'aéronef avec une part de revenus de 32,67 % en 2024, portée par le renouvellement des flottes et les mandats de déchets au niveau des États qui pénalisent la mise en décharge des déchets mixtes. Les grands transporteurs comme Delta procèdent au rétrofit de l'ensemble de leurs flottes de B737-900ER avec des colonnes de gestion des déchets intégrées pour atteindre leurs objectifs de réduction des émissions de carbone. Les directives de la FAA sur la suppression des incendies offrent une voie d'approbation mature qui raccourcit le délai de mise en service. Un écosystème MRO bien développé signifie que les compagnies aériennes peuvent planifier les installations lors des maintenances ordinaires, évitant ainsi des jours d'immobilisation supplémentaires.

L'Asie-Pacifique affiche le CAGR le plus rapide de 8,90 %, propulsée par l'expansion des compagnies à bas coûts et les lacunes des infrastructures aéroportuaires qui rendent la réduction des déchets en cabine essentielle. La Chine prévoit de doubler sa flotte à 9 740 aéronefs d'ici 2043, et chaque nouvelle livraison offre une opportunité pour des compacteurs installés en usine. Les règles de durabilité soutenues par le gouvernement au Japon et en Australie encouragent davantage l'adoption, tandis que le boom du rétrofit en Inde souligne la proposition de valeur là où les livraisons de nouveaux équipements font face à des arriérés de crédit-bail. Les fournisseurs qui localisent leur production bénéficient de programmes de compensation et d'une exposition réduite aux droits de douane, renforçant leur positionnement dans cette région du marché des compacteurs de déchets de cabine d'aéronef.

L'Europe maintient un élan régulier alors que les transporteurs historiques modernisent leurs offices dans le cadre du Plan d'action pour l'économie circulaire de l'UE. La structure de certification prévisible de l'EASA encourage un engagement précoce avec les autorités, et les alliances aériennes transfrontalières favorisent des normes d'équipement harmonisées. Les opérateurs du Moyen-Orient spécifient de plus en plus des compacteurs légers sur les gros-porteurs long-courriers pour soutenir les rotations sans escale où l'élimination des déchets au sol est moins fréquente. L'Afrique représente une niche émergente desservie principalement par des rétrofits d'aéronefs donnés.

Paysage Concurrentiel

Le marché des compacteurs de déchets de cabine d'aéronef présente une concentration modérée, Safran, Collins Aerospace (RTX Corporation) et Iacobucci HF AEROSPACE S.p.A. ancrant collectivement une part de revenus substantielle mais non dominante. Ces acteurs établis capitalisent sur de larges bibliothèques de certification et des relations de longue date avec les compagnies aériennes, leur permettant de regrouper les systèmes de gestion des déchets avec des packages d'office plus importants. La différenciation technologique plutôt que la concurrence par les prix définit les résultats des appels d'offres ; les transporteurs classent les capteurs, la connectivité et les économies de poids avant le coût initial.

Collins Aerospace étend sa suite Galley.ai pour inclure la prévision du volume de déchets synchronisée avec les systèmes de restauration, offrant des gains de temps tangibles lors des rotations. Safran se concentre sur des constructions modulaires en fibre de carbone qui ramènent le poids unitaire à un chiffre en kilogrammes, tandis qu'Iacobucci met l'accent sur des boîtes de vitesses à faible bruit adaptées à la proximité des cabines premium.

Les nouveaux entrants s'adressent généralement à des besoins spécialisés tels que les unités exclusivement pour lavabos ou les montages rapides sur chariot, se taillant une place autour des acteurs établis. Pourtant, les obstacles de certification AS9100 et multi-agences élèvent la barre du capital, ce qui explique le renouvellement régulier mais non explosif des fournisseurs. L'intégration en aval dans les plateformes d'analyse de données marque la prochaine frontière concurrentielle, transformant les compacteurs de déchets de matériel passif en nœuds de données actifs au sein de la cabine numérique.

Leaders du Secteur des Compacteurs de Déchets de Cabine d'Aéronef

Safran

AVIC INTERNATIONAL HANGZHOU CO., LTD.

Collins Aerospace (RTX Corporation)

Iacobucci HF AEROSPACE S.p.A.

Hong Kong Aircraft Engineering Company Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Nikkiso Co., Ltd. a commencé à livrer des pièces de compacteurs de déchets à Safran Cabin, un grand fabricant d'intérieurs d'aéronefs.

- Avril 2025 : Airbus et Thai Airways International (THAI) ont signé une Lettre d'Intention pour rétrofiter la flotte A350 de la compagnie aérienne. Les améliorations comprennent de nouveaux lavabos, offices, fours, réfrigérateurs, refroidisseurs, distributeurs de boissons, compacteurs de déchets et fenêtres à assombrissement électronique pour améliorer le confort des passagers et l'efficacité opérationnelle.

Portée du Rapport Mondial sur le Marché des Compacteurs de Déchets de Cabine d'Aéronef

| Monocouloir |

| Gros-porteur |

| Jets Régionaux |

| Jets d'Affaires |

| Office |

| Chariot |

| Lavabo |

| Montage en Ligne |

| Rétrofit |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Royaume-Uni | |

| France | ||

| Allemagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis |

| Arabie Saoudite | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Reste de l'Afrique | ||

| Par Type d'Aéronef | Monocouloir | ||

| Gros-porteur | |||

| Jets Régionaux | |||

| Jets d'Affaires | |||

| Par Emplacement d'Installation | Office | ||

| Chariot | |||

| Lavabo | |||

| Par Type de Montage | Montage en Ligne | ||

| Rétrofit | |||

| Par Région | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Europe | Royaume-Uni | ||

| France | |||

| Allemagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Reste de l'Asie-Pacifique | |||

| Amérique du Sud | Brésil | ||

| Reste de l'Amérique du Sud | |||

| Moyen-Orient et Afrique | Moyen-Orient | Émirats Arabes Unis | |

| Arabie Saoudite | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché des compacteurs de déchets de cabine d'aéronef en 2025 ?

Le marché est évalué à 149,64 millions USD, avec un CAGR prévu de 8,40 % jusqu'en 2030.

Quel segment d'aéronef offre la croissance la plus rapide pour les compacteurs de déchets ?

Les jets régionaux se développent le plus rapidement, avec un CAGR de 9,53 % jusqu'en 2030 en raison des ajouts rapides de flottes.

Quelle région devrait afficher la plus forte croissance future ?

L'Asie-Pacifique est en tête avec un CAGR de 8,90 % grâce à l'expansion des compagnies à bas coûts et aux importants carnets de commandes.

Pourquoi les compagnies aériennes investissent-elles dans des installations de rétrofit maintenant ?

Les rétrofits permettent aux transporteurs de moderniser la gestion des déchets sans acheter de nouveaux aéronefs, alignant les flottes sur des règles de durabilité plus strictes et évitant les longues files d'attente de livraison.

Quelles tendances technologiques façonnent les nouvelles conceptions de compacteurs ?

Les boîtiers composites légers, les moteurs économes en énergie et les capteurs IoT permettant la maintenance prédictive et l'analyse des déchets stimulent l'innovation actuelle.

Dernière mise à jour de la page le: