Taille et part de marché des sacs et sachets en plastique des Amériques

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

| Taux de croissance | 1.16% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des sacs et sachets en plastique des Amériques par Mordor Intelligence

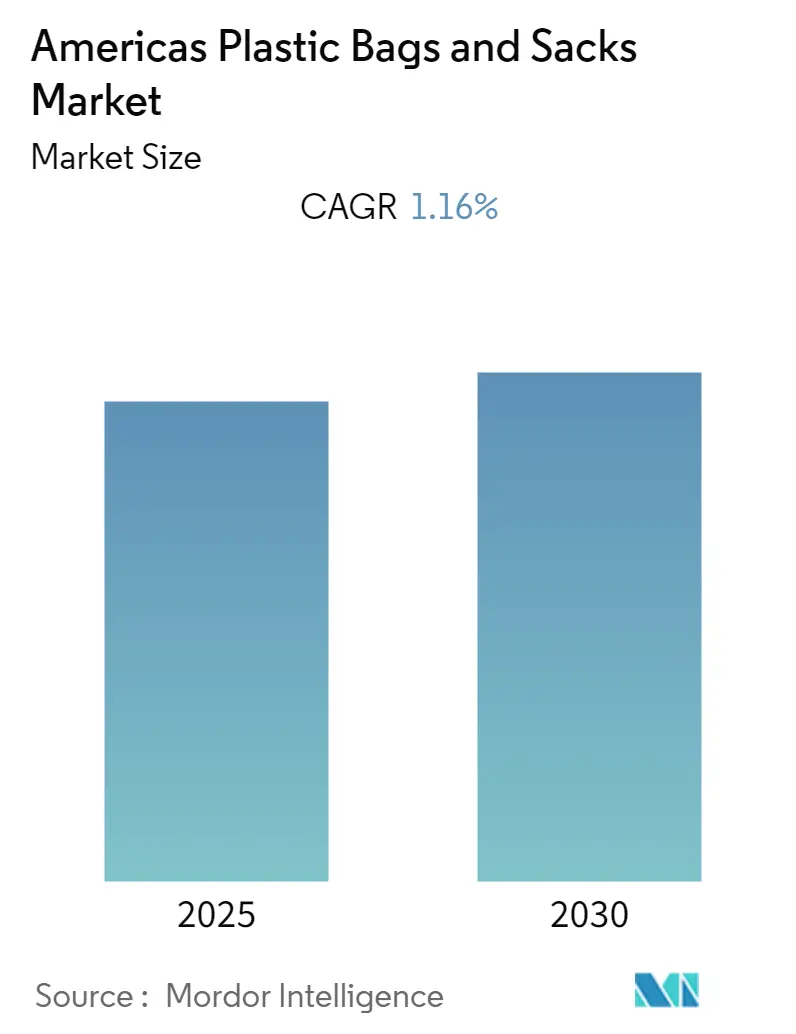

Le marché des sacs et sachets en plastique des Amériques devrait enregistrer un CAGR de 1,16 % pendant la période de prévision.

L'industrie des sacs et sachets en plastique des Amériques connaît une transformation significative, portée par des préoccupations environnementales croissantes et des pressions réglementaires. Selon le Centre pour la diversité biologique, les Américains consomment environ 100 milliards de sacs en plastique par an, nécessitant environ 12 millions de barils de pétrole pour leur fabrication. Cette consommation substantielle a conduit à des réglementations strictes dans toute la région, avec 16 États ayant désormais adopté des législations à l'échelle de l'État ciblant spécifiquement les déchets d'emballage, en particulier les plastiques à usage unique. Le paysage réglementaire continue d'évoluer, comme en témoignent des développements récents tels que l'initiative de la Chambre des représentants du Colorado visant à interdire les sacs de courses en plastique et les contenants alimentaires en polystyrène expansé dans tout l'État par le biais du projet de loi HB1162.

Le secteur de la vente au détail connaît un changement fondamental dans les pratiques d'emballage en plastique, porté par l'évolution des préférences des consommateurs et les engagements des entreprises en matière de durabilité. Les grands détaillants recherchent activement des alternatives aux sacs de courses en plastique traditionnels, démontrant leur engagement par des investissements significatifs dans des solutions durables. Un exemple notable est la collaboration entre les géants de la distribution Walmart, Target, CVS Health, The Kroger Co. et Walgreens au sein du « Consortium pour réinventer le sac de commerce de détail », s'engageant collectivement à verser plus de 15 millions USD pour explorer des alternatives innovantes aux sacs de courses en plastique à usage unique.

L'industrie connaît une transition notable vers les sacs en plastique biodégradables et les solutions d'emballage durables, les fabricants se concentrant de plus en plus sur le développement d'alternatives respectueuses de l'environnement. Ce changement est particulièrement visible dans l'adoption croissante de sacs en plastique biosourcés de substitution, commercialisés comme alternatives à base de canne à sucre et offrant une empreinte carbone plus faible par rapport aux sacs en plastique conventionnels à base de combustibles fossiles. Cette tendance est en outre soutenue par l'Alliance américaine des sacs en plastique recyclables (ARPBA), dont les membres se sont engagés à atteindre un taux de réutilisation ou de recyclage de 95 % pour les sacs en plastique commerciaux d'ici 2025.

Le marché connaît des changements significatifs dans le comportement des consommateurs et les opérations de vente au détail, notamment dans le secteur des supermarchés. L'avènement de la culture des supermarchés a fondamentalement modifié les habitudes d'achat, tandis que la dépendance croissante des consommateurs aux aliments transformés et emballés a créé de nouvelles demandes pour des solutions d'emballage flexible en plastique. Cette transformation s'accompagne d'un accent croissant sur les sacs en plastique compostables, de nombreuses entreprises du secteur alimentaire et des boissons préférant ces options aux alternatives traditionnelles. Cependant, cette préférence est contrebalancée par une pression croissante pour adopter des pratiques d'emballage plus durables, conduisant à des solutions innovantes dans l'industrie.

Tendances et perspectives du marché des sacs et sachets en plastique des Amériques

Croissance des ventes unitaires dans les principaux marchés d'utilisation finale

Le marché des sacs et sachets en plastique des Amériques connaît une croissance soutenue, portée par une consommation croissante dans divers secteurs d'utilisation finale, notamment le commerce de détail, l'industrie et les segments institutionnels. Le secteur de la vente au détail, en particulier les supermarchés et les épiceries, reste l'un des plus grands consommateurs de sacs en plastique alimentaires en raison de leur rapport coût-efficacité et de leur praticité. Avec les grandes chaînes de distribution qui étendent leur présence physique tout en développant simultanément leurs opérations de commerce électronique, la demande de sacs en plastique de vente au détail traditionnels et spécialisés continue d'augmenter. Cette croissance à double canal a créé de nouvelles opportunités pour les fabricants de développer des solutions d'emballage innovantes répondant aux exigences du commerce en magasin et en ligne.

Le secteur industriel représente un autre moteur de croissance significatif, avec une demande croissante de sacs en plastique robustes, de sacs FIBC et de sacs tissés en PP dans les secteurs de la construction, de l'agriculture et de la chimie. Ces sacs spécialisés sont privilégiés pour leur durabilité, leur résistance à l'humidité et leur rapport coût-efficacité dans les applications de manutention de matériaux en vrac. Le secteur agricole, en particulier, a montré une adoption croissante des sacs en plastique pour des applications allant du stockage des semences à l'emballage des engrais, tandis que le secteur de la construction s'appuie fortement sur les sacs en plastique pour le ciment, les granulats et autres matériaux de construction. La polyvalence des sacs en plastique porteurs, combinée à leur capacité à protéger le contenu des facteurs environnementaux, continue de stimuler leur adoption dans ces principaux marchés d'utilisation finale.

Les avancées dans l'industrie de l'impression permettent aux entreprises d'utiliser les sacs en plastique pour promouvoir leurs marques

Les avancées technologiques dans les capacités d'impression ont transformé les sacs en plastique promotionnels, les faisant passer de simples solutions de transport à de puissants outils marketing pour les entreprises. Les techniques d'impression modernes, notamment la flexographie, la sérigraphie et l'héliogravure, permettent aux entreprises de créer des designs personnalisés de haute qualité qui promeuvent efficacement leurs marques. Ces innovations en matière d'impression permettent aux entreprises d'incorporer des graphiques complexes, des logos de marque et des messages marketing directement sur les sacs en plastique alimentaires, créant ainsi des impressions durables chez les consommateurs. La possibilité d'imprimer sur plusieurs faces du sac, combinée à une meilleure précision des couleurs et à la durabilité des impressions, a fait des sacs en plastique porteurs un support marketing de plus en plus attractif pour les détaillants et les marques.

Le potentiel marketing des sacs en plastique imprimés est encore renforcé par leur cycle de vie prolongé et leur visibilité répétée. Les sacs d'emballage alimentaire en plastique personnalisés avec des logos de marque créent une notoriété qui persiste dans l'esprit des consommateurs pendant des périodes bien plus longues par rapport aux méthodes publicitaires traditionnelles. Contrairement aux publicités temporaires telles que les spots télévisés, les sacs en plastique imprimés continuent de promouvoir les marques tout au long de leur durée de vie utile, étant souvent réutilisés plusieurs fois par les consommateurs. Cette exposition prolongée offre aux entreprises un outil marketing rentable qui offre une flexibilité significative en termes de mises à jour de design pour les promotions saisonnières ou les événements spéciaux. De plus, la possibilité d'inclure des coordonnées et d'autres informations importantes sur les sacs aide les entreprises à maintenir un lien avec leurs clients tout en promouvant leurs initiatives environnementales par des messages sur le recyclage et les efforts de durabilité.

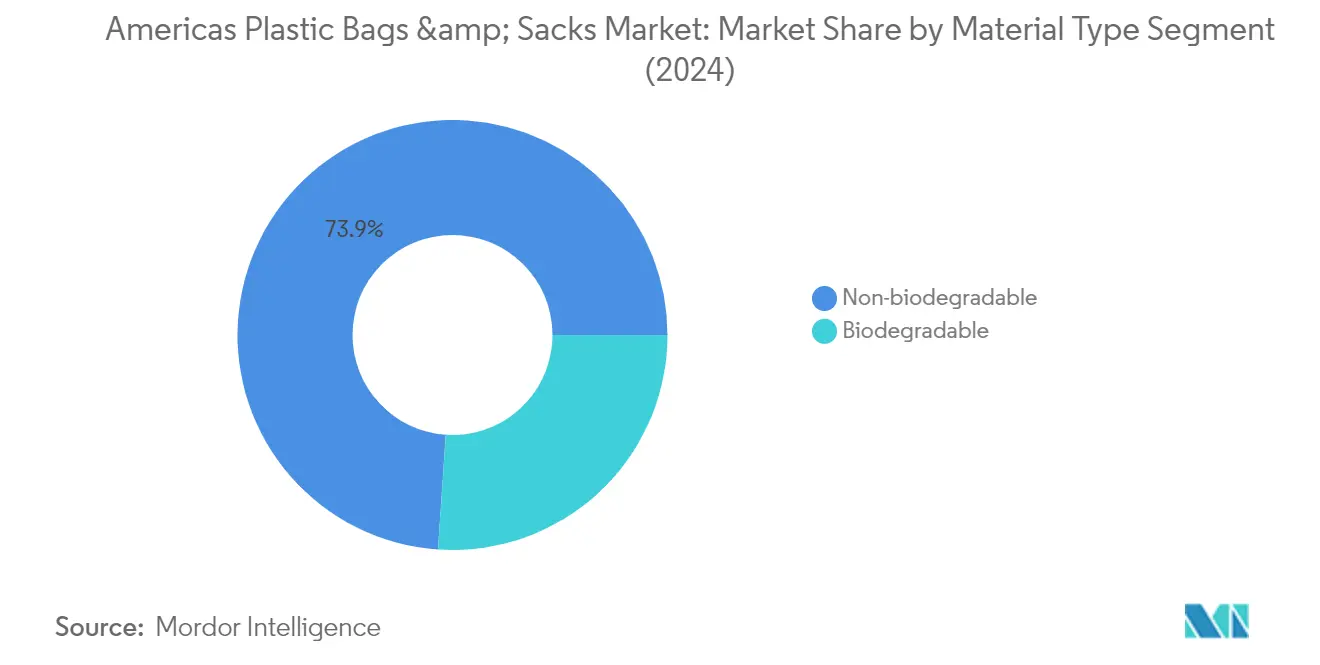

Analyse par segment : par type de matériau

Segment non biodégradable du marché des sacs et sachets en plastique des Amériques

Le segment non biodégradable continue de dominer le marché des sacs et sachets en plastique des Amériques, détenant environ 74 % de part de marché en 2024. Ce segment est principalement composé de matériaux tels que le polyéthylène haute densité (HDPE), le polyéthylène basse densité (LDPE), le polystyrène (PS) et d'autres plastiques conventionnels. La domination de ce segment peut être attribuée à l'utilisation généralisée de ces matériaux dans diverses applications, notamment le commerce de détail, les biens de consommation, l'emballage industriel et les usages institutionnels. Le rapport coût-efficacité, la durabilité et les propriétés polyvalentes des plastiques non biodégradables, notamment dans les applications nécessitant une résistance à l'humidité et une solidité, ont maintenu leur position de choix privilégié malgré les préoccupations environnementales croissantes. La forte présence du segment est particulièrement notable dans les applications industrielles où les alternatives sont limitées en raison des exigences de performance. De plus, l'utilisation de sacs de stockage en plastique et de sacs poubelle en plastique dans divers secteurs souligne la polyvalence et la pertinence continue du segment.

Segment biodégradable du marché des sacs et sachets en plastique des Amériques

Le segment biodégradable connaît une dynamique de croissance significative sur le marché des sacs et sachets en plastique des Amériques, avec une croissance projetée d'environ 6,5 % entre 2024 et 2029. Cette croissance remarquable est portée par une sensibilisation environnementale croissante, des réglementations strictes sur les plastiques à usage unique et une préférence croissante des consommateurs pour des solutions d'emballage durables. Des matériaux tels que l'acide polylactique (PLA) et le polyhydroxyalcanoate (PHA) gagnent du terrain en tant qu'alternatives viables aux plastiques traditionnels. La croissance du segment est en outre soutenue par les avancées technologiques dans les matériaux biosourcés, améliorant leur durabilité et leur rapport coût-efficacité. Les grands détaillants et les marques adoptent de plus en plus des solutions d'emballage biodégradables pour s'aligner sur leurs objectifs de durabilité et répondre aux attentes des consommateurs, tandis que divers États et municipalités des Amériques mettent en œuvre des politiques favorisant les alternatives biodégradables. La hausse de la demande de sacs en plastique pour produits frais fabriqués à partir de matériaux biodégradables met en évidence l'alignement du segment sur les tendances écologiques.

Analyse par segment : par type d'application

Segment consommation et commerce de détail du marché des sacs et sachets en plastique des Amériques

Le segment consommation et commerce de détail maintient sa position dominante sur le marché des sacs et sachets en plastique des Amériques, représentant environ 40 % de la valeur totale du marché en 2024. Cette part de marché significative est portée par l'utilisation extensive des sacs en plastique dans les commerces de détail, les supermarchés et l'emballage des biens de consommation. La solidité du segment est particulièrement évidente aux États-Unis, où les grandes chaînes de distribution continuent d'utiliser des sacs en plastique tout en explorant simultanément des alternatives durables. La croissance du commerce électronique et l'expansion de la présence commerciale dans la région ont encore renforcé le leadership de ce segment sur le marché. De plus, la demande croissante de sacs de vente au détail personnalisés avec des logos de marque a créé de nouvelles opportunités pour les acteurs du marché, car ils constituent des outils marketing efficaces avec un impact plus durable par rapport aux méthodes publicitaires traditionnelles. L'utilisation de sacs de livraison en plastique dans le commerce électronique illustre en outre la capacité d'adaptation du segment à l'évolution des préférences des consommateurs.

Segment industriel du marché des sacs et sachets en plastique des Amériques

Le segment industriel émerge comme le segment à la croissance la plus rapide sur le marché des sacs et sachets en plastique des Amériques, avec une forte dynamique de croissance projetée pour la période 2024-2029. Cette croissance est principalement portée par une demande croissante des secteurs de la construction, de la chimie et de l'agriculture dans toute la région. L'expansion du segment est soutenue par l'adoption croissante de sacs en plastique robustes, de sacs FIBC et de sacs tissés en PP dans les applications industrielles. Les propriétés supérieures des sacs en plastique industriels, telles que la résistance à l'humidité, la durabilité et le rapport coût-efficacité, les rendent indispensables pour le stockage et le transport de matériaux de construction, de produits chimiques et de produits agricoles. Par ailleurs, les innovations dans la technologie des matériaux et l'introduction de solutions d'emballage à haute barrière devraient alimenter la trajectoire de croissance du segment dans les années à venir. L'intégration de sacs en vrac en plastique dans la logistique industrielle souligne le rôle essentiel du segment dans la gestion efficace de la chaîne d'approvisionnement.

Segments restants dans le type d'application

Les segments institutionnel et autres applications continuent de jouer des rôles essentiels dans la définition du paysage du marché des sacs et sachets en plastique des Amériques. Le segment institutionnel, au service des établissements de santé et des secteurs de l'hôtellerie, maintient une croissance régulière portée par des exigences strictes de conformité réglementaire et une demande croissante de solutions spécialisées d'élimination des déchets médicaux. Le segment autres applications, englobant la restauration et les produits alimentaires frais, démontre une présence constante sur le marché grâce à des solutions d'emballage innovantes et à l'adoption croissante d'alternatives durables. Les deux segments connaissent une transformation par l'introduction d'options biodégradables et un accent accru sur la recyclabilité, reflétant l'évolution plus large de l'industrie vers la durabilité environnementale.

Analyse du segment géographique du marché des sacs et sachets en plastique des Amériques

Marché des sacs et sachets en plastique des Amériques en Amérique du Nord

L'Amérique du Nord représente la région dominante sur le marché des sacs et sachets en plastique des Amériques, les États-Unis et le Canada étant les principaux pays contributeurs. La dynamique du marché dans la région est significativement influencée par des réglementations strictes sur les plastiques à usage unique, notamment dans les applications de vente au détail et de consommation. Les deux pays ont connu un changement notable vers des alternatives durables et biodégradables, plusieurs États et provinces mettant en œuvre divers degrés de restrictions sur les emballages en plastique conventionnels. Les secteurs de la santé et de l'industrie continuent de stimuler la demande, notamment pour les applications spécialisées et robustes, tandis que le secteur de la vente au détail s'adapte à l'évolution des paysages réglementaires.

Marché des sacs et sachets en plastique des Amériques aux États-Unis

Les États-Unis maintiennent leur position de plus grand marché pour les sacs et sachets en plastique en Amérique du Nord, représentant environ 79 % de la part de marché de la région en 2024. Le marché du pays est caractérisé par une interaction complexe de réglementations fédérales, étatiques et locales, huit États ayant mis en œuvre des interdictions complètes sur les emballages en plastique à usage unique. Malgré ces restrictions, le marché continue de prospérer dans des secteurs essentiels tels que la santé, les applications industrielles et la restauration. Le pays a connu des innovations significatives dans les alternatives durables, les fabricants se concentrant de plus en plus sur des options recyclables et biodégradables pour répondre à l'évolution des préférences des consommateurs et aux exigences réglementaires. Le secteur industriel, notamment la construction et l'agriculture, reste un moteur clé de la demande de sacs et sachets en plastique robustes pour déchets industriels.

Marché des sacs et sachets en plastique des Amériques au Canada

Le Canada affiche une présence stable sur le marché avec un taux de croissance prévu d'environ 1 % entre 2024 et 2029. Le marché du pays est caractérisé par des politiques environnementales progressistes et un fort accent sur les solutions d'emballage durables. L'engagement du gouvernement canadien à atteindre zéro déchet plastique d'ici 2030 a accéléré la transition vers des alternatives écologiques dans le secteur des sacs et sachets en plastique. Le marché a connu des innovations significatives dans les matériaux biodégradables et les technologies de recyclage, notamment dans les segments industriel et institutionnel. Les fabricants canadiens ont été à l'avant-garde du développement de sacs compostables et de la mise en œuvre de programmes de recyclage avancés, tout en maintenant une forte demande dans des secteurs essentiels tels que la santé et les applications industrielles, notamment les sacs en HDPE et les sacs en LDPE.

Marché des sacs et sachets en plastique des Amériques en Amérique latine

L'Amérique latine représente un marché dynamique pour les sacs et sachets en plastique, caractérisé par des cadres réglementaires en évolution et une conscience environnementale croissante. La région a connu des changements significatifs dans les habitudes de consommation, les grandes économies mettant en œuvre divers degrés de restrictions sur les plastiques à usage unique. Les pays de la région ont adopté différentes approches en matière de réglementation des sacs en plastique, allant des interdictions pures et simples aux systèmes de taxation. Les secteurs de la construction et de l'agriculture restent des moteurs clés de la demande, notamment pour les sacs et sachets robustes. La région a montré des progrès remarquables dans l'adoption d'alternatives durables, plusieurs pays mettant en œuvre des solutions innovantes pour répondre aux préoccupations environnementales tout en maintenant une fonctionnalité pratique. Le marché continue d'évoluer avec un accent croissant sur les matériaux biodégradables et les initiatives de recyclage, notamment dans les grands centres urbains.

Paysage concurrentiel

Principales entreprises du marché des sacs et sachets en plastique des Amériques

Les entreprises leaders du marché démontrent un fort engagement envers l'innovation et les initiatives de durabilité, avec un accent significatif sur le développement de sacs en plastique recyclables et biodégradables pour s'aligner sur les réglementations environnementales. Les entreprises investissent dans la recherche et le développement pour créer des matériaux avancés et améliorer les capacités de fabrication, tout en étendant simultanément leurs installations de production dans des emplacements stratégiques en Amérique du Nord et en Amérique latine. L'excellence opérationnelle est atteinte grâce à l'intégration verticale, à des réseaux de chaîne d'approvisionnement robustes et à des partenariats stratégiques avec les fournisseurs de matières premières. Les leaders du marché poursuivent également des stratégies d'acquisition agressives pour élargir leurs portefeuilles de produits, renforcer leur présence sur le marché et accéder à de nouvelles technologies et segments de clientèle. De plus, les entreprises investissent dans des capacités d'impression numérique et des options de personnalisation pour fournir des services à valeur ajoutée à leurs clients.

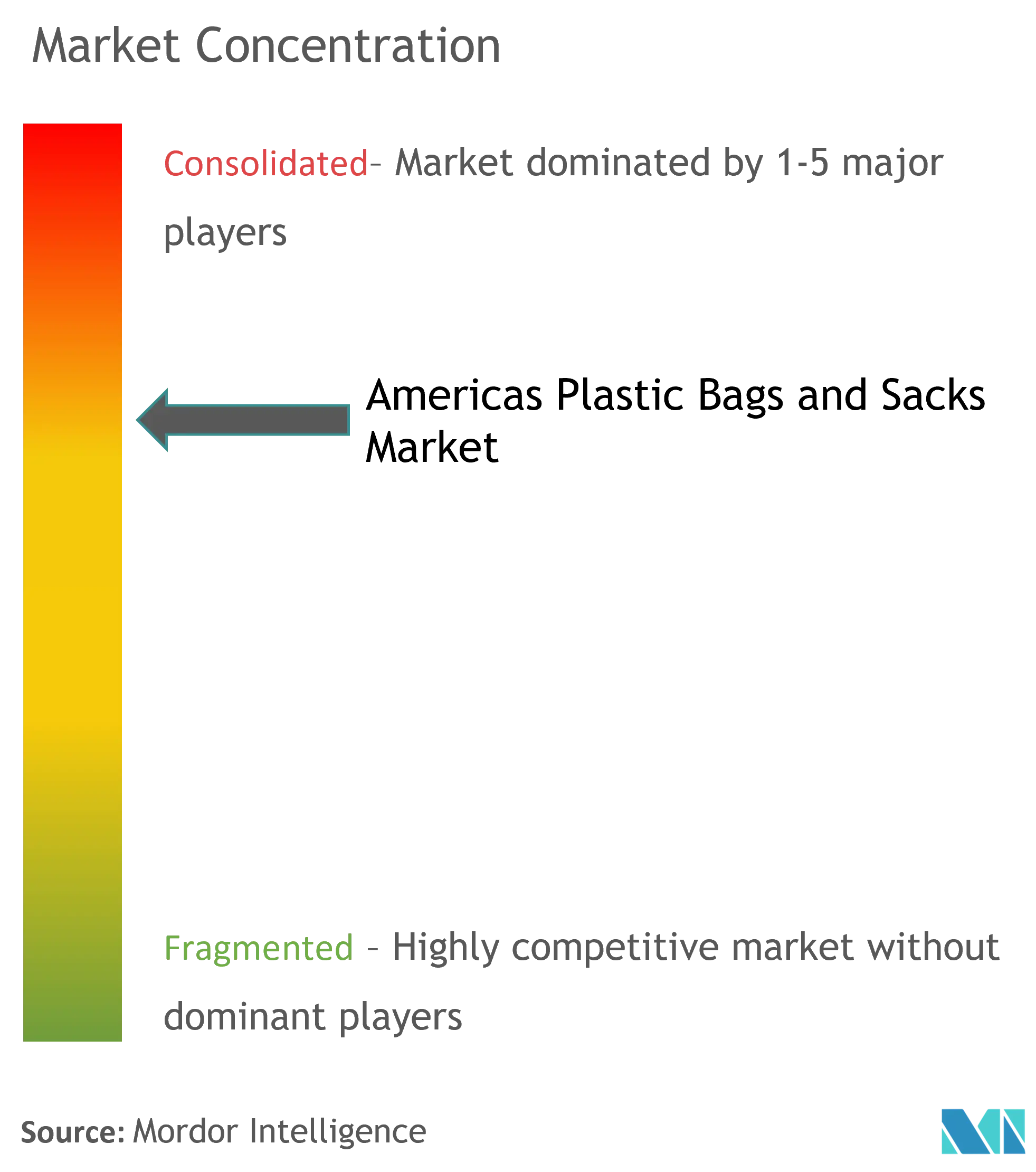

Marché fragmenté avec de solides acteurs régionaux

Le marché des sacs et sachets en plastique des Amériques présente une structure modérément fragmentée caractérisée par la présence à la fois de conglomérats mondiaux et de spécialistes régionaux. Les acteurs mondiaux tels que Berry Global, Mondi PLC et Novolex Holdings maintiennent une part de marché significative grâce à leurs vastes capacités de fabrication, leurs portefeuilles de produits diversifiés et leurs solides réseaux de distribution. Ces entreprises tirent parti de leur solidité financière et de leur expertise technologique pour maintenir des avantages concurrentiels. Les acteurs régionaux, notamment en Amérique latine, se sont taillé de solides niches en se concentrant sur des applications ou des marchés géographiques spécifiques, en proposant des produits spécialisés et en maintenant des relations étroites avec les clients locaux.

Le marché a connu une activité de consolidation considérable, principalement portée par des entreprises plus grandes cherchant à étendre leur empreinte géographique et à améliorer leurs capacités technologiques. Les acteurs majeurs poursuivent activement des acquisitions stratégiques pour renforcer leur position sur les marchés clés et accéder à de nouveaux segments de clientèle. Cette tendance à la consolidation devrait se poursuivre à mesure que les entreprises cherchent à réaliser des économies d'échelle et à répondre à la pression croissante pour des solutions durables. Le marché voit également de fréquentes collaborations entre fabricants et institutions de recherche pour développer des solutions innovantes et répondre aux préoccupations environnementales.

L'innovation et la durabilité sont les moteurs du succès futur

Le succès sur le marché dépend de plus en plus de la capacité des entreprises à développer des solutions durables tout en maintenant leur compétitivité en termes de coûts. Les acteurs établis se concentrent sur l'expansion de leurs portefeuilles de produits recyclables et biodégradables, l'investissement dans des technologies de fabrication avancées et le renforcement de leurs réseaux de distribution. Les entreprises développent également des services à valeur ajoutée tels que l'impression personnalisée et les solutions de design pour se différencier sur le marché de l'emballage en plastique. La capacité à naviguer dans des environnements réglementaires complexes et à s'adapter à l'évolution des préférences des consommateurs vers des solutions d'emballage durables est devenue cruciale pour maintenir sa position sur le marché.

Pour les challengers cherchant à gagner des parts de marché, se concentrer sur des applications de niche et des segments de marché insuffisamment desservis présente des opportunités significatives. Les facteurs de succès comprennent le développement de produits spécialisés pour des industries spécifiques, l'établissement de relations solides avec les clients clés et la proposition de structures de prix compétitives. Les entreprises doivent également tenir compte de la concentration croissante des utilisateurs finaux dans des secteurs tels que la vente au détail et la restauration, ce qui exige des chaînes d'approvisionnement fiables et une qualité de produit constante. La menace de substitution par des matériaux d'emballage alternatifs et les éventuelles restrictions réglementaires sur les plastiques à usage unique nécessitent une innovation continue et une adaptation des stratégies commerciales pour maintenir la compétitivité sur le marché. Les entreprises explorent également le développement de sacs en plastique de vente au détail répondant à la fois aux exigences des consommateurs et aux normes réglementaires.

Leaders de l'industrie des sacs et sachets en plastique des Amériques

ProAmpac LLC

The Buckeye Bag Company

Mondi PLC

Novolex Holdings

International Plastics Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2021 - ProAmpac LLC a lancé ProActive Recyclable R-2000F, une structure laminée à base de polyéthylène qui offre d'excellentes performances dans des conditions de basse température. Le produit a été conçu avec une rigidité et une résistance aux rayures améliorées par rapport aux films imprimés en surface standard et a présenté des caractéristiques d'affichage remarquables dans le cas de congélateur.

- Juillet 2020 - Walmart, Target et CVS Health ont annoncé qu'ils ont rejoint The Kroger Co. et Walgreens au sein du Consortium pour réinventer le sac en plastique de commerce de détail, une organisation fondée pour tester des alternatives aux sacs de courses en plastique à usage unique utilisés par les grands distributeurs à l'échelle nationale.

Périmètre du rapport sur le marché des sacs et sachets en plastique des Amériques

L'étude suit la demande de sacs et sachets en plastique, également appelés sacs en polyéthylène, en fonction de leur marché d'utilisation finale et de leur type de matériau. L'étude suit également les directives et pratiques réglementaires actuelles dans la région des Amériques, couvrant les États-Unis, le Canada et l'Amérique latine (Brésil, Mexique et autres). La présence croissante de sacs biodégradables devrait compenser partiellement le déclin. Par ailleurs, le rapport couvre également l'analyse de l'impact du COVID-19 sur le marché, les parties prenantes, et cela a été pris en compte pour l'estimation actuelle du marché et les projections futures. L'estimation du marché couvre les revenus générés par les ventes de sacs et sachets en plastique tels que listés, proposés par les fournisseurs opérant sur le marché.

| Non biodégradable | Polyéthylène haute densité (HDPE) |

| Polystyrène (PS) | |

| Polyéthylène basse densité (LDPE) | |

| Autres | |

| Biodégradable (PLA, PHA, etc.) |

| Consommation et commerce de détail (comprend l'habillement, les biens de consommation, etc.) |

| Institutionnel (comprend l'hôtellerie et la santé) |

| Industriel (comprend les sacs, etc.) |

| Autres applications |

| Amérique du Nord | États-Unis |

| Canada | |

| Amérique latine |

| Par type de matériau | Non biodégradable | Polyéthylène haute densité (HDPE) |

| Polystyrène (PS) | ||

| Polyéthylène basse densité (LDPE) | ||

| Autres | ||

| Biodégradable (PLA, PHA, etc.) | ||

| Par type d'application | Consommation et commerce de détail (comprend l'habillement, les biens de consommation, etc.) | |

| Institutionnel (comprend l'hôtellerie et la santé) | ||

| Industriel (comprend les sacs, etc.) | ||

| Autres applications | ||

| Par zone géographique | Amérique du Nord | États-Unis |

| Canada | ||

| Amérique latine | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des sacs et sachets en plastique des Amériques ?

Le marché des sacs et sachets en plastique des Amériques devrait enregistrer un CAGR de 1,16 % pendant la période de prévision (2025-2030)

Qui sont les acteurs clés du marché des sacs et sachets en plastique des Amériques ?

ProAmpac LLC, The Buckeye Bag Company, Mondi PLC, Novolex Holdings et International Plastics Inc. sont les principales entreprises opérant sur le marché des sacs et sachets en plastique des Amériques.

Quelles années ce rapport sur le marché des sacs et sachets en plastique des Amériques couvre-t-il ?

Le rapport couvre la taille historique du marché des sacs et sachets en plastique des Amériques pour les années : 2019, 2020, 2021, 2022, 2023 et 2024. Le rapport prévoit également la taille du marché des sacs et sachets en plastique des Amériques pour les années : 2025, 2026, 2027, 2028, 2029 et 2030.

Dernière mise à jour de la page le: